ĮŌūx║Ń┬ĪĄž«a2024─Ļł¾Ż¼Ēgąį▀Ć╩ŪČ╔Į┘Ż┐

│÷ŲĘ/ą┬╔╠śILAB

2025─Ļ1į┬24╚šŻ¼┌sį┌╔▀─Ļ┤║╣Øų«Ū░Ż¼┐é╩Ū┬╩Ž╚┼¹┬Č─ĻČ╚śI┐āĄ─║Ń┬ĪĄž«aŻ¼╣½▓╝┴╦2024─ĻĄ─╚½─ĻśI┐āŻ¼ł¾ĖµŲ┌×ķ2024─Ļ1į┬1╚šų┴2024─Ļ12į┬31╚šĪŻ

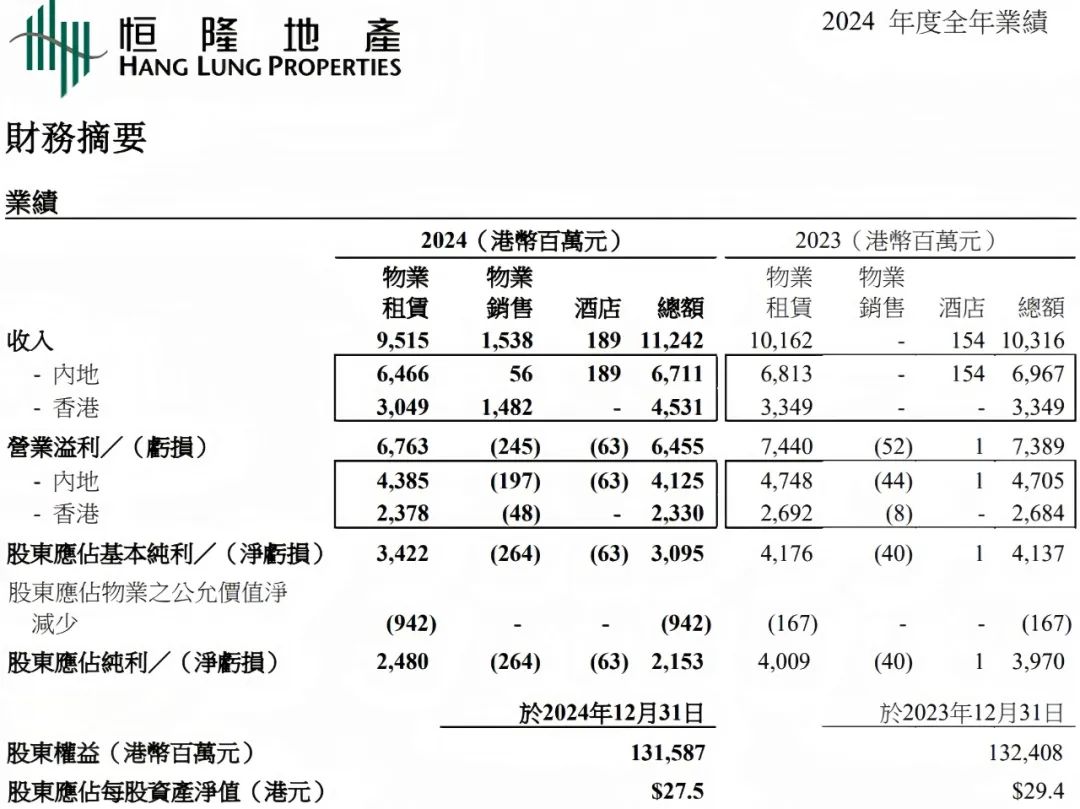

╣½Ėµ’@╩ŠŻ¼║Ń┬ĪĄž«aŲ┌ā╚┐é╩š╚ļ╝sĖ█Ä┼112.42ā|į¬Ż¼═¼▒╚į÷9%Ż¼ų„ę¬╩▄ęµė┌üĒūįŽŃĖ█Ą─╬’śIõN╩█╩š╚ļ(═¼Ų┌¤o┤╦ĒŚ╩š╚ļ)ĪŻ

Č°ė╔ė┌ŽŃĖ█╝░ā╚Ąž┴Ń╩█┼c▐k╣½śŪūŌ┘U╩ął÷ŲŻ╚§Ż¼ų„ę¬╩Ūā╚ĄžĖ▀Č╦╔╠ł÷╩š╚ļŽ┬╗¼Ż¼╬’śIūŌ┘U╩š╚ļ╝░ĀIśIęń└¹Ęųäe£p╔┘6%║═9%Ż¼š¹¾wĀIśIęń└¹Ė³╩ŪŽ┬Ą°13%ų┴Ė█Ä┼64.55ā|į¬ĪŻ

╝»łF2024─ĻČ╚╚½─Ļ╩š╚ļ╝░ĀIśIęń└¹

╠žäe╩ŪŲņ┼×╔╠ł÷╔Ž║Ż║Ń┬ĪÅVł÷Ż¼╩š╚ļ┼cõN╩█Ņ~═¼▒╚£p╔┘6%┼c22%Ż╗Č°į°▒╗╝─ėĶ║±═¹Ą─╬õØh║Ń┬ĪÅVł÷Ż¼╩š╚ļ┼cõN╩█Ņ~═¼▒╚┤¾ĮĄ19%┼c22%Ż╗╝»łFŲņŽ┬Ą─7ū∙Ė▀Č╦╔╠ł÷ųąŻ¼āHėą┤¾▀B║Ń┬ĪÅVł÷Ą─╩š╚ļ┼cõN╩█Ņ~Č╝īŹ¼Fš²į÷ķLĪŻ

2024─Ļā╚ĄžĖ▀Č╦Ž¹┘M╩ął÷Ą─ĪĖæK┴ę│╠Č╚Ī╣Ż¼║Ń┬ĪĄž«aĄ─╚½─ĻśI┐ā┐╔ęŖę╗░▀ĪŻ

ōĒėąHerm©©sÉ█±R╩╦Ą╚¬Ü╝ęŲĘ┼ŲĄ─╬õØh║Ń┬ĪÅVł÷Ż¼ę▓ļyč┌śI┐āŽ┬╗¼

├µī”╚ń┤╦│╔┐ā┼c╬┤üĒ╠¶æŻ¼ęį═∙ÅŖš{ĪĖĒgąįĪ╣Ą─║Ń┬ĪĄž«aŻ¼æBČ╚┼c▓▀┬į╩Ūʱėąš{š¹Ż┐═¼śė╔Ē╠Ä║«’LäC┘²Ą─╩ął÷Ż¼×ķ║╬╝»łFĄ─┤¾▀BĪó¤oÕaĪó╠ņĮ“Ą╚ĒŚ─┐▒Ē¼F│÷╔½Ż¼Č°╬õØhĪó╔“Ļ¢Ą╚ĒŚ─┐ģsĄ°Ę∙┐┐Ū░Ż┐╬õØh║Ń┬ĪÅVł÷╩Ūʱ▀ĆėąÖCĢ■īŹ¼FĪĖ─µęuĪ╣Ż┐

ęįŽ┬Ż¼╬ęéāŠ═Å─ĪĖš¹¾wĮøĀIĪóĒŚ─┐Ė┼ørĪó╬õØhĒŚ─┐Ī╣▀@3┤¾ŠSČ╚Ż¼ćLįćĮŌūxĪŻ

01

Ū░╦∙╬┤ėąĄ─Š▐┤¾╠¶æ

Ū░Äū─ĻŻ¼Ą├ęµė┌ųąć°ā╚ĄžĖ▀Č╦Ž¹┘M╩ął÷Ą─▒¼░l╩Įį÷ķLŻ¼Ė„┤¾ć°ļH╔▌│▐ŲĘ╝»łFį┌ųąć°╩ął÷┐╔ų^╩Ū┘ŹĄ├ĪĖ┼ĶØM└ÅØMĪ╣Ż¼ę▓ūīį·Ė∙ā╚ĄžĄ─Ė▀Č╦╔╠ł÷śIų„ųT╚ń║Ń┬ĪĄž«aĄ╚Ż¼śI┐āĖ³╩ŪĪĖĖ▀ĖĶ├═▀MĪ╣ĪŻ

Ą½▀M╚ļ2023─Ļ║¾Ż¼╩▄Å═ļsČÓūāĄ─ć°ļHŠųä▌Īó╚╦├±Ä┼Ą─│ų└m┘HųĄ╝░║Ż═Ō┬├ė╬Ą─╚½├µ╗ųÅ═Ą╚ČÓųžę“╦žĄ─ŠC║Žė░ĒæŻ¼ā╚ĄžĄ─╔▌│▐ŲĘŽ¹┘MųĖöĄĪĖ╝▒▐Dų▒Ž┬Ī╣ĪŻ

▀@▓╗āH═Ž└█║Ń┬ĪĄž«aĄ─║╦ą─ūŌæ¶╝┤Ė„┤¾ć°ļH╔▌│▐ŲĘ╝»łFĄ─śI┐ā▀M╚ļš{š¹Ų┌Ż¼ę▓ūī║Ń┬ĪĄž«aĒÜ├µī”ĪĖŪ░╦∙╬┤ėąĄ─╠¶æĪ╣ĪŻ

╝»łF2024─ĻČ╚╚½─ĻśI┐āžöäšš¬ę¬(▓┐Ęų)

▀^╚źĄ─ę╗─ĻūŅ×ķŲDļyŻ¼LVMH╝»łFĄ─2024─ĻQ4śI┐ā’@╩ŠŻ¼üå╠½ģ^(▓╗║¼╚š▒Š)╚½─Ļ╩š╚ļ═¼▒╚Ž┬ĮĄ11%Ż¼«ö╝Š╩š╚ļ═¼▒╚Ž┬╗¼10%Ż╗ÜvĘÕ╝»łFĄ─2024/25žö─ĻQ3öĄō■’@╩ŠŻ¼┤¾ųą╚Aģ^Ą─«ö╝ŠõN╩█Ņ~═¼▒╚Ž┬Ą°18%ĪŻ

▀ĆėąÉ█±R╩╦╝»łFŻ¼╝┤▒Ń2024─ĻQ3╩š╚ļõøĄ├«ö╝Š11.3%Ą─│¼ŅAŲ┌į÷ķLŻ¼Ą½üå╠½ģ^(▓╗║¼╚š▒Š)Ą─╩š╚ļį÷ķLāHėą1%ĪŻ

║Ń┬ĪĄž«aąąš■┐é▓├▒RĒf░žŽ╚╔·▒Ē╩ŠŻ¼╝»łFŠC║ŽĘų╬÷┴╦║▄ČÓöĄō■Ż¼ĮYšō╩Ū2024─Ļųąć°╔▌│▐ŲĘ╩ął÷š¹¾wŽ┬Ą°┴╦20%ų┴22%ĪŻ

ī”ė┌╚ź─ĻĄ─ŲDļyŻ¼║Ń┬ĪĄž«aę▓ęčėąą─└Ē£╩éõĪŻ

║Ń┬ĪĄž«aČŁ╩┬ķLĻÉ╬─▓®Ž╚╔·į┌ĪČ2024─ĻųąŲ┌ł¾Ėµų┬╣╔¢|║»ĪĘųąŠ═ėą▒Ē╩÷Ż¼╝┤╩ął÷╚į╬┤ęŖ├„┤_Ą─Ė─ūā║═─µ▐DėŹ╠¢Ż¼Ž¹┘Mš▀Ą─Ž¹┘M┴ĢæT┼cŽ¹┘M─▄┴”░l╔·┴╦Ė─ūāŻ¼ė╚Ųõ╩ŪĖ▀Č╦Ž¹┘Mš▀ī”╬┤üĒ╚▒Ę”ą┼ą─ĪŻ

║Ń┬ĪÅVł÷ā╚Ą─LOUIS VUITTONķTĄĻ

╚ź─ĻĄū╦Ųęč╩’╣Ō│§¼FŻ¼Č°ĄĮ┴╦2024─ĻQ4Ż¼Ą├ęµė┌─Ļ─®Ą─Ž¹┘M¤ß│▒Ż¼ā╚ĄžĄ─╔▌│▐ŲĘ╩ął÷ķ_╩╝╗ž┼»Ż¼╩ął÷ę▓╦Ų║§š²į┌┌ģė┌ĘĆČ©ĪŻ

į┌┐╔ĘQ×ķĪĖųąć°ā╚ĄžĖ▀Č╦Ž¹┘M’LŽ“ś╦Ī╣Ą─╔Ž║Ż╩ął÷Ż¼╔Ž║Ż║Ń┬ĪÅVł÷┼c╔Ž║ŻĖ█ģR║Ń┬ĪÅVł÷Ą─╚ź─ĻŽ┬░ļ─Ļ╩š╚ļ┼cõN╩█Ņ~Ż¼Łh▒╚╔Ž░ļ─Ļęčėą├„’@╠ß╔²ĪŻ

├µī”Ž“║├Ą─┌ģä▌Ż¼ĻÉ╬─▓®Ž╚╔·ę▓╠ß│÷Ż¼ŽŻ═¹╝»łF2025─ĻĄ─śI┐āĢ■╚ĪĄ├╬óį÷ĪŻ

2024─Ļ12į┬Ż¼DIORį┌╔Ž║Ż║Ń┬ĪÅVł÷┼e▐kĄ─╩źšQ³c¤¶╗Ņäė @łDį┤╣┘ĘĮ

ŠŲĄĻ│╔×ķ╩š╚ļŠÅø_Ų„Ż¼╝»łFÅ─2024─ĻŲīóŠŲĄĻśIäšå╬¬Ü│╩┴ąŻ¼▓╗į┘Üw╚ļ╬’śIūŌ┘U░ÕēKĪŻ

Ų┌ā╚Ż¼ŠŲĄĻśIäš┐é╩š╚ļį÷23%ų┴Ė█Ä┼1.89ā|į¬Ż¼▓┐Ęųī”ø_╬’śIūŌ┘U╩š╚ļŽ┬ĮĄŻ╗Ą½╔“Ļ¢┐Ą─╬Ą┬ŠŲĄĻĄ─╚ļūĪ┬╩Ž┬Ą°20éĆ░┘Ęų³cŻ¼ŠŲĄĻśIäš╚½─Ļ╠ØōpĖ█Ä┼0.63ā|į¬ĪŻ

ŠŲĄĻśI䚥─╩š╚ļį÷ķLŻ¼ų„ꬥ├ęµė┌2024─Ļ8į┬ķ_śIĄ─└ź├„Š²ÉéŠŲĄĻŻ¼ŲõĀI▀\╩ū5éĆį┬Ą─╩š╚ļ×ķ╚╦├±Ä┼3700╚fį¬ĪŻ

╗“╩ŪČ┤▓ņĄĮā╚ĄžĖ▀Č╦ŠŲĄĻ╩ął÷Ą─ė|ĄūĘ┤ÅŚ┌ģä▌Ż¼║Ń┬ĪĄž«aęčų°╩ų×ķŲņŽ┬ĒŚ─┐ĪĖčaÅŖĪ╣ŠŲĄĻ╬’śIĪŻ

╚ń¤oÕa║Ń┬ĪÅVł÷ę²╚ļĄ─ŽŻĀ¢ŅDĖ±▄ŪŠŲĄĻ(ŅAėŗ2025─Ļķ_śI)Ż¼╝░╔Ž║ŻĖ█ģR║Ń┬ĪÅVł÷ė┌╚ź─Ļ║×╝sĄ─ĮŲšŅDŠŲĄĻ(ŅAėŗ2026─Ļķ_śI)Ż╗▀Ćėą║╝ų▌║Ń┬ĪÅVł÷į┌Į©ųąĄ─╬─╚A¢|ĘĮŠŲĄĻ(ŅAėŗ2026─Ļķ_śI)Ż¼╝»łFĄ─ŠŲĄĻĮM║Žį┌╬┤üĒīó│ų└möU┤¾ęÄ─ŻĪŻ

└ź├„Š²ÉéŠŲĄĻĄ─┤¾╠├ @łDį┤╣┘ĘĮ

▐k╣½śŪ╩ął÷ę└╚╗ŲŻ╚§Ż¼ā╚Ąž╔╠▐k╩ął÷į┌ĮøØ·▓╗┤_Č©Ą─ŁhŠ│Ž┬└^└mū▀╚§Ż¼š¹¾w╩š╚ļ▌^╚ź─ĻŽ┬ĮĄ6%ų┴╚╦├±Ä┼10.95ā|į¬Ż¼╚ź─ĻŽ┬░ļ─ĻĄ─ū▀ä▌╔§ų┴▀Ć╚§ė┌╔Ž░ļ─ĻĪŻ

╝»łFį┌─Ļł¾ųąųĖ│÷Ż¼ų„ę¬╩Ū╩ął÷╣®æ¬į÷╝ėŻ¼ęį╝░ūŌæ¶Ųš▒ķ╝ėŠo┐žųŲ│╔▒ŠŻ¼ī¦ų┬│÷ūŌ┬╩Ž┬ĮĄĪŻ

╬’śIūŌ┘UśIäšų«ā╚Ąž▐k╣½śŪĮM║Ž

ŽŃĖ█╩ął÷ęÓ│õØM╠¶æŻ¼├µī”ų▄▀ģ│Ū╩ą┼cĄžģ^Ą─ĖéĀÄŻ¼ęį╝░▒ŠĄžŠė├±Ą─▒▒╔Ž┬├ė╬¤ß│▒Ż¼ŽŃĖ█Ą─ĀI╔╠ŁhŠ││õØM╠¶æŻ¼Šė├±Ą─Ž¹┘MęŌė¹Ųš▒ķĄ═├įŻ¼▐k╣½śŪūŌ┘Uä▌Ņ^ę└╚╗▓╗š±Ż¼╝»łFį┌ŽŃĖ█Ą─╬’śIūŌ┘UĮM║Ž╩š╚ļ╝░ĀIśIęń└¹ĘųäeŽ┬Ą°9%║═12%ĪŻ

│÷ūŌ┬╩▒Ż│ųį┌95%Ė▀╬╗Ą─Š┼²ł¢|╠į┤¾╔╠ł÷ @łDį┤╣┘ĘĮ

╬’śIõN╩█│╔╩š╚ļ┴┴³cŻ¼Ų┌ā╚üĒūįŽŃĖ█®╚šĄ─120éĆūĪš¼å╬╬╗(10.52ā|Ė█Ä┼)┼c╦{╠┴Ą└Ą─2ķg┤¾š¼(4.3ā|Ė█Ä┼)Ż¼ęį╝░╬õØh║Ń┬ĪĖ«Ą─6éĆå╬į¬(0.38ā|Ė█Ä┼)║═└ź├„Š²ÉéŠėĄ─2éĆå╬į¬(0.18ā|Ė█Ä┼)Ż¼┐éėŗ▀M┘~Ė█Ä┼15.38ā|į¬ĪŻ

Ą½ėŗ╝░ā╚Ąž║═ŽŃĖ█Ą─╬’śIõN╩█ęń└¹ĪóŽÓĻPõN╩█ķ_ų¦Īó¤oÕa║Ń┬ĪĖ«Ą─ĀIõNķ_ų¦╝░Ųõ╦¹ĀIśIķ_ų¦Ą╚Ż¼╬’śIõN╩█śIäšė┌Ų┌ā╚õøĄ├Ė█Ä┼2.45ā|į¬Ą─ĀIśI╠ØōpĪŻ

╬õØh║Ń┬ĪĖ«Ą─═ŌŠ░

╬’śIųž╣└Ą─╠ØōpöU┤¾Ż¼ų┴Ų┌─®Ż¼╝»łFĄ─═Č┘Y╬’śI╝░░lš╣ųą╬’śI┐éųĄ×ķĖ█Ä┼1905.2ā|į¬Ż¼õøĄ├Ė█Ä┼9.37ā|į¬Ą─ųž╣└╠Øōp(2023─Ļ═¼Ų┌×ķĖ█Ä┼0.09ā|į¬╠Øōp)Ż╗Ūę2024─ĻŽ┬░ļ─ĻĄ─ųž╣└╠ØōpŻ¼Łh▒╚╔Ž░ļ─Ļ└^└möU┤¾ĪŻ

║Ń┬ĪĄž«aĄ─║╦ą─╬’śI┘Y«aČÓ╬╗ė┌ā╚Ąž @łDį┤╣┘ĘĮ

ā×╗»é∙äšī”ø_ā¶═Č┘YŻ¼╝»łFŲ┌─®Ą─ā¶é∙ĒŚĮYėÓ×ķĖ█Ä┼470.73ā|į¬Ż¼═¼▒╚į÷Ė█Ä┼17.21ā|į¬Ż╗ā¶žōé∙┬╩×ķ33.4%Ż¼═¼▒╚į÷╝ė1.5éĆ░┘Ęų³cŻ╗į┌╝ėŽóŁhŠ│Ž┬Ż¼╝»łFĄ─ŲĮŠ∙ėąą¦ĮĶ┘J└¹ŽóŠS│ųį┌4.3%Ż¼Ų┌ā╚┐éžöäš┘Mė├į÷ķL8%ų┴Ė█Ä┼21.09ā|į¬ĪŻ

║Ń┬ĪĄž«a╠╣š\Ż¼ŲõśIäš├µī”Ą─ūŅ┤¾ģR┬╩’LļUüĒūį╚╦├±Ä┼ģR┬╩▓©äėŻ¼ęį╚╦├±Ä┼ėŗųĄĄ─┘Y«aā¶ųĄŻ¼š╝╝»łF┘Y«a┐éā¶ųĄŅ~Ą─╝s70%ĪŻ

2025─Ļ1į┬Ż¼║Ń┬ĪĄž«a½@Ą├│¼10╝ęć°ļHĪóųą┘Y╝░▒ŠĄžŃyąąĮM│╔Ą─žöłFų¦│ųŻ¼│╔╣”║×╩Ė█Ä┼100ā|į¬5─ĻŲ┌ŃyłFČ©Ų┌┘J┐Ņ║═裣hą┼┘J╚┌┘YĪŻ

įō╣PŃyłF┘J┐ŅĄ─╦∙Ą├┐ŅĒŚīóė├ė┌×ķ╝»łFĄ─▓┐Ęųé∙äšį┘╚┌┘YėŗäØŻ¼▓ó╠ß╣®Ņ~═ŌĀI▀\┘YĮų¦│ų╣½╦Š░lš╣śIäšĪŻ

Ė█Ä┼100ā|į¬5─ĻŲ┌ŃyłF┘J┐Ņ║×╝sāx╩Į¼Fł÷ @łDį┤╣┘ĘĮ

š¹¾w╔Ž┐┤Ż¼║Ń┬ĪĄž«aĄ─╚ź─ĻśI┐āŻ¼┼cųąć°╔▌│▐ŲĘ╩ął÷Ą─š¹¾wŽ┬ĮĄĘ∙Č╚ŽÓ«öĮėĮ³Ż╗╝»łFĄ─öĄō■▀Ć’@╩ŠŻ¼ŲņŽ┬ā╚Ąž╔╠ł÷Ą─╚½─Ļ┐═┴„═¼▒╚▓ó╬┤£p╔┘Ż¼Č°┐═å╬ār┤¾ų┬Ž┬╗¼┴╦15%ų┴16%ĪŻ╦∙ęįŻ¼╩ął÷╩Ūʱ╗ž┼»Ą─ĻPµIŻ¼Š═į┌ė┌Ė▀Č╦Ž¹┘Mš▀Ą─ą┼ą─Ż¼║╬Ģr─▄ē“╗ųÅ═ĪŻ

02

Ė▀Č╦┼c┤╬Ė▀Č╦Ą─Ęų╗»

üĒ┐┤Š▀¾wĒŚ─┐Ż¼╬ęéāŠ█Į╣║Ń┬ĪĄž«aį┌ā╚ĄžĄ─╔╠ł÷ĮM║ŽĪŻ

ł¾ĖµŲ┌ā╚Ż¼╝»łFŲņŽ┬Ė▀Č╦╔╠ł÷ĮM║ŽĄ─š¹¾w╩š╚ļ═¼▒╚Ž┬ĮĄ4%Ż¼āH┤¾▀B║Ń┬ĪÅVł÷┼c¤oÕa║Ń┬ĪÅVł÷Ą─╩š╚ļ▒Ż│ųį÷ķLŻ╗Č°┤╬Ė▀Č╦╔╠ł÷ĮM║ŽĄ─š¹¾w╩š╚ļ═¼▒╚į÷ķL4%Ż¼╚½▓┐╔╠ł÷Ą─╩š╚ļŠ∙īŹ¼Fš²į÷ķLĪŻ

’@╚╗Ż¼ā╚ĄžĪĖŽ¹┘MĮĄ╝ēĪ╣Ą─┤¾┌ģä▌Ž┬Ż¼Ė▀Č╦┼c┤╬Ė▀Č╦║Ń┬ĪÅVł÷Ą─śI┐āŻ¼│╩¼F│÷├„’@Ą─ĪĖā╔śOĘų╗»Ī╣ĪŻ

╝»łFŲņŽ┬Ą─ā╚Ąž╔╠ł÷ĮM║Ž

╔Ž║Ż║Ń┬ĪÅVł÷Ż¼ū„×ķ╝»łFĄ─Ųņ┼×╔╠ł÷Ż¼╩š╚ļ┼cõN╩█Ņ~ĘųäeÅ─Ė▀╬╗Ž┬Ą°6%┼c22%Ż¼ų„ę¬ę“Ž¹┘M┴”╔į▀dĄ─ŅÖ┐═ī”Ė▀Č╦Ž¹┘MĖ³╝ėųö╔„Ż¼▓óį┌║Ż═ŌīżšęĖ³ā×╗▌╔╠ŲĘŻ╗Č°Ēö╝ē┐═æ¶╚į╚╗ūĘ┼§║Ń┬ĪÅVł÷Ą─¬Ü╝ęā×┘|«aŲĘŻ¼Ų┌─®Ą─│÷ūŌ┬╩×ķ99%ĪŻ

╬╗ė┌─ŽŠ®╬„┬ĘĄ─╔Ž║Ż║Ń┬ĪÅVł÷ @łDį┤╣┘ĘĮ

╔Ž║ŻĖ█ģR║Ń┬ĪÅVł÷Ż¼─Ļā╚═Ų│÷ę╗ŽĄ┴ąČÓį¬╗»╩ął÷ĀIõN═ŲÅVęįį÷╝ė┐═┴„┴┐Ż¼╩š╚ļ║═õN╩█Ņ~ĘųäeŽ┬Ą°3%┼c12%Ż¼╚ź─ĻĄūĄ─│÷ūŌ┬╩×ķ99%ĪŻį┌2025─ĻŻ¼┼cįō╔╠ł÷āHę╗Įųų«Ė¶Ą─ą┬°Ö╗∙Ąž«aŲņŽ┬ų«╩└ĮńŲņ┼×╝ē┘Å╬’ųąą─ITC MaisonŻ¼ę▓īóĘųļAČ╬ķ_śIĪŻ

╔Ž║ŻĖ█ģR║Ń┬ĪÅVł÷ĮøĄõĄ─±ĘĒö @łDį┤╣┘ĘĮ

╔“Ļ¢╩ąĖ«║Ń┬ĪÅVł÷Ż¼ė╔ė┌«öĄž╩ął÷ĖéĀÄ╝ż┴ęŻ¼╩š╚ļ┼cõN╩█Ņ~ĘųäeŽ┬Ą°16%┼c25%Ż¼╔╠ł÷š²į┌š{š¹Č©╬╗Ż¼į÷╝ėĢr╔ą╔·╗Ņ┼c▓═’ŗŲĘŅÉŻ¼Ų┌─®Ą─│÷ūŌ┬╩×ķ87%ĪŻ

žĮąĶš{š¹Ą─╔“Ļ¢╩ąĖ«║Ń┬ĪÅVÅVł÷ @łDį┤╣┘ĘĮ

¤oÕa║Ń┬ĪÅVł÷Ż¼╩ąā╚╩ūŪ³ę╗ųĖĄ─Ė▀Č╦╔╠ł÷Ż¼╩š╚ļį÷ķL2%Ż¼õN╩█Ņ~Ž┬Ą°3%Ż¼╔╠ł÷▀^╚źöĄ─Ļę²╚ļČÓéĆę╗ŠĆĖ▀Č╦ŲĘ┼ŲŻ¼░³└©ČÓ╝ęģ^ė“╩ūĄĻŻ¼│ų└mņ¢╣╠┴╦«öĄž╩ął÷Ą─ŅIī¦Ąž╬╗Ż¼ų┴─ĻĄūĄ─│÷ūŌ┬╩×ķ99%ĪŻ

╬╗ė┌ųą╔Į┬ĘĄ─¤oÕa║Ń┬ĪÅVł÷ @łDį┤╣┘ĘĮ

┤¾▀B║Ń┬ĪÅVł÷Ż¼╩ąā╚Ą─Ė▀Č╦┴Ń╩█Ąžś╦Ż¼╩š╚ļį÷ķL8%Ż¼õN╩█Ņ~į÷ķL3%Ż¼│÷ūŌ┬╩▀B└m4─Ļ╔Ž╔²Ż¼─Ļā╚į÷╝ė4éĆ░┘Ęų³cų┴94%Ż¼╔╠ł÷▒Ż│ų┴╦┴╝║├Ą─į÷ķLä▌Ņ^ĪŻČ°░³└©DIORĪóGUCCIĄ╚ć°ļHę╗ŠĆ┤¾┼ŲŻ¼ę▓Č╝Å─═¼│Ūėč╔╠▐Dł÷Č°üĒĪŻ

└ź├„║Ń┬ĪÅVł÷Ż¼Ų┌ā╚ėŁüĒ┴╦īŻī┘┘F┘e╩ę(The Lounge)Ą─åó─╗Ż¼ęį╝░└ź├„Š²ÉéŠŲĄĻĄ─ķ_śIŻ¼╩š╚ļ┼cõN╩█Ņ~Ęųäe╬óĄ°2%┼c8%Ż¼─ĻĄūĄ─│÷ūŌ┬╩×ķ98%Ż¼╔╠ł÷ū„×ķųąć°╬„─ŽĄžģ^Ą─Ēö╝Ō┴Ń╩█┼cĢr╔ąĄžś╦Ą─Ąž╬╗│ų└mņ¢╣╠ĪŻ

╬õØh║Ń┬ĪÅVł÷Ż¼ė╔ė┌╩ął÷ŁhŠ││õØM╠¶æŻ¼╝ė╔ŽüĒūį╩ąā╚═¼śIĄ─ārĖ±┤┘õNĖéĀÄ╝ż┴ęŻ¼╔╠ł÷Ą─╩š╚ļ║═õN╩█Ņ~ĘųäeŽ┬Ą°19%║═22%Ż¼Ų┌─®Ą─│÷ūŌ┬╩═¼▒╚╠ß╔²3éĆ░┘Ęų³cų┴85%ĪŻ╬ęéāę▓īóį┌▒Š╬─Ž┬ę╗Č╬Ż¼Ä¦üĒėąĻP╬õØhĒŚ─┐Ą─įö╝ÜĘų╬÷┼cš╣═¹ĪŻ

╬õØh║Ń┬ĪÅVł÷Ą─ę╣Š░ @łDį┤╣┘ĘĮ

╔“Ļ¢╗╩│Ū║Ń┬ĪÅVł÷Ż¼ū„×ķ┤╬Ė▀Č╦╔╠ł÷Ż¼Ų┌ā╚╩š╚ļ┼cõN╩█Ņ~═¼▒╚╔Ž╔²3%┼c1%Ż¼ų┴─ĻĄūĄ─│÷ūŌ┬╩×ķ94%ĪŻ╔╠ł÷ā╚Ą─├└╩│ÅVł÷╝┤īó▀MąąĘŁą┬╣ż│╠Ż¼│ų└mę²▀MĖ┼─Ņą┬ĘfĄ─▓═’ŗ╔╠╝ęŻ¼ęį▀Mę╗▓ĮžSĖ╗╔╠ł÷Ą─▓═’ŗĮM║ŽŻ¼ØMūŃŅÖ┐═▓╗═¼Ž▓║├▓óį÷╝ė┐═┴„┴┐ĪŻ

Ė█Ä┼100ā|į¬5─ĻŲ┌ŃyłF┘J┐Ņ║×╝sāx╩Į¼Fł÷ @łDį┤╣┘ĘĮ

Ø·─Ž║Ń┬ĪÅVł÷Ż¼┘Y«aā×╗»ėŗäØė┌2024─Ļ12į┬ęčī├ūŅ║¾ļAČ╬Ż¼╩š╚ļ╬óį÷1%Ż¼õN╩█Ņ~╬óĮĄ1%Ż¼─Ļ─®│÷ūŌ┬╩×ķ93%Ż¼╔╠ł÷īóį÷╝ėĖ³ČÓ├└Ŗy║═▀\äėą▌ķeĘ■čbŲĘ┼ŲŻ¼ęį╠ß╔²ī”ŅÖ┐═Ą─╬³ę²┴”╝░╔╠ł÷Ą─ė»└¹─▄┴”ĪŻ

╠ņĮ“║Ń┬ĪÅVł÷Ż¼─Ļā╚═Ų│÷ėąßśī”ąįĄ─╩ął÷ĀIõN═ŲÅV▓▀┬įŻ¼▓ó┼cĄžĘĮš■Ė«║Ž▐k┴╦ČÓĒŚ╗ŅäėŻ¼╩š╚ļ║═õN╩█Ņ~Ęųäe╔Ž╔²12%║═8%Ż¼│÷ūŌ┬╩į÷╝ė5éĆ░┘Ęų³cų┴95%Ż¼ę▓╩Ū╚½▓┐10ū∙į┌ĀI╔╠ł÷ųą╩š╚ļ║═õN╩█Ņ~į÷Ę∙ūŅĖ▀Ą─ĒŚ─┐ĪŻ

Ė█Ä┼100ā|į¬5─ĻŲ┌ŃyłF┘J┐Ņ║×╝sāx╩Į¼Fł÷ @łDį┤╣┘ĘĮ

║╝ų▌║Ń┬ĪÅVł÷Ż¼ū„×ķ╝»łFį┌ā╚Ąž╬©ę╗Ą─į┌Į©ŠC║Ž¾wŻ¼ĒŚ─┐éõ╩▄╩ął÷ĻPūóĪŻō■┴╦ĮŌŻ¼ĒŚ─┐ā╚Ą─ā╔ŚØīæūųśŪīóė┌2025─ĻŽ┬░ļ─ĻĮ╗ĖČŻ¼ų┴Ų┌─®šą╔╠┬╩▀_71%Ą─╔╠ł÷īóė┌2026─Ļķ_śIŻ¼Č°╬─╚A¢|ĘĮŠŲĄĻėŗäØė┌2026─ĻŽ┬░ļ─Ļåó─╗ĪŻ

║╝ų▌║Ń┬ĪÅVł÷Ą─═Ō┴ó├µą¦╣¹łD

┼cš¹¾wČ°čįŻ¼ė╔ė┌╔Ž║ŻĖ▀Č╦Ž¹┘M╩ął÷š²į┌ų■ĄūŻ¼Č°╔“Ļ¢╝░╬õØh╩ął÷ĖéĀÄ╝ėäĪŻ¼ęįų┬╝»łFį┌ęį╔Ž│Ū╩ąĄ─╔╠ł÷śI┐ā▒Ē¼F▓╗╝čŻ╗Č°┤¾▀BĪó¤oÕaĪó└ź├„Ą─ĒŚ─┐ĮøĀIæBä▌▌^║├Ż¼╠žäe╩Ū┤¾▀BĒŚ─┐Ż¼▀Ćėą▌^Ė▀Ą─│╔ķL╔ŽŽ▐ĪŻ┤╬Ė▀Č╦╔╠ł÷ųąŻ¼╠ņĮ“ĒŚ─┐Ą─▒Ē¼Fė╚×ķŽ▓╚╦ĪŻ

03

▓╗ŲŲ▓╗┴óĄ─╬õØh║Ń┬Ī

į┘üĒŠ█Į╣┐éĮ©ų■├µĘe▀_71╚f®O╬õØh║Ń┬ĪÅVł÷Ż¼╬ęéāīóĮY║Ž─Ļł¾öĄō■┼c╣½ķ_ą┼ŽóŻ¼ĮŌ╬÷╔╠ł÷Īó▐k╣½śŪĪó╣½įó(║Ń┬ĪĖ«)▀@3┤¾╬’śIĮM║ŽŻ¼ų▒├µĒŚ─┐«öŪ░Ą─Š▐┤¾╠¶æŻ¼ę▓š╣═¹╬┤üĒ┐╔─▄Ą─ŲŲŠųŲ§ÖCĪŻ

ėąĻPĖ▀Č╦╔╠ł÷Ż¼ł¾ĖµŲ┌ā╚Ż¼╬õØh║Ń┬ĪÅVł÷į┌╝»łFŲņŽ┬Ą─10╝ęā╚Ąž╔╠ł÷ųąŻ¼╩š╚ļĄ°Ę∙Ą╣öĄĄ┌1(Ž┬╗¼19%)Ż¼õN╩█Ņ~Ą°Ę∙Ą╣öĄĄ┌2(Ž┬Ą°22%)Ż¼Ų┌─®│÷ūŌ┬╩ūŅĄ═(āHėą85%)ĪŻ

║Ń┬ĪĄž«aį┌─Ļł¾░l▓╝Ģ■ųą╠╣čįŻ¼¼Fį┌╬õØhĄ─╩ął÷║▄ŲDļyĪŻ

╚ź─ĻŻ¼ļSų°╬õØhSKPķ_śIŻ¼▒ŠĄžĖ▀Č╦Ž¹┘M╩ął÷ą╬│╔┴╦╬õ╔╠MALLĪó╬õØh║Ń┬ĪÅVł÷Īó╬õØh╚fŽ¾│ŪĪó╬õØhSKPĄ─ĪĖ╦─ūŃČ”┴óĪ╣ĪŻ

ŲõųąĄ─2╝ęŅÉ░┘žøĖ▀Č╦╔╠ł÷Ż¼į┌╚ź─Ļ│ų└m═Ų│÷Ė³╬³ę²ŅÖ┐═Ą─ĘeĘų╝░š█┐█╗ŅäėŻ¼▀@ūīĖ³╔├ķL╠ß╣®ūŽĒ¾w“×Ę■䚥─║Ń┬ĪÅVł÷ē║┴”▒Čį÷ĪŻ

╚ź─Ļķ_śIĄ─╬õØhSKPĮ±─Ļ▀ĆīóĻæ└mėŁüĒČÓ╝ęć°ļHę╗ŠĆ┤¾┼Ų

ė┌ūį╔ĒČ°čįŻ¼╬õØh║Ń┬ĪÅVł÷Ą─╔▌ŲĘĻć╚▌²Rš¹Ż¼Ą½Ė▀╗»Īó│¼╩ąĪó┤¾ąĪ▓═’ŗĄ╚Ųõ╦¹ŲĘŅÉŻ¼▀Ćėą├„’@Č╠░ÕĪŻį┌ė▓╝■ŠSČ╚Ż¼įŁęÄäØ▀B═©ĄžĶF2╠¢ŠĆųą╔Į╣½ł@šŠĄ─ĄžŽ┬═©Ą└ę▓ęčöRų├ĪŻ

ŠC║ŽüĒ┐┤Ż¼╬õØh║Ń┬ĪÅVł÷ļm╩ŪĪĖ╬õØh┐═å╬ārūŅĖ▀Ą─╔╠ł÷Ī╣Ż¼ģsĒÜų▒├µ═Ō▓┐Ą─╝ż┴ęĖéĀÄŻ¼ę▓žĮąĶĖ─╔Ųā╚▓┐Ą─Ė„ĒŚļy³cŻ¼╔╠ł÷Ą─╚╦ÜŌųĖöĄĖ³ėą▌^┤¾Ą─╠ß╔²┐šķgĪŻ

į┌╚ź─Ļ8į┬Ą─ĪĖ╬õØh╔╠æĪ╣Ų┌ķgŻ¼╬õØh║Ń┬ĪÅVł÷Ą─┐═┴„┼cõN╩█Ņ~ėŁüĒą┬Ė▀

ėąĻP▐k╣½śŪŻ¼į°Įø×ķš¹éĆŠC║Ž¾wĦüĒā×┘|░ūŅI┐═╚║Ą─▐k╣½śŪŻ¼į┌╚ź─Ļę▓’@│÷ŲŻæBŻ¼Ų┌ā╚╩š╚ļŽ┬ĮĄ4%ų┴Ė█Ä┼1.06ā|į¬Ż¼Ų┌─®│÷ūŌ┬╩Ž┬╗¼10éĆ░┘Ęų³cų┴66%ĪŻ

╬ęéā┴╦ĮŌĄĮŻ¼║▄ČÓūŌæ¶į┌ūŌ┘U║Ž═¼ĄĮŲ┌║¾Ż¼Č╝▀xō±░ß▀wų┴╩ąā╚Ą─Ųõ╦¹▐k╣½śŪŻ¼▀@ę╗ĘĮ├µ╩Ūę“×ķ▒ŠĄž╔╠▐k╩ął÷Ą─╣®æ¬┴┐│ų└mį÷╝ėŻ¼ūŌæ¶ōĒėą┴╦Ė³ČÓ▀xō±ĪŻ

Č°┴Ēę╗ĘĮ├µŻ¼ę▓šf├„ĒŚ─┐¼FėąĄ─ūŌĮ╦«ŲĮ╝░╠ß╣®Ą─╬’śIĘ■䚥╚Ż¼ļyęį┴¶ūĪ¼FėąūŌæ¶ĪŻ

╬õØh║Ń┬ĪÅVł÷▐k╣½śŪĄ─═ŌŠ░ @łDį┤╣┘ĘĮ

ėąĻP║Ń┬ĪĖ«Ż¼ū„×ķš¹éĆĒŚ─┐Ą─╬’śIõN╩█ĮM│╔Ż¼╬õØh║Ń┬ĪĖ«ōĒėą3ŚØ│¼Ė▀īėŠŲĄĻ╩Į╣½įóŻ¼┐éĮ©ų■├µĘe╝s×ķ13.5╚f®OŻ¼╣▓ęÄäØėą492éĆ┐╔╩█å╬į¬ĪŻ

ĒŚ─┐ķ_▒Pų┴Į±Ż¼š²ĘĻā╚ĄžĄ─Ę┐Ąž«a║«│▒Ż¼ć°ā╚ę╗Č■ŠĆ│Ū╩ąĄ─ūĪš¼╩ął÷Č╝õN┴┐▓╗Ø·Ż╗Č°į┤ūįŽŃĖ█ĪĖ┤¾š¼╣½įóĪ╣└Ē─ŅĄ─╬õØh║Ń┬ĪĖ«Ż¼õN╩█ĀŅørĖ³╩Ū▓╗Ģ│Ż¼╚ź─ĻāH╩█│÷6éĆå╬į¬Ż¼▀M┘~Ė█Ä┼3800╚fį¬ĪŻ

ė├ĪĖ╦«═┴▓╗Ę■Ī╣üĒą╬╚▌╬õØh║Ń┬ĪĖ«Ż¼╗“║▄┘NŪąĪŻ

╬õØh║Ń┬ĪĖ«Ą─Ė▀ŲĘ┘|┤¾╠├

īÅęĢ¼FļAČ╬Ą─╬õØh║Ń┬ĪÅVł÷Ż¼ūį│ų▀\ĀIĄ─╔╠ł÷┼c▐k╣½śŪŻ¼ęį╝░┐╔╩█Ą─╣½įóśŪŻ¼▓╗āH╬┤ą╬│╔ĪĖ╗źča╣▓┤µĪ╣Ą─┴╝ąį╔·æBµ£Ż¼▀ĆČ╝Ž▌╚ļ┴╦ĪĖ¤oĘ©┤“ķ_Šų├µĪ╣Ą─ī└▐╬Š│ĄžĪŻ

┤╦░ŃŠĮŠ│Ż¼ėą╩ął÷ĖéĀÄįņ│╔Ą─žō├µė░ĒæŻ¼ę▓▓╗æ¬╗ž▒▄ĒŚ─┐ūį╔ĒĄ─ČÓųžå¢Ņ}ĪŻ

«ö╚╗Ż¼╬ęéāę▓┐┤ĄĮ┴╦╬õØh║Ń┬ĪÅVł÷š²į┌┼¼┴”Ė─ūāŻ¼╚ńį┌žōę╗īėę²╚ļ┴╦╚AØÖ╚f╝ę┴Ń╩█╝»łFŲņŽ┬Ą─OleĪ»Š½ŲĘ│¼╩ąŻ╗║Ń┬ĪĄž«aę▓į┌─Ļł¾░l▓╝Ģ■ųą▒Ē╩ŠŻ¼╔╠ł÷īóį÷╝ėą┬Ą─ūŌæ¶Ż¼ęįĖ─╔Ų┴„┴┐ĪŻ

Č°▀M╚ļ┤¾▓┐Ęų║╦ą─ūŌæ¶Ą─║Ž═¼─ĻŻ¼▒M┐╔─▄╠ß╔²▀@ą®ŲĘ┼ŲĄ─õN╩█Ņ~Ż¼ę▓╔§×ķĻPµIĪŻ

╦{╠ņ░ūįŲŽ┬Ą─╬õØh║Ń┬ĪÅVł÷ @łDį┤╣┘ĘĮ

ĪĖ╬ęéāŽÓą┼Ż¼2025─Ļę╗Č©▓╗Ģ■Ž±2024─Ļ─ŪśėŻ¼▓óŽŻ═¹ėąąĪĘ∙į÷ķLĪ╣Ż¼▀@╩Ū║Ń┬ĪĄž«aī”ė┌ą┬ę╗─ĻĄ─š╣═¹ĪŻČ°Į±─ĻėąČÓĒŚųžę¬╣ż│╠│ų└m═Ų▀MĄ─║Ń┬ĪĄž«aŻ¼╚įīóėŁüĒ┘Y▒Šų¦│÷└^└mį÷╝ėĄ─ĪĖĻPµIų«─ĻĪ╣ĪŻ

ī”ė┌╬õØh║Ń┬ĪÅVł÷Č°čįŻ¼╚ń║╬╠ß╔²╔╠ł÷Ą─╚╦ÜŌųĖöĄĪó╚ń║╬ĘĆūĪīæūųśŪĄ─│÷ūŌ┬╩Īó╚ń║╬ŲŲŠų║Ń┬ĪĖ«Ą─ŠĮŠ│Ż¼ą┬Ą─ę╗─Ļ═¼śėų┴ĻPųžę¬ĪŻų┴ė┌╩ŪʱĢ■ę²╚ļĖ▀Č╦ŠŲĄĻŻ┐Ž╚┐┤ĒŚ─┐ęč║×╝sĄ─Ę■äš╩Į╣½įóŻ¼╩ął÷Ę┤Ēæ╚ń║╬░╔ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį