KK╝»łF(tu©ón)žō(f©┤)é∙┐éŅ~ŲŲ░┘ā|Ż¼š{(di©żo)╔½Ä¤å╬ĄĻė»└¹─▄┴”ģs┐░▒╚Ū³│╝╩Ž

üĒį┤/╬┤üĒ█E

ū½╬─/Ģ°║Ń

2023─Ļ┤║╣Ø(ji©”)Ū░Ž”Ż¼ų¬├¹├└Ŗy▀Bµiš{(di©żo)╔½Ä¤Ż©THE COLORISTŻ®Ą──Ė╣½╦ŠKK╝»łF(tu©ón)į┘┤╬Ž“Ė█╣╔▀fĮ╗┴╦šą╣╔šf├„Ģ°Ż¼Ųõ┼¹┬ČĄ─ę╗ŽĄ┴ąžö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)į┌śI(y©©)ā╚(n©©i)ęį╝░┤¾▒Ŗžö(c©ói)Įø(j©®ng)├Į¾w╚”ę²░l(f©Ī)┴╦▓╗ąĪĄ─▓©×æĪŻ

ŲõųąŻ¼ĀÄūhūŅ┤¾Ą─ÄūéĆöĄ(sh©┤)ō■(j©┤)į┌ė┌Ż║KK╝»łF(tu©ón)░l(f©Ī)▓╝Ą─šą╣╔šf├„Ģ°’@╩ŠŻ¼Įžų╣2022─Ļ10į┬31╚šŻ¼╝»łF(tu©ón)Ą─žō(f©┤)é∙┐éŅ~Šė╚╗▀_(d©ó)ĄĮ┴╦¾@╚╦Ą─138ā|į¬ĪŻČ°žö(c©ói)ł¾öĄ(sh©┤)ō■(j©┤)▀Ć’@╩ŠŻ¼Å─2019─Ļķ_╩╝ĄĮ2022─Ļ10į┬31╚šŻ¼KK╝»łF(tu©ón)Ą─└█ėŗ(j©¼)┐éĀI╩šų╗ėą87ā|į¬ĪŻ

ĮžłDüĒūįKK╝»łF(tu©ón)šą╣╔šf├„Ģ°

┼c┤╦═¼ĢrŻ¼KK╝»łF(tu©ón)ī”═Ō┼¹┬ČĄ─ą┼Žó▀Ć’@╩ŠŻ¼Įžų╣ūŅ║¾ę╗▌å╚┌┘YŻ¼KK╝»łF(tu©ón)Ą─╣└ųĄęčĮø(j©®ng)ĮėĮ³200ā|į¬╚╦├±Ä┼ĪŻ

į┌ŠĆŽ┬┴Ń╩█Ū■Ą└░¦°Ö▒ķę░Ą─«ö(d©Īng)Ž┬Ż¼ę╗╝ęžō(f©┤)é∙│¼░┘ā|Ż¼╠ØōpöĄ(sh©┤)╩«ā|Ą─ŠĆŽ┬┴Ń╩█╔╠×ķ║╬Ģ■ėą200ā|į¬Ą─╣└ųĄŻ┐▀@╩Ū║▄ČÓ╚╦Žļ▓╗═©Ą─ĄžĘĮĪŻ

01

┬¢╚╦┬Ā┬äĄ─Š▐Ņ~é∙äš(w©┤)üĒūį──└’Ż┐

ĪČ╬┤üĒ█EFuture BeautyĪĘ═©▀^šą╣╔šf├„Ģ°░l(f©Ī)¼F(xi©żn)Ż¼KK╝»łF(tu©ón)┐┤ŲüĒ┬¢╚╦┬Ā┬äĄ─Ī░Š▐Ņ~é∙äš(w©┤)Ī▒Ż¼ŲõųąĮ^┤¾▓┐ĘųüĒūįĪ░░┤╣½ŲĮųĄėŗ(j©¼)╚ļōp굥─Į╚┌žō(f©┤)é∙Ī▒ĪŻ

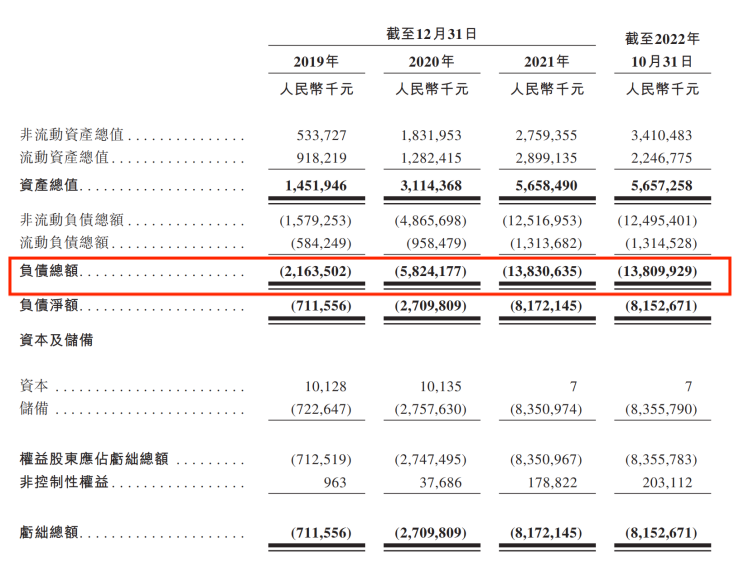

šą╣╔šf├„Ģ°’@╩ŠŻ¼2019─ĻĄĮ2022─Ļ10į┬31╚šŻ¼KK╝»łF(tu©ón)░┤╣½ŲĮųĄėŗ(j©¼)╚ļōp굥─Į╚┌žō(f©┤)é∙Ą─ūāäėųĄĮŅ~Ęųäe×ķ4.38ā|į¬Īó18.43ā|į¬Īó53.57ā|į¬ęį╝░4.56ā|į¬ĪŻ

ĮžłDüĒūįKK╝»łF(tu©ón)šą╣╔šf├„Ģ°

░┤ššĪČŽŃĖ█žö(c©ói)äš(w©┤)ł¾Ėµ£╩(zh©│n)ätĪĘ▀@ą®Ī░░┤╣½ŲĮųĄėŗ(j©¼)╚ļōp굥─Į╚┌žō(f©┤)é∙Ą─ūāäėųĄĪ▒į┌žö(c©ói)äš(w©┤)ł¾▒ĒųąČ╝īó¾w¼F(xi©żn)×ķĪ░é∙äš(w©┤)Ī▒Ż¼Å─Č°ą╬│╔Š▐Ņ~╠ØōpĪŻ─Ū├┤▀@ą®Š▐Ņ~Ą─Ī░░┤╣½ŲĮųĄėŗ(j©¼)╚ļōp굥─Į╚┌žō(f©┤)é∙Ą─ūāäėųĄĪ▒╩Ūį§├┤ą╬│╔Ą──žŻ┐

ĪČ╬┤üĒ█EFuture BeautyĪĘĮø(j©®ng)▀^▀M(j©¼n)ę╗▓Į┴╦ĮŌ░l(f©Ī)¼F(xi©żn)Ż¼║åå╬üĒšf▀@ą®╦∙ų^Ī░░┤╣½ŲĮųĄėŗ(j©¼)╚ļōp굥─Į╚┌žō(f©┤)é∙Ī▒ų„ę¬╩ŪŲ¾śI(y©©)į┌ę╗╝ē╩ął÷╚┌┘YĄ─▀^│╠ųąŻ¼ļSų°╣└ųĄ▓╗öÓūāĖ▀Ż¼╔Žę╗▌åĄ─═Č┘Y╚╦ų╗ę¬▓╗═╦│÷Ż¼Ųõ│ųėąĄ─įŁ╩╝╣╔ę▓Ģ■ļSų°▓╗öÓį÷ųĄŻ¼▀@éĆį÷ųĄĄ─Ņ~Č╚ī”ė┌Ų¾śI(y©©)üĒšfŠ═╩ŪĪ░░┤╣½ŲĮųĄėŗ(j©¼)╚ļōp굥─Į╚┌žō(f©┤)é∙Ī▒ĪŻī”ė┌═Č┘Y╚╦üĒšfŻ¼ät╩Ū╦¹éā╦∙│ųėąĄ─┐╔▐D(zhu©Żn)ōQ┐╔┌H╗žā×(y©Łu)Ž╚╣╔ĪŻ

ĪČ╬┤üĒ█EFuture BeautyĪĘĮY(ji©”)║Ž├Į¾w╣½ķ_ł¾Ą└ęį╝░KK╝»łF(tu©ón)šą╣╔šf├„Ģ°░l(f©Ī)¼F(xi©żn)Ż¼Å─2016─Ļķ_╩╝Ż¼KK╝»łF(tu©ón)ų┴╔┘ęčĮø(j©®ng)▀M(j©¼n)ąą┴╦7┤¾▌å╚┌┘YŻ¼├Į¾w╣½ķ_┼¹┬ČĄ─╚┌┘Y┐éĮŅ~ęčĮø(j©®ng)▀_(d©ó)ĄĮ┴╦42ā|į¬╚╦├±Ä┼Ż¼Č°šą╣╔šf├„Ģ°’@╩ŠĮžų╣2022─Ļ10į┬31╚šīŹ(sh©¬)ļHęč╩šī”ār┘YĮę▓▀_(d©ó)ĄĮ32ā|į¬ĪŻĮžų╣ūŅ║¾ę╗▌åė╔Š®¢|ŲņŽ┬JDAngaraęį╝░ā×(y©Łu)ęĢįŁ┬ō(li©ón)║Žäō(chu©żng)╩╝╚╦┴║Į▌äō(chu©żng)▐kĄ─KK BrothersŅI(l©½ng)Ņ^Ą─F▌å╚┌┘YŻ¼KK╝»łF(tu©ón)Ą─╣└ųĄęčĮø(j©®ng)ĮėĮ³200ā|į¬╚╦├±Ä┼ĪŻŲõ╣└ųĄį┌5─ĻĢrķg└’▒®Øq┴╦200▒ČĪŻ

ō■(j©┤)šą╣╔šf├„Ģ°’@╩ŠŻ¼Įžų╣2022─Ļ10į┬31╚šŻ¼KK╝»łF(tu©ón)░┤╣½ŲĮųĄėŗ(j©¼)╚ļōp굥─Į╚┌žō(f©┤)é∙┐éŅ~ęčĮø(j©®ng)▀_(d©ó)ĄĮ╚╦├±Ä┼107ā|į¬ĪŻ

ĪČ╬┤üĒ█EFuture BeautyĪĘ▀M(j©¼n)ę╗▓Į┴╦ĮŌ░l(f©Ī)¼F(xi©żn)Ż¼ė╔ė┌╣└ųĄĄ─ūāäėČ°ą╬│╔Š▐Ņ~Ī░░┤╣½ŲĮųĄėŗ(j©¼)╚ļōp굥─Į╚┌žō(f©┤)é∙Ī▒Ą─¼F(xi©żn)Ž¾į┌Ė█╣╔ĘŪ│Ż│ŻęŖŻ¼ŲõųąūŅ│÷├¹Ą─Š═╩Ū┐ņ╩ųĪŻ

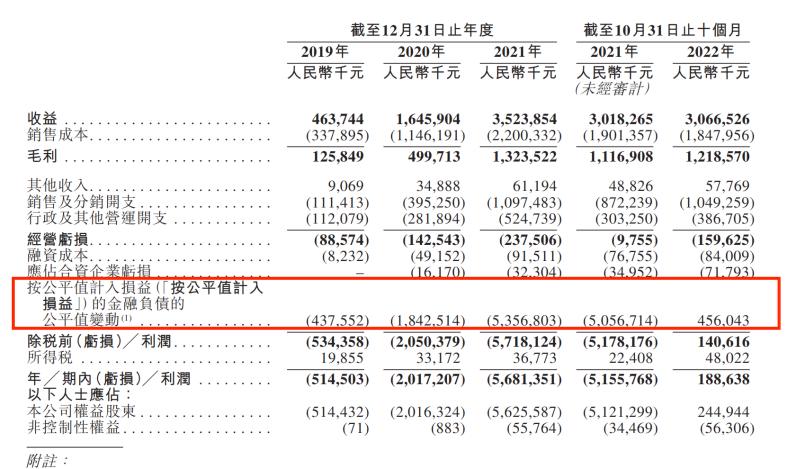

ō■(j©┤)╣½ķ_žö(c©ói)ł¾’@╩ŠŻ¼2020Ą┌╚²╝ŠČ╚Ż¼┐ņ╩ųĄ─ā¶╠Øōp▀_(d©ó)ĄĮ┴╦±ö╚╦┬Ā┬äĄ─973.7ā|į¬Ż¼ŲõųąŠ═╩Ūę“?y©żn)ķĪ░░┤╣½ŲĮųĄė?j©¼)╚ļōp굥─Į╚┌žō(f©┤)é∙Ī▒žĢ½I(xi©żn)┴╦891.5ā|Ą─╠ØōpĪŻ

Ą½╩ŪŻ¼į┌Ė█╣╔▀@ą®┐õÅłĄ─╠Øōp╗“š▀é∙äš(w©┤)öĄ(sh©┤)ūųŲõīŹ(sh©¬)▓ó▓╗─▄Ę┤ė│╣½╦ŠĄ─šµīŹ(sh©¬)ė»└¹─▄┴”Ż¼▀@ą®öĄ(sh©┤)ūųĄ─Š▐Ņ~ūāäė▒│║¾Ż¼║═╣½╦ŠĄ─īŹ(sh©¬)ļHĮø(j©®ng)ĀIŪķørĻP(gu©Īn)ŽĄ▓ó▓╗┤¾ĪŻ

─Ū├┤Ż¼KK╝»łF(tu©ón)Ą─īŹ(sh©¬)ļHĮø(j©®ng)ĀI─▄┴”ĄĮĄū╚ń║╬─žŻ┐

02

š{(di©żo)╔½Ä¤Ą─å╬ĄĻė»└¹─▄┴”┐░▒╚Ū³│╝╩ŽŻ┐

į┌╝ŖĘ▒Å═(f©┤)ļsĄ─žö(c©ói)äš(w©┤)ł¾▒ĒųąŻ¼į┘╝ė╔Ž▓╗═¼Ą─Ģ■ėŗ(j©¼)ėŗ(j©¼)╦ŃĘĮĘ©Ż¼ę¬Žļ├■ĄĮę╗╝ę╣½╦ŠšµīŹ(sh©¬)Ą─ė»└¹─▄┴”▓ó▓╗╚▌ęūĪŻ▓╗▀^įńį┌20╩└╝o(j©¼)80─Ļ┤·ėąų°ėąŠĆļŖęĢų«═§Ą─╝s║▓±R²ł?ji©Īn)┌ę╗ŽĄ┴ąĄ─Ų¾śI(y©©)▓ó┘ÅųąŻ¼Š═░l(f©Ī)├„┴╦Ī░EBITDAĪ▒Ą─Ė┼─ŅŻ¼ė├üĒ║Ō┴┐ę╗╝ęŲ¾śI(y©©)Ą─šµīŹ(sh©¬)ė»└¹─▄┴”║═āöé∙─▄┴”ĪŻ

EBITDAę▓ĮąŽóČÉš█┼föéõNŪ░└¹ØÖŻ¼║═į┌é„Įy(t©»ng)Ą─Ų¾śI(y©©)Įø(j©®ng)ĀIĀŅørĘų╬÷ųąŻ¼▓╔ė├ā¶└¹ØÖĪó¼F(xi©żn)Į┴„Ą╚žö(c©ói)äš(w©┤)ųĖś╦(bi©Īo)üĒ║Ō┴┐╣½╦ŠĄ─ĮĪ┐ĄĀŅør║══Č┘YārųĄŽÓ▒╚Ż¼▀@ĘNĘĮĘ©┼┼│²┴╦š█┼föéõNĄ╚┐╔ęį╚╦×ķų„ė^š{(di©żo)š¹╗“š▀▓╗╩▄Įø(j©®ng)ĀIš▀┐žųŲĄ─ČÉ╩šĪó└¹ŽóĄ╚ę“╦žī”žö(c©ói)äš(w©┤)ł¾▒ĒĄ─ė░ĒæĪŻę“┤╦Ż¼ EBITDAĘŪ│Ż▀mė├ė┌įuār─Ūą®═Č┘Y╗žł¾ų▄Ų┌ķLĄ─Ų¾śI(y©©)Ą─šµīŹ(sh©¬)ė»└¹─▄┴”ĪŻę▓ėą└¹ė┌▒╚▌^▓╗═¼Ģ■ėŗ(j©¼)£╩(zh©│n)ätŽ┬Ų¾śI(y©©)ų«ķgĄ─ārųĄĪŻ[1]

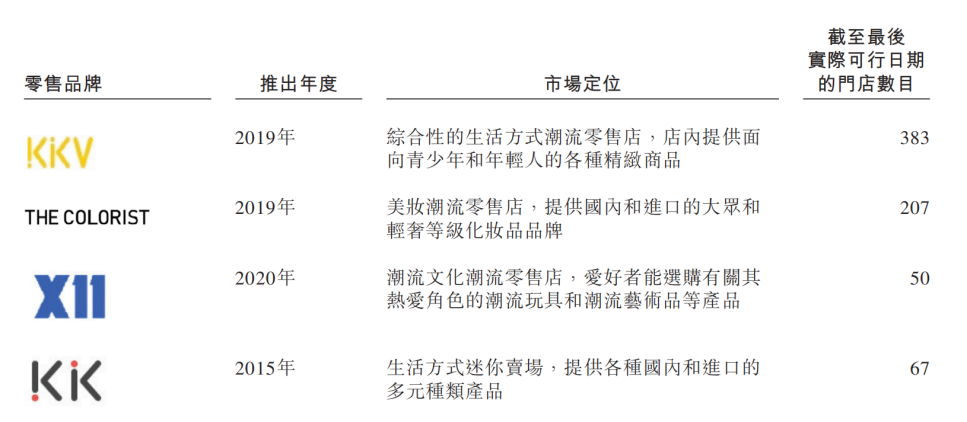

šą╣╔šf├„Ģ°’@╩ŠŻ¼KK╝»łF(tu©ón)Č©╬╗×ķĪ░│▒┴„┴Ń╩█╔╠Ī▒Ż¼ęį×ķZ╩└┤·─Ļ▌pŽ¹┘M(f©©i)š▀╠ß╣®ā×(y©Łu)┘|(zh©¼)Ą─Ģr╔ą│▒┴„╔╠ŲĘŻ¼ūī├└║├╔·╗Ņ¤o▀ģĮń×ķ╩╣├³ĪŻ─┐Ū░ŲņŽ┬╣▓ėąŠC║Žąį╔·╗ŅĘĮ╩Į│▒┴„┴Ń╩█ĄĻKKVŻ╗├└Ŗy│▒┴„┴Ń╩█ĄĻTHE COLORISTŻ©š{(di©żo)╔½Ä¤Ż®Ż╗│▒┴„╬─╗»┴Ń╩█ĄĻX11ęį╝░╔·╗ŅĘĮ╩Į├į─Ń┘uł÷KK╦─ĘNŅÉą═Ą─ŠĆŽ┬┴Ń╩█ĄĻŻ¼Įžų╣2022─Ļ10į┬31╚šį┌╚½Ū“┐é╣▓ėą701╝ęķTĄĻŻ¼ŲõųąĄ─556╝ę×ķūįėąų▒ĀIĄĻõüĪŻ

ĮžłDüĒūįKK╝»łF(tu©ón)šą╣╔šf├„Ģ°

Å─ī”ĀI╩šĄ─žĢ½I(xi©żn)üĒ┐┤Ż¼─┐Ū░KKVš╝▒╚ūŅ┤¾Ż¼Įžų╣2022─Ļ10į┬31╚šĄ─žö(c©ói)ł¾’@╩ŠŻ¼KKVĄ─ĀI╩šš╝┴╦╝»łF(tu©ón)┐éĀI╩šĄ─65.3%Ż╗THE COLORISTŻ©š{(di©żo)╔½Ä¤Ż®š╝▒╚17.3%Ż¼╩Ū╝»łF(tu©ón)Ą┌Č■┤¾ĀI╩š║═└¹ØÖžĢ½I(xi©żn)¾wĪŻ

ī”ė┌THE COLORISTŻ©š{(di©żo)╔½Ä¤Ż®▀^╚źÄū─Ļį┌śI(y©©)ĮńĄ─įuārę╗ų▒ā╔śOĘų╗»Ż¼ę╗▓┐Ęų╚╦īóŲõęĢ×ķīŹ(sh©¬)¾wą┬┴Ń╩█Ą─ś╦(bi©Īo)ŚUŻ¼Č°┴Ēę╗▓┐Ęų╚╦ätšJ(r©©n)×ķŲõį┌┘Y▒Š┤▀╩ņų«Ž┬Ī░╠ō╗═·╩óĪ▒ĪŻ─Ū├┤Ųõė»└¹─▄┴”ĄĮĄū╚ń║╬─žŻ┐

ĪČ╬┤üĒ█EFuture BeautyĪĘ═©▀^KK╝»łF(tu©ón)╣½▓╝Ą─žö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)Ż¼š¹└Ē│÷┴╦THE COLORISTŻ©š{(di©żo)╔½Ä¤Ż®▀^╚ź4─ĻĄ─å╬ĄĻį┬Š∙EBITDA░l(f©Ī)¼F(xi©żn)Ż¼ŲõūŅĮ³ā╔─ĻĄ─å╬ĄĻį┬Š∙EBITDAęčĮø(j©®ng)ĘĆ(w©¦n)Č©į┌┴╦6╚fį¬ū¾ėęĪŻ

Ė∙ō■(j©┤)ĪČ╬┤üĒ█EFuture BeautyĪĘĄ─┴╦ĮŌŻ¼▀@ę╗öĄ(sh©┤)ō■(j©┤)į┌┤¾ą═▀Bµi├└Ŗy┴Ń╩█ĄĻųąęčĮø(j©®ng)╩Ū▒╚▌^ā×(y©Łu)ąŃĄ─╦«ŲĮĪŻę╗éĆ┐╔┼cų«ī”▒╚Ą─ī”Ž¾╩Ū┤¾ą═ŠĆŽ┬├└Ŗy┴Ń╩█▀BµiŪ³│╝╩ŽŻ¼Ė∙ō■(j©┤)Ųõųąć°ģ^(q©▒)Ą─žö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)ėŗ(j©¼)╦Ń░l(f©Ī)¼F(xi©żn)Ż¼Ū³│╝╩Žį┌┤¾Ļæ╩ął÷Ą─å╬ĄĻį┬Š∙EBITDAį┌4╚fį¬ū¾ėęĪŻ

┐╝æ]ĄĮķTĄĻ▓ó▓╗╩Ūį┌═¼ę╗Ģrķg³c(di©Żn)╔Ž═¼Ģrķ_śI(y©©)Ż¼Å─Č©┴┐Ęų╬÷Ą─ĮŪČ╚¤ošō╩ŪTHE COLORISTŻ©š{(di©żo)╔½Ä¤Ż®▀Ć╩ŪŪ³│╝╩ŽŲõšµīŹ(sh©¬)Ą─å╬ĄĻį┬Š∙EBITDA┐ŽČ©▀h(yu©Żn)▀h(yu©Żn)┤¾ė┌ęį╔ŽöĄ(sh©┤)ō■(j©┤)ĪŻĄ½Å─Č©ąįĘų╬÷Ą─ĮŪČ╚▓╗ļy┐┤│÷Ż¼THE COLORISTŻ©š{(di©żo)╔½Ä¤Ż®║═Ū³│╝╩ŽĄ─šµīŹ(sh©¬)å╬ĄĻį┬Š∙ė»└¹─▄┴”║▄┐╔─▄▓╗ŽÓ╔ŽŽ┬ĪŻ

│²┴╦THE COLORISTŻ©š{(di©żo)╔½Ä¤Ż®Ż¼Å─žö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)╔Ž┐┤Ż¼KKVĄ─å╬ĄĻė»└¹─▄┴”ätę¬Ė³ÅŖ(qi©óng)ĪŻĪČ╬┤üĒ█EFuture BeautyĪĘĖ∙ō■(j©┤)KK╝»łF(tu©ón)Ą─žö(c©ói)äš(w©┤)ł¾▒Ēėŗ(j©¼)╦Ń░l(f©Ī)¼F(xi©żn)Ż¼Ųõå╬ĄĻį┬Š∙EBITDAŠėė┌6╚fį¬ĄĮ11╚fį¬ų«ķgŻ¼║══¼ŅÉą═ķTĄĻ├¹äō(chu©żng)ā×(y©Łu)ŲĘŽÓ▒╚ę¬Ė▀│÷▓╗╔┘ĪŻ

Å─ęį╔ŽöĄ(sh©┤)ō■(j©┤)▓╗ļy┐┤│÷Ż¼KK╝»łF(tu©ón)Ą─šµīŹ(sh©¬)ė»└¹─▄┴”į┌═¼śI(y©©)ųąęčĮø(j©®ng)ī┘ė┌ā×(y©Łu)ąŃ╦«ŲĮĪŻČ°ō■(j©┤)KK╝»łF(tu©ón)äé░l(f©Ī)▓╝Ą─2023─Ļ1į┬║åł¾’@╩ŠŻ║KKVäō(chu©żng)Ž┬┴╦å╬į┬śI(y©©)┐āūŅĖ▀╝o(j©¼)õøŻ¼å╬ĄĻGMV═¼▒╚į÷ķL│¼30%Ż╗THE COLORISTš{(di©żo)╔½Ä¤å╬ĄĻGMV═¼▒╚į÷ķL│¼40%Ż¼å╬╚šśI(y©©)┐āäō(chu©żng)480╠ņą┬Ė▀Ż¼å╬į┬GMVäō(chu©żng)23éĆį┬ą┬Ė▀ĪŻ

ļSų°ę▀Ūķī”ŠĆŽ┬īŹ(sh©¬)¾w┴Ń╩█Ą─ė░Ēæ£p╚§Ż¼Ųõ┴Ń╩█▒Ē¼F(xi©żn)æ¬(y©®ng)įō▀ĆĢ■└^└m(x©┤)╗ž╔²ĪŻšą╣╔šf├„Ģ°’@╩ŠŻ¼2023─ĻKK╝»łF(tu©ón)ŅA(y©┤)ėŗ(j©¼)▀Ćīóķ_│÷200╝ęKKVķTĄĻŻ¼40╝ęTHE COLORISTš{(di©żo)╔½Ä¤ķTĄĻęį╝░30╝ęX11ķTĄĻŻ¼ī├ĢrKK╝»łF(tu©ón)Ą─ķTĄĻ┐éöĄ(sh©┤)īóĮėĮ³1000╝ęĪŻ

03

200ā|į¬╣└ųĄŻ¼╠ōå߯┐

│²┴╦šµīŹ(sh©¬)Ą─ė»└¹─▄┴”║═┐┤ŲüĒĖ▀Ą├ļxūVĄ─Ī░žō(f©┤)é∙Ī▒Ż¼ć·└@KK╝»łF(tu©ón)Ą─┴Ēę╗éĆĀÄūhąįįÆŅ}╩ŪĪ░KK╝»łF(tu©ón)200ā|į¬Ą─╣└ųĄ╩Ūʱ╠ōĖ▀Ī▒Ż┐

ō■(j©┤)ĪČ╬┤üĒ█EFuture BeautyĪĘ┴╦ĮŌŻ¼į┌═Č┘YĮńī”ė┌ę╗╝ę╣½╦ŠĄ─╣└ųĄėąČÓĘNĘĮĘ©Ż¼▒╚▌^ų„┴„Ą─ėąP/E╣└ųĄĘ©ĪóP/B╣└ųĄĘ©ĪóPEG╣└ųĄĘ©Īó╩ąõN┬╩╣└ųĄĘ©ĪóRNAV╣└ųĄĘ©Ą╚ĪŻ▓╗═¼Ą─╣└ųĄĘĮĘ©Ą─é╚(c©©)ųž³c(di©Żn)▓╗ę╗śėĪŻī”ė┌KK╝»łF(tu©ón)▀@ĘN╚┌┘Y┤╬öĄ(sh©┤)▌^ČÓŻ¼Į╚┌Ė▄ŚU▌^┤¾Ą─Ų¾śI(y©©)Ż¼×ķ┴╦┼┼│²╚┌┘YĖ▄ŚUĦüĒĄ─ė░ĒæŻ¼Įø(j©®ng)│Ż▓╔ė├ę╗ĘNĮąEV/EBITDAĄ─╣└ųĄĘĮĘ©üĒėŗ(j©¼)╦Ń│÷Ī░Ų¾śI(y©©)ārųĄ▒ČöĄ(sh©┤)Ī▒Ż¼╚ń╣¹▀@éĆ▒ČöĄ(sh©┤)ø]ėąŲ½ļxąąśI(y©©)ŲĮŠ∙ųĄŻ¼Š═šf├„ī”įōŲ¾śI(y©©)Ą─╣└ųĄŻ©EVŻ®╩Ū║Ž└ĒĄ─ĪŻ[2]

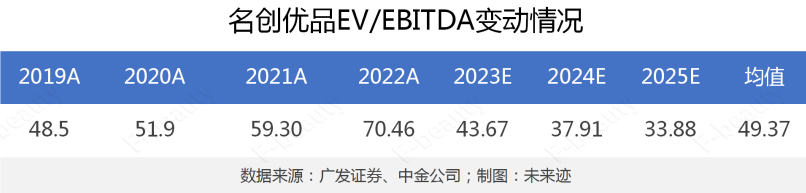

Ė∙ō■(j©┤)2021─ĻKK╝»łF(tu©ón)Ą┌F▌å╝░║¾└m(x©┤)╚┌┘Y╦∙Įo│÷Ą─29ā|├└į¬Ż©╝s║Ž195ā|į¬╚╦├±Ä┼Ż®Ą─╣└ųĄŻ¼ī”æ¬(y©®ng)KK╝»łF(tu©ón)2021─ĻĄ─EBITDA┐╔ęįėŗ(j©¼)╦Ń│÷Ż¼KK╝»łF(tu©ón)Ą─Ų¾śI(y©©)ārųĄ▒ČöĄ(sh©┤)×ķ58.65▒ČĪŻ

ę╗éĆ┐╔╣®ī”ššĄ─ī”Ž¾╩Ū├¹äō(chu©żng)ā×(y©Łu)ŲĘĪŻ

Ė∙ō■(j©┤)Ėź╚¶╦╣╠ž╔│└¹╬─╠ß╣®Ą─öĄ(sh©┤)ō■(j©┤)Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ╩Ū2021─Ļųąć°╩ął÷š╝ėą┬╩ūŅĖ▀Ą─│▒┴„┴Ń╩█╔╠Ż¼╩ął÷š╝ėą┬╩×ķ9.1%Ż╗KK╝»łF(tu©ón)ŲņŽ┬KKV║═KK^ŠC║ŽŲüĒ┼┼├¹Ą┌Č■ĪŻ

┐╔ęŖŻ¼į┌蹊┐ÖC(j©®)śŗ(g©░u)č█ųąKK╝»łF(tu©ón)║═├¹äō(chu©żng)ā×(y©Łu)ŲĘÅ──│ĘN│╠Č╚╔ŽüĒšf╩Ū═¼ę╗ŅÉą═Ą─╣½╦ŠŻ¼▓óŪę╠Äį┌═¼ę╗┘ÉĄ└ĪŻļpĘĮŠ▀ėą▌^ÅŖ(qi©óng)Ą─ģóšš║═ī”▒╚ārųĄĪŻ

Č°Ė∙ō■(j©┤)ÅV░l(f©Ī)ūC╚»[3]║═ųąĮ╣½╦Š[4]ī”├¹äō(chu©żng)ā×(y©Łu)ŲĘ▀^╚źÄū─ĻĪ░EV/EBITDAĪ▒Ą─ėŗ(j©¼)╦Ńęį╝░ī”╬┤üĒ╚²─ĻĄ─ŅA(y©┤)£yŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ2021─ĻĄ─EV/EBITDAųĄ×ķ59.3ĪŻ▀@║═KK╝»łF(tu©ón)58.65Ą─öĄ(sh©┤)ūųĘŪ│ŻĮėĮ³ĪŻ

Å─▀@éĆĮŪČ╚üĒšfŻ¼į┌2021─ĻŻ¼╗∙ė┌KK╝»łF(tu©ón)«ö(d©Īng)ĢrĄ─žö(c©ói)äš(w©┤)ĀŅørŻ¼Ųõ29ā|├└ĮĄ─╣└ųĄ▓ó▓╗ļxūVĪŻĄ½ųĄĄ├ūóęŌĄ─╩ŪŻ¼Å─├¹äō(chu©żng)ā×(y©Łu)ŲĘÜv─ĻĪ░Ų¾śI(y©©)ārųĄ▒ČöĄ(sh©┤)Ī▒Ą─ūāäėŪķøręį╝░Ęų╬÷Ĥī”Ųõ╬┤üĒū▀Ž“Ą─įu╣└üĒ┐┤Ż¼š¹¾w│╩¼F(xi©żn)Ž╚ų▓Įū▀Ė▀Īóį┘▓╗öÓŽ┬ĮĄĄ─┌ģä▌ĪŻ

ōQŠõįÆšfŻ¼«ö(d©Īng)┘Y▒Š╩ął÷ī”KK╝»łF(tu©ón)Ą─Ī░Ų¾śI(y©©)ārųĄ▒ČöĄ(sh©┤)Ī▒ŅA(y©┤)Ų┌ķ_╩╝ū▀Ą═Ą─Ģr║“Ż¼KK╝»łF(tu©ón)ꬊS│ų▓╗Ą═ė┌200ā|į¬Ą─╣└ųĄŻ¼ŲõEBITDAŠ═ąĶę¬▓╗öÓ╠ßĖ▀Ż¼▀@▓┼╩ŪKK╝»łF(tu©ón)ę¬ėŁĮėĄ─šµš²╠¶æ(zh©żn)ĪŻ

▀^╚źÄū─ĻŻ¼į┌ę▀Ūķ║═ļŖ╔╠Ą─ļpųž?c©ói)Dē║Ž┬Ż¼īŹ(sh©¬)¾w┴Ń╩█ę╗ų▒į┌žō(f©┤)ųžŪ░ąąĪŻČ°ęį├¹äō(chu©żng)ā×(y©Łu)ŲĘĪóKK╝»łF(tu©ón)Ą╚×ķ┤·▒ĒĄ─ŠĆŽ┬Ī░┴Ń╩█ą┬╬’ĘNĪ▒Ė³╩Ūį┌Ė„ĘNč²─¦╗»Ą─čįšōųąę╗┬ĘĪ░┼¹ŪGöž╝¼Ī▒ĪŻ╦¹éāŽ±ę╗╚║╠ž┴ó¬Ü(d©▓)ąąĄ──Ļ▌p╚╦ę╗śėŻ¼ę╗▓Į▓Įū▀│÷ŪÓ┤║Ų┌Ż¼ū▀ĄĮÜv╩Ę╬Ķ┼_Ą─Š█╣Ō¤¶Ž┬ĪŻ

║▄ļyšf╦¹éāĄ─╬┤üĒŠ═ę╗Č©Ģ■▌x╗═ĀNĀĆŻ¼╔§ų┴╦¹éāĄ─Ū░┬Ę╚į╚╗│õØM┴╦├į╗¾ĪŻĄ½¤ošō╩Ū┘Y▒Š╩ął÷Ż¼▀Ć╩Ū┴Ń╩█śI(y©©)ĮńŻ¼ī”ė┌ŠĆŽ┬īŹ(sh©¬)¾w┴Ń╩█║▄’@╚╗Č╝▀Ć▒¦ėąę╗Ę▌ØŌØŌĄ─Ų┌┤²ĪŻ╬┤üĒę▓Š═š²╚ń┴„ąąĖĶŪ·ĪČ╔│─«±ś±äĪĘųą│¬Ą──ŪśėĪ░Ū░ĘĮ├į═Š╠½ČÓŻ¼łį(ji©Īn)│ų▓┼─▄×ó├ōŻ¼ū▀│÷║┌░ĄŠ═─▄Õą▀bėų┐ņ╗ŅĪ▒ŻĪ

ģó┐╝╬─½I(xi©żn)Ż║

[1]įSė└į┤Ż¼EBITDA į┌śI(y©©)┐āįuārųąĄ─æ¬(y©®ng)ė├╠ĮėæŻ¼╔╠śI(y©©)Ģ■ėŗ(j©¼)Ż¼2018Ż©10Ż®Ż¼1002-5812Ż©2018Ż®10-0055ŻŁ02ĪŻ

[2]║╬ųö(j©½n)Ż¼╣½╦Š╣└ųĄĘĮĘ©£\╬÷Ż¼┐Ų╝╝ųŪ─ęŻ¼ 2017─Ļ05Ų┌

[3]║ķزŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘŻ║╚½Ū“▓╝Šųā×(y©Łu)ä▌═╣’@Ż¼├½└¹ā¶└¹į┘äō(chu©żng)ą┬Ė▀ĪŻ

[4]Ę«┐Ī║└Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘŻ║ć°ā╚(n©©i)ķ_ĄĻ│¼ŅA(y©┤)Ų┌Ż¼║Ż═Ō╚į├µ┼R▓╗┤_Č©ąįĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį