└ŽÓl(xi©Īng)ļuĦ▓Ī╔Ļł¾Ī░š█Ļ¬A╣╔Ī▒

üĒį┤/┴Ń╩█╔╠śI(y©©)žöĮø(j©®ng)

ū½╬─/ĮųZ ▓®č┼

Į±─ĻęįüĒŻ¼└ŽÓl(xi©Īng)ļuĪó└Ž─’Š╦ĪóÓl(xi©Īng)┤Õ╗∙ĪóōŲ═§ĪóŠG▓Ķ▓═ÅdĪóŚŅć°ĖŻĄ╚▓═’ŗŲ¾śI(y©©)ŽÓ└^ø_┤╠╔Ž╩ąŻ¼▀@ę▓ūīĪ░ųą╩Į┐ņ▓═Ą┌ę╗╣╔Ī▒Ą─├¹╠¢ų«ĀÄĖ³┌ģ░ū¤ß╗»ĪŻ

▀B└m(x©┤)╚²┤╬ø_ō¶IPOĄ─░▓╗š└ŽÓl(xi©Īng)ļu▓═’ŗ╣╔Ę▌ėąŽ▐╣½╦ŠŻ©ęįŽ┬║åĘQĪ░└ŽÓl(xi©Īng)ļuĪ▒Ż®ģs═╗╚╗│Ę╗ž┴╦╔Ž╩ą╔ĻšłĪŻ

8į┬28╚šŻ¼└ŽÓl(xi©Īng)ļu£¹ų„░ÕIPOīÅ║╦×ķĪ░ĮKų╣Ī▒ĀŅæB(t©żi)Ż¼ĮKų╣īÅ║╦Ą─įŁę“╩ŪŻ¼╣½╦Š╝░Ųõ▒Ż╦]╚╦ć°į¬ūC╚»│Ę╗ž░l(f©Ī)ąą╔Ž╩ą╔ĻšłĪŻ

łDį┤Ż║╔ŽĮ╗╦∙╣┘ŠW(w©Żng)ĮžłD

Å─ęį═∙ų„äė│Ę╗žIPO╔ĻšłĄ─ŪķørüĒ┐┤Ż¼įŁę“╩ŪČÓĘĮ├µĄ─Ż║▒╚╚ń╣½╦Š╗∙▒Š├µ░l(f©Ī)╔·┴╦ūā╗»Ż¼▓╗į┘Ę¹║ŽūóāįųŲŽ┬Ą─ŽÓĻP╔Ž╩ąę¬Ū¾Ż╗▒╚╚ń│÷ė┌ūį╔Ē░l(f©Ī)š╣┐╝æ]Ż¼öMōQĪ░░ÕĪ▒╔Ļł¾ĪŻ«ö╚╗Ż¼ę▓▓╗┼┼│²ėąĄ─╣½╦Š▒Š╔ĒŠ═┤µį┌Ī░Ħ▓Ī╔Ļł¾Ī▒Ą─ŪķørĪŻ

8į┬27╚šūC▒O(ji©Īn)Ģ■═Ų│÷š■▓▀ĮM║Ž╚ŁŻ¼░³└©ęÄ(gu©®)ĘČ╣╔¢|£p│ųĪó╩šŠoIPO╣Ø(ji©”)ūÓĪóš{(di©żo)ĮĄ╚┌┘Y▒ŻūCĮ▒╚└²Ą╚ĪŻŲõųąŻ¼ļAČ╬ąį╩šŠoIPO╣Ø(ji©”)ūÓŻ¼ų╝į┌┤┘▀M═Č╚┌┘Yā╔Č╦Ą─äėæB(t©żi)ŲĮ║ŌĪŻ

▀@ę▓ęŌ╬Čų°Ż¼ūC▒O(ji©Īn)Ģ■ī”╣½╦ŠIPOĄ─╚½▀^│╠▒O(ji©Īn)╣▄Ė³×ķć└Ė±Ż¼ī”öM╔Ž╩ąŲ¾śI(y©©)Ą─┘|(zh©¼)┴┐ėąų°Ė³Ė▀Ą─ę¬Ū¾ĪŻ

ĪĖ┴Ń╩█╔╠śI(y©©)žöĮø(j©®ng)Ī╣šJ×ķŻ¼┤“ĶF▀ĆąĶūį╔Ēė▓Ż¼└ŽÓl(xi©Īng)ļu▒Š┤╬│Ęå╬Ą─įŁę“ų„ę¬╩ŪŲõūį╔Ē╚▒Ę”╔Ž╩ą╦∙▒žę¬Ą─ė▓īŹ┴”║═šµ╣”Ę“ĪŻ

▓╗ļy░l(f©Ī)¼F(xi©żn)Ż¼│²┴╦śI(y©©)┐āöĄ(sh©┤)ō■(j©┤)▓╗└ĒŽļĪóĀI╩šų„ę¬üĒį┤ė┌░▓╗šĄžģ^(q©▒)Ą─╩ął÷╝»ųą’LļU═ŌŻ¼└ŽÓl(xi©Īng)ļu▀Ć┤µį┌ųTČÓĮø(j©®ng)ĀIę╔³cŻ¼░³└©åT╣żŪĘ└U╔ń▒ŻĪó╩│ŲĘ░▓╚½Īóį÷┘YĶ”┤├Īóė»└¹─▄┴”Ų½Ą═ĪóīŹ┐ž╚╦▒╗ę╔ąą┘VĄ╚å¢Ņ}ĪŻ

░ķļSų°└ŽÓl(xi©Īng)ļuĄ─╔Ž╩ą▀M│╠│÷¼F(xi©żn)ūāöĄ(sh©┤)Ż¼ę╗éĆ├„’@Ą─ąąśI(y©©)ą┼╠¢╩ŪŻ║╚¶╣½╦Š▓╗į┘Ę¹║Ž╔Ž╩ąę¬Ū¾Ż¼░l(f©Ī)ąą╚╦║═▒Ż╦]╚╦│Ę╗ž╩ū░l(f©Ī)╔Ž╩ą╔ĻšłŻ¼╩Ū└Ē╦∙«ö╚╗Ą─ĪŻ═¼ĢrŻ¼ų„äė│Ęå╬▓ó▓╗ęŌ╬Čų°┐╔ęįĪ░ę╗│Ę┴╦ų«Ī▒Ż¼▒O(ji©Īn)╣▄▓┐ķT╚įīóī”Ī░Ħ▓Ī╔Ļł¾Ī▒Ī░āeąęĻJĻPĪ▒Ą╚¼F(xi©żn)Ž¾▀Mąąć└├C╠Ä└ĒĪŻ

01

ū▀▓╗│÷╚A─Ž

└¦ė┌Ī░Ą═├½└¹Ī▒Ž▌┌Õ

└ŽÓl(xi©Īng)ļuŻ¼▀@╝ęšQ╔·ė┌2003─ĻĄ─ųą╩Į┐ņ▓═ŲĘ┼Ųų┴Į±ęčėą20─ĻĄ─░l(f©Ī)š╣Üv╩ĘĪŻ

Ž“Ū░ūĘ╦▌Ż¼Å─1982─Ļ└ŽÓl(xi©Īng)ļuäō(chu©żng)╩╝╚╦╩°Å─▄Ä▓┐ĻĀ═╦╬ķ║¾╗ž└Ž╝ęĘ╩╬„┐hB(y©Żng)ļuŻ¼į┘ĄĮ?j©®ng)_ō¶IPOŻ¼▀@ųąķgš¹š¹▀^╚ź┴╦41─ĻŻ¼ę▓ų°īŹī”æ¬┴╦└ŽÓl(xi©Īng)ļu╣┘ŠW(w©Żng)╔Ž╦∙ą¹ĘQĄ─Ī░B(y©Żng)┴╦40─ĻĄ─ļuŻ¼░Š┴╦20─ĻĄ─£½Ī▒ĪŻ

łDį┤Ż║└ŽÓl(xi©Īng)ļu╣┘ŠW(w©Żng)

2013─ĻŻ¼ŲĘ┼ŲÅ─Ī░Ę╩╬„└Ž─ĖļuĪ▒Ė³├¹×ķĪ░└ŽÓl(xi©Īng)ļuĪ▒Ż¼ę╗Č©│╠Č╚╔ŽĄŁ╗»┴╦ŲĘ┼Ų├¹ųą▀^ÅŖĄ─Ąžė“?q©▒)┘ąįŻ¼×ķų«║¾└ŽÓl(xi©Īng)ļuū▀│÷ģ^(q©▒)ė“┤“Ž┬╗∙ĄAĪŻ

łDį┤Ż║└ŽÓl(xi©Īng)ļušą╣╔Ģ°Ż©╔Ļł¾ĖÕŻ®

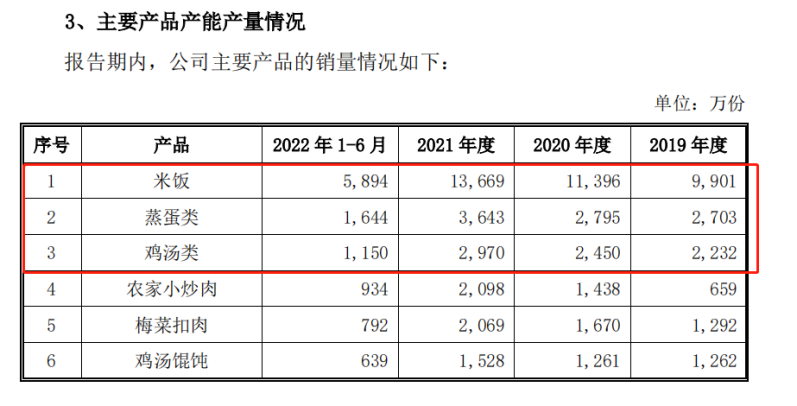

└ŽÓl(xi©Īng)ļušą╣╔Ģ°’@╩ŠŻ¼Å─2019─ĻĄĮ2022─Ļ╔Ž░ļ─ĻŻ¼└ŽÓl(xi©Īng)ļuīŹ¼F(xi©żn)ĀIśI(y©©)╩š╚ļĘųäe×ķ28.59ā|į¬Ż¼34.54ā|į¬Īó43.93ā|į¬║═20.11ā|į¬ĪŻŲõųą2020Īó2021─ĻĄ──ĻĀI╩šį÷╦┘Ęųäe×ķ20.8%║═27.18%ĪŻ

į┌▀Bµi▓═’ŗŲ¾śI(y©©)Ųš▒ķ╩▄═Ō▓┐▓╗┤_Č©ąįę“╦žė░ĒæĄ─Äū─ĻķgŻ¼└ŽÓl(xi©Īng)ļuĄ─ĀI╩šį÷╦┘▓ó▓╗╦Ń┬²Ż¼Ą½ĀI╩šęÄ(gu©®)─Ż┤¾Ę∙į÷ķLĄ─═¼ĢrŻ¼ā¶└¹ØÖĄ─▒Ē¼F(xi©żn)ģs▓╗▒M╚ń╚╦ęŌĪŻ

Å─2019─ĻĄĮ2022─Ļ╔Ž░ļ─ĻŻ¼└ŽÓl(xi©Īng)ļuĄ─ā¶└¹ØÖĘųäe×ķ1.59ā|į¬Īó1.05ā|į¬Īó1.35ā|į¬║═0.76ā|į¬ĪŻ

łDį┤Ż║└ŽÓl(xi©Īng)ļušą╣╔Ģ°Ż©╔Ļł¾ĖÕŻ®

╠¢ĘQĪ░╚½ć°1000ČÓ╝ęķTĄĻĪ▒Ą─└ŽÓl(xi©Īng)ļuęÄ(gu©®)─Ż▓╗ąĪŻ¼Ą½š¹─ĻĄ─ā¶└¹ØÖģs╩╝ĮK▒Ż│ųį┌1ā|į¬ū¾ėęĖĪäėŻ¼▀@ęŌ╬Čų°├┐éĆķTĄĻ├┐─Ļų╗┘Ź10╚fį¬ū¾ėęĪŻ

▒Ŗ╦∙ų▄ų¬Ż¼▓═’ŗ╦ŃĄ├╔Ž╩ŪĖ▀├½└¹Ą─ąąśI(y©©)ų«ę╗ĪŻĄ½└ŽÓl(xi©Īng)ļuĄ─ė»└¹╦«ŲĮ┐░ænŻ¼▒╚ŲÅVų▌ŠŲ╝ęĪó╚½Š█Ą┬▀@ą®į┌2019─ĻČ╚│¼50%Ą─├½└¹┬╩╦«ŲĮŻ¼└ŽÓl(xi©Īng)ļu├„’@▀_▓╗ĄĮśI(y©©)ā╚(n©©i)ŲĮŠ∙╦«ŲĮŠĆĪŻ

łDį┤Ż║└ŽÓl(xi©Īng)ļušą╣╔Ģ°Ż©╔Ļł¾ĖÕŻ®

ŽÓĻPöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼▓═’ŗŲ¾śI(y©©)ŠC║Ž├½└¹┬╩Ą─ŲĮŠ∙ųĄĮėĮ³20%Ż¼Č°└ŽÓl(xi©Īng)ļuĄ─ŠC║Ž├½└¹┬╩į┌16-17%Ż¼▓óŪę│╩ų─ĻŽ┬ĮĄ┌ģä▌ĪŻ

ī”ė┌├½└¹┬╩Ą─Ž┬╗¼Ż¼└ŽÓl(xi©Īng)ļuīóŲõįŁę“ÜwŠ╠×ķįŁ▓─┴ŽĄ─│╔▒Š╔Ž╔²Īó╚╦╣ż│╔▒Š╔Ž╔²║═ę▀Ūķė░ĒæĪŻ

╩┬īŹ╔ŽŻ¼«ö╬ęéāŠ█Į╣├½└¹┬╩Ą╚╝Ü╣Ø(ji©”)öĄ(sh©┤)ō■(j©┤)ĢrŻ¼▒Ń┐╔ĖQęŖ└ŽÓl(xi©Īng)ļuŠC║Ž├½└¹┬╩Ą═Ą─šµīŹįŁę“╦∙į┌ĪŻ

łDį┤Ż║└ŽÓl(xi©Īng)ļušą╣╔Ģ°Ż©╔Ļł¾ĖÕŻ®

į┌└ŽÓl(xi©Īng)ļuĄ─ų„ę¬õN╩█ģ^(q©▒)ė“Ī¬Ī¬╚A¢|Ąžģ^(q©▒)Ż¼ł¾ĖµŲ┌ā╚(n©©i)Ą─├½└¹┬╩Ęųäe×ķ20.61%Īó19.04%Īó19.10%║═18.91%Ż¼╗∙▒Š─▄ē“ĮėĮ³ąąśI(y©©)ŲĮŠ∙ųĄĪŻ

┐╔└ŽÓl(xi©Īng)ļuŲõ╦¹õN╩█Ąžģ^(q©▒)Ą─├½└¹┬╩ģsĄ═Ą─┐╔┼┬Ż¼│²┴╦éĆ╬╗öĄ(sh©┤)Ą─├½└¹┬╩ų«═ŌŻ¼ŲõėÓŠ∙│╩žō└¹┬╩Ż¼╔§ų┴į┌2020─ĻĄ─╚A─ŽĄžģ^(q©▒)Ż¼├½└¹┬╩▀_ĄĮ-274.97%ĪŻ▀@¤oę╔═Ž┴╦└ŽÓl(xi©Īng)ļuš¹¾w├½└¹┬╩Ą─║¾═╚Ż¼ę▓│╔×ķ└ŽÓl(xi©Īng)ļuĮø(j©®ng)ĀI┬Ę╔Žę╗ų▒ø]─▄└@▀^╚źĄ─Ų┐Ņių«ę╗ĪŻ

łDį┤Ż║└ŽÓl(xi©Īng)ļušą╣╔Ģ°Ż©╔Ļł¾ĖÕŻ®

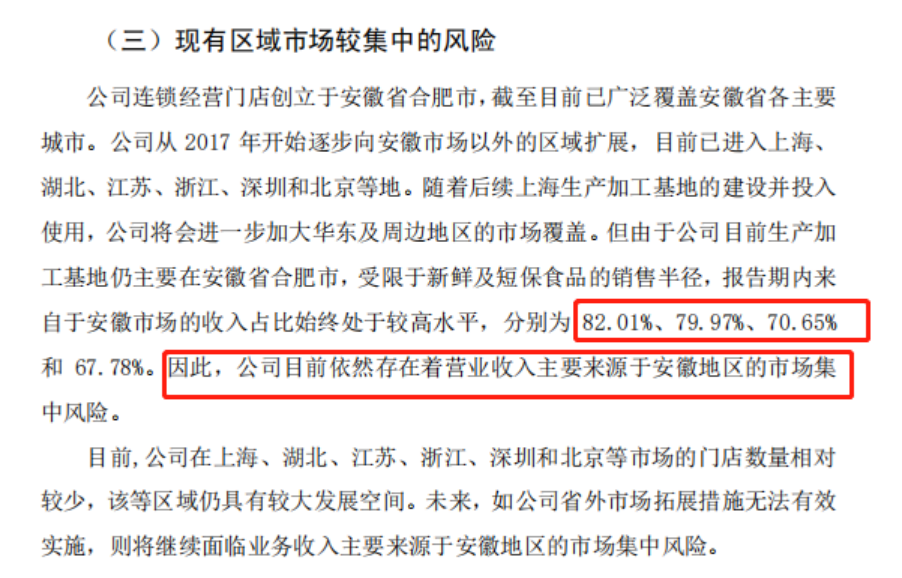

į┌šą╣╔Ģ°ųąŻ¼└ŽÓl(xi©Īng)ļuę▓┼¹┬Č┴╦ģ^(q©▒)ė“╩ął÷╝»ųąĄ─’LļUŻ¼ł¾ĖµŲ┌ā╚(n©©i)Ą─░▓╗š╩ął÷╩š╚ļš╝▒╚Ęųäe×ķ82.01%Īó79.97%Īó70.65%║═67.78%ĪŻ

ī”ė┌╬┤üĒĄ─ķ_ĄĻėŗäØŻ¼└ŽÓl(xi©Īng)ļuĄ─ęÄ(gu©®)äØ╩ŪŅAėŗį┌3─Ļā╚(n©©i)╚½ć°ą┬ķ_įO700╝ęų▒ĀIĄĻõüĪŻ

ļm╚╗└ŽÓl(xi©Īng)ļuĄ─Ė─├¹į┌ę╗Č©│╠Č╚╔ŽÄ═ų·Ųõū▀│÷░▓╗šŻ¼Ą½ų╬ś╦▓╗ų╬▒ŠĪŻ╚¶▓╗Ė─ūāĖ▀Č╚ę└┘ć░▓╗šęį╝░╚A─Ž╩ął÷Ą─¼F(xi©żn)ĀŅŻ¼─Ū├┤└ŽÓl(xi©Īng)ļuĄ─╚½ć°╗»ų«┬Ęīó├µ┼R«ö?sh©┤)žŲĘ┼ŲĄ─╝ż┴ęĖéĀÄŻ¼Č°└ŽÓl(xi©Īng)ļuĄ─ŲĘ┼ŲšJų¬ā×(y©Łu)ä▌║═’ŗ╩│’L╬Č─▄ʱ╝µ╚▌ę▓īó╩▄ĄĮ╠¶æ(zh©żn)ĪŻ

02

┘uĄ─┘FĪó┘ŹĄ─╔┘

äō(chu©żng)╩╝╚╦ŠĒ╚ļąą┘V’L▓©

┐┐ų°Ī░Ę╩╬„└Ž─ĖļuĪ▒Ą─ļu£½Ż¼└ŽÓl(xi©Īng)ļuŪ░╚²╩«ČÓ─ĻĄ─░l(f©Ī)š╣ŲõīŹę╗ų▒╠Äė┌▓╗£ž▓╗╗Ą─ĀŅæB(t©żi)Ż¼āHį┌░▓╗š╩Īā╚(n©©i)ėąę╗Č©Ą─ų¬├¹Č╚ĪŻ

└¦ė┌▓╗╝čĄ─ė»└¹─▄┴”Ż¼Į³ą®─ĻŻ¼└ŽÓl(xi©Īng)ļu├µ┼RĄ─┘YĮąĶŪ¾│╔×ķųŲ╝sŲõķLŲ┌░l(f©Ī)š╣Ą─Ų┐Ņių«ę╗Ż¼─╬║╬╚┌┘YŪ■Ą└å╬ę╗Ż¼Ūęų„ę¬ę└┐┐Ų¾śI(y©©)ūį╔Ēė»└¹Ęe└█║═ŃyąąĮĶ┐ŅĪŻ

łDį┤Ż║└ŽÓl(xi©Īng)ļušą╣╔Ģ°Ż©╔Ļł¾ĖÕŻ®

×ķ┴╦└^└m(x©┤)Ž“Ū░ū▀Ż¼└ŽÓl(xi©Īng)ļuķ_╩╝īó─┐╣Ō▐D(zhu©Żn)Ž“Ī░╔Ž╩ąĪ▒Ż¼▀Ćį┌2021─ĻĮė╩▄╔Ž╩ą▌oī¦Ą─Ū░ę╗─ĻŻ¼ŅlŅlĮĶų·ĀIõN╗Ņäėįņä▌Ī░│÷╚”Ī▒ĪŻ

Ū░ėą└ŽÓl(xi©Īng)ļuäō(chu©żng)╩╝╚╦╩°Å─▄Ä╩ų╦║åT╣żĄ─ĮĄąĮ┬ō(li©ón)├¹ą┼ęĢŅl▒¼╝tŻ¼║¾ėą└ŽÓl(xi©Īng)ļuĪ░═┴╬Č░l(f©Ī)▓╝Ģ■Ī▒į┘ĄŪ¤ß╦čŻ¼╔Žč▌┴╦ę╗ł÷Į╠┐ŲĢ°╝ēäeĄ─ŲĘ┼ŲĀIõNŻ¼Ų¾śI(y©©)¤ßČ╚ļSų«’j╔²ĪŻ

łDį┤Ż║└ŽÓl(xi©Īng)ļu

└ŽÓl(xi©Īng)ļu┐┤╦ŲĪ░ĮėĄžÜŌĪ▒Ī░śŃīŹ▓╗ū÷ū„Ī▒Ą─ęĢŅlŻ¼╩°Å─▄Ä├┐ę╗éĆšf│÷üĒĄ─▒¼╣Ż║═▓╗Įø(j©®ng)ęŌĄ─Ī░╩¦š`Ī▒Ż¼▒│║¾Č╝│õØM┴╦ĀIõNĄ─Ū╔╦╝║═įOėŗĪŻČ°▀@ę╗ŪąČ╝į┌×ķŲĘ┼Ųų¬├¹Č╚įņä▌Ż¼×ķ╔Ž╩ąū÷õüē|ĪŻ

ų╗▓╗▀^Ż¼┼c└ŽÓl(xi©Īng)ļuĪ░ĮėĄžÜŌĪ▒╚╦įO’LĖ±▒│Ą└Č°±YĄ─╩Ū╦³▓╗öÓ┼╩╔²Ą─▓╦ŲĘārĖ±ĪŻ

į┌║ŽĘ╩╩ą▀@śėĄ─│Ū╩ąŻ¼└ŽÓl(xi©Īng)ļuĄ─╚╦Š∙Ž¹┘M╗∙▒ŠĮėĮ³30į¬ū¾ėęĪŻŠW(w©Żng)ėčī”┤╦Ž¼└¹³cįuŻ║Ī░└ŽÓl(xi©Īng)ļuīŻįūĪ«└ŽÓl(xi©Īng)Ī»Ż¼▓╗įūĪ«ļuĪ»ĪŻĪ▒

łDį┤Ż║└ŽÓl(xi©Īng)ļušą╣╔Ģ°Ż©╔Ļł¾ĖÕŻ®

│²ÖCł÷ĪóĖ▀ĶFšŠĄ╚╠ž╩ŌŪ■Ą└ĄĻå╬¬ÜČ©ār═ŌŻ¼└ŽÓl(xi©Īng)ļuŲõ╦¹ķTĄĻŠ∙░┤šš╩ął÷Įy(t©»ng)ę╗┴Ń╩█Č©ārł╠(zh©¬)ąąĪŻÜł┐ߥ─¼F(xi©żn)īŹ╩ŪŻ¼└ŽÓl(xi©Īng)ļu┘uĄ─┘Fģsę└╚╗▓╗┘ŹÕXŻ¼╔§ų┴▀^Ė▀Ą─Č©ārę▓į┌ūāŽÓ╝ė┤¾└ŽÓl(xi©Īng)ļu▀M▄ŖŲõ╦¹│Ū╩ąĄ─ļyČ╚ĪŻ

┤╦═ŌŻ¼╚ź─Ļ10į┬ĄūŻ¼ūC▒O(ji©Īn)Ģ■░l(f©Ī)▓╝┴╦ĻPė┌└ŽÓl(xi©Īng)ļušą╣╔Ģ°Ą─╬─╝■Ę┤üęŌęŖŻ¼╠ß│÷┴╦š¹š¹╦─╩«╬Õå¢ĪŻßśī”Ųõäō(chu©żng)╩╝╚╦╩°Å─▄ÄŻ¼ūC▒O(ji©Īn)Ģ■╠ß│÷┴╦ā╔┤¾ņ`╗Ļ┐Įå¢Ż║

ę╗╩Ūī”ė┌╩°Å─▄ÄĄ─│ų╣╔┘|(zh©¼)ę╔Ż¼ū„×ķ╣½╦Šäō(chu©żng)╩╝╚╦╝µČŁ╩┬ķLŻ¼╩°Å─▄Ä╬┤│ųėą╚╬║╬╣╔Ę▌Ż¼Ą½╩Ūį┌╣½╦ŠĖ„┤¾øQ▓▀ųą╚įōĒėąĮ^ī”įÆšZÖÓĪŻ

šą╣╔Ģ°’@╩ŠŻ¼╩°Å─▄ÄĪóÅłŁéĪó╩°ąĪ²łĪóČŁč®Īó╩°╬─5├¹╝ęūÕ│╔åT×ķ└ŽÓl(xi©Īng)ļuīŹļH┐žųŲ╚╦ĪŻ╣½╦ŠČŁ╩┬ķL╩°Å─▄ÄŽĄ╩°ąĪ²łĪó╩°╬─Ą─ĖĖėHŻ¼╣½╦ŠĖ▒┐éĮø(j©®ng)└ĒÅłŁéŽĄ╩°ąĪ²łĪó╩°╬─Ą──ĖėHĪŻŲõųąŻ¼╩°ąĪ²łĪóȣ讎ĄĘ“Ų▐ĻPŽĄŻ¼╩°ąĪ²ł┼c╩°╬─ŽĄąų├├ĻPŽĄŻ¼įō╚²╚╦║Žėŗ│ųėą91.32%Ą─╣╔Ę▌ĪŻ╩°Å─▄ÄĪóÅłŁéļm╬┤│ųėą╣½╦Š╣╔ÖÓŻ¼Ą½╩°Å─▄Äī”╣½╦Š╩┬äšōĒėąĪ░ę╗Ų▒ʱøQÖÓĪ▒ĪŻ

łDį┤Ż║└ŽÓl(xi©Īng)ļušą╣╔Ģ°Ż©╔Ļł¾ĖÕŻ®

’@╚╗Ż¼└ŽÓl(xi©Īng)ļuōĒėąśOÅŖĄ─Ī░╝ęūÕĪ▒Ąū╔½ĪŻī”┤╦Ż¼ūC▒O(ji©Īn)Ģ■┘|(zh©¼)ę╔Ż¼╩°Å─▄Ä╬┤│ųėą░l(f©Ī)ąą╚╦╣╔Ę▌╩Ūʱ┤µį┌ęÄ(gu©®)▒▄Ę©┬╔ęÄ(gu©®)Č©Ą─Ūķą╬ĪŻ

Č■╩ŪūC▒O(ji©Īn)Ģ■▀Ć╠ߥĮ┴╦īŹ┐ž╚╦Ą─ąą┘Vå¢Ņ}ĪŻ

łDį┤Ż║└ŽÓl(xi©Īng)ļu╩ū┤╬╣½ķ_░l(f©Ī)ąą╣╔Ų▒╔Ļšł╬─╝■Ę┤üęŌęŖ

Ī░ĮśõĘ╝░ĖĪ▒╩Ū└^2015─Ļą¹┼ąĄ─░▓╗š╩Ī▐r(n©«ng)╬»▐r(n©«ng)śI(y©©)«a(ch©Żn)śI(y©©)╗»ųĖī¦╠ÄįŁ╠ÄķL╩▄┘V╝░Š▐Ņ~žö«a(ch©Żn)üĒį┤▓╗├„░Ė╝■ĪŻ2014─Ļųąć°ą┬┬äŠW(w©Żng)ą┼Žó’@╩ŠŻ¼└ŽÓl(xi©Īng)ļuČŁ╩┬ķLĪ░╩°Å─▄ÄĪ▒Ą─├¹ūų║š╚╗į┌┴ąĪŻ╬─š┬┼¹┬ČŻ¼╩°Å─▄Ä┼cĮśõĘ╝ėą▀^ČÓ┤╬ąą┘Vąą×ķŻ¼└█ĘeĮŅ~╣▓ėŗ7╚fį¬ĪŻ

łDį┤Ż║ųąć°ą┬┬äŠW(w©Żng)

└ŽÓl(xi©Īng)ļuļm╚╗į┌šą╣╔Ģ°ųąśO┴”ęÄ(gu©®)▒▄┤╦╩┬Ż¼ĘQ░l(f©Ī)ąą╚╦┐ž╣╔╣╔¢|╝░īŹļH┐žųŲ╚╦▓╗┤µį┌žØ╬█Īó┘V┘TĪóŪųš╝┘Y«a(ch©Żn)Ą╚ą╬╩ĮĘĖū’Ż¼Ą½Ųõ╗žæ¬ųąŪ╔├ŅĄžįOČ©┴╦ĻPµIĢrķgČ╬Ż¼╝┤ł¾ĖµŲ┌ā╚(n©©i)ĪŻ

╚╗Č°Ż¼ūC▒O(ji©Īn)Ģ■ĻPė┌Ī░ĮśõĘ╝░ĖĪ▒Ą─┘|(zh©¼)å¢▓óø]ėąųĖ├„Ī░ł¾ĖµŲ┌ā╚(n©©i)Ī▒Ą─Ū░╠߯¼«ģŠ╣┤╦░Ėą¹┼ąĢrķg╩Ū2015─ĻŻ¼ęčĮø(j©®ng)ŽÓŠÓ╔§▀h┴╦ĪŻ

03

ļu£½ūāŅAųŲ▓╦

ę╗ķT╣®æ¬µ£Ą─╔·ęŌ

└ŽÓl(xi©Īng)ļuļmęįĪ░Ę╩╬„└Ž─ĖļuĪ▒į┌░▓╗šĄžģ^(q©▒)┤¾½@│╔╣”Ż¼Ą½ęį╚½ć°▀Bµią╬╩Įõüķ_║¾Ż¼└ŽÓl(xi©Īng)ļu▓ó╬┤─▄ĮŌøQ╦«═┴▓╗Ę■å¢Ņ}Ż¼ė»└¹─▄┴”│ų└m(x©┤)ū▀╚§Ż¼å¢Ņ}╚į│÷į┌«a(ch©Żn)ŲĘ╔ŽĪŻ

šą╣╔Ģ°’@╩ŠŻ¼└ŽÓl(xi©Īng)ļušµš²Ģ│õNĄ─TOP3«a(ch©Żn)ŲĘĘųäe╩Ū├ū’łĪ󚶥░ŅÉ║═ļu£½ŅÉĪŻļm╚╗ą¹ĘQĪ░į┬į┬╔Žą┬Ī▒Ż¼Ą½└ŽÓl(xi©Īng)ļuį┌čą░l(f©Ī)╔ŽĄ─═Č╚ļīŹį┌▀^Ą═ĪŻ

└ŽÓl(xi©Īng)ļuī”ą┬┐┌╬ČĪóą┬ŲĘĘNĄ─čą░l(f©Ī)┴”Č╚▓╗Ė▀ī¦ų┬┘uĄ├║├Ą─▀Ć╩ŪĪ░└Ž╚²śėĪ▒Ż¼─Ū├┤Ż¼╣Ō┐┐├ū’łĪ󚶥░║═ļu£½Ż¼└ŽÓl(xi©Īng)ļuŠ═─▄ō╬Ųę╗éĆIPOå߯┐

łDį┤Ż║└ŽÓl(xi©Īng)ļušą╣╔Ģ°Ż©╔Ļł¾ĖÕŻ®

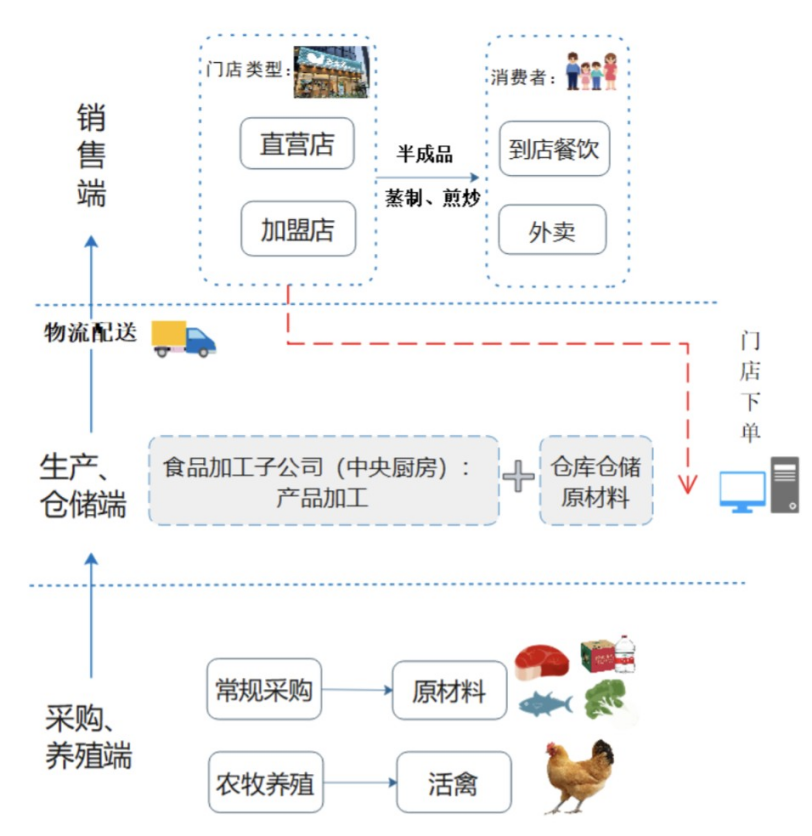

Å─└ŽÓl(xi©Īng)ļu«a(ch©Żn)śI(y©©)µ£üĒ┐┤Ż¼ŲõĄ┌ę╗«a(ch©Żn)śI(y©©)╝┤B(y©Żng)ļuŻ¼Ą┌Č■«a(ch©Żn)śI(y©©)Į©┴óųąčļÅNĘ┐╔·«a(ch©Żn)Ī░ŅAųŲ▓╦Ī▒Ż¼Ą┌╚²«a(ch©Żn)śI(y©©)ät╩Ū└ŽÓl(xi©Īng)ļu▀Bµi▓═’ŗĘ■äšĪŻ

┼cĪ░ą┬§rĪ▒ŽÓŃŻĄ─ŅAųŲ▓╦Ż¼▓óĘŪŽ¹┘Mš▀╩ū▀xĪŻšfĄĮĄūŻ¼Ž¹┘Mš▀▀xō±└ŽÓl(xi©Īng)ļu┐┤ųžĄ─▀Ć╩ŪĪ░▒ŃĮ▌Ī▒Č■ūųŻ¼▀@ę▓Ę¹║ŽŲõĪ░┐ņ▓═Ī▒Č©╬╗Ż¼ę“┤╦Ī░╔Ž▓═┬²Ī▒│╔┴╦▓╗╔┘Ž¹┘Mš▀ļyęį╚╠╩▄ų«╠ÄĪŻ

į┘š▀Ż¼ŅAųŲ▓╦ļy╠ė┐┌╬Čų«ĀÄĪóĄžė“ų«ĘųĪŻ└ŽÓl(xi©Īng)ļu─┐Ū░Ą─▓╦ŲĘ╚į╚╗ęį└Ž─Ėļu£½ĪóŽŃ└▒ļuļsĪó├Ę▓╦┐█╚ŌĄ╚×ķų„ĪŻ▀@ą®▓╦ŲĘśOŠ▀░▓╗š╠ž╔½Ż¼ī”ė┌┤¾▒ŖŽ¹┘Mš▀Č°čįŻ¼│²ĘŪ╩Ū║▄╠žäeĄ─ę╗ą®▓╦ŽĄŻ¼«ö?sh©┤)ž┘I▓╗ĄĮŻ¼ęÓ╗“╩Ū─│éĆĄžĘĮ╠ž╔½«a(ch©Żn)ŲĘŻ¼▓┼Ģ■▀xō±ćLįćŅAųŲ▓╦ĪŻ

łDį┤Ż║ŠW(w©Żng)Įj

└ŽÓl(xi©Īng)ļuį┌░▓╗š┤¾▒ŠĀI│įĄ├ķ_Ż¼šf├„Ųõ«a(ch©Żn)ŲĘ▒Š╔ĒĖ³Ę¹║Ž▒ŠĄžŽ¹┘Mš▀┐┌╬ČŲ½║├Ż¼ų┴ė┌Žļę¬æ{ĮĶ░▓╗š▓╦Ēś└¹╣źš╝╚½ć°╩ął÷Ż¼ļyČ╚ę└┼f▓╗ąĪĪŻ

╩┬īŹ╔ŽŻ¼└ŽÓl(xi©Īng)ļu▒Ē├µ╔Žū÷Ą─╩ŪĪ░ļu£½Ī▒▓═’ŗŻ¼īŹļH╔Žģs╩Ū═©▀^Į©┴óĪ░─ĖļuB(y©Żng)ų│+╩│ŲĘ╝ė╣ż+└õµ£┼õ╦═+▀BµiĮø(j©®ng)ĀIĪ▒ę╗¾w╗»╚½«a(ch©Żn)śI(y©©)µ£Ż¼┐┐─ĖļuB(y©Żng)ų│║═╩│ŲĘ╝ė╣ż┘Ź┴╦ÕXĪŻ

łDį┤Ż║└ŽÓl(xi©Īng)ļušą╣╔Ģ°Ż©╔Ļł¾ĖÕŻ®

▀@ķT╣®æ¬µ£╔·ęŌŻ¼╩Ū└ŽÓl(xi©Īng)ļu─▄į·Ė∙░▓╗šĪóą╬│╔ĖéĀÄā×(y©Łu)ä▌Ą─Ė∙▒ŠĪŻ┐╔ę╗Ą®ļxķ_░▓╗šŻ¼¤ošō╩Ū╣®æ¬µ£▀Ć╩Ūų¬├¹Č╚Ż¼╦³Č╝¤oĘ©┼cŲõ╦¹ŲĘ┼ŲŲźö│ĪŻ

╩°Å─▄Äį°╠╣čįŻ¼į┌▒▒╔Ž╔Ņ║╝Ą─╩ął÷š{(di©żo)čąĮY╣¹’@╩ŠŻ¼└ŽÓl(xi©Īng)ļuį┌╚½ć°Ą─ų¬├¹Č╚▓╗ūŃ0.01%ĪŻ└ŽÓl(xi©Īng)ļuį┌šą╣╔Ģ°╔Žę▓▒Ē╩ŠŻ¼╚ń¤oĘ©ėąą¦═žš╣╩Ī═Ō╩ął÷Ż¼╣½╦Š╚įīó├µ┼RśI(y©©)äš╩š╚ļų„ę¬üĒį┤ė┌░▓╗šĄžģ^(q©▒)Ą─╩ął÷╝»ųą’LļUĪŻ

Ī░ę╗Ą®Ę┼ķ_╝ė├╦Ż¼«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐║═╣▄└Ēä▌▒žĢ■ū▀śėĪŻĪ▒╩°Å─▄Ä╔Ņų¬Ī░╝ė├╦Ī▒ų«▒ūŻ¼Ą½ūŅĮKŻ¼└ŽÓl(xi©Īng)ļu▀Ć╩Ū▀xō±┴╦ū÷╝ė├╦Ż¼«ģŠ╣┤╦┼e─▄ē“Ä═ų·└ŽÓl(xi©Īng)ļuį┌╚½ć°īŹ¼F(xi©żn)┐ņ╦┘öUÅłĪó▀MČ°╠ß╔²ŲĘ┼Ųų¬├¹Č╚ĪŻ

łDį┤Ż║ŠW(w©Żng)Įj

└ŽÓl(xi©Īng)ļuūį2020─Ļķ_š╣╝ė├╦śI(y©©)䚯¼įōśI(y©©)äš2020║═2021─Ļ╩š╚ļĘųäe×ķ1142╚fį¬║═8365╚fį¬Ż¼ų╗š╝ĄĮ┐éĀI╩šĄ─0.33%║═1.90%ĪŻ─┐Ū░└ŽÓl(xi©Īng)ļu╝ė├╦ĄĻ╚į╝»ųąį┌░▓╗š║═ĮŁ╠KŻ¼Ųõ║■▒▒ĪóĮŁ╠KĪó╔Ž║ŻĪóšŃĮŁĪóÅV¢|Ą╚ģ^(q©▒)ė“ūė╣½╦ŠŻ¼į┌2021─ĻČ╝╩Ū╠ØōpĄ─ĪŻ▓╗āH╚ń┤╦Ż¼└ŽÓl(xi©Īng)ļuę▓ŅlŅlę“╩│ŲĘ░▓╚½Ą╚å¢Ņ}▒╗┴PĪŻ

┤╦┤╬Ī░└ŽÓl(xi©Īng)ļuIPOĮKų╣Ī▒Ą─Ž¹Žóę╗│÷Ż¼▓╗╔┘ŠW(w©Żng)ėč┴¶čįĮą║├Ż¼Ī░└ŽÓl(xi©Īng)ļuŻ¼ūī└ŽÓl(xi©Īng)│į▓╗ŲļuĪ▒Ī░Ų┤├³öUÅłŻ¼├└╗»žöł¾Ż¼£╩éõüĒ╠ū¼F(xi©żn)ĪŻę╗┐┤ą¬▓╦Ż¼▀Ć▓╗╚ń╚ź┘Ź╝ė├╦ÕXĪ▒Ī░ėų▓╗╩ŪĖ▀┐Ų╝╝«a(ch©Żn)śI(y©©)Ż¼ę╗éĆ║åå╬┐ņ▓═▀BµiŲ¾śI(y©©)Ż¼▀@ŅÉ╣½╦Š╔Ž╩ąėą╔ČęŌ┴xŻ┐─▄Įo═Č┘Y╚╦╩▓├┤╗žł¾Ż┐Ī▒

╔Ž╩ą╗“įS─▄Įo└ŽÓl(xi©Īng)ļuĦüĒ┘YĮĄ╚ĘĮ├µĄ─ų¦│ųŻ¼ę▓─▄┴Ņ╩°Å─▄Ä╝ęūÕĪ░ĮŌµiĪ▒žöäšūįė╔Ż¼Ą½└ŽÓl(xi©Īng)ļu╔Ž╩ąĄ─│§ą─Š┐Š╣╩Ū╩▓├┤Ż┐

ę╗éĆČŁ╩┬ķLį°╔µŽėąą┘V┬õ±R╣┘åTėųĦŅ^═µĀIõNĄ─Ų¾śI(y©©)Ż¼¤oĘ©ė├║├▓═ŲĘšµš²╠¶Ų┤¾┴║Ż¼╝┤▒Ń│╔╣”╔Ž╩ąŻ¼ė┌ąąśI(y©©)Īó╔ńĢ■Č°čįĄ─ęŌ┴xėų╩Ū╩▓├┤Ż┐

Ė³║╬ørŻ¼└ŽÓl(xi©Īng)ļu╚į├µ┼Rų°ķTĄĻūŌĮ┼c╚╦åT│╔▒Š╔ŽØqĪóģ^(q©▒)ė“╩ął÷▌^╝»ųąĪó┐ńģ^(q©▒)ė“Įø(j©®ng)ĀIĪó«a(ch©Żn)ŲĘ╬┤─▄▀m欎¹┘MąĶŪ¾ūā╗»ĪóīŹļH┐žųŲ╚╦▓╗«ö┐žųŲĪó╝ė├╦╔╠╣▄└ĒĪó╩│ŲĘ░▓╚½ĪóįŁ▓─┴ŽārĖ±▓©äėĪó▓═’ŗąąśI(y©©)ĖéĀÄĄ╚ČÓųž’LļUĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║