╠├╩│ķ_Ę┼ę▓Š╚▓╗┴╦▓═’ŗ

üĒį┤/Š▐│▒WAVE

ū½╬─/└Ž¶~ā║

ūŅĮ³▓═’ŗ╣╔ėŁüĒ┴╦Äū─ĻüĒļyĄ├Ą─Ė▀╣ŌĢr┐╠ĪŻÅ─11į┬Ąūķ_╩╝Ż¼│÷¼F(xi©żn)┴╦ę╗Č╬ĢrķgĄ─│ų└m(x©┤)ąįąąŪķĪŻ

Įžų┴12į┬5╚šŻ¼A╣╔ÅVų▌ŠŲ╝ęĮ³6éĆĮ╗ęū╚šØq│¼13%ĪŻŲõųą11į┬30╚šŽ┬╬ńŻ¼▀Ć╩š½@┴╦ę╗éĆļyĄ├Ą─Øq═ŻĪŻ

į┌▓═’ŗ╔Ž╩ą╣½╦ŠĖ³ČÓĄ─Ė█╣╔╩ął÷Ż¼Š┼├½Š┼6éĆĮ╗ęū╚š┤¾Øq45%Īó▀╚▓Ė▀╚▓ĖØq41%Ż¼║ŻĄūōŲ║═║ŻéÉ╦ŠĖ³╩Ūū▀│÷▒®Øq│¼60%Ą─║├ąąŪķĪŻ

Ė∙ō■(j©┤)Äū╠ņŪ░ÅVų▌ČÓģ^(q©▒)░l(f©Ī)▓╝Ą─ŽÓĻP(gu©Īn)Ę└ę▀═©ĖµŻ¼║ŻųķĪó└¾×│Īó╠ņ║ėĪó³SŲęĪóĘ¼ž«ĪóÅ─╗»Ą╚ģ^(q©▒)Ż©│²Ė▀’LļUģ^(q©▒)═ŌŻ®Ż¼Ļæ└m(x©┤)ėąą“╗ųÅ═╠├╩│Ż¼├▄ķ]░ļ├▄ķ]ł÷╦∙ėąą“ķ_Ę┼ĪŻ

Ž¹Žóę╗│÷Ż¼┘Y▒Š╩ął÷┴ó┐╠ęŌūRĄĮ▀@╩Ūę╗éĆ▓═’ŗąąśI(y©©)┼ż▐D(zhu©Żn)Šų├µĄ─Ģrķg╣Ø(ji©”)³cĪŻ

▓═’ŗąąśI(y©©)ųĖöĄ(sh©┤)▒Ē¼F(xi©żn)Ż©2022─Ļ5į┬ų┴Į±Ż®

Ž¹┘Mš▀Ą─▒Ē¼F(xi©żn)ę▓▓╗žō╚╦éāŲ┌═¹ĪŻō■(j©┤)├Į¾wł¾Ą└Ż¼12į┬1╚šÅVų▌ķ_Ę┼╠├╩│╩ū╚šŻ¼▀╚▓Ė▀╚▓Ė▓┐Ęų▓═ÅdĀI╩š▒╚ŲĮĢrį÷ķLĮ³ę╗▒ČŻ¼▀╚▓ĖŲņŽ┬Ą─£É£ÉÅVų▌┐é¾wśI(y©©)┐ā╗∙▒Š╗ųÅ═ĄĮę▀ŪķŪ░╦«ŲĮŻ¼▓╗╔┘▓═Åd┼┼ĻĀŲĮŠ∙45ĘųńŖęį╔ŽĪŻ

Š┼├½Š┼ĘĮ├µ▒Ē╩ŠŻ¼Ī░š¹¾wśI(y©©)┐ā╗ųÅ═▒╚▌^┴╝║├Ż¼ę“×ķŪĪĘĻĮĄ£žŻ¼Ū░═Ē╦∙ėąķTĄĻČ╝ėą┼┼ĻĀĪ▒ĪŻ

ÅVų▌╠├╩│Ī░ĮŌĘŌĪ▒ų«║¾Ż¼įSČÓĄžĘĮ╝Ŗ╝ŖĖ·▀MŻ¼▀@╩Ūš¹éĆ▓═’ŗąąśI(y©©)ūŅŽŻ═¹┐┤ĄĮĄ─Šų├µŻ¼įSČÓśI(y©©)ā╚(n©©i)╚╦╩┐Ė▀š{(di©żo)▒Ē╩ŠŻ║ę¬ėŁĮėę▀Ūķ║¾▓═’ŗĄ─┤║╠ņĪŻ

š\╚╗Ż¼ę▀Ūķ╩Ū▀@ą®─ĻüĒ▓═’ŗśI(y©©)Ą═├įĄ─╩ūę¬Ī░į¬ā┤Ī▒Ż¼╦∙ėą▓═’ŗÅ─śI(y©©)š▀Īó▓═’ŗŲ¾śI(y©©)Ą─╣╔¢|Īó═Č┘Yš▀Ż¼Äū║§╩Ū╚½ć°╔ŽŽ┬ūŅŽŻ═¹ę▀Ūķ┌sŠoĮY(ji©”)╩°Ą─╚║¾wĪŻĄ½å¢Ņ}╩ŪŻ¼╠ėļx┴╦ę▀Ūķų«║¾Ą─▓═’ŗąąśI(y©©)Ż¼┤║╠ņšµĄ─┐╔ęį╚ń╝sČ°ų┴å߯┐

▀@╩Ū╚╦éā▒ž╚╗Ą─Ų┌┤²Ż¼Ą½ę▓╬┤├ŌśĘė^ĪŻ

01

╚į╚╗ļy┐┤Ą─öĄ(sh©┤)ō■(j©┤)

┤¾▓┐Ęų▓═’ŗŲ¾śI(y©©)Ą─╩ąųĄŽÓ▒╚ę▀Ūķų«Ū░╚įėą║▄┤¾▓ŅŠÓĪŻ

ūįę▀Ūķ│÷¼F(xi©żn)ęįüĒŻ¼▓═’ŗ╩Ū▒╗Ī░ĘŌėĪĪ▒ūŅ×ķÅžĄūĄ─ąąśI(y©©)ĪŻ

Ė∙ō■(j©┤)ć°╝ęĮy(t©»ng)ėŗŠųĄ─öĄ(sh©┤)ō■(j©┤)Ż¼2020─ĻŻ¼ųąć°▓═’ŗ╩ął÷ęÄ(gu©®)─ŻŽ┬╗¼15.4%ų┴4.0╚fā|į¬Ż¼│╔×ķĮ³╩«─ĻęįüĒĄ─╩ū┤╬žōį÷ķLĪŻ╝┤▒Ń╩Ū2021─ĻŠo╝▒Ę┤ÅŚų┴4.7╚fā|į¬Ż¼═¼▒╚į÷ķL18.6%Ż¼Ą½╚į╬┤╗ųÅ═ų┴ę▀ŪķęįŪ░╦«ŲĮĪŻ

▀@śėĄ─Ī░╝▒äx▄ćĪ▒Ż¼į┌╔Ž╩ą╣½╦ŠĄ─žöäšöĄ(sh©┤)ō■(j©┤)ūā╗»ųąę╗ė[¤o▀zĪŻ

└Žūų╠¢╚½Š█Ą┬Ż¼į┌2019─ĻĀI╩š▀Ćėą15.66ā|Ż¼ā¶└¹ØÖ4463╚fį¬ĪŻį┌2020─Ļę▀Ūķų«║¾Ż¼ĀI╩š¾E╚╗č³öžŻ¼└¹ØÖę▓ę╗Ž┬Å─ė»└¹ūā│╔┴╦╠Øōp│¼2.6ā|ĪŻ

2022─Ļ10į┬28╚š╚½Š█Ą┬░l(f©Ī)▓╝╚²╝ŠČ╚ł¾ĖµŻ¼ĖµįV═Č┘Yš▀Į±─Ļ╚į╚╗ø]ėąū▀│÷╠Øōp─Ó╠ČĪŻ

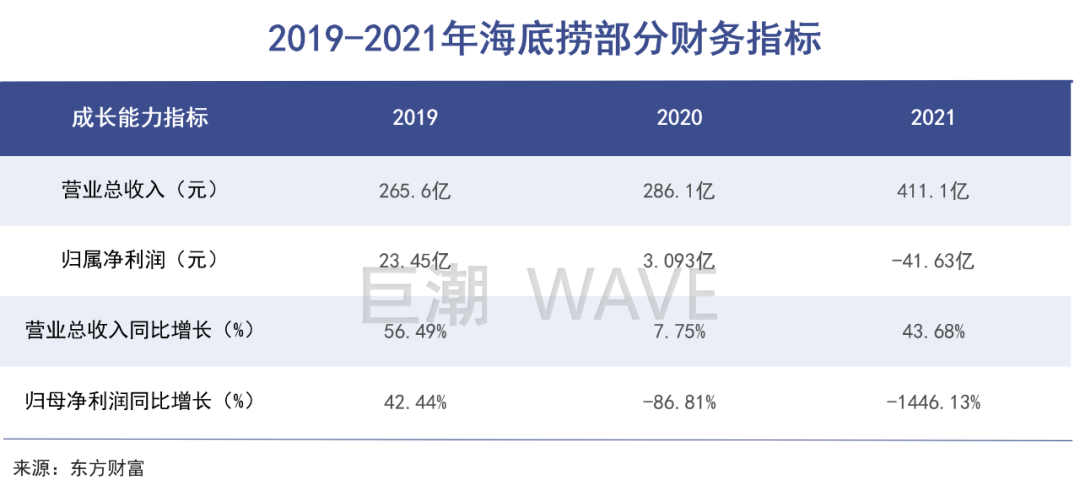

2020─Ļ║═2021─ĻŻ¼║ŻĄūōŲę└┐┐ķTĄĻĄ─öUÅłĀI╩šėą╦∙╔ŽØqŻ¼Ą½╩Ūā¶└¹ØÖ▀B└m(x©┤)▒®Ą°86.81%║═1446.13%Ż¼2019─Ļ╚į╚╗ė»└¹23.45ā|į¬Ą─╦³Ż¼2021─ĻęčĮø(j©®ng)╠Øōp│¼▀^41ā|į¬ĪŻĮžų┴2022─Ļ╔Ž░ļ─ĻŻ¼║ŻĄūōŲ╚į╬┤ū▀│÷╠ØōpĄ─ĻÄė░Ż¼ā¶└¹ØÖ×ķ-2.663ā|į¬ĪŻ

║ŻĄūōŲ╣╔ār▒Ē¼F(xi©żn)Ż©2020─Ļ1į┬ų┴Į±Ż®

Ė³ųžę¬Ą─╩ŪŻ¼ÜvĮø(j©®ng)╚²─Ļę▀Ūķ└¦Š│Ż¼║ŻĄūōŲęčĮø(j©®ng)╩¦╚ź┴╦┤¾┴┐¤ßŪķĪóųęš\Ą─Ž¹┘Mš▀Ż¼ķL─ĻĮø(j©®ng)ĀIĘe└█ŲüĒĄ─├└ūuČ╚┤¾Ę∙Ž┬╗¼ĪŻ

įŌė÷═¼śėŠ│ørĄ─▀ĆėąąĪŠŲ^║ŻéÉ╦ŠŻ¼2020─Ļā¶└¹ØÖŽ┬╗¼Īó2021─Ļ╠ØōpĪó2022─Ļ╔Ž░ļ─Ļ╠ØōpŅ~│¼╚ź─Ļ╚½─ĻĪŻ

║ŻéÉ╦Š╣╔ār▒Ē¼F(xi©żn)Ż©2021─Ļ9į┬ų┴Į±Ż®

╚²─ĻęįüĒŻ¼▓═’ŗśI(y©©)Š═Ž±╩Ū▒╗ę▀Ūķ▐¶į┌┴╦╦«└’Ż¼ų╗─▄Ų┤├³ÆĻį·Ż¼ģs¤oĘ©║¶╬³ĪŻŲ¾▓ķ▓ķöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Į±─ĻĮžų┴2022─Ļ11į┬28╚šŻ¼╚½ć°ų┴╔┘ėą495457╝ę▓═’ŗŽÓĻP(gu©Īn)Ų¾śI(y©©)ęčĮø(j©®ng)ūóõNĄ§õNĪŻ

ų▒ĄĮ2022─ĻĄ─ūŅ║¾ę╗éĆį┬Ę▌Ż¼▓┐ĘųĄžģ^(q©▒)Ą─ę▀ŪķĘ└┐žš■▓▀▓┼ėą╦∙Ė─ūāĪŻ╚½ć°▓═’ŗŲ¾śI(y©©)Ügą└╣─╬ĶŻ¼ÅŚ╣┌ŽÓæcŻ¼ęįų┴ė┌║÷┬į┴╦▀@ĘNĘ┤ÅŚų╗╩Ū╩ął÷ī”▓═’ŗąąśI(y©©)ārųĄ╗žÜwĄ─ŅAŲ┌Ż¼Č°ĘŪī”▀@ą®Ų¾śI(y©©)╬┤üĒĄ─šJ┐╔ĪŻ

╬ęéā┐┤ĄĮŻ¼┤¾▓┐Ęų▓═’ŗŲ¾śI(y©©)Ą─╩ąųĄŽÓ▒╚ę▀Ūķų«Ū░╚įėąŠ▐┤¾▓ŅŠÓŻ║

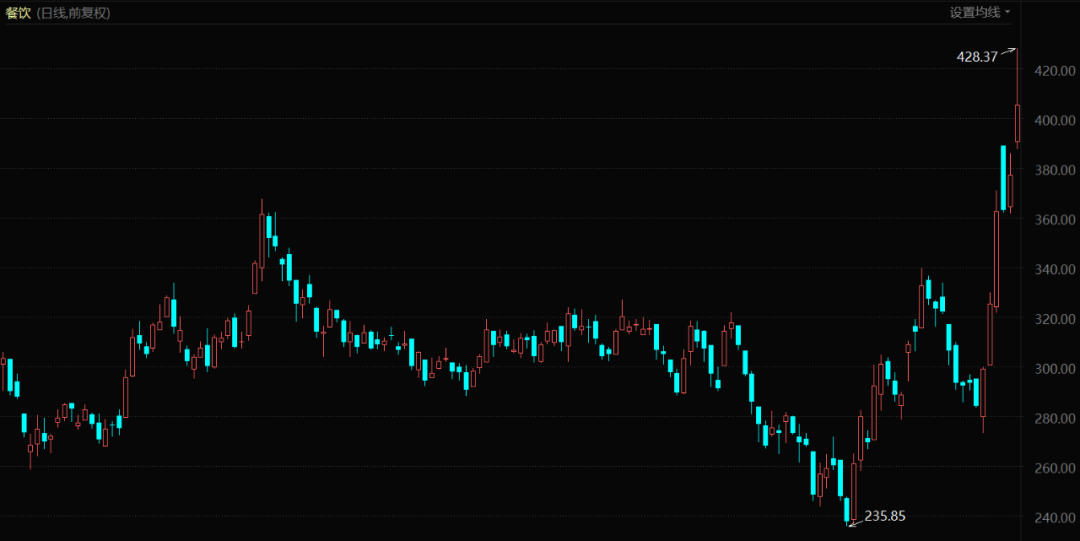

▒╚╚ńūį11į┬28╠¢ų┴12į┬2╚šÄūéĆĮ╗ęū╚šŻ¼╚½Š█Ą┬┤¾Øq23%║¾Ż¼ę▓āH▒╚2019─Ļ11į┬29╚šę▀ŪķŪ░╦«ŲĮ┬įĖ▀Ż¼Č°╚½Š█Ą┬Ą─╩ąųĄŲõīŹįńŠ═▒╗┤“ĄĮ╣╚Ąū┴╦Ż╗

║ŻĄūōŲę╗Č╬ĢrķgęįüĒ┤¾Øq│¼▀^65%Ż¼╣╔ārĘ┤ÅŚų┴ūŅĖ▀ĮėĮ³24Ė█į¬Ż¼Ą½ŽÓ▒╚ĒöĘÕŲ┌ķg╚į╚╗ĘŪ│Żæę╩ŌĪŻ

▀╚▓Ė▀╚▓Ėį┌ę▀ŪķŪ░Ą─2019─Ļ11į┬29╚š╣╔ār×ķ8.98į¬Ż¼ūįĮ±─Ļ11į┬28╚šęįüĒŻ¼▀╚▓Ė▀╚▓ĖęčĮø(j©®ng)Øq┴╦30%ū¾ėęŻ¼╣╔ārę▓╚į╚╗ø]ėą│¼▀^8į¬Ż¼ŠÓļxÜv╩ĘūŅĖ▀ār═¼śė▀b▀b¤oŲ┌ĪŻ

¼F(xi©żn)į┌Ą─▓═’ŗśI(y©©)Ż¼Ė³Ž±╩ŪÅ─╦«ųą├░│÷Ņ^üĒŻ¼┐╔ęįķLķLĄž║¶╬³ę╗┐┌č§ÜŌ┴╦ĪŻ

02

ø]ėąŽ¹╔óĄ─┐ųæų

▓═’ŗĄ─┤║╠ņįńęč▀^╚źŻ¼ę▀ŪķŲĄĮĄ─ū„ė├Ė³ČÓ╩Ūč®╔Ž╝ė╦¬ĪŻ

ę▀Ūķų«Ū░Ż¼ųąć°Ą─▓═’ŗąąśI(y©©)Įø(j©®ng)Üv┴╦ę╗▓©┤¾ęÄ(gu©®)─ŻĄ─┐ņ╦┘░l(f©Ī)š╣ĪŻ

ō■(j©┤)ć°╝ęĮy(t©»ng)ėŗŠųöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼į┌2010─Ļ-2021─ĻŲ┌ķgŻ¼ųąć°▓═’ŗ╩š╚ļęÄ(gu©®)─Ż×ķ39.83╚fā|į¬Ż¼─ĻŠ∙3.32╚fā|į¬Ż¼Å═║Žį÷ķL┬╩▀_ĄĮ┴╦10.10%ĪŻŲõųąŻ¼2019─Ļ▓═’ŗ╩š╚ļ═╗ŲŲ4.6╚fā|į¬Ż¼▒╚╔Ž─Ļį÷ķL9.4%ĪŻ

▀@éĆöĄ(sh©┤)ūų┐┤╦Ų╩ął÷▒Ż│ų┴╦ķLŲ┌┤¾Ę∙į÷ķLŻ¼Ą½╩ŪīŹļH╔ŽūįÅ─2016─Ļęį║¾Ż¼▓═’ŗąąśI(y©©)╩š╚ļęÄ(gu©®)─ŻĄ─į÷╦┘Š═ķ_╩╝│ų└m(x©┤)Ž┬ĮĄŻ¼▓óŪęį┌2018─Ļ¾EĮĄų┴éĆ╬╗öĄ(sh©┤)ĪŻļm╚╗į┌2021─Ļėą18.64%Ą─Ė▀╦┘į÷ķLŻ¼─Ūę▓ų╗╩Ūį┌2020─ĻįŃĖŌ╗∙öĄ(sh©┤)╔ŽĄ─ė|ĄūĘ┤ÅŚŻ¼╚į╬┤╗ųÅ═ų┴2019─ĻęÄ(gu©®)─ŻĪŻ

ć°╝ęĮy(t©»ng)ėŗŠųūŅą┬öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2022─Ļ1Ī¬10į┬Ę▌Ż¼▓═’ŗ╩š╚ļ35348ā|į¬Ż¼═¼▒╚Ž┬ĮĄ5%ĪŻ2022─Ļ╚½─Ļ┤¾Ė┼┬╩╚į▓╗─▄╗ųÅ═ų┴2019─Ļ╦«ŲĮĪŻ

┼cąąśI(y©©)į÷╦┘Ę┼ŠÅą╬│╔ī”▒╚Ą─╩ŪŻ¼Å─śI(y©©)š▀▀M╚ļąąśI(y©©)Ą─¤ßŪķ│ų└m(x©┤)Ė▀ØqĪŻ

2015-2020─ĻŻ¼ųąć°▓═’ŗśI(y©©)Å─śI(y©©)╚╦öĄ(sh©┤)į┌│ų└m(x©┤)į÷╝ėĪŻ2020─ĻŻ¼ųąć°▓═’ŗśI(y©©)┐é╩š╚ļ¾EĮĄ15.4%Ż¼┐╔Å─śI(y©©)╚╦öĄ(sh©┤)ģsį÷ų┴257.7╚f╚╦Ż¼═¼▒╚2019─Ļį÷1.92%ĪŻ

Č°Ūę┼c²ŗ┤¾Ą─╔ńĢ■Ž¹┘MŲĘ┴Ń╩█ąąśI(y©©)ęÄ(gu©®)─ŻŽÓ▒╚Ż¼╬ęć°Ą─▓═’ŗśI(y©©)ķTÖæĄ═ĪóĖ³ą┬┐ņŻ¼▓═’ŗŲ¾śI(y©©)┤¾ČÓęÄ(gu©®)─ŻėąŽ▐Ż¼─▄ķLŲ┌ĘĆ(w©¦n)Č©ė»└¹Ą─┤¾ųąą═Ų¾śI(y©©)▓ó▓╗ČÓęŖĪŻųąć°┼ļ’āģf(xi©”)Ģ■░l(f©Ī)▓╝Ą─ĪČ2021─ĻČ╚▓═’ŗśI(y©©)░┘ÅŖŲ¾śI(y©©)║═╬Õ░┘ÅŖķTĄĻĘų╬÷ł¾ĖµĪĘ’@╩ŠŻ¼2021─Ļ╚½ć°░┘ÅŖ▓═’ŗŲ¾śI(y©©)┐éĀIśI(y©©)╩š╚ļ3649ā|į¬Ż¼═¼▒╚╔ŽØq23.2%Ż¼āHš╝╚½ć°▓═’ŗ╩š╚ļĄ─7.8%ĪŻ

╬«┐sĄ─ąąśI(y©©)į÷╦┘Ż¼»B╝ė┴╦╝ż┴ęĄ─ąąśI(y©©)ĖéĀÄŻ¼ūī▓═’ŗĄ─┤║╠ņįńęč▀^╚źŻ¼ę▀ŪķŲĄĮĄ─ū„ė├Ė³ČÓ╩Ūč®╔Ž╝ė╦¬ĪŻ

╚ńĮ±Ż¼▓═’ŗąąśI(y©©)Ą─╬ŻŠųėą╦∙ŠÅĮŌŻ¼Ą½▀Ćę¬├µī”ųTČÓ║¾ę▀ŪķĢrŲ┌Ą─╠¶æ(zh©żn)Ż║

Ą┌ę╗Ż¼─▄ʱĄ├ĄĮ│ų└m(x©┤)Ą─š■▓▀ų¦│ų╚į╬┤┐╔ų¬ĪŻļm╚╗╚½ć°╔ŽŽ┬Č╝ķ_╩╝ł╠(zh©¬)ąąą┬Ą─ę▀ŪķĘ└┐žš■▓▀Ż¼Ą½╚į╠Äė┌Ī░ā╔č█ę╗─©║┌Ī▒Ą─Ų▓ĮļAČ╬ĪŻĘ┼ķ_ļm╚╗╩Ū┤¾ä▌╦∙┌ģŻ¼Ųõųą┬▌ą²╩ĮĄ─Ę┤Å═ļyęį▒▄├ŌŻ¼└²╚ń─┐Ū░▒▒Š®▓╗╔┘ĄžĘĮ╚į╚╗▓╗į╩įS▀Mąąš²│ŻĄ─╠├╩│Ż╗

Ą┌Č■Ż¼╚╦éāī”╠├╩│Ą─┐ųæų▓╗Ģ■═╗╚╗Ž¹╔óĪŻę╗ų▒ęįüĒĄ─ą┬╣┌▓ĪČŠĘ└┐žĮ╠ė²ī”įSČÓ╚╦üĒšfęčĮø(j©®ng)Ī░┐╠╣ŪŃæą─Ī▒Ż¼▓╗╩Ūę╗éĆ║åå╬Ą─Ę┼ķ_╠├╩│Ą─┐┌╠¢Š═─▄ņŅ│²ĪŻį┌▓╗▀hĄ─╬┤üĒŻ¼┐╔ęįŅAęŖĢ■│÷¼F(xi©żn)Ėą╚Š╚╦öĄ(sh©┤)Ą─│ų└m(x©┤)į÷╝ėĪŻį┌▀@śėĄ─ŪķørŽ┬Ż¼╚įĢ■ėąŽÓ«ööĄ(sh©┤)┴┐Ą─╚╦ų„äė▀xō±Ę┼Śē╠├╩│ĪŻ

Ą┌╚²Ż¼╠├╩│Ę┼ķ_│§Ų┌├µ┼R┴╦Üq─®║═┤║╣Ø(ji©”)ĪŻŪ░š▀╩ŪūŌ╝s└m(x©┤)║ץ─Ė▀ĘÕŲ┌Ż¼║¾š▀╩Ū┤“╣ż╚╦ĘĄÓl(xi©Īng)Ą─┤¾╚šūėŻ¼▀@╩Ū┴¶Įo─”╚Ł▓┴šŲ┤¾Ė╔ę╗Ę¼Ą─’łĄĻ└Ž░ÕéāĄ─┤¾ļyŅ}ĪŻ

į┘╝ė╔Ž┤╦Ū░ę╗ų▒┤µį┌Ą─Ė▀Ę┐ūŌĪóĖ▀╚╦╣ż│╔▒ŠĄ╚ąąśI(y©©)ŅB╝▓ę└╚╗╚ń╣╩Ż¼š¹¾w╔Ž┐┤Ż¼ę▀ŪķĄ─ē║Ų╚ļm╚╗Ģ║ĢrŠÅĮŌ┴╦Ż¼┐╔╩Ū¼F(xi©żn)īŹĄ─ē║Ų╚▓ó╬┤Ę┼╦╔Ż¼▓═’ŗ╚╦ų┴╔┘▀Ćę¬į┘░Š▀^╚²ĄĮ┴∙éĆį┬Ą─▀^Č╔Ų┌ĪŻ

╝┤▒Ń▀@ą®└¦ļyČ╝░Š▀^╚ź┴╦Ż¼▓═’ŗŲ¾śI(y©©)ę▓ę¬├µī”ę▀ŪķĦĮo╚╦éāĄ─’ŗ╩│┴ĢæTĖ─ūāŻ¼▀@┐╔─▄īó│╔×ķąąśI(y©©)ūŅĖ∙▒ŠąįĄ─└¹┐šę“╦žĪŻ

03

ęč▒╗Ė─ūāĄ─┴ĢæT

ŽÓ▒╚ę▀Ūķø_ō¶═¼śėÜł┐ߥ─╩┬īŹĪŻ

▓╗│į╠├╩│Ą─Ą┌ę╗éĆįŁę“Ż¼╩Ū═Ō┘u╩ął÷į┌ę▀Ūķ▀@Äū─Ļųąą╬│╔┴╦Ž¹┘M┴ĢæTĪŻę▀Ūķī”ŠĆŽ┬▓═’ŗśI(y©©)įņ│╔┴╦ø_ō¶Ż¼ī”Ī░ŠĆ╔Ž▓═’ŗĪ▒ģsŲĄĮ┴╦┤┘▀Mū„ė├ĪŻ

╔╠äš▓┐į°▒Ē╩ŠŻ¼2021─Ļį┌ŠĆ▓═’ŗš¹¾wį÷╦┘╝ė┐ņŻ¼õN╩█Ņ~═¼▒╚į÷ķL30.1%Ż¼į÷╦┘▒╚╔Ž─Ļ╠ßĖ▀27.9éĆ░┘Ęų³cĪŻć°╝ęą┼Žóųąą─š²╩Į░l(f©Ī)▓╝Ą─ĪČųąć°╣▓ŽĒĮø(j©®ng)Ø·░l(f©Ī)š╣ł¾ĖµŻ©2022Ż®ĪĘ’@╩ŠŻ¼2021─Ļį┌ŠĆ═Ō┘u╩š╚ļš╝╚½ć°▓═’ŗśI(y©©)╩š╚ļ▒╚ųž╝s×ķ21.4%Ż¼═¼▒╚╠ßĖ▀4.5éĆ░┘Ęų³cĪŻ

├└łF2021─ĻČ╚śI(y©©)┐ā╣½Ėµ’@╩ŠŻ¼Ųõ2021─Ļ▓═’ŗ═Ō┘u╝░ĄĮĄĻĪóŠŲĄĻ╝░┬├ė╬Ęų▓┐Ą─Įø(j©®ng)ĀIęń└¹║Žėŗė╔2020─ĻĄ─╚╦├±Ä┼110ā|į¬į÷ķLų┴╚╦├±Ä┼203ā|į¬ĪŻ

░┘ä┘ųąć°2022─Ļ╚²╝ŠČ╚═Ō┘uśI(y©©)äš┴┐═¼▒╚į÷ķL19%Ż¼š╝õN╩█╩š╚ļĄ─38%Ż¼öĄ(sh©┤)ūųėåå╬ęčĮø(j©®ng)š╝ĄĮ┐ŽĄ┬╗∙║═▒žä┘┐═▓═Åd╩š╚ļĄ─9│╔ĪŻ

═Ō┘u│╔×ķįSČÓ▓═’ŗĄĻųžę¬Ą─╩š╚ļüĒį┤

Į¹ų╣╠├╩│Ų┌ķgŻ¼═Ō┘u│╔×ķ┴╦įSČÓŲ¾śI(y©©)└m(x©┤)├³Ą─Ī░╔±Ų„Ī▒ĪŻ«ö╚╗Ż¼╠├╩│ųžåóų«║¾Ż¼▀@ą®Ī░╔±Ų„Ī▒╩ŪŚēČ°▓╗ė├Ż¼▀Ć╩Ū┤“įņŠĆ╔ŽŠĆŽ┬Ī░ļpĮKČ╦Ī▒Ż¼╩Ū▓═’ŗŲ¾śI(y©©)ųĄĄ├╔Ņ╦╝Ą─æ(zh©żn)┬įå¢Ņ}ĪŻ

╚╦éā▓╗│į╠├╩│Ą─Ą┌Č■éĆįŁę“Ż¼į┌ė┌ę▀Ūķ║═ķLĢrķgŠė╝ęĖ¶ļxĄ─ŪķørŻ¼╝ż░l(f©Ī)┴╦╚╦éāŽ┬ÅNū÷▓╦Ą─┼d╚ż║═Øō─▄ĪŻ║═äó«u║ĻØMūŃ┴╦╚╦éāŠė╝ęĮĪ╔ĒĄ─ąĶŪ¾═¼└ĒŻ¼«ö─Ūą®ŲĮĢrŽ┬^ūėĄ─ąĶŪ¾▒╗ē║ęųĢrŻ¼Šė╝ę┼ļ’āŠ═│╔┴╦▒ž╚╗▀xō±ĪŻ

ßśī”CČ╦Ą─ŅAųŲ▓╦ķ_╩╝┴„ąąŻ¼╩Ū▀@éĆ┌ģä▌Ą─ę╗éĆ¾w¼F(xi©żn)ĪŻŠ▀¾wĄ─öĄ(sh©┤)ō■(j©┤)¾w¼F(xi©żn)ėą║▄ČÓŻ¼└²╚ń2022─Ļ┤║╣Ø(ji©”)Ż¼į┌╠├╩│╩▄Ž▐Ą─ŪķørŽ┬Ż¼ČŻ▀╦┘I▓╦─Ļę╣’łŅAųŲ▓╦õN┴┐į÷ķL│¼400%Ż¼║ą±RŅAųŲ─Ļ▓╦õN╩█═¼▒╚2021─Ļ┤║╣Ø(ji©”)į÷ķL┴╦345%Ż¼─┬├▐┘Y▒ŠĘ■䚥─ Ī░ČŻČŻæą╚╦▓╦Ī▒į┌ČČę¶å╬į┬õN╩█═╗ŲŲ5000╚fį¬ĪŻ

įĮ░l(f©Ī)žSĖ╗Ą─ŅAųŲ▓╦ŲĘŅÉ

«ö╚╗Ż¼╚╦éāīó£p╔┘╠├╩│Ż¼▀Ćėąę╗éĆč¬┴▄┴▄Ą─¼F(xi©żn)īŹįŁę“Š═╩ŪŻ¼╚²─ĻĄ─ę▀Ūķ╠═┐š┴╦įSČÓ╚╦Ą─ÕX░³Ż¼Ž¹┘MĘ”┴”┌ģä▌├„’@Ż¼╝┤▒Ń╩Ū─Ūą®╩š╚ļø]ėą╩▄ĄĮė░ĒæĄ─╚╦Ż¼ę▓īÄįĖ╔┘Ž¹┘M╩Īą®ÕXŻ¼ęįéõ▓╗ĢrĪŻ

Ė∙ō■(j©┤)ć°╝ęĮy(t©»ng)ėŗŠųöĄ(sh©┤)ō■(j©┤)Ż¼2022─ĻŪ░╚²╝ŠČ╚ų¦ō╬Ė▀Č╦Ž¹┘MĄ─│Ūµé(zh©©n)Šė├±╚╦Š∙Ž¹┘Mų¦│÷22385į¬Ż¼į÷ķL1.8%Ż¼┐█│²ārĖ±ę“╦žŻ¼īŹļHŽ┬ĮĄ0.2%ĪŻ

į┘Š▀¾w╝ÜĘųĪŻŪ░╚²╝ŠČ╚Ż¼╚½ć°Šė├±╚╦Š∙╩│Ųʤ¤ŠŲŽ¹┘Mį÷ķL5.6%Ż╗╚╦Š∙ŠėūĪŽ¹┘Mį÷ķL5.3%Ż╗╚╦Š∙╔·╗Ņė├ŲĘ╝░Ę■䚎¹┘Mį÷ķL2.2%Ż╗╚╦Š∙Į╗═©═©ą┼Ž¹┘Mį÷ķL4.6%Ż╗╚╦Š∙ßt(y©®)»¤▒ŻĮĪŽ¹┘Mį÷ķL2.5%Ż╗╚╦Š∙Ųõ╦¹ė├ŲĘ╝░Ę■䚎¹┘Mį÷ķL7.2%ĪŻā╔ĒŚŽ¹┘MöĄ(sh©┤)ō■(j©┤)Ž┬ĮĄŻ║Ęųäe╩Ū╚╦Š∙ę┬ų°Ž¹┘MŽ┬ĮĄ1.1%Īó╚╦Š∙Į╠ė²╬─╗»Ŗ╩śĘŽ¹┘MŽ┬ĮĄ4.2%ĪŻ

┐é¾wĄ─ą┼╠¢╩ŪŻ║╔·╗Ņ│╔▒ŠįĮüĒįĮĖ▀Ż¼─▄ė├üĒŽĒ╩▄Ą─ķeÕXįĮüĒįĮ╔┘┴╦ĪŻ╠├╩│ļm╚╗ĘĮ▒ŃĪó║├│įĪó╗©śėČÓŻ¼Ą½ĮKŠ┐╩Ū║═Ž¹┘Mš▀Ą─Ž¹┘MęŌįĖŠo├▄ÆņŃ^ĪŻų┴╔┘ĄĮ¼F(xi©żn)į┌×ķų╣Ż¼╬ęéā▀Ćø]ėą┐┤ĄĮ╚½ć°ĘČć·ā╚(n©©i)Ą─Īó├„’@Ą─┤¾ęÄ(gu©®)─Żł¾Å═ąįŽ¹┘MĄ─ą┼╠¢ĪŻī”ė┌▓═’ŗ╚╦üĒšfŻ¼▀@’@╚╗╦Ń▓╗╔Ž║├Ž¹ŽóĪŻ

04

īæį┌ūŅ║¾

¤ošō╚ń║╬Ż¼▓═’ŗ╚į╚╗╩Ū╩┬ĻP(gu©Īn)├±ėŗ├±╔·Ą─ųžę¬ąąśI(y©©)Ż¼╩ŪŠ═śI(y©©)Ą─ąŅ╦«│žŻ¼ėą╣żśI(y©©)╗»Ą─░l(f©Ī)š╣?ji©”)ō┘|(zh©¼)Ż¼▓óėąų°╔Ņ║±Ą─ųą╚A├±ūÕ’ŗ╩│╬─╗»ū„×ķĖ∙╗∙ĪŻ╠├╩│Š═▓═Ą─╚╦┐┌╗∙öĄ(sh©┤)╚į╚╗Š▐┤¾ĪŻ

Ą½ę▀ŪķŪ░║¾Ż¼▓═’ŗ╔Ž╩ą╣½╦Šį┌┘Y▒Š╩ął÷Å─éõ╩▄ūĘ┼§Ż¼ĄĮįŌė÷ę▀Ūķ▒╗┘Y▒ŠÆüŚēŻ¼ät│õĘųšf├„┴╦Ė─ūāę╗éĆęÄ(gu©®)─Ż²ŗ┤¾Ą½Ęų╔ó╗»Įø(j©®ng)ĀIĄ─ąąśI(y©©)Ą─¼F(xi©żn)ĀŅ▓ó▓╗╚▌ęūĪŻ▓óŪę▀@Į^ĘŪāHāHę“×ķ╩Ūę▀Ūķå╬ę╗ę“╦žĄ─ė░ĒæĪŻ

ę╗éĆ╝ā┤Ō╩ął÷╗»ĪóĖ▀Č╚Ęų╔óĄ─ąąśI(y©©)Ż¼į┌’LėĻ’hōuĄ─Įø(j©®ng)╔╠Łh(hu©ón)Š│ųąŻ¼╝╚¤oĘ©īŹ¼F(xi©żn)╣żśI(y©©)╗»Ż¼ę▓¤oĘ©īŹ¼F(xi©żn)«a(ch©Żn)śI(y©©)ęÄ(gu©®)─ŻĄ─╝»ųąŻ¼ūŅĮK┬±įß┴╦┤¾┴┐Ą─äō(chu©żng)śI(y©©)š▀║═┘Y▒ŠŻ¼▀@╩Ūę╗éĆļyęį┤“ŲŲĄ─╣ų╚”ĪŻ

▓╗╔┘┘Y▒Š▀xō±╠ėļx▓═’ŗąąśI(y©©)Ż¼╗“š▀▐D(zhu©Żn)Ž“ŅAųŲ▓╦ų«ŅÉĄ─ą┬─Ż╩ĮŻ¼▒Š┘|(zh©¼)╔ŽŠ═╩ŪęčĮø(j©®ng)Ę┼Śē┴╦ė├┘Y▒ŠĪó╣żśI(y©©)╗»Ą─┴”┴┐╚źš„Ę■é„Įy(t©»ng)▓═’ŗąąśI(y©©)Ą─ŽļĘ©Ż¼Ū³Ę■ė┌ąąśI(y©©)¼F(xi©żn)ĀŅĪŻ

ūŅĮ³ę╗Č╬ĢrķgŻ¼▓═’ŗąąśI(y©©)ūŅ┤¾Ą─ūā╗»Ż¼æ¬«ö╩Ū╔ńģ^(q©▒)╩│╠├Ą─│÷¼F(xi©żn)Ż¼▀@╬³ę²┴╦╚╦éāĄ─▓╗╔┘ūhšōĪŻ▀@▓╗ę╗Č©╩Ūš¹éĆ▓═’ŗąąśI(y©©)Ą─╬©ę╗ĘĮŽ“║═┌ģä▌Ż¼Ą½ę▓Š▀ėą║▄ÅŖĄ─Š»╩ŠęŌ┴xŻ║Ė³ČÓ╚╦ąĶę¬Ę┼Śē─ŪĘNĪ░ę▀ŪķĮY(ji©”)╩°Š═─▄╗žĄĮ2019Ī▒Ą─║åå╬╦╝┐╝Ż¼Č°æ¬įōĮė╩▄Ī▒2023╗ž▓╗╚ź2019Ī▒Ą─╩┬īŹĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį