┘Y▒Š┴”┼§║µ▒║Ę█├µŻ¼ąĪĄĻ│▒Ž»ŠĒę╗ŠĆ

2021─ĻĄ─ūŅ║¾ę╗éĆ(g©©)į┬Ż¼ŠĆŽ┬Ž¹┘M(f©©i)ŅI(l©½ng)ė“žō(f©┤)├µ┬Ģę¶▓╗öÓĪŻ▓═’ŗ╚”└’Ż¼Ū░ėą║ŻĄūōŲą¹▓╝─ĻŪ░ĻP(gu©Īn)═Ż300╝ęķT(m©”n)ĄĻŻ¼ŲņŽ┬4éĆ(g©©)┐ņ▓═Ė▒┼Ųę▓╠ÄŠ│Ī░ø÷ø÷Ī▒Ż╗║¾ėą▓ĶŅüÉé╔½ę“ĻP(gu©Īn)ĄĻĮĄąĮ░čūį╝║Ī░││Ī▒╔Ž¤ß╦čŻ¼▌p╩│▓═Ådą┬į¬╦žą¹▓╝ŲŲ«a(ch©Żn)ŪÕ╦ŃĪŻŠĆŽ┬├└Ŗy╩ął÷(ch©Żng)Šų├µę▓▓╗╚▌śĘ(l©©)ė^Ż¼É█(©żi)▄į└“╠½ŲĮč¾ą¹▓╝ę¬īóŲņŽ┬ŲĘ┼Ųį┌ųąć°(gu©«)ķ_(k©Īi)įO(sh©©)Ą─800ČÓ╝ęķT(m©”n)ĄĻ┐s£pų┴140╝ęū¾ėęŻ╗▓┼▀f▒Ē╔Ž╩ąĄ─KK╝»łF(tu©ón)Ż¼ę▓▒╗▒¼│÷4éĆ(g©©)į┬ā╚(n©©i)ķ]ĄĻ72╝ęŻ¼ŲõųąŻ¼╚ź─Ļ’L(f©źng)Ņ^¤o(w©▓)ā╔Ą─├└Ŗy╝»║ŽĄĻŲĘ┼ŲTHE COLORISTš{(di©żo)╔½Ä¤Š═ĻP(gu©Īn)ĄĻ22╝ęĪŻ─ĻĄūÅ═(f©┤)ėųĘ┤ÅŚĄ─ą┬╣┌ę▀ŪķŻ¼Ė³╩ŪĮoŠĆŽ┬Ž¹┘M(f©©i)├╔╔Žę╗īėĻÄė░ĪŻ

▒M╣▄─Ļ─®Ą─▒Ē¼F(xi©żn)┐┤ŲüĒ(l©ói)ŲÓ░¦ę╗Ų¼Ż¼Ą½╬ęéā▓╗─▄ʱšJ(r©©n)ŠĆŽ┬Ž¹┘M(f©©i)į┌▀@ę╗─ĻĄ─¤ßČ╚ĪŻė╚Ųõ╩Ū2021─ĻŽ─╠ņŻ¼┘Y▒Š╚”Įė▀BŽŲŲĪ░║µ▒║¤ßĪ▒ĪóĪ░Ę█├µ¤ßĪ▒Ż¼å╬ĄĻĮ³ā|į¬Ą─╣└ųĄĪ░╔±įÆĪ▒Ż¼į┌Manner CoffeeĪóM StandĪóŽ▓▓ĶĪó─½▄į³c(di©Żn)ą─ŠųĄ╚ČÓéĆ(g©©)ŲĘ┼Ų╔Ē╔Ž▌åĘ¼╔Žč▌ĪŻę▓╩Ūį┌▀@ę╗─ĻŻ¼─╬讥─▓ĶĪó║ŻéÉ╦ŠŠŲ^│╔╣”ĄŪĻæ┘Y▒Š╩ął÷(ch©Żng)Ż╗Ė³ėą¹u╬ČŲĘ┼ŲūŽčÓ░┘╬ČļuŻ¼ųą╩Į┐ņ▓═ŲĘ┼Ų└Ž─’Š╦Īó└ŽÓl(xi©Īng)ļuŻ¼▀Bµiš²▓═ŲĘ┼ŲōŲ═§ĪóŠG▓ĶĄ╚Ž╚║¾┼┼ĻĀ(du©¼)ø_ō¶╔Ž╩ąĪŻ

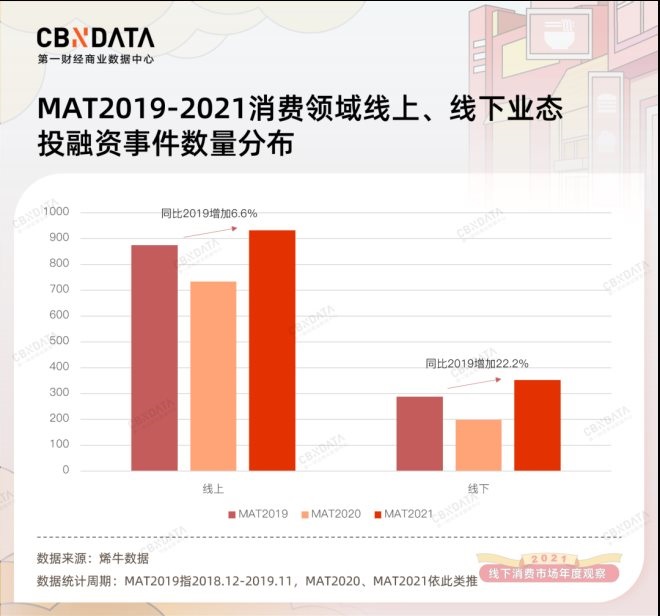

2021─ĻŻ¼Ž▓ænģó░ļĄ─ŠĆŽ┬Ž¹┘M(f©©i)╩ął÷(ch©Żng)Ż¼ėą╠½ČÓ╣╩╩┬ųĄĄ├Ģ°(sh©▒)īæ(xi©¦)ĪŻCBNData╠ž═Ų│÷Ī░2021ŠĆŽ┬Ž¹┘M(f©©i)╩ął÷(ch©Żng)─ĻČ╚▓▀äØĪ▒Ż¼┼c─·╣▓╠ĮŠĆŽ┬Ž¹┘M(f©©i)▀@ę╗─ĻĄ─Ų┬õ│┴ĖĪĪŻ

┴Ń╩█╩ął÷(ch©Żng)Ī░ŠĆŽ┬ŽŃĪ▒Ż¼▓═’ŗśI(y©©)│╔Ī░┼┼Ņ^▒°Ī▒

ę▀ŪķūŅ×ķć└(y©ón)ųžĄ─2020─ĻŻ¼ŠĆŽ┬Ž¹┘M(f©©i)įŌ╩▄ć└(y©ón)ųž┤“ō¶Ż¼ŽÓĘ┤Ą─Ż¼ŠW(w©Żng)Įj(lu©░)┘Å(g©░u)╬’śO╦┘╔²£žĪŻŠW(w©Żng)╝tų▒▓źĪó╣½ęµų▒▓źĪó┐hė“Ī░ūįŠ╚Ī▒ų▒▓źĄ╚┘užøĘĮ╩Į¤ßČ╚┐šŪ░Ż¼▀@ų▒Įė═Ųäė(d©░ng)2020─Ļ1-11į┬╚½ć°(gu©«)īŹ(sh©¬)╬’╔╠ŲĘŠW(w©Żng)╔Ž┴Ń╩█Ņ~Üv╩ĘąįĄ─▀_(d©ó)ĄĮ╔ńĢ■(hu©¼)Ž¹┘M(f©©i)ŲĘ┴Ń╩█Ņ~╦─Ęųų«ę╗Ą─▒╚ųžĪŻČ°į┌2021─ĻĄ─1-11į┬Ż¼▀@éĆ(g©©)▒╚ųž│÷¼F(xi©żn)20─ĻüĒ(l©ói)Ą─╩ū┤╬Ž┬ĮĄĪŻ▀@ę╗ĘĮ├µęŌ╬Čų°ę▀Ūķųžäō(chu©żng)Ž┬Ą─ŠĆŽ┬Ž¹┘M(f©©i)į┌2021─ĻĄ├ĄĮÅ═(f©┤)╠KŻ¼┴Ēę╗ĘĮ├µę▓ęŌ╬Čų°ŠĆ╔ŽŽ¹┘M(f©©i)į┌╔ńĢ■(hu©¼)Ž¹┘M(f©©i)ųą▒╚ųžĄ─į÷ķL(zh©Żng)ęč╚╗ĮėĮ³ė|ĒöĪŻ¾w┴┐Š▐┤¾Ą─ŠĆŽ┬╩ął÷(ch©Żng)Ż¼īóųžą┬½@Ą├ÅV┤¾╔╠śI(y©©)═µ╝ęĄ─ųžęĢĪŻ

Å─Ž¹┘M(f©©i)ŅÉą═üĒ(l©ói)┐┤Ż¼▓═’ŗąąśI(y©©)Ą─Å═(f©┤)╠Kī”(du©¼)ŠĆŽ┬Ž¹┘M(f©©i)Ą─į÷ķL(zh©Żng)ŲĄĮ’@ų°└Łäė(d©░ng)ū„ė├ĪŻ2020─Ļ1-11į┬Ż¼╚½ć°(gu©«)▓═’ŗ╩š╚ļį┌ę▀Ūķø_ō¶Ž┬═¼▒╚┤¾Ą°18.6%ĪŻĄ½ĄĮ┴╦2021─ĻŻ¼į┌ę▀Ūķę└┼fĘ┤Å═(f©┤)Ą─ŪķørŽ┬Ż¼╚½ć°(gu©«)▓═’ŗ╩š╚ļÅŖ(qi©óng)ä▌(sh©¼)Ę┤ÅŚ21.6%Ż¼╗žÜw2019─Ļ═¼Ų┌╦«ŲĮĪŻ

ŠĆŽ┬╩ął÷(ch©Żng)ė╚Ųõ╩Ū▓═’ŗśI(y©©)Ą─╗ž£žŻ¼ę▓═¼śėį┌┘Y▒Š¤ßČ╚ĘĮ├µĄ├ĄĮėĪūCĪŻŽ®┼ŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─ĻŽ¹┘M(f©©i)ŅI(l©½ng)ė“┘Y▒Š¤ßČ╚ö[├ōę▀ŪķĻÄė░ÅŖ(qi©óng)ä▌(sh©¼)╗ž£žĪŻŲõųąŻ¼ŠĆŽ┬śI(y©©)æB(t©żi)═Č╚┌┘Y╩┬╝■öĄ(sh©┤)═¼▒╚2019─Ļ┤¾į÷22.2%Ż¼╩ŪŠĆ╔Žį÷Ę∙Ą─│¼3▒ČĪŻŠĆŽ┬śI(y©©)æB(t©żi)ųą┤¾Ņ~╚┌┘Y╩┬╝■Ż©ęč┼¹┬Č╚┌┘YĮŅ~į┌1ā|į¬╚╦├±Ä┼ęį╔ŽŻ®Ą─š╝▒╚Ż¼ę▓▒╚ŠĆ╔ŽśI(y©©)æB(t©żi)Ė▀│÷7éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ

Č°Š▀¾wĄĮ┘ÉĄ└Ż¼▓═’ŗ╩ŪŠĆŽ┬śI(y©©)æB(t©żi)ųą┘Y▒Š¤ßČ╚ūŅĖ▀Ą─ŅI(l©½ng)ė“Ż¼2021─Ļ═Č╚┌┘Y╩┬╝■öĄ(sh©┤)╩ŪĄ┌Č■├¹Ī░Ž¹┘M(f©©i)ßt(y©®)»¤Ī▒Ą─Į³2▒ČĪŻÅ─Ģr(sh©¬)ķgŠĆüĒ(l©ói)┐┤Ż¼2021─Ļ▓═’ŗąąśI(y©©)═Č╚┌┘Y╩┬╝■öĄ(sh©┤)Ė³╩Ū▀_(d©ó)ĄĮ2019─ĻĄ─2.4▒ČĪŻ

ąĪĄĻVS┤¾ĄĻŻ¼ŠĆŽ┬śI(y©©)æB(t©żi)Ī░╝»╝sĪ▒┼cĪ░õüÅłĪ▒▓óąą

▓╗šōÅ─╔ńĢ■(hu©¼)┴Ń╩█žĢ½I(xi©żn)Č╚▀Ć╩ŪÅ─┘Y▒Š¤ßČ╚┐┤Ż¼▓═’ŗśI(y©©)Č╝╩Ū2021─ĻŠĆŽ┬Ž¹┘M(f©©i)ųą«ö(d©Īng)ų«¤o(w©▓)└óĄ─Ī░┼┼Ņ^▒°Ī▒ĪŻĄ½ųĄĄ├ūóęŌĄ─╩ŪŻ¼Å─ķT(m©”n)ĄĻöĄ(sh©┤)┴┐üĒ(l©ói)šf(shu©Ł)Ż¼2021─Ļ▓═’ŗĖ„ŲĘŅÉķT(m©”n)ĄĻöĄ(sh©┤)▌^2020─ĻŠ∙ėą├„’@Ž┬╗¼ĪŻ

2020─ĻŻ¼║▄ČÓ▓═’ŗŲĘ┼Ųį┌ę▀Ūķų«Ž┬ĻP(gu©Īn)ĄĻ╗“Ģ║ŠÅ?f©┤)žĄĻŻ¼▓╗╔┘śI(y©©)ų„×ķ▒P(p©ón)╗Ņķeų├ķT(m©”n)ĄĻūī└¹│÷ūŌŻ¼╩╣Ą├▓═’ŗśI(y©©)│÷¼F(xi©żn)ę╗▓©Ī░ūŌĮ╝t└¹Ų┌Ī▒Ż¼▓┐Ęų▀BµiŲĘ┼ŲĄ├ęįęį▌^Ą═Ą─ķ_(k©Īi)ĄĻ│╔▒Š┐ņ╦┘═žĄĻĪŻĄ½ĄĮ2021─ĻŻ¼ļSų°ĄĻūŌĄ─Ę┤ÅŚęį╝░╚╦┴”ĪóįŁ┴Žār(ji©ż)Ė±Ą─Ųš▒ķ╔ŽØqŻ¼╝┤▒Ń╩ŪąąśI(y©©)Ņ^▓┐Ą─▓═’ŗŲĘ┼Ųę▓ļyĄųē║┴”ĪŻ─ĻĄūė╔║ŻĄūōŲĪó▓ĶŅüÉé╔½Ą╚ŲĘ┼Ų▀BĘ¼ŽŲŲĄ─ĻP(gu©Īn)ĄĻ│▒Ż¼Š═╩Ū▓═’ŗąąśI(y©©)▀@ę╗─Ļ╔·┤µ▓╗ęūĄ─╝»ųąĘ┤ė│ĪŻ

▓╗▀^(gu©░)Ż¼ę╗ŽĄ┴ąĪ░ąĪ│įĪ▒ĪóĪ░ąĪ║╚Ī▒ĪóĪ░ąĪĄĻĪ▒śI(y©©)æB(t©żi)Ż©ęįŽ┬Įy(t©»ng)ĘQĪ░ąĪĄĻĪ▒śI(y©©)æB(t©żi)Ż®ų„ī¦(d©Żo)┴╦▓═’ŗąąśI(y©©)▀@ę╗─ĻĄ─į÷ķL(zh©Żng)Ż¼“ī(q©▒)äė(d©░ng)ąąśI(y©©)│ų└m(x©┤)¤©░l(f©Ī)╔·ÖC(j©®)ĪŻ╚ń╣¹ė├ą┬į÷ĻP(gu©Īn)ĄĻöĄ(sh©┤)┼cą┬į÷ķ_(k©Īi)ĄĻöĄ(sh©┤)Ą─▒╚ųĄŻ©ęįŽ┬Įy(t©»ng)ĘQĪ░ĻP(gu©Īn)ĄĻ▒╚Ī▒Ż®Ż¼üĒ(l©ói)║Ō┴┐╝Ü(x©¼)ĘųŲĘŅÉį┌2021─ĻĄ─│╔ķL(zh©Żng)╗Ņ┴”Ż©▒╚ųĄįĮąĪätęŌ╬Čų°įōŲĘŅÉįĮėą╗Ņ┴”Ż®Ż¼┐╔ęį░l(f©Ī)¼F(xi©żn)┐¦Ę╚’ŗŲĘĪó║µ▒║╠ŲĘĄ╚Š▀éõŽ¹ķeī┘ąįĄ─▓═’ŗŲĘŅÉŻ¼ĻP(gu©Īn)ĄĻ▒╚Š∙Ą═ė┌š²▓═ĪŻČ°į┌ķT(m©”n)ĄĻöĄ(sh©┤)┴┐ūŅČÓĄ─ąĪ│į┐ņ▓═┘ÉĄ└Ż¼▒M╣▄ŲĘŅÉš¹¾w╠į╠Ł┬╩Ė▀ė┌š²▓═Ż¼Ą½¹u╬ČĪó¤²┐Šš©┤«Ą╚╝Ü(x©¼)ĘųŲĘŅÉĄ─ĻP(gu©Īn)ĄĻ▒╚Š∙’@ų°Ą═ė┌╦∙ī┘Ą─ąĪ│įŲĘŅÉĪŻ═¼śėĄ─Ūķørę▓│÷¼F(xi©żn)į┌Ę█├µ╝░Ųõ╦∙ī┘Ą─ųą╩Į┐ņ▓═ŲĘŅÉĪŻ

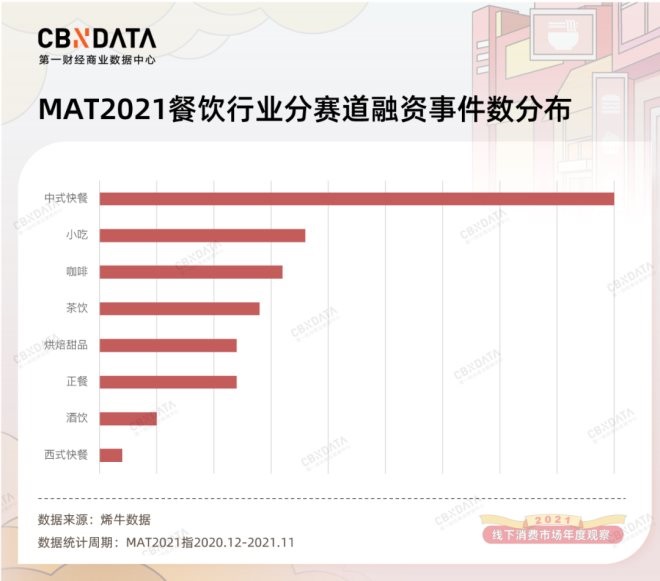

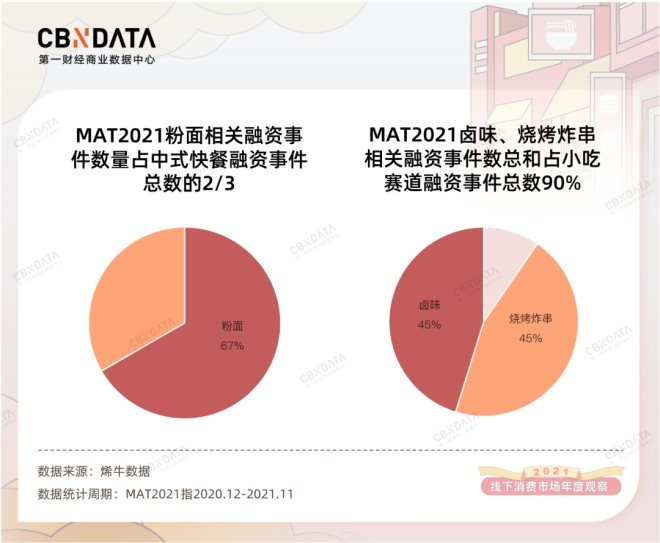

╚┌┘YĘĮ├µĄ─öĄ(sh©┤)ō■(j©┤)▒Ē¼F(xi©żn)ę▓┼c┤╦ŽÓę╗ų┬ĪŻ2021─ĻŻ¼ųą╩Į┐ņ▓═ŅI(l©½ng)ė“░l(f©Ī)╔·Ą─╚┌┘Y╩┬╝■Ż¼į┌š¹éĆ(g©©)▓═’ŗąąśI(y©©)ųą▀b▀bŅI(l©½ng)Ž╚Ż¼Ųõųą2/3Ą─╚┌┘Y╩┬╝■ė╔Ę█├µžĢ½I(xi©żn)ĪŻČ°į┌┘Y▒Š¤ßČ╚┼┼├¹Ą┌Č■Ą─ąĪ│į┘ÉĄ└Ż¼¹u╬ČĪó¤²┐Šš©┤«ŽÓĻP(gu©Īn)╚┌┘Y╩┬╝■╝ė┐éŻ¼Ė³╩Ūš╝ō■(j©┤)įō┘ÉĄ└╚┌┘Y┐éöĄ(sh©┤)Ą─Š┼│╔ĪŻ┐¦Ę╚Īó▓Ķ’ŗĪó║µ▒║╠ŲĘĄ─┘Y▒Š¤ßČ╚Ż¼ę▓Š∙į┌š²▓═ų«╔ŽĪŻ

2021─ĻŻ¼¾w┴┐Ė³▌pė»Ą─Ī░ąĪĄĻĪ▒śI(y©©)æB(t©żi)Ż¼│╔×ķ▓═’ŗąąśI(y©©)ųąūŅŠ▀╗Ņ┴”Ą─ę╗▓┐ĘųĪŻ▀@ę╗ąąśI(y©©)╠ž³c(di©Żn)Ż¼▒╗┘Y▒Š’L(f©źng)Ž“║═īŹ(sh©¬)ļHķT(m©”n)ĄĻöĄ(sh©┤)ō■(j©┤)ļpļpėĪūCĪŻ

▓═’ŗąąśI(y©©)Ī░ąĪĄĻĪ▒śI(y©©)æB(t©żi)«ö(d©Īng)?sh©┤)└Ż¼ę╗Č©│╠Č╚╔ŽĘ┤ė│┴╦▓═’ŗÅ─śI(y©©)š▀ĪóąąśI(y©©)═Č┘Y╚╦ī”(du©¼)ė┌’L(f©źng)ļU(xi©Żn)░č┐žĄ─ųžęĢĪŻ║¾ę▀ŪķĢr(sh©¬)┤·Ż¼▓╗Č©Ų┌Ę┤ōõĄ─ę▀ŪķŻ¼ļSĢr(sh©¬)┐╔─▄│╔×ķ▓═’ŗśI(y©©)Ą─Ī░║┌╠ņ∙ZĪ▒ĪŻ├µĘeĖ³┤¾ĪóåT╣żĖ³ČÓĪóSKUĖ³žSĖ╗Ą─Ī░┤¾ĄĻĪ▒Ż¼žō(f©┤)ō·(d©Īn)ų°Ė³Ė▀Ą─▀\(y©┤n)ĀI(y©¬ng)│╔▒ŠŻ¼ī”(du©¼)ĘĆ(w©¦n)Č©┐═┴„Ą─ęą┘ćČ╚ę▓Ė³Ė▀Ż¼į┌’L(f©źng)ļU(xi©Żn)Ąųė∙ĘĮ├µ▓╗š╝ā×(y©Łu)ä▌(sh©¼)ĪŻČ°ę▀ŪķŽ┬Ž¹┘M(f©©i)š▀Ą─Ž¹┘M(f©©i)ąą×ķŲš▒ķ╩šŠoŻ¼Ė³×ķųö(j©½n)╔„Ą─ąĪŠ█ĪóąĪśĘ(l©©)ą═Ž¹┘M(f©©i)Øu│╔ų„┴„ĪŻū„×ķĮY(ji©”)╣¹Ż¼ÅŚąįĖ▀Īó’L(f©źng)ļU(xi©Żn)ąĪĄ─Ī░ąĪĄĻĪ▒śI(y©©)æB(t©żi)½@Ą├─µä▌(sh©¼)į÷ķL(zh©Żng)Ą─ÖC(j©®)Ģ■(hu©¼)ĪŻ

▀M(j©¼n)ę╗▓Įšf(shu©Ł)Ż¼Ī░ąĪĄĻĪ▒śI(y©©)æB(t©żi)▀\(y©┤n)ĀI(y©¬ng)Ą─ŲĘŅÉ═©│ŻSKUŠ½║å(ji©Żn)Īó£╩(zh©│n)╚ļķT(m©”n)ÖæĄ═Īóś╦(bi©Īo)£╩(zh©│n)╗»│╠Č╚Ė▀Īó│÷▓═╦┘Č╚┐ņŻ¼╚ń╣¹─▄į┌╣®æ¬(y©®ng)µ£īė├µ║╗īŹ(sh©¬)╗∙ĄA(ch©│)Ż¼╝┤─▄į┌╚½ć°(gu©«)ĘČć·ā╚(n©©i)īŹ(sh©¬)¼F(xi©żn)┐ņ╦┘═žš╣Ż¼╝»ųąą╬│╔ŲĘ┼Ųä▌(sh©¼)─▄ĪŻūŅ║├Ą─└²ūėŠ═╩Ū│╔┴óė┌2019─ĻĄ─┐õĖĖš©┤«║═Ž▓ĮŃš©┤«Ż¼ā╔éĆ(g©©)ŲĘ┼ŲŠ∙ęį├┐į┬ą┬į÷│¼100╝ę║×╝sķT(m©”n)ĄĻĄ─╦┘Č╚┐ņ╦┘│╔ķL(zh©Żng)Ż¼Ū░š▀░ļ─Ļā╚(n©©i)═Ļ│╔3▌å└█ėŗ(j©¼)1.5ā|į¬╚┌┘YŻ¼║¾š▀Ė³╩Ūå╬▌å─├Ž┬2.95ā|į¬╚┌┘YĪŻąĪ│į+ąĪĄĻ+▀BµiĄ─╔╠śI(y©©)─Ż╩Į½@Ą├┘Y▒Š┐ŽČ©ĪŻ

š²▓═ŲĘ┼Ųę▓į┌ĘeśOĪ░Ž┬ąąĪ▒Ż¼░l(f©Ī)š╣│÷Ė³▌pė»Ą─Ī░▌pš²▓═Ī▒╔§ų┴┐ņ▓═─Ż╩ĮĪŻ└²╚ńŻ¼╬„žÉŲņŽ┬┘Zć°(gu©«)²ł╣”Ę“▓╦ė┌2021─ĻĄū╔²╝ē(j©¬)Ż¼Ī░ŅA(y©┤)ųŲ▓╦Å═(f©┤)¤ßĪ▒ūāĪ░¼F(xi©żn)│┤║å(ji©Żn)▓═Ī▒Ż¼╚╦Š∙Ž¹┘M(f©©i)ę▓ė╔░┘į¬ĮĄų┴65į¬Ż╗═ŌŲ┼╝ęį┌ĮŁšŃ┴”═Ųų╗╣®æ¬(y©®ng)ę╗Ą└ų„▓╦Ą─ūėŲĘ┼ŲĪ░└Ž°å╝»Ī▒Ż¼ķT(m©”n)ĄĻ├µĘe┐sų┴300ŲĮū¾ėꯩ═ŌŲ┼╝ęå╬ĄĻ├µĘeČÓį┌500-600ŲĮū¾ė꯮Ż¼åT╣ż┼õų├āH10ėÓ╚╦Ż╗├╝ų▌¢|Ų┬ę▓ķ_(k©Īi)│÷Ė▒┼Ų├╝ų▌¢|Ų┬ąĪŠŲ^Ż¼╔┘ė▓▓╦ĪóČÓąĪ│įĄ─▓╦å╬įO(sh©©)ėŗ(j©¼)Ż¼╝╚─▄Įė┤²╔ńĮ╗ąĪŠ█Ż¼ę▓─▄│╔×ķ┤“╣ż╚╦║å(ji©Żn)å╬ĮŌøQę╗ŅDĄ─▀xō±ĪŻĖ³ėą║ŻĄūōŲĮė▀Bįć╦«╩«ėÓéĆ(g©©)┐ņ▓═Ė▒┼ŲŻ¼▒M╣▄ČÓéĆ(g©©)Ė▒┼Ų▒╗ŲžĻP(gu©Īn)═ŻŻ¼Ą½ų┴╔┘šf(shu©Ł)├„ąĪĄĻ╗»Īóå╬ŲĘ╗»Īó┐ņ▓═╗»Š▀éõ╔╠śI(y©©)Ū░Š░Ż¼═¼Ģr(sh©¬)ę▓╩Ūę▀ŪķŽ┬▓═’ŗ┤¾ŲĘ┼ŲŠ∙öé’L(f©źng)ļU(xi©Żn)Ą─Ųš▒ķ▀xō±ĪŻ

▓╗▀^(gu©░)Ż¼Ī░ąĪĄĻĪ▒śI(y©©)æB(t©żi)ÖMąą▓ó▓╗ęŌ╬Čų°Ī░┤¾ĄĻĪ▒śI(y©©)æB(t©żi)į┌ø](m©”i)┬õĪŻ▓Ķ’ŗ┐¦Ę╚╩Ū▓═’ŗśI(y©©)æB(t©żi)ųąūŅ¤ßųį▓╝Šų┤¾ĄĻĄ─ŲĘŅÉĪŻ2021─Ļ9į┬Ż¼Ž▓▓Ķį┌╔Ņ█┌ķ_(k©Īi)│÷╩ū╝ę╩ųįņĄĻŻ¼ķT(m©”n)ĄĻš╝ō■(j©┤)š¹éĆ(g©©)╚²īė¬Ü(d©▓)ŚØĮ©ų■Ż╗─╬讥─▓Ķę▓╩╝ĮKłį(ji©Īn)│ųīóĄĻŠ∙├µĘe▒Ż│ųį┌200ŲĮ├ūū¾ėęŻ╗Ė³ėą╬„░▓¬Ü(d©▓)┴ó┐¦Ę╚ŲĘ┼ŲSugarman╦ž’ŗ?╠Ū╚╦Ż¼░żų°ąŪ░═┐╦ķ_(k©Īi)│÷1200ŲĮ├ū┤¾ĄĻŻ¼įćłD│╔×ķŠW(w©Żng)╝t┤“┐©Ąžś╦(bi©Īo)ĪŻ

Ž▓▓Ķ╔Ņ█┌╩ū╝ę╩ųįņĄĻ═Ōė^|łDŲ¼üĒ(l©ói)į┤Ż║▓═’ŗO2O

į┌├└ŖyĪóĘ■’ŚŅI(l©½ng)ė“Ż¼Ī░┤¾ĄĻĪ▒Ė³╩Ūų„┴„Ż¼╔§ų┴┴„ąą├µĘe¾@╚╦Ą─Ī░│¼╝ē(j©¬)┤¾ĄĻĪ▒─Ż╩ĮĪŻ

├└Ŗy╝»║ŽĄĻŲĘ┼ŲHAYDON║┌Č┤▓╔╚ĪĪ░ę╗│Ūę╗ĄĻŻ¼ę╗ĄĻĖ▓╔w╚½│ŪĪ▒Ą─░l(f©Ī)š╣─Ż╩ĮŻ¼╚ļ±vĄ─├┐éĆ(g©©)│Ū╩ąųąų╗ķ_(k©Īi)įO(sh©©)ę╗╝ę├µĘe│¼1000ŲĮ├ūĄ─ķT(m©”n)ĄĻĪŻĀI(y©¬ng)įņ┤¾├µĘeĄ─│┴Į■╩ĮĪóĖ▀ŅüųĄ┐šķgŻ¼Äū║§╩Ū╦∙ėą├└Ŗy╝»║ŽĄĻĄ─Ą─╣▓═¼╠žš„ĪŻ

äō(chu©żng)┴óė┌2021─Ļ4į┬Ą─Ī░╚²┐ėĪ▒╝»║ŽĄĻŲĘ┼ŲįŖ(sh©®)┼c╚f(w©żn)╗©ńRŻ¼Ųõ╬╗ė┌╔Ž║Żņo░▓╦┬Ą─╩ūĄĻš╝Ąž├µĘe1100ŲĮ├ūŻ¼╠¢(h©żo)ĘQę¬ū÷Z╩└┤·Ą─│Ū╩ąĄŽ╩┐─ßĪŻ2021─ĻŽ─╠ņŻ¼¤o(w©▓)ąįäeĘ■čbŲĘ┼Ųbosieį┌╗┤║Żųą┬Ęķ_(k©Īi)│÷╩ū╝ę├µĘe▀_(d©ó)2000ŲĮ├ūĄ─│¼╝ē(j©¬)┤¾ĄĻŻ¼╠ß╣®│į║╚═µśĘ(l©©)┘Å(g©░u)ČÓųž¾w“×(y©żn)ĪŻųąć°(gu©«)└ŅīÄę▓į┌│╔Č╝ķ_(k©Īi)│÷Ųõ╚½ć°(gu©«)ūŅ┤¾Ą─ųąć°(gu©«)└ŅīÄĢr(sh©¬)╔ąĄĻŻ¼═¼Ģr(sh©¬)ę▓╩ŪŲõ╩ū╝ę│Ū╩ąų„Ņ}Ė┼─ŅĄĻŻ¼├µĘe│¼▀^(gu©░)1000ŲĮ├ūĪŻ

ū¾Ż║bosie ╗┤║Żųą┬ĘĄĻā╚(n©©i)Š░ ėęŻ║įŖ(sh©®)┼c╚f(w©żn)╗©ńR╔Ž║Żņo░▓╦┬╩ūĄĻā╚(n©©i)Š░

ū╔įā╣½╦Š┐ŲĀ¢─ßį┌Ųõ░l(f©Ī)▓╝Ą─ĪČ2021─Ļ╚½Ū“┴Ń╩█░l(f©Ī)š╣ųĖöĄ(sh©┤)ł¾(b©żo)ĖµĪĘųąųĖ│÷Ż¼ųąć°(gu©«)Ą─┴Ń╩█śI(y©©)æB(t©żi)š²į┌Å─ęįŪ░ęį╔╠ŲĘ×ķųąą─Ą─╔╠śI(y©©)╦╝ŠS▐D(zhu©Żn)Ž“ęį¾w“×(y©żn)×ķųąą─Ą─śI(y©©)æB(t©żi)äō(chu©żng)ą┬ĪŻķ_(k©Īi)┤¾ĄĻĪóĖŃ¾w“×(y©żn)Ż¼ŲĘ┼Ų▓╗ęį┘ŹÕX(qi©ón)×ķ─┐Ą─Ą─Ī░õüÅłĪ▒ąą×ķŻ¼ęŌį┌╦▄įņŲĘ┼Ų╬─╗»Ż¼╠ß╔²ė├æ¶żąįŻ¼┬ō(li©ón)äė(d©░ng)ŠĆ╔ŽŠĆŽ┬Ž¹┘M(f©©i)Ż¼×ķĖ³ķL(zh©Żng)Ų┌Ą─╔╠śI(y©©)└¹ęµū÷┐╝┴┐ĪŻ

┤¾ŲĘ┼ŲÉ█(©żi)Ī░╔ŽĮųĪ▒Ż¼Ī░▓╗╔Ž┼_(t©ói)├µĪ▒Ą─ŲĘŅÉ▀M(j©¼n)╔╠ł÷(ch©Żng)

į┌ķT(m©”n)ĄĻ▀xųĘĘĮ├µŻ¼ŠĆŽ┬śI(y©©)æB(t©żi)ę▓│╩¼F(xi©żn)│÷ę╗éĆ(g©©)ėą╚żĄ─Ī░ī”(du©¼)┴óĪ▒¼F(xi©żn)Ž¾ĪŻęį═∙ĘŪ╔╠ł÷(ch©Żng)Īó╔╠śI(y©©)▓ĮąąĮų▓╗▀M(j©¼n)Ą─ŲĘŅÉŻ¼╝Ŗ╝Ŗ▀xųĘ╗“Ų¦ņoķe▀m╗“ā×(y©Łu)č┼ąĪ┘YĄ─Įųģ^(q©▒)Ż¼┼cÜv╩ĘĮ©ų■Īó╬─╦楞ś╦(bi©Īo)▒╚ÓÅČ°ŠėŻ╗ŽÓĘ┤Ą─Ż¼─Ūą®┐┤ŲüĒ(l©ói)ļyĄŪ┤¾č┼ų«╠├Ą─ŲĘŅÉŻ¼ģsĖ─Ņ^ōQ├µķ_(k©Īi)▀M(j©¼n)░┘žø╔╠ł÷(ch©Żng)Īó┘Å(g©░u)╬’ųąą─║═Ė▀Önīæ(xi©¦)ūųśŪĪŻ

Ų╝ęė┌ŠĆ╔ŽĄ─ą┬Ž¹┘M(f©©i)ŲĘ┼ŲŻ¼║▄ČÓČ╝āAŽ“ė┌īóŲĘ┼ŲŠĆŽ┬╩ūĄĻ/Ųņ┼ץĻ/ų„Ņ}ĄĻĄ╚ķ_(k©Īi)▀M(j©¼n)ėąš{(di©żo)ąįĄ─Įųģ^(q©▒)Ż╗─Ūą®┐╩═¹ėHĮ³ą┬ę╗┤·Ž¹┘M(f©©i)š▀Ą─ŲĘ┼ŲŻ¼ę▓¤ßųįė┌Ī░╔ŽĮųĪ▒ĀI(y©¬ng)śI(y©©)ĪŻ

2021─Ļ9į┬Ż¼╚²ŅD░ļīóĄ┌ę╗╝ęŠĆŽ┬Ė┼─ŅĄĻķ_(k©Īi)į┌┴╦╔Ž║ŻūŅėą├¹Ą─ŠW(w©Żng)╝tĮųĄ└ų«ę╗░▓ĖŻ┬ĘŻ¼┼cHARMAYįÆ├ĘĪóBrandy Melville│╔×ķÓÅŠėŻ╗12į┬│§Ż¼│▒┴„Ę■’ŚŲĘ┼ŲINXXŲņŽ┬inxxstreet╚½ć°(gu©«)╩ū╝ęŲņ┼ץĻį┌║╝ų▌─Ž╦╬ė∙ĮųĄ─ę╗╠Ä╬─╗»▀zųĘķ_(k©Īi)śI(y©©)Ż¼īó╦╬┤·Į©ų■’L(f©źng)Ė±┼c¼F(xi©żn)┤·Ģr(sh©¬)╔ąį¬╦žŽÓĮY(ji©”)║ŽĪŻųąć°(gu©«)└ŅīÄ╩ū╝ę│Ū╩ąų„Ņ}Ė┼─ŅĄĻ▀xųĘ│╔Č╝īÆšŁŽ’ūėŻ¼ķT(m©”n)ĄĻ▒Ż┴¶įŁėąĮ©ų■╗∙ĄA(ch©│)Ż¼▓ó╚┌╚ļ│╔Č╝╩ąŠ«ÜŌŽóŻ¼įćłDęįĪ░ę╗│Ūę╗ĄĻę╗’L(f©źng)Ė±Ī▒Ą──Ż╩Į╔ŅĖ¹ĄžĘĮ╩ął÷(ch©Żng)ĪŻ

Inxxstreet─Ž╦╬ė∙Įų╚½ć°(gu©«)╩ū╝ęŲņ┼ץĻ|łDŲ¼üĒ(l©ói)į┤Ż║¼F(xi©żn)┐═NOWRE

ļSų°┤“┐©╬─╗»į┌─Ļ▌pę╗┤·Ž¹┘M(f©©i)š▀ųą╚šęµ╩󹹯¼ęį╝░Įųģ^(q©▒)Š░³c(di©Żn)╗»Ė─įņ│╔×ķĄžĘĮā×(y©Łu)╗»│Ū╩ą┐šķgĄ─ųžę¬┼e┤ļŻ¼╩Ūʱ▀M(j©¼n)±vŠW(w©Żng)╝tĮųģ^(q©▒)Ż¼ęč╚╗│╔×ķįu(p©¬ng)┼ąę╗éĆ(g©©)Ž¹┘M(f©©i)ŲĘ┼Ųē“▓╗ē“Z╩└┤·Īó─▄ʱĪ░─├─¾Ī▒│▒┴„Ą─ųžę¬ś╦(bi©Īo)£╩(zh©│n)ĪŻŽÓæ¬(y©®ng)Ą─Ż¼┤“įņ╠ž╔½Įųģ^(q©▒)Ż¼ĀÄ(zh©źng)ōīŲĘ┼Ų╩ūĄĻĪó╠ž╔½ĄĻ╚ļ±vŲõųąŻ¼ę▓▒╗įĮüĒ(l©ói)įĮČÓ│Ū╩ąęĢū„ę╗ĒŚ(xi©żng)╔╠śI(y©©)Ī░╣ż│╠Ī▒ĪŻ

ōĒėąĪ░Š▐Ė╗ķL(zh©Żng)Ī▒Īó░▓ĖŻ┬ĘĪó╬õ┐Ą┬ĘĄ╚ŠW(w©Żng)╝tĮųģ^(q©▒)Ą─╔Ž║ŻŻ¼æ¬(y©®ng)įō╩Ū╚½ć°(gu©«)Įųģ^(q©▒)╬─╗»ūŅ×ķ╩󹹥─│Ū╩ąĪŻĮ³─ĻüĒ(l©ói)Ż¼║╝ų▌ę▓ĘeśO═Ų▀M(j©¼n)Üv╩ĘĮųģ^(q©▒)Ė─įņ║═Įųģ^(q©▒)ą┬įņŻ¼└²╚ń╔²╝ē(j©¬)║¾Ą─ŪÕ║ėĘ╗Üv╩ĘĮųģ^(q©▒)ĪóŠW(w©Żng)╝tą┬Ąžś╦(bi©Īo)╠ņ─┐└’Įųģ^(q©▒)Ą╚ĪŻ│╔Č╝ę▓╚½├µ═Ų▀M(j©¼n)Į©įO(sh©©)╠ž╔½Įųģ^(q©▒)21ŚlŻ¼ą┬Į©Ą─Ńyąė╣½ł@Įųģ^(q©▒)ę▓īóė┌2022─Ļ┴┴ŽÓĪŻŠĆŽ┬Ž¹┘M(f©©i)Ż¼š²╚šęµū„×ķŲĘ┼Ų┼c│Ū╩ąī”(du©¼)įÆĪóĖé(j©¼ng)║ŽĄ─ĮY(ji©”)╣¹Č°┤µį┌ĪŻ

░čķT(m©”n)ĄĻķ_(k©Īi)▀M(j©¼n)╔╠ł÷(ch©Żng)Ą─ŲĘ┼ŲätČÓ╝»ųąė┌▓═’ŗśI(y©©)ĪŻęį├µ^×ķ└²Ż¼ō■(j©┤)┌A╔╠ŠW(w©Żng)2021─Ļ7į┬Ą─ł¾(b©żo)Ą└Ż¼╠mų▌└Ł├µą┬ŲĘ┼ŲĻÉŽŃ┘FĪó±Rėøė└║═Åł└Ł└Łķ_(k©Īi)į┌┘Å(g©░u)╬’ųąą─Ą─ķT(m©”n)ĄĻ▒╚└²Ż¼ĘųäeĖ▀▀_(d©ó)76%Īó84%║═81%ĪŻąĪ│į┘ÉĄ└Ż¼░ļ─Ļā╚(n©©i)─├Ž┬3▌å╚┌┘YĄ─┐õĖĖš©┤«Ż¼ät╩ŪĄ┌ę╗éĆ(g©©)īóĮųŅ^š©┤«ķ_(k©Īi)▀M(j©¼n)ę╗ŠĆ╔╠ł÷(ch©Żng)Ą─ŲĘ┼ŲĪŻ

ąĪ▓═’ŗĪ░╔ŽąąĪ▒Ą─¼F(xi©żn)Ž¾Ż¼Å─▀@ę╗─ĻĄ─▓═’ŗķT(m©”n)ĄĻ┤¾öĄ(sh©┤)ō■(j©┤)ųąę▓┐╔ęŖ(ji©żn)ę╗░▀ĪŻ░┘¤ÆųŪ─▄ŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─Ļą┬į÷▓═’ŗķT(m©”n)ĄĻį┌ę╗ŠĆĪóą┬ę╗ŠĆĪóČ■ŠĆ│Ū╩ąĄ─Ęų▓╝▒╚└²Ż¼Š∙Ė▀ė┌š¹éĆ(g©©)┤¾▒P(p©ón)ĪŻ▓═’ŗśI(y©©)Ž“Ė▀ŠĆ╝ē(j©¬)│Ū╩ą▓╝ŠųĄ─āAŽ“Ż¼»B╝ėŪ░╬─╦∙╩÷Ī░ąĪ│įĪ▒Ī░ąĪ║╚Ī▒Ī░ąĪĄĻĪ▒│╔×ķ▓═’ŗśI(y©©)ŅI(l©½ng)┼▄śI(y©©)æB(t©żi)Ż¼╩╣Ą├▓═’ŗŲĘ┼ŲĄ─▀xųĘ╔²╝ē(j©¬)│╔×ķ▒ž▀xĒŚ(xi©żng)ĪŻ

▀xųĘ╔²╝ē(j©¬)║¾Ż¼×ķ┴╦ø_ĄŁĖ³Ė▀░║Ą─│╔▒Šē║┴”Ż¼▓═’ŗŲĘ┼Ų═©▀^(gu©░)╠ß╔²┐═å╬ār(ji©ż)Īó═žīÆŽ¹┘M(f©©i)ł÷(ch©Żng)Š░Ą╚ĘĮ╩Į╠ß╔²ķT(m©”n)ĄĻ└¹ė├┬╩ĪŻęį¹u╬Č×ķ└²Ż¼▀M(j©¼n)±v╔╠ł÷(ch©Żng)Ą─¹u╬ČŲĘ┼ŲŻ¼į┌▓╦å╬įO(sh©©)ėŗ(j©¼)╔Ž═∙═∙į÷╝ė░ĶĘ█Īó¹u├µĄ╚’¢Ė╣ų„╩│Ż¼▓óį┌┐šķgėąŽ▐Ą─ķT(m©”n)ĄĻā╚(n©©i)ķ_(k©Īi)▒┘╠├╩│ģ^(q©▒)Ż¼ØMūŃŽ¹┘M(f©©i)š▀ū°Ž┬üĒ(l©ói)║å(ji©Żn)å╬ĮŌøQę╗ŅDĄ─ąĶŪ¾ĪŻ▀@ę╗ĘĮ├µ╠ß╔²┴╦┐═å╬ār(ji©ż)Ż¼┴Ēę╗ĘĮ├µę▓īó¹u╬ČĄ─Ž¹ķeĪóū¶▓═ī┘ąį═žš╣ĄĮš²▓═ĘČ«ĀĪŻ├µ^ŲĘ┼ŲųąŻ¼║═Ė«ōŲ├µĖ─įņ▓┐ĘųķT(m©”n)ĄĻŻ¼ķ_(k©Īi)│÷ą┬ŲĘ┼ŲĪ░║═Ė«ąĪŠŲąĪ├µĪ▒Ż¼│²┴╦╠ß╣®├µ╩│═ŌŻ¼▀Ćį÷╝ėŠŲĪó¤²┐ŠĪó¹u╬ČĄ╚«a(ch©Żn)ŲĘŻ¼╔§ų┴ßśī”(du©¼)ķeĢr(sh©¬)ł÷(ch©Żng)Š░═Ų│÷Ž┬╬ń▓Ķ╠ū▓═Ż¼└ŁķL(zh©Żng)ĀI(y©¬ng)śI(y©©)Ģr(sh©¬)ķgŻ¼žSĖ╗Ž¹┘M(f©©i)ł÷(ch©Żng)Š░ĪŻ

ą┬║µ▒║ŲĘ┼Ųį┌«a(ch©Żn)ŲĘįO(sh©©)ėŗ(j©¼)╔ŽŻ¼ę╗ĘĮ├µ░č«a(ch©Żn)ŲĘą╬æB(t©żi)ū÷ąĪŻ¼ÅŖ(qi©óng)╗»ĮŌÆ┴Ń╩│ī┘ąįŻ¼═¼Ģr(sh©¬)▀m║Ž▐k╣½╩ęĘųŽĒł÷(ch©Żng)Š░Ż╗┴Ēę╗ĘĮ├µę▓═Ų│÷čėķL(zh©Żng)▒Ż┘|(zh©¼)Ų┌Ą─░ķ╩ųČY«a(ch©Żn)ŲĘŻ¼ØMūŃ╣Ø(ji©”)æc╦═ČYąĶŪ¾Ż¼ęįČÓĘNą╬╩Į═žš╣Ž¹┘M(f©©i)ł÷(ch©Żng)Š░ĪŻĖ³Ī░║└ÜŌĪ▒Ą─░Ė└²╩Ū└ŽÓl(xi©Īng)ļuĪŻŲõ╚A─Ž╩ūĄĻ┬õĄž╔Ņ█┌ĖŻ╠’ū┐Ééųąą─Ż¼░żų°Ž▓▓Ķķ_(k©Īi)│÷Į³300ŲĮ├ūĄ─ķT(m©”n)ĄĻĪŻ│²┴╦┘u┐ņ▓═Ż¼▀@╝ęĄĻ▀Ć─▄īŹ(sh©¬)¼F(xi©żn)╚š▓Ķę╣ŠŲĄ─śI(y©©)æB(t©żi)▐D(zhu©Żn)ōQŻ¼įćłDīóķT(m©”n)ĄĻ└¹ė├┬╩└ŁĄĮśOų┬ĪŻ

Č°─Ūą®ķT(m©”n)ĄĻ├µĘe¬MąĪĄ─ŲĘ┼ŲŻ¼ėąĄ─═©▀^(gu©░)śOŠ▀▒µūR(sh©¬)Č╚Ą─│▒┐ßķT(m©”n)─śįO(sh©©)ėŗ(j©¼)Ż¼╬³ę²▀^(gu©░)┬ĘŽ¹┘M(f©©i)š▀▀M(j©¼n)ĄĻŽ¹┘M(f©©i)╔§ų┴ūį┼─┤“┐©Ż¼└²╚ńć°(gu©«)│▒«ŗ(hu©ż)’L(f©źng)Ą──½▄į³c(di©Żn)ą─ŠųĪó╗óŅ^Šųį³┤“’׹ąŻ╗ėąĄ─ät═©▀^(gu©░)ūź╚╦č█Ū“Ą─═Ō░³čbįO(sh©©)ėŗ(j©¼)Ż¼ūī╔╠ŲĘ▒Š╔Ē│╔×ķąąū▀Ą─ÅVĖµ┼ŲŻ¼╔§ų┴╩ŪZ╩└┤·│▒╚╦╣õĮų┼─ššĄ─ą┬Ą└Š▀Ż¼└²╚ńŽ▓ĮŃš©┤«ĪŻ

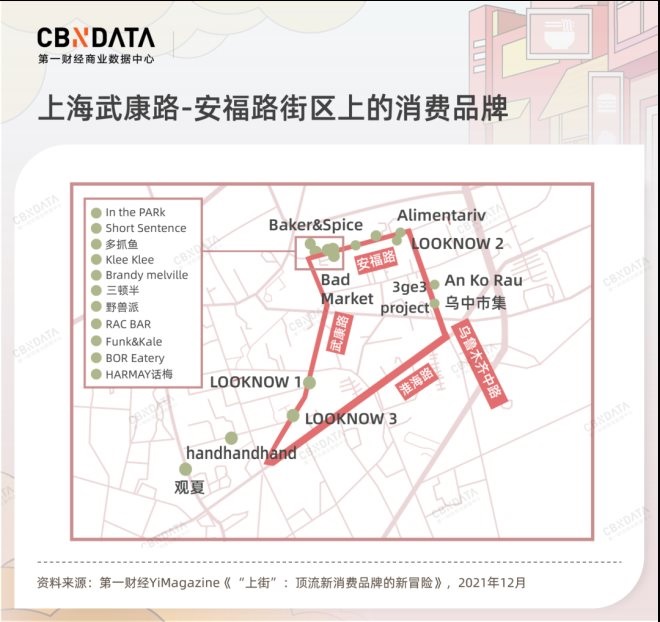

─½▄į³c(di©Żn)ą─ŠųķT(m©”n)ĄĻčbą▐▓╔ė├┤¾┴┐╝t╦{(l©ón)š{(di©żo)─▐║ń¤¶Ż¼═╣’@ć°(gu©«)│▒╠ž╔½|łDŲ¼üĒ(l©ói)į┤Ż║╬ó▓®@─½▄į³c(di©Żn)ą─Šų

Ž▓ĮŃš©┤«╚╦├±Ä┼┼õ╔½Ą─░³čbįO(sh©©)ėŗ(j©¼)|łDŲ¼üĒ(l©ói)į┤Ż║36ļ┤

ąĪ│įąĪ║╚śI(y©©)æB(t©żi)▀xųĘ╔²╝ē(j©¬)Ą─▀ē▌ŗŻ¼ŲõīŹ(sh©¬)ę▓į┌ė┌ö[├ōŲĘŅÉĪ░╔Ž▓╗┴╦┼_(t©ói)├µĪ▒Ą─Ą═Č╦ī┘ąįŻ¼╠ß╔²ŲĘŅÉār(ji©ż)ųĄĖąŻ¼×ķųv║├ą┬Ą─╔╠śI(y©©)╣╩╩┬ū÷£╩(zh©│n)éõĪŻ

Ī░ć·│ŪĪ▒ą¦æ¬(y©®ng)Ż║Č■╚²ŠĆįŁ╔·ŲĘ┼Ų▀M(j©¼n)▄Ŗę╗ŠĆŻ¼ę╗ŠĆŲĘ┼Ųų\Ž┬│┴

üĒ(l©ói)ĄĮŲĘ┼Ųīė├µŻ¼ŠĆŽ┬Ž¹┘M(f©©i)ąąśI(y©©)Ą─ŲĘ┼Ųäō(chu©żng)śI(y©©)│╩¼F(xi©żn)│÷ę╗Č©Ą─Ąžė“╠žš„ĪŻį┌š¹éĆ(g©©)Ž¹┘M(f©©i)ŅI(l©½ng)ė“ęį╝░ŠĆ╔ŽŽ¹┘M(f©©i)┘ÉĄ└Ż¼╔Ž▒▒╔Ņ║╝ÅVĘĆ(w©¦n)ĘĆ(w©¦n)š╝ō■(j©┤)2021½@╚┌┘YŲĘ┼ŲTOP10Üwī┘│Ū╩ąųąĄ─Ņ^▓┐Ž»╬╗ĪŻ

Ą½ĄĮ┴╦ŠĆŽ┬┘ÉĄ└ė╚Ųõ╩Ū▓═’ŗ┘ÉĄ└Ż¼äō(chu©żng)śI(y©©)ĄžłDųąę╗Ž┬ė┐¼F(xi©żn)│÷▓╗╔┘ą┬├µ┐ūĪŻōĒėą╬─║═ėčĪó▓ĶŅüÉé╔½Īó─½▄į³c(di©Żn)ą─ŠųĄ╚ę╗▒ŖŠW(w©Żng)╝tŲĘ┼ŲĄ─ķL(zh©Żng)╔│Ż¼į┌ŠĆŽ┬śI(y©©)æB(t©żi)äō(chu©żng)śI(y©©)ĄžłDųą┴”ē║ÅVų▌Üó▀M(j©¼n)Ū░╬ÕŻ¼į┌▓═’ŗ┘ÉĄ└ät┼┼├¹Ą┌╦─ĪŻ│²┴╦ķL(zh©Żng)╔│Ż¼╔·ķL(zh©Żng)│÷Ól(xi©Īng)┤Õ╗∙Īóų▄Ĥąų╗ÕüĄ─ųžæcŻ¼ęį╝░šQ╔·ą┬ųą╩Įć°(gu©«)’L(f©źng)▓Ķ’ŗŲĘ┼Ų░į═§▓Ķ╝¦Ą─└ź├„ę▓öD▀M(j©¼n)┴╦TOP10Ž»╬╗ĪŻ

▓═’ŗśI(y©©)ė╚Ųõ│╩¼F(xi©żn)│÷äō(chu©żng)śI(y©©)┴”┴┐░┘╗©²RĘ┼Ą─┼d╩óæB(t©żi)ä▌(sh©¼)ĪŻČ°│Ū╩ą╗∙ę“Ą─ČÓį¬╗»Ż¼╩╣Ą├▓═’ŗŲĘ┼Ųį┌╔╠śI(y©©)░µłD═žš╣╔Ž│╩¼F(xi©żn)│÷Ī░ć·│ŪĪ▒ą¦æ¬(y©®ng)Ż║Č■╚²ŠĆ│Ū╩ąįŁ╔·ŲĘ┼ŲĘeśO▀M(j©¼n)▄Ŗę╗ŠĆ│Ū╩ąŻ¼ę╗ŠĆ│Ū╩ąŲĘ┼ŲätįćłDų\╚ĪŽ┬│┴╩ął÷(ch©Żng)ĪŻ

ĘųäeŲ╝ęė┌░▓╗š║ŽĘ╩Īó║ė─ŽÓŹų▌Ą─└ŽÓl(xi©Īng)ļuĪó├█č®▒∙│ŪŻ¼╩ŪČ■╚²ŠĆ│Ū╩ąįŁ╔·ŲĘ┼ŲųąĪ░╔ŽąąĪ▒╣źä▌(sh©¼)ūŅ├═Ą─┤·▒ĒĪŻŅ^ĒöśOų┬ąįār(ji©ż)▒╚╣ŌŁh(hu©ón)Ą─├█č®▒∙│ŪŻ¼ęčĮø(j©®ng)▓╗ØMūŃė┌ų╗ųvŽ┬│┴╩ął÷(ch©Żng)Ą─╣╩╩┬ĪŻšŁķT(m©”n)▓═č█öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼┐═å╬ār(ji©ż)āH7į¬Ą─├█č®▒∙│ŪŻ¼╬╗ė┌ę╗ŠĆ/ą┬ę╗ŠĆ│Ū╩ąĄ─ķT(m©”n)ĄĻ▒╚└²ęčĮėĮ³25%ĪŻ

ō■(j©┤)ŽÓĻP(gu©Īn)├Į¾wł¾(b©żo)Ą└Ż¼├█č®▒∙│Ūį┌╔Ž║Żą┬ķ_(k©Īi)Ą─ķT(m©”n)ĄĻĖ▀š{(di©żo)▀M(j©¼n)±vĘ©╩ĮąĪ┘YĮųģ^(q©▒)ķL(zh©Żng)śĘ(l©©)┬ĘŻ¼╬╗ė┌╠’ūėĘ╗Ą─ķT(m©”n)ĄĻę▓ķ_(k©Īi)į┌Ž▓▓Ķą▒ī”(du©¼)├µĪŻį┌Ž┤─Xų„Ņ}Ū·Ī░├█č®▒∙│Ū╠├█├█Ī▒╚½ŠW(w©Żng)▒¼╝tĄ─═Ųäė(d©░ng)Ž┬Ż¼├█č®▒∙│Ūį┌ę╗ŠĆ│Ū╩ąĄ─Įø(j©®ng)ĀI(y©¬ng)ĀŅørę▓▒╗ĦŲę╗▓©¤ßČ╚ĪŻ

æ{ĮĶ═┴╬ČĀI(y©¬ng)õNšŲ╬š┴„┴┐├▄┤aĄ─└ŽÓl(xi©Īng)ļuŻ¼į┌▀M(j©¼n)▄Ŗę╗ŠĆ│Ū╩ąĢr(sh©¬)ät├”ų°├ōŽ┬Ī░═┴╬ČĪ▒═Ōę┬Ż¼▓╗▀zėÓ┴”ĄžĪ░╚ĪÉéĪ▒│Ū╩ą░ūŅI(l©½ng)Ż║į┌╔Ņ█┌ķ_(k©Īi)│÷─¬╠mĄŽ┼õ╔½▌p╔▌’L(f©źng)ķT(m©”n)ĄĻŻ¼į┌╔Ž║Ż▓╝Šų═╣’@ūį╚╗└Ē─ŅĄ─│Ū╩ąŠGų▐ų„Ņ}ĄĻŻ¼į┌▒▒Š®ätķ_(k©Īi)Ųų„┤“ą┬§rėąÖC(j©®)Ą─▐r(n©«ng)ł÷(ch©Żng)Ųņ┼ץĻŻ¼Įø(j©®ng)ĀI(y©¬ng)Ģr(sh©¬)Č╬║═ŲĘŅÉŠ∙ū„┴╦╔²╝ē(j©¬)Ż¼▀Ć│╔┴╦ąĪ╝tĢ°(sh©▒)ĘN▓▌═ČĘ┼Ą─│Ż┐═ĪŻ

Č°į┌─┐╣ŌŽ“Ž┬Ą─ŲĘ┼ŲųąŻ¼┐¦Ę╚╩ŪŽ┬│┴ę░ą─ūŅ┤¾Ą─ŲĘŅÉĪŻŽ¹┘M(f©©i)Įń░l(f©Ī)▓╝Ą─ĪČ2021ųąć°(gu©«)┐¦Ę╚ąąśI(y©©)░l(f©Ī)š╣░ūŲżĢ°(sh©▒)ĪĘ’@╩ŠŻ¼ųąć°(gu©«)ę╗Č■ŠĆ│Ū╩ą┐¦Ę╚Ą─ØB═Ė┬╩ęč▀_(d©ó)67%Ż¼╚╦Š∙┐¦Ę╚Ž¹┘M(f©©i)┴┐ęčĮėĮ³╚šĪó├└ĪóĒnĄ╚│╔╩ņ┐¦Ę╚╩ął÷(ch©Żng)╦«ŲĮĪŻĄ½ųąć°(gu©«)┤¾Ļæš¹¾wĄ─╚╦Š∙┐¦Ę╚─ĻŽ¹┘M(f©©i)┴┐ģsų╗ėą9▒Ł/╚╦/─ĻŻ¼▀@ęŌ╬Čų°Ž┬│┴╩ął÷(ch©Żng)Ą─┐¦Ę╚Ž¹┘M(f©©i)į÷┴┐┐šķgŠ▐┤¾ĪŻČ°į┌╩ął÷(ch©Żng)╣®ĮoČ╦Ż¼Ą┬Ū┌ĪČųąć°(gu©«)¼F(xi©żn)─ź┐¦Ę╚ąąśI(y©©)░ūŲżĢ°(sh©▒)Ż©2021Ż®ĪĘ’@╩ŠŻ¼Įžų┴2020─ĻĄūŻ¼ųąć°(gu©«)10.8╚f(w©żn)╝ę┐¦Ę╚^ųąŻ¼╬╗ė┌Č■ŠĆ╝░ęį╔Ž│Ū╩ąĄ─š╝▒╚▀_(d©ó)75%Ż¼╚²ŠĆ╝░ęįŽ┬│Ū╩ąŠ½ŲĘ┐¦Ę╚^Ą─š╝▒╚ät▓╗ūŃ1%ĪŻ

░l(f©Ī)╝ęė┌ę╗Č■ŠĆ│Ū╩ąĄ─┐¦Ę╚ŲĘ┼ŲŻ¼Į³─ĻüĒ(l©ói)ķ_(k©Īi)╩╝╝ė╦┘Ž┬│┴ĪŻ2021─Ļ1į┬Ż¼╚ąę┐¦Ę╚ķ_(k©Īi)åó0╝ė├╦┘M(f©©i)šą─╝Ī░ą┬┴Ń╩█║Žū„╗’░ķĪ▒ėŗ(j©¼)äØĪŻį┌ķ_(k©Īi)Ę┼╝ė├╦Ą─│Ū╩ą┴ą▒ĒųąŻ¼╩ĪĢ■(hu©¼)│Ū╩ą║═¤ßķT(m©”n)Č■ŠĆ│Ū╩ą▓ó╬┤▒╗░³║¼į┌ā╚(n©©i)Ż¼ŲĘ┼ŲØB═ĖĄ═ŠĆ╝ē(j©¬)╩ął÷(ch©Żng)Ą─ęŌłD├„’@ĪŻ

č¾┐¦Ę╚ŲĘ┼Ųę▓ī”(du©¼)Ž┬│┴╩ął÷(ch©Żng)╗óęĢĒ±Ē±ĪŻ2020─ĻŻ¼ąŪ░═┐╦ą¹▓╝īó╝ė┐ņĪ░Ę╚┐ņĪ▒ķT(m©”n)ĄĻĄ─Ž┬│┴ĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ąŪ░═┐╦į┌ųąć°(gu©«)Č■╚²ŠĆ│Ū╩ąĄ─ķT(m©”n)ĄĻöĄ(sh©┤)┴┐Ż¼ęčĮø(j©®ng)│¼▀^(gu©░)Ųõį┌ę╗ŠĆ│Ū╩ąĄ─Ęų▓╝ĪŻ2019─Ļ│§▓┼▀M(j©¼n)ųąć°(gu©«)Ą─TimsŻ¼į┌ę╗ŠĆ│Ū╩ąčĖ╦┘õüķ_(k©Īi)Ą─═¼Ģr(sh©¬)Ż¼ę▓═¼▓Įķ_(k©Īi)åóČ■╚²ŠĆ│Ū╩ą▓╝ŠųŻ¼╬┤üĒ(l©ói)┐╔─▄ćLįć░l(f©Ī)š╣╝ė├╦ĄĻĪŻ

│²┴╦┐¦Ę╚Ż¼š²▓═Īóč¾ŲĘ┼Ų┐ņ▓═ę▓īó═žš╣Ž┬│┴╩ął÷(ch©Żng)Ę┼į┌ųžę¬Ąž╬╗ĪŻ2020─Ļ8į┬Ż¼┐ŽĄ┬╗∙Ī░ąĪµé(zh©©n)─Ż╩ĮĪ▒╩ūĄĻ┬õæ¶2019─Ļ▓┼š²╩Į├ōžÜĄ─║ė─Žą┬Ól(xi©Īng)ĘŌŪ┐hŻ¼╩ū┤╬░l(f©Ī)┴”┐hė“╩ął÷(ch©Żng)ĪŻ2021─ĻęįüĒ(l©ói)Ż¼┐ŽĄ┬╗∙║═¹£«ö(d©Īng)ä┌▓╗öÓķ_(k©Īi)░l(f©Ī)╚ŌŖAxĪó¤ßĖ╔├µĄ╚å╬ār(ji©ż)10į¬ęįā╚(n©©i)Ą─ųą▓═ą┬ŲĘŻ¼ę▓▒╗śI(y©©)ā╚(n©©i)╚╦╩┐ęĢū„×ķŽ┬│┴╩ął÷(ch©Żng)öU(ku©░)Åłū÷£╩(zh©│n)éõų«┼eĪŻ║ŻĄūōŲį┌2020─Ļ╚²╝ŠČ╚ų┴2021─Ļę╗╝ŠČ╚Ą─9éĆ(g©©)į┬ķg┤¾┼eöU(ku©░)ÅłŻ¼Ųõųą╦─ŠĆ│Ū╩ąķT(m©”n)ĄĻĘŁĘ¼Ż¼╬ÕŠĆ│Ū╩ąķT(m©”n)ĄĻöĄ(sh©┤)┴┐Ė³╩Ū├═į÷12▒ČĪŻ

▓╗▀^(gu©░)Ż¼Ī░ć·│ŪĪ▒═ŌĄ─╩└Įń▓óø](m©”i)ėąŽļŽ¾ųą├└║├ĪŻ

Ž┬│┴ŲĘ┼Ųų\Ī░╔ŽąąĪ▒─▄ę╗Ę½’L(f©źng)Ēśå߯┐├█č®▒∙│Ūį┌ę╗ŠĆ│Ū╩ą║╦ą─╔╠╚”ķ_(k©Īi)ĄĻŻ¼╣Ō╩ŪĄĻūŌ│╔▒Š▌^╚²╦─ŠĆ│Ū╩ąŠ═ę¬ĘŁ╔Ž║├ÄūĘ¼Ż¼Ą½┐═å╬ār(ji©ż)ģs┼c╚²╦─ŠĆ│Ū╩ąę╗ų┬Ż¼ķT(m©”n)ĄĻ╗ž▒Šų▄Ų┌ų╗─▄▒╗▓╗öÓ└ŁķL(zh©Żng)ĪŻę▀Ūķų«Ž┬Ż¼▒M╣▄Ī░ę╗ŠĆ│Ū╩ąę▓ėąŽ┬│┴╩ął÷(ch©Żng)Ī▒Ą─╔ńĢ■(hu©¼)¼F(xi©żn)īŹ(sh©¬)▒╗Ė³ČÓ╚╦┐┤ĄĮŻ¼▀@╦Ų║§ūīŽ┬│┴ŲĘ┼Ųį┌ę╗ŠĆ│Ū╩ą┐┤ĄĮ┴╦ÖC(j©®)Ģ■(hu©¼)Ż¼Ą½šf(shu©Ł)ĄĮĄūŻ¼ę╗ŠĆ│Ū╩ąŽ¹┘M(f©©i)š▀Ą─ār(ji©ż)Ė±├¶Ėą«ģŠ╣ėąŽ▐Ż¼ī”(du©¼)śOų┬ąįār(ji©ż)▒╚Ī░ćL§rĪ▒ų«║¾Ż¼Ž¹┘M(f©©i)š▀Å═(f©┤)┘Å(g©░u)┬╩─▄ėąČÓĖ▀▓ó▓╗├„└╩ĪŻį┌Ė▀ŠĆ╝ē(j©¬)Ž¹┘M(f©©i)╩ął÷(ch©Żng)Ż¼ŲĘ┼ŲĄ─Ī░ār(ji©ż)ųĄĖąĪ▒▌ö│÷╗“įSĖ³ųžę¬ĪŻ▓╗╚╗Ż¼└ŽÓl(xi©Īng)ļuę▓ø](m©”i)▒žę¬▓╗▀zėÓ┴”Ąž╔²╝ē(j©¬)ŲĘ┼Ųš{(di©żo)ąįŻ¼ęį▀mæ¬(y©®ng)ę╗ŠĆ│Ū╩ąĄ─Ž¹┘M(f©©i)īÅ├└┴╦ĪŻ

Č°į┌ų\Ž┬│┴Ą─ŲĘ┼ŲųąŻ¼┤·ār(ji©ż)ūŅ│┴═┤Ą─«ö(d©Īng)ī┘║ŻĄūōŲĪŻ2021─Ļ╦─╝ŠČ╚Ż¼║ŻĄūōŲę╗┐┌ÜŌĻP(gu©Īn)═Ż┴╦300╝ęķT(m©”n)ĄĻŻ¼Ųõųą╬ÕŠĆ│Ū╩ąĻP(gu©Īn)ĄĻ┬╩ūŅĖ▀Ż¼▀_(d©ó)ĄĮ25%ĪŻĻP(gu©Īn)ĄĻ│▒ų«Ž┬Ż¼║ŻĄūōŲ╣╔ār(ji©ż)ę▓ę╗Č╚Ą°ŲŲ░l(f©Ī)ąąār(ji©ż)ĪŻ░┘ä┘ųąć°(gu©«)2021žö(c©ói)─Ļ╚²╝ŠČ╚äō(chu©żng)Ž┬å╬╝ŠČ╚ķ_(k©Īi)ĄĻöĄ(sh©┤)┴┐Üv╩Ęą┬Ė▀Ż¼Ą½╝ż▀M(j©¼n)Ą─═žĄĻ╣Ø(ji©”)ūÓŻ¼ę▓╩Ū┐ŽĄ┬╗∙═¼ĄĻõN╩█Ž┬Ą°8%Ą─ųžę¬įŁę“ĪŻ

ę╗ŠĆŲĘ┼ŲŽ┬│┴Ż¼¤o(w©▓)šōį┌▀xųĘ▀Ć╩Ūį┌Ž¹┘M(f©©i)š▀ą─ųŪĮ╠ė²ĘĮ├µČ╝╚▌ęūįŌė÷╦«═┴▓╗Ę■ĪŻęį┐¦Ę╚×ķ└²Ż¼ŽÓĻP(gu©Īn)š{(di©żo)čą’@╩ŠŻ¼ųąć°(gu©«)Ž¹┘M(f©©i)š▀║╚┐¦Ę╚Ą─ų„ę¬įVŪ¾▀Ć╩Ūį┌ė┌╔·└Ē╔ŽĄ─╠ß╔±ąč─XĪŻį┌╣żū„ē║┴”┤¾Ą─ę╗ŠĆ│Ū╩ąŻ¼┐¦Ę╚│╔×ķ║▄ČÓ┤“╣ż╚╦Ą─äéąĶŽ¹┘M(f©©i)ĪŻĄ½į┌Ž┬│┴╩ął÷(ch©Żng)Ż¼┐¦Ę╚Ą─äéąĶąį▓ó▓╗═╗│÷Ż¼┐¦Ę╚Ž¹┘M(f©©i)┴Ģ(x©¬)æTĄ─┼Óė²▓óĘŪęū╩┬ĪŻ

▓╗Ė╩ą─Ū³Šėę╗ėńŻ¼╩Ū╦∙ėąīżŪ¾ķL(zh©Żng)Ų┌į÷ķL(zh©Żng)Ą─ŲĘ┼ŲČ╝ėąĄ─Ī░Ų½ł╠(zh©¬)Ī▒ĪŻĄ½ö[├ōĄžė“╗∙ę“Ž▐ųŲ│╔╣”īŹ(sh©¬)¼F(xi©żn)ū▀─ŽĻJ▒▒Į^ĘŪęū╩┬ĪŻę╗éĆ(g©©)ėą╚żĄ─¼F(xi©żn)Ž¾į┌ė┌Ż¼─Ūą®┐┤╦Ų│÷╔ĒŽ┬│┴Ą─ŲĘ┼ŲŻ¼ŲõīŹ(sh©¬)▓óĘŪüĒ(l©ói)ūįąĪĄžĘĮĪŻ└²╚ń2021─Ļéõ╩▄┘Y▒ŠŪÓ▓AĄ─╠mų▌└Ł├µŲĘ┼Ų±Rėøė└ĪóÅł└Ł└ŁĪóĻÉŽŃ┘FĄ╚Ż¼¤o(w©▓)ę╗▓╗╩ŪŲ╝ęė┌╔Ž║ŻĄ─═µ╝ęĪŻ▀@śė┐┤üĒ(l©ói)Ż¼▀@ą®ŲĘ┼ŲĮĶ┘Y▒Šų«┴”Ė▀┼eĖ▀┤“Ė▀š{(di©żo)═žĄĻĄ─┬ĘŠĆę▓Š═▓╗ūŃ×ķŲµ┴╦ĪŻŲĘ┼Ų╗∙ę“┤_īŹ(sh©¬)ūóČ©┴╦║▄ČÓ╩┬ŪķŻ¼Č°╚ń║╬═╗ŲŲ╗∙ę“Ž▐ųŲŻ¼ätīó╩Ū┴Ēę╗éĆ(g©©)╚½ą┬Ą─╣╩╩┬ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)