═╦Ų┬30ŻźŻ¼ča(b©│)┘NāH╩ŻūŅ║¾ę╗─ĻŻ¼ą┬─▄į┤▄ćŲ¾£╩(zh©│n)éõĪ░öÓ─╠Ī▒

╚šŪ░Ż¼╣żą┼▓┐Ą╚╦─▓┐ķT┬ō(li©ón)║Ž░l(f©Ī)▓╝┴╦ą┬─▄į┤ć°(gu©«)╝ęča(b©│)┘N═╦Ų┬30%Ą─═©ų¬Ż¼ĄĮ2023─Ļ12į┬31╚š║¾╔Ž┼ŲĄ─ą┬─▄į┤Ų¹▄ćŻ¼īó▓╗į┘ĮoėĶć°(gu©«)╝ęča(b©│)┘NĪŻ

ō■(j©┤)┴╦ĮŌŻ¼2022─Ļą┬─▄į┤ča(b©│)┘Nš■▓▀Ž┬Ż¼└m(x©┤)║Į└’│╠×ķ300Ż©║¼Ż®-400╣½└’Ą─╝āļŖäė(d©░ng)│╦ė├▄ćča(b©│)┘N0.91╚f(w©żn)į¬Ż╗└m(x©┤)║Į└’│╠┤¾ė┌400╣½└’Ż©║¼Ż®Ą─ļŖäė(d©░ng)▄ćča(b©│)┘N1.26╚f(w©żn)į¬ĪŻ└m(x©┤)║Į└’│╠┤¾ė┌50╣½└’Ą─▓ÕļŖ╗ņäė(d©░ng)│╦ė├▄毩║¼į÷│╠╩ĮŻ®ča(b©│)┘N0.48╚f(w©żn)į¬Ż¼ča(b©│)┘NŪ░╩█ār(ji©ż)ĒÜį┌30╚f(w©żn)į¬ęįŽ┬Ż©║¼30╚f(w©żn)į¬Ż®ĪŻ

▀@ęŌ╬Čų°Ż¼2022─Ļīó╩Ūą┬─▄į┤ča(b©│)┘Nš■▓▀īŹ(sh©¬)╩®Ą─ūŅ║¾ę╗─ĻĪŻ

╩▄┤╦Ž¹Žóė░ĒæŻ¼▓╗╔┘▄ćŲ¾ķ_╩╝╣┘ą¹Øqār(ji©ż)Ż¼Ųõųą░³└©╠ž╦╣└ŁĪó┤¾▒ŖĪóÅVŲ¹░Ż░▓Īó──▀ĖŲ¹▄ć║═╔ŽŲ¹ĘŪĘ▓Ų¹▄ćĄ╚▒ŖČÓ▄ćŲ¾ĪŻ

īŹ(sh©¬)ļH╔ŽŻ¼ą┬─▄į┤Ų¹▄ćča(b©│)┘N═╦Ų┬▓óĘŪÅ─2021─Ļ▓┼ķ_╩╝Ż¼▀^(gu©░)╚źÄū─Ļķgę╗ų▒╠Äė┌═╦Ų┬ĀŅæB(t©żi)«ö(d©Īng)ųąĪŻ

ča(b©│)┘Nū„×ķš■▓▀ąįĄ─ę²ī¦(d©Żo)Ż¼ī”(du©¼)ė┌ę╗éĆ(g©©)ą┬┼d╩ął÷(ch©Żng)Ą─│╔ķL(zh©Żng)ŲĄĮ┴╦ĻP(gu©Īn)µIū„ė├ĪŻĄ½ļSų°╩ął÷(ch©Żng)╚šØu│╔╩ņŻ¼ča(b©│)┘N═╦Ų┬▓ó▓╗Ģ■(hu©¼)ūĶĄK╩ął÷(ch©Żng)░l(f©Ī)š╣Ż¼Ę┤Č°Ģ■(hu©¼)Š½▀M(j©¼n)┘ÉĄ└▀x╩ųĄ─«a(ch©Żn)ŲĘŲĘ┘|(zh©¼)Ż¼▀@ī”(du©¼)ė┌š¹éĆ(g©©)╩ął÷(ch©Żng)üĒ(l©ói)šf(shu©Ł)╩Ū║├╩┬Ż¼ī”(du©¼)ė┌Ž¹┘M(f©©i)š▀üĒ(l©ói)šf(shu©Ł)ę▓╩Ū║├╩┬ĪŻ

01

ča(b©│)┘N═╦Ų┬ĪóįńęčūóČ©

╗ž┐┤Į³Äū─Ļųąć°(gu©«)Ų¹▄ć╩ął÷(ch©Żng)░l(f©Ī)š╣╦┘Č╚Ż¼ė├Ī░═╗’w├═▀M(j©¼n)Ī▒üĒ(l©ói)ą╬╚▌▓ó▓╗┐õÅłĪŻČ°Ųõ▒│║¾Ą─ų„ę¬įŁę“Ż¼Ą├ęµė┌ųąć°(gu©«)ą┬─▄į┤Ų¹▄ćąąśI(y©©)Ą─ß╚ŲĪŻ

×ķ┴╦ą┬─▄į┤Ų¹▄ćĄ─┐ņ╦┘░l(f©Ī)š╣Ż¼2010─Ļ╦─▓┐ķT░l(f©Ī)▓╝┴╦ą┬─▄į┤ča(b©│)┘Nš■▓▀Ż¼ę╗╣▓▀x╚Ī┴╦3┼·╣▓25éĆ(g©©)│Ū╩ąķ_š╣╣Ø(ji©”)─▄┼cą┬─▄į┤Ų¹▄ć╩ŠĘČ═ŲÅVįć³c(di©Żn)ĪŻĄĮ2013─ĻĢr(sh©¬)Ż¼ča(b©│)┘Nš■▓▀▀M(j©¼n)╚ļ═ŲÅVæ¬(y©®ng)ė├ļAČ╬Ż¼į┘ĄĮ2016─ĻŻ¼ča(b©│)┘Nš■▓▀▀M(j©¼n)╚ļ┴╦╚½├µ═ŲÅVļAČ╬ĪŻ

į┌Š▐┤¾Ą─š■▓▀╝t└¹Ž┬Ż¼║▄ČÓŲ¾śI(y©©)į┌ą┬─▄į┤Ų¹▄ć░l(f©Ī)š╣│§Ų┌Ż¼Š═╝Ŗ╝Ŗ╝ė╚ļą┬─▄į┤Ų¹▄ć┘ÉĄ└ĪŻČÓ─ĻüĒ(l©ói)Ż¼ą┬─▄į┤▄ćŲ¾┐╔ų^╩Ū▒ķĄžķ_╗©Ż¼╚šęµäĪį÷ĪŻ

ō■(j©┤)╠ņč█▓ķöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2021─Ļ9į┬Ż¼╬ęć°(gu©«)ą┬─▄į┤Ų¹▄ćš¹▄ćųŲįņŲ¾śI(y©©)öĄ(sh©┤)┴┐ėą198╝ęŻ¼Ųõųą150╝ę╩Ūį┌2018─Ļ-2020─Ļų«ķgūóāį(c©©)ĪŻ╚¶īóĮø(j©®ng)ĀI(y©¬ng)ĘČć·öU(ku©░)┤¾ų┴ŽÓĻP(gu©Īn)«a(ch©Żn)śI(y©©)µ£Ż¼Įžų┴Į±─Ļ9į┬Ż¼╬ęć°(gu©«)ėą33.2╚f(w©żn)ėÓ╝ęą┬─▄į┤Ų¹▄ćŽÓĻP(gu©Īn)Ų¾śI(y©©)ĄŪėøį┌āį(c©©)ĪŻ

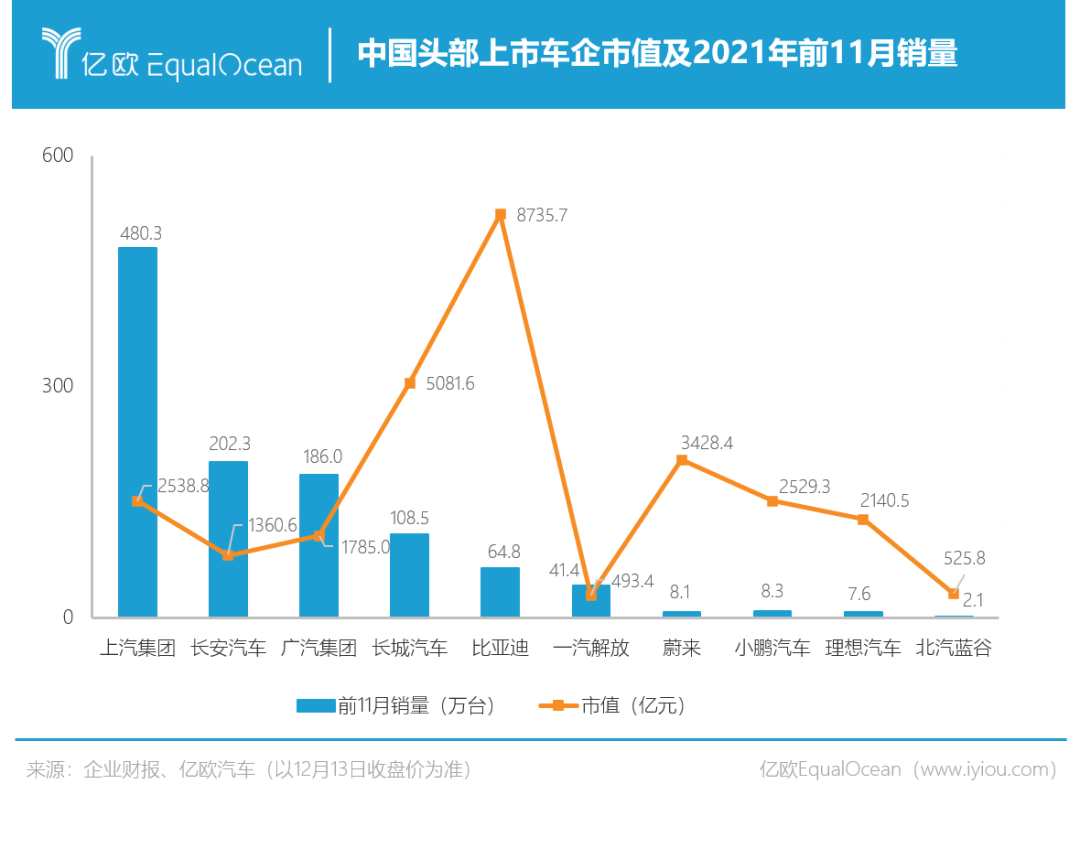

Č°Ė∙ō■(j©┤)Companies Market CapĮy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)Ż¼«ö(d©Īng)Ū░╚½Ū“š¹▄ć╔Ž╩ąŲ¾śI(y©©)╩ąųĄ┼┼├¹Ū░20╝ęųąŻ¼ėą7╝ę╔Ž░±▄ćŲ¾×ķųąć°(gu©«)Ų¹▄ćŲĘ┼ŲŻ¼Ęųäe╩Ū▒╚üåĄŽĪóķL(zh©Żng)│ŪĪó╬ĄüĒ(l©ói)ĪóąĪ∙iĪó╔ŽŲ¹Īó└ĒŽļĪó╝¬└¹ĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼įńį┌2016─Ļ▀M(j©¼n)╚ļ╚½├µ═ŲÅVļAČ╬Ģr(sh©¬)Ż¼žö(c©ói)š■▓┐Ą╚╦─▓┐╬»┬ō(li©ón)║Ž░l(f©Ī)▓╝Ą─ĪČĻP(gu©Īn)ė┌2016Ī½2020─Ļą┬─▄į┤Ų¹▄ć═ŲÅVæ¬(y©®ng)ė├žö(c©ói)š■ų¦│ųš■▓▀Ą─═©ų¬ĪĘŻ¼Š═ęčĮø(j©®ng)├„┤_ųĖ│÷2016-2020─Ļą┬─▄į┤Ų¹▄ćča(b©│)┘NīŹ(sh©¬)╩®═╦Ų┬ÖC(j©®)ųŲŻ¼2020─Ļęį║¾ą┬─▄į┤Ų¹▄ćėą┐╔─▄▀M(j©¼n)╚ļ¤o(w©▓)ča(b©│)┘NĢr(sh©¬)┤·ĪŻ

▓╗▀^(gu©░)Ż¼ļSų°ę▀ŪķĄ╚ČÓĘĮ├µĄ─įŁę“Ż¼ą┬─▄į┤Ų¹▄ćča(b©│)┘NėųčėķL(zh©Żng)ā╔─ĻĪŻ«ö(d©Īng)╚╗Ż¼═╦Ų┬ÖC(j©®)ųŲę└╚╗┤µį┌Ż¼2020─ĻĄĮ2022─Ļča(b©│)┘Nś╦(bi©Īo)£╩(zh©│n)Ęųäeį┌╔Žę╗─Ļ╗∙ĄA(ch©│)╔Ž═╦Ų┬10%Īó20%Īó30%Ż¼╝┤Į±─ĻĄ─ą┬─▄į┤Ų¹▄ćča(b©│)┘Nś╦(bi©Īo)£╩(zh©│n)╩Ūį┌2021─Ļ╗∙ĄA(ch©│)╔Ž═╦Ų┬30%ĪŻ

╗žŅÖ12─Ļča(b©│)┘NÜv│╠Ż¼ę▓ėą▓╗╔┘▄ćŲ¾ū▀┴╦═ß┬ĘĪŻ

įSČÓŲ¾śI(y©©)┐ńąąśI(y©©)įņ▄ćŻ¼▓óĘŪ╩ŪšµĄ─Žļįņ▄ćŻ¼Č°╩ŪĮĶų°▒Ń└¹Ą─Ę÷│ųš■▓▀║═╠ō╝┘ą¹é„Ż¼ø_ų°žS║±Ą─ča(b©│)┘N╚źĄ─ĪŻ

▒╚╚ń2016─Ļ9į┬8╚šŻ¼žö(c©ói)š■▓┐Ųž╣Ō┴╦╠Kų▌╝¬─Ę╬„┐═▄ćųŲįņėąŽ▐╣½╦ŠĄ╚5╝ęą┬─▄į┤Ų¹▄ć╔·«a(ch©Żn)Ų¾śI(y©©)Ż¼ęŌłD“_ča(b©│)ć°(gu©«)╝ęžö(c©ói)š■ča(b©│)┘N│¼10ā|į¬ĪŻ▓óŪęī”(du©¼)93╝ęŲ¾śI(y©©)▀M(j©¼n)ąą┴╦īŻĒŚ(xi©żng)Öz▓ķŻ¼┐é╣▓▓ķ│÷“_╚ĪĄ─ča(b©│)┘NĮŅ~Ė▀▀_(d©ó)92ā|į¬ĪŻ

▒╗▓ķ┐█Ą─╝¬─Ę╬„ą┬─▄į┤▄ć

╚ńĮ±ļSų°ča(b©│)┘N▓╗öÓ═╦Ų┬Ż¼┤¾│▒═╦╚źų«║¾Ż¼▀@ą®┬ŃėŠĄ─Ī░╝┘▄ćŲ¾Ī▒ę▓ļSų«╠į╠ŁĪŻ

«ö(d©Īng)╚╗Ż¼į┌ča(b©│)┘N╝t└¹ų«Ž┬Ż¼│²▒╚üåĄŽĄ╚īŹ(sh©¬)┴”ą█║±Ą─é„Įy(t©»ng)▄ćŲ¾ų«═ŌŻ¼ą┬─▄į┤Ų¹▄ć╩ął÷(ch©Żng)ę▓šQ╔·┴╦▓╗╔┘ėąīŹ(sh©¬)┴”Ą─ą┬▄ćŲ¾Ż¼ūŅŠ▀┤·▒ĒąįĄ─▒Ń╩ŪĪ░╬ĄąĪ└ĒĪ▒ĪŻ

2021─ĻŻ¼Ī░╬ĄąĪ└ĒĪ▒Ą─Į╗ĖČ┴┐Ęųäe╩Ū91429┼_(t©ói)Īó98155┼_(t©ói)Īó90491┼_(t©ói)Ż¼│╔×ķ2021─ĻāHėąĄ─╚²╝ę─ĻõN┴┐ęÄ(gu©®)─Ż═╗ŲŲ9╚f(w©żn)▌vĄ─ą┬įņ▄ćŲ¾śI(y©©)ĪŻČ°│²Ī░╬ĄąĪ└ĒĪ▒ų«═ŌŻ¼──▀ĖŲ¹▄ćĪó═■±RŲ¹▄ćĪó┴Ń┼▄Ų¹▄ćĄ╚ę╗▒Ŗą┬įņ▄ćä▌(sh©¼)┴”Ą─į÷ķL(zh©Żng)ę▓ĘŪ│Ż├„’@ĪŻ

║Ļė^Ą─üĒ(l©ói)┐┤Ż¼ą┬─▄į┤š■▓▀ča(b©│)┘Nę╗ĘĮ├µ╩Ū×ķ┴╦─▄ē“┼ÓB(y©Żng)│÷┤“Ēæ╚½Ū“ŲĘ┼ŲĄ─ą┬─▄į┤▄ćŲ¾Ż¼┴Ēę╗ĘĮ├µät╩ŪŽļīŹ(sh©¬)¼F(xi©żn)┘Yį┤Ą─ūįĮoūįūŃŻ¼╝┤╩╣ø]ėąča(b©│)┘NŻ¼▄ćŲ¾║═┘Y▒Šę▓śĘė┌į┌ą┬─▄į┤Ų¹▄ć╔Ž▓╗öÓĄ─═Č╚ļĪŻ

Č°Å──┐Ū░ć°(gu©«)ā╚(n©©i)ą┬─▄į┤Ų¹▄ć╩ął÷(ch©Żng)Ą─ŪķørüĒ(l©ói)šf(shu©Ł)Ż¼╩ął÷(ch©Żng)ęčĮø(j©®ng)▓Į╚ļš²Ž“裣h(hu©ón)Ż¼ėą┴╦ūį╬ęįņ謥──▄┴”Ż¼▀@ā╔ĘĮ├µĄ──┐Ą─ęč╚╗▀_(d©ó)│╔ĪŻ

─Ū├┤ą┬─▄ča(b©│)┘N═╦Ų┬ūį╚╗╩Ū░Õ╔Žßößö?sh©┤)─╩┬ŪķŻ¼«ģŠ╣ča(b©│)┘N╩Ūš■Ė«ę²ī¦(d©Żo)Ą─š■▓▀Ż¼Ą½Į^ī”(du©¼)▓╗╩Ū▄ćÅSė├üĒ(l©ói)ė»└¹Ą─╩ųČ╬Ż¼Š═Ž±ę╗éĆ(g©©)äéīW(xu©”)ū▀┬ĘĄ─ąĪ║óūėŻ¼ąĶę¬ėą╚╦Ę÷ų°ū▀Ż¼Ą½╩Ū┐éėąę╗╠ņę¬Ę┼╩ųŻ¼║¾├µĄ─┬ĘČ╝Ą├ūį╝║ū▀ĪŻ

02

▄ćŲ¾Ėé(j©¼ng)ĀÄ(zh©źng)īóėŁą┬╣š³c(di©Żn)

«ö(d©Īng)ča(b©│)┘Nś╦(bi©Īo)£╩(zh©│n)═╦Ų┬║¾Ż¼ę▓Š═ęŌ╬Čų°▄ćŲ¾═Ų│÷Ą─┤¾▓┐Ęų▄ćą═Č╝ę¬├µ┼RöĄ(sh©┤)Ū¦į¬Ą─ār(ji©ż)Ė±┐šķgöDē║ĪŻ

Č°▀@ę▓īó▀M(j©¼n)ę╗▓Įą▐š²ą┬─▄į┤Ų¹▄ćŽ¹┘M(f©©i)▀ē▌ŗŻ¼║Y▀x│÷Ė³╝ėā×(y©Łu)ąŃĄ─ūįų„Ų¹▄ćŲĘ┼ŲŻ¼╚╗║¾ųž³c(di©Żn)┼ÓB(y©Żng)Ż¼īóą┬─▄į┤Ų¹▄ćąąśI(y©©)ųžą┬Ī░Ž┤┼ŲĪ▒ĪŻ

─┐Ū░Ż¼╩ą├µ╔Ž▒╚▌^╩▄ÜgėŁĄ─╝āļŖäė(d©░ng)▄ćųąŻ¼║Ļ╣ŌMINIEVĪóąĪ╬øŽüĄ╚┤¾▓┐Ęų╬óą═▄ć▒Š╔Ē▓╗į┌ą┬─▄į┤ča(b©│)┘NĄ─ĘČć·ā╚(n©©i)Ż¼ę“┤╦ār(ji©ż)Ė±▓╗Ģ■(hu©¼)ėą╠½ČÓĄ─š{(di©żo)š¹ĪŻ

Č°░³└©ąĪ∙iĪó╬ĄüĒ(l©ói)Īó└ĒŽļĄ╚į┌ā╚(n©©i)Ą─ę╗▒Ŗįņ▄ćą┬ä▌(sh©¼)┴”ŲĘ┼ŲŻ¼ęį╝░ęį╝░╠ž╦╣└ŁModel 3ĪóModel YĄ╚ųąĖ▀Č╦▄ćą═ĪŻ╦³éāĄ─«a(ch©Żn)ŲĘār(ji©ż)╬╗į┌═╗ŲŲ30╚f(w©żn)╝ē(j©¬)ų«║¾Ż¼Ž¹┘M(f©©i)š▀Ą─┘Å(g©░u)┘I┴”Č╚╚į╩ŪśO×ķÅŖ(qi©óng)┤¾Ż¼ę“┤╦▀@ča(b©│)┘N═╦Ų┬╦∙«a(ch©Żn)╔·Ą─ÄūŪ¦ēKÕXĄ─▓ŅäeŻ¼Ž¹┘M(f©©i)š▀║═▀@ą®Ų¾śI(y©©)▓ó▓╗Ģ■(hu©¼)╠½▀^(gu©░)┐┤ųžĪŻ

▒╚╚ń╬ĄüĒ(l©ói)║═ąĪ∙iŲ¹▄ćŠ∙į°ą¹▓╝Ż¼į┌ŲõęÄ(gu©®)Č©Ģr(sh©¬)ķgČ╬ā╚(n©©i)═Ļ│╔ų¦ĖČŻ¼ča(b©│)┘N▓ŅŅ~ė╔ÅS╝ę│ąō·(d©Īn)ĪŻĖ³║╬ørŻ¼┤¾ČÓöĄ(sh©┤)Ž¹┘M(f©©i)š▀Č╝Ģ■(hu©¼)▀xō±┘J┐Ņ▀@ę╗ĘĮ╩Į┘Å(g©░u)▄ćŻ¼š¹éĆ(g©©)ča(b©│)┘NŲĮöéŽ┬üĒ(l©ói)ŲõīŹ(sh©¬)ø]ėą╠½ČÓė░ĒæĪŻ

ų┴ė┌é„Įy(t©»ng)┤¾▄ćŲ¾Ż¼ęį▒╚üåĄŽüĒ(l©ói)šf(shu©Ł)Ż¼▒Š╔Ē╩ął÷(ch©Żng)õN┴┐Š═ĘŪ│Ż▓╗Õe(cu©░)Ż¼ęčĮø(j©®ng)▀B└m(x©┤)öĄ(sh©┤)į┬│╔×ķųąć°(gu©«)ą┬─▄į┤│╦ė├▄ćõN┴┐╣┌▄ŖŻ¼Ųõ²ŗ┤¾Ą─¾w┴┐ūį╔ĒŠ═×ķŲ¾śI(y©©)öé▒Ī┴╦│╔▒ŠĪŻ

Č°Ūę─┐Ū░▒╚üåĄŽį┌ļŖ│žĪóļŖÖC(j©®)Ą╚ŅI(l©½ng)ė“Č╝ōĒėą║╦ą─╝╝ąg(sh©┤)Ż¼╩Ū╦∙ėąą┬─▄į┤▄ćŲ¾ųąīŻ└¹ūŅČÓĄ─▄ćŲ¾Ż¼ča(b©│)┘N═╦Ų┬▓ó▓╗Ģ■(hu©¼)ī”(du©¼)Ųõįņ│╔║▄┤¾Ą─ė░ĒæŻ¼╔§ų┴▒╚üåĄŽ┤¾Ė┼┬╩ę▓Ģ■(hu©¼)ūį╠═č³░³ča(b©│)┘NŽ¹┘M(f©©i)š▀ĪŻ

▓╗▀^(gu©░)Ż¼ę“?y©żn)ķča(b©│)┘NāHßśī”(du©¼)╩█ār(ji©ż)į┌30╚f(w©żn)į¬ęįŽ┬Ą─╝āļŖäė(d©░ng)│╦ė├▄ćŻ¼─Ū├┤ę╗ą®ų„┤“Ą═Č╦╚ļķT╝ē(j©¬)Ą─ą┬─▄į┤ŲĘ┼ŲŻ¼ļy├ŌĢ■(hu©¼)╩▄ĄĮ▓╗ąĪĄ─ø_ō¶ĪŻ

▒╚╚ń▓┐Ęųų„┤“Ą═Č╦Ą─ą┬įņ▄ćīŹ(sh©¬)┴”Ż¼──▀ĖĪó═■±RĪó┴Ń┼▄Ą╚▄ćŲ¾Ż¼▒Š╔ĒĄ─╩ął÷(ch©Żng)Ąž╬╗Š═▓╗ĘĆ(w©¦n)╣╠Ż¼╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)ėų╚ń┤╦╝ż┴ęĪŻ

ča(b©│)┘N═╦Ų┬ī”(du©¼)▄ćŲ¾Ą─ė░Ēæų„ę¬▒Ē¼F(xi©żn)į┌õN┴┐║═ė»└¹─▄┴”╔ŽŻ¼║╦ą─┐┤═╦Ų┬ĮŅ~╩Ūė╔▄ćŲ¾│ąō·(d©Īn)▀Ć╩ŪŽ¹┘M(f©©i)š▀│ąō·(d©Īn)ĪŻ▄ćŲ¾│ąō·(d©Īn)ätōp╩¦ė»└¹Ż¼Ž¹┘M(f©©i)š▀│ąō·(d©Īn)ätōp╩¦õN┴┐ĪŻ╦∙ęį▀@ą®▄ćŲ¾╚ń╣¹▀xō±Øqār(ji©ż)ätĢ■(hu©¼)ė░ĒæõN┴┐Ż¼┐╔╚ń╣¹▓╗Øqār(ji©ż)Ż¼Ž¹┘M(f©©i)š▀ėųŽļę¬ča(b©│)┘NŻ¼ūį╝║╠═č³░³Ė³╩Ū▓╗┐╔─▄ĪŻ

Č°į┌├µī”(du©¼)ča(b©│)┘N═╦Ų┬ĦüĒ(l©ói)Ą─õN┴┐Ž┬╗¼ē║┴”Ą─═¼Ģr(sh©¬)Ż¼ę╗▒ŖųąąĪ▄ćŲ¾▀Ćę¬├µ┼Räė(d©░ng)┴”ļŖ│žØqār(ji©ż)Ą╚│╔▒Šē║┴”ĪŻ

Į³Ų┌Ż¼╔Žė╬õć¹}ār(ji©ż)Ė±│ų└m(x©┤)╔ŽØq═╗ŲŲ20╚f(w©żn)į¬/ćŹ┤¾ĻP(gu©Īn)Ż¼╠╝╦ßõćār(ji©ż)Ė±Ė³│¼25╚f(w©żn)į¬/揯¼äė(d©░ng)┴”ļŖ│žØqār(ji©ż)│▒ę▓š²į┌ßjßäųąĪŻ▀@īó▀M(j©¼n)ę╗▓Į┐sąĪųąąĪą═ą┬─▄į┤▄ćŲ¾Ą─╔·┤µ┐šķgĪŻ

üĒ(l©ói)į┤Ż║ļŖ│žŠW(w©Żng)

Č°ī”(du©¼)ė┌Ņ^▓┐▄ćŲ¾üĒ(l©ói)šf(shu©Ł)Ż¼├µī”(du©¼)ą┬─▄į┤Ų¹▄ćča(b©│)┘N═╦Ų┬Ż¼╗“įSīóĖ─ūāĪ«ār(ji©ż)Ė±æ(zh©żn)Ī»Ą─Ėé(j©¼ng)ĀÄ(zh©źng)╦╝ŠSŻ¼īóųž³c(di©Żn)Ę┼į┌ÅŖ(qi©óng)╗»ūį╔Ēčą░l(f©Ī)═Č╚ļĪóį÷ÅŖ(qi©óng)¤o(w©▓)╚╦±{±é╝░ųŪ─▄ū∙┼ōĄ╚Ū░š░╝╝ąg(sh©┤)Ą─Ė³ą┬Ą³┤·Ż¼ęį╝░ā×(y©Łu)┘|(zh©¼)«a(ch©Żn)ŲĘ╝░Ę■äš(w©┤)ķ]Łh(hu©ón)Ą─┤“įņ┼cäō(chu©żng)ą┬Ą╚Ż¼üĒ(l©ói)╠ß╔²ūį╔ĒŲĘ┼Ųį┌ĮKČ╦╩ął÷(ch©Żng)Ą─ŠC║ŽĖé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻ

ļSų°ča(b©│)┘N▓╗öÓ═╦Ų┬Ż¼š■▓▀ĄĮ╩ął÷(ch©Żng)Ą─▀^(gu©░)Č╔Ģ■(hu©¼)╠į╠Łę╗┤¾┼·Ą─▄ćŲ¾Ż¼Č°į┌Įø(j©®ng)▀^(gu©░)Ž┤┼ŲĪóųžśŗ(g©░u)ą┬ų╚ą“║¾Ż¼ę╗┼·ėąīŹ(sh©¬)┴”Ą─▄ćŲ¾ĪóšŲ╬š║╦ą─╝╝ąg(sh©┤)Īóė├ą─įņ▄ćĄ─Ų¾śI(y©©)Ż¼īóųØuį┌╝ż┴ęĄ─╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)ųąĖĪ¼F(xi©żn)│÷üĒ(l©ói)Ż¼═©▀^(gu©░)╠į╠ŁĪó╝µ▓óŻ¼ūŅĮKŅI(l©½ng)ī¦(d©Żo)ą┬─▄į┤Ų¹▄ćąąśI(y©©)ĪŻ

03

ļyūĶą┬─▄į┤┤¾┌ģä▌(sh©¼)

ļm╚╗ą┬─▄į┤ča(b©│)┘N═╦Ų┬įńį┌ČÓ─ĻŪ░Š═ķ_╩╝īŹ(sh©¬)╩®Ż¼Ą½▓ó╬┤ūĶĄKą┬─▄į┤Ų¹▄ć▓╗öÓØB═Ėųąć°(gu©«)╩ął÷(ch©Żng)Ą─▓ĮĘźĪŻ

öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2015─ĻęįüĒ(l©ói)Ż¼ųąć°(gu©«)ą┬─▄į┤Ų¹▄ćõN┴┐ęč▀B└m(x©┤)6─ĻŠė╚½Ū“╩ū╬╗ĪŻ┴ĒĖ∙ō■(j©┤)ųąć°(gu©«)Ų¹▄ć╣żśI(y©©)ģf(xi©”)Ģ■(hu©¼)░l(f©Ī)▓╝ą┼ŽóŻ¼2019─Ļą┬─▄į┤Ų¹▄ćš¹¾wõN┴┐╬óĮĄ4%Ż╗2020─Ļš¹¾wõN┴┐į÷ķL(zh©Żng)10%ĪŻ

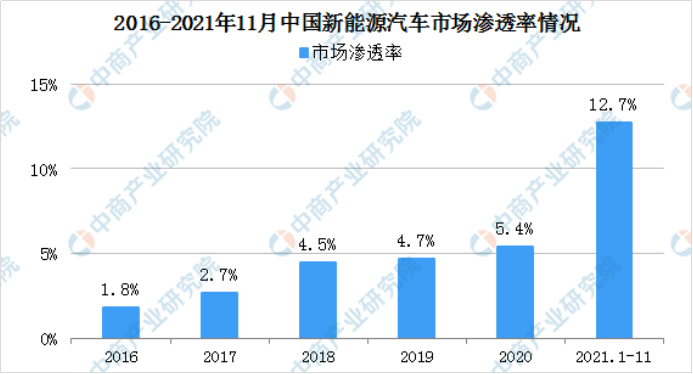

Č°Įžų┴11į┬Ę▌Ż¼2021─Ļą┬─▄į┤Ų¹▄ćõN┴┐ī”(du©¼)▒╚2020─ĻęčĮø(j©®ng)īŹ(sh©¬)¼F(xi©żn)ĘŁ▒Čį÷ķL(zh©Żng)Ż¼«a(ch©Żn)õNĘųäe═Ļ│╔302.3╚f(w©żn)▌v║═299╚f(w©żn)▌vŻ¼═¼▒╚Š∙į÷ķL(zh©Żng)1.7▒Čų«ČÓŻ¼ą┬─▄į┤Ų¹▄ćØB═Ė┬╩▀_(d©ó)12.7%Ż¼ŽÓ▒╚╚ź─Ļ─Ļ│§5.4%Ą─╦«ŲĮŻ¼ę▓īŹ(sh©¬)¼F(xi©żn)┴╦ĘŁ▒Čį÷ķL(zh©Żng)ĪŻ

üĒ(l©ói)į┤Ż║ųą╔╠«a(ch©Żn)śI(y©©)蹊┐į║

╚ń╣¹Ģr(sh©¬)ķg╗žĄĮÄū─ĻŪ░Ż¼╗“įSą┬─▄į┤▄ćŲ¾ī”(du©¼)ė┌ča(b©│)┘N═╦Ų┬ėą║▄┤¾ē║┴”ĪŻ

▓╗▀^(gu©░)Ż¼ļSų°ųąĖ▀Č╦ą┬─▄į┤▄ćą═ųØu▒╗Ž¹┘M(f©©i)š▀╦∙Įė╩▄Ż¼ča(b©│)┘N═╦Ų┬ī”(du©¼)ė┌ę╗ą®Š▀ėąšµīŹ(sh©¬)┴”Ą─▄ćŲ¾Ż¼ė░Ēæįńęčø]ėą─Ū├┤┤¾ĪŻ

Č°ī”(du©¼)ė┌Ž¹┘M(f©©i)š▀üĒ(l©ói)šf(shu©Ł)Ż¼į┌ą┬─▄į┤Ų¹▄ć░l(f©Ī)š╣įńŲ┌Ż¼╚ń╣¹ø]ėąča(b©│)┘NĄ─įÆŻ¼ė├æ¶ī”(du©¼)ą┬─▄į┤Ų¹▄ć║▄ļy╠ßŲ┼d╚żĪŻ

ę“?y©żn)ķČÓ─ĻŪ░Ą─ą┬─▄į┤Ų¹▄ć└(y©ón)m(x©┤)║Į└’│╠ę▓▒╚▌^Č╠Ż¼ŽÓĻP(gu©Īn)Ą─╗∙ĄA(ch©│)┼õ╠ūįO(sh©©)╩®Į©įO(sh©©)ę▓śO×ķ▓╗═Ļ╔ŲŻ¼ė├æ¶Ą─╩╣ė├¾w“×(y©żn)ĘŪ│ŻįŃĖŌĪŻ╦∙ęį«ö(d©Īng)Ģr(sh©¬)ė├æ¶┘Ią┬─▄į┤Ų¹▄ć║▄┤¾│╠Č╚╔Ž╩Ū×ķ┴╦ča(b©│)┘NŻ¼Č°Ūęča(b©│)┘NĄ─ĮŅ~ĘŪ│ŻĖ▀ĪŻ

Ą½Įø(j©®ng)▀^(gu©░)Ž╚Ū░Ą─░l(f©Ī)š╣Ż¼š¹¾wą┬─▄į┤Ų¹▄ćĄ─╗∙ĄA(ch©│)Į©įO(sh©©)ų▓Į░l(f©Ī)š╣Ųš╝░▀M(j©¼n)Č°│╔╩ņŻ¼į┌▀@śėĄ─ŪķørŽ┬Ż¼Ž¹┘M(f©©i)š▀┘Å(g©░u)┘Ią┬─▄į┤Ų¹▄ć▓╗į┘ų╗╩Ū×ķ┴╦ča(b©│)┘NŻ¼ęį╝░ō·(d©Īn)ą─ø]ĄžĘĮ┐╔ęį│õļŖĪŻ

┐╔ęįŅA(y©┤)ęŖŻ¼ļSų°ę╗ŠĆ│Ū╩ąĄ─ĦŅ^ą¦æ¬(y©®ng)’@¼F(xi©żn)Ż¼ęį╝░▄ćŲ¾Ė„ĒŚ(xi©żng)─▄┴”Ą─▀M(j©¼n)▓ĮŻ¼│õļŖča(b©│)─▄┼õ╠ūįO(sh©©)╩®Ą─═Ļ╔ŲĪó╬┤üĒ(l©ói)ąŠŲ¼Ą╚╣®æ¬(y©®ng)µ£Ą─╗ųÅ═(f©┤)Ż¼ć°(gu©«)ā╚(n©©i)Ž¹┘M(f©©i)š▀ī”(du©¼)ą┬─▄į┤«a(ch©Żn)ŲĘĄ─Įė╩▄Č╚Ģ■(hu©¼)įĮüĒ(l©ói)įĮĖ▀Ż¼ą┬─▄į┤▄ćŲ¾«a(ch©Żn)ŲĘĄ─ŲĘ┘|(zh©¼)ę▓Ģ■(hu©¼)▓╗öÓ╠ßĖ▀ĪŻ

Č°Ė▀╦┘į÷ķL(zh©Żng)Ą─╩ął÷(ch©Żng)▒Ē¼F(xi©żn)ęį╝░Ž¹┘M(f©©i)š▀╚š┌ģšJ(r©©n)┐╔Ą─æB(t©żi)Č╚Ż¼ęį╝░╗∙ė┌ą┬─▄į┤ča(b©│)┘N═╦Ų┬╝░Üv─ĻõN┴┐į÷ķL(zh©Żng)┌ģä▌(sh©¼)Ż¼Č╝─▄ūC├„ča(b©│)┘N═╦Ų┬ī”(du©¼)ė┌ą┬─▄į┤Ų¹▄ć╩ął÷(ch©Żng)Ą─ė░ĒæČ╠Ģ║ĪŻ

ørŪęį┌ć°(gu©«)╝ęĄ─Ī░ļp╠╝æ(zh©żn)┬įĪ▒Ž┬Ż¼ą┬─▄į┤Ų¹▄ćū„×ķę╗éĆ(g©©)ųžę¬ųĖś╦(bi©Īo)Ż¼Ė³▓╗┐╔─▄ę“?y©żn)ķča(b©│)┘N═╦Ų┬Č°═Żų╣į÷ķL(zh©Żng)ĪŻ

į┌ę╗┬ĘĖ▀ĖĶ├═▀M(j©¼n)ų«║¾Ż¼ą┬─▄į┤▄ćįńęčė╔š■▓▀“ī(q©▒)äė(d©░ng)ūā│╔┴╦╩ął÷(ch©Żng)“ī(q©▒)äė(d©░ng)Ż¼Ī░öÓ─╠Ī▒▓ó▓╗Ģ■(hu©¼)ūĶĄKą┬─▄į┤Ų¹▄ćĄ─┤¾┌ģä▌(sh©¼)ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)