ą┬─▄į┤Ų¹▄ćĖ▀ØB═Ė╠ōīŹ(sh©¬)

▒╚üåĄŽ╝»łF(tu©ón)╝µ┐é▓├═§é„ĖŻį┌11į┬19╚šĄ─ę╗┤╬Ģ■(hu©¼)ūh╔Ž▀@śė┼ąöÓĪŻ

░┤ššć°(gu©«)äš(w©┤)į║▐k╣½Åd╚ź─Ļ░l(f©Ī)▓╝Ą─ĪČą┬─▄į┤Ų¹▄ć«a(ch©Żn)śI(y©©)░l(f©Ī)š╣ęÄ(gu©®)äØŻ©2021Ī¬2035─ĻŻ®ĪĘŻ¼╬ęć°(gu©«)ą┬─▄į┤Ų¹▄ćØB═Ė┬╩Ż©ą┬─▄į┤Ų¹▄ćą┬▄ćõN╩█┴┐š╝Ų¹▄ćą┬▄ćõN╩█┐é┴┐Ż®ŅA(y©┤)ėŗ(j©¼)į┌2025─Ļ▀_(d©ó)ĄĮ20%ĪŻ

Ą½Ė∙ō■(j©┤)│╦┬ō(li©ón)Ģ■(hu©¼)öĄ(sh©┤)ō■(j©┤)Ż¼Į±─Ļ9į┬å╬į┬ć°(gu©«)ā╚(n©©i)ą┬─▄į┤Ų¹▄ć┼·░l(f©Ī)┴┐┼c┴Ń╩█┴┐ØB═Ė┬╩ęčĮø(j©®ng)═¼Ģr(sh©¬)═╗ŲŲ┴╦20%Ą─ĻP(gu©Īn)┐┌ĪŻ1-10į┬ć°(gu©«)ā╚(n©©i)ą┬─▄į┤▄ć┴Ń╩█ØB═Ė┬╩▀_(d©ó)ĄĮ13%Ż¼▌^2020─Ļ5.8%Ą─ØB═Ė┬╩┤¾Ę∙╠ß╔²ĪŻ

ļm╚╗å╬į┬Ą─ØB═Ė┬╩┼c─ĻØB═Ė┬╩ā╔š▀Ą─ęŌ┴x▓ó▓╗ŽÓ═¼Ż¼Ą½┐╔ęį┐┤ĄĮą┬─▄į┤▄ć╩ął÷(ch©Żng)┤_īŹ(sh©¬)į÷ķL(zh©Żng)čĖ╦┘Ż¼│¼│÷▓╗╔┘╩ął÷(ch©Żng)Å─śI(y©©)š▀Ą─ŅA(y©┤)Ų┌ĪŻ

į┌7į┬Ą─ę╗┤╬▓╔įLųąŻ¼ąĪ∙iŲ¹▄毩NYSE:XPEVŻ®ČŁ╩┬ķL(zh©Żng)║╬ąĪ∙iį°ŅA(y©┤)ėŗ(j©¼)Ż¼ĄĮ2025─Ļ╚½ć°(gu©«)ą┬─▄į┤Ų¹▄ćą┬▄ćõN╩█ØB═Ė┬╩īó▀_(d©ó)ĄĮ35%ĪŻĄ½į┌╚²éĆ(g©©)į┬║¾Ą─Ī░1024Ī▒╗Ņäė(d©░ng)╚š╔ŽŲõīó2025─ĻŅA(y©┤)╣└ØB═Ė┬╩╠ßĖ▀ĄĮ┴╦50%ĪŻ▀@ę╗─┐ś╦(bi©Īo)╩Ūć°(gu©«)╝ę«a(ch©Żn)śI(y©©)ęÄ(gu©®)äØ─┐ś╦(bi©Īo)Ą─2.5▒ČĪŻ

ī”(du©¼)ė┌ą┬─▄į┤Ų¹▄ćØB═Ė┬╩│¼ŅA(y©┤)Ų┌Ą─┐ņ╦┘╠ß╔²Ż¼«a(ch©Żn)śI(y©©)µ£ŽÓĻP(gu©Īn)╚╦╩┐ūį╚╗╩Ūę╗Ų¼Üg║¶┬ĢĪŻ

░┤║╬ąĪ∙iŅA(y©┤)ėŗ(j©¼)ĄĮ2025─ĻØB═Ė┬╩▀_(d©ó)ĄĮ50%Ż¼ęŌ╬Čų°Įžų┴2025─Ļą┬─▄į┤▄ćī”(du©¼)ė┌«a(ch©Żn)śI(y©©)µ£╔ŽŽ┬ė╬Ą─ąĶŪ¾ę▓╩ŪęÄ(gu©®)äØĄ─2.5▒ČŻ¼─Ū├┤ą┬─▄į┤š¹▄ćĪóäė(d©░ng)┴”ļŖ│žĪó╔Žė╬Ą─▓─┴ŽŲ¾śI(y©©)╚į╚╗ėąŅA(y©┤)Ų┌ų«═ŌĄ─Š▐┤¾ąĶŪ¾║═╩ąųĄ╔Ž╔²┐šķgĪŻ

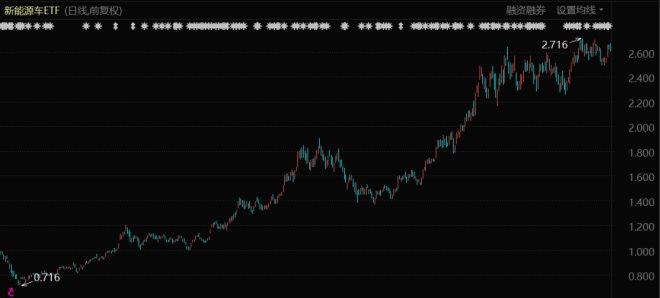

ą┬─▄į┤▄ćETF▒Ē¼F(xi©żn)Ż©2020─Ļ3į┬ų┴Į±Ż®

Ą½ī”(du©¼)ė┌ą┬─▄į┤Ų¹▄ćØB═Ė┬╩─▄ʱ│ų└m(x©┤)╠ß╔²Ż¼ęÓėą▓╗╔┘┐┤┐šĄ─┬Ģę¶ĪŻ

ųąć°(gu©«)Ų¹▄ć┴„═©ģf(xi©”)Ģ■(hu©¼)ą┬─▄į┤Ų¹▄ćĘųĢ■(hu©¼)├žĢ°ķL(zh©Żng)š┬║ļųĖ│÷Ż¼╚╝ė═▄ćĄ─õN┴┐Ž┬╗¼╩Ūė╔ė┌╚½Ū“╗»ąŠŲ¼╣®æ¬(y©®ng)▓╗ūŃįņ│╔Ą─Ż¼ą┬─▄į┤Ų¹▄ćĄ─ųį┬į÷ķL(zh©Żng)▀Ćų╗╩ŪĪ░│╦╠ōČ°╚ļĪ▒ĪŻ

┤╦═ŌŻ¼ą┬─▄į┤▄ćĄ─ØB═Ė┬╩ę▓│╩¼F(xi©żn)│÷ę╗Č©Ą─Ąžė“ąįŻ║ę╗Č■ŠĆ│Ū╩ąĄ─ØB═Ė┬╩Ė▀Ż¼ā╚(n©©i)ĻæĄ═ŠĆ│Ū╩ąĄ─ØB═Ė┬╩Ą═ĪŻ╬┤üĒ(l©ói)ę¬ØB═Ė▀M(j©¼n)║¾ę╗▓┐Ęų╩ął÷(ch©Żng)ėąę╗Č©ļyČ╚Ī¬Ī¬░čūŅĄ═╠ÄĄ─╣¹ūėš¬═Ļ┴╦Ż¼╩ŻŽ┬Ą─Ģ■(hu©¼)ļyš¬ą®ĪŻ

▀^(gu©░)╚źę╗─ĻĢr(sh©¬)ķg└’Ż¼ć°(gu©«)ā╚(n©©i)ą┬─▄į┤Ų¹▄ćØB═Ė┬╩Å─2020─ĻĄ─5.8%ĄĮĮ±─ĻŪ░10éĆ(g©©)į┬Ą─13%Ż¼▀@Ħäė(d©░ng)┴╦īÄĄ┬Ģr(sh©¬)┤·Īó┌MõhõćśI(y©©)Ą╚┤¾┼·«a(ch©Żn)śI(y©©)µ£Ų¾śI(y©©)Ą─╩ąųĄę╗┬Ę’j╔²Ż¼▀@ę╗ųĖś╦(bi©Īo)ī”(du©¼)ė┌═Č┘YĄ─ųžę¬ęŌ┴x▓╗čįČ°ė„ĪŻĄ½▀@ę╗ųĖś╦(bi©Īo)▒│║¾Ą─╠ōīŹ(sh©¬)Š┐Š╣╚ń║╬Ż¼ę▓ąĶę¬═Č┘Yš▀╠ßĖ▀Š»╠ĶŻ¼«ģŠ╣┼c┐ņ╦┘ØB═Ė┬╩═¼Ģr(sh©¬)│÷¼F(xi©żn)Ą─Ż¼╩Ū░┘▒Č╔§ų┴Ė³Ė▀Ą─╩ąė»┬╩╣└ųĄĪŻ

ØB═Ė┬╩öĄ(sh©┤)ūųĄ─╩¦šµ

š¹éĆ(g©©)Ų¹▄ć┤¾▒PĄ─«a(ch©Żn)õN┴┐╬«┐sĄ─ę“╦žųĄĄ├ĻP(gu©Īn)ūóŻ¼╦³į┌ę╗Č©│╠Č╚╔Ž╩╣Ą├ą┬─▄į┤Ų¹▄ćĄ─ØB═Ė┬╩öĄ(sh©┤)ūų╩¦šµĪŻ

2020─ĻŻ¼╬ęć°(gu©«)ą┬─▄į┤│╦ė├▄ćĄ─╩ął÷(ch©Żng)ØB═Ė┬╩×ķ5.8%Ż¼▒╦Ģr(sh©¬)▓╗╔┘ąąśI(y©©)ÖC(j©®)śŗ(g©░u)║═╚»╔╠Č╝ŅA(y©┤)£y(c©©)Ż¼2021─Ļć°(gu©«)ā╚(n©©i)ą┬─▄į┤Ų¹▄ć╩ął÷(ch©Żng)īóÅ─š■▓▀“ī(q©▒)äė(d©░ng)Ž“╩ął÷(ch©Żng)“ī(q©▒)äė(d©░ng)▐D(zhu©Żn)ūāĪŻ─┐Ū░üĒ(l©ói)┐┤▀@ę╗▐D(zhu©Żn)ūāŅH×ķ│╔╣”ĪŻ

ļm╚╗ą┬─▄į┤Ų¹▄ć«ö(d©Īng)Ž┬╚į╬┤ÅžĄūö[├ōča(b©│)┘NŻ¼Ą½╔ŽŲ¹╬Õ┴ŌĪó▒╚üåĄŽĪó╠ž╦╣└ŁĪóĪ░╬ĄąĪ└ĒĪ▒Ą╚ą┬─▄į┤▄ćŲ¾õN┴┐│÷¼F(xi©żn)┐ņ╦┘į÷ķL(zh©Żng)Ż¼Ž¹┘M(f©©i)š▀šJ(r©©n)┐╔Č╚┤¾┤¾╠ß╔²Ż¼ą┬─▄į┤ęč╩Ū┴ŪįŁų«ä▌(sh©¼)ĪŻ

Å─2016─ĻĄĮ2020─ĻŻ¼╬ęć°(gu©«)ą┬─▄į┤Ų¹▄ćØB═Ė┬╩Å─1%┐ņ╦┘╠ß╔²ĄĮ5%Ż¼ė├┴╦3─ĻČÓĢr(sh©¬)ķgŻ╗Å─╚ź─Ļų┴Į±Ż¼╬ęć°(gu©«)ą┬─▄į┤Ų¹▄ćØB═Ė┬╩Å─5.8%ĄĮĮ±─ĻŪ░10éĆ(g©©)į┬Ą─13%Ż¼āHė├┴╦▓╗ĄĮę╗─ĻĢr(sh©¬)ķgŻ¼▀@ĘNųĖöĄ(sh©┤)╝ē(j©¬)Ą─į÷ķL(zh©Żng)╦┘Č╚╩ŪīŹ(sh©¬)īŹ(sh©¬)į┌į┌Ą─ĪŻ

┐╔ęį┐┤ĄĮŻ¼Į±─Ļ1-10į┬Ż¼║Ļ╣ŌMINIĪó▒╚üåĄŽØhEVĪó└ĒŽļONEĪóąĪ∙iP7Ą╚▄ćą═ŽÓ▒╚╚ź─Ļ═¼Ų┌į÷ķL(zh©Żng)Č╝│¼▀^(gu©░)ę╗▒ČŻ¼═¼Ģr(sh©¬)Č╝╬╗┴ąĮ±─Ļą┬─▄į┤▄ćõN┴┐┼┼ąą░±Ū░┴ąĪŻ

Ūę╬╗ŠėĢ│õN░±Ū░┴ąĄ─▄ćą═Ż¼¤o(w©▓)šō╩Ū▒Ńę╦Ą─╬Õ┴ŌMINI▀Ć╩ŪųąĖ▀Č╦Ą─└ĒŽļONEŻ¼├µŽ“CČ╦Ą─╝ęė├▄ćą═įĮüĒ(l©ói)įĮČÓŻ¼Č°▓╗Ž±ęįŪ░ęį├µŽ“BČ╦Ż©ė├ė┌ūŌ┘UĪó│÷ūŌ▄ćĪó╣½äš(w©┤)▄毮š╝Į^┤¾ČÓöĄ(sh©┤)ĪŻ▀@ęŌ╬Čų°Ž¹┘M(f©©i)š▀ī”(du©¼)ė┌ą┬─▄į┤Ų¹▄ćĄ─šJ(r©©n)┐╔Č╚┤¾┤¾╠ßĖ▀┴╦ĪŻ

▓╗▀^(gu©░)Ż¼9į┬ć°(gu©«)ā╚(n©©i)ą┬─▄į┤Ų¹▄ć┼·░l(f©Ī)┴┐┼c┴Ń╩█┴┐ØB═Ė┬╩│¼20%Ż¼1-10į┬┴Ń╩█ØB═Ė┬╩▀_(d©ó)13%▒│║¾Ą─┤_ėąų°╠ž╩ŌĄ─▒│Š░ĪŻ─ŪŠ═╩ŪŲ¹▄ćĄ─«a(ch©Żn)õN┴┐╬«┐s┴╦Ż¼▀@╩╣Ą├š¹éĆ(g©©)ØB═Ė┬╩Ą─Ęų─ĖĪ¬Ī¬š¹éĆ(g©©)Ų¹▄ć┤¾▒PĄ─«a(ch©Żn)õN┴┐ūāąĪ┴╦Ż¼ØB═Ė┬╩ę“┤╦ŽÓæ¬(y©®ng)Ę┼┤¾ĪŻ

Č°«a(ch©Żn)õN┴┐Ą─╬«┐sŻ¼ę╗ĘĮ├µ╩Ūė╔ė┌Šė├±Ž¹┘M(f©©i)Ą─ŲŻ╚§Ż¼į┌ę▀Ūķ║═Įø(j©®ng)Ø·(j©¼)ē║┴”Ž┬┬╩Ž╚£p╔┘┴╦Ų¹▄ćĄ╚┤¾Ņ~ĘŪ▒žąĶŽ¹┘M(f©©i)ŲĘĄ─ų¦│÷Ż╗┴Ēę╗ĘĮ├µät╩Ūė╔ė┌ąŠŲ¼Č╠╚▒Ż¼╩╣Ą├Ų¹▄ć«a(ch©Żn)┴┐ėą╦∙£p╔┘ĪŻ

ųąć°(gu©«)Ų¹▄ć┴„═©ģf(xi©”)Ģ■(hu©¼)ą┬─▄į┤Ų¹▄ćĘųĢ■(hu©¼)├žĢ°ķL(zh©Żng)š┬║ļŠ═ųĖ│÷Ż¼ę“?y©żn)ķ╚╝ė═▄ćĄ─õN┴┐Ž┬╗¼╩Ūė╔ė┌╚½Ū“╗»ąŠŲ¼╣®æ¬(y©®ng)▓╗ūŃįņ│╔Ą─Ż¼ą┬─▄į┤Ų¹▄ć╩Ūʱį┌┤¾┴┐ōīš╝╚╝ė═▄ć╩ął÷(ch©Żng)▀ĆąĶį┘ė^▓ņĪŻ

Ė∙ō■(j©┤)ųąŲ¹ģf(xi©”)╣½▓╝öĄ(sh©┤)ō■(j©┤)Ż¼Į±─Ļ9į┬Ż¼Ų¹▄ć«a(ch©Żn)õNĘųäe▀_(d©ó)ĄĮ207.7╚f(w©żn)▌v║═206.7╚f(w©żn)▌vŻ¼═¼▒╚Ž┬ĮĄ17.9%║═19.6%Ż¼8į┬Ų¹▄ć«a(ch©Żn)õNĘųäe═Ļ│╔172.5╚f(w©żn)▌v║═179.9╚f(w©żn)▌vŻ¼═¼▒╚ĘųäeŽ┬ĮĄ18.7%║═17.8%ĪŻĄ½1-10į┬Ż¼Ų¹▄ć«a(ch©Żn)õN┴┐═¼▒╚į÷ķL(zh©Żng)┴╦5.4%║═6.4%ĪŻ

▀@ā╔éĆ(g©©)į┬š¹éĆ(g©©)Ų¹▄ć┤¾▒PĄ─«a(ch©Żn)õN┴┐▀^(gu©░)Ą═Ż¼»B╝ėą┬─▄į┤▄ć┐ņ╦┘Ę┼┴┐Ż¼╩Ūī¦(d©Żo)ų┬8Īó9į┬Ą─ą┬─▄į┤Ų¹▄ćØB═Ė┬╩╗¹Ė▀Ż©20%ū¾ė꯮Ą─ųžę¬įŁę“ĪŻ

ę“┤╦Ż¼š¹éĆ(g©©)Ų¹▄ć┤¾▒PĄ─«a(ch©Żn)õN┴┐╬«┐sĄ─ę“╦žųĄĄ├ĻP(gu©Īn)ūóŻ¼╦³į┌ę╗Č©│╠Č╚╔Ž╩╣Ą├ą┬─▄į┤Ų¹▄ćĄ─ØB═Ė┬╩öĄ(sh©┤)ūų╩¦šµĪŻĄ½╩ŪĮ±─Ļą┬─▄į┤▄ćõN┴┐┐ņ╦┘Ą─į÷ķL(zh©Żng)╩ŪīŹ(sh©¬)┤“?q©▒)ŹĄ─Ż¼▀@╩ŪŲõĖ▀ØB═Ė┬╩Ą─ų„ę¬ų¦ō╬ĪŻ

ŽÓ▒╚ų«Ž┬Ż¼Į±─ĻŪ░10éĆ(g©©)į┬Ą─ą┬─▄į┤Ų¹▄ćØB═Ė┬╩13%Ą─öĄ(sh©┤)ūųĖ³Š▀ėąģó┐╝ār(ji©ż)ųĄĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼ØB═Ė┬╩┼cŲš╝░┬╩╩Ūā╔éĆ(g©©)▓╗═¼Ą─Ė┼─ŅĪŻą┬─▄į┤Ų¹▄ćØB═Ė┬╩╩ŪųĖę╗Č©Ģr(sh©¬)Ų┌ā╚(n©©i)ą┬─▄į┤Ų¹▄ćõN┴┐š╝Ų¹▄ć┐éõN┴┐Ą─▒╚ųžŻ¼Č°Ųš╝░┬╩ät╩ŪųĖą┬─▄į┤Ų¹▄ć▒Żėą┴┐š╝Ų¹▄ć┐é▒Żėą┴┐Ą─▒╚ųžĪŻ

ėąöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴Į±─Ļ9į┬Ż¼╚½ć°(gu©«)ą┬─▄į┤Ų¹▄ć▒Żėą┴┐š╝Ų¹▄ć▒Żėą┴┐Ą─3.47%Ż¼▀h(yu©Żn)Ą═ė┌«ö(d©Īng)Ū░Ą─ą┬─▄į┤Ų¹▄ćØB═Ė┬╩ĪŻ

▓╗╚▌║÷ęĢĄ─ĮY(ji©”)śŗ(g©░u)ę“╦ž

įĮ═∙║¾═Ų▀M(j©¼n)Ż¼ą┬─▄į┤▄ćØB═Ėę¬├µī”(du©¼)Ą─Č╝╩ŪĪ░ļy┐ąĄ─╣ŪŅ^Ī▒ĪŻ

ą┬─▄į┤Ų¹▄ćØB═Ė┬╩▓╗╩Ū║å(ji©Żn)å╬Ą─ę╗ŚlŠĆØu▀M(j©¼n)Ż¼Į±─ĻŪ░10éĆ(g©©)į┬13%Ą─ą┬─▄į┤Ų¹▄ćØB═Ė┬╩▒│║¾ę▓┤µį┌ų°▓╗╚▌║÷ęĢĄ─ĮY(ji©”)śŗ(g©░u)ąįę“╦žŻ¼▀@ą®ę“╦žī”(du©¼)ą┬─▄į┤Ų¹▄ć║¾└m(x©┤)Ą─ØB═Ė▀M(j©¼n)│╠ėą▓╗ąĪĄ─ė░ĒæĪŻ

ūą╝Ü(x©¼)Ų╩╬÷ūįų„ŲĘ┼Ųą┬─▄į┤▄ćĄ─õN┴┐ĮY(ji©”)śŗ(g©░u)Ż¼Ųõųą┤µį┌ų°Ė▀ųąĄ═Č╦Ž¹┘M(f©©i)╩ął÷(ch©Żng)Ą─▓Ņ«ÉĪŻ

ā|ÜWŲ¹▄ćīó╬ęć°(gu©«)ą┬─▄į┤Ų¹▄ć╩ął÷(ch©Żng)▒╚ė„│╔Ąõą═Ą─Ī░åĪŌÅą═Ī▒╩ął÷(ch©Żng)ĪŻ║å(ji©Żn)Č°čįų«Ż¼╬ęć°(gu©«)ą┬─▄į┤Ų¹▄ćį┌Č©╬╗Ą═Č╦║═Ė▀Č╦Ą─ą┬─▄į┤Ų¹▄ć╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)┴”ÅŖ(qi©óng)ĪóØB═Ė┬╩Ė▀Ż¼Ą½į┌ųąČ╦╩ął÷(ch©Żng)ģsėąų°ŽÓ«ö(d©Īng)┤¾Ą─╩ął÷(ch©Żng)┐š╚▒ĪŻ

AutocarweeklyĄ─Įy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)ę▓ų¦│ų┴╦▀@ę╗ė^³c(di©Żn)Ż¼Ųõ£y(c©©)╦ŃĮY(ji©”)╣¹’@╩ŠŻ¼Į±─ĻĄ─1-8į┬Ż¼5╚f(w©żn)ęįŽ┬▄ćą═ųąą┬─▄į┤Ų¹▄ćĄ─ØB═Ė┬╩▀_(d©ó)ĄĮ┴╦¾@╚╦Ą─78.1%ĪŻ

Č°╩█ār(ji©ż)5╚f(w©żn)į¬ęį╔ŽĄ─ą┬─▄į┤Ų¹▄ćätš╣¼F(xi©żn)│÷Ī░▄ćār(ji©ż)įĮĖ▀ĪóØB═Ė┬╩įĮĖ▀Ī▒Ą─ęÄ(gu©®)┬╔ĪŻĮ±─Ļ1-8į┬Ż¼5-10╚f(w©żn)Ą─▄ćą═ØB═Ė┬╩×ķ5.4%Ż¼10-15╚f(w©żn)×ķ3.9%Ż¼15-20╚f(w©żn)×ķ7.9%Ż¼20-25╚f(w©żn)×ķ13.3%Ż¼25-30╚f(w©żn)×ķ14.1%Ż¼30-35╚f(w©żn)Ė▀▀_(d©ó)22%ĪŻ

Ą½▒Ŗ╦∙ų▄ų¬Ż¼5-20╚f(w©żn)į¬ār(ji©ż)╬╗ģ^(q©▒)ķgĄ─é„Įy(t©»ng)╚╝ė═▄ćžĢ½I(xi©żn)┴╦║▄┤¾ę╗▓┐ĘųŲ¹▄ćõN┴┐Ż¼ī┘ė┌╝ę═źĄ─ų„┴”▄ćą═Ż¼ę▓╩ŪŽ¹┘M(f©©i)╩ął÷(ch©Żng)ūŅ┤¾Ą─ąĶŪ¾╦∙į┌ĪŻ╚ń╣¹▓╗─▄╣źŽ▌▀@ę╗╩ął÷(ch©Żng)Ż¼─Ū├┤ą┬─▄į┤Ų¹▄ćĄ─ØB═ĖīóĢ■(hu©¼)├µ┼RūĶĄKĪŻ

ę“┤╦ę▓ėąė^³c(di©Żn)šJ(r©©n)×ķŻ¼Ī░åĪŌÅą═Ī▒Č°ĘŪĪ░╝ÅÕNą═Ī▒Ą─ą┬─▄į┤▄ć╩ął÷(ch©Żng)Ż¼’@╩Š│÷ą┬─▄į┤Ų¹▄ćŽ¹┘M(f©©i)▀Ć╬┤šµš²Ųš╝░ĪŻ

┤╦═ŌŻ¼«ö(d©Īng)Ž┬Ą─ą┬─▄į┤▄ćŽ¹┘M(f©©i)▀Ć┤µį┌├„’@Ą─Ąžė“ąį▓Ņ«ÉĪŻ

ęį▒▒╔ŽÅV╔Ņ║╝×ķ┤·▒ĒĄ─ę╗Č■ŠĆ│Ū╩ąą┬─▄į┤▄ćØB═Ė┬╩▌^Ė▀Ż¼į┌▀@ą®┤¾│Ū╩ąą┬─▄į┤▄ćųĖś╦(bi©Īo)ŽÓī”(du©¼)īÆ╦╔Ūęėą▓╗Ž▐ąą▓╗Ž▐╠¢(h©żo)Ą╚ā×(y©Łu)ä▌(sh©¼)Ż¼ę“Č°Ė³╩▄Ž¹┘M(f©©i)š▀ÜgėŁŻ¼╦¹éāŲš▒ķ┘Å(g©░u)ų├20╚f(w©żn)į¬ęį╔ŽĄ─Ė▀Č╦ą┬─▄į┤Ų¹▄ćŻ╗

Č°ā╚(n©©i)ĻæĄ─╚²╦─ŠĆ│Ū╩ąą┬─▄į┤▄ćØB═Ė┬╩▌^Ą═Ż¼Ūę┘Å(g©░u)┘I▄ćą═╔ŽČÓ×ķ10╚f(w©żn)ęįŽ┬Ą─Ą═Č╦ą┬─▄į┤Ų¹▄ćĪŻ▀@ą®│Ū╩ąĄ─Ž¹┘M(f©©i)š▀╝ę└’═©│Żų╗ōĒėąę╗┼_(t©ói)Ų¹▄ćŻ¼▓óŪę│÷ė┌«ö(d©Īng)Ž┬ļŖäė(d©░ng)▄ć?y©ón)m(x©┤)║Į║═╩█ār(ji©ż)Ą─┐╝æ]Ż¼╝āļŖäė(d©░ng)Ų¹▄ć═∙═∙║▄ļy│╔×ķ╦¹éāĄ─╩ū▀xĪŻ

ą┬─▄į┤Ų¹▄ćĄ─ØB═Ė┬╩║═╝╝ąg(sh©┤)│╔╩ņĪóŽ¹┘M(f©©i)ą─└ĒĪó╗∙ĄA(ch©│)įO(sh©©)╩®Ą╚Č╝ėąĻP(gu©Īn)ĪŻČ°▀@ą®ę“╦ž▓óĘŪ╩Ū▄ćŲ¾ų„ė^╔Ž┐╔ęįĖ─ūāĄ─ĪŻ

įĮ═∙║¾═Ų▀M(j©¼n)Ż¼ą┬─▄į┤▄ćØB═Ėę¬├µ┼RĄ─Č╝╩ŪĪ░ļy┐ąĄ─╣ŪŅ^Ī▒ĪŻę¬┤“ķ_(k©Īi)5-20╚f(w©żn)į¬ār(ji©ż)╬╗Ą─╚╝ė═▄ćÅŖ(qi©óng)ä▌(sh©¼)ģ^(q©▒)ķgŻ¼ę¬š╝ō■(j©┤)╚²╦─ŠĆ│Ū╩ą╩ął÷(ch©Żng)Ż¼ę¬ėąūŃē“Ą─╗∙ĄA(ch©│)įO(sh©©)╩®Ė▓╔w┼õ╠ūŻ¼Č╝╩Ū▓╗ąĪĄ─╠¶æ(zh©żn)ĪŻ

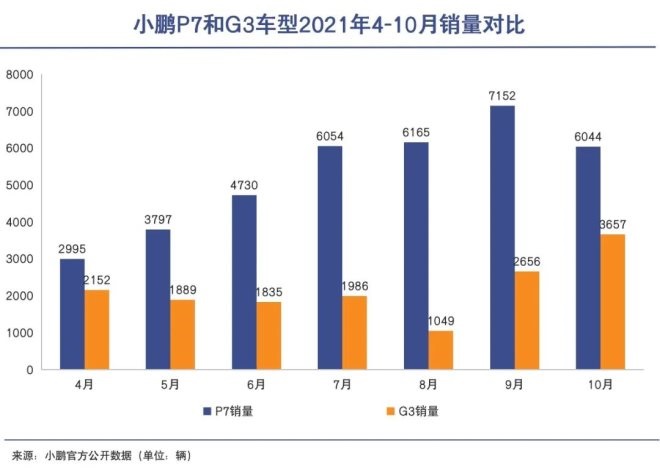

ęįąĪ∙iŲ¹▄ć×ķ└²Ż¼Ųõ═Ų│÷Ą─G3Č©╬╗ė┌14.98-19.98╚f(w©żn)į¬Ą─ųąĄ═Č╦╩ął÷(ch©Żng)Ż¼ę▓╩Ū«ö(d©Īng)Ū░╚╝ė═▄ćĄ─ų„┴„ār(ji©ż)Ė±ģ^(q©▒)ķgŻ¼═¼Ģr(sh©¬)ę▓▀mæ¬(y©®ng)╚²╦─ŠĆ│Ū╩ąŠė├±Ą─Ž¹┘M(f©©i)╦«ŲĮĪŻĄ½G3Ą─õN┴┐▀h(yu©Żn)Ą═ė┌Č©╬╗ųąĖ▀Č╦Ą─P7Ż©ār(ji©ż)Ė±į┌22.99-34.99╚f(w©żn)į¬ų«ķgŻ®Ż¼Ūęėą▓┐ĘųG3▄ćą═│÷╩█Įo┴╦BČ╦│÷ąąŲĮ┼_(t©ói)Ż¼īŹ(sh©¬)ļHĄ─CČ╦õN┴┐öĄ(sh©┤)ūųę¬Ė³Ą═ĪŻ

ĘųŲńŻ║ØB═Ė┬╩─▄ʱ│ų└m(x©┤)╠ß╔²%3F

╩ął÷(ch©Żng)Ė„ĘĮī”(du©¼)ė┌╬┤üĒ(l©ói)Äū─Ļć°(gu©«)ā╚(n©©i)ą┬─▄į┤Ų¹▄ćØB═Ė┬╩Ą─ŅA(y©┤)Ų┌ę▓┤µį┌ų°▓╗ąĪĄ─ĘųŲńĪŻ

│╦┬ō(li©ón)Ģ■(hu©¼)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Į±─Ļ10į┬ą┬─▄į┤▄ćć°(gu©«)ā╚(n©©i)┴Ń╩█ØB═Ė┬╩18.8%Ż¼▌^9į┬Ą─21.1%ėą╦∙Ž┬ĮĄĪŻ

Å─å╬į┬Ą─öĄ(sh©┤)ō■(j©┤)ūāäė(d©░ng)ųą▓╗ļy┐┤│÷Ż¼ą┬─▄į┤Ų¹▄ćå╬į┬ØB═Ė┬╩öĄ(sh©┤)ō■(j©┤)Ą─Ī░╩¦šµĪ▒Ż¼ęį╝░ą┬─▄į┤Ų¹▄ćį┌Ųš╝░▀^(gu©░)│╠ųą┤µį┌Ą─▓╗ĘĆ(w©¦n)Č©ąįĪŻ

ę“┤╦Ż¼╩ął÷(ch©Żng)Ė„ĘĮī”(du©¼)ė┌╬┤üĒ(l©ói)Äū─Ļć°(gu©«)ā╚(n©©i)ą┬─▄į┤Ų¹▄ćØB═Ė┬╩Ą─ŅA(y©┤)Ų┌ę▓┤µį┌ų°▓╗ąĪĄ─ĘųŲńĪŻ

śĘ(l©©)ė^Ą─ė^³c(di©Żn)╚ń═§é„ĖŻŻ¼šJ(r©©n)×ķ├„─Ļ─ĻĄūŅA(y©┤)ėŗ(j©¼)ć°(gu©«)ā╚(n©©i)ą┬─▄į┤Ų¹▄ćØB═Ė┬╩┐╔ęįĖ▀▀_(d©ó)35%Ż¼╚ń║╬ąĪ∙išJ(r©©n)×ķ2025─ĻŅA(y©┤)╣└ØB═Ė┬╩īó▀_(d©ó)ĄĮ50%Ż¼Č╝┤¾┤¾│¼│÷ŅA(y©┤)Ų┌ĪŻ

õćļŖŠ▐Ņ^éāĮ³Ų┌»é┐±Ą─öU(ku©░)«a(ch©Żn)ąąäė(d©░ng)Ż¼╦Ų║§ę▓ų¦│ų▀@ę╗śĘ(l©©)ė^ŅA(y©┤)Ų┌ĪŻ11į┬17╚šŻ¼ųą║ĮõćļŖą¹▓╝Ż¼ĄĮ2025─ĻŻ¼ųą║ĮõćļŖĄĮĄ─«a(ch©Żn)─▄ęÄ(gu©®)äØīó│¼▀^(gu©░)500GWhŻ¼ŽÓ▒╚╩ął÷(ch©Żng)ŅA(y©┤)Ų┌╔Žš{(di©żo)Ę∙Č╚│¼▀^(gu©░)80%ĪŻ─┐Ū░«a(ch©Żn)─▄×ķ28GWhĄ─ć°(gu©«)▄ÄĖ▀┐ŲŻ¼ę▓īó┤╦Ū░2025─ĻĄ─100GWh«a(ch©Żn)─▄─┐ś╦(bi©Īo)╔Žš{(di©żo)š¹×ķ300GWhĪŻ²łŅ^īÄĄ┬Ģr(sh©¬)┤·ätį┌8į┬Š═ą¹▓╝┴╦Š▐Ņ~Ą─Č©į÷ėŗ(j©¼)äØė├ė┌öU(ku©░)«a(ch©Żn)ĪŻ

š¹▄ćÅS╔╠ę▓╩Ū▓╗ÕžČÓūīĪŻÅVŲ¹ėŗ(j©¼)äØĄĮ2025─ĻŻ¼īŹ(sh©¬)¼F(xi©żn)ūįų„ŲĘ┼Ų╚½├µļŖÜŌ╗»Ż¼ą┬─▄į┤Ų¹▄ćš╝ūįų„ŲĘ┼ŲĄ─▒╚└²▀_(d©ó)ĄĮ50%ĪŻķL(zh©Żng)│ŪŲ¹▄ćį┌Į±─Ļ6į┬╠ß│÷2025─Ļ╚½Ū“─ĻõN┴┐400╚f(w©żn)▌vĄ──┐ś╦(bi©Īo)Ż¼Ųõųą80%×ķą┬─▄į┤Ų¹▄ćĪŻ

▓╗Ž±▒╚üåĄŽ║═ąĪ∙ię╗śėĪ░╝ż▀M(j©¼n)Ī▒Ż¼ąąśI(y©©)īŻ╝ę║═ė^▓ņš▀═¼śė┐┤║├ą┬─▄į┤Ų¹▄ćĄ─ØB═Ė┬╩╠ß╔²īó│¼▀^(gu©░)ęÄ(gu©®)äØ░▓┼┼ĪŻ

ųąą┼Į©═Č╩ūŽ»Įø(j©®ng)Ø·(j©¼)īW(xu©”)╝ę³S╬─زį┌Į³Ų┌ųĖ│÷Ż¼╬ęć°(gu©«)ą┬─▄į┤Ų¹▄ćąąśI(y©©)ėą═¹╠ßŪ░▀_(d©ó)│╔20%ØB═Ė┬╩─┐ś╦(bi©Īo)Ż╗│╦┬ō(li©ón)Ģ■(hu©¼)├žĢ°ķL(zh©Żng)┤▐¢|śõät▒Ē╩ŠŻ¼2021╚½─Ļą┬─▄į┤▄ćØB═Ė┬╩ėą═¹═╗ŲŲ15%Ż¼š╣═¹2022─ĻĄ─ą┬─▄į┤│╦ė├▄ć╩ął÷(ch©Żng)ØB═Ė┬╩ėą═¹═╗ŲŲ20%ĪŻ▀@ęŌ╬Čų°ØB═Ė┬╩│¼20%Ą──┐ś╦(bi©Īo)īó╠ßŪ░╚²─Ļ═Ļ│╔ĪŻ

Ą½ę▓ėą┐┤┐šĄ─ė^³c(di©Żn)ätšJ(r©©n)×ķŻ¼«ö(d©Īng)Ū░Ą─ą┬─▄į┤├„ąŪ▄ćą═Ą─õN┴┐Ż©║Ļ╣ŌMINIĪó└ĒŽļONEĪó╬ĄüĒ(l©ói)ES6ĪóąĪ∙iP7Ą╚Ż®╗∙▒ŠĄĮ┴╦śOŽ▐Ż¼╬┤üĒ(l©ói)╔Ž╔²┐šķg▌^ąĪŻ¼«ö(d©Īng)░čūŅ╚▌ęūš╝ŅI(l©½ng)Ą─╩ął÷(ch©Żng)š╝ō■(j©┤)ų«║¾Ż¼╩ŻŽ┬Ą─Č╝╩ŪĪ░ė▓╣ŪŅ^Ī▒ĪŻ

īæį┌ūŅ║¾

ą┬─▄į┤Ų¹▄ćØB═Ė┬╩─▄ʱŠS│ų«ö(d©Īng)Ū░Ą─ÅŖ(qi©óng)ä┼ä▌(sh©¼)─▄Ż¼│ų└m(x©┤)╠ß╔²%3F

─┐Ū░╩ął÷(ch©Żng)Ą─ō·(d©Īn)æn╝»ųąį┌ā╔éĆ(g©©)ĘĮ├µŻ¼ę╗╩Ū«ö(d©Īng)Ū░¤ßõN▄ćą═─▄ʱ▒Ż│ųķL(zh©Żng)ŪÓŻ╗Č■╩Ūą┬▄ćą═Ż©ė╚Ųõ╩Ū┼c«ö(d©Īng)Ū░¤ßõN┐Ņą╬│╔▓Ņ«É╗»Ą─ųąČ╦▄ćą═Ż®─▄ʱ┤“ķ_(k©Īi)╩ął÷(ch©Żng)Ż¼▀@ā╔ŅÉ«a(ch©Żn)ŲĘĄ─õN┴┐ū▀ä▌(sh©¼)ųĄĄ├═Č┘Yš▀ĻP(gu©Īn)ūóĪŻ

ė╚Ųõ╩Ū║¾š▀Ż¼«ö(d©Īng)Ū░░³└©ąĪ∙iP5Īó┤¾▒ŖID.3Īó┴Ń┼▄C11Īó▒╚üåĄŽį¬PLUSĄ╚ą┬▄ćą═Č╝į┌ų„╣źųąČ╦╩ął÷(ch©Żng)Ż¼╦³éāār(ji©ż)Ė±ģ^(q©▒)ķgŲš▒ķį┌10╚f(w©żn)-20╚f(w©żn)į¬ų«ķgŻ¼╩Ū╚╝ė═▄ćĄ─ÅŖ(qi©óng)ä▌(sh©¼)ār(ji©ż)╬╗Č╬Ż¼ę▓Ė³╝ėĘ¹║Ž╚²╦─ŠĆ│Ū╩ąŠė├±Ą─Ž¹┘M(f©©i)╦«ŲĮĪŻ

╦³éā─▄ʱĒś└¹┐ąŽ┬Ī░ė▓╣ŪŅ^Ī▒Ż¼┤“ķ_(k©Īi)ą┬╩ął÷(ch©Żng)Ż¼ī”(du©¼)ė┌ą┬─▄į┤▄ćØB═Ė┬╩Ą─╠ßĖ▀ėąų°ųžę¬ęŌ┴xĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)