╗©╣Ō330ā|Ż¼žōé∙┬╩53ŻźŻ¼ĒśžSČ■ø_Ė█Į╗╦∙

│÷ŲĘ/õ\žöĮø

ū„š▀/īO∙iįĮ

ÜvĢr░╦éĆį┬Ż¼ĒśžSø_ō¶Ė█Į╗╦∙ĮKė┌ėą┴╦═╗ŲŲąį▀Mš╣ĪŻ

5į┬31╚šŻ¼ūC▒O(ji©Īn)Ģ■░l(f©Ī)▓╝ĻPė┌ĒśžS┐ž╣╔╣╔Ę▌ėąŽ▐╣½╦ŠŠ│═Ō░l(f©Ī)ąą╔Ž╩ąéõ░Ė═©ų¬Ģ°ĪŻ═©ų¬’@╩ŠŻ¼ĒśžSėŗäØį┌ŽŃĖ█┬ō(li©ón)Į╗╦∙Æņ┼ŲŻ¼░l(f©Ī)ąą┴┐Ė▀▀_6.25ā|╣╔ĪŻ

į┌─├ĄĮĪ░Ė█╣╔═©ąąūCĪ▒ų«║¾Ż¼6į┬28╚šŻ¼ĒśžS┐ž╣╔╣╔Ę▌ėąŽ▐╣½╦ŠČ■┤╬▀fĮ╗Ė░Ė█šą╣╔Ģ°Ż¼Ė▀╩óĪó╚A╠®ć°ļHĪó─”Ė∙┤¾═©×ķ┬ō(li©ón)Ž»▒Ż╦]╚╦ĪŻ

▀@ę▓╩ŪĒśžSūį2023─Ļ8į┬21╚šęįüĒŻ¼Ą┌Č■┤╬ø_ō¶Ė█Į╗╦∙ĪŻ╚ń╣¹ūŅĮK│╔ąąŻ¼ĒśžS┐ž╣╔īó│╔×ķć°ā╚Ą┌ę╗╝ęīŹ¼FĪ░A+HĪ▒ā╔Ąž╔Ž╩ąĄ─┐ņ▀f╣½╦ŠĪŻ

ć°ā╚Ž┬╗¼Ż¼ŠĒŽ“ć°═Ō

ū„×ķ╚½Ū“Ą┌╦─┤¾ŠC║Ž╬’┴„Ę■äš╠ß╣®╔╠Īóüåų▐Ąžģ^(q©▒)ūŅ┤¾Ą─ŠC║Ž╬’┴„Ę■äš╠ß╣®╔╠Ż¼ĒśžSĄ─╝ęĄū┐╔ų^╩Ū╩«Ęųą█║±ĪŻ

ō■šą╣╔Ģ°’@╩ŠŻ¼Įžų┴2023─Ļ12į┬31╚šŻ¼ĒśžSōĒėąĖ▓╔w202éĆć°╝ę║═Ąžģ^(q©▒)Ą─²ŗ┤¾╚½Ū“┼õ╦═ŠWĮjŻ¼▀\ĀI103╝▄’wÖC║═│¼▀^20╚f▌v▄ć▌vŻ¼Ęųäe╩Ūüåų▐ūŅ┤¾Ą─┐š▀\ÖCĻĀ║═Ļæ▀\▄ćĻĀĪŻ

²ŗ┤¾Ą─▀\▌öŠWĮjęŌ╬Čų°ėą²ŗ┤¾Ą─Ž¹┘M╚║¾wŻ¼Įžų┴2023─Ļ12į┬31╚šŻ¼ĒśžSōĒėą╝s200╚f╗Ņ▄Sį┬ĮY┐═æ¶║═╝s6.63ā|╔óå╬┐═æ¶ĪŻ

Å─╝ł├µ╔ŽĄ─öĄō■üĒ┐┤Ż¼ĒśžS¤oę╔╩ŪĘŪ│Ż└¹║├IPOŻ¼Ą½īŹļHė»└¹ģsø]ėą╝ł├µ╔ŽĄ─║├┐┤ĪŻ

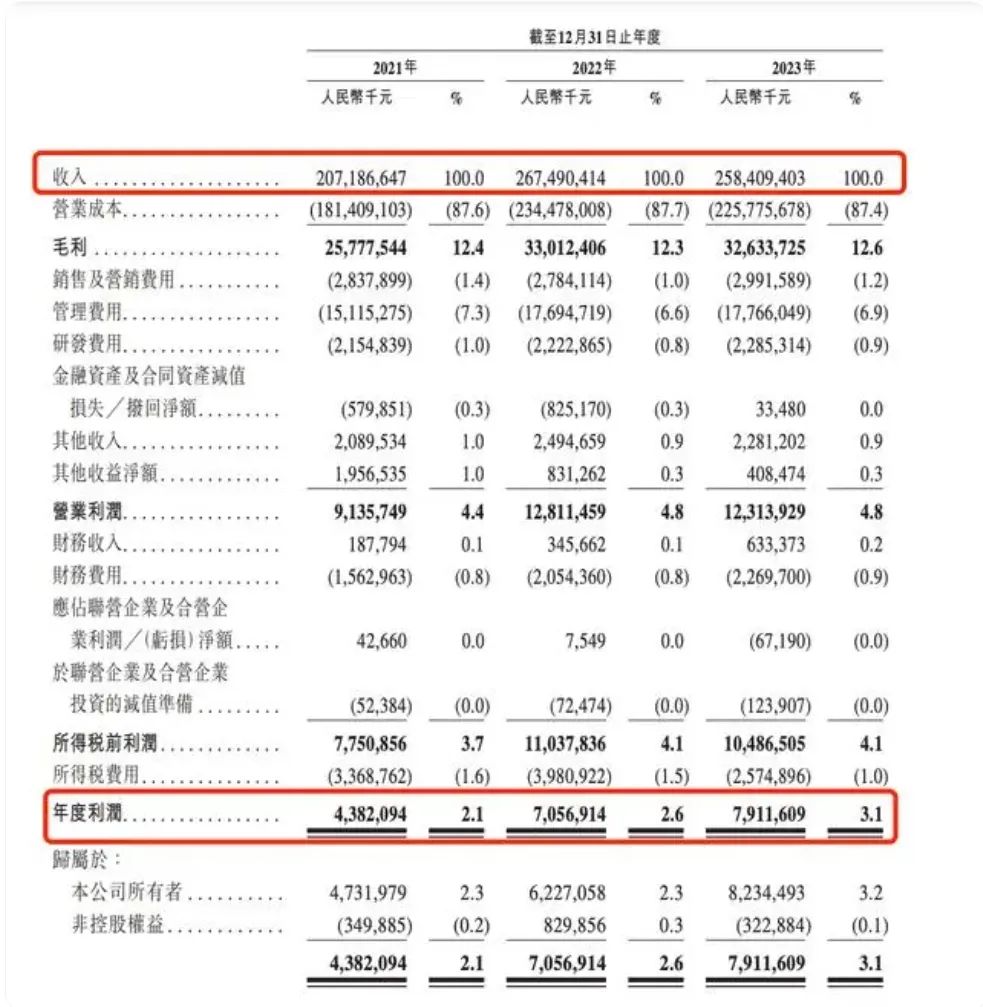

į┌2023─ĻŻ¼ĒśžSīŹ¼FĀI╩š┐éŅ~×ķ2584.09ā|į¬Ż¼ĀI╩š═¼▒╚Ž┬ĮĄ3.39%ĪŻ▀@éĆöĄō■ī”▒╚╚ź─ĻüĒšfŻ¼¤oę╔╩ŪĘNĘŪ│Żć└ųžĄ─Ą╣═╦ĪŻ

į┌2022─ĻŻ¼ĒśžSīŹ¼FĀI╩š┐éŅ~×ķ2674.9ā|į¬Ż¼ĀI╩š═¼▒╚į÷Ę∙×ķ29.1%ĪŻĄ╚ĄĮ┴╦2023─ĻŻ¼į÷Ę∙Š═ūā│╔┴╦Ž┬ĮĄĪŻ

╝ÜĘųĄĮŠ▀¾wśI(y©©)䚯¼ĒśžS╣®æ¬µ£╝░ć°ļHśI(y©©)äšį┌2023─ĻŽ┬╗¼├„’@ĪŻ2023─ĻŻ¼╣½╦Š╣®æ¬µ£╝░ć°ļHśI(y©©)䚥─ĀI╩šÅ─878.7ā|į¬ĮĄų┴599.8ā|į¬Ż¼═¼▒╚Ž┬ĮĄ31.7%ĪŻ

ī”ė┌2023─ĻĀI╩š▓╗╝čŻ¼ĒśžSĮoėĶĄ─ĮŌßī╩ŪŻ║ų„ę¬ė╔ė┌ć°ļH┐š║Ż▀\ąĶŪ¾╝░▀\ārÅ─2022╔Ž░ļ─ĻĄ─Üv╩ĘĖ▀╬╗┤¾Ę∙╗ž┬õų┴2019─Ļ╩ął÷│ŻæB(t©żi)╗»Ž┬Ą─╦«ŲĮŻ¼Å─Č°ė░Ēæ2023─Ļ╣½╦Šć°ļHžø▀\╝░┤·└ĒśI(y©©)䚥─╩š╚ļį÷╦┘Ż¼Ą½░ķļSąĶŪ¾┼c▀\ārų╝ŠŲ¾ĘĆ(w©¦n)Ż¼╩š╚ļĮĄĘ∙│ų└m(x©┤)╩ššŁĪŻ

ĒśžSšą╣╔Ģ°

│²┴╦ė»└¹Ž┬╗¼ų«═ŌŻ¼ĒśžSę▓į┌šą╣╔Ģ°ųą├„┤_šf├„ūį╝║Ą─╬┤üĒėŗäØŻ¼Ųõųą░³└©╚²éĆĘĮŽ“Ż║

ę╗Ż║╠ß╔²į┌üåų▐Ż©╠žäe╩Ū¢|─ŽüåŻ®Ą─╬’┴„Ę■äš╝░ŠWĮjĖ▓╔wŻ╗Č■Ż║ėą▀xō±ąįĄž▀Mąąæ(zh©żn)┬į┼e┤ļŻ¼░³└©▓ó┘ÅĪóæ(zh©żn)┬į┬ō(li©ón)├╦Īó║Ž┘YŲ¾śI(y©©)╗“Ųõ╦¹╔┘öĄ═Č┘YŻ╗╚²Ż║╔²╝ēų▐ļH╬’┴„ŠWĮj║═╗∙ĄAįO╩®ĪŻ

čįŽ┬ų«ęŌŻ¼Š═╩Ū┐ņ▀f│÷║ŻŻ¼ū▀Ž“ć°ļH╩ął÷Ż¼īżšęą┬į÷┴┐ĪŻ

į┌«öŽ┬Ż¼│÷║ŻęčĮø╩Ū├┐éĆ┐ņ▀fŠ▐Ņ^Ą─▒ž▀xĒŚĪŻć°ļH┐ņ▀fĄ─╚²Š▐Ņ^FedExĪóUPSĪóDHLęčĮø│įŽ┬┤¾░ļć°ļH╩ął÷Ż¼Š═▀Bć°ā╚Ą─ėč╔╠éāŻ¼Č╝ęčĮøŠĒĄĮ┴╦ć°═ŌĪŻ

─┐Ū░Ż¼Š®¢|╬’┴„ęčĮøį┌╚½Ū“ōĒėąĮ³90éĆ║Ż═Ōé}Īó▒ŻČÉé}Īóų▒Ó]é}Ż¼╬’┴„╣®æ¬µ£Ę■äšĖ▓╔w╚½Ū“ČÓöĄć°╝ę║═Ąžģ^(q©▒)Ż╗▓╦°BĪ░╚½Ū“5╚š▀_Ī▒śI(y©©)äšęčĮøĖ▓╔wėóć°Īó╬„░Óč└Īó║╔╠mĪó▒╚└¹ĢrĪóĄ┬ć°Īó├└ć°ĪóĘ©ć°Īó╔│╠žĪó╚š▒ŠĄ╚Ąžģ^(q©▒)ĪŻĪ░╚½Ū“10╚š▀_Ī▒Ė³╩ŪĖ▓╔w┴╦100ČÓéĆć°╝ę║═Ąžģ^(q©▒)ĪŻ

ī”ĒśžSüĒšfŻ¼Žļę¬į┌ć°ļH╩ął÷īżŪ¾ą┬į÷┴┐Ż¼¤oę╔╩Ūę╗ł÷ā╚ŠĒć└ųžĄ─╣źłįæ(zh©żn)ĪŻ

╗©╣Ō330ā|Ż¼ļpųžIPO╗I┘YĮ

ī”ė┌╔Ž╩ąIPOŻ¼ĒśžSėąų°▓╗╔┘Ą─Ī░║┌Üv╩ĘĪ▒ĪŻūŅ│÷├¹Ą─Š═╩ŪŲõäō(chu©żng)╩╝╚╦═§ąl(w©©i)Ż¼į┌2011─Ļ╣½ķ_░l(f©Ī)▒Ē▀^Š▄Į^╔Ž╩ąĄ─čįšōŻ║

Ī░╔Ž╩ąĄ─║├╠ĤoĘŪ╩Ū╚”ÕXŻ¼ĒśžSę▓╚▒ÕXŻ¼Ą½ĒśžS▓╗─▄×ķ┴╦ÕXČ°╔Ž╩ąĪŻ╔Ž╩ą║¾Ż¼Ų¾śI(y©©)Š═ūā│╔ę╗éĆ┘ŹÕXĄ─ÖCŲ„Ż¼├┐╠ņ╣╔ārĄ─ūāäėČ╝Ā┐äėų°Ų¾śI(y©©)Ą─╔±ĮøŻ¼ī”Ų¾śI(y©©)╣▄└Ē╩Ū▓╗└¹Ą─ĪŻĪ▒

▀@Ę¼Ī░Ę┤╔Ž╩ąčįšōĪ▒ļm╚╗öSĄžėą┬ĢŻ¼Ą½╩Ū─╬║╬ėč╔╠éā▓╗┼õ║ŽĪŻ

«öĢr═Ō╠¢Ī░╦─═©ę╗▀_Ż©╔Ļ═©ĪółA═©Īóųą═©Īó░┘╩└ģR═©ĪóĒŹ▀_Ż®Ī▒Ą─┐ņ▀fŠ▐Ņ^éāį┌2015─Ļę└┤╬ĄŪĻæ┘Y▒Š╩ął÷Ż║

2015─Ļ12į┬Ż¼╔Ļ═©┐ņ▀fĖ█╣╔╔Ž╩ąŻ╗2016─Ļ4į┬Ż¼łA═©╦┘▀fĮĶÜżA╣╔╔Ž╩ąŻ╗2016─Ļ10į┬Ż¼ųą═©┐ņ▀fį┌╝~Į╗ęū╦∙╔Ž╩ąŻ╗2017─Ļ1į┬Ż¼ĒŹ▀_╣╔Ę▌į┌A╣╔╔Ž╩ąŻ╗2017─Ļ9į┬Ż¼░┘╩└╝»łFį┌╝~Į╗╦∙Æņ┼Ų╔Ž╩ąĪŻ

č█┐┤ėč╔╠éā╗“A╣╔╗“Ė█╣╔╗“├└╣╔│╔╣”╔Ž╩ąŻ¼═§ąl(w©©i)║═ĒśžSķ_╩╝ū°▓╗ūĪ┴╦Ż¼═©▀^╩š┘ÅA╣╔╣½╦ŠČ”╠®ą┬▓─Ż¼▀Mąąę╗ŽĄ┴ą┘Y▒Š▓┘ū„üĒĮĶÜż╔Ž╩ąŻ¼ūŅĮK2017─Ļ2į┬23╚šį┌╔ŅĮ╗╦∙│╔╣”Æņ┼ŲŻ¼ė╔Ī░Č”╠®ą┬▓─Ī▒ūāĖ³×ķĪ░ĒśžS┐ž╣╔Ī▒ĪŻ

╔Ž╩ą║¾Ż¼ĒśžS┐ž╣╔░l(f©Ī)ąąČÓ▌åČ©į÷Īó┐╔▐Dé∙Ż¼╚┌┘Y│¼330ā|į¬ĪŻ

─├ĄĮ330ā|┘YĮų«║¾Ż¼ĒśžSķ_╩╝Ė▀┼e┐ņ┤“Ż¼═Č╚ļ┤¾┴┐┘YĮė├ė┌╦┘▀\įOéõūįäė╗»╔²╝ēĪó║Į▓─┘Åų├ŠSą▐ĪóĻæ┬Ę▀\┴”╠ß╔²Ą╚ĒŚ─┐ĪŻ

ŲõųąūŅ┤¾╩ų╣PĄ─▓┘ū„Ż¼Š═╩Ū║■▒▒ȧų▌ÖCł÷▐D▀\ųąą─Ą─Į©įOĪŻÅ─2022─Ļ7į┬17╚šĮ©│╔═Č▀\Ż¼¼Fęčķ_═©žø▀\║ĮŠĆ73ŚlĪŻ2023─ĻŻ¼įōÖCł÷ęč═Ļ│╔žøÓ]═╠═┬┴┐24.53╚f揯¼2024─Ļ─┐ś╦ų▒ųĖ120╚fćŹĪŻ

ĒśžS┤╦Ū░┼¹┬ČŻ¼ę└ō■│ų╣╔▒╚└²Ż¼į┌š¹éĆȧų▌ÖCł÷╣ż│╠Ą─│÷┘YŅAėŗ│¼200ā|į¬ĪŻ

│²┴╦ą▐Į©ÖCł÷ų«═ŌŻ¼ĒśžS▀Ć═©▀^▓ó┘ÅüĒ═žš╣śI(y©©)äš░µłDĪŻ

2018─Ļ3į┬Ż¼ĒśžS│Ō┘Y17ā|į¬╩š┘ÅÅV¢|ą┬░Ņ╬’┴„71%Ą─╣╔Ę▌Ż╗2018─Ļ4į┬Ż¼ĒśžS│Ō┘Y1ā|├└į¬╚ļ╣╔├└ć°╬’┴„Ę■äšŲĮ┼_FlexportŻ╗2018─Ļ10į┬Ż¼ĒśžS│Ō┘Y55ā|╩š┘Å┴╦Ą┬ć°Ó]š■Čž║└╝»łFŻ©DHLŻ®Ż╗2021─Ļ9į┬Ż¼ĒśžS│Ō┘Y175.55ā|Ė█į¬╩š┘Åį┌Ė█╣╔╔Ž╩ąĄ─╝╬└’╬’┴„51.5%Ą─╣╔Ę▌ĪŻ

ę╗ŽĄ┴ą┤¾╩ų╣PĄ─▓┘ū„Ž┬Ż¼ĒśžS330ā|┘YĮęč╚╗Ž¹║─┤∙▒MŻ¼žōé∙ęÄ(gu©®)─Ż▓╗öÓ┼╩╔²ĪŻį┌šą╣╔Ģ°ųą┐╔ęį┐┤ĄĮŻ¼2018-2023─ĻŻ¼ĒśžSĄ─žōé∙ęÄ(gu©®)─ŻęčĮøÅ─347ā|į¬┼╩╔²ų┴1182ā|į¬Ż¼┘Y«ažōé∙┬╩Å─48%╔Ž╔²ĄĮ53%ĪŻ

¼FĮ┴„└¦ļyŻ¼žōé∙ęÄ(gu©®)─Ż╝żį÷Ż¼į┌╚ń┤╦ē║┴”Ž┬Ż¼▀xō±Ė█╣╔Č■┤╬╔Ž╩ąüĒ─╝╝»┘YĮŻ¼Š═│╔┴╦ūŅ║├Ą─▀xō±ĪŻ

┐ņ▀f┘ÉĄ└į÷┴┐▓╗į÷└¹

Į³╚šŻ¼ć°╝ęÓ]š■Šų░l(f©Ī)▓╝╣½▓╝┴╦2024─Ļ╔Ž░ļ─ĻÓ]š■ąąśI(y©©)▀\ąąŪķørŻ¼öĄō■’@╩ŠŻ¼╔Ž░ļ─Ļ╬ęć°┐ņ▀fśI(y©©)äš┴┐└█ėŗ═Ļ│╔801.6ā|╝■Ż¼═¼▒╚į÷ķL23.1%Ż¼śI(y©©)äš┴┐į┘äō(chu©żng)ą┬Ė▀Ż╗ŲõųąŻ¼┐ņ▀fśI(y©©)äš╩š╚ļ└█ėŗ═Ļ│╔6530.0ā|į¬Ż¼═¼▒╚į÷ķL15.1%ĪŻ

Å─ąĶŪ¾┐┤Ż¼¤ošō╩Ū╣Ø(ji©”)╝┘╚š▀Ć╩ŪļŖ╔╠┤¾┤┘Ż¼Č╝═Ųäė┴╦┐ņ▀fśI(y©©)äš┴┐Ą─į÷ķLĪŻĄ½╩ŪŻ¼į┌┐ņ▀få╬┴┐ų▓Į┼╩╔²ų«ļHŻ¼┐ņ▀fąąśI(y©©)├µ┼RĄ─ūŅ┤¾╠¶æ(zh©żn)Š═╩ŪŻ║å╬ārĄ═ĪŻ

║åå╬üĒšfŻ¼Š═╩Ūį÷┴┐▓╗į÷└¹ĪŻ

ĒśžSį┌2021-2023─ĻŻ¼┐ž╣╔├½└¹┬╩Ęųäe×ķ12.37%Īó12.49%Īó12.82%Ż¼õN╩█ā¶└¹┬╩Ęųäe╩Ū1.89%Īó2.62%Īó3.06%ĪŻ

Č°į┌2017─ĻŻ¼ĒśžS╔Ž╩ąų«│§Ż¼├½└¹┬╩Ė▀▀_20.07%ĪóõN╩█ā¶└¹┬╩×ķ6.68%ĪŻ├½└¹┬╩║═õN╩█ā¶└¹┬╩ÄūĮ³č³öžĪŻ

├½└¹┬╩Ą─č³öžŻ¼ę▓ų▒ĮėąįĄ─▀B└█ĄĮĒśžSĄ─╣╔ārĪŻĒśžSį┌į┌2021─Ļ2į┬Ż¼╣╔ārę╗Č╚▀_ĄĮļAČ╬ąįĖ▀ĘÕĄ─121.07į¬Ż¼Ą½ĄĮ┴╦¼Fį┌Ż¼╣╔ārāHėą35.65į¬ĪŻ╩ąųĄ╩ąųĄę▓┤¾Ę∙┐s╦«Ż¼Å─2021─ĻÄpĘÕĢrŲ┌Ą─5000ČÓā|į¬┐s╦«×ķ─┐Ū░Ą─1717ā|į¬ĪŻ

ĘNĘNę“╦ž»B╝ėŽ┬Ż¼╩ął÷ÖCśŗī”ĒśžSĄ─Č■╝ē╩ął÷Ū░Š░▓ó▓╗┐┤║├ĪŻ

ųąŃyūC╚»īóĒśžS┐ž╣╔2024─ĻÜw─Ėā¶└¹ØÖŅAŲ┌Å─111.70ā|į¬Ž┬š{ų┴101.25ā|į¬Ż╗╚Aäō(chu©żng)ūC╚»ę▓īó2024─ĻÜw─Ėā¶└¹ØÖŅAŲ┌ė╔96.9ā|į¬ĮĄų┴93.2ā|į¬ĪŻ

ī”ė┌ĒśžSüĒšfŻ¼Č■ųž╔Ž╩ąĖ█╣╔Ż¼╩ŪŠÅĮŌĀI╩š▓╗╝čĪóžōé∙┬╩Ė▀ØqĄ─ūŅā×(y©Łu)ĮŌĄ─▐kĘ©ĪŻ

ų╗╩Ū╠½ČÓĄ─▓╗└¹ę“╦ž»B╝ėŻ¼─▄ʱį┌╣╔╩ą╔Ž╗I─╝ĄĮūŃē“Ą─┘YĮŻ¼▀Ć╩Ūę╗éĆ╬┤ų¬öĄĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį