▀hč¾┬ō(li©ón)╩ų╚½╝ęūįĀI▒Ń└¹ĄĻĄ─╣®æ¬µ£čaÅŖ─ŅŽļ

üĒį┤/ė^³cŠW(w©Żng)

ū½╬─/╠mėóĮ▄

5į┬24╚šŻ¼▀hč¾Ę■äš╩ū╝ęŠĆŽ┬ūįĀI▒Ń└¹ĄĻį┌▒▒Š®▀hč¾ą┬╠ņĄžČ■Ų┌ķ_śI(y©©)ĪŻįō╣½╦Š▒Ē╩ŠŻ¼▀@╩Ū╠ßĖ▀┴Ń╩█śI(y©©)äš╩ął÷ØB═Ė┬╩Ą─ėąą¦ė|╩ųŻ¼ę▓╩Ūį÷ųĄĘ■äšśI(y©©)äšæ(zh©żn)┬į▓╝ŠųĄ─ųžę¬ę╗Łh(hu©ón)ĪŻ

ō■(j©┤)ĮķĮBŻ¼ŠĆŽ┬ūįĀI▒Ń└¹ĄĻīó┼c▀hč¾Ę■äš╔ńģ^(q©▒)į÷ųĄĘ■äšśI(y©©)äšģf(xi©”)═¼ĪŻę╗ĘĮ├µŻ¼įōĄĻīóū„×ķĪ░ā|╝ę╔·╗ŅĪ▒ŠĆ╔ŽśI(y©©)䚥─ŠĆŽ┬ūį╠ß³cŻ¼ų·┴”┤“═©ŠĆ╔ŽõN╩█+ŠĆŽ┬Ę■䚯¼ėąą¦┤┘▀MõN╩█▐D(zhu©Żn)╗»┼c┬õĄžŻ╗┴Ēę╗ĘĮ├µŻ¼ŠĆŽ┬▒Ń└¹ĄĻ┐╔╠Ņča▀hč¾Ę■äš╔ńģ^(q©▒)Ī░ę╗┐╠ńŖ╔·╗Ņ╚”Ī▒Ą─┘Å╬’╣”─▄┐š░ūŻ¼ėą└¹ė┌ŲõĪ░ÅŖ╗»į÷ųĄā×(y©Łu)ä▌┘ÉĄ└Į©įO(sh©©)Ż¼┤ŅĮ©╔ŅČ╚ąĪģ^(q©▒)Ę■äšī┘ąįĄ─┐╔│ų└m(x©┤)╔╠śI(y©©)─Ż╩ĮĪ▒æ(zh©żn)┬įĪŻ

▀^═∙Įø(j©®ng)“×ųąŻ¼╬’Ų¾ļm╚╗į┌╔ńģ^(q©▒)┴Ń╩█ŅI(l©½ng)ė“ōĒėął÷ĄžĪó┐═╚║Ą╚┘Yį┤ā×(y©Łu)ä▌Ż¼Ą½įōśI(y©©)äš╦∙╔µ╝░Ą─╝╝ąg(sh©┤)ĪóŽĄĮy(t©»ng)Īó╣®æ¬µ£Īóé}ā”Īó▀\ĀIĪóŠSūoĄ╚ę╗ŽĄ┴ą╣żū„▌^×ķÅ═ļsŻ¼ę¬īżŪ¾ę╗Č©Ą─└¹ØÖ┐šķgę▓▒╚▌^└¦ļyĪŻ

┤╦┤╬Ż¼▀hč¾Ę■äšät╩Ūę¬ę└═ą╚½╝ę▒Ń└¹ĄĻĄ─╣®æ¬µ£ā×(y©Łu)ä▌Ż¼×ķśI(y©©)ų„╠ß╣®ėąŲĘ┘|(zh©¼)▒ŻšŽĪó╩█║¾▒ŻšŽĄ─╔╠ŲĘ╝░Ę■䚯╗▓óŪęīóų▓ĮĖ▓╔wĖ³ČÓ╔ńģ^(q©▒)Ż¼▀\ĀI║¾Ų┌ę▓īóķ_Ę┼╦═žø╔ŽķTĄ╚▒Ń├±Ę■äšĪŻ

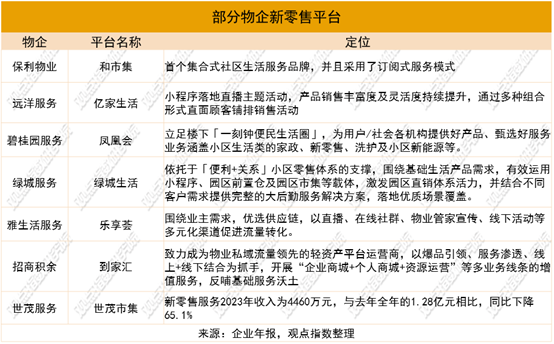

╚½╝ę╣®æ¬µ£Ī░ų·┴”Ī▒

┘Y┴Ž’@╩ŠŻ¼╚½╝ę│╔┴óė┌1981─ĻŻ¼╩Ū╚šŽĄ▒Ń└¹ĄĻ╚²Š▐Ņ^Ż©┴Ē═Ō░³└©7-elevenĪó┴_╔ŁŻ®ų«ę╗ĪŻ2000─Ļū¾ėęŻ¼╚š▒Š╚½╝ę┼cĒöą┬╝»łF║×╩20─ĻŲ┌Ą─ŲĘ┼Ų╩┌ÖÓ(qu©ón)║Žū„Ż¼2004─Ļ╚½╝ę▒Ń└¹ĄĻį┌ųąć°┤¾ĻæĄ─║Ž┘Y╣½╦ŠĪ░╔Ž║ŻĖŻØM╝ę▒Ń└¹ėąŽ▐╣½╦ŠĪ▒½@╔╠äš▓┐┼·£╩│╔┴óŻ¼╚½╝ęŲĘ┼Ųš²╩Į▀M╚ļųąć°╩ął÷ĪŻ

«öĢr╔Ž║Ż▒Ń└¹ĄĻ╩ął÷ęčĮø(j©®ng)ŽÓī”│╔╩ņŻ¼ĖéĀÄ╚š┌ģ░ū¤ß╗»Ż¼Ą½Ī░╚½╝ęĪ▒║¾░l(f©Ī)Ž╚ų┴Ż¼āHė├ę╗─ĻŻ¼╔Ž║Ż╚½╝ęķTĄĻöĄ(sh©┤)┴┐▒Ń═╗ŲŲ100╝ęĪŻļS║¾ę╗ų▒▒Ż│ųų°ŽÓ«öĖ▀╦┘Ą─ģ^(q©▒)ė“öUÅł╦┘Č╚Ż¼ų▒ų┴2020─Ļ░l(f©Ī)╔·▐D(zhu©Żn)š█Ż¼ķTĄĻöĄ(sh©┤)┴┐Ž┬╗¼Ż¼▒╗┴_╔Ł╩ū┤╬│¼įĮĪŻėąĘų╬÷▒Ē╩ŠŻ¼ų„ę¬ę“×ķ╚½╝ę┼cĒöą┬╝»łFĄ─║Ž═¼╝m╝Ŗ╝░ę▀Ūķø_ō¶╦∙ų┬ĪŻ

ė»└¹ĘĮ├µŻ¼2008─Ļ╚½╝ę╔Ž║ŻķTĄĻīŹ¼F(xi©żn)╚½├µė»└¹Ż¼2012─ĻīŹ¼F(xi©żn)┐é▓┐ė»└¹Ż¼ŽÓ▒╚7-11į┌ųąć°┤¾Ļæ▀B╠Ø╩«Äū─ĻŻ¼ų┴Į±╬┤─▄ė»└¹Ż¼┴_╔Łį┌ųąć°2020─Ļ▓┼īŹ¼F(xi©żn)ė»└¹Ż¼╚½╝ęę▓╩Ū═Ō┘Y▒Ń└¹ĄĻųąė»└¹╦┘Č╚ūŅ┐ņĄ─ĪŻ

ō■(j©┤)ŽżŻ¼╚½╝ę░l(f©Ī)š╣æ(zh©żn)┬įų„ę¬╩Ū═©▀^┤“─źå╬ĄĻ─Żą═Ż¼ū÷═Ėģ^(q©▒)ė“Ż¼ŲõŽ╚┼▄±R╚”Ąžį┌ĮŁšŃ£¹Ąžģ^(q©▒)╠ß╔²╩ął÷š╝ėą┬╩Ż¼į┘Ž“╚½ć°öUÅłĪŻ═¼Ģrį┌ķ_ĄĻ▓▀┬į╔ŽŻ¼ģ^(q©▒)ė“ķ_ĄĻŪ░Ž╚ūįĮ©╣®æ¬µ£║═╬’┴„ŽĄĮy(t©»ng)Ż¼į┘ęį┤¾┴┐č¹šł╣®æ¬µ£┐╔┼õ╦═ĘČć·ā╚(n©©i)Ą─╝ė├╦╔╠ķ_ĄĻŻ¼Å─Č°▀_ĄĮĮĄĄ═│╔▒ŠŻ¼╠ß╔²ą¦┬╩Ą──┐Ą─ĪŻ

ć°ā╚(n©©i)Ė„▒Ń└¹ĄĻŲĘ┼ŲųąŻ¼╚½╝ę▌^įńķ_╩╝ūįĮ©╣®æ¬µ£Ż¼2006─Ļ▒Ń│╔┴ó┴╦╚½╝ęīŻė├╬’┴„╣½╦ŠŻ¼2010─ĻėųĮ©┴ó┴╦╚½╝ęīŻė├§r╩│╔·«a(ch©Żn)ųąą─Ą╚Ż¼─┐Ū░ęčĮø(j©®ng)ą╬│╔┴╦ā×(y©Łu)┘|(zh©¼)Ą─╣®æ¬µ£─▄┴”Ż¼ų„ę¬¾w¼F(xi©żn)į┌╬’┴„┼õ╦═ŽĄĮy(t©»ng)Ą─Ė▀ą¦Īó╔╠ŲĘ┘|(zh©¼)┴┐╣▄└ĒĄ─ć└Ė±╝░┼c╣®æ¬╔╠▒Ż│ųų°┴╝║├Ą─ĻP(gu©Īn)ŽĄĄ╚ĘĮ├µĪŻ

ō■(j©┤)┴╦ĮŌŻ¼╚½╝ęōĒėąė╔§r╩│╔·«a(ch©Żn)Īó├µ░³╔·«a(ch©Żn)Īóš¶░³╔·«a(ch©Żn)Īóé}ā”╬’┴„╦─┤¾▓┐Ęųśŗ(g©░u)│╔Ą─╣®æ¬µ£ŽĄĮy(t©»ng)Ż¼▓óīóįōŽĄĮy(t©»ng)Ęų×ķ░╦éĆ░ÕēKŻ¼Ęųäe╩Ū§r╩│Īó├µ░³Īóš¶░³Īó╬’┴„Īó╩│▓─░³▓─╝»▓╔Īó╚½Ū“┘Q(m©żo)ęūĪóITŽĄĮy(t©»ng)║═ķTĄĻčbą▐įO(sh©©)éõŻ¼Ųõ═Ļš¹ąįĪóĘĆ(w©¦n)Č©ąįĪóĖ▀ą¦ąįį┌śI(y©©)ā╚(n©©i)½@Ą├┐ŽČ©ĪŻ

═¼ĢrŻ¼╚½╝ęį┌öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═╔Ž╠Į╦„▌^įńŻ¼│²┴╦ęįķTĄĻ×ķųąą─═ŲÅVĄ─ŠĆ╔Ž╔╠│Ū┼cöĄ(sh©┤)ūųĢ■åT¾wŽĄų«═ŌŻ¼╬’┴„┼õ╦═╔²╝ēĘĮ├µęč╚ĪĄ├│╔ą¦Ż¼╩╣ė├Ą─ųŪ─▄╗»š¹ŽõĘųÆ■ĮŌøQĘĮ░Ėī┘ė┌śI(y©©)ā╚(n©©i)ŅI(l©½ng)Ž╚╦«ŲĮŻ¼╔Ž║ŻĄ─į┬Ųųé}į┌2023─Ļ│§▒Ń┐╔┤_▒Ż╚šŠ∙═Ļ│╔öĄ(sh©┤)╩«╚f╝■╔╠ŲĘĄ─ĘųÆ■Īó░³čb┼c░l(f©Ī)žøĪŻ

ę▓ėąšfĘ©▒Ē╩ŠŻ¼╚²┤¾╚šŽĄ▒Ń└¹ĄĻŲĘ┼ŲŠ∙ėąę╗Č©ė▓īŹ┴”Ż¼į┌▀MõN┤µ╣▄└ĒŽĄĮy(t©»ng)Ż¼öĄ(sh©┤)ūų╗»Ę■äš─▄┴”Īóūįėą╔╠ŲĘķ_░l(f©Ī)─▄┴”Īó╬’┴„╣®æ¬µ£─▄┴”ĪóåT╣ż╣▄└Ē─▄┴”║═┐╔ł╠(zh©¬)ąąĄ─SOP┴„│╠Ą╚ĘĮ├µ▌^×ķŽ╚▀MĪŻ

Įžų┴─┐Ū░Ż¼╚½╝ęį┌ųąć°╣▓ėŗėą╝s3000╝ęķTĄĻŻ¼▒ķ╝░▒▒Š®Īó╔Ž║ŻĪó╠Kų▌Īó║╝ų▌ĪóÅVų▌Īó╔Ņ█┌Īó¢|▌ĖĄ╚ųž³c│Ū╩ąĪŻŲõųąėą╚²Ęųų«Č■╬╗ė┌ĮŁšŃ£¹Ż¼╬╗ė┌╔Ž║ŻĄ─┤¾╝sėą1400╝ęŻ¼ęčį┌įōģ^(q©▒)ė“ą╬│╔╔Ņ║±Ą─▒┌ēŠĪŻ

Į±─Ļ3į┬Ż¼╚½╝ęš{(di©żo)š¹┴╦į┌╚AĄ─Įø(j©®ng)ĀI─Ż╩ĮŻ¼īóęį2éĆłFĻĀ▀\ĀI╚½╝ęųąć°ŲĘ┼ŲŻ¼╝┤╚½╝ę┼cĒöą┬╝»łF│╔┴óĄ─ą┬║Ž┘Y╣½╦Šīóžōž¤╚A¢|Ąžģ^(q©▒)(2114╝ęķTĄĻ)Ą─▀\ĀIŻ¼Č°ć°ā╚(n©©i)Ųõ╦¹Ąžģ^(q©▒)(¼F(xi©żn)ėą▒▒Š®ĪóÅVų▌Īó╔Ņ█┌Īó¢|▌ĖĄ╚│Ū╩ą)ätė╔Ēöą┬ęį┤·└Ē╝ė├╦Ą─ą╬╩Į└^└m(x©┤)▀\ĀIĪŻ

ė^³cųĖöĄ(sh©┤)šJ×ķŻ¼▀hč¾Ę■äšę└═ą╚½╝ęĄ─╣®æ¬µ£ā×(y©Łu)ä▌ėą└¹ė┌×ķśI(y©©)ų„╠ß╣®ČÓśė╗»Ą─ā×(y©Łu)┘|(zh©¼)╔╠ŲĘŻ¼ĮĶĶbŲõ▀\ĀI╣▄└ĒĮø(j©®ng)“ׯ¼ĮĄĄ═▓╔┘Å│╔▒ŠŻ¼┐ņ╦┘Ēææ¬╩ął÷ąĶŪ¾ūā╗»Ż¼Č╠Ų┌ā╚(n©©i)śõ┴óūį╔ĒĄ─ĖéĀÄ┴”ĪŻČ°ī”╚½╝ęüĒšfŻ¼┤╦┼e┐╔ęįöU┤¾ŲõŲĘ┼Ųė░Ēæ┴”Ż¼äō(chu©żng)įņŲĘ┼Ų║Žū„Ą─ÖCĢ■Ż¼▓óĮĶ┤╦ī”┐╣Ųõ╦³▒Ń└¹ĄĻŲĘ┼ŲĄ─╝ż┴ęĖéĀÄĪŻ

▀hč¾ūįĀI▒Ń└¹ĄĻĪ░Øō┴”Ī▒

┼c«öŪ░é„Įy(t©»ng)▒Ń└¹ĄĻ▀Ćį┌īżŪ¾╔ńģ^(q©▒)╗»║═éĆąį╗»Ę■䚥─┌ģä▌ŽÓ▒╚Ż¼▀hč¾Ę■äšūįĀI▒Ń└¹ĄĻę╗ķ_╩╝▒Ń╔Ņ╚ļš¹║Žį┌▀hč¾╔ńģ^(q©▒)Ą─╬’śI(y©©)Ę■äšųąŻ¼╠ß╣®Ą─Ę■äšęčŠ▀ėąéĆąį╗»║═ßśī”ąįĄ─╠žš„ĪŻ

ō■(j©┤)ĮķĮBŻ¼▀hč¾Ę■äš┤╦┤╬ī”▀hč¾ą┬╠ņĄž╔ńģ^(q©▒)▀Mąą│õĘųš{(di©żo)蹯¼į┌▀xŲĘ╔Ž╗∙ė┌─Ļ▌p╚║¾wī”Ė▀ŲĘ┘|(zh©¼)╔╠ŲĘĄ─ąĶŪ¾Ż¼╠ß╣®ŠŲ╦«’ŗ┴ŽĪó╦┘╩│ā÷ŲĘĪóą▌ķe╩│ŲĘĪó╚šė├░┘žøĪó§r╩│Īó├└Ŗy╚š╗»Ą╚╚½ŲĘŅÉ╔╠ŲĘŻ¼į┌ę╗╣½└’ĘČć·ā╚(n©©i)ØMūŃśI(y©©)ų„╚š│Ż┘Å╬’Ą─ąĶŪ¾ĪŻ

Š═┐═æ¶Øō┴”üĒ┐┤Ż¼▀hč¾Ę■äš┐╔ęįę└┘ćŲõÅVķ¤Ą─Ę■äšĘČć·ų▓Į╗IäØ▓╝ŠųĪŻ─Ļł¾’@╩ŠŻ¼▀hč¾Ę■äšĮžų┴2023─Ļ12į┬31╚š┐é║Ž╝sĮ©ų■├µĘe▀_1.36ā|ŲĮĘĮ├ūŻ¼į┌╣▄╬’śI(y©©)ĒŚ─┐×ķ506éĆŻ¼┐éį┌╣▄Į©ų■├µĘe▀_ĄĮ1.01ā|ŲĮĘĮ├ūŻ¼░³└©321éĆūĪš¼ąĪģ^(q©▒)Īó68éĆ╔╠īæ╬’śI(y©©)╝░117éĆŲõ╦¹╬’śI(y©©)ĪŻ

▀hč¾Ę■äšį┌╣▄ĒŚ─┐ų„ę¬ęįųąĖ▀Č╦×ķų„Ż¼▓óŪęįō╣½╦Š▀^═∙│ų└m(x©┤)╔ŅĖ¹║╦ą─│Ū╩ąŻ¼╠ßĖ▀¼F(xi©żn)ėąā×(y©Łu)ä▌ģ^(q©▒)ė“Ą─╣▄└Ē├▄Č╚Ż¼▓╗öÓį÷ÅŖģ^(q©▒)ė“ĒŚ─┐Ą─ģf(xi©”)═¼Ż¼2023─Ļ─®ę╗Č■ŠĆ│Ū╩ą║═Ųõ╦¹æ(zh©żn)┬įąį▓╝Šų│Ū╩ąį┌╣▄Į©ų■├µĘeš╝▒╚ęčĖ▀▀_85%ĪŻ▀@ą®ģ^(q©▒)ė“│Ū╩ą╗»╦«ŲĮĪóŠė├±╚╦Š∙┐╔ų¦┼õ╩š╚ļš¹¾w▌^Ė▀Ż¼×ķ▒Ń└¹ĄĻ░l(f©Ī)š╣ĄņČ©┴╦ā×(y©Łu)ä▌Ż¼Ą½═¼ĢrŲĘ┼Ų▀Bµi▒Ń└¹ĄĻŻ¼ė╚Ųõ╩ŪŅ^▓┐▒Ń└¹ĄĻŲ¾śI(y©©)ģó┼cĖéĀÄĄ─┴”Č╚ę▓▒╚▌^┤¾ĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų¾śI(y©©)─Ļł¾Ż¼ė^³cųĖöĄ(sh©┤)š¹└Ē

ėąĘų╬÷ųĖ│÷Ż¼ųąć°▒Ń└¹ĄĻąąśI(y©©)ęÄ(gu©®)─Ż▓╗öÓöU┤¾Ż¼õN╩█Ņ~║═ķTĄĻöĄ(sh©┤)┴┐ę▓į┌ų─Ļį÷╝ėĪŻŲõųąŻ¼ųąąĪą═▒Ń└¹ĄĻŲ¾śI(y©©)ĖéĀÄĖ³×ķ╝ż┴ęŻ¼┼cŅ^▓┐Ų¾śI(y©©)▓ŅŠÓ▀Mę╗▓Į╝ė┤¾ĪŻ▒Ń└¹ĄĻąąśI(y©©)Ą─╝»ųąČ╚š²į┌ų─ĻŽ┬ĮĄŻ¼Å─š¹¾węÄ(gu©®)─ŻüĒ┐┤Ż¼▒Š═┴▒Ń└¹ĄĻęčĮø(j©®ng)¬Üš╝÷ŚŅ^ĪŻ

Å─ģ^(q©▒)ė“░l(f©Ī)š╣üĒ┐┤Ż¼▒Š═┴▒Ń└¹ĄĻ┤¾▓┐Ęų╩Ūģ^(q©▒)ė“ąįŲ¾śI(y©©)Ż¼ąąśI(y©©)╝»ųąČ╚▓╗Ė▀Ż¼░┘ėÓéĆ▒Ń└¹ĄĻŲĘ┼ŲĖ„ūį×ķš■Ż¼╚▒Ę”š¹║ŽŻ¼▀Ć│╩¼F(xi©żn)│÷Ž“╚²╦─ŠĆ│Ū╩ąĄ╚Ž┬│┴╩ął÷░l(f©Ī)š╣Ą─┌ģä▌ĪŻČ°═Ō┘Y▒Ń└¹ĄĻätų„ę¬ė╔ę╗ŠĆŽ“ą┬ę╗ŠĆ│Ū╩ąĪó╩ĪĢ■│Ū╩ą═žš╣ĪŻ

ė^³cųĖöĄ(sh©┤)┴╦ĮŌĄĮŻ¼╝ż┴ęĄ─ĖéĀÄ╩╣▒Ń└¹ĄĻĄ─▀\ĀI│ąē║Ż¼ė»└¹┐šķgūāąĪŻ¼│²┴╦╣®æ¬µ£ų«═ŌŻ¼▀\ĀI│╔▒ŠĄ─╔Ž╔²ų„ę¬üĒūįĘ┐ūŌĪó╚╦╣ż╝░╦«ļŖ┘MĄ╚ĪŻėąĮķĮBĘQŻ¼į┌╗∙ĄA(ch©│)▌^║├Ą─ę╗Č■ŠĆ│Ū╩ąŻ¼³SĮõü╬╗Ą─Ę┐ūŌ╔ŽØqē║┴”Ė³┤¾ĪŻ▀hč¾Ę■äšėąŽ╚╠ņā×(y©Łu)ä▌┐╔ęįĮy(t©»ng)╗I╔ńģ^(q©▒)ā╚(n©©i)┘Yį┤Ą─└¹ė├Ż¼āHł÷ĄžūŌĮ│╔▒Šę╗ĒŚŠ═┐╔ęįĦüĒūī└¹┐šķgŻ¼ęįĖ³ā×(y©Łu)Ą─ārĖ±Į©┴óĖéĀÄ┴”ĪŻ

┤╦═ŌŻ¼ļSų°╚╦╣żųŪ─▄Īó╬’┬ō(li©ón)ŠW(w©Żng)Ą╚╝╝ąg(sh©┤)░l(f©Ī)š╣Ż¼▒Ń└¹ĄĻąąśI(y©©)ę▓į┌Įė╩▄╝╝ąg(sh©┤)┘x─▄Ż¼ĮĶ┤╦ĮĄĄ═▀\ĀI│╔▒ŠŻ¼īŹ¼F(xi©żn)Š½£╩ĀIõN║═╠ßĖ▀▀\ĀIą¦┬╩ĪŻ└²╚ńŻ¼7-Eleven═©▀^Ęų╬÷║╦ą─╚╦╚║ī┘ąįŻ¼┐ņ╦┘╬³ę²Ž¹┘Mš▀▀MĄĻ┘Å┘IŻ¼į÷╝ėŅÖ┐═š│ąįŻ╗╚½╝ę▒Ń└¹ĄĻ═©▀^┼cČČ궥─æ(zh©żn)┬į║Žū„Ż¼└¹ė├ČČę¶ŲĮ┼_Ą─ÅŖ┤¾┴„┴┐║═ė░Ēæ┴”Ż¼īŹ¼F(xi©żn)┴╦Ī░╝┤┐┤Īó╝┤³cĪó╝┤┘IĪó╝┤Ą├Ī▒Ą─ą┬ĀIõNķ]Łh(hu©ón)Ą╚ĪŻ

ė^³cųĖöĄ(sh©┤)½@ŽżŻ¼▀hč¾Ę■äšį┌öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═ŅI(l©½ng)ė“ęč╚ĪĄ├│╔ą¦Ż¼ę▓į°ę└═ąĪ░ā|╝ę╔·╗ŅĪ▒ąĪ│╠ą“┬õĄžų▒▓źų„Ņ}╗ŅäėŻ¼╠ß╔²«a(ch©Żn)ŲĘõN╩█žSĖ╗Č╚╝░ņ`╗ŅČ╚ĪŻ┤╦┤╬┤“═©Ī░ŠĆ╔Ž+ŠĆŽ┬Ī▒śI(y©©)äšķ]Łh(hu©ón)Ż¼ę▓╩Ūįō╣½╦Šī”«öŪ░╔ńģ^(q©▒)į÷ųĄĘ■äšĀI╩šŽ┬╗¼Ą─ĘeśOĖ─ūāĪŻ

╬’Ų¾ą┬┴Ń╩█Ī░ūĶ┴”Ī▒

ūį2021─Ļ╔╠äš▓┐Ą╚12▓┐ķT│÷┼_ĪČĻP(gu©Īn)ė┌═Ų▀M│Ū╩ąę╗┐╠ńŖ▒Ń├±╔·╗Ņ╚”Į©įO(sh©©)Ą─ęŌęŖĪĘęįüĒŻ¼╬’Ų¾╠Į╦„╔ńģ^(q©▒)ą┬┴Ń╩█Ą─¤ßŪķė·░l(f©Ī)Ė▀ØqŻ¼Ņ^▓┐Ų¾śI(y©©)│²┴╦Į©┴óŠĆ╔ŽŲĮ┼_═ŌŻ¼▀Ćų┬┴”ė┌śŗ(g©░u)Į©Ī░ĄĻ-é}-╣±-šŠ-╝»Ī▒╝»║ŽĘ■äš─Ż╩ĮŻ¼╠ß╔²╣®æ¬µ£ā×(y©Łu)ä▌Ż¼╔╠ŲĘĘ■äšą╬╩Į░³└©┴╦ŠĆ╔Ž╔╠│ŪĪóŠĆ╔ŽłF┘ÅĪóų▒▓źÄ¦žø╝░ŠĆŽ┬▒Ń└¹ĄĻĪóŪ░ų├é}Īó▒Ń└¹╣±Īó¾AšŠĪó╝»╩ąŅÉ╗ŅäėĄ╚ČÓĘNą╬╩ĮĪŻ

Å─╠ß╣®Ą─«a(ch©Żn)ŲĘ╔Ž┐┤Ż¼To CĄ─┤¾ČÓ║Ł╔w╔·§r╩▀╣¹Īó├ū├µ╝Zė═ĪóŠŲŲĘČYŲĘĪó┴Ń╩│’ŗŲĘĄ╚ā╚(n©©i)╚▌Ż¼ę▓ųØuėąĖ▓╔w╝ęļŖöĄ(sh©┤)┤aĪóĮĪ┐ĄĢr╔ąĄ╚ŅI(l©½ng)ė“Ż╗To BĄ─Ę■äšätų„ę¬Ė▓╔wŲ¾śI(y©©)ĖŻ└¹ĪóČYŲĘČ©ųŲĪóąąš■╝»▓╔Ą╚─ŻēKĪŻ

ė^³cųĖöĄ(sh©┤)┴╦ĮŌĄĮŻ¼2023─Ļė╔ė┌╩▄ĄĮš¹¾wĮø(j©®ng)Ø·ą╬ä▌ūā╗»Ą─ė░ĒæŻ¼Šė├±Ž¹┘M╦«ŲĮŽ┬ĮĄŻ¼śI(y©©)ų„Ž¹┘MęŌįĖ┌ģė┌ųö╔„Ż¼ī¦ų┬śI(y©©)äš┴┐╬«┐sŻ¼ė░Ēæą┬┴Ń╩█śI(y©©)䚥─╩š╚ļ╝░└¹ØÖ┬╩ĪŻ

└²╚ńŻ¼▒Ż└¹╬’śI(y©©)2023─Ļ╔ńģ^(q©▒)╔·╗ŅĘ■äš╝░Ųõ╦¹╩š╚ļ╝s×ķ18.93ā|į¬Ż¼═¼▒╚Ž┬╗¼┴╦13.9%Ż¼ł¾ĖµŲ┌ā╚(n©©i)Ż¼įō╣½╦Š▀Ć┤“įņ┴╦╩ūéĆąĪģ^(q©▒)╔·╗ŅĘ■äšŲĘ┼ŲĪĖ║═╩ą╝»Ī╣Ż¼ų╝┼cąĪģ^(q©▒)į┌ŠĆ╔╠│Ūą╬│╔ėąÖCĮY(ji©”)║ŽŻ¼×ķūĪæ¶Ä¦üĒīŹīŹį┌į┌Ą─╔·╗Ņ▒Ń└¹ĪŻ

Į┐ŲĘ■äšĮ³ā╔─Ļ╔ńģ^(q©▒)į÷ųĄĘ■䚎┬╗¼ć└ųžŻ¼2022─Ļ╔ńģ^(q©▒)┴Ń╩█╩▄ĄĮĄ─ø_ō¶▌^┤¾ĪŻ2021─Ļų┴2023─Ļ╔ńģ^(q©▒)į÷ųĄĘ■äšĘųäeõøĄ├Ą─╩š╚ļ×ķ14.95ā|į¬Īó3.33ā|į¬╝░3.17ā|į¬ĪŻ

2023─ĻŻ¼Į┐ŲĘ■äšätĖ∙ō■(j©┤)śI(y©©)äšį÷ķLØō┴”║═│╔╩ņČ╚š{(di©żo)š¹┴╦ąĪģ^(q©▒)į÷ųĄĘ■äšśI(y©©)䚊Ư¼ūįĀIśI(y©©)äšāH▒Ż┴¶║╦ą─śI(y©©)äš╚ń┘Y«a(ch©Żn)▀\ĀIĪó╝ęčbĘ■䚥╚Ż¼ĘŪ║╦ą─śI(y©©)䚊∙ų▓ĮŽ“ŲĮ┼_─Ż╩Į▐D(zhu©Żn)ūāŻ¼▀Mę╗▓Į╩š┐s¼F(xi©żn)Į┴„▌^▓ŅĪó▓╗┐╔│ų└m(x©┤)Ą─śI(y©©)䚯¼Š█Į╣Ė▀ĖĮ╝ėųĄĪóĖ▀Å═┘Å┬╩Ą─┐╔│ų└m(x©┤)ąįśI(y©©)䚯¼│ų└m(x©┤)╠ß╔²Įø(j©®ng)ĀI┐āą¦ĪŻ

╩└├»Ę■äš2023─ĻĄ─ą┬┴Ń╩█śI(y©©)äšät═¼▒╚Ž┬╗¼65.1%Ż¼õøĄ├4460╚fį¬Ą─╩š╚ļĪŻÅ─Ųõ╔ńģ^(q©▒)į÷ųĄĘ■äšĖ„╝ÜĘųśI(y©©)äšüĒ┐┤Ż¼╔ńģ^(q©▒)┘Y«a(ch©Żn)╣▄└ĒĪó▄ć╬╗┘Y«a(ch©Żn)▀\ĀIĪ󹯳@į÷ųĄĘ■äš╝░B(y©Żng)└ŽĘ■äš╩š╚ļõøĄ├═¼▒╚į÷ķLŻ¼Č°├└ŠėśI(y©©)äšĪóųŪ╗█ł÷Š░ĮŌøQĘĮ░ĖĄ╚═¼▒╚Ž┬ĮĄĪŻ

ō■(j©┤)┤╦üĒ┐┤Ż¼╬’śI(y©©)╣½╦Šļm╚╗š╝ō■(j©┤)┴╦ł÷ĄžĪó┐═╚║Ą╚┘Yį┤ā×(y©Łu)ä▌Ż¼Ą½┐ńĮńĮø(j©®ng)ĀIļyČ╚ę└╚╗┤µį┌Ż¼«öŽ┬▀Ć╬┤─▄ö[├ō┴Ń╩█ąąśI(y©©)ė╔ė┌Ž¹┘M╦«ŲĮŽ┬ĮĄŻ¼ĖéĀÄ│╠Č╚╝ėäĪįņ│╔Ą─Ą═į÷ķL║═Ą═├½└¹Ą─└¦Š│ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį