╔░ÕüŻ¼īóĪ░ŅA(y©┤)ųŲ▓╦Ī▒▒Ēč▌│╔Ī░¼F(xi©żn)ū÷Ī▒

üĒį┤/▓═’ŗ└Ž░Õā╚(n©©i)ģó

ū„š▀/ėÓÅ─

01

¤ß¶[┴╦░ļ─ĻĄ─╔░ÕüŲĘŅÉ

ģsø]ėą└Ž░ÕįĖęŌķ_ą┬ĄĻŻ┐

▀^╚ź1─ĻĢrķgŻ¼╔░ÕüŲĘŅÉį┘Č╚ĘŁ╝tŻ¼▓óŪę│╔×ķ─ĻČ╚éõ╩▄ĻP(gu©Īn)ūóĄ─¤ßķTŲĘŅÉĪŻ

į┌ķ_┤║ęįüĒĄ─ČÓéĆ▓═’ŗš╣Ģ■ųąŻ¼ūŅ¤ßĄ─«ö(d©Īng)ī┘ū÷╔░ÕüįŁ▓─┴ŽĄ─╣®æ¬(y©®ng)µ£š╣╬╗ĪŻę╗č█═¹╚źŻ¼š╣Åd└’ūŅōĒöDĄ─ĄžĘĮ╩Ū──└’Ż¼──└’Š═ėąĪ░╔░ÕüĪ▒Ą─ė░ūėĪŻ

īŻūóÕüĄūš{(di©żo)┴ŽĄ─╣®æ¬(y©®ng)µ£┤¾└ą├└÷╬Ż¼ŲõCEOĘ▓╬─ļUĖµįVā╚(n©©i)ģóŠ²Ż║Į±─ĻüĒ╣õš╣Ą─└Ž░Õéā┤¾ČÓČ╝╩ŪüĒĄĮš╣╬╗Ū░Ż¼å╬ĄČų▒╚ļĄžå¢Ī░ėą╔░Õü«a(ch©Żn)ŲĘø]ėąĪ▒Ż¼ŲõėÓĄ─ę╗Ė┼▓╗┐┤ĪŻ

į┘┐┤╔ńĮ╗ŲĮ┼_╔ŽĄ─¾@╚╦é„▓ź┴┐ĪŻąĪ╝tĢ°ŲĮ┼_╔ŽŻ¼ėąĻP(gu©Īn)Ī░╔░ÕüĪ▒▓═’ŗķTĄĻĄ─ėæšō╣Pėø│¼75╚f+Ż╗ČČę¶╔Ž#╔░Õü#ĻP(gu©Īn)µIį~ęĢŅlŽÓĻP(gu©Īn)▓źĘ┼ęč▀_(d©ó)41.8ā|┤╬Ż¼Ųõųą#╔░Õü▓╦#Īó#╔░Õü├└╩│#Ą╚╝Ü(x©¼)ĘųĻP(gu©Īn)µIį~Ą─▓źĘ┼┤╬öĄ(sh©┤)═╗ŲŲ10ā|┤╬Ż╗ą┬└╦╬ó▓®#╔░Õü▓╦#ŽÓĻP(gu©Īn)įÆŅ}ķåūx┴┐╝ėŲüĒę▓Ė▀▀_(d©ó)╔Žā|ĪŻ

ūŃęįęŖŻ¼╔░Õü╩óąąĪŻ

Ą½ā╚(n©©i)ģóŠ²░l(f©Ī)¼F(xi©żn)Ż¼║═Ęą“vĄ─╔░Õü╩ął÷¼F(xi©żn)Ž¾ŽÓ▒╚Ż¼╔░Õüą┬į÷Ų¾śI(y©©)öĄ(sh©┤)ō■(j©┤)ģs▒Ē¼F(xi©żn)Ą├«É│ŻŲĮĘĆ(w©¦n)ĪŻ

¤ošō╩ŪÅ─2020─Ļķ_╩╝Ż¼░┤šš─ĻČ╚ą┬į÷┴┐▀M(j©¼n)ąąĘų╬÷Ż╗▀Ć╩ŪÅ─2023─Ļ1į┬ķ_╩╝Ż¼▒P³c▀^╚ź╩«ÄūéĆį┬Ą─╔░Õüą┬į÷ķTĄĻöĄ(sh©┤)Ż¼╔░Õüą┬į÷Ų¾śI(y©©)┴┐Č╝╩Ū─Ū├┤▓╗£ž▓╗╗ĪŻį┌Ų¾śI(y©©)ą┬į÷öĄ(sh©┤)ō■(j©┤)īė├µĘų╬÷Ż¼ļyęį┐┤ĄĮĪ░ĘŁ╝tĪ▒Ą─└²ūCĪŻ

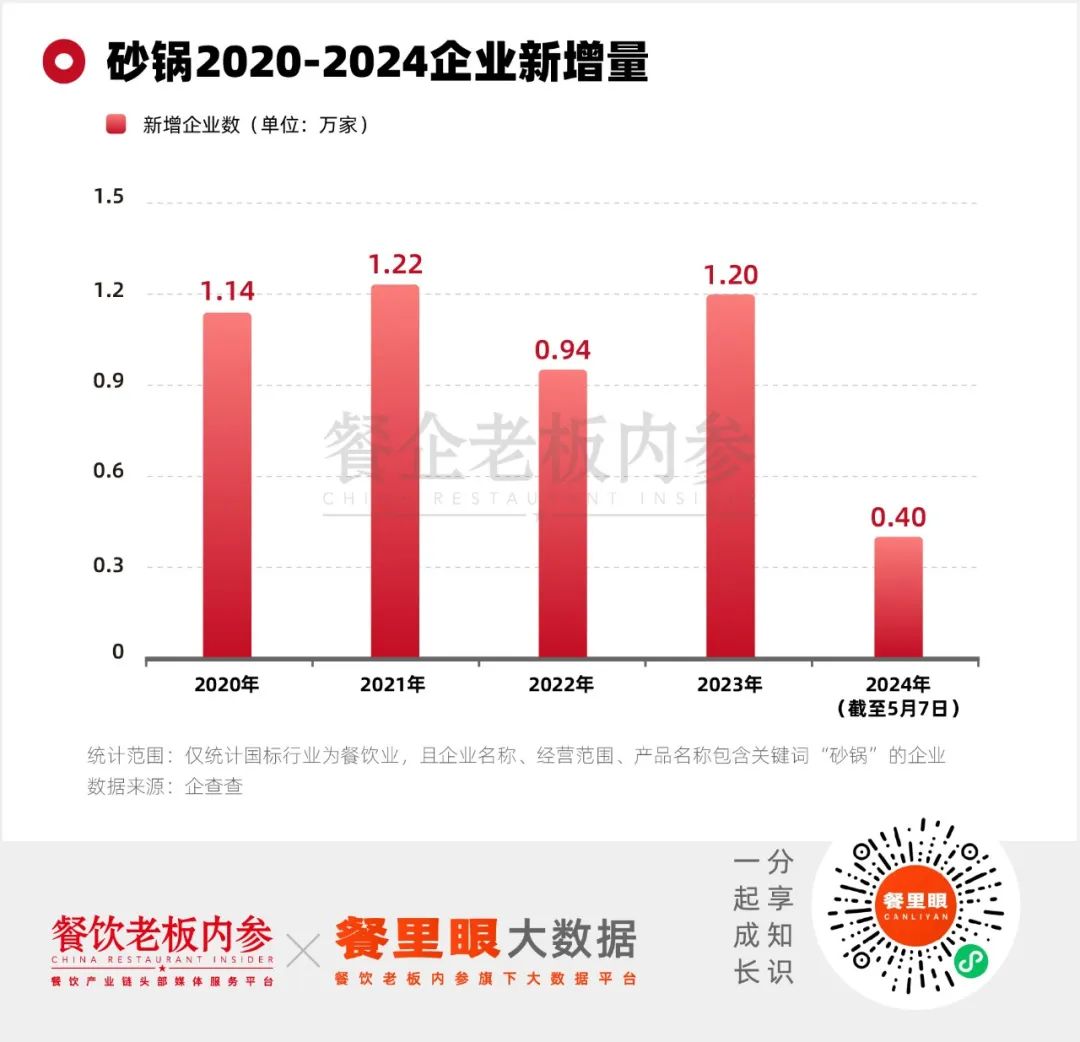

┐╔ęį┐┤ĄĮŻ¼įńį┌2021─Ļ╔░ÕüĄ─ą┬į÷ūóāį┴┐Š═ęč▀_(d©ó)ĄĮ1.22╚f╝ęŻ¼│╔×ķĮ³Äū─ĻĄ─ę╗éĆķ_ĄĻąĪĖ▀ĘÕĪŻ╚╗Č°▓╗šō╔░ÕüŲĘŅÉ╩ŪʱĮø(j©®ng)Üv┬Ģ┴┐Ė▀│▒Ż¼░čĢrķgŠĆ└ŁķLüĒ┐┤Ż¼š¹¾wĄ─ą┬į÷┴┐┌ģä▌╩«ĘųŲĮŠÅŻ¼┘ÉĄ└öU(ku©░)╚▌ŠÅ┬²Č°ėąą“ĪŻ

Č■š▀ą╬│╔Š▐┤¾Ę┤▓ŅĪŻ

ōQŠõįÆųvŻ¼▓╗╔┘▓═’ŗ╚╦ų╗╩Ūį┌Ī░ė^═¹Ī▒Ż¼į┌▀@ł÷┴„┴┐¤ßČ╚ųą▓óø]ėą╣¬╔Ē╚ļŠųĪŻ

ęį╔░Õü×ķĻP(gu©Īn)µIį~╦č╦„ŲĘ┼ŲŻ¼╬ęéā░l(f©Ī)¼F(xi©żn)Ż║╔░Õü▓╦─┐Ū░ķTĄĻöĄ(sh©┤)┴┐▓ó▓╗ČÓŻ¼Ņ^▓┐Ų¾śI(y©©)ę▓╩ŪÄū╩«╝ęĪó╔Ž░┘╝ęĄ─ķTĄĻ┴┐ĪŻėąķTĄĻöĄ(sh©┤)┴┐Ė³ČÓĄ─ŲĘ┼ŲŻ¼Ą½╩Ū╩Ū╔░Õü┬ķ└▒ĀCŲĘŅÉŻ¼▀@ėų╩Ū┴Ēę╗╗ž╣╩╩┬┴╦ĪŁĪŁ

02

╔░ÕüĄ─▒Š┘|(zh©¼)

ŲõīŹ╩Ūę╗ł÷▒Ēč▌show

öĄ(sh©┤)ō■(j©┤)┼c¼F(xi©żn)Ž¾ų«ķgĄ─Ę┤▓Ņę²│÷å¢Ņ}Ż║×ķ╩▓├┤Ģ■│÷¼F(xi©żn)▀@śėĄ─Ę┤▓ŅŻ┐╔░ÕüĄ─╗Š┐Š╣╩ŪīŹ╗▀Ć╩Ū╠ō╗Ż┐×ķ┴╦ĮŌ┤▀@ę╗å¢Ņ}Ż¼╬ęéāąĶīóĢrķg▌Sō▄╗žų┴╔░Õü▀@ę╗┤╬ĘŁ╝tĢrĪŻ

╔░Õü▀@ę╗┤╬Ą─ū▀╝tŻ¼║═2023─ĻęįüĒ┤¾▒Ŗī”ŅA(y©┤)ųŲ▓╦┼·┼ą│ų└m(x©┤)╔²£žėąĻP(gu©Īn)ĪŻ

Ž¹┘Mš▀Ę┤ī”ŅA(y©┤)ųŲ▓╦Ą─įŁę“▒Ē╩÷ųąŻ¼ėą╠ߥĮŅA(y©┤)ųŲ▓╦╩│ŲĘ░▓╚½ęÄ(gu©®)ĘČĄ─ō·(d©Īn)ænŻ¼Ą½Ųõųąę▓ėąę╗éĆĘŪ│Żųžę¬Ą─įŁę“Ī¬Ī¬ą─└Ēīė├µ▓╗šJ(r©©n)┐╔ĪŻ

į┌▓╗╔┘Ž¹┘Mš▀ęĢĮŪųąŻ¼ū„×ķŽ¹┘Mš▀Ą─Ī░╬ęĪ▒üĒĄĮ▓═ÅdŻ¼ĖČ│÷┴╦▀h(yu©Żn)│¼╩│▓─│╔▒ŠĄ─ārĖ±│į’łŻ¼▓═Åd╩š╚Ī┴╦Ė▀Ņ~└¹ØÖŻ¼ģs─├┴Ž└Ē░³▓▌▓▌æ¬(y©®ng)ĖČ╬ęŻ¼ėXĄ├╔·ÜŌŻ¼«a(ch©Żn)╔·▀@śėĄ─┘|(zh©¼)å¢Ż║╩│ŲĘ┐ŲīW(xu©”)Ą─▀M(j©¼n)▓Į╩Ūʱūī▓═ÅdįĮüĒįĮĪ░▓╗ųžęĢĪ▒ŅÖ┐═Ż┐

┐╔ęŖŻ¼Ž¹┘Mš▀┬ĢėæŅA(y©┤)ųŲ▓╦Ż¼Å─ą─└Ēīė├µüĒĘų╬÷Ż¼╩Ūę“×ķŅA(y©┤)ųŲ▓╦ūīŽ¹┘Mš▀ĖąĄĮĪ░▓╗▒╗ųžęĢĪ▒ĪóĪ░▒╗æ¬(y©®ng)ĖČĪ▒ĪŻ

Č°╔░ÕüŻ¼╩Ūę╗éĆį┌é„Įy(t©»ng)ė^─ŅĪó┤¾▒ŖšJ(r©©n)ų¬ųą╚▌ęūūī╚╦ĖąėX▒╗ųžęĢĄ─╚▌Ų„ĪŻīż│Ż╝ę═źų¾ųÓņę£½Ż¼ė├Ė▀ē║ÕüŻ¼ę“×ķ┐ņĮ▌ĘĮ▒ŃŻ¼Ą½ę¬──╠ņŽļę¬Ė³╝ėųvŠ┐ę╗ą®Ż¼Š═ķ_╩╝ė├╔░ÕüĪó╗©Ģrķg┬²┬²ņąĪŻę“Č°Ż¼į┌┤¾▒ŖšJ(r©©n)ų¬ųąŻ¼╚▌ęūīó╔░Õü║═Ī░ė├ą─Ī▒ĪóĪ░┬²╣ż│÷╝Ü(x©¼)╗ŅĪ▒ŽÓ┬ō(li©ón)ŽĄĪŻ

╔░Õü▒Š╔Ē╚▌ęūūīŽ¹┘Mš▀«a(ch©Żn)╔·▀@śėĄ─┬ō(li©ón)ŽļŻ║«ö(d©Īng)▓═ÅdĘ■äš(w©┤)åTČ╦ų°╔░Õü╩óĄ─▓╦ŲĘĄĮŽ¹┘Mš▀č█Ū░ĢrŻ¼Ä¦üĒĄ─š║│║═Ėąė|Ģ■Ė³ČÓĪŻČ°Ė³ČÓĄ─ŅÖ┐═Ż¼ę▓įĖęŌ░č╔░ÕüĄ─│╩¼F(xi©żn)ĘĮ╩Į┐┤▀^ę╗ł÷ėą¤¤╗ÜŌĄ─Īó¤ß¶[ą┬§rĄ─▒Ēč▌ĪŻ

ę╗ĘĮ├µŻ¼¾wĘeĖąĖ³ÅŖ(qi©óng)Ż¼╔░Õü▒╚ŲŲõ╦¹╚▌Ų„üĒšf═Ō▒┌Ė³╝ė║±īŹŻ╗┴Ēę╗ĘĮ├µŻ¼¤ß┴┐ĖąĖ³ÅŖ(qi©óng)Ż¼╔░Õü▒╚Ųõ╦¹╚▌Ų„Ė³▒Ż£žŻ¼ķ_╔wŠ═╩Ūų▒Įėø_╔Ž╚źĄ─¤ßÜŌŻ¼╩│▓─╔§ų┴▀Ćį┌╣ŠÓĮų°Ī░╔ŽŽ┬ĘŁØLĘą“vĪ▒Ż¼║▄Ę¹║Ž«ö(d©Īng)Ž┬┤¾╝ęī”Ī░¤¤╗ÜŌĪ▒Ą─ąĶŪ¾Ż¼ę▓Įo┤¾╝ęĖ³ČÓĪ░¼F(xi©żn)ųŲĪ▒Ą─Ėą╩▄Ż╗┤╦═ŌŻ¼ųž┴┐ĖąĖ³ÅŖ(qi©óng)Ż¼╔░Õü▒Š╔ĒĄ─┘|(zh©¼)┴┐Š═║▄┤¾Ż¼╝ė╔Ž▓╦ŲĘĄ─┘|(zh©¼)┴┐Ż¼┐┤ŲüĒ▀@Ą└▓╦Ą─Ęų┴┐Š═Ė³╝ėĪ░į·īŹĪ▒ĪŻ

╔░Õü▒Š╔ĒŲ„├¾╠ž³cī”▓╦ŲĘ’L(f©źng)╬ČĄ─¾w“×ę▓ėąę╗Č©╝ė│╔Ż¼Ą½į┌Ę┤ī”ŅA(y©┤)ųŲĄ─ŪķŠwųąŻ¼╔░ÕüĄ─ū▀╝tļx▓╗ķ_▀@ą®ą─└Ēę“╦žĄ─╝ė│╔Ż¼ūīŽ¹┘Mš▀ī”Ī░¼F(xi©żn)ųŲĪ▒Ą─ōĒ▒¦Š▀Ž¾╗»Ąž▒Ē¼F(xi©żn)│÷ī”Ī░╔░Õü▓╦Ī▒Ą─ōĒ▒¦ĪŻ

ę“┤╦Ż¼¼F(xi©żn)Ž¾╔ŽŻ¼╔░Õü╗┴╦ĪŻ

╔░ÕüÅ─ųŲū„ĄĮ╔Žū└Ż¼Ä¦ėą▒Ēč▌ī┘ąįŻ¼╚▌ęūĪ░│÷Ų¼Ī▒Ż¼¾w¼F(xi©żn)¤¤╗ÜŌŻ¼ęūė┌é„▓źĪŻ

ę“┤╦Ż¼╦³▀_(d©ó)ĄĮ│¼40ā|┤╬Ą─▓źĘ┼┴┐ĪŻ

02

▓═’ŗŻ¼š²į┌Ī░ŅÉ╔░Õü╗»Ī▒

┴„┴┐ł÷ę▓╩Ū╔·ęŌł÷ĪŻ

«ö(d©Īng)╔░Õü┼dŲĢrŻ¼▓═’ŗ╚”ę▓│╩¼F(xi©żn)│÷╔░Õü╗»ĪóŅÉ╔░Õü╗»¼F(xi©żn)Ž¾ĪŻ▀@ĘN¼F(xi©żn)Ž¾Äū║§▌Ś╔õĄĮ▓═’ŗ╚”Ą─Ė„éĆŲĘŅÉ«ö(d©Īng)ųąŻ¼ė├Ī░╔░Õü+Ī▒Ą─ĘĮ╩Į╚źŠoĖ·¤ßČ╚ĪŻ

>╗ÕüŅÉ--╣∙ĶFų∙─ÓĀt╗Õü

╣∙ĶFų∙Ą─įÅßīĘĮ╩Į╩«Ęų║åå╬┤ų▒®Ż¼ø]ėąė├é„Įy(t©»ng)Ą─ĶFÕüŻ¼Ę┤Č°ė├─ÓĀt╔░Õüū„×ķõ╠▓╦Ų„├¾ĪŻ▀@ĘNÕüę╗╩Ū─▄ē“į┌ā╚(n©©i)ŠĒĖéĀÄ╝ż┴ęĄ─╗Õü┘ÉĄ└Ż¼┤“│÷ę╗ą®▓Ņ«É╗»šJ(r©©n)ų¬Ż╗Č■üĒė├Ī░╠┐╗+╔░ÕüĪ▒Ą─ą╬╩ĮŻ¼Ė³ėą└Ž╗ÕüĄ─╬ČĄ└ĪŻ

>¤²┐ŠŅÉ--ĖŻ├ńąĪ±ś±ä¤²┐Š

ŽÓ▒╚ė┌╗ÕüĖ³ōQÕüĄūĄ─ų▒ĮėŻ¼¤²┐ŠŲĘŅÉī”ė┌╔░ÕüĄ─įÅßīų╗─▄╔Žą┬ŽÓĻP(gu©Īn)▓╦ŲĘĪŻ▒╚╚ńĖŻ├ńąĪ±ś±ä¤²┐ŠŻ¼į┌▓╦å╬╔Žą┬į÷Ī░ė═ØŖ└▒ūė╔░ÕüĪ▒ŽĄ┴ąŻ¼ū„×ķśI(y©©)æB(t©żi)Ą─ča│õŻ¼Č°╔░ÕüŽĄ┴ąę▓ę╗Č╚│╔×ķŲõšą┼Ųę²┴„«a(ch©Żn)ŲĘĪŻ

>╔ńģ^(q©▒)▓═’ŗ--ūŽ╣Ōł@

▀Ćėą╔ńģ^(q©▒)▓═’ŗ┤·▒ĒūŽ╣Ōł@Ż¼īó╔░Õüū„×ķų„▓╦ū÷│╔╠ū▓═ĪŻ╚ńļp╚╦▓═ųąėąā╔Ą└Ī░╔░Õü╚Ō─®╝t╩ĒĘ█Ī▒ĪóĪ░╔░Õü╚Ō─®Č¼╣ŽĪ▒Ż¼╔░Õüį┌╠ū▓═ųą░ńč▌Ž┬’łĮŪ╔½Ą─═¼ĢrŻ¼ę▓ĮoŽ¹┘Mš▀╠ß╣®┴╦Ė▀ārųĄĖąĪŻ

ū¾łDŻ║ūŽ╣Ōł@┐Š°å╔░Õü╠ū▓═

ėęłDŻ║ĖŻ├ńąĪ±ś±ä¤²┐Š╔░Õüą┬ŲĘ

Š═▀B┼Ż═▄┘ÉĄ└Ą─Ņ^▓┐ŲĘ┼Ų═▄ąĪébŻ¼ę▓į┌╔Ņ█┌īÜ░▓ę╝ĘĮ│ŪĄ─ķTĄĻŻ¼═Ų│÷ą┬ŲĘĪ░ąĪ░į═§╝ū¶~╔░Õü═▄ņęĪ▒Ż¼īó╔░ÕüśI(y©©)æB(t©żi)ū„×ķę╗┤╬╚½ą┬Ą─ŲĘ┼Ų╔²╝ēćLįćĪŻ

▀@ę▓Įę╩Š┴╦×ķ╩▓├┤öĄ(sh©┤)ō■(j©┤)╔Žø]ėą├„’@į÷ķLĄ─įŁę“ĪŻ╔░Õü¤ß║▄┤¾│╠Č╚╔ŽĘ┤ė│į┌ĘŪ╔░ÕüŲĘŅÉĄ─ą┬ŲĘ╔Žą┬ĘĮ├µĪŻĄ½ŲĘŅÉ┤µį┌═¼┘|(zh©¼)╗»Ą─Øōį┌╬ŻļUŻ¼ļyęįĘ┼ķ_▒╝┼▄ĪŻ

═¼ĢrŻ¼ŅÉ╔░Õü╗»│ąĮė┴╦▓┐Ęų┴„┴┐Ż¼╔░Õü¤ß▓ó▓╗╝»ųą▒Ē¼F(xi©żn)į┌Ī░╔░ÕüĪ▒▀@éĆį~ŚlĪŻ

04

║┌±RśI(y©©)æB(t©żi)Ż¼Ė±Šų│§’@

ļm╚╗╩«Ęų╝t╗Ż¼Ą½ć└(y©ón)Ė±ęŌ┴x╔Ž╔░ÕüŲĘŅÉ▓ó▓╗╦Ńę╗Ų¼ĖéĀÄ╝t║ŻĪŻ

å╬šōĪ░╔░ÕüĪ▒ŲĘŅÉĄ─ŲĘ┼ŲŻ¼│²┴╦┴_ŗī╔░ÕüĄ╚╔┘öĄ(sh©┤)Ī░╝Ōūė╔·Ī▒ęčĮø(j©®ng)┼▄│÷ę╗Č©ęÄ(gu©®)─Żą¦æ¬(y©®ng)ĪóŲĘ┼Ųą¦æ¬(y©®ng)Ż¼╩ął÷╔Ž┤¾▓┐ĘųŲĘ┼Ų▀Ć╠Äė┌▌^Ū░Ų┌Ą─░l(f©Ī)š╣ļAČ╬Ż¼▌^×ķ┴Ń╔óĪŻ

Ą½▀@▓ó▓╗┤·▒ĒŻ¼╔░Õüš¹éĆ┘ÉĄ└░l(f©Ī)š╣┐šķgąĪĪŻ«ö(d©Īng)Ž┬╔░ÕüŲĘŅÉŅ^▓┐ęÄ(gu©®)─ŻĪ░ąĪĪ▒Ż¼║═ŲĘ┼Ųūį╔ĒĄ─öU(ku©░)Åłæ(zh©żn)┬įĪó│╔┴óĢrķgĄ╚ėąę╗Č©ĻP(gu©Īn)┬ō(li©ón)ĪŻ

▀Bµi╗»╔░ÕüŲĘ┼Ųį┌öU(ku©░)Åł╔ŽŠ▀ėąę╗Č©ā×(y©Łu)ä▌Ż║

1ĪóŽ¹┘MąĶŪ¾ĘĆ(w©¦n)Č©

2Īóęūś╦(bi©Īo)£╩(zh©│n)╗»Īó┐╔╠ßŪ░ŅA(y©┤)ųŲŻ¼─▄ē“ėąą¦┐žųŲ╚╦╣ż│╔▒Š

3Īóėą’@ų°Ą─ąįār▒╚ā×(y©Łu)ä▌Ż¼į┌ėąŽ▐Ą─╚╦Š∙ųą─▄īŹ¼F(xi©żn)Ė³žSĖ╗Ą─Ž¹┘M¾w“×

š¹éĆ┘ÉĄ└╚ļŠųš▀┐é┴┐ęÄ(gu©®)─Ż▓╗┤¾Ż¼ŲĘŅÉį÷╦┘ę▓╩Ū▒Ż│ųę╗éĆĘŪ│ŻŲĮĘĆ(w©¦n)Ą─æB(t©żi)ä▌ĪŻ

▀@ą®Ę┤ė││÷Ż║╔░ÕüŲĘŅÉ─┐Ū░š²į┌ĘĆ(w©¦n)Č©░l(f©Ī)š╣Ż¼║┴¤oę╔å¢▀@Š═╩Ūīóę¬└^└m(x©┤)ß╚ŲĄ─ą┬║┌±RŻ¼ŲĘŅÉĖ±Šų│§’@Ż¼╬┤üĒę╗Č╬ĢrķgŅ^▓┐ŲĘ┼Ų▀Ćīó╠Äė┌┼▄±R╚”ĄžļAČ╬ĪŻÅ──┐Ū░Ą─ŪķørüĒ┐┤Ż¼ŠÓļxĮ^ī”Įy(t©»ng)ų╬š▀Ą─│÷¼F(xi©żn)▀Ćėąę╗ą®ĢrķgĪŻ▀@▓ó▓╗╦Ńę╗Ų¼ĖéĀÄ╝t║ŻĪŻ

ī”ė┌═Č┘Yš▀üĒšfŻ¼¼F(xi©żn)į┌ę▓įS╩Ū▀M(j©¼n)╚ļ▀@éĆ╩ął÷Ą─║├ĢrÖC(j©®)ĪŻ╔░ÕüŲĘŅÉ╬┤üĒīó╚ń║╬░l(f©Ī)š╣Ż¼╬ęéā╣▓═¼ĻP(gu©Īn)ūóĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį