B(y©Żng)īÖąĶŪ¾▒╗╝ż╗Ņ║¾Ż¼▒Š═┴īÖ╬’ŲĘ┼ŲĄ─Ž┬ę╗▓ĮĀÄ(zh©źng)╩▓├┤Ż┐

üĒ(l©ói)į┤/CBNDATA

ū„š▀/░žūė╚╩

9į┬Ž┬č«Ż¼Ę■’ŚŲ¾śI(y©©)╔Ł±R╝»łF(tu©ón)ą¹▓╝▓╝ŠųīÖ╬’śI(y©©)äš(w©┤)Ż¼Š█Į╣īÖ╬’ĀI(y©¬ng)B(y©Żng)░µēKŻ¼īżŪ¾ą┬Ą─į÷ķL(zh©Żng)Ū·ŠĆĪŻ─│ĘN│╠Č╚╔ŽŻ¼▀@ę▓─▄ē“šf(shu©Ł)├„īÖ╬’┘ÉĄ└Ą─Øō┴”Š▐┤¾Ż¼╬³ę²┴╦▓╗╔┘Ų¾śI(y©©)═Č╚ļŲõųąĪŻō■(j©┤)CBNData▓╗═Ļ╚½Įy(t©»ng)ėŗ(j©¼)Ż¼āHūŅĮ³3éĆ(g©©)į┬Ż¼Š═ėą12éĆ(g©©)Ų¾śI(y©©)/ŲĘ┼Ų┐ńĮń╚ļŠųŻ¼īÖ╬’ąąśI(y©©)ę╗Ģr(sh©¬)╩▄ĄĮ┤¾┴┐ĻP(gu©Īn)ūóĪŻ

Š═īÖ╬’ąąśI(y©©)▒Š╔ĒĄ─░l(f©Ī)š╣æB(t©żi)ä▌(sh©¼)Č°čįŻ¼Ųõ┐ņ╦┘į÷ķL(zh©Żng)Ą─╩ął÷(ch©Żng)ęÄ(gu©®)─Ż║═Ž¹┘M(f©©i)Øō┴”ę▓ūC├„ŲõųĄĄ├═Č╚ļĪŻĖ∙ō■(j©┤)┼╔ūxīÖ╬’┤¾öĄ(sh©┤)ō■(j©┤)░l(f©Ī)▓╝Ą─ĪČ2022ųąć°(gu©«)īÖ╬’Ž¹┘M(f©©i)ł¾(b©żo)ĖµĪĘŻ¼2022─Ļ╬ęć°(gu©«)│Ūµé(zh©©n)Ż©╚«žłŻ®Ž¹┘M(f©©i)╩ął÷(ch©Żng)ęÄ(gu©®)─Ż×ķ2706ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)8.7%Ż¼īŹ(sh©¬)¼F(xi©żn)Ė▀éĆ(g©©)╬╗öĄ(sh©┤)į÷ķL(zh©Żng)ĪŻŠ®¢|│¼╩ąĪČ2023ųąć°(gu©«)īÖ╬’ąąśI(y©©)┌ģä▌(sh©¼)Č┤▓ņ░ūŲżĢ°(sh©▒)ĪĘ▀ĆųĖ│÷Ż¼į┌║¾ę▀ŪķĢr(sh©¬)┤·Ż¼Į³25%Ą─īÖų„▒Ē╩Š╗©┘M(f©©i)ūāČÓŻ¼│¼30%Ą─īÖų„▒Ē╩ŠŽ¹┘M(f©©i)Ņl┤╬ūāČÓŻ¼Ė³ūóųžīÖ╬’ĮĪ┐ĄĪó╩│ŲĘ░▓╚½ĪóöyīÖ│÷ąąĪó╝░Ģr(sh©¬)ąąśĘ(l©©)Īóča(b©│)āöą─└ĒĄ╚ę“╦žŻ¼╩Ūų┬╩╣ė├涎¹┘M(f©©i)╔ŽØqĄ─ų„ę¬įŁę“ĪŻ┤╦═ŌŻ¼ć°(gu©«)ā╚(n©©i)▓╗öÓöU(ku©░)┤¾Ą─å╬╔Ē╚║¾wŻ¼ę╗Č©│╠Č╚ę▓ĮoĄĮīÖ╬’ąąśI(y©©)░l(f©Ī)š╣Ą─┐šķgĪŻ

ČÓĘĮĻP(gu©Īn)ūóŽ┬Ż¼ć°(gu©«)ā╚(n©©i)īÖ╬’ąąśI(y©©)─┐Ū░ĄĮĄūėąČÓĪ░¤ßĪ▒Ż┐──ą®┘ÉĄ└ųĄĄ├═Č╚ļŻ┐──ą®ŲĘ┼Ų┼▄│÷┴╦╠ž╔½Ż┐ć·└@▀@ą®å¢(w©©n)Ņ}Ż¼CBNData▒ŠŲ¬╬─š┬īó═©▀^(gu©░)öĄ(sh©┤)ō■(j©┤)║═įLšäŻ¼×ķ─Ńš╣╩Š«ö(d©Īng)Ž┬ć°(gu©«)ā╚(n©©i)īÖ╬’╩ął÷(ch©Żng)Ą─¼F(xi©żn)ĀŅ┼cÖC(j©®)ė÷ĪŻ

īÖ╬’╚ļŠų¤ßŻ║īÖ╬’Ž¹┘M(f©©i)Ė▀╦┘į÷ķL(zh©Żng)Ż¼

ųŪ─▄ė▓╝■│╔ą┬’L(f©źng)┐┌

╣½ķ_(k©Īi)┘Y┴Ž’@╩ŠŻ¼ŽÓī”(du©¼)├└ć°(gu©«)100ČÓ─ĻĄ─īÖ╬’ąąśI(y©©)░l(f©Ī)š╣╩ĘŻ¼╬ęć°(gu©«)īÖ╬’ąąśI(y©©)Ų▓Į▌^═ĒĪŻ20╩└╝o(j©¼)90─Ļ┤·│§Ż¼╬ęć°(gu©«)Ė„ĄžŽÓ└^═Ų│÷ĪČŽ▐ųŲB(y©Żng)╚«ęÄ(gu©®)Č©ĪĘŻ¼š■▓▀ė╔Ī░Į¹B(y©Żng)Ī▒ūā?y©Łu)ķĪ░Ž▐B(y©Żng)Ī▒Ż¼┤╦║¾īÖ╬’öĄ(sh©┤)┴┐ųØuĘe└█┼╩╔²Ż¼ąąśI(y©©)ķ_(k©Īi)╩╝Ų▓ĮĪŻ1993─ĻŻ¼¼ö╩Ž╣Ę╝ZĄ═ār(ji©ż)▀M(j©¼n)╚ļųąć°(gu©«)Ż¼ķ_(k©Īi)╩╝┼ÓB(y©Żng)ųąć°(gu©«)╚╦ĮoīÖ╬’╬╣╩│īŻ(zhu©Īn)ė├╝ZĄ─┴Ģ(x©¬)æTĪŻ

2000─Ļęį║¾Ż¼ļSų°╚╦Š∙GDPį÷ķL(zh©Żng)ĪóīÖ╬’Ž¹┘M(f©©i)ė^─ŅĖ─ūāŻ¼ę╗┼·ęÄ(gu©®)─Ż╗»▒Š═┴īÖ╬’Ų¾śI(y©©)ė┐¼F(xi©żn)Ż¼ąąśI(y©©)┐ņ╦┘░l(f©Ī)š╣ĪŻĖ∙ō■(j©┤)ŲĮ░▓ūC╚»Įy(t©»ng)ėŗ(j©¼)Ż¼2010ĄĮ2020─ĻŻ¼╬ęć°(gu©«)īÖ╬’Ż©╚«žłŻ®Ž¹┘M(f©©i)ęÄ(gu©®)─ŻÅ─140ā|į¬į÷ķL(zh©Żng)ĄĮ2065ā|į¬Ż¼ŅA(y©┤)ėŗ(j©¼)2025─Ļīó▀_(d©ó)ĄĮ6490ā|į¬ĪŻÜWŅŻć°(gu©«)ļHĖ³╩ŪŅA(y©┤)£y(c©©)Ż¼2022-2027─ĻŻ¼īÖ╬’ąąśI(y©©)īó▒Ż│ų16%Ą─Ė▀Å═(f©┤)║Žį÷╦┘Ż¼Ū░Š░ÅVķ¤ĪŻ

łDŲ¼üĒ(l©ói)į┤Ż║ŲĮ░▓ūC╚»ĪČīÖ╬’ąąśI(y©©)ŽĄ┴ąčąŠ┐ł¾(b©żo)Ėµę╗Ż║Å─├└╚šĮø(j©®ng)“×(y©żn)┐┤╬ęć°(gu©«)īÖ╬’ąąśI(y©©)░l(f©Ī)š╣ĪĘ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼▒Š═┴īÖ╬’Ž¹┘M(f©©i)į┌ę▀ŪķĄ─ø_ō¶Ž┬Ż¼ę└╚╗│╩¼F(xi©żn)│÷Š▐┤¾╗Ņ┴”ĪŻć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)Šų░l(f©Ī)▓╝Ą─ĪČųąć°(gu©«)├└║├╔·╗Ņ┤¾š{(di©żo)▓ķĪĘ’@╩ŠŻ¼2023─ĻįĖęŌį÷╝ėīÖ╬’Ž¹┘M(f©©i)Ą─╩▄įLš▀į÷╝ė┴╦7%Ż¼Z╩└┤·ųØu│╔×ķB(y©Żng)īÖų„┴”╚╦╚║║¾Ż¼╦¹éā?c©©)ĖęŌĖČ│÷Ė³ČÓĮÕX(qi©ón)üĒ(l©ói)ęį╠ß╔²B(y©Żng)īÖ¾w“×(y©żn)ĪŻ▓╝╠mĄ┬äō(chu©żng)╩╝╚╦▓▄╝čę▓ĖµįVCBNDataŻ¼Ųõ20ĄĮ25ÜqĄ─║╦ą─ė├æ¶ļm╚╗äéäé▓Į╚ļ┬Üł÷(ch©Żng)Ż¼Ą½ģs╩ŪĪ░īÄįĖūį╝║╔┘│į³c(di©Żn)Ż¼ę▓ę¬ūīīÖ╬’│įĄ├║├Ī▒ĪŻ

┼Ņ▓¬Ą─īÖ╬’Ž¹┘M(f©©i)Ż¼ę▓“ī(q©▒)╩╣Ė³ČÓ═µ╝ęŪ░üĒ(l©ói)Ęųę╗▒ŁĖ■Ż¼ūī▀@ę╗ŅI(l©½ng)ė“Ą─äō(chu©żng)śI(y©©)ÅžĄū¤ß┴╦ŲüĒ(l©ói)ĪŻCBNData═©▀^(gu©░)Å═(f©┤)▒P(p©ón)2023─ĻīÖ╬’Ų¾śI(y©©)ūóāį(c©©)öĄ(sh©┤)┴┐║═äō(chu©żng)═Čā╔éĆ(g©©)öĄ(sh©┤)ō■(j©┤)Ż¼šęĄĮ┴╦ę╗ą®ąąśI(y©©)┌ģä▌(sh©¼)ĪŻ

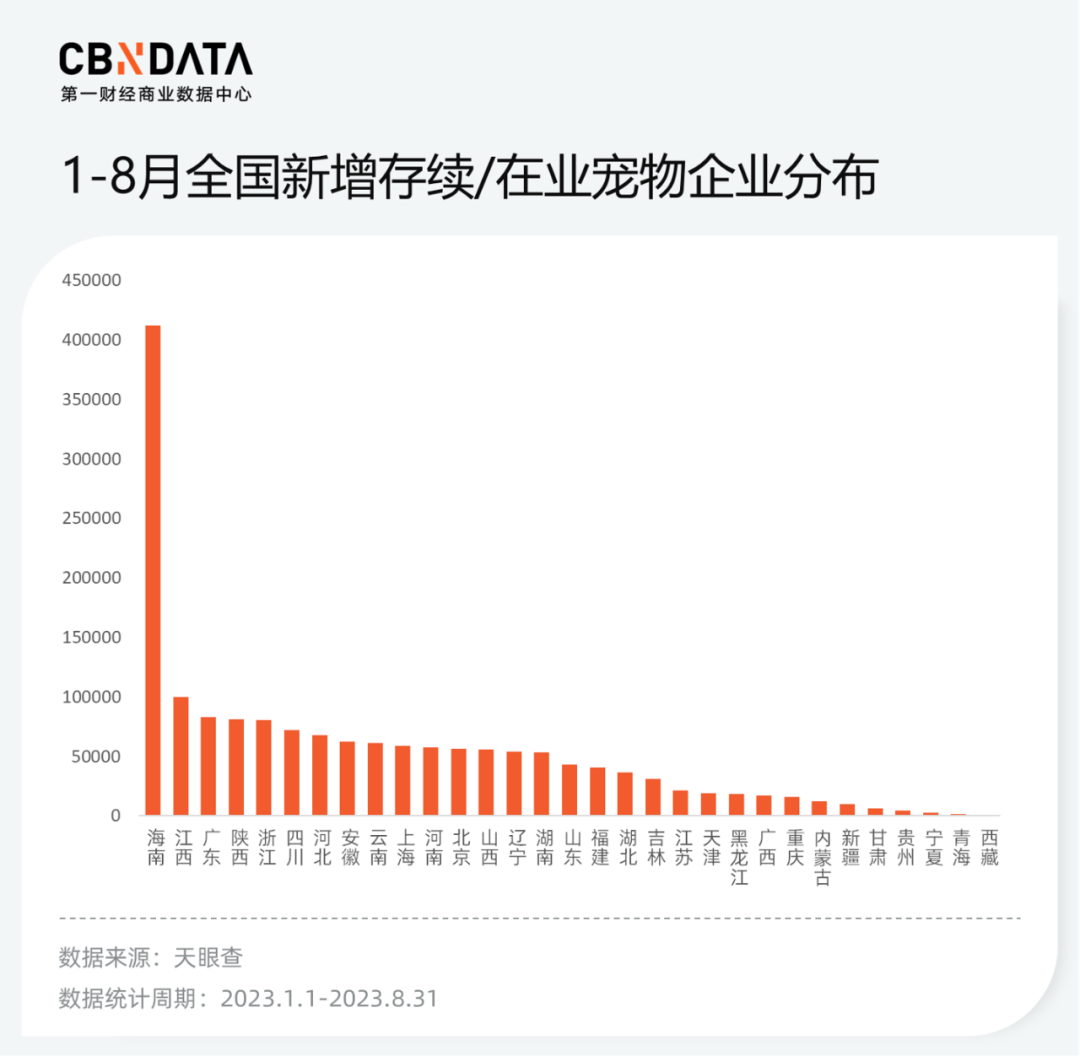

Ų¾śI(y©©)ūóāį(c©©)öĄ(sh©┤)┴┐ĘĮ├µŻ¼Ė∙ō■(j©┤)╠ņč█▓ķöĄ(sh©┤)ō■(j©┤)Ż¼2023─Ļ1-8į┬Ż¼╚½ć°(gu©«)╣▓ą┬į÷īÖ╬’Ų¾śI(y©©)Ż©┤µ└m(x©┤)/į┌śI(y©©)Ż®╝s164╚f(w©żn)╝ęŻ¼│¼▀^(gu©░)2022─Ļ╚½─Ļą┬ūóāį(c©©)öĄ(sh©┤)83.2╚f(w©żn)╝ęĪŻ

Š▀¾wĄĮĖ„╩Ī╩ąüĒ(l©ói)┐┤Ż¼ę“│ų└m(x©┤)╩▄ęµė┌║Ż─Ž├ŌČÉš■▓▀ā×(y©Łu)╗▌╝t└¹Ż¼Ū░8éĆ(g©©)į┬║Ż─Žą┬į÷īÖ╬’ŽÓĻP(gu©Īn)Ų¾śI(y©©)│¼▀^(gu©░)41╚f(w©żn)╝ęŻ¼öĄ(sh©┤)┴┐ūŅČÓŻ╗ŲõėÓ│²╬„▓┐╔┘öĄ(sh©┤)Ąžģ^(q©▒)═ŌŻ¼Ų¾śI(y©©)ūóāį(c©©)öĄ(sh©┤)┴┐Š∙ęč╔Ž╚f(w©żn)ĪŻ

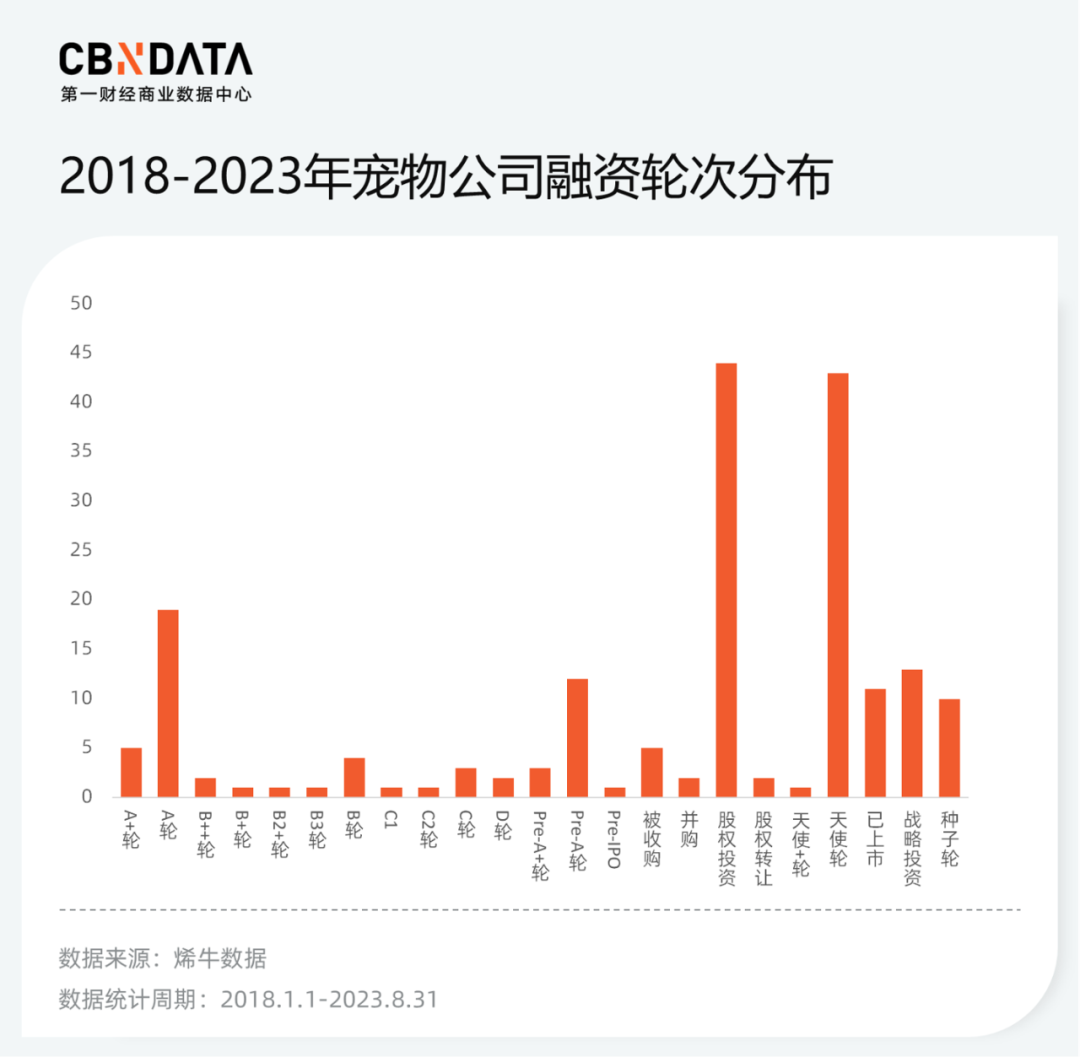

į┌äō(chu©żng)═Čīė├µŻ¼Ž®┼ŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ūį2018─ĻęįüĒ(l©ói)Ż¼╣▓ėą188╝ęīÖ╬’ŽÓĻP(gu©Īn)Ų¾śI(y©©)/ŲĘ┼Ų½@Ą├═Č┘YĪŻ░┤šš╚┌┘Y▌å┤╬üĒ(l©ói)┐┤Ż¼│²┴╦ęč╔Ž╩ąĄ─11╝ęŲ¾śI(y©©)Ż¼╠Äė┌╚┌┘YįńŲ┌Ą─Ų¾śI(y©©)ėą92╝ęŻ¼ĮėĮ³░ļöĄ(sh©┤)ĪŻĮ³ą®─ĻīÖ╬’äō(chu©żng)śI(y©©)╗Ņ▄SŻ¼Ė³ČÓ│§äō(chu©żng)Ų¾śI(y©©)─▄æ{ĮĶ«a(ch©Żn)ŲĘĪóŪ■Ą└╗“└Ē─ŅĄ╚╠ž╔½┐©╬╗Ż¼½@Ą├┘Y▒ŠĄ─ŪÓ▓AĪŻ

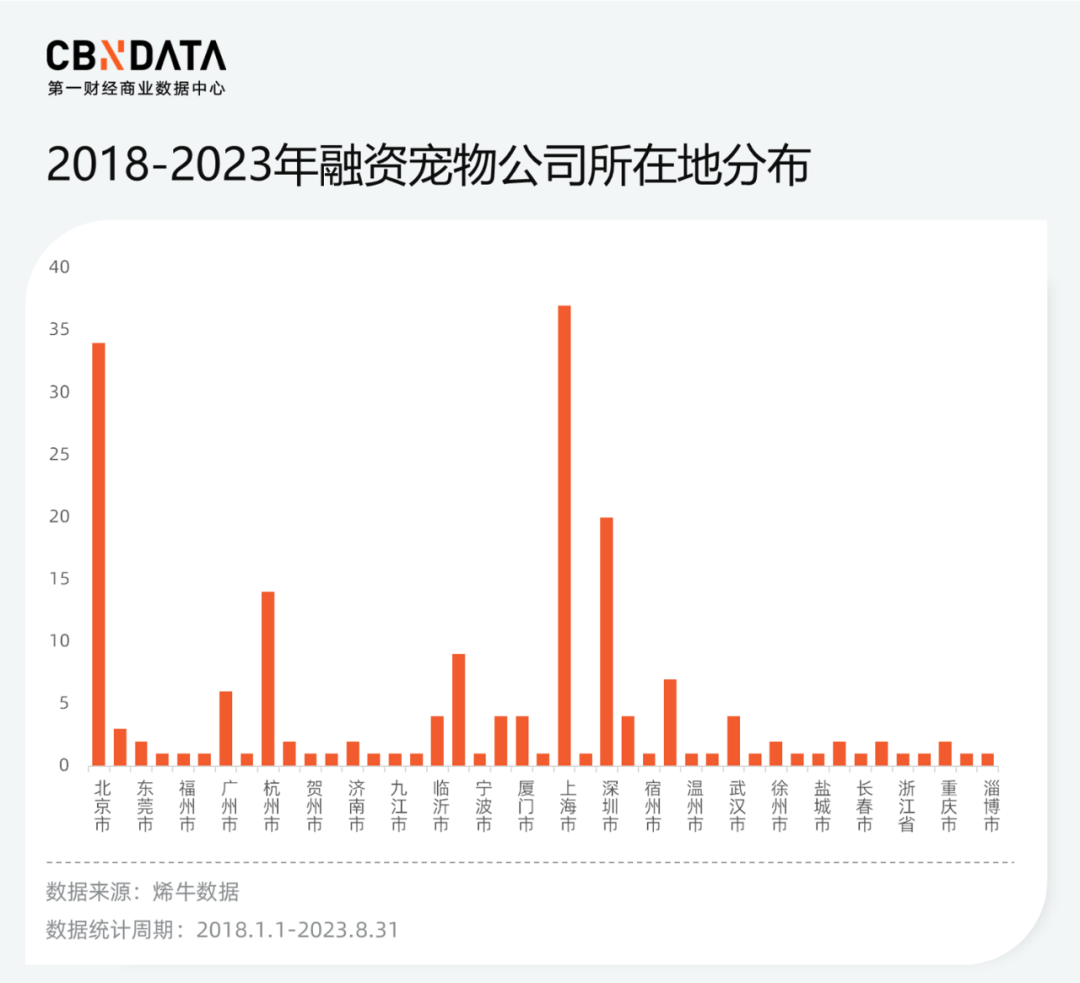

Å─╦∙į┌ĄžüĒ(l©ói)┐┤Ż¼╚┌┘YŲ¾śI(y©©)ČÓ╝»ųąį┌čž║Żę╗ĦĪŻ│²▒▒Š®Īó╔Ž║ŻŽ“üĒ(l©ói)Č╝╩Ū¤ßķT(m©”n)Ąžģ^(q©▒)Ż¼ŽÓĻP(gu©Īn)Ų¾śI(y©©)į┌╔Į¢|ĪóÅV¢|ĪóĮŁ╠KĪóšŃĮŁČÓéĆ(g©©)│Ū╩ąę▓╬³ę²┴╦▓╗╔┘īÖ╬’Ų¾śI(y©©)╚ļ±vŻ¼└²╚ń╔Ņ█┌Ą─īÖ╬’ųŪ─▄ė▓╝■╣½╦Š╗¶┬³┐Ų╝╝Īó║╝ų▌Ą─╣”─▄ąįīÖ╬’╩│ŲĘŲĘ┼ŲBRIGHT▓╝╠mĄ┬Īóų¬├¹┤·╣żÅSØhÜWĄ──Ė╣½╦Š┼Rę╩Äø┐╦īÖ╬’Ą╚ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼ę▀Ūķ║¾┘Y▒Šī”(du©¼)īÖ╬’ąąśI(y©©)Ą─ĻP(gu©Īn)ūóČ╚ę▓ėą╠ßĖ▀ĪŻ2020─ĻŪ░║¾ā╔éĆ(g©©)═Ļš¹ūį╚╗─Ļ╚┌┘YŲ¾śI(y©©)öĄ(sh©┤)┴┐ų«║═ŽÓ▓ŅĮ³ę╗░ļŻ¼2023─ĻŪ░8éĆ(g©©)į┬Ż¼ŽÓĻP(gu©Īn)╚┌┘YŲ¾śI(y©©)öĄ(sh©┤)┴┐ę▓ęčĮø(j©®ng)üĒ(l©ói)ĄĮ26éĆ(g©©)Ż¼ų▒▒Ų2019─Ļ╚½─ĻöĄ(sh©┤)┴┐ĪŻ

Å─╝Ü(x©¼)ĘųŅI(l©½ng)ė“Ą─═Č╚┌┘YŪķørŻ¼ę▓─▄ąßĄĮīÖ╬’ąąśI(y©©)äō(chu©żng)śI(y©©)Ą─▐D(zhu©Żn)ūā┌ģä▌(sh©¼)ĪŻą╬╩ĮŅÉ(l©©i)╦Ųė┌Ī░īÖ╬’ĮńąĪ╝tĢ°(sh©▒)Ą─Ī▒īÖ╬’╔ńĮ╗«a(ch©Żn)ŲĘį┌2020─ĻŪ░▀Ćėą3Ų╚┌┘YŻ¼2020─Ļ║¾ģsõN(xi©Īo)┬Ģ─õ█EŻ╗2021─Ļķ_(k©Īi)╩╝Ż¼īÖ╬’ßt(y©®)»¤ĪóīÖ╬’ųŪ─▄ė▓╝■═Č┘Y╩┬╝■Ęųäeį÷ķL(zh©Żng)╝s108%║═367%Ż¼│╔×ķīÖ╬’ąąśI(y©©)ųą╚┌┘YöĄ(sh©┤)┴┐į÷ķL(zh©Żng)ūŅ┐ņĄ─ā╔éĆ(g©©)┘ÉĄ└ĪŻļSų°╚╦éāī”(du©¼)B(y©Żng)īÖ┘|(zh©¼)┴┐Ą─ę¬Ū¾ųØu╠ßĖ▀Ż¼ŽÓą┼╔Ž╩÷ā╔éĆ(g©©)ŅI(l©½ng)ė“Ą─Ėé(j©¼ng)ĀÄ(zh©źng)īóįĮüĒ(l©ói)įĮ╝ż┴ęĪŻ

īÖ╬’Ž¹┘M(f©©i)Ī░¤ßĪ▒ĄĮŠĆ╔Ž║¾Ż¼

═¼┘|(zh©¼)╗»į§├┤ĮŌøQŻ┐

ć°(gu©«)ā╚(n©©i)īÖ╬’ąąśI(y©©)Ą─Ī░╚ļŠų¤ßĪ▒į┌ŠĆ╔ŽŪ■Ą└▒Ē¼F(xi©żn)Ą─ė╚×ķ├„’@ĪŻęįīÖ╬’╩│ŲĘ×ķ└²Ż¼Ė∙ō■(j©┤)Ą┬Ū┌Įy(t©»ng)ėŗ(j©¼)2016─ĻĄĮ2021─ĻŻ¼ųąć°(gu©«)īÖ╬’╩│ŲĘ╩ął÷(ch©Żng)ęÄ(gu©®)─ŻÅ═(f©┤)║Žį÷ķL(zh©Żng)┬╩×ķ21%Ż¼š╝▒╚61%Ż¼ŅA(y©┤)ėŗ(j©¼)2026─Ļš╝▒╚īó▀_(d©ó)ĄĮ72%ĪŻį┌▀@ŲõųąŻ¼▒Š═┴īÖ╬’ŲĘ┼ŲžĢ½I(xi©żn)┴╦┤¾ČÓöĄ(sh©┤)į÷ķL(zh©Żng)Ż¼▓óī”(du©¼)║Ż═ŌŲĘ┼Ųą╬│╔öDē║ų«ä▌(sh©¼)ĪŻ

łDŲ¼üĒ(l©ói)į┤Ż║Ą┬Ū┌ĪČųąć°(gu©«)īÖ╬’╩│ŲĘąąśI(y©©)░ūŲżĢ°(sh©▒)ĪĘ

īÖ╬’ć°(gu©«)žøß╚ŲÅ─Ė„ļŖ╔╠Ū■Ą└Ą─õN(xi©Īo)╩█┼┼├¹ųąę▓┐╔ęŖ(ji©żn)Č╦─▀ĪŻĖ∙ō■(j©┤)Ą┌╚²ĘĮ╣½ķ_(k©Īi)┘Y┴Žš¹└ĒöĄ(sh©┤)ō■(j©┤)Ż¼8į┬╠ņžłīÖ╬’╩│ŲĘ╝░ė├ŲĘŲĘŅÉ(l©©i)õN(xi©Īo)╩█Ņ~┼┼├¹TOP20ųąŻ¼│²┴╦╠ņžł│¼╩ąĪó╠ņžłć°(gu©«)ļHĪó╠ņ╠ņ╠ž┘u(m©żi)║═╗╩╝ę4éĆ(g©©)ĄĻõüŻ¼ŲõėÓ16╝ęŠ∙×ķ▒Š═┴ŲĘ┼ŲŻ¼Ųõųą12╝ęČ╝ėą╩█┘u(m©żi)īÖ╬’╩│ŲĘĪŻ

ų„╝ZŲĘŅÉ(l©©i)Ė„éĆ(g©©)ŲĘ┼ŲĄ─ÅPÜóätĖ³×ķ╝ż┴ęĪŻęįžłų„╝Z×ķ└²Ż¼╠ņžł8į┬õN(xi©Īo)╩█Ņ~TOP100Ą─ŲĘ┼ŲųąŻ¼│¼▀^(gu©░)7│╔╩Ū▒Š═┴ŲĘ┼ŲĄĻõüĪŻį┌ČČ궯¼ć°(gu©«)žøÅŖ(qi©óng)ä▌(sh©¼)Ą─Šų├µę▓į┌čė└m(x©┤)ĪŻ’w╣ŽöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼8į┬žłų„╝Z║═╣Ęų„╝ZŲĘ┼ŲõN(xi©Īo)╩█Ņ~TOP50ŲĘ┼ŲųąŻ¼ĘųäeāHėą7éĆ(g©©)║═3éĆ(g©©)║Ż═ŌŲĘ┼ŲĪŻ

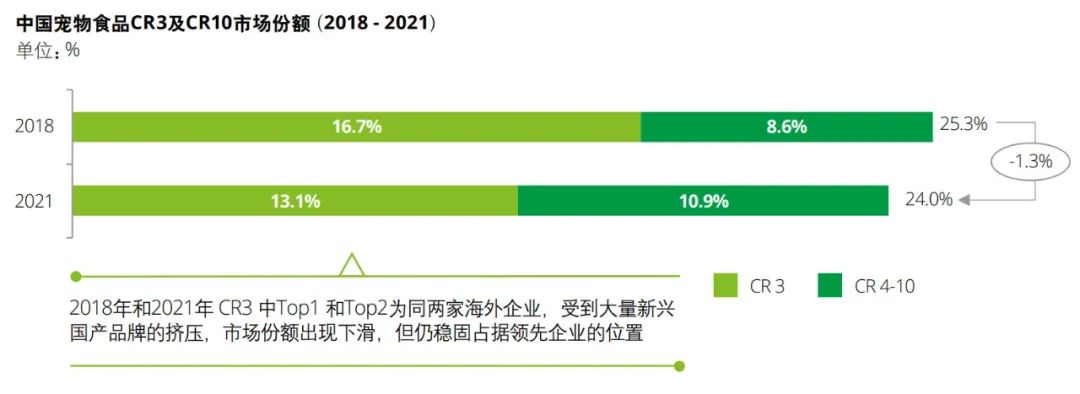

▒M╣▄?ch©ź)?gu©«)ā╚(n©©i)īÖ╬’╩ął÷(ch©Żng)ģó┼c═µ╝ę▒ŖČÓŻ¼Ą½ąąśI(y©©)═¼┘|(zh©¼)╗»Ėé(j©¼ng)ĀÄ(zh©źng)š²╝ėäĪŻ¼╚▒╔┘ōĒėąĮ^ī”(du©¼)Ėé(j©¼ng)ĀÄ(zh©źng)┴”Ą─Ņ^▓┐▒Š═┴ŲĘ┼ŲĪŻüåīÖ蹊┐į║ĪČ2022īÖ╬’ąąśI(y©©)╦{(l©ón)ŲżĢ°(sh©▒)ĪĘ’@╩ŠŻ¼2021─Ļ╬ęć°(gu©«)īÖ╬’╩ął÷(ch©Żng)Ę▌Ņ~Ū░10Ą─Ų¾śI(y©©)╩ąš╝┬╩Š∙×ķéĆ(g©©)╬╗öĄ(sh©┤)Ż¼ŪęŲõųą▒Š═┴āHėą╚A┼dĪóųąīÖā╔╝ę└Ž┼ŲŲ¾śI(y©©)į┌┴ąŻ¼Č■š▀Č╝╩Ū┤·╣żŲ╝ęŻ¼ŲņŽ┬ŲĘ┼Ų┴”└ŪĪóWanpyŅBŲżļmę▓ėąę╗Č©├¹ÜŌŻ¼Ą½╩ąš╝┬╩ę└╚╗▓╗ūŃ3%ĪŻę“┤╦Ż¼«ö(d©Īng)Ū░▒Š═┴ą┬õJŲĘ┼ŲŽļę¬├ōĘfČ°│÷Ż¼ų°ųž┤“│÷╠ž╔½ą─ųŪ╗“įSĖ³Š▀┐╔▓┘ū„ąįĪŻ

łDŲ¼üĒ(l©ói)į┤Ż║ĪČīÖ╬’ąąśI(y©©)╦{(l©ón)ŲżĢ°(sh©▒)Ż║2022ųąć°(gu©«)īÖ╬’ąąśI(y©©)░l(f©Ī)š╣ł¾(b©żo)ĖµĪĘ

Žļę¬┤“│÷╠ž╔½ą─ųŪŻ¼ę╗ĘĮ├µ┐╔ęįÅ─ŲĘ┼ŲČ©╬╗╚ļ╩ųŻ¼┴Ēę╗ĘĮ├µät┐╔ęįį┌«a(ch©Żn)ŲĘ╔Žū÷╬─š┬ĪŻ

į┌┤“įņŲĘ┼ŲČ©╬╗Ģr(sh©¬)Ż¼ŲĘ┼Ų┐╔ęįĮY(ji©”)║Ž║╦ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”║═╬┤üĒ(l©ói)░l(f©Ī)š╣ĘĮŽ“Ż¼▀M(j©¼n)ąąĖ³Š▀¾wĪóĖ³├„┤_Ą─▒Ē▀_(d©ó)ĪŻ╚ń╗¶┬³į┌╣┘ŠW(w©Żng)▒Ē├„ūį╔ĒĪ░īŻ(zhu©Īn)ūóīÖ╬’ųŪ─▄ė├ŲĘĪ▒Ż¼§r└╩▒Ē╩Šłį(ji©Īn)│ųĪ░čą░l(f©Ī)0╚ŌĘ█ą┬╣ż╦ćĪ▒Ż¼▓╝╠mĄ┬ät├ķ£╩(zh©│n)Ī░ųąĖ▀Č╦╣”─▄ąįīÖ╩│Ī▒ĪŻīÖ╬’ų„į┌ĘN▓▌ļAČ╬Ż¼─▄Ė³ų▒ė^ĖąėX(ju©”)ĄĮŲĘ┼Ų╠ß╣®Ą─ār(ji©ż)ųĄ³c(di©Żn)ĪŻ

ßśī”(du©¼)▓╝╠mĄ┬Ą─ŲĘ┼ŲČ©╬╗Ż¼▓▄╝čī”(du©¼)CBNData▒Ē╩ŠŻ¼į┌╦╝┐╝ŲĘ┼ŲČ©╬╗Ģr(sh©¬)Ż¼╩ūŽ╚ę¬ėą├„┤_Ę■äš(w©┤)Ą──┐ś╦(bi©Īo)╚╦╚║ĪŻ▓╝╠mĄ┬Ą─║╦ą─ė├æ¶┤¾ČÓ×ķ20ĄĮ25ÜqķgŻ¼│ŻūĪę╗ŠĆ║═ą┬ę╗ŠĆ│Ū╩ąĄ─┼«ąįĪŻ╦¹éā─▄░čīÖ╬’«ö(d©Īng)╝ę╚╦╗“║óūėB(y©Żng)Ą─╚╦Ż¼įĖęŌ×ķīÖ╬’ĖČ│÷Ė³Ė▀│╔▒ŠŻ¼═¼Ģr(sh©¬)Ė³ūóųžīÖ╬’╩│ŲĘĄ─░▓╚½║═╣”─▄ąįĪŻĪ░ųąĖ▀Č╦ęŌ╬Čų°«a(ch©Żn)ŲĘŲĘ┘|(zh©¼)ŽÓī”(du©¼)Ģ■(hu©¼)Ė³Ė▀ę╗éĆ(g©©)┼_(t©ói)ļAŻ¼ė├┴Ž║═╣ż╦ćś╦(bi©Īo)£╩(zh©│n)Č╝Ģ■(hu©¼)Ė³Ė▀Ż╗╗∙ė┌īÖ╬’Ą──c╬ĖĪó¾wæB(t©żi)Īó├½░l(f©Ī)Ą╚ŪķørŻ¼╬ęéā▀xō±į┌ū÷ĄĮĀI(y©¬ng)B(y©Żng)Š∙║ŌĄ─╗∙ĄA(ch©│)╔Žė├Ė³║├Ą─įŁ┴ŽŻ¼▀M(j©¼n)ąą╣”─▄ąįąĪ┴Žčą░l(f©Ī)Ī▒ĪŻ▓▄╝čšf(shu©Ł)ĪŻ

▓╝╠mĄ┬╠ņžłŲņ┼ץĻ’@╩ŠŻ¼į┌¾w¼F(xi©żn)Ī░╣”─▄ąįĪ▒Ģr(sh©¬)Ż¼▓╝╠mĄ┬Ģ■(hu©¼)į┌«a(ch©Żn)ŲĘłD╔Žś╦(bi©Īo)├„Ī░─╠žłÅŖ(qi©óng)╗»ūįūo(h©┤)┴”Ī▒Ī░¾wæB(t©żi)┐žųŲĪ▒Ī░─cĄ└║Ūūo(h©┤)Ī▒Ą╚ĻP(gu©Īn)µIį~Ż¼╝ėÅŖ(qi©óng)Ž¹┘M(f©©i)š▀¾wĖąŻ╗ī”(du©¼)ė┌Ī░ųąĖ▀Č╦Ī▒Ż¼įōŲĘ┼ŲĪ░5SĄ═£ž║µ▒║žł╝ZĪ▒ŲĮ╚šār(ji©ż)×ķ54.5į¬/Į’Ż¼ŽÓī”(du©¼)╚š│Ż30-40į¬/Į’Ą─ć°(gu©«)«a(ch©Żn)║µ▒║žł╝ZŻ¼▓╝╠mĄ┬Č©ār(ji©ż)Ė³Ė▀ĪŻō■(j©┤)«a(ch©Żn)ŲĘįöŪķĒō(y©©)ĮķĮBŻ¼įō┐Ņ║µ▒║╝Zį┌įŁ▓─┴ŽĪó▀m┐┌ąįĪó╣ż╦ć║═ĀI(y©¬ng)B(y©Żng)╔Ž▀M(j©¼n)ąą┴╦ČÓĘĮ├µ╔²╝ē(j©¬)ĪŻ

╠ß╝░Ī░ųąĖ▀Č╦Ī▒Ż¼īÖ╬’ų„═∙═∙Ģ■(hu©¼)īó▀@ę╗Č©╬╗┼c▀M(j©¼n)┐┌«a(ch©Żn)ŲĘÆņŃ^ĪŻį┌┼“╗»╝ZŅI(l©½ng)ė“Ż¼╣½šJ(r©©n)Ą─Ī░╠ņ╗©░ÕĪ▒Ī¬Ī¬įŁ╩╝½C╩│┐╩═¹Ą─¤o(w©▓)╣╚ļu╚Ō╚½žł╝ZĮ’å╬ār(ji©ż)ęčĮø(j©®ng)üĒ(l©ói)ĄĮ┴╦59-79į¬Ż╗į┌ā÷Ė╔Īó╣▐Ņ^Ą╚ų„╩│ŅI(l©½ng)ė“Ż¼ą┬╬„╠m▀M(j©¼n)┐┌ät│╔┴╦ųąĖ▀Č╦«a(ch©Żn)ŲĘĄ─▒│Ģ°(sh©▒)ĪŻŽÓī”(du©¼)Ą─Ż¼▒Š═┴ŲĘ┼Ųät▒╗┤“╔ŽĪ░ąį?x©▓n)r(ji©ż)▒╚Ī▒ś╦(bi©Īo)║ׯ¼īÖ╬’ų„į┌Ž¹┘M(f©©i)ųąĖ▀Č╦īÖ╬’«a(ch©Żn)ŲĘĢr(sh©¬)Ż¼Č╝Ė³Ų½Ž“ė┌▀x┘Å(g©░u)▀M(j©¼n)┐┌ŲĘ┼ŲĪŻĄ┬Ū┌öĄ(sh©┤)ō■(j©┤)ę▓’@╩ŠŻ¼į┌2020─ĻŻ¼ć°(gu©«)ā╚(n©©i)ČÓöĄ(sh©┤)Ė▀Č╦īÖ╬’╩│ŲĘė╔═Ōć°(gu©«)ŲĘ┼Ų╠ß╣®Ż¼š╝Į╗ęū┐éŅ~į┬44%Ż¼Č°Įø(j©®ng)Ø·(j©¼)ą═«a(ch©Żn)ŲĘų„ę¬ė╔ć°(gu©«)«a(ch©Żn)ŲĘ┼Ų╣®æ¬(y©®ng)Ż¼š╝Į╗ęū┐éŅ~33%ū¾ėęĪŻ

Č°į┌ę▀ŪķŲ┌ķgŻ¼ė╔ė┌ć°(gu©«)ļH▀\(y©┤n)▌ö╩▄ūĶŻ¼▒Š═┴ŲĘ┼ŲĘ┤Č°Ą├ĄĮ┴╦Ė▀Č╦╗»╔²╝ē(j©¬)Ą─ÖC(j©®)Ģ■(hu©¼)ĪŻĪ░ę▀ŪķĢr(sh©¬)īÖ╝Z▀M(j©¼n)▓╗üĒ(l©ói)Ż¼į┘╝ė╔Ž▓┐ĘųŻ©▀M(j©¼n)┐┌Ż®ŲĘ┼Ų░l(f©Ī)╔·▀^(gu©░)┤¾├µĘeĘŁ▄ć(ch©ź)Ż¼ę╗Č©│╠Č╚╩Ūę“?y©żn)ķĮ?j©®ng)ÜvķL(zh©Żng)Ģr(sh©¬)ķg║Ż▀\(y©┤n)Ż¼ą¦Ų┌Č╠Ż¼▓óŪęĖ▀Ą░░ūĖ▀ų¼ĘŠĄ─īÖ╝ZśOŲõ╚▌ęū░l(f©Ī)╔·é}(c©Īng)ā”(ch©│)å¢(w©©n)Ņ}Ż¼é}(c©Īng)ā”(ch©│)▓╗«ö(d©Īng)╚▌ęūę²Ųų¼ĘŠ╦ßöĪĄ╚░▓╚½å¢(w©©n)Ņ}Ż¼īÖ╬’ų„═Č╬╣║¾░l(f©Ī)¼F(xi©żn)ø](m©”i)ėąŽļŽ¾ųą║├Ż¼┐╔─▄▐D(zhu©Żn)Č°ćLįćć°(gu©«)«a(ch©Żn)╝ZĪ▒ĪŻ▓▄╝č▒Ē╩ŠĪŻ

▒Š═┴ŲĘ┼Ų▀M(j©¼n)ąąĖ▀Č╦╗»įć╦«Ż¼ŽÓ«ö(d©Īng)ę╗▓┐ĘųČ╝▀xō±╔·«a(ch©Żn)║µ▒║╝ZĪŻĖ∙ō■(j©┤)īÖ╬’ĀI(y©¬ng)õN(xi©Īo)ĮńöĄ(sh©┤)ō■(j©┤)Ż¼«ö(d©Īng)Ū░┼“╗»╝ZĄ─╩ął÷(ch©Żng)Ę▌Ņ~š²į┌▒╗║µ▒║╝ZĪóā÷Ė╔╝Zęį╝░ų„╩│ر╝ZĄ╚╝Ü(x©¼)ĘųŲĘŅÉ(l©©i)▓╗öÓŽĪßī?zhu©Īn)¼ę?a href=http://t.linkshop.com/kindex_id_1584.aspx target=_blank class=hotwords>╠įīÜŲĮ┼_(t©ói)×ķ└²Ż¼2023─ĻęįüĒ(l©ói)Ż¼┼“╗»žł╝Zš¹¾wõN(xi©Īo)╩█Ņ~š╝▒╚ęčė╔1į┬Ą─93%Ž┬╗¼ĄĮ6į┬Ą─90%Ż╗┼“╗»╚«╝Zš¹¾wõN(xi©Īo)╩█Ņ~š╝▒╚ę▓ęčė╔1į┬Ą─96%Ž┬╗¼ĄĮ6į┬Ą─94%ĪŻ

┼cų«ŽÓī”(du©¼)æ¬(y©®ng)Ą─Ż¼║µ▒║╝ZŲĘŅÉ(l©©i)į┌ČÓųžā×(y©Łu)ä▌(sh©¼)ę“╦žĄ─═Ųäė(d©░ng)Ž┬Ż¼╩ął÷(ch©Żng)į÷╦┘║═õN(xi©Īo)╩█▒Ē¼F(xi©żn)Ė³╝ė═╗│÷ĪŻŠ®¢|öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2022─Ļ4į┬ĄĮ2023─Ļ3į┬Ż¼ŲĮ┼_(t©ói)║µ▒║╝Z╦č╦„į÷ķL(zh©Żng)Į³7▒ČŻ¼š¹¾w╩ął÷(ch©Żng)õN(xi©Īo)╩█═¼▒╚į÷ķL(zh©Żng)│¼313%ĪŻĮĶų·▀@▓©Ī░ų„╝Z╔²╝ē(j©¬)Ī▒└╦│▒Ż¼Ė³┐┐Į³įŁ┴Ž║═Ž¹┘M(f©©i)š▀Ą─ć°(gu©«)ā╚(n©©i)ŲĘ┼ŲĘ┤Č°Ė³─▄īŹ(sh©¬)¼F(xi©żn)ųąĖ▀Č╦╗»ĪŻ

łDŲ¼üĒ(l©ói)į┤Ż║īÖ╬’ĀI(y©¬ng)õN(xi©Īo)Įń╣½▒Ŗ╠¢(h©żo)

į┌«a(ch©Żn)ŲĘą─ųŪĘĮ├µŻ¼ŲĘ┼Ų─▄┤“Ą─╠ž╔½Ė³╝ėņ`╗ŅĪŻāHāH╩ŪÅ─«a(ch©Żn)ŲĘįŁ┴Ž║═├³├¹ĘĮ╩Įų°╩ųŻ¼Š═ęčĮø(j©®ng)ėąČÓ┐Ņ«a(ch©Żn)ŲĘīŹ(sh©¬)¼F(xi©żn)┴╦ąĪĘČć·│÷╚”ĪŻ

ļSų°īÖ╬’ų„ąĶŪ¾įĮüĒ(l©ói)įĮČÓį¬Ż¼īÖ╬’╩│ŲĘŲ¾śI(y©©)į┌įŁ┴ŽĘĮ├µę▓▓╗öÓ╔²╝ē(j©¬)Ą³┤·ĪŻ«ö(d©Īng)Ū░ć°(gu©«)ā╚(n©©i)īÖ╬’╩│ŲĘ╚Ōį┤ų„ę¬įŁ▓─┴ŽęčĮø(j©®ng)Å─ļu╚ŌĪó¶~(y©▓)╚ŌöU(ku©░)š╣ĄĮק╣ŪļuĪó═├╚ŌĪó°å╚ŌĪó┬╣╚ŌĪó°Ø╚ŌĄ╚ĪŻīÖ╬’╩│ŲĘŲĘ┼Ų╦{(l©ón)╩ŽĮ³Äū─ĻŠ═æ{ĮĶ╚ķ°ØįŁ▓─┴Ž½@Ą├╩ął÷(ch©Żng)ĻP(gu©Īn)ūóŻ¼įōŲĘ┼ŲęįĪ░ę░═ŌžłūŅŽ▓ÜgĄ─╩│╬’Ī▒×ķŪą╚ļ³c(di©Żn)ą¹é„╚ķ°ØįŁ▓─┴ŽŻ¼ęįĪ░ę╗░³žł╝Z2ų╗╚ķ°ØĪ▒×ķār(ji©ż)ųĄ³c(di©Żn)ū„×ķ▌ö│÷ĪŻŪ¦╣ŽöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2023─ĻęįüĒ(l©ói)Ż¼╦{(l©ón)╩ŽąĪ╝tĢ°(sh©▒)┘~╠¢(h©żo)░l(f©Ī)▓╝╣Pėø169Ų¬Ż¼Ę█ĮzöĄ(sh©┤)═¼▒╚į÷ķL(zh©Żng)429.79%Ż¼ŽÓĻP(gu©Īn)įu(p©¬ng)šōųąŻ¼╚ķ°Øę▓│÷¼F(xi©żn)│¼▀^(gu©░)300┤╬Ż¼│╔×ķĖ▀ŅlĻP(gu©Īn)µIį~ĪŻ

īÖ╬’ų„╝Z▌o┴Ž▀xō±ę▓įĮüĒ(l©ói)ę▓ČÓśė╗»ĪŻęµ╔·Š·Īó─ŽśO┴ū╬rĘ█Īó┬č┴ūų¼ĪóOMEGA-3Īó┴ū╬rė═Īó▓▌╦ÄĪó╣¹╩▀Ą╚╩▄ĄĮ╩ął÷(ch©Żng)ųžęĢĪŻ└²╚ńĖ▀Āö╝ę┬ō(li©ón)║ŽšŃ┤¾čą░l(f©Ī)Ą─ęµ╔·Š·žł╝ZĪó┼┴╠ž═Ų│÷Ą─═├╚Ō╔Ż▌žĄ═├¶žł╝ZĄ╚Ż¼Č╝ęčĮø(j©®ng)│╔×ķŲĘ┼ŲéāĄ─├„ąŪå╬ŲĘĪŻĖ▀Āö╝ę╠ņžłŲņ┼ץĻ’@╩ŠŻ¼ć·└@ęµ╔·Š·žł╝ZŻ¼įōŲĘ┼Ųęč═Ų│÷7éĆ(g©©)SKUŻ¼õN(xi©Īo)┴┐ūŅĖ▀Ą─Ī░ęµ╔·Š·2.0╔²╝ē(j©¬)░µĪ▒žł╝Zęč╩█│÷│¼20╚f(w©żn)å╬ĪŻ

┤╦═ŌŻ¼¬Ü(d©▓)╠žĄ─«a(ch©Żn)ŲĘ├³├¹ĘĮ╩Įę▓─▄į┌Ž¹┘M(f©©i)š▀ą─ųą┴¶Ž┬╔Ņ┐╠ė░ĒæĪŻ╚ńš\(ch©”ng)īŹ(sh©¬)ę╗┐┌═Ų│÷Ą─P40ĪóP42ĪóP40 PlusĄ╚«a(ch©Żn)ŲĘät╩ŪīóĄ░░ū║¼┴┐Ż©ProteinŻ®ų▒Įėīæ(xi©¦)▀M(j©¼n)├¹ĘQ(ch©źng)ųąŻ¼Ą┌ę╗┐Ņ║µ▒║╝ZĄ─├¹ĘQ(ch©źng)×ķĪ░BKŻ©BakeŻ®01Ī▒ĪŻ▒M╣▄▀@śėŅÉ(l©©i)╦Ųė┌öĄ(sh©┤)┤a«a(ch©Żn)ŲĘĄ─├³├¹ĘĮ╩Į▒╗ŠW(w©Żng)ėčæ“ĘQ(ch©źng)×ķĪ░ų▒─ą├³├¹Ę©Ī▒Ż¼ģs─▄ūīīÖ╬’ų„į┌▀x┘Å(g©░u)ŽÓĻP(gu©Īn)«a(ch©Żn)ŲĘĢr(sh©¬)ī”(du©¼)╠ž╔½ę╗─┐┴╦╚╗ĪŻ¤o(w©▓)¬Ü(d©▓)ėą┼╝Ż¼░ó’w║═░═Ą▄ätīóų„╩│«a(ch©Żn)ŲĘŠĆäØĘų×ķIĪóFĪóEĪóPĪóC╬ÕŅÉ(l©©i)Ż¼ĘĮ▒ŃŽ¹┘M(f©©i)š▀░┤ąĶ▀x┘Å(g©░u)ĪŻ

łDŲ¼üĒ(l©ói)į┤Ż║░ó’w║═░═Ą▄╠ņžłŲņ┼ץĻŻ©ū¾Ż®Ż¼š\(ch©”ng)īŹ(sh©¬)ę╗┐┌╠ņžłŲņ┼ץĻŻ©ė꯮

Įø(j©®ng)ÜvÅ─¤o(w©▓)ĄĮėąŻ¼į┘ĄĮ╚ńĮ±Ą─ę░ąU╔·ķL(zh©Żng)Ģr(sh©¬)Ų┌Ż¼īÖ╬’ąąśI(y©©)ų╗ė├┴╦20ČÓ─ĻĪŻŽļę¬į┌╝ż┴ęĄ─ąąśI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)ųą┤“│÷▓Ņ«É╗»Ż¼╩ūŽ╚▀Ćę¬▒ŻūCā╔éĆ(g©©)ūųĪ¬Ī¬░▓╚½Ż¼į┌▀@ę╗³c(di©Żn)╔ŽŻ¼ć°(gu©«)ā╚(n©©i)Ž¹┘M(f©©i)š▀ėųī”(du©¼)▒Š═┴ŲĘ┼Ųė╚Ųõć└(y©ón)Ė±ĪŻĄ½į┌▓▄╝č┐┤üĒ(l©ói)▀@▓ó▓╗╩Ūē─╩┬Ż║Ī░ų╗ėą£╩(zh©│n)╚ļķT(m©”n)ÖæūāĖ▀Ż¼▓┼─▄ūīŲĘ┼ŲĄ─īŻ(zhu©Īn)śI(y©©)ąį║══Č╚ļČ╚╠ßĖ▀ĪŻĪ▒

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)

VIPīŻ(zhu©Īn)ŽĒŅlĄ└¤ß╬─═Ų╦]Ż║