ąĪą▄ļŖŲ„Ą─ą▄╩ąž¼ē¶Ż║śI(y©©)┐āŁh(hu©ón)▒╚╩¦╦┘Ż¼╣╔ār(ji©ż)ęč┤¾Ą°60Żź

üĒį┤/36ļ┤

ū½╬─/└Ņ╝č

2019─ĻŻ¼ąĪą▄ļŖŲ„Ēöų°Ī░äō(chu©żng)ęŌąĪ╝ęļŖĄ┌ę╗╣╔Ī▒Ą─╣ŌŁh(hu©ón)ĄŪĻæ╔ŅĮ╗╦∙ĪŻĄĮ2020─Ļ8į┬Ż¼Č╠Č╠ę╗─ĻĢr(sh©¬)ķgŻ¼ąĪą▄ļŖŲ„Ą─╣╔ār(ji©ż)ĘŁ┴╦4▒ČČÓŻ¼Å─36į¬/╣╔ø_ų┴159į¬/╣╔ĪŻ

╚╗Č°Ż¼▀@śėĄ─Ė▀╣ŌĢr(sh©¬)┐╠▓óø]ėą│ų└m(x©┤)╠½Š├Ż¼2020─Ļ8į┬║¾ąĪą▄ļŖŲ„Ą─╣╔ār(ji©ż)▒Ń╩Ūę╗┬ĘŽ┬Ą°Ż¼ĄĮ2022─Ļ4į┬Ż¼ų▒Įė╗ž═┬┴╦ūį2020─Ļ2į┬ęįüĒĄ─╦∙ėąØqĘ∙ĪŻ

ų«║¾Ż¼╣╔ār(ji©ż)ķ_╩╝š╩Ä╔ŽąąŻ¼Øqä▌│ų└m(x©┤)ĄĮ┴╦2023─Ļ6į┬ųąč«Ż¼╣╔ār(ji©ż)ę▓Å─Ąū▓┐īŹ(sh©¬)¼F(xi©żn)┴╦ĘŁ▒ČĪŻŠ═į┌Į³╚šŻ¼ąĪą▄ļŖŲ„░l(f©Ī)▓╝┴╦23H1śI(y©©)┐āŅA(y©┤)Ėµ║¾Ż¼╣╔ār(ji©ż)│÷¼F(xi©żn)┤¾Ę∙Ž┬Ą°ĪŻ─┐Ū░Ż¼╣╔ār(ji©ż)╗žš{(di©żo)ų┴63į¬ĖĮĮ³Ż¼ę╗éĆ(g©©)ČÓį┬Ą─Ģr(sh©¬)ķgĄ°╚ź┴╦│¼▀^30%ĪŻ

├µī”(du©¼)ŲŻ▄øĄ─╣╔ār(ji©ż)Ż¼ČÓ╬╗äō(chu©żng)╩╝╣╔¢|Įė▀B£p│ų╠ū¼F(xi©żn)ĪŻī”(du©¼)┤╦Ż¼═Č┘Yš▀éāļy├Ō║├ŲµŻ║ąĪą▄ļŖŲ„╬┤üĒ▀Ć─▄ąąå߯┐×ķ║╬╬¶╚šŽŃGG╩¦╚ź┴╦┘Y▒Š╩ął÷Ą─īÖÉ█Ż┐

łDŻ║ąĪą▄ļŖŲ„╣╔ār(ji©ż)ū▀ä▌ üĒį┤Ż║Wind

01

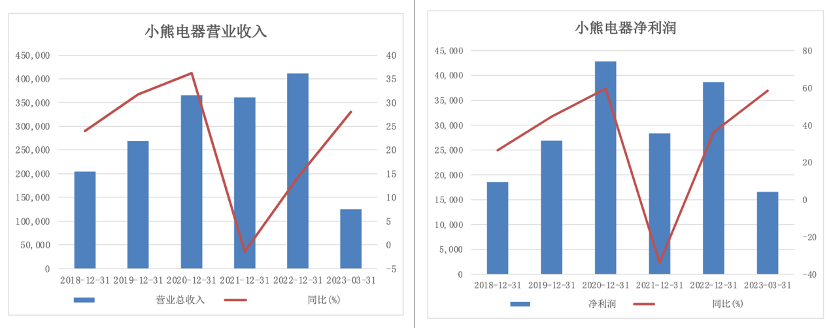

Č■╝ŠČ╚ė»└¹─▄┴”┤¾Ę∙Ž┬╗¼

ī¦(d©Żo)ų┬ąĪą▄ļŖŲ„Į³Ų┌╣╔ār(ji©ż)Ą═├įĄ─ūŅĖ∙▒ŠįŁę“Ż¼╩ŪŲõė»└¹─▄┴”│÷¼F(xi©żn)▀ģļHŽ┬╗¼Īó╗∙▒Š├µ╩▄ĄĮ┴╦ōpé¹ĪŻ

śI(y©©)┐āŅA(y©┤)ĖµöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼23H1ąĪą▄Ą─Üw─Ėā¶└¹ØÖį┌2.22-2.45ā|į¬Ż¼═¼▒╚į÷ķL50%-65%Ż¼┐█ĘŪÜw─Ėā¶└¹ØÖį┌2.05-2.28ā|į¬Ż¼═¼▒╚į÷ķL30%-45%ĪŻ

╔Ž░ļ─Ļ┐┤╦ŲĮ╗╔Ž┴╦ę╗Ę▌▓╗Õe(cu©░)Ą─┤ŠĒŻ¼Ą½å╬╝ŠČ╚öĄ(sh©┤)ō■(j©┤)└’Ż¼┐╔ĖQęŖ└¹┐šęč¼F(xi©żn)ĪŻĀI╩šį÷╦┘┼cę╗╝ŠČ╚ŽÓ«ö(d©Īng)Ż¼▀Ć╠Äį┌ę╗éĆ(g©©)▌^Ė▀Ą─╦«ŲĮŻ¼ų„ꬥ─å¢Ņ}▀Ć╩Ūį┌└¹ØÖČ╦ĪŻ23Q1┐█ĘŪÜw─Ėā¶└¹ØÖ1.51ā|į¬Ż¼Č°Q2Ą─┐█ĘŪÜw─Ėā¶└¹ØÖį┌0.54-0.77ā|į¬Ż¼═¼▒╚£p╔┘┴╦9%-31%Ż¼Łh(hu©ón)▒╚ät£p╔┘┴╦49%-64%ĪŻ

╦∙ęįŻ¼░ļ─ĻČ╚└¹ØÖ┤¾▓┐Ęųė╔ę╗╝ŠČ╚žĢ½I(xi©żn)Ż¼Č■╝ŠČ╚Ą─śI(y©©)┐āžĢ½I(xi©żn)┤¾Ę∙┬õ║¾ė┌ę╗╝ŠČ╚ĪŻ

īŹ(sh©¬)ļH╔ŽŻ¼ąĪą▄ļŖŲ„Ą─╗∙▒Š├µ╩▄ōpĄ─Ūķør▓óĘŪ╩ū┤╬│÷¼F(xi©żn)ĪŻ21─ĻŲõĀI╩š║═Üw─Ėā¶└¹ØÖ═¼▒╚į÷╦┘Ęųäe×ķ-1.46%Īó-33.81%Ż¼▀@┼c20─Ļ═¼į÷36.16%║═48.4%Ą─ÅŖ(qi©óng)ä┼öĄ(sh©┤)ō■(j©┤)ŽÓ▒╚┐╔ų^╠ņ╚└ų«äeĪŻĄĮ┴╦22─ĻŻ¼Ųõ╗∙▒Š├µėą╦∙ą▐Å═(f©┤)Ż¼╩š╚ļČ╦║═└¹ØÖČ╦į÷╦┘Š∙ė╔žō(f©┤)▐D(zhu©Żn)š²Ż¼Ūę23Q1Ą─śI(y©©)┐ā▒Ē¼F(xi©żn)ę▓▌^×ķÅŖ(qi©óng)ä┼Ż¼ļm╚╗į÷╦┘┼cÄpĘÕĢr(sh©¬)Ų┌▓╗┐╔═¼╚šČ°šZŻ¼Ą½▀ģļHŽ“║├į┘┤╬╠ßš±┴╦═Č┘Yš▀Ą─ą┼ą─ĪŻ─Ū├┤Ż¼«ö(d©Īng)Q2Ą─śI(y©©)┐āŅA(y©┤)Ėµ║¾Ż¼║├ŅA(y©┤)Ų┌┬õ┴╦éĆ(g©©)┐šŻ¼¾w¼F(xi©żn)į┌╣╔ār(ji©ż)╔Žūį╚╗╩ŪĄ°Ą°▓╗ą▌ĪŻ

łDŻ║ąĪą▄ļŖŲ„ĀI╩š&ā¶└¹ØÖ üĒį┤Ż║WindŻ¼36ļ┤ųŲłD

02

śI(y©©)┐ā▓╗š±Ż¼╩ął÷╬«┐sŻ¼«a(ch©Żn)ŲĘ▓▀┬įōQ┤“Ę©

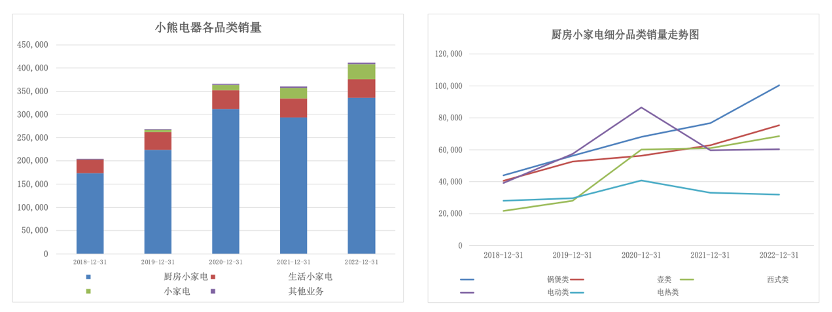

ų„┤“ąĪ╝ęļŖĄ─ąĪą▄ļŖŲ„Ż¼ų„ĀIśI(y©©)äš(w©┤)░┤«a(ch©Żn)ŲĘŅÉäe┐╔Ęų×ķÅNĘ┐ąĪ╝ęļŖĪó╔·╗ŅąĪ╝ęļŖęį╝░Ųõ╦¹ŲĘŅÉĪŻÅ─ĀI╩šśŗ(g©░u)│╔üĒ┐┤Ż¼į┌Ųõ╦¹ŲĘŅÉõN╩█š╝▒╚ųØuöU(ku©░)┤¾Ą─▒│Š░ų«Ž┬Ż¼ÅNĘ┐ąĪ╝ęļŖĀI╩šš╝▒╚╚į│¼▀^80%Ż¼╩Ū╣½╦Š«ö(d©Īng)ų«¤o└óĄ─ų¦ų∙śI(y©©)äš(w©┤)ĪŻ

łDŻ║ąĪą▄ļŖŲ„Ė„ŲĘŅÉõN┴┐ üĒį┤Ż║WindŻ¼36ļ┤ųŲłD

╚╗Č°Ż¼Į³Ų┌Ą─ąąśI(y©©)öĄ(sh©┤)ō■(j©┤)’@╩Š│÷ÅNąĪļŖ╩ął÷│÷¼F(xi©żn)┴╦ęÄ(gu©®)─Ż╬«┐sĄ─█EŽ¾ĪŻĖ∙ō■(j©┤)ŖWŠSįŲŠW(w©Żng)Ą─öĄ(sh©┤)ō■(j©┤)Ż¼23─Ļ1-6į┬╚½Ū■Ą└ÅNąĪļŖš¹¾w┴Ń╩█Ņ~275.5ā|į¬Ż¼═¼▒╚Ž┬ĮĄ8.5%ĪŻ

ąąśI(y©©)▒Ē¼F(xi©żn)▓╗╝čĄ─ų„ę¬įŁę“╩ŪąĶŪ¾▓╗ūŃŻ¼ę╗ĘĮ├µŻ¼ÅNļŖŲĘŅÉį┌Ū░╚²─ĻĄ├ĄĮ╝»ųąąįĄ─ąĶŪ¾▒¼░l(f©Ī)Ż╗┴Ēę╗ĘĮ├µŻ¼«a(ch©Żn)ŲĘōQą┬ų▄Ų┌ę╗░Ń×ķ2-4─ĻŻ¼«a(ch©Żn)ŲĘ╚į╬┤ĄĮōQą┬Ų┌Ż¼ę“┤╦ōQą┬ąĶŪ¾ę▓▌^×ķĄ═├įĪŻ«ö(d©Īng)║╦ą─śI(y©©)äš(w©┤)╦∙į┌Ą─╩ął÷│÷¼F(xi©żn)╬«┐sŻ¼ąĪą▄ļŖŲ„Ą─│╔ķLąįūį╚╗Ģ■(hu©¼)╩▄Ųõė░ĒæĪŻ

▓╗āH╚ń┤╦Ż¼ÅNąĪļŖ╩ął÷Ą─╬«┐sŻ¼ę╗Č©│╠Č╚╔Žę▓’@╩Š│÷ąĪą▄ļŖŲ„ų„╣źĄ─ķL╬▓╩ął÷Ą─╔·ęŌūāĄ├Ė³ļyū÷ĪŻ╦∙ų^ķL╬▓╩ął÷Ż¼ų„ę¬ė╔ąĶŪ¾▓╗═·ĪóõN┴┐ę╗░ŃĄ─«a(ch©Żn)ŲĘśŗ(g©░u)│╔Ż¼ļmšfå╬éĆ(g©©)ŲĘĘNĄ─╩ął÷ęÄ(gu©®)─Ż▓╗┤¾Ż¼Ą½«ö(d©Īng)ŲĘŅÉē“ČÓĪóē“ÅVŻ¼ąĶŪ¾Ęe╔┘│╔ČÓŻ¼─Ū├┤ķL╬▓╩ął÷š¹¾wĄ─ęÄ(gu©®)─Żę▓╩ŪŽÓ«ö(d©Īng)┐╔ė^ĪŻ

ę“┤╦Ż¼ąĪą▄ļŖŲ„┤╦Ū░Ą─«a(ch©Żn)ŲĘ┤“Ę©Š═╩ŪŲ┤ŲĘŅÉöĄ(sh©┤)┴┐ĪŻō■(j©┤)22─Ļ─Ļł¾(b©żo)┼¹┬ČŻ¼ąĪą▄Ą─«a(ch©Żn)ŲĘŲĘŅÉ│¼▀^┴╦60éĆ(g©©)ĪóSKU│¼500ČÓ┐ŅŻ¼┐╔ęŖŲõ«a(ch©Żn)ŲĘŅÉäeų«žSĖ╗Ż¼«a(ch©Żn)ŲĘŠžĻćų«╚½├µĪŻ▀@╠ū┤“Ę©ę▓Ą─┤_×ķ╣½╦ŠÄ¦üĒ┴╦ļAČ╬ąįĄ─│╔╣”Ż¼└²╚ńį┌ąĪą▄ų„ĀIĄ─ÅNąĪļŖŲĘŅÉų«ųąŻ¼Įg╚ŌÖC(j©®)Īó┤“Ą░Ų„Īóų¾Ą░Ų„Ą╚Č╝ėą¤ß┘uŻ¼▀@ŅÉĘŪäéąĶŅÉ«a(ch©Żn)ŲĘĄ─Ę┼┴┐╩Ū╣½╦Šų«Ū░ę╗Č╬Ģr(sh©¬)ķgśI(y©©)┐ā?c©©)÷ķLĄ─║╦ą─äė(d©░ng)─▄ĪŻ

▓╗▀^Ż¼▀@ŅÉ«a(ch©Żn)ŲĘĄ─┐╔▀xŽ¹┘M(f©©i)ī┘ąį═╗│÷Ż¼Ė³╝ė╚▌ęū╩▄ĄĮĮø(j©®ng)Ø·(j©¼)ų▄Ų┌Ą─ė░ĒæĪŻ┤╦Ū░│÷╚”Ą─«a(ch©Żn)ŲĘČÓ╩Ū└¹ė├┴╦Ž¹┘M(f©©i)š▀ī”(du©¼)ė┌Š½ų┬╔·╗ŅĄ─Ž“═∙╗“╩ŪćL§rą─└ĒŻ¼Č°«ö(d©Īng)Ū░Įø(j©®ng)Ø·(j©¼)╚§Å═(f©┤)╠KĄ─▒│Š░Ž┬Ż¼╔·╗ŅĘĮ╩ĮŅÉČ╠ęĢŅlĄ─’L(f©źng)Ė±ęčĮø(j©®ng)Å─Ī░Š½ų┬Ī▒▐D(zhu©Żn)ūā│╔┴╦Ī░īŹ(sh©¬)ė├ĪóĖ▀ą¦Ī▒Ż¼┐╔ęŖ╚╦éāĄ─╔·╗ŅĘĮ╩Į║═Ž¹┘M(f©©i)└Ē─ŅČ╝ėą╦∙▐D(zhu©Żn)ūāŻ¼ūį╚╗▀@ą®ĘŪäéąĶŅÉĄ─ÅNļŖ┘u▓╗äė(d©░ng)Ż¼Į³Ų┌Ą─ąąśI(y©©)öĄ(sh©┤)ō■(j©┤)ę▓ū¶ūC┴╦▀@ę╗ė^³c(di©Żn)ĪŻ

Č°«ö(d©Īng)Ū░Ż¼├µī”(du©¼)ķL╬▓╩ął÷╬«┐sŻ¼śI(y©©)┐ā?c©©)÷ķL└¦ļyĄ─Šų├µŻ¼ąĪą▄▀xō±┴╦▐D(zhu©Żn)ōQ«a(ch©Żn)ŲĘ▓▀┬įĪŻę╗ĘĮ├µŻ¼ąĪą▄ļŖŲ„ķ_╩╝Š½║åSKUŻ¼╠į╠ŁĄ═ą¦«a(ch©Żn)ŲĘĪŻ┴Ēę╗ĘĮ├µŻ¼╣½╦Šį┌ÅNļŖų«═ŌĄ─ŲĘŅÉ░l(f©Ī)┴”Ż¼Š∙║Ō«a(ch©Żn)ŲĘõN╩█ĮY(ji©”)śŗ(g©░u)Ą─═¼Ģr(sh©¬)īżšęą┬Ą─śI(y©©)┐ā?c©©)÷ķL³c(di©Żn)ĪŻ└²╚ńŪą╚ļ─Ėŗļ┘ÉĄ└Ż¼Å─öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼▀@ę╗┼e┤ļ╚ĪĄ├┴╦▓╗Õe(cu©░)Ą─ą¦╣¹Ż¼Į±─Ļ618Ų┌ķgŻ¼╣½╦ŠĄ──ĖŗļąĪ╝ęļŖõN╩█Ņ~═╗ŲŲ2000╚fŻ¼═¼▒╚į÷ķL109%ĪŻ

ļm╚╗ąĪą▄ļŖŲ„─Ėŗļ«a(ch©Żn)ŲĘĄ─Ę┼┴┐┤“ķ_┴╦═Č┘Yš▀ī”(du©¼)ė┌śI(y©©)┐ā?c©©)┘į÷ķLĄ─ŽļŽ¾┐šķgŻ¼Ą½╩ŪŪę▓╗šfį┌«ö(d©Īng)Ū░Ą─╔ńĢ■(hu©¼)Łh(hu©ón)Š│Ž┬─Ėŗļå╬ŲĘ╩ął÷ęÄ(gu©®)─Ż╩Ūʱ─▄ē“ŠS│ųŻ¼į┌Š½║å┴╦SKUų«║¾Ż¼«a(ch©Żn)ŲĘöĄ(sh©┤)┴┐Ž┬ĮĄęÓĢ■(hu©¼)ī¦(d©Żo)ų┬▒¼┐Ņ│÷¼F(xi©żn)Ą─Ė┼┬╩Ž┬ĮĄŻ¼▀@Š═ę¬Ū¾╣½╦Šį┌«a(ch©Żn)ŲĘĘĮ├µąĶę¬Ė³─▄Č┤▓ņė├æ¶Ą─ąĶŪ¾║══┤³c(di©Żn)Ż¼Ą½╩Ū▀@▓óĘŪęū╩┬ĪŻ

03

╚▒╔┘Ī░║╦ą─┐Ų╝╝Ī▒Š═ų╗─▄ŠĒ┴╦

į┌╩ął÷ęÄ(gu©®)─Ż╬«┐sĄ─▒│Š░ų«Ž┬Ż¼╣½╦ŠĄ─śI(y©©)┐ā?c©©)÷ķLĘ”┴”│²┴╦«a(ch©Żn)ŲĘæ(zh©żn)┬įĘĮ├µĄ─ę“╦žŻ¼į┌Ųõ╦¹ĘĮ├µęÓ┤µį┌ę╗Č©å¢Ņ}ĪŻ

╩ūŽ╚Ż¼ąĪą▄ļŖŲ„─┐Ū░╔ą▓╗Š▀éõ▌^Ė▀Ą─ūo(h©┤)│Ū║ėĪŻąĪ╝ęļŖĄ─╝╝ąg(sh©┤)║¼┴┐▓╗Ė▀Ż¼═¼ŲĘŅÉŽ┬▓╗═¼ŲĘ┼Ųų«ķg║▄ļyą╬│╔▓Ņ«É╗»Ż¼ę“┤╦═Ōė^Īóār(ji©ż)Ė±▒Ń│╔×ķ┴╦Ž¹┘M(f©©i)š▀øQČ©╩Ūʱ┘Å┘IĄ─┐╝æ]ę“╦žŻ¼ė╚Ųõ╩Ū═Ōė^ĪŻ┤╦Ū░Ż¼ąĪą▄ļŖŲ„│÷╚”┐┐ŅüųĄŻ¼ŲõŲĘ┼ŲČ©╬╗▒Ń╩ŪĪ░├╚ļŖŲ„Ī▒ĪŻ

Č°═Ōė^╩Ū║▄╚▌ęū▒╗Ųõ╦¹ÅS╔╠Å═(f©┤)ųŲĄ─Ż¼─Ū├┤ąĪ╝ęļŖ▀@ķT╔·ęŌ║▄╚▌ęūč▌ūā│╔┴╦ār(ji©ż)Ė±æ(zh©żn)ĪŻ▓óŪęŻ¼«ö(d©Īng)Ū░Ą─Ž¹┘M(f©©i)š▀Ė³×ķār(ji©ż)Ė±├¶ĖąĪŻō■(j©┤)ŖWŠSįŲŠW(w©Żng)öĄ(sh©┤)ō■(j©┤)Ż¼23H1ÅNĘ┐ąĪ╝ęļŖ«a(ch©Żn)ŲĘŠ∙ār(ji©ż)210į¬Ż¼═¼▒╚-9.2%Ż¼«ö(d©Īng)Ū░Ž¹┘M(f©©i)š▀ī”(du©¼)ār(ji©ż)Ė±Ė³╝ė├¶ĖąŻ¼ąĪą▄ļŖŲ„į┌ār(ji©ż)Ė±╔ŽģsŽÓī”(du©¼)▓╗š╝ā×(y©Łu)ä▌ĪŻ

Å─Ųõ¤ßõNŲĘŅÉĄ─╠ņžł░±å╬üĒ┐┤Ż¼ąĪą▄ļŖŲ„─┐Ū░Ą─╩█ār(ji©ż)į┌╔Ž░±«a(ch©Żn)ŲĘų«ųą╠Äė┌ųąķg╦«ŲĮĪŻ└²╚ńŻ¼ąĪą▄ļŖŲ„¤ß┘uĄ─Įg╚ŌÖC(j©®)╩█ār(ji©ż)×ķ124į¬Ż¼╚»║¾ār(ji©ż)ę▓ąĶ84į¬Ż¼Č°░±å╬ųąõN┴┐Ė³Ė▀Ą─«a(ch©Żn)ŲĘāHąĶ49.9į¬Ż¼╔§ų┴═Ōė^┼cąĪą▄ļŖŲ„Ą─«a(ch©Żn)ŲĘ▓Ņ«É▓╗┤¾ĪŻ

╦∙ęįŻ¼ąĪą▄ļŖŲ„Ą─«a(ch©Żn)ŲĘį┌ār(ji©ż)Ė±▓╗š╝ā×(y©Łu)ä▌Ą─ŪķørŽ┬Ż¼═Ōą╬┼c╣”─▄ĘĮ├µ┼cĖéŲĘėųėąų°▌^Ė▀Ą─═¼┘|(zh©¼)ąįŻ¼─µų▄Ų┌Ž┬Ą─śI(y©©)┐āŅA(y©┤)Ų┌┼c«ö(d©Īng)─Ļ╩Ū▓╗┐╔═¼╚šČ°šZĪŻī”(du©¼)┤╦Ż¼ąĪą▄ļŖŲ„ęÓėą╦∙šJ(r©©n)ūR(sh©¬)Ż¼╦¹éā?c©©)┌ŲĘ┼ŲČ©╬╗╔Žū÷│÷▐D(zhu©Żn)ūāŻ¼īóĪ░├╚ļŖŲ„Ī▒▐D(zhu©Żn)ūā│╔┴╦Ī░ū÷─Ļ▌p╚╦Ž▓ÜgĄ─ąĪ╝ęļŖĪ▒ĪŻ

ŲĘ┼ŲČ©╬╗Ą─▐D(zhu©Żn)ūā“ī(q©▒)äė(d©░ng)┴╦«a(ch©Żn)ŲĘķ_░l(f©Ī)║═▓╝ŠųĄ─▐D(zhu©Żn)ūāŻ¼╝┤╣½╦Š═©▀^ī”(du©¼)ė┌─┐ś╦(bi©Īo)┐═╚║Ą─╝Ü(x©¼)ų┬┐╠«ŗŻ¼░čų„┤“Ī░ŅüųĄĪ▒Ą─«a(ch©Żn)ŲĘķ_░l(f©Ī)╦╝┬Ę═žīÆ│╔Ī░äō(chu©żng)ą┬ČÓį¬ĪóŠ½ų┬Ģr(sh©¬)╔ąĪóąĪŪ╔ųŪ─▄Ī▒╚²┤¾«a(ch©Żn)ŲĘ▓▀┬įĪŻ▀@śėĄ─▐D(zhu©Żn)ūāŻ¼┐╔ęŖąĪą▄ļŖŲ„├„░ūŻ¼ŅüųĄ▓óĘŪ╩Ū─▄ē“┤“äė(d©░ng)─Ļ▌p╚╦▀M(j©¼n)ąą┘Å┘IĄ─╬©ę╗│õĘųŚl╝■Ż¼╣½╦ŠĖ³ŽŻ═¹═©▀^├„┤_─┐ś╦(bi©Īo)┐═╚║Ż¼Č┤▓ņŽ¹┘M(f©©i)š▀ąĶŪ¾Ż¼║╗īŹ(sh©¬)ūį╔ĒĄ─ŲĘ┼Ų┴”Īó«a(ch©Żn)ŲĘ┴”Ż¼┤“įņūo(h©┤)│Ū║ėĪŻ

Å─«a(ch©Żn)ŲĘõN╩█ŪķørüĒ┐┤Ż¼▐D(zhu©Żn)ą═╚ĪĄ├┴╦ę╗Č©│╔ą¦ĪŻ╚ź─Ļļp╩«ę╗Ż¼┼_(t©ói)╩Įā¶’ŗÖC(j©®)ĪóB(y©Żng)╔·ēžĄ╚ØMūŃ─Ļ▌p╚╦Ī░┼¾┐╦B(y©Żng)╔·Ī▒ąĶŪ¾Ą─«a(ch©Żn)ŲĘį÷Ę∙▌^┤¾ĪŻ┐╔ęŖŻ¼│ų└m(x©┤)Č┤▓ņ─Ļ▌p╚╦Ą─Ž¹┘M(f©©i)ą─└ĒŻ¼ßśī”(du©¼)Ųõ═┤³c(di©Żn)▓╗öÓ═Ų│÷ą┬«a(ch©Żn)ŲĘŻ¼┐╔ęį“ī(q©▒)äė(d©░ng)╣½╦ŠśI(y©©)┐ā╗žÜwĖ▀╦┘į÷ķLŻ¼╚╗Č°Č┤▓ņŅA(y©┤)£yŽ¹┘M(f©©i)┌ģä▌ėų╩ŪĘŪ│Ż└¦ļyĪŻ

Ųõ┤╬Ż¼ąĪą▄ļŖŲ„ų„╣źć°ā╚(n©©i)ŠĆ╔ŽŪ■Ą└Ż¼Ą½«ö(d©Īng)Ū░Ū■Ą└Ą─ā×(y©Łu)ä▌ęčĮø(j©®ng)┬²┬²═╦╔óĪŻę╗ĘĮ├µŻ¼┤╦Ū░ę▀ŪķĘŌ┐ž╣▄└ĒŲ┌ķgŻ¼ŠĆŽ┬Ū■Ą└╩▄ūĶŻ¼ąĪą▄ę“Ųõ▌^×ķ═ĻéõĄ─ŠĆ╔Ž╣®æ¬(y©®ng)µ£Ż¼│õĘųŽĒ╩▄ĄĮ┴╦▀@▓©╝t└¹Ż¼22─ĻõN┴┐ėą╦∙╗ž┼»Ż╗Ą½╚½├µĘ┼ķ_║¾Ż¼▀@ę╗ā×(y©Łu)ä▌┼cŲõ╦¹ŲĘ┼ŲŽÓ▒╚Š═ø]─Ū├┤═╗│÷┴╦ĪŻ┴Ēę╗ĘĮ├µŻ¼«ö(d©Īng)ŠĆ╔Ž┘Å╬’│╔×ķ┴╦┌ģä▌Ż¼ąĪą▄ų„╣źĄ─ŠĆ╔ŽŪ■Ą└ų«ķgĖ„éĆ(g©©)ŲĮ┼_(t©ói)┴„┴┐Ą─ĖéĀÄę▓Ė³╝ė╝ż┴ęĪŻ

├µī”(du©¼)Ė³ŠĒĄ─ŠĆ╔Ž┘ÉĄ└Ż¼ąĪą▄▓╗Ą├▓╗╝ė┤¾ĀIõN┴”Č╚Ż¼ė╚Ųõ╩Ū╚ńČČę¶ų«ŅÉĄ─ą┬┼dŪ■Ą└ĪŻÅ─öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼ąĪą▄ļŖŲ„Ą─õN╩█┘M(f©©i)ė├š╝ĀI╩šĄ─▒╚└²ę▓ėąąĪĘ∙╔ŽØqĪŻĄ─┤_Ż¼═©▀^ĀIõNõü┬ĘŻ¼ąĪą▄╚ĪĄ├┴╦▓╗Õe(cu©░)Ą─śI(y©©)┐ā?c©©)÷ķLĪŻĖ∙ō■(j©┤)─¦ńRöĄ(sh©┤)ō■(j©┤)Ż¼23H1ąĪą▄Ą─õN╩█Ņ~į┌Š®¢|ŲĮ┼_(t©ói)═¼į÷16.94%Ż¼╠ņžł╠įīÜ═¼į÷8.7%Ż¼ČČę¶═¼į÷323.82%ĪŻ┐╔ęŖļSų°ą┬┼dŪ■Ą└Ą─═ŲÅV═ČĘ┼╝ė┤¾Ż¼ŲĮ┼_(t©ói)ķ_╩╝Ų┴┐Ż¼Ūęį÷╦┘▌^┐ņĪŻ

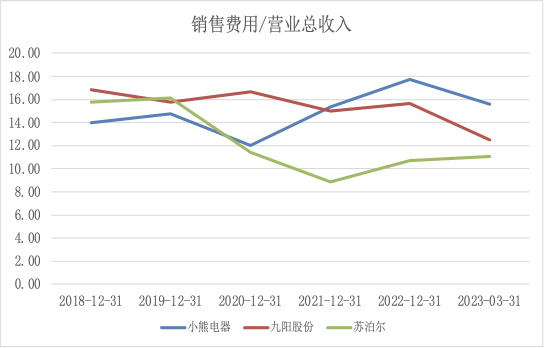

Ą½┼c┤╦═¼Ģr(sh©¬)╣½╦ŠõN╩█┘M(f©©i)ė├ŽÓ▌^ų«Ū░┐é¾wį┌╠¦╔²Ż¼Č°Ūę┼c╠K▓┤Ā¢║═Š┼Ļ¢ŽÓ▒╚Ż¼ąĪą▄ļŖŲ„õN╩█┘M(f©©i)ė├š╝▒╚Ą─╠ß╔²ę▓ŽÓ«ö(d©Īng)’@ų°Ż¼─┐Ū░╩Ū╚²╝ęų«ųąõN╩█┘M(f©©i)ė├š╝▒╚ūŅĖ▀ĪŻ

łDŻ║õN╩█┘M(f©©i)ė├/ĀIśI(y©©)┐é╩š╚ļ üĒį┤Ż║WindŻ¼36ļ┤ųŲłD

ŠC╔ŽŻ¼ąĪą▄ļŖŲ„▒Š╔Ēūo(h©┤)│Ū║ė▓╗Ė▀Īó«a(ch©Żn)ŲĘ╚▒╔┘║╦ą─ĖéĀÄ┴”Ż¼į┌«ö(d©Īng)Ž┬ėųę¬├µī”(du©¼)─µų▄Ų┌Ą─å¢Ņ}Ż¼╝╚╚╗▀xĪ░ŠĒĪ▒ŠĆ╔ŽŪ■Ą└Ż¼┘M(f©©i)ė├ų¦│÷Ūų╬g└¹ØÖĄ─ŪķørĖ³╝ėć└(y©ón)ųžŻ¼śI(y©©)┐ā╠ß╔²ļyČ╚╝ė┤¾ĪŻ«ö(d©Īng)Ū░Ż¼╗∙▒Š├µėąĶ”┤├Ą─ąĪą▄ļŖŲ„Ż¼ī”(du©¼)ė┌═Č┘Yš▀Č°čį╚▒╔┘┴╦ę╗ą®╬³ę²┴”ĪŻ─Ū├┤Ż¼╬┤üĒąĪą▄ļŖŲ„į┌┘Y▒Š╩ął÷Ą─┐┤³c(di©Żn)ėų╩Ū╩▓├┤─žŻ┐

04

╬┤üĒąĪą▄ļŖŲ„▀ĆųĄĄ├═Č┘Yå߯┐

ĻP(gu©Īn)ė┌ąĪą▄ļŖŲ„Ą─╗∙▒Š├µŻ¼įŁŽ╚ū▀ŅüųĄĮø(j©®ng)Ø·(j©¼)ĪóŠ½ų┬┴„Ą─┤“Ę©▒Š┘|(zh©¼)╔Ž╩ŪŽ¹┘M(f©©i)╔²╝ē(j©¬)Ż¼Ė³▀m║ŽĒśų▄Ų┌Ą─ŪķørŻ¼╦∙ęįį┌Įø(j©®ng)Ø·(j©¼)▀M(j©¼n)╚ļ─µų▄Ų┌║¾Ż¼ąĪą▄╩Ū▀mĢr(sh©¬)Ąžš{(di©żo)š¹┴╦«a(ch©Żn)ŲĘæ(zh©żn)┬įŻ¼Ą½Å─śI(y©©)┐āŅA(y©┤)ĖµĄ─ŪķørüĒ┐┤Ż¼ą┬ŲĘŅÉ▀Ć▓╗ūŃęįų¦ō╬ŲśI(y©©)┐ā?c©©)÷ķLŻ¼Ūę│ų└m(x©┤)ąį┤µę╔ĪŻ

│²┴╦«a(ch©Żn)ŲĘĘĮŽ“Ą─æ(zh©żn)┬įš{(di©żo)š¹═ŌŻ¼╣½╦Š▀ĆįćłD═©▀^ā×(y©Łu)╗»«a(ch©Żn)ŲĘĮY(ji©”)śŗ(g©░u)ĪóŠ½║åsku║¾īóĦäė(d©░ng)Įø(j©®ng)ĀIą¦┬╩Ą─╠ß╔²ĪŻŠ½ŲĘ╗»▓▀┬įļm╚╗─▄ē“£p▌p▀\(y©┤n)ĀIžō(f©┤)ō·(d©Īn)Ż¼Ą½īŹ(sh©¬)ļH╔Ž▀@ę╗┼e┤ļ╩ŪĪ░ļp╚ąä”Ī▒,SKUöĄ(sh©┤)┴┐£p╔┘╩╣Ą├▒¼┐Ņ«a(ch©Żn)ŲĘ│÷¼F(xi©żn)Ą─Ė┼┬╩ĮĄĄ═Ż¼ę“┤╦▀@ę╗▓▀┬į─▄ʱ“ī(q©▒)äė(d©░ng)śI(y©©)┐ā?c©©)÷ķLŪę╠ß╔²ą¦┬╩ėą┤²ė^═¹ĪŻ

ķLŲ┌üĒ┐┤Ż¼ąĪą▄ļŖŲ„ų„ĀIĄ─ąĪ╝ęļŖ▒Š╔Ēūo(h©┤)│Ū║ė▓╗Ė▀Ż¼śI(y©©)┐ā?c©©)÷ķLėųĘŪ│Żę└┘ćī”(du©¼)Ž¹┘M(f©©i)┌ģä▌Ą─Č┤▓ņ─▄┴”Ż¼Č°ī”(du©¼)Ž¹┘M(f©©i)┌ģä▌Ą─Č┤▓ņ┼cŅA(y©┤)£y▒Š╔Ē┤µį┌ŽÓ«ö(d©Īng)┤¾Ą─▓╗┤_Č©ąįŻ¼╦∙ęįąĪ╝ęļŖ▀@ę╗┘ÉĄ└Ą─║▄ļyū÷ĄĮķLŲ┌ĘĆ(w©¦n)Č©Ą─śI(y©©)┐ā?c©©)÷ķLĪŻ

Å─Ū■Ą└Č╦üĒ┐┤Ż¼─┐Ū░ė╔ė┌ķ_▒┘ČČę¶ŲĮ┼_(t©ói)Ą╚ą┬Ū■Ą└Ż¼õN╩█┘M(f©©i)ė├Ą─╔ŽØqĢ■(hu©¼)ī”(du©¼)śI(y©©)┐ā?c©©)ņ│╔ę╗ą®Ņ~═ŌĄ─ē║┴”ĪŻļŖ╔╠ŲĮ┼_(t©ói)Č■░╦Ęų╗»├„’@Ż¼Ņ^▓┐ŲĮ┼_(t©ói)Ą─ą¹░l(f©Ī)│╔▒ŠŽÓī”(du©¼)▌^Ė▀Ż¼į┘╝ė╔Žā╚(n©©i)ŠĒć└(y©ón)ųžŻ¼╦∙ęįõN╩█┘M(f©©i)ė├ŅA(y©┤)ėŗ(j©¼)║▄ļyį┌Č╠Ų┌ā╚(n©©i)Ģ■(hu©¼)│÷¼F(xi©żn)├„’@Ž┬ĮĄĪŻ

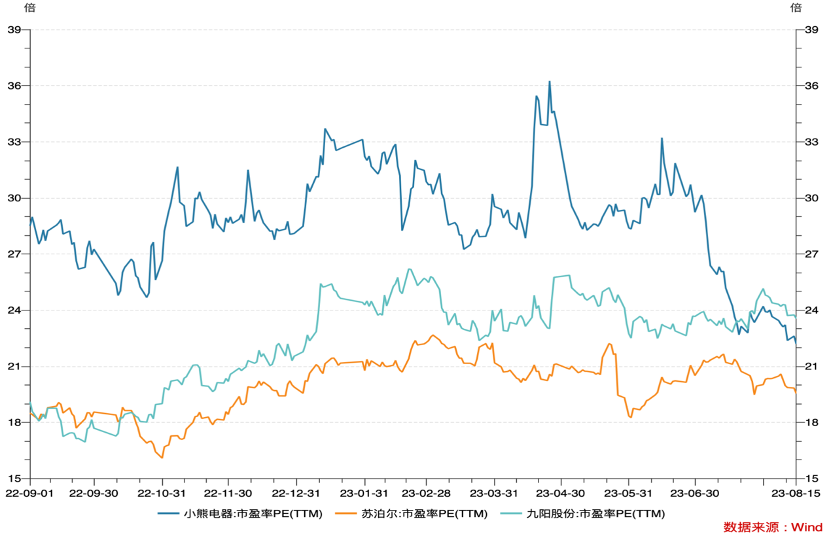

╣└ųĄĘĮ├µŻ¼į┌Įø(j©®ng)▀^Ū░ę╗▌åĄ─╣╔ār(ji©ż)Ž┬Ą°║¾Ż¼ąĪą▄ļŖŲ„Ą─╣└ųĄüĒĄĮę╗éĆ(g©©)▌^Ą═Ą─╦«ŲĮŻ¼─┐Ū░PE-TTMį┌22xū¾ėęŻ¼╚į╚╗Ė▀ė┌═¼śI(y©©)╠K▓┤Ā¢ĪŻį┌«ö(d©Īng)Ū░śI(y©©)┐āŅA(y©┤)Ų┌žō(f©┤)├µĪóśI(y©©)┐ā?c©©)÷ķLĘ”┴”Ą─ŪķørŽ┬Ż¼╗“įSąĪą▄ļŖŲ„ėųīó├µ┼Rę╗┤╬┤„ŠS╦╣ļpÜóĪŻ

łDŻ║ąĪą▄ļŖŲ„Īó╠K▓┤Ā¢ĪóŠ┼Ļ¢╣╔Ę▌╩ąė»┬╩PEŻ©TTMŻ®ū▀ä▌ üĒį┤Ż║Wind

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║