2023╚½─Ļ┴Ń╩█ū▀ä▌(sh©¼)Ęų╬÷║═š╣═¹Ż║ļŖ╔╠š╝▒╚▀ĆąĶę¬į÷ķL(zh©Żng)å߯┐

ū½╬─/ć°(gu©«)ļH┘Å(g©░u)╬’ųąą─ģf(xi©”)Ģ■(hu©¼)╩ął÷(ch©Żng)īŻ(zhu©Īn)╬»Ģ■(hu©¼)╬»åT ═§¼|

7į┬17╚šć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)Šų╣½▓╝┴╦╔Ž░ļ─ĻĄ─Ž¹┘M(f©©i)öĄ(sh©┤)ō■(j©┤)ĪŻ╔ń┴Ń┐éŅ~×ķ22.8╚f(w©żn)ā|į¬Ż¼ŽÓ▌^ė┌╚ź─Ļ═¼Ų┌Ą─21.0╚f(w©żn)ā|į¬═¼▒╚į÷ķL(zh©Żng)8.4%ĪŻĮy(t©»ng)ėŗ(j©¼)Šų▀Ćė├▀@éĆ(g©©)į÷ķL(zh©Żng)┬╩┼cĮ±─ĻĄ┌ę╗╝ŠČ╚Ą─5.8%ū÷┴╦▒╚▌^Ż¼šJ(r©©n)×ķ▒╚Ą┌ę╗╝ŠČ╚╝ė┐ņ2.4%ĪŻ░┤šš═¼śėĄ─╦╝┬ĘŻ¼╚ń╣¹ė├Į±─ĻĄ┌Č■╝ŠČ╚Ą─11.3╚f(w©żn)ā|┼c╚ź─Ļ═¼Ų┌Ą─10.2╚f(w©żn)ā|Ą─öĄ(sh©┤)Ņ~ŽÓ▒╚Ż¼═¼▒╚Ė³╩ŪĖ▀│÷10.7%ĪŻę▓Š═╩Ūšf(shu©Ł)Į±─Ļ╔Ž░ļ─ĻĄ─į÷╦┘║├▀^(gu©░)Ą┌ę╗╝ŠČ╚2.4%Ż¼Č°Ą┌Č■╝ŠČ╚Ą─į÷╦┘Ė³╩Ū║├▀^(gu©░)╔Ž░ļ─Ļ2.3%ĪŻ▀@ŲõīŹ(sh©¬)é„▀f┴╦ę╗éĆ(g©©)ĘeśOĄ─ą┼╠¢(h©żo)Ż¼╝┤Ž┬░ļł÷(ch©Żng)┐╔ęįĖ³Š½▓╩ĪŻŽŻ═¹▀@ĘN║¾ä┼┐╔ęį▒Ż│ųŻ¼▀@śė╚½─Ļ╔ń┴Ń┐éŅ~▀_(d©ó)ĄĮ╔§ų┴═╗ŲŲ46╚f(w©żn)ā|Š═▓╗│╔å¢(w©©n)Ņ}Ż¼ų┴╔┘į┌Ž¹┘M(f©©i)Č╦┐╔ęį═Ļ│╔ī”(du©¼)GDPĄ─5%Ą─į÷ķL(zh©Żng)žĢ½I(xi©żn)ĪŻ

į┌╔ń┴Ń┐éŅ~öĄ(sh©┤)ō■(j©┤)╣½▓╝ų«Ū░Ż¼ė╔ė┌Į³Ų┌┼¹┬ČĄ─Ųõ╦¹║Ļė^öĄ(sh©┤)ō■(j©┤)╦Ų║§Č╝▓╗╠½┴Ņ╚╦┼dŖ^Ż¼╦∙ęįūį╝║ī”(du©¼)╔Ž░ļ─ĻĄ─╔ń┴Ń┐éŅ~Š┐Š╣Ģ■(hu©¼)╩ŪČÓ╔┘ę▓╩Ūėą╦∙ŅÖæ]Ą─ĪŻę“?y©żn)ķų«Ū░ūį╝║Ė∙ō?j©┤)Į±─Ļ1Ī½2į┬Ą─╔ń┴Ń┐éŅ~│╦ęį6║═ę╗╝ŠČ╚Ą─öĄ(sh©┤)ō■(j©┤)│╦ęį4Ż¼─ĻĮK┐éŅ~Š∙┐╔ųĖŽ“46╚f(w©żn)ā|į¬ĪŻĄ½╩Ū╚ń╣¹ė├1Ī½4į┬Ą─öĄ(sh©┤)ō■(j©┤)│╦ęį3Ż¼ę▓░³└©ė├1Ī½5į┬Ą─öĄ(sh©┤)ō■(j©┤)═Ų£y(c©©)Ż©│╦ęį2.4Ż®╚½─ĻāH×ķ45╚f(w©żn)ā|į¬Ż¼│╩¼F(xi©żn)┴╦į÷╦┘Ę┼ŠÅĄ─┌ģä▌(sh©¼)ĪŻČ°╚ń╣¹ė├╣½▓╝Ą─╔Ž░ļ─ĻĄ─22.8╚f(w©żn)ā|į¬╔ń┴Ń┐éŅ~│╦ęį2Ż¼ät╚½─ĻĄ─╔ń┴Ń┐éŅ~┐╔ęį▀_(d©ó)ĄĮ45.6╚f(w©żn)ā|į¬Ż¼ūī╚╦éā┐┤ĄĮ┴╦ųžą┬Ž“╔ŽĄ─ū▀ä▌(sh©¼)ĪŻ┼c╣Pš▀─Ļ│§į┌ĪČ2023─Ļ╔ń┴Ń┐éŅ~║═ļŖ╔╠š╝▒╚Ą─Ęų╬÷║═š╣═¹ĪĘę╗╬─Ż©║¾║å(ji©Żn)ĘQ(ch©źng)ĪČš╣═¹ĪĘŻ®ųąī”(du©¼)Į±─ĻĄ─ŪķŠ░─_▒ŠųąūŅ┐╔─▄Ą─46╚f(w©żn)ā|Ą─ŪķŠ░ĘŪ│ŻĮėĮ³Ż¼▓ŅŠÓāH×ķ4000ā|į¬ĪŻ╗“ęį46╚f(w©żn)ā|į¬×ķ╗∙öĄ(sh©┤)Ż¼š╝▒╚▓╗ĄĮ1%ĪŻ╦∙ęįĮ±─Ļ╔ń┴Ń┐éŅ~ūŅĮKīŹ(sh©¬)¼F(xi©żn)46╚f(w©żn)ā|į¬┐╔ęįšf(shu©Ł)╩Ūä┘└¹į┌═¹ĪŻ

Ž┬├µŻ¼▒Š╬─īóį┌ĪČš╣═¹ĪĘę╗╬─Ą─╗∙ĄA(ch©│)╔Žī”(du©¼)Į±─ĻŽ┬░ļ─ĻĄ─╔ń┴Ń┐éŅ~║═ļŖ╔╠š╝▒╚Ą─ū▀ä▌(sh©¼)ū÷ę╗éĆ(g©©)║å(ji©Żn)å╬Īóėą╚żĪó¬Ü(d©▓)ĄĮĪó▓óŪęŠ▀ėą╠ßš±ąįĄ─Ęų╬÷ĪŻ

ę╗Īó×ķ╩▓├┤šf(shu©Ł)Į±─ĻīŹ(sh©¬)¼F(xi©żn)╔ń┴Ń┐éŅ~46╚f(w©żn)ā|į¬?ji©Żng)┘└¹į┌═¹Ż?/strong>

╚ń╣¹āHęį╔Ž░ļ─Ļ╔ń┴Ń┐éŅ~▌^╚ź─ĻĄ─═¼▒╚į÷ķL(zh©Żng)8.4%Ż¼╬ęéāŲõīŹ(sh©¬)▀h(yu©Żn)▓╗┐╔▀^(gu©░)ė┌śĘ(l©©)ė^ĪŻę“?y©żn)ķ╚ź─Ļ╩▄ŖW├▄┐╦╚ųę▀ŪķĄ─ė░ĒæŻ¼╗∙öĄ(sh©┤)ūāĄ├║▄Ą═Č°Ūę▓╗ĘĆ(w©¦n)Č©ĪŻ░³└©╣Pš▀ė├Į±─ĻĄ┌Č■╝ŠČ╚┼c╚ź─ĻĄ┌Č■╝ŠČ╚Ą─═¼▒╚į÷ķL(zh©Żng)10.7%ę▓╩ŪāH╣®ģó┐╝Ż¼ę“?y©żn)ķ╚ź─ĻĄ┌Č■╝ŠČ╚╔Ž║Żī?sh©¬)╩®┴╦ć└(y©ón)Ė±Ą─ĘŌ┐žĪŻĄ½╩ŪŻ¼╚ń╣¹░čĮ±─ĻĄ┌Č■╝ŠČ╚┼cĄ┌ę╗╝ŠČ╚Ą─öĄ(sh©┤)ō■(j©┤)▀M(j©¼n)ąą▒╚▌^Ż¼░³└©ģóššĮ³─ĻĄ─╔ŽĪóŽ┬░ļ─ĻĄ─öĄ(sh©┤)ō■(j©┤)ī”(du©¼)▒╚Ż¼ät┐╔ęįūī╬ęéā░l(f©Ī)¼F(xi©żn)ę╗ą®ĘeśOėą╚żĄ─¼F(xi©żn)Ž¾║═ęÄ(gu©®)┬╔ĪŻ

Į±─ĻĄ┌ę╗╝ŠČ╚Ą─╔ń┴Ń┐éŅ~×ķ11.5╚f(w©żn)ā|į¬Ż¼Ą┌Č■╝ŠČ╚Ą─╔ń┴Ń┐éŅ~×ķ11.3╚f(w©żn)ā|į¬ĪŻļm╚╗Ą┌Č■╝ŠČ╚▌^Ą┌ę╗╝ŠČ╚Ą─öĄ(sh©┤)ō■(j©┤)┬įėąŽ┬ĮĄŻ¼Ą½ā╔š▀ŽÓ▓Ņ▓ó▓╗┤¾ĪŻŅÉ(l©©i)╦ŲĄ─ŪķørŠ∙░l(f©Ī)╔·į┌ę▀Ūķų«Ū░Ą─2018─Ļ║═2019─ĻĪŻ2018─ĻĄ─Ą┌ę╗║═Ą┌Č■╝ŠČ╚Ą─╔ń┴Ń┐éŅ~Ž╚║¾×ķ9.3║═9.0ā|╚f(w©żn)į¬Ż╗2019─ĻĄ┌ę╗║═Ą┌Č■╝ŠČ╚Ą─╔ń┴Ń┐éŅ~Ž╚║¾×ķ9.8║═9.7ā|╚f(w©żn)ā|į¬ĪŻ┐╔ęŖ(ji©żn)╝┤╩╣į┌š²│Ż─ĻĘ▌Ż¼Ą┌Č■╝ŠČ╚Ą═ė┌Ą┌ę╗╝ŠČ╚ę▓╩Ū│ŻėąĄ─╩┬ŪķĪŻ▒Ē1┴ą│÷┴╦2018─ĻĄĮ2023Ą─╔Ž░ļ─ĻĄ─Ą┌ę╗╝ŠČ╚║═Ą┌Č■╝ŠČ╚╔ń┴Ń┐éŅ~Ą─öĄ(sh©┤)ō■(j©┤)ī”(du©¼)▒╚Ż¼Ųõųą2021─Ļū„×ķį┌ę▀ŪķŲ┌ķgĮø(j©®ng)Ø·(j©¼)╗ųÅ═(f©┤)▌^║├Ą──ĻĘ▌Ż¼Ą┌Č■╝ŠČ╚║═Ą┌ę╗╝ŠČ╚Ą─öĄ(sh©┤)ō■(j©┤)Äū║§│ųŲĮĪŻĄ½╩Ū2020─Ļ║═2022─ĻĄ─Ą┌Č■╝ŠČ╚ŽÓ▌^ė┌Ą┌ę╗╝ŠČ╚Ą─┤¾Ę∙Ą─╔ŽŽ┬Ų½▓ŅätČ╝╩Ūę“?y©żn)ķą┬╣┌ę▀ŪķĄ─▓╗═¼ė░ĒæŻ¼ę“×(y©żn)ķ┤¾╝ęČ╝ėHÜvŲõųąįŁę“ę▓║▄║├ĮŌßīĪŻ

▒Ē1 2018-2023─ĻĄ┌ę╗╝ŠČ╚║═Ą┌Č■╝ŠČ╚Ą─╔ń┴Ń┐éŅ~ī”(du©¼)▒╚Ż©å╬╬╗Ż║ā|į¬Ż®

üĒ(l©ói)į┤Ż║Ė∙ō■(j©┤)ć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)Šų╣½▓╝öĄ(sh©┤)ō■(j©┤)└LųŲ

Į±─ĻĄ┌ę╗╝ŠČ╚╔ń┴Ń┐éŅ~Ą─┌ģĖ▀ę▓ėąę▀ŪķäéĮŌĘŌ║¾Ą─Ę┤ÅŚū„ė├Ą─ė░ĒæĪŻĄ½╩ŪļSų°Ģr(sh©¬)ķgĄ─═ŲęŲŻ¼▀@ĘNĘ┤ÅŚ┌ģŠÅę▓ī┘š²│ŻĪŻĄ½ĻP(gu©Īn)µI╩ŪūŅą┬╣½▓╝Ą─╔Ž░ļ─ĻĄ─öĄ(sh©┤)ō■(j©┤)é„▀f┴╦ę╗éĆ(g©©)ĘŪ│ŻĘeśOĄ─ųžą┬Ž“╔ŽĄ─ą┼╠¢(h©żo)ĪŻ╬ęéā┐╔ęį▀M(j©¼n)ę╗▓Į═©▀^(gu©░)2018─ĻĄĮ2022─ĻĄ─╔ŽĪóŽ┬░ļ─ĻĄ─╔ń┴Ń┐éŅ~Ą─▒╚▌^Ūķør┐┤ę╗Ž┬ėą╩▓├┤åó╩ŠŻ┐ęŖ(ji©żn)▒Ē2ĪŻ

▒Ē2 2018-2023─Ļ╔ŽŽ┬░ļ─ĻĄ─╔ń┴Ń┐éŅ~╝░Ęų┼õš╝▒╚Ż©å╬╬╗Ż║ā|į¬Ż®

üĒ(l©ói)į┤Ż║Ė∙ō■(j©┤)ć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)Šų╣½▓╝öĄ(sh©┤)ō■(j©┤)└LųŲ

ė╔▒Ē2┐╔ęŖ(ji©żn)Ż¼ūį2018─ĻęįüĒ(l©ói)ĄĮ¼F(xi©żn)į┌Ż¼╝┤╩╣į┌ūŅ└¦ļy║═ūŅ▓╗ĘĆ(w©¦n)Č©Ą─Ģr(sh©¬)Ų┌Ż¼Ž┬░ļ─ĻĄ─╔ń┴Ń┐éŅ~Č╝Å─ø](m©”i)ėąĄ═▀^(gu©░)╔Ž░ļ─ĻĄ─öĄ(sh©┤)ō■(j©┤)ĪŻČ°ŪęĮ³ā╔─ĻĄ─╔ŽŽ┬░ļ─ĻĄ─▒╚└²Ęų┼õČ╝į┌48%ĄĮ52%ų«ķgĪŻ2020─Ļ│§ę“?y©żn)ķ▒¼░l(f©Ī)į┌╬õØhĄ─ę▀Ūķ║═║¾üĒ(l©ói)Ą─ÅŖ(qi©óng)ä┼Ę┤ÅŚ╩╣▀@éĆ(g©©)▒╚└²▀M(j©¼n)ę╗▓ĮĘ┼┤¾Ą½ī┘ė┌╠ž└²ĪŻ╦∙ęįŻ¼╚ń╣¹ęįĮ±─Ļ╔Ž░ļ─ĻĄ─22.8╚f(w©żn)ā|į¬│²ęį48%Ż¼ät2023╚½─ĻĄ─╔ń┴Ń┐éŅ~┐╔═¹▀_(d©ó)ĄĮ47.5╚f(w©żn)ā|į¬Ż╗╚ń╣¹│²ęįš²│Ż─ĻĘ▌Ą─47%Ż¼╔§ų┴▀Ć┐╔ęį╔Ž┐┤48.5╚f(w©żn)ā|į¬ĪŻĄ½╩Ū┐╝æ]ĄĮ─┐Ū░Ą─Įø(j©®ng)Ø·(j©¼)Łh(hu©ón)Š│Ż¼╬ęéā▀Ć▓╗Ėę╚ń┤╦śĘ(l©©)ė^ĪŻ╬ęéā┐╔ęįÅ─╣½▓╝Ą─22.8╚f(w©żn)ā|į¬Ą─╝Ü(x©¼)Ęųųą┴╦ĮŌĄĮĮ©ų■┼cčbõĻ▓─┴ŽŻ¼▐k╣½ė├ŲĘ▀@ā╔ĒŚ(xi©żng)Ž¹┘M(f©©i)Ž┬ĮĄ├„’@Ż¼▓╗Į¹┴Ņ╚╦ŽļĄĮ┴╦Ę┐Ąž«a(ch©Żn)╩ął÷(ch©Żng)Ą─Ą═╬╗š{(di©żo)š¹║═ę▀Ūķ“ī(q©▒)╩╣Ą─▐k╣½śŪ│÷ūŌ┬╩Ą─Ž┬ĮĄĪŻ

║Ļė^Įø(j©®ng)Ø·(j©¼)ę¬╦žų«ķgĄ─ŽÓ╗źė░Ēæę▓╩╣Ą├Ž¹┘M(f©©i)║▄ļy¬Ü(d©▓)╔ŲŲõ╔ĒĪŻĄ½╩Ū╚ń╣¹▒Ż╩žĄžė├22.8╚f(w©żn)ā|į¬│²ęį49%Ż¼╝┤╔ŽŽ┬░ļ─ĻĄ─▒╚└²āH×ķ49%ī”(du©¼)51%Ż¼ät╔ń┴Ń┐éŅ~ę└╚╗┐╔ęį▀_(d©ó)ĄĮ46.5╚f(w©żn)ā|į¬ĪŻ═©▀^(gu©░)▀@ę╗Ęų╬÷ę▓▀M(j©¼n)ę╗▓Į┤_šJ(r©©n)▓ółį(ji©Īn)Č©┴╦ūį╝║į┌─Ļ│§ĪČš╣═¹ĪĘ╬─ųą╠ß│÷Ą─╔ń┴Ń┐éŅ~Ī░▀_(d©ó)ĄĮ╔§ų┴═╗ŲŲ46╚f(w©żn)ā|į¬æ¬(y©®ng)įō▀Ć╩Ūę╗éĆ(g©©)┤¾Ė┼┬╩╩┬╝■Ī▒Ą─ĮY(ji©”)šōĪŻĻP(gu©Īn)µI▓╗╩Ūę¬┐┤Į±─ĻŽÓī”(du©¼)ė┌╚ź─ĻĄ──│ę╗Ģr(sh©¬)Č╬Ą─═¼▒╚ūā╗»Ż¼▒╚╚ń╔Ž░ļ─ĻĄ─8.4%╗“6į┬Ą─3.1%Ż¼Č°╩Ūę¬┐┤╚½─ĻŽ¹┘M(f©©i)╩Ūʱį÷ķL(zh©Żng)┴╦5%ĪŻ

Č■ĪóļŖ╔╠š╝▒╚▀ĆąĶę¬į÷ķL(zh©Żng)å߯┐

ūŅ║¾į┘šf(shu©Ł)ę╗Ž┬ļŖ╔╠š╝▒╚Ą─å¢(w©©n)Ņ}ĪŻć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)Šų╣½▓╝┴╦╔Ž░ļ─ĻīŹ(sh©¬)╬’ļŖ╔╠Ą─õN(xi©Īo)╩█Ņ~6.1 ╚f(w©żn)ā|į¬Ż¼į÷╦┘×ķ10.8%Ż¼š╝╔Ž░ļ─ĻĄ─╔ń┴Ń┐éŅ~Ą─▒╚└²×ķ26.6%ĪŻ▀@ę▓╩ŪļŖ╔╠░l(f©Ī)š╣ų┴Į±ūŅĖ▀Ą─╔Ž░ļ─ĻĄ─▒╚└²┴╦ĪŻ╣Pš▀ę▓ćLįćæ¬(y©®ng)ė├ŅÉ(l©©i)╦ŲŽ±Ęų╬÷╔Ž╩÷╔ń┴Ń┐éŅ~Ą─ĘĮĘ©Ż¼╠ĮīżŲõųąĄ─ęÄ(gu©®)┬╔Ż¼ęįŲ┌ī”(du©¼)Į±─ĻūŅĮKī”(du©¼)ļŖ╔╠õN(xi©Īo)╩█║═š╝▒╚Įo│÷ę╗éĆ(g©©)ėąšf(shu©Ł)Ę■┴”Ą─šōūC║═ŅA(y©┤)£y(c©©)ĪŻ

×ķ┤╦▒Š╬─┴ą│÷┴╦ūį2018─Ļų┴Į±Ą─├┐─ĻĄ┌ę╗║═Ą┌Č■╝ŠČ╚ęį╝░╔Ž░ļ─Ļ║═Ž┬░ļ─ĻĄ─╚½▓┐īŹ(sh©¬)╬’ļŖ╔╠┴Ń╩█öĄ(sh©┤)ō■(j©┤)Ż©ęŖ(ji©żn)▒Ē3Ż®ĪŻ╚ń╣¹āHÅ─▒Ē3Ą─öĄ(sh©┤)ō■(j©┤)ī”(du©¼)▒╚┐╔ęį┐┤│÷Ż¼2018─ĻęįüĒ(l©ói)Üv─ĻĄ─Ą┌Č■╝ŠČ╚Ą─öĄ(sh©┤)ō■(j©┤)Š∙Ė▀ė┌Ą┌ę╗╝ŠČ╚Ą─öĄ(sh©┤)ō■(j©┤)Ż¼Č°ŪęŽ┬░ļ─ĻĄ─öĄ(sh©┤)ō■(j©┤)ę▓Č╝├„’@Ė▀ė┌╔Ž░ļ─ĻĄ─öĄ(sh©┤)ō■(j©┤)ĪŻšf(shu©Ł)├„┴╦ļŖ╔╠į┌ć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)Ą─ÅŖ(qi©óng)ä┼į÷ķL(zh©Żng)æB(t©żi)ä▌(sh©¼)ĪŻę“?y©żn)ķć?gu©«)ā╚(n©©i)ļŖ╔╠║▄┤¾▒╚└²Č╝╩ŪØM(m©Żn)ūŃ╗∙▒Š│į┤®ė├Ą─Ą═ār(ji©ż)Ė▀Ņl╔╠ŲĘŻ¼╦∙ęį╝┤╩╣į┌ę▀Ūķć└(y©ón)ųžĄ─Ģr(sh©¬)Ų┌ę▓╗∙▒Š▓╗╩▄ė░ĒæĪŻĄ½╩ŪāHæ{Ą┌Č■╝ŠČ╚║├▀^(gu©░)Ą┌ę╗╝ŠČ╚╗“Ž┬░ļ─Ļ║├▀^(gu©░)╔Ž░ļ─ĻĄ─öĄ(sh©┤)ō■(j©┤)▀Ć╩Ū▌^ļyī”(du©¼)Ž┬░ļ─ĻļŖ╔╠õN(xi©Īo)╩█Ą─ū▀ä▌(sh©¼)ū÷│÷£╩(zh©│n)┤_Ą─ŅA(y©┤)┼ąĪŻ×ķ┤╦Ż¼╣Pš▀į┌ų«Ū░ĪČš╣═¹ĪĘę╗╬─Ą─╗∙ĄA(ch©│)╔Žī”(du©¼)2018─ĻĄĮ2022─ĻļŖ╔╠į÷╦┘ūā╗»ū÷┴╦įö▒MĄ─ī”(du©¼)▒╚Ęų╬÷Ż¼ĮY(ji©”)╣¹ę▓░l(f©Ī)¼F(xi©żn)┴╦ę╗ą®ėą╚żĄ─ęÄ(gu©®)┬╔║═¼F(xi©żn)Ž¾Ż©ęŖ(ji©żn)łD1Ż®ĪŻ

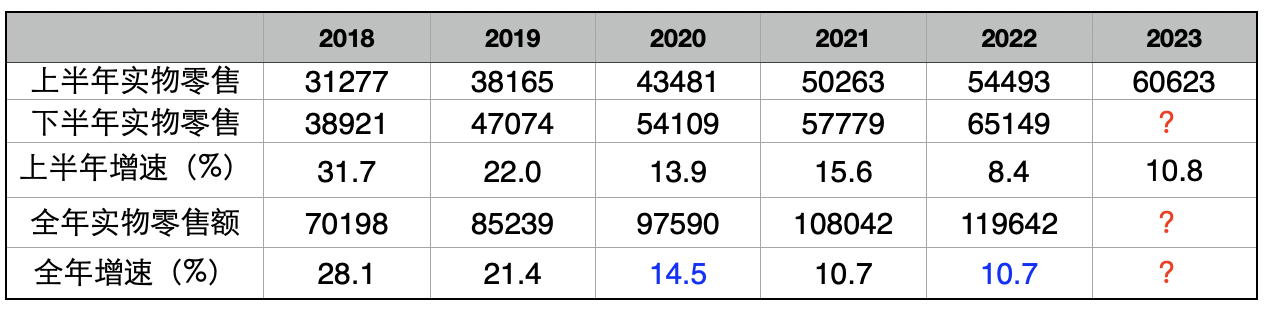

▒Ē3 2018-2023─Ļ░ļ─Ļ║═╚½─ĻīŹ(sh©¬)╬’ļŖ╔╠õN(xi©Īo)╩█Ņ~╝░į÷╦┘ūā╗»Ż©å╬╬╗Ż║ā|į¬Ż®

üĒ(l©ói)į┤Ż║Ė∙ō■(j©┤)ć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)Šų╣½▓╝öĄ(sh©┤)ō■(j©┤)└LųŲ

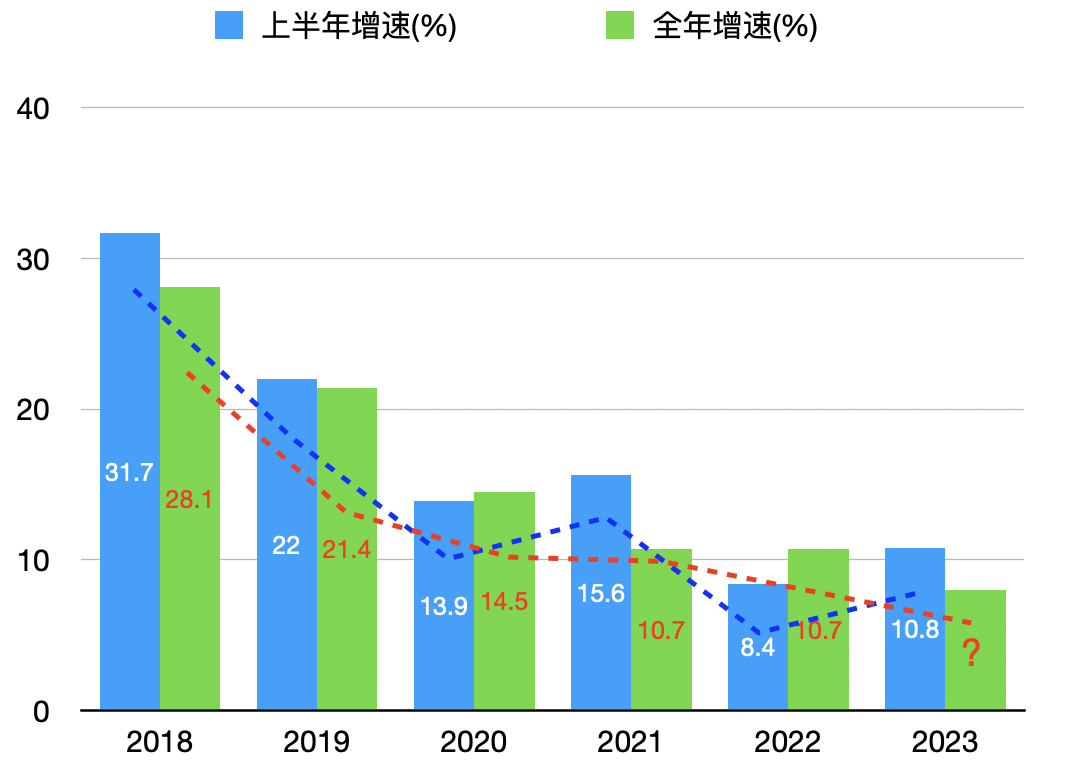

łD1 2018─ĻĄĮ2023─Ļ╔Ž░ļ─Ļ║═╚½─ĻļŖ╔╠į÷╦┘ūā╗»ī”(du©¼)▒╚

üĒ(l©ói)į┤Ż║Ė∙ō■(j©┤)ć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)Šų╣½▓╝Ą─īŹ(sh©¬)╬’ļŖ╔╠õN(xi©Īo)╩█öĄ(sh©┤)ō■(j©┤)└LųŲ

╩ūŽ╚Ż¼ė╔▒Ē3║═łD1┐╔ęŖ(ji©żn)Ż¼ļm╚╗├┐ę╗─Ļ╗“├┐░ļ─ĻĄ─ļŖ╔╠õN(xi©Īo)╩█Ņ~Č╝╚įį┌į÷ķL(zh©Żng)Ż¼Ą½┐éĄ─┌ģä▌(sh©¼)╩Ūį÷╦┘┌ģŠÅŻ¼¤o(w©▓)šō╩Ū╔Ž░ļ─Ļ╗“╩Ū╚½─ĻĄ─öĄ(sh©┤)ō■(j©┤)ĪŻļŖ╔╠╔Ž░ļ─ĻĄ─į÷╦┘ęčĮø(j©®ng)Å─2018─ĻĄ─31.7%ĮĄų┴2022─ĻĄ─8.4%Ż¼═¼Ų┌╚½─ĻĄ─į÷╦┘ę▓Å─2018─ĻĄ─28.1%Ž┬ĮĄĄĮ2022─ĻĄ─10.7%ĪŻ(ūóŻ║▒Ē3Ą─į÷╦┘ūā╗»═Ļ╚½Ė∙ō■(j©┤)Įy(t©»ng)ėŗ(j©¼)Šų╣½▓╝Ą─īŹ(sh©¬)╬’ļŖ╔╠õN(xi©Īo)╩█Ņ~Č°Ą├│÷Ż¼Ą½▓╗ų¬Ą└×ķ║╬┼c╣½▓╝Ą─ļŖ╔╠į÷╦┘┬įėą▓Ņ«ÉŻ¼▓╗Ž±╔ń┴Ń┐éŅ~▓┐ĘųĄ─öĄ(sh©┤)ō■(j©┤)Ū░║¾ū¾ėęČ╝─▄ī”(du©¼)²RĪŻ║├į┌┤¾¾w┌ģä▌(sh©¼)ę╗ų┬Ż®ĪŻ

Ą┌Č■Ż¼Å─łD1Ą─╔Ž░ļ─Ļ║═╚½─ĻĄ─ļŖ╔╠į÷╦┘ī”(du©¼)▒╚Ż¼┐╔ęį░l(f©Ī)¼F(xi©żn)į┌╦∙ėąĄ─š²│Ż─ĻĘ▌Ż¼ļŖ╔╠Ą─╚½─Ļį÷╦┘Č╝ꬥ═ė┌«ö(d©Īng)─Ļ╔Ž░ļ─ĻĄ─╦«ŲĮĪŻ▒╚╚ńę▀Ūķų«Ū░Ą─2018─Ļ║═2019─Ļęį╝░3─Ļę▀ŪķŲ┌ķgĮø(j©®ng)Ø·(j©¼)▒Ē¼F(xi©żn)ūŅ║├Ą─2021─ĻČ╝╩Ū╚ń┤╦ĪŻ▀@ę▓įS╩Ūė╔╚╦éāĄ─Ž¹┘M(f©©i)┴Ģ(x©¬)æTøQČ©Ą─ĪŻ¤o(w©▓)šōŲ¾śI(y©©)Īó╝ę═ź▀Ć╩ŪéĆ(g©©)╚╦į┌╔Ž░ļ─ĻČ╝Ģ■(hu©¼)▒╚▌^ųö(j©½n)╔„ĄžŽ¹┘M(f©©i)Ż¼Ą½ī”(du©¼)ė┌╔·╗Ņ▒žąĶĄ─Ą═ār(ji©ż)Ė▀ŅlĄ─ļŖ╔╠▀mæ¬(y©®ng)ąį╔╠ŲĘätī┘└²═ŌĪŻĄĮ┴╦Ž┬░ļ─Ļį┌╚╦éāŅA(y©┤)╦ŃėąėÓĄ─ŪķørŽ┬═∙═∙Ģ■(hu©¼)▀M(j©¼n)ąąę╗ą®ĮŅ~▌^┤¾Ą─Ž¹┘M(f©©i)╗“┘Å(g©░u)┘I(m©Żi)Ż¼░³└©═Ō│÷Īó┬├ė╬Īó┘Å(g©░u)┘I(m©Żi)─═ė├╗“╠ßĖ▀╔·╗ŅŲĘ┘|(zh©¼)Ą─Ž¹┘M(f©©i)ŲĘĄ╚ĪŻŽ┬░ļ─Ļ▀ĆėąĮ³ę╗éĆ(g©©)░ļį┬Ą─╩Ņ╝┘║═╩«į┬Ą─³SĮų▄ęį╝░─ĻĄūĄ─ļpąĮ║═¬ä(ji©Żng)ĮĄ╚Ż¼▀@ŅÉ(l©©i)Ž¹┘M(f©©i)═∙═∙Ģ■(hu©¼)Ė³ČÓĄž╩╣īŹ(sh©¬)¾wĄĻĄ─┴Ń╩█½@굯¼Å─Č°£pŠÅ┴╦ļŖ╔╠į┌╚½─ĻĄ─į÷╦┘ĪŻ

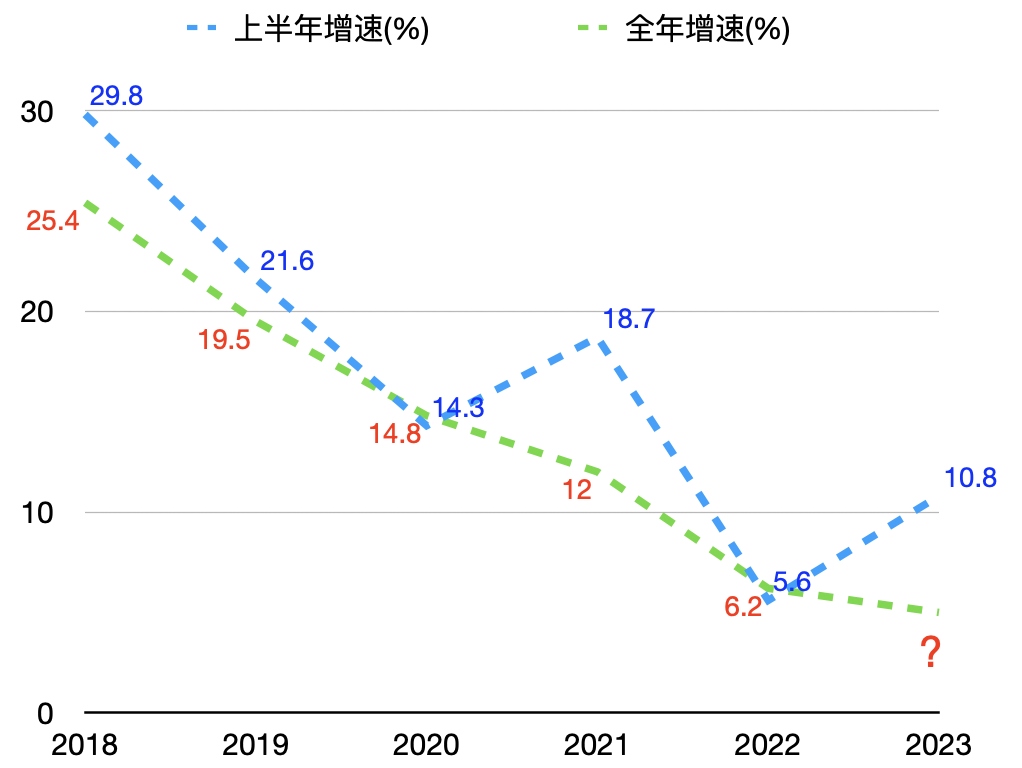

Ą┌╚²Ż¼ę▓╩ŪąĶę¬╠žäešf(shu©Ł)├„Ą─Ż¼╚ń╣¹įŌė÷Įø(j©®ng)Ø·(j©¼)ĘŪ│Ż▓╗Š░ÜŌĄ──ĻĘ▌Ż¼▒╚╚ńą┬╣┌ę▀Ūķ╦┴┼░Ą─2020─Ļ║═2022─ĻŻ¼╚½─ĻĄ─ļŖ╔╠į÷╦┘Š∙Ė▀ė┌╔Ž░ļ─ĻĄ─į÷╦┘Ż©ęŖ(ji©żn)łD1Ą─ŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)Ż®Ż¼šf(shu©Ł)├„╚╦éā?c©©)┌ī?sh©¬)¾wĄĻŽ¹┘M(f©©i)─▄┴”Ą─£p╚§ĪŻ╣Pš▀ę▓Ė∙ō■(j©┤)Įy(t©»ng)ėŗ(j©¼)Šų╣½▓╝Ą─ļŖ╔╠į÷╦┘öĄ(sh©┤)ō■(j©┤)ū÷łD2Ęų╬÷Ż¼ū▀ä▌(sh©¼)║═ūā╗»┼cłD1Ą─Ūķør═Ļ╚½ę╗ų┬ĪŻ╦∙ęįŻ¼╬ęéā▀Ć▓╗─▄║å(ji©Żn)å╬ĄžšJ(r©©n)×ķļŖ╔╠į÷╦┘╗“ļŖ╔╠š╝▒╚┐é╩ŪįĮĖ▀įĮ║├ĪŻ▒╚╚ńĮø(j©®ng)Ø·(j©¼)▌^║├Ą─2021─ĻĄ─ļŖ╔╠š╝▒╚āH×ķ24.5%Ż¼▒╚2020─ĻĄ─24.9%▀ĆĮĄ┴╦0.4%ĪŻ─Ń─▄šf(shu©Ł)2021─ĻĄ─┴Ń╩█▓╗║├å߯┐š²ŽÓĘ┤2021─ĻĄ─╔ń┴Ń┐éŅ~▌^2020─Ļį÷ķL(zh©Żng)Ė▀▀_(d©ó)12.5%Ż¼▒╚Į±─Ļ╔Ž░ļ─ĻĄ─ŽÓ▌^ė┌2022─ĻĄ─═¼▒╚Ą─8.4%▀Ćę¬ČÓ│÷4.1éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ═¼śėĄ└└ĒŻ¼─Ńę▓▓╗ę¬į┘šJ(r©©n)×ķ2022─ĻļŖ╔╠š╝▒╚27.2%Ą─äō(chu©żng)ą┬Ė▀╩Ūę╗éĆ(g©©)║├¼F(xi©żn)Ž¾Ż¼Ųõųąę╗éĆ(g©©)ĻP(gu©Īn)µIįŁę“▀Ć╩ŪīŹ(sh©¬)¾w┴Ń╩█Ą─▓╗š±ĪŻ

łD2 2018-2023╔Ž░ļ─Ļ║═╚½─ĻĄ─ļŖ╔╠į÷╦┘ūā╗»ī”(du©¼)▒╚

üĒ(l©ói)į┤Ż║Ė∙ō■(j©┤)ć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)Šų╣½▓╝Ą─Üv─ĻīŹ(sh©¬)╬’ļŖ╔╠į÷╦┘└LųŲ

ŠC║Žęį╔Ž╚²³c(di©Żn)Ęų╬÷Ż¼╬ęéāėą└Ēė╔Ų┌┤²Į±─ĻļŖ╔╠Ą─į÷╦┘▓╗æ¬(y©®ng)│¼▀^(gu©░)╔Ž░ļ─ĻĄ─10.8%ĪŻĖ∙ō■(j©┤)╣Pš▀į┌ĪČš╣═¹ĪĘ╬─ųąĄ─ĘŪŠĆ(xi©żn)ąį═Ō═ŲŅA(y©┤)£y(c©©)Ż¼Į±─ĻīŹ(sh©¬)╬’ļŖ╔╠Ą─õN(xi©Īo)╩█Ņ~æ¬(y©®ng)į┌12.5╚f(w©żn)ā|į¬╔ŽŽ┬Ż¼ę▓┤·▒Ē┴╦╚½─ĻļŖ╔╠╝s5%Ą─į÷╦┘ĪŻ╔Ž░ļ─Ļ╣½▓╝Ą─6.1╚f(w©żn)ā|į¬Ą─īŹ(sh©¬)╬’ļŖ╔╠õN(xi©Īo)╩█ę▓×ķŽ┬░ļ─Ļę└╚╗▒Ż┴¶┴╦6.4ā|╚f(w©żn)į¬Ą─į÷ķL(zh©Żng)┐šķgĪŻ╦∙ęįŻ¼į┌─ĻĄū╔ń┴Ń┐éŅ~▀_(d©ó)ĄĮ46╚f(w©żn)ā|į¬Ą─Ū░╠ߎ┬Ż¼ļŖ╔╠š╝▒╚ŲõīŹ(sh©¬)║▄ļy═╗ŲŲ27Ī½28%ĪŻ│²ĘŪ░l(f©Ī)╔·ŅÉ(l©©i)╦Ų2020║═2022─Ļ─ŪśėĄ─║┌╠ņ∙Z╩┬╝■ĪŻę“?y©żn)ķļŖ╔╠š╝▒╚╩Ūė╔ĘųūėĄ─ļŖ╔╠õN(xi©Īo)╩█║═Ęų─Ė┴Ń╩█┐éŅ~╣▓═¼øQČ©Ą─ĪŻ

╚²Īó┐éĮY(ji©”)

ų┴┤╦Ż¼▒Š╬─į┌ų«Ū░ĪČš╣═¹ĪĘę╗╬─Ą─╗∙ĄA(ch©│)╔ŽŻ¼ĮY(ji©”)║Žć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)Šų╔Ž░ļ─ĻČ╚ūŅą┬╣½▓╝Ą─Ą─öĄ(sh©┤)ō■(j©┤)Ż¼ī”(du©¼)2023─ĻŽ┬░ļ─ĻĄ─Ž¹┘M(f©©i)ū▀ä▌(sh©¼)ū÷┴╦ŠC║ŽĄ─Ęų╬÷ĪŻ┴Ņ╣Pš▀ŅHĖąą└╬┐Ą─╩Ūć°(gu©«)ā╚(n©©i)Ž¹┘M(f©©i)╩ął÷(ch©Żng)Ą─░l(f©Ī)š╣ū▀ä▌(sh©¼)┼cūį╝║į┌─Ļ│§Ą─Ęų╬÷Äū║§═Ļ╚½ę╗ų┬ĪŻ╠žäe╩Ū╬─š┬ī”(du©¼)ć°(gu©«)ļHą╬ä▌(sh©¼)║═ĄžŠēš■ų╬Ą─▓╗┤_Č©ę“╦žęį╝░Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣┤µį┌Ą─ę╗ą®ĮY(ji©”)śŗ(g©░u)ąįĄ─ļ[æn(y©Łu)║═▒žąĶĄ─š{(di©żo)š¹ę▓Č╝š²į┌░l(f©Ī)╔·ĪŻ╬─ųą╠ߥĮĪ░═Č┘Y║═┘Q(m©żo)ęūĄ─┴Ē═Ōā╔±{±R▄ć(ch©ź)Ą─Øōį┌ā×(y©Łu)ä▌(sh©¼)▓ó▓╗╚ńŽ¹┘M(f©©i)─Ū├┤├„’@Ī▒ĪŻ╣¹╚╗Ż¼╔Ž░ļ─ĻĄ─Ž¹┘M(f©©i)ų¦│÷ī”(du©¼)Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)Ą─žĢ½I(xi©żn)┬╩▀_(d©ó)ĄĮ77.2%Ż¼├„’@Ė▀ė┌╚ź─ĻĪŻ

╠žäe╩ŪĻP(gu©Īn)ė┌ļŖ╔╠š╝▒╚Ą─Ęų╬÷╩Ūūį╝║Ą─¬Ü(d©▓)ĄĮė^³c(di©Żn)ĪŻį┌ĪČš╣═¹ĪĘę╗╬─ųąŻ¼╣Pš▀šäĄĮ┴╦ļŖ╔╠š╝▒╚ŲõīŹ(sh©¬)╩Ū░čļp╚ąä”ĪŻĄ┌ę╗Ż¼ļŖ╔╠š╝▒╚Ė▀┤·▒ĒļŖ╔╠╩ął÷(ch©Żng)ģ¢║”ĪŻć°(gu©«)ā╚(n©©i)ļŖ╔╠╩ął÷(ch©Żng)ę▓┤_īŹ(sh©¬)║▄ģ¢║”Ż¼īŹ(sh©¬)╬’ļŖ╔╠Ą─õN(xi©Īo)╩█Ņ~ų┴╔┘╩Ū╚½ć°(gu©«)╦∙ėą6000éĆ(g©©)┘Å(g©░u)╬’ųąą─░┤ūŅśĘ(l©©)ė^╣└ėŗ(j©¼)Ą─õN(xi©Īo)╩█┐éŅ~Ą─3.5▒ČŻ╗Ą┌Č■Ż¼šf(shu©Ł)├„┴Ń╩█╩ął÷(ch©Żng)Ą─ŲĘ┘|(zh©¼)║═īė╝ē(j©¬)ėą┤²╠ßĖ▀Ż¼ę╗éĆ(g©©)┴Ń╩█╩ął÷(ch©Żng)Ą─░l(f©Ī)š╣╦«ŲĮįĮĖ▀Ż¼Ę■äš(w©┤)śI(y©©)æB(t©żi)Ą─š╝▒╚ę▓Ģ■(hu©¼)įĮĖ▀Ż¼▀@ĘN▀ģ╔·«a(ch©Żn)▀ģŽ¹┘M(f©©i)Ą─Ę■äš(w©┤)śI(y©©)æB(t©żi)╩ŪļŖ╔╠▒▐ķL(zh©Żng)─¬╝░Ą─Ż╗▀@└’▀Ćę¬ča(b©│)│õĄ┌╚²Ż¼╝┤ļŖ╔╠š╝▒╚Ą─Ė▀į┌─│ĘNęŌ┴x╔Ž┤·▒Ē┴╦īŹ(sh©¬)¾w┴Ń╩█Ą─▓╗š±Ż¼ę“?y©żn)ķĘų─ĖūāąĪ┴╦ĪŻ▀@ę▓╩Ūūį╝║ę╗ų▒ĻP(gu©Īn)ūó╔ń┴Ń┐éŅ~║═ļŖ╔╠š╝▒╚Ą─įŁę“╦∙į┌ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)

VIPīŻ(zhu©Īn)ŽĒŅlĄ└¤ß╬─═Ų╦]Ż║