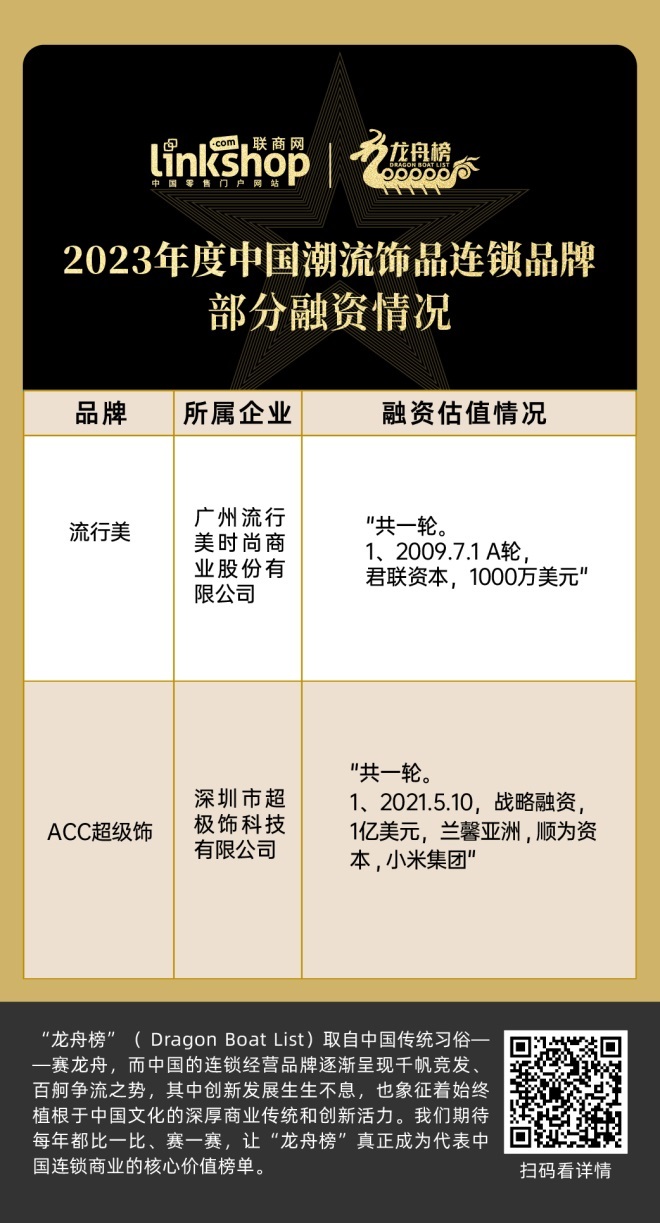

2023─ĻČ╚ųąć°│▒┴„’ŚŲĘŲĘ┼ŲTOP20

│÷ŲĘ/┬ō╔╠ŠW

ū½╬─/═§ĄŽ╗█

Įyėŗ/═§ĄŽ╗█ ┴_ąŃ┴ß

ļSų°ųąć°┘Å╬’ųąą─Ą─Ė▀╦┘│╔ķL║═Ųš╝░Ż¼ųąć°┤¾┴┐Ą─▀BµiĮøĀIŲĘ┼Ųę▓æ{ĮĶ¢|’Lų«┴”Ė▀╦┘│╔ķL║═öUÅłĪŻĪČ┬ō╔╠ŠWĪĘ▒³│ų╣½ķ_Īó╣½š²Īó┐═ė^Ą─įŁätŻ¼═Ų│÷2023─ĻČ╚▀BµiŲĘ┼ŲĪ░²łų█░±Ī▒įu▀xĪŻ

Ī░²łų█░±Ī▒(Dragon Boat List)╚Īūįųąć°é„Įy┴Ģ╦ūĪ¬Ī¬┘ɲłų█Ż¼Č°ųąć°Ą─▀BµiĮøĀIŲĘ┼ŲųØu│╩¼FŪ¦Ę½Ėé░lĪó░┘¶┤ĀÄ┴„ų«ä▌Ż¼Ųõųąäōą┬░lš╣╔·╔·▓╗ŽóŻ¼ę▓Ž¾š„ų°╩╝ĮKų▓Ė∙ė┌ųąć°╬─╗»Ą─╔Ņ║±╔╠śIé„Įy║═äōą┬╗Ņ┴”ĪŻ╬ęéāŲ┌┤²├┐─ĻČ╝▒╚ę╗▒╚Īó┘Éę╗┘ÉŻ¼ūīĪ░²łų█░±Ī▒šµš²│╔×ķ┤·▒Ēųąć°▀Bµi╔╠śIĄ─║╦ą─ārųĄ░±å╬ĪŻ

2020─ĻŻ¼äōśIš▀║═┘Y▒Šųžą┬Čó╔Ž’ŚŲĘ╔·ęŌĪŻ

▀@ę╗─ĻŻ¼ęįBA’Ś╬’ŠųĪóMe+’ŚŲʤß╦蚊ĪóACC│¼╝ē’ŚĪóč¾╩[é}Äņ×ķ┤·▒ĒĄ─’ŚŲĘ╝»║ŽĄĻĮė▀Bė┐¼FŻ¼▓╗═¼ė┌ęį═∙Įų▀ģĄ─’ŚŲĘąĪĄĻŻ¼▀@ą®ą┬ą═’ŚŲĘ╝»║ŽĄĻæ{ĮĶ│¼Ė▀ąįār▒╚║═│┴Į■╩Į¾w“×╬³ę²┴╦Ė³ČÓ─Ļ▌pŽ¹┘Mš▀Ą──┐╣ŌĪŻ╩▄ĄĮ┘Y▒ŠŪÓ▓AĄ─ą┬ą═’ŚŲĘ╝»║ŽĄĻŻ¼┐±’j├═▀MŻ¼ōīš╝ę╗Č■ŠĆ│Ū╩ą║╦ą─╔╠╚”ā╚Ż¼īŹ¼F┐ņ╦┘ķ_ĄĻŻ¼ę╗Ģr’LŅ^¤oā╔ĪŻ

╚╗Č°Ż¼▀M╚ļ2022─ĻŻ¼╩óśOę╗ĢrĄ─╝»║ŽĄĻ╦Ų║§ė÷ĄĮ┐▓ā║┴╦ĪŻäéķ_śIĢrķT═ź╚¶╩ąĄ─Ę¼Ūč┐┌┤³ŽÓ└^ĻPķ]┴╦╚²└’══Ą─ą╬Ž¾ĄĻęį╝░╬╗ė┌║Ž╔·ģRĄ─╚½ć°╩ūĄĻŻ╗į°½@Ą├Į³Ū¦╚fį¬╠ņ╩╣▌å╚┌┘YĄ─č¾╩[é}Äņ╬╗ė┌│╔Č╝╠½╣┼└’Īó╔Ž║ŻŁhŪ“Ė█ā╔╝ęķTĄĻę▓ęčĻPķTŻ¼Ųõ╬óą┼╣½▒Ŗ╠¢į┌2022─Ļ9į┬18╚š░l▓╝╝Š─®ŪÕé}╗Ņäė║¾▒Ńį┘¤oĖ³ą┬Ż¼ŲõąĪ╝tĢ°┘~╠¢ūŅ║¾ę╗ŚlĖ³ą┬Ģrķg▀Ćę¬ūĘ╦▌ĄĮ2022─Ļ6į┬30╚šĪŁĪŁ

Č╠Č╠ĢrķgĮøÜv┤¾Ų┤¾┬õĄ─’ŚŲĘ╝»║ŽĄĻŻ¼─┐Ū░į┌ųąć°╩ął÷░lš╣ŪķørŠ┐Š╣╚ń║╬Ż┐

▒ŠŲ┌Ż¼ĪČ┬ō╔╠ŠWĪĘįu▀x│÷²łų█░±ų«Ī░2023─ĻČ╚ųąć°’ŚŲĘ▀BµiŲĘ┼ŲTOP20Ī▒Ż¼ęįķTĄĻöĄ┴┐×ķś╦£╩Ż¼▌oęįŽ¹┘Mš▀║├įuČ╚Īó╚┌┘YŪķørŻ¼═¼ĢrĮY║Ž┴╦ČÓ╬╗ąąśI╚╦╩┐Ą─┐┤Ę©Ż¼ęį┤╦╠Į╦„’ŚŲĘ┘ÉĄ└Ą─░lš╣┌ģŽ“ĪŻ

’ŚŲĘ╝»║ŽĄĻĪ░ŠĒ═┴ųžüĒĪ▒

Ė∙ō■ĪČ┬ō╔╠ŠWĪĘĮyėŗ’@╩ŠŻ¼Å─ķTĄĻöĄ┴┐Ęų▓╝╔Ž┐┤Ż¼TOP20ŲĘ┼Ųųą┤¾ų┬┐╔ęįĘų×ķ╦─éĆĄ╚╝ēŻ¼ķTĄĻöĄ┴┐į┌1000+ęį╔ŽĄ─ŲĘ┼ŲāHėą┴„ąą├└1╝ęŻ╗500-1000╝ęĄ─āHėą3╝ęŻ¼Ęųäe╩Ū░ó╝¬Č╣Īó╠mųZ║═▌µūėŻ╗100-500╝ęĄ─ŲĘ┼Ųėą6╝ęŻ¼100╝ęęįŽ┬Ą─ŲĘ┼Ųėą10╝ęĪŻ

Å─TOP20ŲĘ┼Ųųą┐╔ęį┐┤ĄĮŻ¼ķTĄĻ│¼▀^300╝ęĄ─ŲĘ┼Ų│╔┴óĢrķgČ╝į┌╝sČ■╩«─ĻŪ░Ż¼Č°ķTĄĻį┌300╝ęęįā╚Ą─ŲĘ┼ŲŻ¼ät┤¾ČÓšQ╔·į┌ūŅĮ³Äū─ĻųąĪŻ▀@▒│║¾ŲõīŹ╩Ū’ŚŲĘ▀BµiĄ─ę╗Č╬č▌ūā╩ĘĪŻ

äōśI║┌±RČŁ╩┬ķL┼Ż╬─╬─į°šf▀^Ż¼į┌┤¾╝ę╩ņŽżĄ─é„ĮyąąśI└’├µŻ¼╔·ęŌ▒Š┘|ęčĮøķ_╩╝░l╔·ūā╗»Ż¼ųąć°╦∙ėąĄ─╔·ęŌČ╝ųĄĄ├ųžū÷ę╗▒ķĪŻČ°’ŚŲĘ▀BµiŅIė“Ą─ūā▀w╦Ų║§į┘┤╬ėĪūC┴╦▀@ę╗▀ē▌ŗĪŻ

╠ß╝░’ŚŲĘĄĻŻ¼║▄ČÓ80║¾ęį╝░▓┐Ęų90║¾Ą─ėĪŽ¾Ż¼╩Ūķ_į┌Įų▀ģ╗“╩Ū╔╠ł÷▓╗Ųč█ĮŪ┬õĄ─Š½ŲĘĄĻ╗“╩«į¬ĄĻĄ╚ĪŻ▀@ą®─ę└©┴╦Č·ŁhŻ¼ĒŚµ£Ż¼Ę■’ŚĄ╚Ą─ķTĄĻŻ¼╩Ū║▄ČÓ╚╦īW╔·Ģr┤·Ą─Ī░Ģr╔ą╩źĄžĪ▒ĪóŪÓ┤║╗žæøĪŻ

į°ķ_▒ķĮųŅ^Ž’╬▓Ą─░źčĮčĮ▒Ń╩ŪŲõųąĄ─Ī░═§š▀Ī▒Ż¼ō■ŽżŻ¼2004─ĻĪ░░źčĮčĮĪ▒│╔┴óŻ¼2005─Ļķ_Ę┼╠žįS╝ė├╦Ż¼2006─ĻĄĻõüöĄ┴┐▀_ĄĮ400╝ęĪŻį┌2012─ĻŪ░║¾Ż¼Ī░░źčĮčĮĪ▒ķTĄĻöĄę╗Č╚▀_ĄĮ3000╝ęŻ¼š¹¾wõN╩█Ņ~ĮėĮ³30ā|į¬ĪŻšQ╔·į┌═¼ę╗ĢrŲ┌Ą─▀Ćėą░±å╬ųąĄ─░ó╝¬Č╣║═▌µūėŻ¼▓ó│╔×ķįńŲ┌’ŚŲĘ╝»║ŽĄĻųąĄ─┤·▒ĒąįŲĘ┼ŲĪŻ

▒╦ĢrŻ¼▀@ą®’ŚŲĘ▀BµiĄĻ│²┴╦Ų½║├ķ_į┌Įų▀ģ╗“╔╠│Ūųąą─▀^Ą└╔ŽŻ¼═©│Żš╝Ąž30ų┴40ŲĮĘĮ├ūū¾ėęĪŻę“×ķķTĄĻ├µĘeę▓▓ó▓╗┤¾Ż¼’ŚŲĘĘNŅÉŲõīŹ▓ó▓╗²R╚½Ż¼Č°Ūę║▄╔┘Ģ■ūįų„įOėŗ╗“╩Ū╔·«aŻ¼┤¾ČÓęįĮMžø─Ż╩Į×ķų„ĪŻ

į°Įøę“×ķ╚▒Ę”äōą┬Ż¼Ė·▓╗╔Ž─Ļ▌pę╗┤·Ž¹┘M║═īÅ├└Ž▓║├ūā╗»Č°ųØu╩Į╬óĄ─’ŚŲĘ▀BµiĄĻŻ¼ōQ╔Žą┬±R╝ūŠĒ═┴į┘üĒ╩Ūį┌2020─Ļū¾ėęĪŻ

Å─2020─Ļķ_╩╝Ż¼ęįBA’Ś╬’ŠųĪóACC│¼╝ē’ŚĪóMe+’ŚŲʤß╦蚊Ą╚×ķ┤·▒ĒĄ─’ŚŲĘ╝»║ŽĄĻŽÓ└^šQ╔·Ż¼▓óÅŖä▌Ąžį┌┐ņĢr╔ą’ŚŲĘ┘ÉĄ└╔Ž▀M╣źŻ¼ōīš╝ę╗Č■ŠĆ│Ū╩ą║╦ą─╔╠╚”┐ņ╦┘ķ_ĄĻĪŻ

▀@ŲõųąŻ¼╝╚ėąBA’Ś╬’Šų▀@ĘNÖM┐š│÷╩└Ą─┘ÉĄ└ą┬╚╦Ż¼ę▓ėąė╔ŠoĖ·┌ģä▌Ą─└Žę╗┤·═µ╝ęČ■┤╬äōśIʧ╗»│÷Ą─ą┬ŲĘ┼ŲŻ¼▒╚╚ń┼c░ó╝¬Č╣Ę▌ī┘═¼ķTĄ─░¼╠ž└’└’Ż¼ęį╝░ė╔▌µūėłFĻĀʧ╗»│÷┴╦ą┬ŲĘ┼ŲME+’ŚŲʤß╦蚊ĪŻ

▓╗═¼ė┌Č■╩«─ĻŪ░Ī░Ól═┴ÜŌŽóĪ▒ØŌųžĄ─ąĪ’ŚŲĘĄĻŻ¼ļm╚╗ą┬ą═’ŚŲĘ╝»║ŽĄĻ╔╠ŲĘę└╚╗ŅH×ķŲĮārŻ¼Ą½ķTĄĻš¹¾wģsĖ³Š▀įOėŗĖąĪŻ═¼ĢrŻ¼▀@ą®ą┬ą═’ŚŲĘ╝»║ŽĄĻĄ─├µĘeę▓▌^┤¾Ż¼╚ńBA’Ś╬’ŠųĄ─ķTĄĻ├µĘeį┌160ų┴200ŲĮų«ķgŻ¼ę“┤╦╔╠ŲĘĄ─¾w┴┐┤¾Ż¼Å─Č·’ŚĪóĒŚµ£ĄĮŅ^’ŚĪóĮõųĖŻ¼ØMØM«ö«öĻÉ┴ąį┌Äū├µē”╔ŽŻ¼į┌ęĢėX╔Žą╬│╔┴╦ÅŖ┤¾Ą─ø_ō¶┴”Ż¼┐╔ų^Ī░┴š¼śØM─┐Ī▒ĪŻę╗š¹├µē”Ą─’ŚŲĘ┤Ņ┼õ╔ŽńR├µ║═¤¶╣ŌĄ─ĮM║ŽŻ¼ę▓╩╣Ą├▀@ŅÉą┬ą═’ŚŲĘ╝»║ŽĄĻ│╔×ķ┴╦║▄ČÓ─Ļ▌p╚╦ĀÄŽÓ┤“┐©Ą─ŠW╝t³cĪŻ

«aŲĘūŃē“žSĖ╗Ą─═¼ĢrŻ¼ą┬ą═’ŚŲĘ╝»║ŽĄĻ╔Žą┬Ą─╦┘Č╚ę▓ĘŪ│Ż┐ņŻ¼ęįBA’Ś╬’Šų×ķ└²Ż¼─▄ē“ū÷ĄĮ├┐éĆį┬ęį15%Ą─╦┘Č╚Ė³ą┬SKUĪŻ

ķTĄĻ┤¾Īó«aŲĘČÓĪó╔Žą┬┐ņŻ¼║åå╬üĒšfŻ¼ą┬ą═’ŚŲĘ╝»║ŽĄĻū▀Ą─╩ŪŅÉ╦ŲĪ░┐ņĢr╔ąĪ▒Ą─╔╠śI─Ż╩ĮĪŻį┌▀@ĘN─Ż╩ĮŽ┬Ż¼┐╔ęįą╬│╔Ī░│┴Į■╩ĮĪ▒Ą─Ž¹┘M¾w“ׯ¼╠ß╔²Ž¹┘Mš▀į┌ĄĻõü═Ż┴¶ĢrķLŻ¼ūī╦¹éāį┌╣õĄ─▀^│╠ųąūį╚╗ĄžĘN▓▌Ž¹┘MĪŻ

┤╦═ŌŻ¼▀@ą®ą┬ą═’ŚŲĘ╝»║ŽĄĻČ╝▓╗╝sČ°═¼▓╔╚Ī┴╦Ģ■åTųŲ─Ż╩ĮĪŻ▓╗═¼ŲĘ┼ŲĄ─╚ļĢ■┘MĪóĢ■åTÖÓęµĢ■ėą╦∙▓Ņ«ÉĪŻ▒╚╚ńŻ¼į┌ACC│¼╝ē’Ś┘Å╬’ØM99į¬╝┤┐╔½@Ą├ėąą¦Ų┌1─ĻĄ─Ģ■åTÖÓ굯¼ŽĒ╩▄5š█│¼╝ēĢ■åTārŻ╗Litchi└¾ų”Ą─Ģ■åTÖÓęµätęÄČ©ŅÖ┐═╩ū┤╬│õųĄ200į¬╝ė╚ļĢ■åTŻ¼┐╔ĮK╔ĒŽĒ╩▄╚½ł÷5š█Ą─ā×╗▌ĪŻ

╩┬īŹ╔ŽŻ¼│╔×ķ▀@ą®’ŚŲĘ╝»║ŽĄĻĢ■åTĄ─ķTÖæ▓ó▓╗Ė▀ĪŻŽÓ▒╚ė┌Ī░╚ļĢ■┘MĪ▒Ż¼’ŚŲĘ╝»║ŽĄĻĖ³┐┤ųžĄ─╩Ū═©▀^│┴ĄĒė├æ¶┘Y«aŻ¼└¹ė├öĄūų╗»“īäė▀\ĀIŻ¼üĒ═Ļ│╔╚╦žøĄ─Ųź┼õŻ¼▀MČ°╠ßĖ▀ĮøĀIą¦┬╩ĪŻ

Ō¦▓╗╝░Ę└Ī░▓╚äx▄ćĪ▒

▓╗▀^Ż¼Š═į┌ę╗ą®╚╦šJ×ķ’ŚŲĘ╝»║ŽĄĻĢ■└^└m═╗’w├═▀MĢrŻ¼╦³ģsį┌2022─ĻŌ¦▓╗╝░Ę└Ąžė÷└õĪŻ

į┌2020─Ļ12į┬ķ_│÷╩ū╝ęķTĄĻĄ─č¾╩[é}ÄņŻ¼į°ą┼ą─ØMØMĄž▒Ē╩Šę¬į┌2021─Ļ─ĻĄūų«Ū░ķ_įO15╝ęķTĄĻŻ¼Ą½ūŅĮKę▓ķ_│÷┴╦ŁhŪ“Ė█╩ūĄĻ║═╠½╣┼└’Ųņ┼ץĻā╔╝ęĄĻĪŻČ°▀@╬©Č■Ą─ā╔╝ęĄĻŻ¼╚ź─ĻĄūĢrį┌┤¾▒Ŗ³cįu╔Žęč╩Ū▓ķ¤o┤╦ĄĻĪŻ═¼śėŻ¼╝tśOę╗ĢrĄ─╝»║ŽĄĻĘ¼Ūč┐┌┤³ę▓į┌▒▒Š®Įė▀B│ĘĄĻĪŻ

░³└©┤╦┤╬╔Ž░±Ą─Me+’ŚŲʤß╦蚊ĪóACC│¼╝ē’ŚĄ╚Ż¼ŲõīŹę▓Č╝ėąĻPķ]ķTĄĻĪŻļm╚╗┴Ń╩█ąąśIķ_ĪóĻPĄĻŽĪ╦╔ŲĮ│ŻŻ¼Ą½į┌▀^╚źę╗─ĻųąŻ¼┤╦Ū░ä▌Ņ^š²ä┼Ą─Äū┤¾ŲĘ┼ŲĄ─ą┬ķ_ķTĄĻöĄ┴┐┤¾ČÓģs¤oĘ©Ė▓╔wĻPĄĻöĄĪŻ

ō■2021─ĻĄ─╣½ķ_ł¾Ą└Ż¼ACC│¼╝ē’ŚŅAėŗ2021─ĻĄūĄĻ├µöĄ┴┐īó▀_ĄĮ500╝ęŻ¼ME+’ŚŲʤß╦蚊═¼śėę▓ėŗäØķ_ĄĻ500╝ęŻ¼BA’Ś╬’ŠųätėŗäØķ_ĄĻ150╝ęęį╔ŽĪŻĄ½ų▒ĄĮ2023─ĻŻ¼▀@ą®ŲĘ┼Ųę▓ø]ėą═Ļ│╔ę╗─ĻČÓŪ░Š═įō═Ļ│╔Ą──┐ś╦ĪŻ

─Ū├┤Ż¼Š┐Š╣×ķ║╬’ŚŲĘ╝»║ŽĄĻĢ■į┌Č╠Č╠ā╔─Ļā╚įŌė÷╚╦╔·Ą─┤¾Ų┤¾┬õŻ┐

ėąśIā╚╚╦╩┐ųĖ│÷Ż¼┘ÉĄ└═¼┘|╗»ĪóÅ═┘Å┬╩▓╗Ė▀║═╣®æ¬µ£╩Ū’ŚŲĘ╝»║ŽĄĻéāļyęį╣ź┐╦Ą─å¢Ņ}Ż¼Ā┐ųŲ┴╦ŲĘ┼ŲĄ─░lš╣ĪŻ

š²╚ńŪ░├µ╦∙╠ߥĮĄ─Ż¼ą┬ą═’ŚŲĘ╝»║ŽĄĻū▀Ą─╩Ū┐ņĢr╔ąĄ─╔╠śI─Ż╩ĮĪŻĄ½─┐Ū░┤¾▓┐Ęų’ŚŲĘ╝»║ŽĄĻę└┐┐Ī░ū▀žøĪ▒─Ż╩ĮŻ¼Å─╣®æ¬µ£─├žø▀MąąõN╩█Ż¼ę“┤╦▓ó▓╗─▄Ė·ļSŽ¹┘Mš▀Ą─Ž▓║├┐ņ╦┘Ę┤æ¬üĒš{š¹╔·«aĪŻ═¼Ģr┤µį┌«aŲĘČ╦╚▒Ę”éĆąį¬Ü╠žĄ─įOėŗŻ¼╗“╩ŪōĒėąįŁäō║═¬Ü╝ęĄ─įOėŗš╝▒╚╠½Ą═Ą─å¢Ņ}ĪŻ

«öš¹¾w«aŲĘ╚▒Ę”äōęŌŻ¼═¼┘|╗»ć└ųžŻ¼ī”ė┌Ž¹┘Mš▀üĒšfA╗“š▀B╗“š▀CČ╝┐╔ęįĪŻę“┤╦Ż¼─│ĘNęŌ┴x╔ŽŻ¼ą┬ą═’ŚŲĘ╝»║ŽĄĻ║╦ą─Ą─å¢Ņ}╚įį┌ė┌╚▒╔┘─Ż╩ĮĄ─äōą┬ĪŻ

▀@į┌ŲĘ┼Ų║├įu░±ųąę▓ėą╦∙¾w¼FŻ¼┐╔ęį░l¼FŻ¼Ė„’ŚŲĘ▀BµiŲĘ┼Ųį┌┤¾▒Ŗ³cįuĄ─ŲĮŠ∙ĘųöĄČ╝ĘŪ│ŻĮėĮ³Ż¼═¼Ģrį┌įušōųą┐╔ęį░l¼FŻ¼ī”ė┌▀@ŅÉ’ŚŲĘ╝»║ŽĄĻĄ─║├įu═∙═∙╝»ųąį┌ī”Ī░čbą▐’LĖ±Ī▒ĪóĪ░«aŲĘžSĖ╗Ī▒Ą╚ĘĮ├µŻ¼Č°▓ŅįuätČÓ╔µ╝░Ī░Ę■äš¾w“×▓╗║├Ī▒ĪóĪ░«aŲĘ┘|┴┐▓ŅĪ▒ęį╝░Ī░ø]╠ž╔½Ż¼ąįār▒╚▓╗Ė▀Ī▒Ą╚ĪŻ

┤╦═ŌŻ¼┘Y▒ŠĄ─│Ę═╦ę▓╩Ūė░Ēæ’ŚŲĘ╝»║ŽĄĻéā┼▄±R╚”ĄžĄ─ę╗┤¾ę“╦žĪŻÅ─╚┌┘YŪķør▒Ēųą┐╔ęį┐┤ĄĮŻ¼ī”ė┌ą┬ą═’ŚŲĘ╝»║ŽĄĻĄ─═Č┘YČ╝░l╔·į┌2022─Ļų«Ū░Ż¼ęįACC│¼╝ē’Ś×ķ└²Ż¼½@Ą├š¾@ąąśIĄ─1ā|├└į¬╚┌┘Y║¾Ż¼Ųõį┌┘Y▒Š╩ął÷▒Ńį┘¤oäėņoĪŻ

═žš╣ŲĘŅÉŻ¼īżŪ¾│÷║Ż

├µī”╚šęµ╝ż┴ęĄ─═¼┘|╗»ĖéĀÄŻ¼Ė„ŲĘ┼ŲĄ─ĮŌøQĘĮĘ©ų„ę¬ėąā╔┤¾ĘĮŽ“Ī¬Ī¬Ī░ī”ā╚ų\Ū¾Ė─ūāŻ¼Ž“═ŌßīĘ┼ē║┴”Ī▒ĪŻ

╦∙ų^ī”ā╚Ą─Ė─ūāŻ¼ę╗ĘĮ├µ╩Ū╠ßĖ▀«aŲĘĖéĀÄ┴”Ż¼ā×╗»ķTĄĻ▀\ĀIĪŻ╩┬īŹ╔ŽŻ¼▀@ę▓╩Ūę╗ą®’ŚŲĘ╝»║ŽĄĻŲĘ┼Ųę╗ų▒į┌ū÷Ą─╩┬Ż¼ACC│¼╝ē’Śžōž¤╚╦į°į┌Įė╩▄▓╔įLĢr╠ߥĮŻ¼ACC│¼╝ē’ŚÅ─│╔┴óų«│§─╝╝»ĄĮĄ─öĄéĆ┤¾╝»łFĄ─═Č┘YųąŻ¼īŻķT─├│÷10ā|į¬ė├ė┌┤ŅĮ©ūįėąöĄō■ŽĄĮyĪŻ▀@╠ūöĄō■ŽĄĮyÄ═ų·ACC│¼╝ē’Ś╚źīŹ¼FĖ³Ė▀ą¦Ą─ķTĄĻĻÉ┴ąĮYśŗŻ¼║åå╬³cšfŻ¼ę▓Š═╩Ū═©▀^▒O£y├┐éĆķTĄĻĪó├┐┐Ņ╔╠ŲĘĄ─õN╩█Ż¼╝░Ģrā×╗»«aŲĘĮYśŗĪóÄņ┤µ▒╚└²║═╔╠ŲĘĄ─ĻÉ┴ą╬╗ų├Ż¼ęį╠ßĖ▀õN╩█śI┐āĪŻ

┴Ēę╗ĘĮ├µĄ─Ė─ūāät¾w¼Fį┌ŲĘŅÉĄ─═žš╣╔ŽŻ¼ęįME+×ķ└²Ż¼į┌’ŚŲĘų«═ŌŻ¼╦³ę▓ćLįćį┌▓┐ĘųķTĄĻę²╚ļ├▒ūėĪóęmūėĪóĢr╔ą┼õńRĄ╚ŲĘŅÉŻ¼ęį┤╦╠ßĖ▀Å═┘Å┬╩ĪóöU┤¾ŲĘ┼Ų▌Ś╔õĄ─┐═╚║ĪŻ

│²┤╦ų«═ŌŻ¼ŲĘ┼Ų│÷║Żę▓│╔×ķę╗ą®īŹ┴”▌^×ķą█║±Ą─’ŚŲĘ╝»║ŽĄĻĄ─plan BŻ¼2022─Ļ6į┬Ż¼ME+╩ū┤╬│÷║Ż▀M±vĄŽ░▌Ż¼═¼─Ļ12į┬Ż¼Ųõėųķ_│÷┴╦į┌ĄŽ░▌Ą─Ą┌Č■ķTĄĻĪŻ

īæį┌ūŅ║¾

’ŚŲĘĄ─├½└¹║▄Ė▀Ż¼┤_īŹ╩Ūę╗ķT║├╔·ęŌĪŻĄ½╦³Ą─£╩╚ļķTÖæ▓ó▓╗Ė▀Ż¼ūŅĮK─▄ʱ═╗│÷ųžć·┐╝“ץ─╩ŪŲĘ┼Ų░³└©╣®æ¬µ£─▄┴”Īó▀xųĘ─▄┴”Īó▀\ĀI─▄┴”Ą╚į┌ā╚Ą─ČÓĘĮ├µĄ─Å═║Ž─▄┴”ĪŻ

ėą═Č┘YīŻ╝ęšJ×ķŻ¼’ŚŲĘ╝»║ŽĄĻę¬īŹ¼F▓Ņ«É╗»ĖéĀÄŻ¼Å─Ž¹┘Mš▀Č╦üĒšfŻ¼ąĶę¬═©▀^ŲĘ┼ŲIP ┤“įņĪó┐┌▒«é„▓źĪó╩┬╝■ĀIõNŻ¼╠ß╣®śOŠ▀╠ž╔½Ą─Ž¹┘M¾w“ׯ╗Å─╣®ĮoČ╦üĒšfŻ¼ätę¬│ų└m╔ŅĖ¹╣®æ¬µ£Ą─Ą³┤·║═š¹║ŽŻ¼ā×╗»«aŲĘįOėŗ┼c│╔▒ŠŻ¼ų¦│ųūįėą╔╠ŲĘķ_░lŻ¼Å─į┤Ņ^╔Ž╠ßĖ▀«aŲĘĄ─▒µūRČ╚ĪŻ

*▒Š░±å╬ė╔┬ō╔╠ŠWųŲū„Ż¼╚ńėąę╔å¢ĪóöĄō■Õe┬®Ą╚Ż¼šł┬ōŽĄū„š▀ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║