└ŅīÄĪó░▓╠żĄ─Ī░│ųŠ├æ(zh©żn)Ī▒

üĒį┤/÷L╔╠

ū½╬─/╚²▌å

ć°(gu©«)žøų«╣Ō▓ó▓╗║├«ö(d©Īng)ĪŻ

Į³╚šŻ¼└ŅīÄĪó░▓╠żČ╝░l(f©Ī)▓╝┴╦2022─Ļžö(c©ói)ł¾(b©żo)ĪŻ╩▄ę▀Ūķ║═Įø(j©®ng)Ø·(j©¼)▓╗Š░ÜŌĄ─┤¾Łh(hu©ón)Š│ė░ĒæŻ¼└ŅīÄĀI(y©¬ng)╩šĪóā¶└¹Š∙ėą╦∙╔ŽØqŻ¼Ą½į÷Ę∙ėą╦∙ĮĄĄ═Ż¼├½└¹┬╩ęÓį┌Ž┬╗¼Ż╗░▓╠żĀI(y©¬ng)╩š═╗ŲŲ500ā|┤¾ĻP(gu©Īn)Ż¼Ą½ā¶└¹ØÖ(r©┤n)Ž┬╗¼Ż¼ŪęŲõŲņŽ┬ŲĘ┼ŲFILAĀI(y©¬ng)╩šį┘┤╬Ž┬╗¼ĪŻ

╩▄ę▀Ūķ║═Įø(j©®ng)Ø·(j©¼)▓╗Š░ÜŌĄ─┤¾Łh(hu©ón)Š│ė░ĒæŻ¼╚ź─ĻĄ─Ę■čbąąśI(y©©)Ī░│╔┐ā(j©®)å╬Ī▒│÷¼F(xi©żn)─│ÄūĒŚ(xi©żng)Ž┬╗¼╩Ūš²│Ż¼F(xi©żn)Ž¾ĪŻų╗╩ŪĒöų°ć°(gu©«)žøų«╣ŌŅ^ŃĢĄ─└ŅīÄ║═░▓╠żŻ¼├µī”(du©¼)śI(y©©)┐ā(j©®)╗ž┬õŻ¼«a(ch©Żn)ŲĘ»é┐±Øqār(ji©ż)Ą╚┘|(zh©¼)ę╔┬ĢŻ¼Ė³ąĶĮoŽ¹┘M(f©©i)š▀║Ž└ĒĄ─└Ēė╔Ż¼▓óųv│÷ą┬╣╩╩┬Ż¼▓┼─▄▒Ż│ų│╔ķL(zh©Żng)ąįŻ¼ęį╝░ī”(du©¼)Ž¹┘M(f©©i)š▀Ą─╬³ę²┴”ĪŻ

01

ĀI(y©¬ng)╩š╠ß╔²Ż¼▒│║¾ļ[æn

į┌2022─ĻŻ¼»é┐±ķ_ĄĻĄ─└ŅīÄø]─▄Ąųō§śI(y©©)┐ā(j©®)Ą─Ž┬╗¼ĪŻ

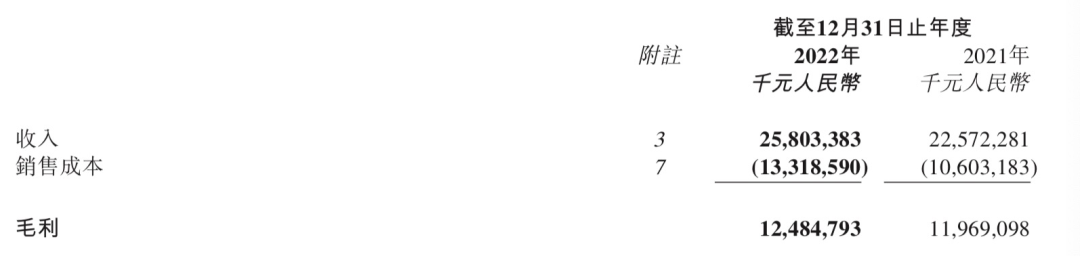

Ė∙ō■(j©┤)ŲõūŅą┬░l(f©Ī)▓╝Ą─žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼└ŅīÄį┌2022─Ļ?du©¼)I╩š═¼▒╚╔Ž╔²14.3%ų┴258.03ā|į¬Ż╗ā¶└¹ØÖ(r©┤n)═¼▒╚į÷ķL(zh©Żng)1.32%ų┴40.64ā|į¬ĪŻļm╚╗└ŅīÄĀI(y©¬ng)╩šĪóā¶└¹ļmČ╝īŹ(sh©¬)¼F(xi©żn)į÷ķL(zh©Żng)Ż¼Ą½ŽÓ▒╚2021─ĻŻ¼į÷Ę∙┤¾Ę∙Ž┬ĮĄĪŻ2021─ĻŻ¼└ŅīÄĀI(y©¬ng)╩šā¶└¹ØÖ(r©┤n)Ęųäeį÷ķL(zh©Żng)56.13%Īó136.14%ĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼└ŅīÄ2022─Ļ├½└¹┬╩Å─53%Ž┬ĮĄų┴48.4%Ż¼Ę┼ŠÅ┌ģä▌(sh©¼)├„’@ĪŻ

ī”(du©¼)┤╦Ż¼└ŅīÄį┌žö(c©ói)ł¾(b©żo)ĮŌßīĘQŻ¼ų„ꬎĄŽ¹┘M(f©©i)š▀Ą─Ž¹┘M(f©©i)─▄┴”ėą╦∙£p╚§Ż¼ĄĻõü┴„╦«£p╔┘Ż¼ļŖūė╔╠äš(w©┤)Ū■Ą└ęÓ╩▄ĄĮŠų▓┐╣▄┐žš■▓▀Ą─ė░ĒæŻ¼╬’┴„╦┘Č╚ėą╦∙£pŠÅŻ¼▀M(j©¼n)Č°ī¦(d©Żo)ų┬╩šęµļyęįį÷ķL(zh©Żng)ĪŻ

▓óŪęŻ¼└ŅīÄĄ─├½└¹┬╩Å─╚ź─Ļ═¼Ų┌Ą─54%Ž┬ĮĄ4.6%ų┴48.4%ĪŻę“?y©żn)ķ└ŅīÄŅlĘ▒Ą─┤┘õN┤“š█╗Ņäė(d©░ng)Ż¼ūīŲĘ┼Ųš{(di©żo)ąį╩▄ĄĮė░ĒæĪŻ┐╔ęį┐┤│÷Ż¼└ŅīÄø]ėąūźūĪć°(gu©«)│▒¤ßīŹ(sh©¬)¼F(xi©żn)╚½├µ│ųŠ├Ą─ŲĘ┼Ų╔²╝ē(j©¬)ĪŻČ°░▓╠żĄ─ūŅą┬žö(c©ói)ł¾(b©żo)ųąŻ¼├½└¹┬╩×ķ60.2%Ż¼āH▒╚╚ź─Ļ╬óĮĄ1.2%ĪŻ

Š═į┌└ŅīÄ░l(f©Ī)▓╝žö(c©ói)ł¾(b©żo)Ą─«ö(d©Īng)╚šŻ¼└ŅīÄ╣╔ār(ji©ż)Ą°Ę∙▀_(d©ó)ĄĮ9.9%ĪŻį┌ļS║¾Äū╚š└^└m(x©┤)Ž┬Ą°Ż¼▓óäō(chu©żng)│÷2023─Ļą┬Ą═ĪŻų▒ĄĮ3į┬21╚šū¾ėęŻ¼└ŅīÄ▓┼ųžą┬šŠ╔Ž60Ė█į¬ār(ji©ż)╬╗Ż¼ö[├ōĄ═├įĀŅæB(t©żi)ĪŻ┤╦┤╬┘Y▒Š╩ął÷(ch©Żng)Ą─šäė(d©░ng)Ż¼ų„ę¬┼c└ŅīÄ╚šØuŽ┬ĮĄĄ─┘ŹÕX─▄┴”ŽÓĻP(gu©Īn)ĪŻ

└ŅīÄų«╦∙ęį│÷¼F(xi©żn)┤¾ęÄ(gu©®)─Żė»└¹Ž┬╗¼Ż¼│²┴╦ę▀Ūķę“╦žŻ¼▀Ćį┌ė┌└ŅīÄ2022─ĻĄ─ĀI(y©¬ng)õN═Č╚ļ╦«Øq┤¼Ė▀Ż¼ÅVĖµ╝░╩ął÷(ch©Żng)═ŲÅVķ_ų¦ė╔╔Ž─ĻĄ─17.79ā|į¬į÷ķL(zh©Żng)28%ų┴22.79ā|į¬ĪŻ└ŅīÄŽŻ═¹ĮĶų·Ė▀Ņ~ĀI(y©¬ng)õNÅøča(b©│)├½└¹ĮĄĄ═Ą─┴ėä▌(sh©¼)Ż¼Ųõį┌▒ŖČÓ├„ąŪ┤·čįĪóŠC╦ć┘Øų·ĪóļŖęĢäĪ┤“ÅVĖµĄ╚ĀI(y©¬ng)õN╗Ņäė(d©░ng)╔Ž¤ßŪķę└┼fŻ¼Ą½ą¦╣¹╚į▓╗╝░ŅA(y©┤)Ų┌ĪŻć°(gu©«)│▒Ė┼─ŅĪ░ĮĄ£žĪ▒Ż¼└ŅīÄĄ─ĀI(y©¬ng)õNĘ©ät¤oĘ©į┘┤╬īŹ(sh©¬)¼F(xi©żn)śI(y©©)┐ā(j©®)žS╩šĪŻ

▓╗▀^Ż¼į┌2022─ĻŻ¼└ŅīÄę▓ėąĖ▀╣ŌĢr(sh©¬)┐╠ĪŻ▒╚╚ńį┌▀\(y©┤n)äė(d©░ng)ą¼╩ął÷(ch©Żng)ųąŻ¼└ŅīÄą¼ŅÉ«a(ch©Żn)ŲĘ╩š╚ļ136.79ā|,┤¾Ę∙į÷ķL(zh©Żng)41.79%Ż¼▌^2020─Ļ63ā|Ą─╩š╚ļęÄ(gu©®)─ŻŻ¼ā╔─Ļā╚(n©©i)ĘŁ▒ČĪŻŲõ═Ų│÷Ą─Ī░│¼▌p19Ī▒┼▄ą¼,╚½─ĻõN┴┐═╗ŲŲ300╚fļpĪŻ

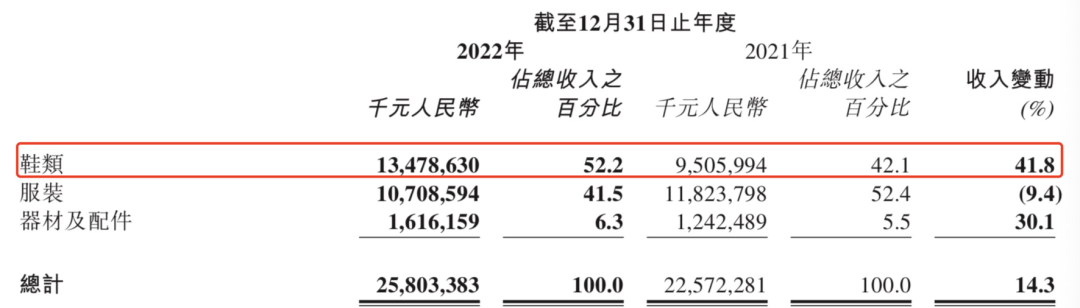

Ą½┼c▀\(y©┤n)äė(d©░ng)ą¼Įž╚╗▓╗═¼Ą─╩Ū└ŅīÄĄ─Ę■’ŚśI(y©©)äš(w©┤)ĪŻ2022─ĻŻ¼└ŅīÄĘ■čb╩š╚ļŽ┬ĮĄ┴╦9.4%ų┴107.09ā|į¬Ż¼ą¼ŅÉį┌┐éĀI(y©¬ng)╩šųąĄ─š╝▒╚▀_(d©ó)ĄĮ52.24%Ż¼Ę■’ŚätŽ┬ĮĄų┴41.5%ĪŻ

┐éĮY(ji©”)üĒ┐┤Ż¼ė»└¹┤¾Ę∙ĮĄĄ═Ż¼ĀI(y©¬ng)õN┌ģė┌Ą═ą¦Ż¼ęį╝░Ę■’ŚŲĘŅÉŽ┬╗¼Ą─Šų├µŻ¼ūī└ŅīÄ┼c┘Y▒Š╩ął÷(ch©Żng)Ģ║Ģr(sh©¬)ĖąĄĮĮ╣æ]ĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼Ė¶▒┌Ņ^▓┐ć°(gu©«)«a(ch©Żn)▀\(y©┤n)äė(d©░ng)ŲĘ┼Ų░▓╠żę▓Ž▓ænģó░ļĪŻ

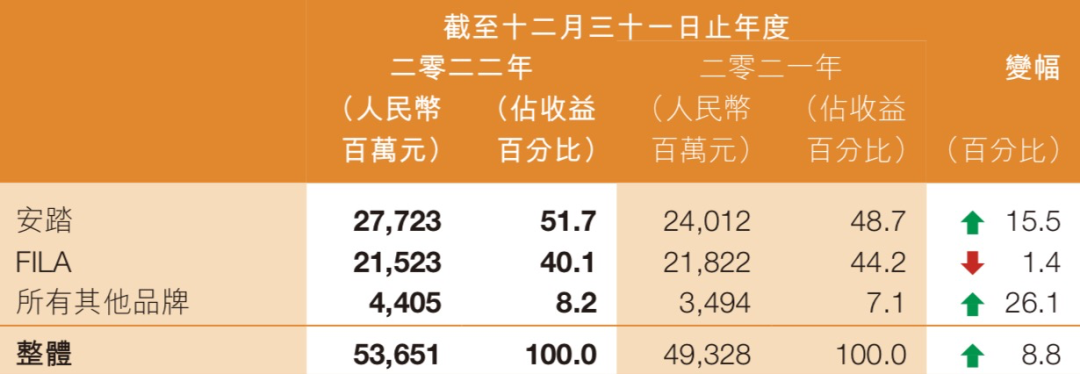

Ė∙ō■(j©┤)░▓╠ż¾wė²░l(f©Ī)▓╝Ą─žö(c©ói)ł¾(b©żo)Ż¼2022─ĻŻ¼░▓╠ż¾wė²īŹ(sh©¬)¼F(xi©żn)ĀI(y©¬ng)śI(y©©)╩š╚ļ536.51ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)8.76%ĪŻ▀@Ę▌│╔┐ā(j©®)╩ū┤╬│¼▀^─═┐╦ųąć°(gu©«)Ą─71.65ā|├└į¬Ż¼ę▓Ė▀ė┌└ŅīÄĄ─258.03ā|į¬ĪŻ╚╗Č°┐ń▀^500ā|į¬┤¾ĻP(gu©Īn)Ż¼ĘĆ(w©¦n)Šėć°(gu©«)«a(ch©Żn)▀\(y©┤n)äė(d©░ng)ŲĘ┼ŲŅ^▓┐Ąž╬╗Ą─░▓╠żŻ¼╚į¤oĘ©░▓ą─æcūŻĪŻ

ę“?y©żn)ķ░▓╠żā¶└¹Ø?r©┤n)×ķ75.9ā|į¬Ż¼═¼▒╚Ž┬ĮĄ1.68%ĪŻÅ─ŲĘ┼ŲüĒ┐┤Ż¼░▓╠ż¾wė²Ą─ų„ŲĘ┼Ų░▓╠żīŹ(sh©¬)¼F(xi©żn)╩š╚ļ×ķ277.23ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)15.5%Ż¼F(xi©żn)ILA╩š╚ļ215.23ā|į¬Ż¼═¼▒╚Ž┬╗¼1.4%ĪŻį┌2021─ĻŻ¼F(xi©żn)ILA╩šęµ═¼śė│÷¼F(xi©żn)Ž┬╗¼Ż¼Ž┬╗¼1.37%ĪŻ2019─Ļų┴2021─ĻŻ¼F(xi©żn)ILAĄ─╩š╚ļį÷╦┘Ęųäe×ķ73.9%Īó18.1%┼c25.1%Ż¼į÷╦┘├„’@Ę┼ŠÅĪŻ

ŲõīŹ(sh©¬)Ż¼└ŅīÄĪó░▓╠żĄ╚▀\(y©┤n)äė(d©░ng)ŲĘ┼ŲśI(y©©)┐ā(j©®)Ž┬ĮĄŻ¼▓╗āH┼c═Ō▓┐┤¾Łh(hu©ón)Š│ŽÓĻP(gu©Īn)Ż¼▀Ć┼cÄņ┤µē║┴”ĪóŪ■Ą└▓▀┬įĪóäō(chu©żng)ą┬─▄┴”ĪóŲĘĒŚ(xi©żng)ĮY(ji©”)śŗ(g©░u)š{(di©żo)š¹ĪóĀI(y©¬ng)õN▓▀┬įš{(di©żo)š¹Ż¼ęį╝░═Ō▓┐Ėé(j©¼ng)ĀÄ(zh©źng)ĪóįŁ▓─┴Žār(ji©ż)Ė±ūāäė(d©░ng)Ą╚ę“╦žėąĻP(gu©Īn)ĪŻ

02

ĮĄÄņ┤µŻ¼═žķTĄĻ

▀\(y©┤n)äė(d©░ng)Ę■’ŚŲĘ┼ŲĄ─Äņ┤µå¢Ņ}ę╗ų▒╩ŪéĆ(g©©)└Ž┤¾ļyŻ¼╩Ūė░ĒæŲĘ┼Ų░l(f©Ī)š╣║═ĀI(y©¬ng)╩šĄ─║╦ą─å¢Ņ}ų«ę╗ĪŻ

žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼2022─ĻŻ¼└ŅīÄ┤µžø×ķ24.28ā|į¬Ż¼═¼▒╚╔ŽØq37%Ż¼Ū■Ą└Äņ┤µõøĄ├20%-30%ųąČ╬į÷ķL(zh©Żng)Ż╗└█ėŗ(j©¼)ėŗ(j©¼)╠ߥ─┤µžøō▄éõ×ķ1.2ā|į¬Ż¼▌^2021─Ļ─ĻĄūĄ─0.93ā|į¬į÷ķL(zh©Żng)29.03%Ż¼ŲĮŠ∙┤µžøų▄▐D(zhu©Żn)Ų┌═¼▒╚į÷ķL(zh©Żng)4╠ņ╔Ž╔²×ķ58╠ņĪŻ

¤o¬Ü(d©▓)ėą┼╝Ż¼Å─ąąśI(y©©)üĒ┐┤Ż¼Äņ┤µē║┴”āHėą└ŅīÄę╗╝ęĪŻ

▒╚╚ńŻ¼║Ż═ŌŲĘ┼Ų░óĄŽ▀_(d©ó)╦╣║═─═┐╦ę▓Ģ■(hu©¼)Äņ┤µ▀^╩ŻĪŻŲõųąŻ¼Ė∙ō■(j©┤)░óĄŽ▀_(d©ó)╦╣╣½▓╝Ą─2022─Ļžö(c©ói)ł¾(b©żo)’@╩ŠŻ¼╣½╦Š─Ļ─®Ą─Äņ┤µ×ķ59.73ā|ÜWį¬Ż¼═¼▒╚į÷╝ė49%ĪŻ░óĄŽ▀_(d©ó)╦╣┼cę¼ūėą¼ŽĄ┴ąų„└Ē╚╦Īó├└ć°(gu©«)šf│¬ĖĶ╩ųKanye WestĮKų╣║Žū„Ģr(sh©¬)Ż¼ę¼ūėŽĄ┴ą«a(ch©Żn)ŲĘĄ─Ęeē║Äņ┤µ╩ąųĄ×ķ5.3ā|├└į¬ĪŻ─═┐╦╩ūŽ»ł╠(zh©¬)ąą╣┘±R┐╦Īż─═┐╦Ā¢ę▓į°▒Ē╩ŠŻ¼╣½╦Šį┌ųąć°(gu©«)║═▒▒├└ōĒėąĪ░▀^ČÓĄ─Äņ┤µĪ▒Ż¼╩ął÷(ch©Żng)╚╦╩┐ō·(d©Īn)ą─▀@īóī¦(d©Żo)ų┬╝ŠČ╚ĀI(y©¬ng)śI(y©©)Ņ~Ž┬╗¼ĪŻ

ć°(gu©«)«a(ch©Żn)ŲĘ┼Ų361Č╚Ż¼Įžų┴2022─Ļ─®Ą─ŲĮŠ∙┤µžøų▄▐D(zhu©Żn)ų▄Ų┌×ķ91╠ņŻ¼═¼▒╚į÷╝ė╦─╠ņĪŻ╠ž▓Įį┌2022─ĻĄ─┴Ń╩█┤µžøų▄▐D(zhu©Żn)╝s×ķ5éĆ(g©©)░ļį┬Ż¼Ūę╠ž▓Įį┌─Ļā╚(n©©i)╝ė┤¾┴╦š█┐█┴”Č╚Ż¼Ųõųą╦─╝ŠČ╚┴Ń╩█š█┐█╦«ŲĮ╝sŲ▀š█ĪŻ

░▓╠żätį┌2022─ĻŽ┬░ļ─Ļų«║¾╝ėÅŖ(qi©óng)┴╦ī”(du©¼)┐žžøĪó┘užøĄ─äė(d©░ng)æB(t©żi)╣▄└ĒĄ╚ĘĮ├µĄ─Äņ┤µ╣▄└ĒŻ¼Äņ┤µ╦«ŲĮķ_╩╝Ž┬ĮĄĪŻ

į┌░▓╠ż¾wė²2022─Ļ╚½─ĻśI(y©©)┐ā(j©®)Ģ■(hu©¼)ųąŻ¼Ųõ╗žæ¬(y©®ng)ĘQŻ¼Įžų┴╚ź─ĻĄū FILAĪó░▓╠ż┼ŲÄņõN▒╚×ķ6ĪŻ2023─Ļ1-2į┬║¾░▓╠żĪóFILA┼ŲÄņõN▒╚Č╝×ķ4.5-5Ż¼×ķ┐╔┐ž╦«ŲĮĪŻ░▓╠ż▀Ć░čÄņ┤µųĖś╦(bi©Īo)╩Ū2023─ĻūŅųžę¬Ą─ųĖś╦(bi©Īo)Ż¼╝»łF(tu©ón)2023─Ļ░čÄņ┤µųĖś╦(bi©Īo)╝ė╚ļ┴╦╝żäŅ(l©¼)─┐ś╦(bi©Īo)Ż©╣╔Ų▒╝żäŅ(l©¼)ĪóķL(zh©Żng)Ų┌│¼Ņ~╝żäŅ(l©¼)Ż®Ą─┐╝║╦ųąĪŻ

ŠC║ŽüĒ┐┤Ż¼└ŅīÄį┌Äņ┤µ╠Ä└ĒĘĮ├µ╠Äė┌ŽÓī”(du©¼)ėą└¹Ą─╬╗ų├Ż¼║══¼śI(y©©)ŽÓ▒╚ē║┴”▌^ąĪŻ¼ĄĻõüÄņ┤µ╗∙▒Š┐žųŲį┌4éĆ(g©©)į┬ęįŽ┬ĪŻ

▀@ą®ŲĘ┼Ų×ķ┴╦Ž¹║─Äņ┤µŻ¼Ą┌ę╗╦╝┬Ę▒Ń╩Ūį┌ŠĆŽ┬ķTĄĻ┤¾Ę∙┤“š█ĪŻ└ŅīÄŠ══Ų│÷ČÓ┐Ņ╠ž┘u«a(ch©Żn)ŲĘŻ¼╔§ų┴ą┬ŲĘę╗╔Ž╩ąŠ═┤¾┤“š█┐█ĪŻ┤╦═ŌŻ¼└ŅīÄ▀Ć┼c╬©ŲĘĢ■(hu©¼)Ī󊮢|Īó╠ņžłĄ╚ļŖ╔╠ŲĮ┼_(t©ói)║Žū„Ż¼▀M(j©¼n)ąą╬▓žø╦”┘uŻ¼Ī░ą┬┐ŅŲ▀╬Õš█Ī▒Ī░ØM100£p30Ī▒Ą╚╗Ņäė(d©░ng)▓╝ØM┴╦ŠĆŽ┬ķTĄĻĪŻ

┤╦┼eļm╚╗ōQüĒ┴╦▓┐ĘųõN┴┐Ż¼Ą½ģsų┬╩╣ŲĘ┼Ų╚ź─ĻśI(y©©)┐ā(j©®)?c©©)÷╦┘ŽÓ▒╚Ę┼ŠÅŻ¼└¹Ø?r©┤n)┬╩Ž┬╗¼ĪŻ

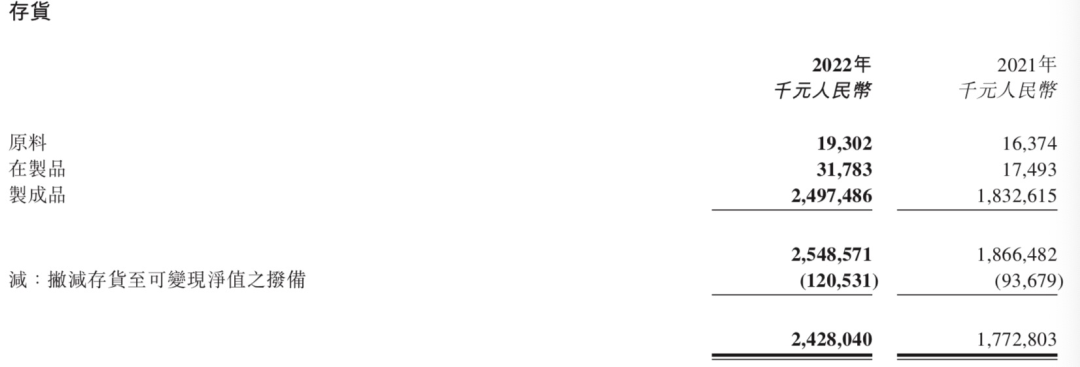

┴Ēę╗ĘĮ├µŻ¼└ŅīÄ└¹ØÖ(r©┤n)┬╩Ž┬╗¼Ż¼ęį╝░ŲĘ┼Ų┤µį┌Ą─å¢Ņ}Ż¼ę▓┼cķTĄĻ╩▄ė░ĒæŽÓĻP(gu©Īn)ĪŻ└ŅīÄį┌žö(c©ói)ł¾(b©żo)ųąĮŌßīĘQŻ¼ęį▓╝ŠųČ╝╩ą×ķų„Ą─ų▒ĀI(y©¬ng)ĄĻõü╩▄ĄĮę▀ŪķŲ┌ķgķ]ĄĻĄ─ė░ĒæŻ¼ĄĻõü┴„╦«£p╔┘Ż¼╩š╚ļöU(ku©░)Åłėą╦∙£pŠÅĪŻ┤╦═ŌŻ¼ļŖūė╔╠äš(w©┤)Ū■Ą└╩▄ĄĮ║¾ę▀ŪķĢr(sh©¬)┤·Šų▓┐╣▄┐žš■▓▀Ą─ė░ĒæŻ¼╬’┴„╦┘Č╚ėą╦∙£pŠÅŻ¼╩š╚ļöU(ku©░)Åł╩▄ĄĮ╠¶æ(zh©żn)ĪŻ

į┌2022─ĻŻ¼└ŅīÄüĒūįų▒ĀI(y©¬ng)ĪóĮø(j©®ng)õN╔╠║═ļŖ╔╠Ū■Ą└Ą─╩š╚ļĘųäe═¼▒╚į÷ķL(zh©Żng)6.4%Īó15.7%║═16.4%Ż¼Ųõųąų╗ėąų▒ĀI(y©¬ng)Ą─į÷╦┘Ą═ė┌š¹¾wĀI(y©¬ng)╩šį÷╦┘ĪŻų▒ĀI(y©¬ng)ĄĻš╝╩š╚ļ▒╚Ž┬ĮĄ┴╦1.5%Ż¼Įø(j©®ng)õN╔╠║═ļŖ╔╠Ū■Ą└Ą─š╝▒╚Š∙ėą╠ß╔²ĪŻ

Ą½└ŅīÄĄ─ķTĄĻöĄ(sh©┤)Ż¼š¹¾w│╩į÷╝ė┌ģä▌(sh©¼)ĪŻĮžų┴2022─ĻĄūŻ¼└ŅīÄ╚½▓┐ķTĄĻöĄ(sh©┤)┴┐×ķ7603╝ęŻ¼▌^2021─Ļ═¼Ų┌ā¶į÷466éĆ(g©©)ĪŻ

į┌└ŅīÄöU(ku©░)ÅłķTĄĻĄ─═¼Ģr(sh©¬)Ż¼░▓╠żę▓į┌ŽļĘĮįO(sh©©)Ę©ČÓķ_ĄĻĪŻĮžų╣ĄĮ2022─Ļ12į┬31╚šŻ¼░▓╠żį┌┤¾Ļæ║═║Ż═ŌĄžģ^(q©▒)Ą─ķTĄĻĖ▀▀_(d©ó)6924╝ęŻ¼┴Ē═Ō▀Ćėą2679╝ęā║═»ŅÉķTĄĻĪŻŲõųąŻ¼F(xi©żn)ILA ķTĄĻė╔2021─ĻĄ─2054╝ęŽ┬ĮĄų┴1984╝ęĪŻ

┐é¾wČ°čįŻ¼├µī”(du©¼)Äņ┤µē║┴”║═Ū■Ą└▓╝Šųå¢Ņ}Ż¼▀\(y©┤n)äė(d©░ng)Ę■’ŚŲĘ┼ŲČ╝į┌┐╝æ]╚ń║╬ĮĄĄ═┤“š█┴”Č╚║═Ņl┬╩Ż¼ę▓─▄ūīŠĆŽ┬ŠĆ╔ŽŪ■Ą└▒Ż│ų╔·ęŌ╝t╗Ż¼ĘĆ(w©¦n)▓ĮöU(ku©░)ÅłĪŻę“┤╦Ż¼▀@ą®ŲĘ┼Ų▓╗öÓĖ³ą┬ķTĄĻĄ─═µĘ©Ż¼¤ošōÅŖ(qi©óng)╗»ĀI(y©¬ng)õNŻ¼į÷╠Ē┐¦Ę╚ĒŚ(xi©żng)─┐Ż¼▀Ć╩ŪįęÕX┘I┴„┴┐ĪŻį┌Ž¹┘M(f©©i)š▀č█ųąŻ¼ŲĘ┼Ųą╬Ž¾Ą─ĘĆ(w©¦n)╣╠┼c«a(ch©Żn)ŲĘĄ─äō(chu©żng)ą┬Ą³┤·Ż¼▓┼╩ŪĖ³Š▀šfĘ■┴”Ą─┘Å(g©░u)┘I└Ēė╔ĪŻ

03

čą░l(f©Ī)äō(chu©żng)ą┬┼c╦{(l©ón)║Ż╠įĮ

└ŅīÄĪó░▓╠żĄ╚ć°(gu©«)«a(ch©Żn)ŲĘ┼Ųį┌«a(ch©Żn)ŲĘčą░l(f©Ī)äō(chu©żng)ą┬Ż¼┐Ņ╩ĮįO(sh©©)ėŗ(j©¼)Ą╚ĘĮ├µ╚į┤µį┌▓╗ūŃŻ¼ī”(du©¼)ė┌ą¼Ę■┘ÉĄ└ā╚(n©©i)Ą─╝Ü(x©¼)Ęų┘ÉĄ└╠Į╦„Ż¼ę▓ėą╠ß╔²┐šķgĪŻ

į┌Ą┌ę╗▓┐Ęų╬ęéā╠ߥĮ▀^Ż¼└ŅīÄĄ─ą¼ŅÉš╝▒╚│¼▀^Ę■čbĪŻ└ŅīÄ┬ō(li©ón)Ž»ąąš■┐é▓├ÕX¤ś═Ė┬ČŻ¼▀@╩Ū╣▄└Ēīėų„äė(d©░ng)š{(di©żo)š¹Ą─ĮY(ji©”)╣¹ĪŻ═©│ŻüĒųvŻ¼ą¼ŅÉĀI(y©¬ng)╩šš╝▒╚įĮĖ▀Ż¼šf├„ŲĘŅÉīŻśI(y©©)ąįįĮÅŖ(qi©óng)ĪŻĮ³╩«─ĻŻ¼─═┐╦Ą─ą¼ŅÉĀI(y©¬ng)╩šš╝▒╚┤¾ų┬▒Ż│ųį┌65%ū¾ėęŻ¼į┌─│ą®ļAČ╬╔§ų┴│¼▀^Ų▀│╔ĪŻČ°ą¼ŅÉ«a(ch©Żn)ŲĘĄ─ā×(y©Łu)³c(di©Żn)į┌ė┌╝Š╣Ø(ji©”)ąįŽ▐ųŲ▌^ąĪŻ¼ęū│÷▒¼┐ŅŻ¼õN╩█─▄┴”Ė³ÅŖ(qi©óng)ĪŻī”(du©¼)Ų¾śI(y©©)Ą─╠¶æ(zh©żn)į┌ė┌ī”(du©¼)čą░l(f©Ī)┼c╔·«a(ch©Żn)ī”(du©¼)╝╝ąg(sh©┤)Ą─ę¬Ū¾Ė³Ė▀ĪŻ

Ė∙ō■(j©┤)žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼2022─Ļ└ŅīÄčą░l(f©Ī)ķ_ų¦×ķ5.34ā|į¬Ż¼š╝┐é╩š╚ļĄ─▒╚ųž╠ß╔²ų┴2.1%ĪŻ░▓╠żį┌2022─ĻĄ─čą░l(f©Ī)═Č╚ļĮ³13ā|į¬Ż¼ų„ę¬ė├ė┌äō(chu©żng)ą┬čą░l(f©Ī)Ż¼ŲĘ┼Ų╔²╝ē(j©¬)╚ĪĄ├┴╝║├ą¦╣¹Ż¼ų„ŲĘ┼ŲŪ■Ą└╔²╝ē(j©¬)Ż¼╠ß╔²ķTĄĻą¦┬╩Ą╚ĘĮ├µĪŻ

─┐Ū░Ż¼Ž¹┘M(f©©i)š▀ī”(du©¼)ė┌▀\(y©┤n)äė(d©░ng)«a(ch©Żn)ŲĘĄ─īŻśI(y©©)ąį║═╣”─▄ąįįĮüĒįĮųžęĢŻ¼«a(ch©Żn)ŲĘ┐Ų╝╝═Č╚ļ┼c¾w“×(y©żn)ĖąĄ─ÖÓ(qu©ón)ųžę▓įĮüĒįĮĖ▀ĪŻī”(du©¼)ć°(gu©«)«a(ch©Żn)▀\(y©┤n)äė(d©░ng)ŲĘ┼ŲüĒšfŻ¼╚įąĶÅŖ(qi©óng)╗»ųž³c(di©Żn)┐Ų╝╝ŠĆĄ─«a(ch©Żn)ŲĘģf(xi©”)═¼Ż¼╔ŅĖ¹īŻśI(y©©)╣”─▄«a(ch©Żn)ŲĘĪŻ

īŻśI(y©©)╗»▓╗╩Ūę╗§ĒČ°Š═Ą─ĪŻ

┤╦═ŌŻ¼ć°(gu©«)«a(ch©Żn)▀\(y©┤n)äė(d©░ng)ŲĘ┼Ų╚ń║╬┐ņ╦┘▓ČūĮ▀\(y©┤n)äė(d©░ng)«a(ch©Żn)ŲĘĄ─╝Ü(x©¼)Ęų┘ÉĄ└Ż¼ę▓╩Ūų┴ĻP(gu©Īn)ųžę¬Ą─ĪŻ

Ė∙ō■(j©┤)ÜWŅŻū╔įāöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ŅA(y©┤)ėŗ(j©¼)2024─Ļ╬ęć°(gu©«)═»čb╩ął÷(ch©Żng)ęÄ(gu©®)─Żīó│¼▀^4000ā|į¬Ż¼Ą½ąąśI(y©©)ųąŲĘ┼Ų╩ął÷(ch©Żng)š╝ėą┬╩Ą─╝»ųąČ╚▌^Ą═Ż¼ø]ėąę╗éĆ(g©©)Ņ^▓┐ŲĘ┼ŲĄ─╩ął÷(ch©Żng)š╝ėą┬╩│¼▀^10%ĪŻ

×ķ┴╦ūźūĪ▀@┤╬ÖC(j©®)Ģ■(hu©¼)Ż¼└ŅīÄYOUNG│╔┴ó┴╦å╬¬Ü(d©▓)╩┬śI(y©©)▓┐Ż¼Š█Į╣ā║═»▀\(y©┤n)äė(d©░ng)ą¼Ę■┘ÉĄ└╝░ŲĘŅÉĪŻ└ŅīÄYOUNGųž³c(di©Żn)▓╝Šų╚²┤¾▀\(y©┤n)äė(d©░ng)ŲĘŅÉ░³└©╗@Ū“ Īó┼▄▓Į ĪóūŃŪ“ĪŻį┌2022─ĻŻ¼└ŅīÄYOUNG┴Ń╩█┴„╦«õøĄ├30%Ī¬40%Ė▀Č╬į÷ķL(zh©Żng)Ż¼ęčĮø(j©®ng)│╔×ķ└ŅīÄĄ─į÷ķL(zh©Żng)ę²Ūµų«ę╗ĪŻ

ī”(du©¼)░▓╠żüĒšfŻ¼ät╩ŪūźūĪæ¶═Ōčbéõ╩ął÷(ch©Żng)Ą─╝t└¹ĪŻĄŽ╔Ż╠ž║═┐╔┬ĪĄ╚ŲĘ┼Ų╩Ū░▓╠żĄ┌╚²į÷ķL(zh©Żng)Ū·ŠĆŻ¼ŲõųąĄŽ╔Ż╠žīŻūóė┌╗¼č®ĪóĖ▀Ā¢Ę“ĪóĶF╚╦╚²ĒŚ(xi©żng)╚²┤¾æ¶═Ō▀\(y©┤n)äė(d©░ng)Ż╗┐╔┬Ī╔ŅĖ¹┬ČĀI(y©¬ng)Īó═Į▓ĮĄ╚▌pæ¶═Ō╔·╗ŅĘĮ╩ĮŻ¼Č╝ų„ę¬═©▀^Ģ■(hu©¼)åT╔ń╚║Ą─▀\(y©┤n)ĀI(y©¬ng)║═┴Ń╩█Ųņ┼ץĻĄ─┬õĄžŻ¼║╗īŹ(sh©¬)į┌æ¶═Ō╚╦╚║ųąĄ─Ė▀Č╦Č©╬╗ĪŻ

į┌2022─ĻŻ¼ĄŽ╔Ż╠ž║═┐╔┬ĪĄ╚ŲĘ┼Ų╩šęµ═¼▒╚į÷ķL(zh©Żng)26.1%ų┴44.1ā|į¬Ż¼ęč▀B└m(x©┤)│¼▀^20éĆ(g©©)╝ŠČ╚▒Ż│ųļp╬╗öĄ(sh©┤)į÷ķL(zh©Żng)ĪŻ

Ż©ū¾Ż║ĄŽ╔Ż╠žŻ¼ėęŻ║┐╔┬ĪŻ®

┐é¾wüĒ┐┤Ż¼└ŅīÄ║═░▓╠żČ╝į┌Ī░ČÓŚl═╚ū▀┬ĘĪ▒Ż¼ŽŻ═¹Ī░▒ķĄžķ_╗©Ī▒ĪŻĮĶ’L(f©źng)┐┌Č°╔ŽŻ¼╗“┐ą└Ž▒ŠŻ¼ų╗Ģ■(hu©¼)─Ż║²ŲĘ┼ŲČ©╬╗Ż¼╚§╗»«a(ch©Żn)ŲĘęńār(ji©ż)─▄┴”ĪŻ│²┴╦ā×(y©Łu)╗»«a(ch©Żn)ŲĘįO(sh©©)ėŗ(j©¼)Īó╝ėÅŖ(qi©óng)īŻśI(y©©)╝╝ąg(sh©┤)Īó▒Ż│ųÄņ┤µŲĮ║ŌŻ¼─▄ʱ┐ņ╦┘Ė³ōQį÷ķL(zh©Żng)ę²ŪµŻ¼░l(f©Ī)¼F(xi©żn)╦{(l©ón)║Ż▓óĘĆ(w©¦n)£╩(zh©│n)║▌ĄžŪą╚ļŻ¼š²│╔×ķ╬┤üĒ▀\(y©┤n)äė(d©░ng)ŲĘ┼ŲĖé(j©¼ng)ĀÄ(zh©źng)Ą─ą┬┘Éł÷(ch©Żng)ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║