śI(y©©)┐ā(j©®)Ę┼ŠÅŻ¼└ŅīÄ▀Ć─▄ĪĖ╝ė╦┘┼▄Ī╣å߯┐

üĒ(l©ói)į┤/36ļ┤

ū„š▀/ųx╩|ūė

ī”(du©¼)ė┌ųąć°(gu©«)¾wė²ą¼Ę■╩ął÷(ch©Żng)Ż¼2022─ĻĮ^ī”(du©¼)╩ŪĄ└ĻP(gu©Īn)┐©Ż¼ŠĆŽ┬Ž¹┘M(f©©i)╩╝ĮKį┌ę▀ŪķÅ═(f©┤)╠K┼c═Żö[ų«ķg┼Ū╗▓ĪŻĘ┤ė│į┌▓╗═¼ŲĘ┼ŲĄ─žö(c©ói)ł¾(b©żo)öĄ(sh©┤)ō■(j©┤)╔ŽŻ¼ėųėą▓╗═¼ė^ĖąĪŻ

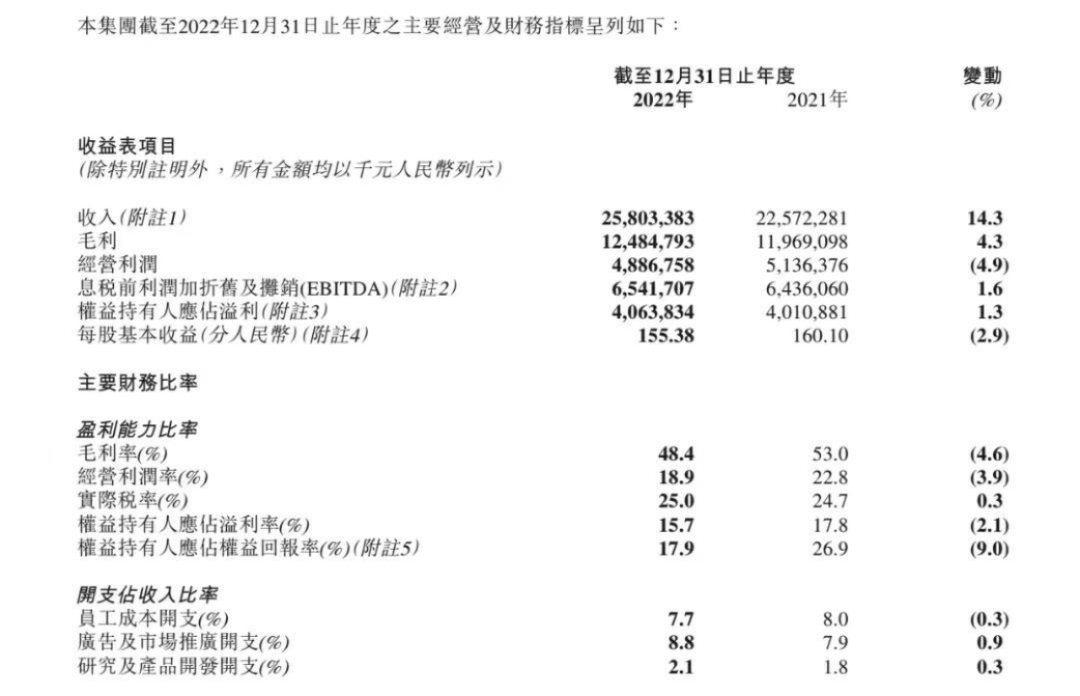

╚šŪ░Ż¼└ŅīÄ╣½╦ŠŻ©ęįŽ┬║å(ji©Żn)ĘQ(ch©źng)Ī░└ŅīÄĪ▒Ż®░l(f©Ī)▓╝2022─ĻśI(y©©)┐ā(j©®)ł¾(b©żo)ĖµĪŻł¾(b©żo)ĖµŲ┌ā╚(n©©i)Ż¼└ŅīÄ┐éĀI(y©¬ng)╩š▀_(d©ó)ĄĮ258.03ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)14.7%Ż╗ā¶└¹ØÖ(r©┤n)40.6ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)1.32%ĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼└ŅīÄ├½└¹┬╩Å─╚ź─Ļ═¼Ų┌Ą─54%Ž┬ĮĄ4.6éĆ(g©©)░┘Ęų³c(di©Żn)ų┴48.4%ĪŻ

žö(c©ói)ł¾(b©żo)░l(f©Ī)▓╝«ö(d©Īng)╠ņŻ¼└ŅīÄ╣╔ār(ji©ż)æ¬(y©®ng)┬ĢŽ┬Ą°9.9%ĪŻ▒M╣▄└ŅīÄį┌ę▀ŪķŲ┌ķg╚į─▄▒Ż│ųā╔╬╗öĄ(sh©┤)Ą─ĀI(y©¬ng)╩š╔ŽØqŻ¼Ą½ī”(du©¼)▒╚2021─Ļ56.13%Ą─Ė▀į÷╦┘Ż¼2022─ĻĄ─ĀI(y©¬ng)╩šĘ┼ŠÅ┌ģä▌(sh©¼)├„’@ĪŻ

ī”(du©¼)ė┌╚ź─Ļš¹¾w├½└¹┬╩Ą─Ž┬╗¼Ż¼└ŅīÄį┌žö(c©ói)ł¾(b©żo)ųąū„│÷┴╦ĮŌßī?zhu©Īn)¼Ī░╩▄ę▀Ūķė░ĒæŻ¼▒Š─Ļ╩ął?ch©Żng)Ž¹┘M(f©©i)ąĶŪ¾ŲŻ▄øä▌(sh©¼)Ņ^├„’@Ż¼▒Š╝»łF(tu©ón)ę“┤╦╝ė┤¾┴╦┴Ń╩█ĮKČ╦║═į┌ŠĆŪ■Ą└Ą─š█┐█┴”Č╚Ī▒ĪŻ

└ŅīÄ╝»łF(tu©ón)Ė▒┐é▓├╝░╩ūŽ»žö(c©ói)äš(w©┤)╣┘┌w¢|╔²ę▓▒Ē╩ŠŻ¼š█┐█┴”Č╚╝ė┤¾ĪóįŁ▓─┴Ž║═╚╦╣ż│╔▒ŠĄ─╔Ž╔²Ą╚įŁę“?q©▒)¦ų┬ų▒ĀI(y©¬ng)Īó┼·░l(f©Ī)║═ļŖ╔╠╚²┤¾Ū■Ą└Č╝╩▄ĄĮė░ĒæŻ¼╚²š▀ī¦(d©Żo)ų┬╝»łF(tu©ón)├½└¹┬╩Ž┬ĮĄĪŻė├½Ū“śI(y©©)äš(w©┤)ā×(y©Łu)╗»Ä¦üĒ(l©ói)Ą─├½└¹┬╩╠ß╔²║═DTCŪ■Ą└š╝▒╚Ž┬ĮĄĪó┤µžøĄ°ār(ji©ż)Īóčą░l(f©Ī)┘M(f©©i)ė├į÷╝ėĄ╚ĦüĒ(l©ói)Ą─├½└¹┬╩Ž┬ĮĄŽÓ╗źĄųŽ¹ĪŻ

īŹ(sh©¬)ļH╔ŽŻ¼ęį└ŅīÄĪó░▓╠ż×ķ┤·▒ĒĄ─ć°(gu©«)«a(ch©Żn)¾wė²ŲĘ┼Ųį┌2022─ĻĮį│÷¼F(xi©żn)Ī░į÷╦┘Ę┼ŠÅĪ▒ĪŻ

└ŅīÄ░l(f©Ī)▓╝žö(c©ói)ł¾(b©żo)▓╗Š├Ż¼░▓╠ż¾wė²ę▓Į╗│÷┴╦2022─ĻĄ─Ī░┤ŠĒĪ▒ĪŻ

╚ź─ĻŻ¼░▓╠ż╝»łF(tu©ón)┐éĀI(y©¬ng)╩š▀_(d©ó)ĄĮ536.51ā|į¬Ż¼═¼▒╚2021─Ļį÷Ę∙8.8%ĪŻ├½└¹┬╩ĘĮ├µŻ¼░▓╠ż¾wė²ę▓Å─2021─ĻĄ─61.6%Ž┬ĮĄų┴60.2%Ż¼═¼▒╚£p╔┘1.4%ĪŻĘųŲĘ┼ŲüĒ(l©ói)┐┤Ż¼F(xi©żn)ILAĄ─į÷╦┘Ę┼ŠÅ×ķ░▓╠żÄ¦üĒ(l©ói)▓╗╔┘ė░ĒæŻ¼Ųõų„ŲĘ┼ŲĀI(y©¬ng)╩šį÷ķL(zh©Żng)15.5%ų┴277.2ā|į¬Ż¼└¹ØÖ(r©┤n)┬╩×ķ21.4%Ż¼┼c2021─Ļ│ųŲĮĪŻ

ī”(du©¼)ė┌┤╦┐╠Ą─░▓╠ż╝»łF(tu©ón)Ż¼╚ń║╬į┌Ī░¼F(xi©żn)Į─╠┼ŻĪ▒FILA Ž▌╚ļį÷ķL(zh©Żng)└¦Š│║¾Ż¼│ų└m(x©┤)╠ß╔²ų„ŲĘ┼ŲĄ─Ėé(j©¼ng)ĀÄ(zh©źng)┴”Īóį┘═©▀^(gu©░)ČÓŲĘ┼Ų▓▀┬įŻ¼īŹ(sh©¬)¼F(xi©żn)┐╔│ų└m(x©┤)Ą─└¹ØÖ(r©┤n)į÷ķL(zh©Żng)Ż¼│╔×ķĻP(gu©Īn)µIĪŻĘ┤ė^└ŅīÄŻ¼ĘŅąąĪ░å╬ŲĘ┼ŲĪ▒▓▀┬įĄ─═¼Ģr(sh©¬)Ż¼ę▓ąĶ│ą╩▄üĒ(l©ói)ūį╩ął÷(ch©Żng)Ą─Ė³ČÓ╠¶æ(zh©żn)ĪŻ

2019─ĻĄūŻ¼└ŅīÄ╝»łF(tu©ón)ł╠(zh©¬)ąąČŁ╩┬╝░┬ō(li©ón)Ž»CEOÕX(qi©ón)¤śŠ═į°ÅŖ(qi©óng)š{(di©żo)Ż¼ę¬īó└ŅīÄ┤“įņ×ķĪ░╝Ī╚Ōą═Ų¾śI(y©©)Ī▒ĪŻūį┤╦Ż¼Ī░═Ų▀M(j©¼n)┴Ń╩█▐D(zhu©Żn)ą═ĪóĻP(gu©Īn)ķ]Ą═ą¦ķT(m©”n)ĄĻĪó│ų└m(x©┤)ķ_(k©Īi)┤¾ĄĻĪ▒▒╗Ę┤Å═(f©┤)╠ß╝░Ż¼Ą½Å─¼F(xi©żn)╚ńĮ±Ą─žö(c©ói)ł¾(b©żo)öĄ(sh©┤)ō■(j©┤)┐┤Ż¼└ŅīÄ╚į╠Äė┌Ī░╚źĖ»į÷╝ĪĪ▒Ą─┬Ę╔ŽĪŻ

─µä▌(sh©¼)ķ_(k©Īi)ĄĻŻ¼ŽŃĖ█│╔×ķ│÷║ŻŅA(y©┤)č▌

┐vė^2022─Ļžö(c©ói)ł¾(b©żo)Ż¼ę╗éĆ(g©©)ūŅų▒ė^Ą─ūā╗»╩ŪŻ¼ę▀Ūķ╚²─ĻüĒ(l©ói)Ż¼└ŅīÄķT(m©”n)ĄĻöĄ(sh©┤)┴┐╩ū┤╬┤¾į÷ĪŻ

Įžų┴2022─Ļ12į┬31╚šŻ¼└ŅīÄ┼ŲŻ©▓╗░³└©└ŅīÄYOUNGŻ®õN(xi©Īo)╩█³c(di©Żn)öĄ(sh©┤)┴┐╣▓ėŗ(j©¼)6295éĆ(g©©)Ż¼▌^╔Žę╗╝Š─®ā¶į÷194éĆ(g©©)Ż¼▌^╚ź─Ļ═¼Ų┌ā¶į÷360éĆ(g©©)ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼└ŅīÄ╣½╦Šį°į┌2020─Ļę▀ŪķŽ┬ā¶ĻP(gu©Īn)ĄĻ537╝ęŻ¼2021─Ļā¶ą┬į÷ę▓ų╗ėą23╝ęĪŻę▓ę“┤╦Ż¼└ŅīÄį┌2022─ĻĪ░│ŁĄūĪ▒öU(ku©░)ÅłĄ─┼eäė(d©░ng)╩▄ĄĮ┴╦Ė„ĘĮĻP(gu©Īn)ūóĪŻĄ┌╦─╝ŠČ╚Ż¼└ŅīÄ╔§ų┴░čūį╝║Ą─Ī░Ą┌░╦┤·Ī▒ķT(m©”n)ĄĻķ_(k©Īi)į┌┴╦╚╦Ņ^öĆäė(d©░ng)Ą─ŽŃĖ█ą┬Ė█ųąą─ĪŻ

└ŅīÄŽÓĻP(gu©Īn)╚╦╩┐Ž“36ļ┤═Ė┬ČŻ¼▓╗═¼ė┌ā╚(n©©i)Ąž┤¾▓┐ĘųķT(m©”n)ĄĻŻ¼└ŅīÄį┌ųąć°(gu©«)ŽŃĖ█Ą─╩ūĄĻ╠ĒįO(sh©©)┴╦Ī░ė├½Ū“?q©▒)Żģ^(q©▒)Ī▒Ż¼ŲõķT(m©”n)ĄĻ┐═┴„┼cĀI(y©¬ng)╩š▀h(yu©Żn)│¼╣½╦ŠŅA(y©┤)Ų┌Ż¼įō╝ęķT(m©”n)ĄĻę▓▒╗┐┤ū„ŲĘ┼Ų│÷║ŻĄ─ŅA(y©┤)č▌ĪŻ

Ī░ŽŃĖ█ķT(m©”n)ĄĻĄ─ŅÖ┐═╚║ųąŻ¼▒ŠĄžŅÖ┐═╝sš╝ę╗░ļŻ¼ā╚(n©©i)Ąžė╬┐═┤¾Ė┼30%Ż¼╩ŻŽ┬ät╩Ūć°(gu©«)═Ōė╬┐═Ż¼«ö(d©Īng)ųąėųęį¢|─Žüåė╬┐═ūŅČÓĪŻĪ▒

į┌▒Š┤╬žö(c©ói)ł¾(b©żo)£Ž═©Ģ■(hu©¼)¼F(xi©żn)ł÷(ch©Żng)Ż¼ÕX(qi©ón)¤śę▓▒Ē╩ŠŻ¼ŽŃĖ█Ą─śI(y©©)äš(w©┤)═žš╣╩Ū×ķ└ŅīÄ╝»łF(tu©ón)▀M(j©¼n)╚ļ║Ż═Ō╩ął÷(ch©Żng)ū÷Ą─Ū░Ų┌ā”(ch©│)éõŻ¼ė╚Ųõ╩Ū┼ÓB(y©Żng)ć°(gu©«)ļH╚╦▓┼ĪŻĮ±─Ļā╚(n©©i)Ż¼└ŅīÄę▓īó│ų└m(x©┤)╔ŅĖ¹ųąć°(gu©«)ŽŃĖ█╩ął÷(ch©Żng)ĪŻū„×ķĖ█╣╔╔Ž╩ąŲ¾śI(y©©)Ż¼ŽŃĖ█╩ął÷(ch©Żng)ų┴╔┘─▄ūī└ŅīÄ┼c┘Y▒ŠĖ³Į³ĪŻ

į┌┐ņ╦┘ķ_(k©Īi)ĄĻöU(ku©░)ÅłĄ─═¼Ģr(sh©¬)Ż¼└ŅīÄĄ─ķT(m©”n)ĄĻą¦┬╩┼cÄņ(k©┤)┤µå¢(w©©n)Ņ}ę▓▒╗ĻP(gu©Īn)ūóĪŻ

žö(c©ói)ł¾(b©żo)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼į┌ą┬į÷Ą─ķT(m©”n)ĄĻųąŻ¼└ŅīÄų▒ĀI(y©¬ng)ķT(m©”n)ĄĻį÷╝ė┴╦265╝ęĪŻĮžų┴2022─Ļ12į┬31╚šŻ¼└ŅīÄų▒ĀI(y©¬ng)ķT(m©”n)ĄĻ╣▓ėŗ(j©¼)1430╝ęŻ¼300ŲĮĘĮ├ūęį╔ŽĄ─┤¾ĄĻ│¼▀^(gu©░)1600╝ęĪŻ

Å─┴Ń╩█▐D(zhu©Żn)ą═Ą─ą¦╣¹┐┤Ż¼ļm╩▄ę▀Ūķø_ō¶Ż¼Ą½└ŅīÄ2022─Ļų▒ĀI(y©¬ng)ĄĻõü╩š╚ļ╚į═¼▒╚į÷ķL(zh©Żng)6.4%ų┴53.3ā|į¬Ż¼š╝─ĻČ╚╩š╚ļĄ─20.7%ĪŻ┴Ēį┌ł¾(b©żo)ĖµŲ┌ā╚(n©©i)Ż¼└ŅīÄę▓ÅŖ(qi©óng)╗»┴╦╠žįSĮø(j©®ng)õN(xi©Īo)╔╠Ą─śI(y©©)äš(w©┤)š¹║Ž╝░Ū■Ą└╣▄└ĒŻ¼╠žįSĮø(j©®ng)õN(xi©Īo)╩š╚ļīŹ(sh©¬)¼F(xi©żn)┴╦15.65%Ą─į÷ķL(zh©Żng)Ż¼▀_(d©ó)125.51ā|į¬Ż¼š╝─ĻČ╚╩š╚ļĄ─48.5%ĪŻ

▓╗▀^(gu©░)Ż¼─µä▌(sh©¼)ķ_(k©Īi)ĄĻĄ─═¼Ģr(sh©¬)Ż¼└ŅīÄÄņ(k©┤)┤µę▓į┌į÷╝ėĪŻ

2022─ĻŻ¼└ŅīÄŪ■Ą└Äņ(k©┤)┤µõøĄ├20%ų┴30%Ą─ųąČ╬╬╗į÷ķL(zh©Żng)Ż¼┤µžøĮŅ~ė╔2021─ĻĄ─Į³18ā|į¬į÷ų┴2022─ĻĄ─╝s24.28ā|į¬Ż¼ė╔┤╦└█ėŗ(j©¼)ėŗ(j©¼)╠ߥ─┤µžøō▄éõ▀_(d©ó)1.21ā|į¬Ż¼▌^2021─ĻĄūį÷ķL(zh©Żng)29.03%Ż╗ŲĮŠ∙┤µžøų▄▐D(zhu©Żn)Ų┌═¼▒╚į÷ķL(zh©Żng)4╠ņ╔Ž╔²×ķ58╠ņĪŻ

ū„×ķī”(du©¼)▒╚Ż¼╠ž▓Įį┌2020─Ļ╝░2021─Ļ┤µžøų▄▐D(zhu©Żn)ų▄Ų┌į┌70ų┴80╠ņŻ¼─═┐╦2023žö(c©ói)─ĻQ2Äņ(k©┤)┤µų▄▐D(zhu©Żn)╠ņöĄ(sh©┤)│¼░┘╠ņŻ¼░▓╠ż╝»łF(tu©ón)Ą─┤µžøų▄▐D(zhu©Żn)╠ņöĄ(sh©┤)ätė╔2021─ĻĄ─127╠ņ╔ŽØqų┴138╠ņĪŻ

ī”(du©¼)┤╦Ż¼└ŅīÄ╣½╦ŠĮŌßī×ķŻ¼╔·ęŌęÄ(gu©®)─ŻöU(ku©░)┤¾Ż¼╣½╦Š░┤ėŗ(j©¼)äØ▀M(j©¼n)ąą╠ßŪ░▓╝ŠųŻ¼▓ó▒Ē╩ŠÄņ(k©┤)┤µų▄▐D(zhu©Żn)╝░Äņ(k©┤)²gĮY(ji©”)śŗ(g©░u)▒Ż│ųį┌┴╝║├╦«ŲĮĪŻÕX(qi©ón)¤śę▓ī”(du©¼)36ļ┤▒Ē╩ŠŻ¼Ī░║Ž└ĒĄ─Äņ(k©┤)┤µ╩Ū┴Ń╩█ąąśI(y©©)š²│Ż▀\(y©┤n)ĀI(y©¬ng)Ą─▒ŻšŽŻ¼▓╗ę¬č²─¦╗»Äņ(k©┤)┤µĪ▒ĪŻ

ÕX(qi©ón)¤śÅŖ(qi©óng)š{(di©żo)Ż¼į┌2022─Ļę▀ŪķĄ─Ū░╠ߎ┬Ż¼└ŅīÄĄ─Äņ(k©┤)┤µ¤o(w©▓)šōÅ─ĮŅ~ęÄ(gu©®)─ŻŻ¼▀Ć╩ŪÄņ(k©┤)²gĮY(ji©”)śŗ(g©░u)ĪóÄņ(k©┤)õN(xi©Īo)▒╚Č╝▒Ż│ųį┌┴╝║├Ą─ĀŅæB(t©żi)Ż¼’L(f©źng)ļU(xi©Żn)┐╔┐žĪŻĪ░┴Ń╩█śI(y©©)▓╗āHę¬░č╬š┐é▒P(p©ón)Ż¼▀Ćę¬┬õīŹ(sh©¬)ĄĮ├┐ę╗╝ęķT(m©”n)ĄĻĪŻę▓ę“┤╦Ż¼└ŅīÄĮ©┴ó┴╦š¹¾wĄ─┴Ń╩█▀\(y©┤n)ĀI(y©¬ng)╣▄└ĒÖC(j©®)ųŲŻ¼▓╗öÓ║╗īŹ(sh©¬)┴Ń╩█▀\(y©┤n)ĀI(y©¬ng)ś╦(bi©Īo)£╩(zh©│n)į┌├┐╝ęķT(m©”n)ĄĻ┬õĄžŻ¼ęįūĘŪ¾Ė³Ė▀ą¦Ą─Äņ(k©┤)┤µą¦┬╩ū„×ķ▀\(y©┤n)ĀI(y©¬ng)Ą─║╦ą─śI(y©©)äš(w©┤)ĪŻĪ▒

×ķŠÅĮŌÄņ(k©┤)┤µē║┴”Ż¼└ŅīÄ│ų└m(x©┤)═Ų│÷ČÓ┐Ņ╠ž┘u(m©żi)«a(ch©Żn)ŲĘĪŻÕX(qi©ón)¤śę▓═Ė┬ČŻ¼×ķ┤_▒Ż╣½╦Š┴„╦«ĮĪ┐ĄŻ¼╣½╦Š«ö(d©Īng)╝Šą┬ŲĘš█┐█┬╩ŠS│ųį┌70%ų┴80%Ą─Ė▀Č╬ĪŻ═¼Ģr(sh©¬)Ż¼└ŅīÄĄ─ļŖ╔╠Ū■Ą└ę▓═¼▒╚į÷ķL(zh©Żng)16%ū¾ėęŻ¼2022─Ļ?du©¼)I╩šīŹ(sh©¬)¼F(xi©żn)74.7ā|į¬ĪŻ

ę▓ę“╝ė╦┘ķ_(k©Īi)ĄĻ┼cõN(xi©Īo)╩█ų¦│÷Ą─╔Ž╔²Ż¼ė░ĄĮ┴╦└ŅīÄĄ─├½└¹┬╩╦«ŲĮĪŻł¾(b©żo)ĖµŲ┌ā╚(n©©i)Ż¼└ŅīÄ╣½╦ŠĄ─õN(xi©Īo)╩█ķ_(k©Īi)ų¦╔Ž╔²19.2%Ż¼▀_(d©ó)73.1ā|į¬ĪŻõN(xi©Īo)╩█┘M(f©©i)ė├ų„ę¬ųĖūŌĮĪóåT╣ż│╔▒Š╝░ÅVĖµĀI(y©¬ng)õN(xi©Īo)ų¦│÷ĪŻ

Å─▀@ę╗ĮŪČ╚┐┤Ż¼╝ė╦┘ķ_(k©Īi)ĄĻ╩Ūę╗░čļp╚ąä”ĪŻī”(du©¼)ė┌ć°(gu©«)«a(ch©Żn)¾wė²ą¼Ę■ŲĘ┼ŲČ°čįŻ¼╚ń║╬ŲĮ║ŌÄņ(k©┤)┤µĪóęÄ(gu©®)─Ż┼cė»└¹ų«ķgĄ─ĻP(gu©Īn)ŽĄŻ¼ęč╩Ū└Ž╔·│ŻšäĄ─ļyŅ}ĪŻ

┤╦═ŌųĄĄ├ĻP(gu©Īn)ūóĄ─╩ŪŻ¼2022─ĻŻ¼į┌─═┐╦Īó░óĄŽ▀_(d©ó)╦╣Ą╚ć°(gu©«)ļHŲĘ┼Ųųąć°(gu©«)śI(y©©)┐ā(j©®)ė|Ąū║¾Ż¼ę▓ę└┐┐ĮĄĄ═š█┐█ĪóŪÕ└ĒÄņ(k©┤)┤µĄ─ĘĮ╩ĮŻ¼įćłD═ņ╗žųąć°(gu©«)Ą─╩ął÷(ch©Żng)Ę▌Ņ~ĪŻ▀@ī”(du©¼)ė┌ŲĘ┼Ų┴”ŽÓī”(du©¼)╚§Ą─└ŅīÄĪó░▓╠żĄ╚ć°(gu©«)«a(ch©Żn)ŲĘ┼ŲŻ¼¤o(w©▓)ę╔į÷╝ė┴╦ē║┴”ĪŻ

═Ųąą┤¾å╬ŲĘ▓▀┬įŻ¼š{(di©żo)š¹ą¼Ę■╩š╚ļš╝▒╚

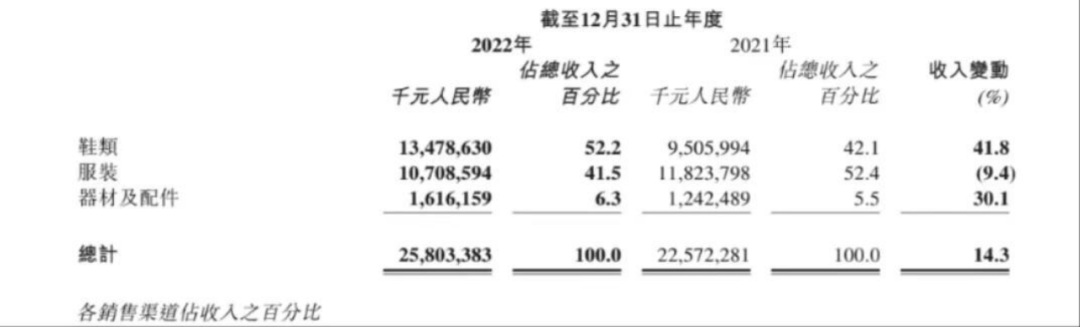

╗žÜw└ŅīÄžö(c©ói)ł¾(b©żo)öĄ(sh©┤)ō■(j©┤)Ż¼┴Ēę╗éĆ(g©©)ųĄĄ├ūóęŌĄ─ūā╗»╩ŪŻ║└ŅīÄą¼ŅÉ(l©©i)╩š╚ļ═¼▒╚į÷ķL(zh©Żng)41.8%ų┴136.79ā|į¬Ż¼š╝┐éĀI(y©¬ng)╩šĄ─52.2%Ż¼Ę■čb╩š╚ļ═¼▒╚Ž┬ĮĄ┴╦9.4%ų┴107.09ā|į¬Ż¼ą¼ŅÉ(l©©i)╩š╚ļųžą┬│¼▀^(gu©░)Ę■čb╩š╚ļĪŻ

į┌▀\(y©┤n)äė(d©░ng)ė├ŲĘąąśI(y©©)ųąŻ¼ą¼Ę■╩š╚ļš╝▒╚öĄ(sh©┤)ō■(j©┤)╩Ūę╗ĒŚ(xi©żng)║Ō┴┐ŲĘ┼ŲĄ─īŻ(zhu©Īn)śI(y©©)▀\(y©┤n)äė(d©░ng)īŹ(sh©¬)┴”Ą─ųžę¬ųĖś╦(bi©Īo)Ż¼┼▄ą¼ę▓╩Ū▀\(y©┤n)äė(d©░ng)ŲĘ┼ŲéāĄ─▒žĀÄ(zh©źng)ų«ĄžĪŻ

2022─Ļ9į┬Ż¼╠ž▓Į╝»łF(tu©ón)ČŁ╩┬Šųų„Ž»╝µCEOČĪ╦«▓©š²╩Į░l(f©Ī)▓╝╚½ą┬ŲĘ┼Ųæ(zh©żn)┬į×ķĪ░╩└Įń╝ē(j©¬)ųąć°(gu©«)┼▄ą¼Ī▒Ż¼░▓╠żĪóŲź┐╦Ą╚ę▓į┌▓╗öÓ═Ų│÷┼▄ą¼ą┬ŲĘŻ¼ÅŖ(qi©óng)š{(di©żo)┼▄ą¼Ą─ųąĄū┐Ų╝╝ĪŻĄ½į┌Ė³ČÓśI(y©©)ā╚(n©©i)╚╦╩┐┐┤üĒ(l©ói)Ż¼└ŅīÄī”(du©¼)ė┌ųąĄū▓─┴ŽĄ─čą░l(f©Ī)╝░æ¬(y©®ng)ė├Ż¼į┌ć°(gu©«)«a(ch©Żn)ą¼Ę■ąąśI(y©©)ųąĪ░ŅI(l©½ng)┼▄Ī▒ĪŻ

ĻP(gu©Īn)µIų«Ą└¾wė²ū╔įā(x©▓n)╣½╦Šäō(chu©żng)╩╝╚╦Åłæcę▓ĖµįV36ļ┤Ż¼└ŅīÄą¼ŅÉ(l©©i)╩š╚ļĄ─į÷Ė▀ļx▓╗ķ_(k©Īi)Ųõ│ų└m(x©┤)į┌čą░l(f©Ī)Īó╝╝ąg(sh©┤)═ŲÅV╔ŽĄ─═Č╚ļĪŻ

2019─ĻŻ¼└ŅīÄ═Ų│÷Ī░?Ī▒▓─┴ŽŻ¼▓óīóŲõÅVĘ║Ė▓╔wė┌└ŅīÄ╚½ŲĘŅÉ(l©©i)ą¼«a(ch©Żn)ŲĘųąĪŻÕX(qi©ón)¤śę▓ī”(du©¼)36ļ┤▒Ē╩ŠŻ¼╬┤üĒ(l©ói)ā╔ų┴╚²─ĻŻ¼└ŅīÄīóę└═ą¼F(xi©żn)ėąĄ─Ī░?▌pÅŚ┐Ų╝╝ŲĮ┼_(t©ói)Ī▒▓╗öÓĄž╔²╝ē(j©¬)Ą³┤·Ż¼╚źÅŖ(qi©óng)╗»Ė³║├Ą─▀\(y©┤n)äė(d©░ng)¾w“×(y©żn)║═«a(ch©Żn)ŲĘĖé(j©¼ng)ĀÄ(zh©źng)─▄┴”ĪŻĪ░į┌čą░l(f©Ī)═Č╚ļ╔ŽŻ¼╬ęéā╩Ū▓╗Ž¦│╔▒ŠĄ─ĪŻĪ▒

Å─2022─Ļžö(c©ói)ł¾(b©żo)öĄ(sh©┤)ō■(j©┤)┐┤Ż¼└ŅīÄę▓ę└═ąĪ░?Ī▒īó┤¾å╬ŲĘ▓▀┬į░l(f©Ī)ō]ĄĮśOų┬ĪŻŲõųąŻ¼Ī░│¼▌p19┼▄ą¼å╬┐ŅĪ▒╚½─Ļ└█ėŗ(j©¼)õN(xi©Īo)┴┐═╗ŲŲ300╚f(w©żn)ļpŻ¼äō(chu©żng)įņ┴╦└ŅīÄå╬┐Ņą¼╔╠ŲĘõN(xi©Īo)╩█Ą─Üv╩ĘėøõøĪŻ

└ŅīÄ╝»łF(tu©ón)ł╠(zh©¬)ąąų„Ž»╝µ┬ō(li©ón)Ž»ąąš■┐é▓├└ŅīÄę▓═Ė┬ČŻ¼2023─ĻŻ¼╣½╦Šīó▀M(j©¼n)ę╗▓Į╔²╝ē(j©¬)īŻ(zhu©Īn)śI(y©©)┼▄ą¼ŠžĻćŻ¼│ų└m(x©┤)═╗ŲŲ┼▄▓ĮŲĘŅÉ(l©©i)Ą─╩ął÷(ch©Żng)Ę▌Ņ~ĪŻÕX(qi©ón)¤śę▓ÅŖ(qi©óng)š{(di©żo)Ż¼ŽŻ═¹ą¼«a(ch©Żn)ŲĘį┌└ŅīÄ╬┤üĒ(l©ói)╔·ęŌĄ─š╝▒╚▀_(d©ó)ĄĮ50Żź╝░ęį╔ŽĪŻ

╠ņ’L(f©źng)ūC╚»į┌čął¾(b©żo)ųą▒Ē╩ŠŻ¼└ŅīÄĄ─┤¾å╬ŲĘ▓▀┬įīó┘x─▄«a(ch©Żn)ŲĘŠžĻćŻ¼Ī░╬┤üĒ(l©ói)į┌┤╦▓▀┬į│╔╣”═ŲąąĄ─Ū░╠ߎ┬Ż¼Å═(f©┤)ųŲ═ŲÅVĄĮĖ³ČÓĘ¹║ŽŚl╝■Ą─╠žČ©«a(ch©Żn)ŲĘ╔ŽŻ¼▀M(j©¼n)ę╗▓Į╠ß╔²▀\(y©┤n)ĀI(y©¬ng)ą¦┬╩ĪŻĪ▒

┤╦═ŌŻ¼ł¾(b©żo)ĖµŲ┌ā╚(n©©i)Ż¼└ŅīÄ╗@Ū“ŲĘŅÉ(l©©i)Ą─┴Ń╩█śI(y©©)┐ā(j©®)ę▓į÷ķL(zh©Żng)┴╦25%Ż¼═»čbŲĘ┼Ų└ŅīÄYOUNGę▓½@Ą├┴╦30%ų┴40%Ą─Ė▀Č╬╬╗į÷ķL(zh©Żng)ĪŻ

┐╔ęį┐ŽČ©Ą─╩ŪŻ¼Æüķ_(k©Īi)ć°(gu©«)žøś╦(bi©Īo)║ׯ¼ŲĘ┼Ų▒Š╔ĒĄ─ęńār(ji©ż)─▄┴”▓┼╩Ūć°(gu©«)«a(ch©Żn)¾wė²ą¼Ę■ŲĘ┼ŲĄ─░l(f©Ī)š╣ĻP(gu©Īn)µIĪŻ

╗“ę▓ę“┤╦Ż¼į┌└ŅīÄ2022─ĻĄ─žö(c©ói)ł¾(b©żo)öĄ(sh©┤)ō■(j©┤)ųąŻ¼Č©╬╗Ė³╝ėĖ▀Č╦Ą─Ī░ųąć°(gu©«)└ŅīÄĪ▒╝░Ī░└ŅīÄ1990Ųņ┼ץĻĪ▒▓ó╬┤▒╗Ė³ČÓ╠ß╝░ĪŻŽÓ▒╚¤ßųįė┌╩š┘Å(g©░u)ć°(gu©«)ļHŲĘ┼ŲĄ─░▓╠ż╝»łF(tu©ón)Ż¼└ŅīÄĄ─Ė▀Č╦ē¶(m©©ng)▀xō±═©▀^(gu©░)╝╝ąg(sh©┤)▀M(j©¼n)▓ĮŠÅ┬²Ī░┼└Ų┬Ī▒ĪŻ

Č°ī”(du©¼)ė┌Į±─ĻĄ─░l(f©Ī)š╣ŅA(y©┤)Ų┌Ż¼┌w¢|╔²ŅA(y©┤)ėŗ(j©¼)Ż¼└ŅīÄ2023─ĻĄ─╚½─Ļ╩š╚ļį÷ķL(zh©Żng)īóį┌10%ų┴20%ų«ķgŻ¼╚½─Ļā¶└¹ØÖ(r©┤n)┬╩Ģ■(hu©¼)▒Ż│ųį┌10%ų┴20%ų«ķgĄ─║Ž└Ē╦«ŲĮĪŻ└ŅīÄ▒Š╚╦ę▓į┌─Ļł¾(b©żo)ųą┐éĮY(ji©”)ĘQ(ch©źng)Ż║ī”(du©¼)¾wė²«a(ch©Żn)śI(y©©)Ū░Š░│õØMŃ┐ŃĮŻ¼Ī░ę╗ŪąĮįėą┐╔─▄Ī▒ĪŻ

Įžų┴3į┬24╚š░l(f©Ī)ĖÕŪ░Ż¼└ŅīÄ╝»łF(tu©ón)╣╔ār(ji©ż)ęč╗ž╔²ų┴60.2Ė█į¬├┐╣╔Ż¼┐é╩ąųĄ1587ā|Ė█į¬ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)

VIPīŻ(zhu©Īn)ŽĒŅlĄ└¤ß╬─═Ų╦]Ż║