╚²╝ŠČ╚ą┬ķ_│¼1600╝ęĄĻŻ¼▀@ī├äō(chu©żng)śI(y©©)š▀Ė·┐¦Ę╚Ė▄╔Ž┴╦

üĒį┤/ę╝ė[╔╠śI(y©©)

ū½╬─/Ę«ęµīÄ

▀M╚ļĄ┌╚²╝ŠČ╚Ż¼┐¦Ę╚ŲĘ┼Ųéāķ_╩╝╝ė╦┘öUÅłĪŻ

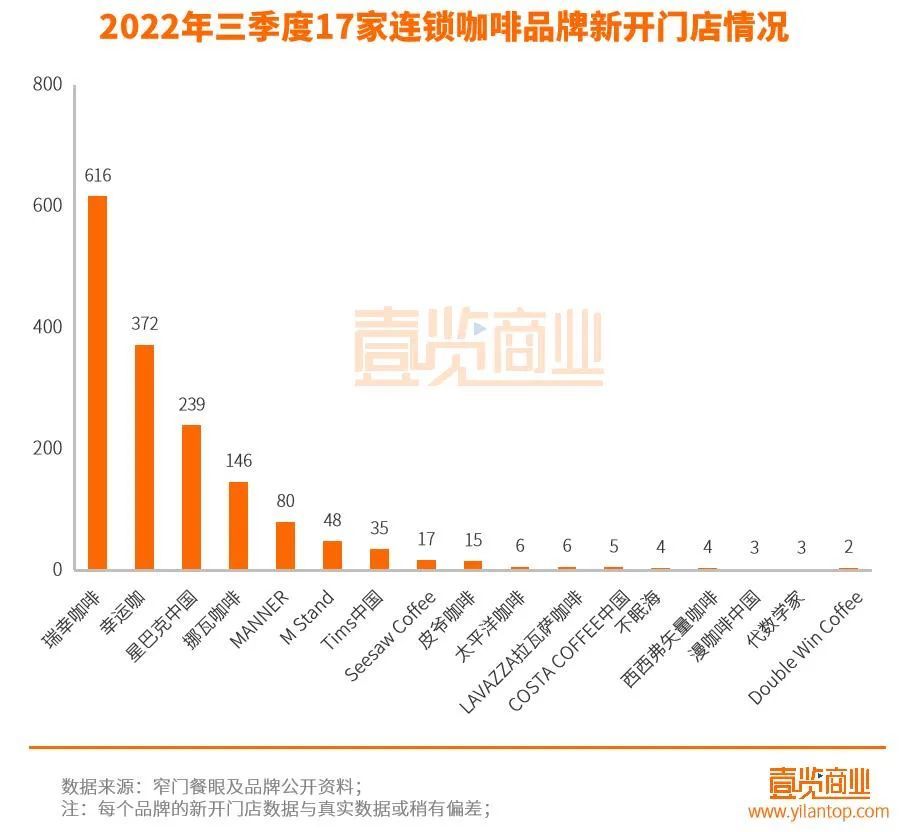

ę╝ė[╔╠śI(y©©)Ė·█ÖĄ─17éĆ▀Bµi┐¦Ę╚ŲĘ┼ŲŻ¼į┌Ą┌╚²╝ŠČ╚ą┬ķ_ķTĄĻ1601╝ęĪŻ┼cę╗Č■╝ŠČ╚Ęųäeą┬ķ_ķTĄĻ1776╝ęĪó1299╝ęŽÓ▒╚Ż¼ĘųäeŽ┬ĮĄ╝s9.85%Īó╔Ž╔²╝s23.24%ĪŻ┴Ē═ŌŻ¼Įžų┴9į┬ĄūŻ¼▀@17éĆ▀Bµi┐¦Ę╚ŲĘ┼ŲķTĄĻ┤µ┴┐īóĮ³2╚f╝ęĪŻ

Å─š¹éĆ┐¦Ę╚ąąśI(y©©)üĒ┐┤Ż¼ō■(j©┤)ĪČ2022ųąć°┐¦Ę╚Ž¹┘MČ┤▓ņĪĘ’@╩ŠŻ¼2022─Ļ╔Ž░ļ─ĻŻ¼ųąć°ā╚(n©©i)Ąž╣▓ėą┐¦Ę╚ķTĄĻ11.73╚f╝ęĪŻę▓Š═╩ŪšfŻ¼▀@17éĆŲĘ┼ŲĄ─ķTĄĻ┤µ┴┐āHš╝╚½ć°┐¦Ę╚ķTĄĻĄ─16.60%ĪŻ

┴Ē═ŌŻ¼į┌┘Y▒Š╩ął÷ĘĮ├µŻ¼ō■(j©┤)ę╝ė[╔╠śI(y©©)▓╗═Ļ╚½Įy(t©»ng)ėŗŻ¼į┌╚²╝ŠČ╚ųą╣▓ėą6éĆ┐¦Ę╚ŲĘ┼Ų½@Ą├╚┌┘YŻ¼┼¹┬Č│÷Ą─╚┌┘YĮŅ~ėą1.11ā|į¬ĪŻ

╚ąęų«║¾Ż¼Timsųąć°╔Ž╩ą

╚ąę┐¦Ę╚Ż¼╩Ūć°ā╚(n©©i)╩ūéĆķTĄĻöĄ(sh©┤)┴┐═╗ŲŲ7000╝ęĄ─┐¦Ę╚ŲĘ┼ŲŻ¼ę▓╩ŪĮ±─ĻęįüĒą┬ķ_ķTĄĻöĄ(sh©┤)┴┐ūŅČÓĄ─ŲĘ┼ŲĪŻ

ō■(j©┤)ę╝ė[╔╠śI(y©©)▓╗═Ļ╚½Įy(t©»ng)ėŗŻ¼Ą┌╚²╝ŠČ╚Ż¼╚ąę┐¦Ę╚ą┬ķ_ķTĄĻ╝s616╝ęŻ¼╩ŪŲõ║¾ā╔╝ę┐¦Ę╚ŲĘ┼Ų═¼Ų┌ą┬ķ_ķTĄĻöĄ(sh©┤)┴┐Ą─┐é║═ĪŻĮžų┴10į┬7╚šŻ¼╚ąę┐¦Ę╚╚½ć°ķTĄĻ┐éöĄ(sh©┤)▀_ĄĮ╝s7811╝ęŻ¼│¼Ą┌Č■├¹ąŪ░═┐╦ųąć°╝s1800╝ęĪŻ

Ū░╚²╝ŠČ╚Ż¼╚ąę┐¦Ę╚Ęųäeą┬ķ_ķTĄĻ916╝ęĪó649╝ęĪó616╝ęŻ¼ą┬ķ_ķTĄĻöĄ(sh©┤)┴┐š╝17╝ę▀Bµi┐¦Ę╚ŲĘ┼Ųą┬ķ_ķTĄĻ┐é║═Ą─46.62%ĪŻĄ½═¼ĢrŻ¼╚ąę┐¦Ę╚į┌Į±─Ļę╗╝ŠČ╚ķTĄĻ▒¼░l(f©Ī)į÷ķL║¾Ż¼į┌Č■╚²╝ŠČ╚į÷ķL╦┘Č╚Ę┼ŠÅŻ¼ķ_╩╝▒Ż╩žöUÅłĪŻ

į┌ę╝ė[╔╠śI(y©©)┐┤üĒŻ¼▀@║═╔Ž░ļ─ĻČÓĄžę▀ŪķĄ─Ę┤Å═(f©┤)Ūųęu├ō▓╗ķ_ĻP(gu©Īn)ŽĄĪŻ╩▄┤╦ė░ĒæŻ¼╚ąę┐¦Ę╚į┌Ą┌ę╗╝ŠČ╚▒Ńķ_╩╝ųØuį÷╝ė┼RĢrķTĄĻĻP(gu©Īn)ĄĻŻ¼ŲõųąŻ¼3į┬Ę▌╦∙╩▄ė░ĒæūŅ┤¾Ż¼ŲĮŠ∙├┐╠ņĻP(gu©Īn)ķ]╝s700╝ęķTĄĻĪŻ░l(f©Ī)š╣ų┴╦─į┬Ż¼ę“╔Ž║Żę▀Ūķė░ĒæŻ¼╚ąę┐¦Ę╚ŲĮŠ∙├┐╚šķTĄĻĻP(gu©Īn)ķ]öĄ(sh©┤)ėų▀Mę╗▓Įį÷╝ėĪŻ

Æüķ_ķTĄĻöUÅłŪķørŻ¼╚ąę┐¦Ę╚į┌Į±─Ļ╔Ž░ļ─Ļ▒Ē¼F(xi©żn)▌^║├ĪŻę╗ĘĮ├µŻ¼╚ąę┐¦Ę╚ĮY(ji©”)╩°┴╦Ė„ĒŚé∙äš(w©┤)ųžĮM╩┬ŪķŻ¼ę▓┼c├└ć°ūC╚»Į╗ęū╬»åTĢ■▀_│╔║═ĮŌĪŻ┴Ēę╗ĘĮ├µŻ¼╚ąę┐¦Ę╚╩š½@┴╦▓╗ÕeĄ─śI(y©©)┐āĪŻžöł¾’@╩ŠŻ¼╚ąę┐¦Ę╚į┌ę╗╝ŠČ╚īŹ¼F(xi©żn)ĀI╩š24.046ā|į¬Ż¼═¼▒╚╚ź─Ļį÷ķL89.5%Ż╗Ą┌Č■╝ŠČ╚īŹ¼F(xi©żn)ĀI╩š32.987ā|į¬Ż¼═¼▒╚╚ź─Ļį÷ķL72.4%ĪŻ

į┌╚ąęų«║¾Ż¼Timsųąć°│╔×ķć°ā╚(n©©i)┐¦Ę╚╩ął÷Ą─Ī░Ą┌Č■╣╔Ī▒ĪŻ

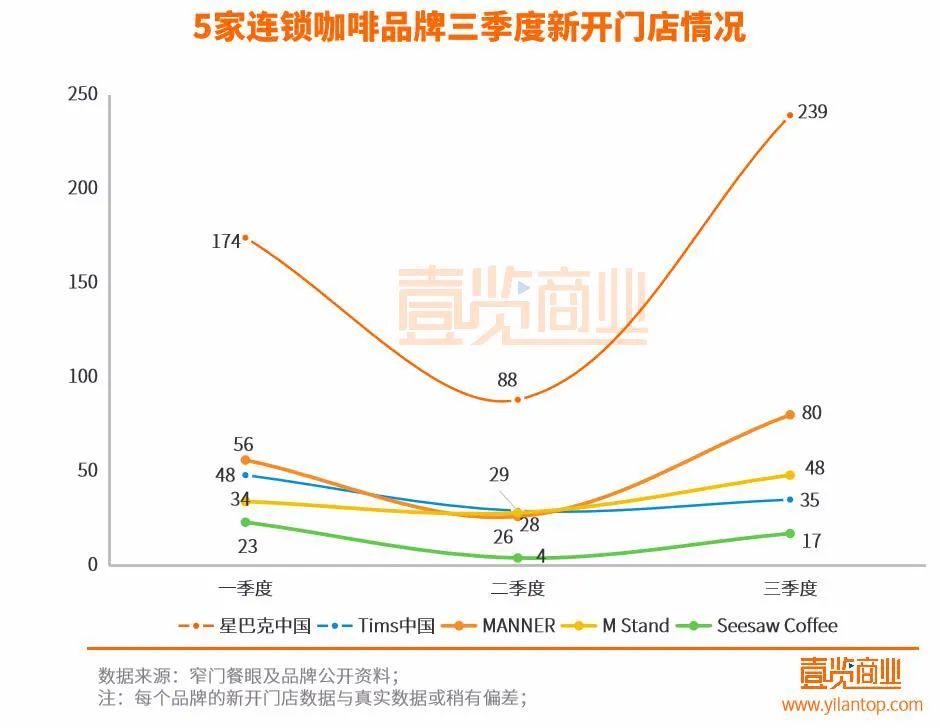

9į┬29╚šŻ¼Timsųąć°į┌╝{╦╣▀_┐╦š²╩ĮÆņ┼Ų╔Ž╩ąĪŻĖ∙ō■(j©┤)šą╣╔Ģ°═Ė┬ČŻ¼Įžų┴2021─Ļ12į┬ĄūŻ¼Timsį┌ųąć°┤¾Ļæķ_│÷390╝ęķTĄĻĪŻČ°ō■(j©┤)ę╝ė[╔╠śI(y©©)▓╗═Ļ╚½Įy(t©»ng)ėŗŻ¼Timsųąć°į┌Į±─ĻŪ░╚²╝ŠČ╚ą┬ķ_ķTĄĻ48╝ęĪó29╝ęĪó35╝ęŻ¼Įžų┴10į┬7╚šŻ¼ķTĄĻöUÅłų┴495╝ęĪŻ

Tims┐¦Ę╚ė┌1964─Ļį┌╝ė─├┤¾│╔┴óŻ¼2018─Ļ▀M╚ļųąć°╩ął÷Ż¼┤╬─Ļį┌╔Ž║Żķ_śI(y©©)┴╦ć°ā╚(n©©i)╩ū╝ęķTĄĻĪŻļS║¾Ż¼į┌┘Y▒ŠĄ─│ų└m(x©┤)ūó╚ļŽ┬Ż¼Timsųąć°▒Ż│ųų°▌^┐ņĄ─öUÅł╦┘Č╚Ż¼░┤«öŪ░ķTĄĻöĄ(sh©┤)┴┐ėŗ╦ŃŻ¼╚²─ĻęįüĒŻ¼Timsųąć°Äū║§├┐3╠ņķ_ę╗╝ęķTĄĻĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼Timsųąć°į┌ūĘŪ¾Ė▀╦┘öUÅłĄ─═¼ĢrŻ¼ę▓Ž▌╚ļ┴╦╠ØōpĮ╣æ]ĪŻšą╣╔Ģ°’@╩ŠŻ¼į┌2019-2021─ĻŻ¼Timsųąć°ĘųäeīŹ¼F(xi©żn)ĀI╩š5725.7╚fį¬Īó2.12ā|į¬Īó6.43ā|į¬Ż¼═¼▒╚į÷ķL┬╩Ęųäe×ķ271.9%Īó203.4%ĪŻ▓╗▀^Ż¼Timsųąć°Ą─╠Øōpę▓į┌ų─ĻöU┤¾Ż¼2019-2021─Ļā¶╠ØōpĘųäe▀_8783╚fį¬Īó1.43ā|į¬Īó3.83ā|į¬ĪŻ

┐é¾wüĒųvŻ¼į┌«öŪ░ć°ā╚(n©©i)┐¦Ę╚╩ął÷Ż¼Timsųąć°┤_īŹęč░l(f©Ī)š╣│╔×ķę╗╣╔▓╗┐╔ąĪėUĄ─ä▌┴”Ż¼Ą½▓╗šō╩ŪŪ■Ą└Ż¼▀Ć╩Ū«a(ch©Żn)ŲĘĘĮ├µŻ¼Č╝╚▒Ę”łį╣╠Ą─ūo│Ū║ėĪŻČ°╬┤üĒ─▄ʱū▀Ą├Ė³▀hŻ¼╚įļyā╔šfĪŻ

╚²éĆŲĘ┼ŲĘĆ(w©¦n)ĮĪöUÅł

Æüķ_╚ąę┐¦Ę╚Ż¼ō■(j©┤)ę╝ė[╔╠śI(y©©)Įy(t©»ng)ėŗŻ¼į┌Ą┌╚²╝ŠČ╚Ż¼ŲõėÓ16éĆ▀Bµi┐¦Ę╚ŲĘ┼Ųųąą┬ķ_ķTĄĻöĄ(sh©┤)┴┐┼┼į┌Ū░╬ÕĄ─Ęųäe╩Ūąę▀\┐¦ĪóąŪ░═┐╦ųąć°Īó┼▓═▀┐¦Ę╚ĪóMANNER┐¦Ę╚║═M StandŻ¼Ęųäeą┬ķ_ķTĄĻ╝s372╝ęĪó239╝ęĪó146╝ęĪó80╝ęĪó48╝ęĪŻ═¼ĢrŻ¼į┌16éĆŲĘ┼ŲųąŻ¼āHąŪ░═┐╦ųąć°Īóąę▀\┐¦║═┼▓═▀┐¦Ę╚╚²éĆŲĘ┼ŲķTĄĻöĄ(sh©┤)┴┐į┌1000ęį╔ŽĪŻ

Å─Ū░╚²╝ŠČ╚öUÅłŪķørüĒ┐┤Ż¼▀@╚²éĆŲĘ┼Ųę▓Š∙ėą▌^║├Ą─▒Ē¼F(xi©żn)ĪŻŲõųąŻ¼į┌Ū░╚²éĆ╝ŠČ╚Ż¼ąŪ░═┐╦ųąć°Ęųäeą┬ķ_ķTĄĻ╝s174╝ęĪó88╝ęĪó239╝ęŻ╗ąę▀\┐¦Ęųäeą┬ķ_ķTĄĻ╝s200╝ęĪó300╝ęĪó372╝ęŻ╗┼▓═▀┐¦Ę╚Ęųäeą┬ķ_ķTĄĻ154╝ęĪó141╝ęĪó146╝ęĪŻ┴Ē═ŌŻ¼į┌Ą┌╚²╝ŠČ╚Ż¼▀@ą®ŲĘ┼Ųī”ė┌ķTĄĻöUÅł╝░Ųõ╦¹śI(y©©)äš(w©┤)Ą─░l(f©Ī)š╣Ż¼ę▓▀Mąą┴╦ŽÓæ¬(y©®ng)Ą─š{(di©żo)š¹ĪŻ

ęįąŪ░═┐╦ųąć°×ķ└²Ż¼ūįĮ±─ĻęįüĒ▒Ń├µ┼RČÓĘĮ├µĄ─ē║┴”ĪŻę╗ĘĮ├µŻ¼ąŪ░═┐╦ųąć°Ą─ĀI╩šį÷╦┘ę╗ų▒│╩Ž┬╗¼┌ģä▌Ż¼╚²éĆ╝ŠČ╚ęįüĒ╬┤ęŖ║├▐D(zhu©Żn)█EŽ¾Ż╗┴Ēę╗ĘĮ├µŻ¼ŲĘ┼Ųį┌į┌ķTĄĻ▀\ĀI╔ŽŻ¼žō├µŅl░l(f©Ī)Ż¼ČÓ┤╬ę²░l(f©Ī)ŠW(w©Żng)ėčĀÄūhĪŻ

9į┬ųąč«Ż¼ąŪ░═┐╦░l(f©Ī)▓╝┴╦2025ųąć°æ(zh©żn)┬įįĖŠ░ĪŻŲõųą░³└©Ż¼ų┴2025─ĻŻ¼ąŪ░═┐╦ųąć°┐éķTĄĻöĄ(sh©┤)┴┐īó▀_ĄĮ9000╝ęĪóåT╣żīóą┬į÷35000╚╦ĪóīŹ¼F(xi©żn)ā¶╩š╚ļĘŁ▒ČĄ╚─┐ś╦ĪŻ

┴Ē═ŌŻ¼10į┬11╚šŻ¼ąŪ░═┐╦ųąć°ą¹▓╝Ż¼╣½╦Š«öŪ░ČŁ╩┬ķL═§ņoń°īóųžą┬?li©ón)·╚╬ąŪ░═┐╦ųąć°╩ūŽ»ł?zh©¬)ąą╣┘ĪŻ╬┤üĒŻ¼═§ņoń°─▄ʱĦŅI(l©½ng)ąŪ░═┐╦ųąć°ū▀│÷└¦Š│Ż¼╚įąĶę¬Įø(j©®ng)▀^ČÓĘĮ├µĄ─┐╝“×ĪŻ

į┘▒╚╚ńąę▀\┐¦Ż¼╩Ū├█č®▒∙│Ūė┌2017─Ļ═Ų│÷Ą─┐¦Ę╚ŲĘ┼ŲŻ¼į┌ŲĘ┼ŲČ©╬╗╔Žę▓│ą┴╦├█č®▒∙│ŪĄ─Ī░▒Ńę╦Ī▒ī┘ąįŻ¼ų„┤“Ą═ār┐¦Ę╚║═Ž┬│┴╩ął÷ĪŻČ°Į±─ĻęįüĒŻ¼ąę▀\┐¦ķ_╩╝▓╗öÓŽ“ę╗Č■ŠĆ│Ū╩ąø_ō¶Ż¼7į┬│§Ż¼ąę▀\┐¦▒Ńį┌▒▒Š®╩ął÷ķ_│÷ā╔╝ęķTĄĻĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼└^├█č®▒∙│Ū┼¹┬Čšą╣╔Ģ°║¾Ż¼ąę▀\┐¦į┌ķTĄĻ╝░śI(y©©)┐āĘĮ├µĄ─öĄ(sh©┤)ō■(j©┤)ę▓ę╗▓ó╣½▓╝│÷üĒĪŻšą╣╔Ģ°’@╩ŠŻ¼2019-2022─ĻŪ░╚²éĆį┬Ż¼ąę▀\┐¦╝ė├╦ĄĻöĄ(sh©┤)┴┐Ęųäe×ķ9╝ęĪó140╝ęĪó463╝ę║═629╝ęĪŻśI(y©©)┐āĘĮ├µŻ¼ąę▀\┐¦į┌2021─Ļ╠Øōp69.57╚fį¬║¾Ż¼į┌2022─Ļę╗╝ŠČ╚┼ż╠Ø×ķė»Ż¼īŹ¼F(xi©żn)ā¶└¹40.51╚fį¬ĪŻ

ManneréāŽ“Ū░Ż¼▓╗├▀║ŻŽ“║¾

ō■(j©┤)ę╝ė[╔╠śI(y©©)Įy(t©»ng)ėŗŻ¼Įžų┴10į┬7╚šŻ¼ķTĄĻöĄ(sh©┤)┴┐į┌100-501╝ęģ^(q©▒)ķgĄ─ėą10éĆŻ¼į┌╚²╝ŠČ╚öUÅł├„’@╝ė╦┘Ą─ėą4éĆŻ¼Ęųäe×ķMANNERĪóM StandĪóSeesaw Coffee║═ŲżĀö┐¦Ę╚ĪŻ

ŲõųąŻ¼MANNERą┬ķ_ķTĄĻ80╝ęŻ¼┼cČ■╝ŠČ╚ŽÓ▒╚į÷ķL207.69%Ż╗M Standą┬ķ_ķTĄĻ48╝ęŻ¼┼cČ■╝ŠČ╚ŽÓ▒╚į÷ķL71.42%Ż╗Seesaw Coffeą┬ķ_ķTĄĻ17╝ęŻ¼┼cČ■╝ŠČ╚ŽÓ▒╚į÷ķL325%Ż╗ŲżĀö┐¦Ę╚ą┬ķ_ķTĄĻ15╝ęŻ¼┼cČ■╝ŠČ╚ŽÓ▒╚į÷ķL275%ĪŻ

┼c┤╦═¼ĢrŻ¼į┌╚²╝ŠČ╚ą┬ķ_ķTĄĻöĄ(sh©┤)┴┐│÷¼F(xi©żn)Ž┬╗¼Ą─ŲĘ┼ŲāHėą▒Ń└¹Ęõę╗éĆĪŻČ°ŪęÅ─Ū░╚²éĆ╝ŠČ╚üĒ┐┤Ż¼▒Ń└¹ĘõķTĄĻį÷╦┘ę╗ų▒╠Äė┌Ž┬╗¼ĀŅæB(t©żi)Ż¼ą┬ķ_ķTĄĻĘųäe×ķ95╝ęĪó10╝ęĪó4╝ęĪŻ

ō■(j©┤)ĪČ═Ē³cLatePostĪĘ┤╦Ū░ł¾Ą└ĘQŻ¼ę╗╬╗į°ėąęŌ═Č┘YMANNERĄ─═Č┘Y╚╦▒Ē╩ŠŻ¼MANNERėŗäØė┌2023─ĻĄūīóķTĄĻķ_ĄĮ1000╝ęĪŻūįĮ±─ĻęįüĒŻ¼MANNERę▓┤_īŹ╝ė┐ņ┴╦ķTĄĻ▓╝ŠųŻ¼3į┬Ż¼MANNERį°║░│÷Ī░3╠ņĪó10│ŪĪó200╝ę│ŪĪ▒Ą─ėŗäØŻ¼Ą½ė╔ė┌ę▀ŪķŻ¼▓┐ĘųķTĄĻčė▀tķ_śI(y©©)ĪŻ

┴Ē═ŌŽ±M StandŻ¼į┌░l(f©Ī)š╣│§Ų┌ĢröUÅł╦┘Č╚ę╗ų▒ŠÅ┬²Ż¼ūį2017─Ļį┌╔Ž║Żķ_śI(y©©)╩ū╝ęķTĄĻ║¾Ż¼░l(f©Ī)š╣ų┴2021─Ļį┬ķTĄĻöĄ(sh©┤)ę▓▓╗▀^10╝ęĪŻį┌▀Mąąā╔▌å╣▓ėŗ│¼6ā|į¬Ą─╚┌┘Y║¾Ż¼M Stand▓┼ķ_╩╝╝ė┐ņöUÅł▓ĮĘźĪŻ

į┌ę╝ė[╔╠śI(y©©)┐┤üĒŻ¼▀@ę▓║═ŲõķTĄĻĮø(j©®ng)ĀI─Ż╩ĮŽÓĻP(gu©Īn)ĪŻŽÓ▒╚╚ąęĪóMannerĪóSeesawĄ╚┐¦Ę╚ŲĘ┼ŲŻ¼M Standę╗ų▒ęįĪ░ę╗ĄĻę╗įO(sh©©)ėŗĪ▒Ą─Ė┼─Ņ▀\ĀIĪŻČ°ŪęŻ¼Įžų┴─┐Ū░Ż¼Ųõ╚½ć°ķTĄĻŠ∙×ķų▒ĀIŻ¼¤o╝ė├╦Ū■Ą└ĪŻ

Č°ų┴ė┌öUÅł╦┘Č╚│ų└m(x©┤)Ę┼ŠÅĄ─▒Ń└¹ĘõŻ¼Š▀¾w▒Ē¼F(xi©żn)ät║═Ųõ─Ė╣½╦Š├ō▓╗ķ_ĻP(gu©Īn)ŽĄĪŻ

▓╗├▀║Ż╩Ū▒Ń└¹Ęõė┌2021─Ļ5į┬═Ų│÷Ą─┐¦Ę╚ŲĘ┼ŲŻ¼į┌▀\ĀI╔Ž▓╔╚ĪĄ─╩ŪĪ░ĄĻųąĄĻĪ▒─Ż╩ĮĪŻę▓Š═╩ŪšfŻ¼▓╗├▀║ŻĄ─ķTĄĻöĄ(sh©┤)┴┐║═▒Ń└¹ĘõĄ─öUÅłŪķør├▄▓╗┐╔ĘųĪŻ

Å─▒Ń└¹ĘõüĒ┐┤Ż¼Į±─Ļį┌ķTĄĻĮø(j©®ng)ĀI╔Ž▒Ē¼F(xi©żn)╦Ų║§▓ó▓╗╚ńęŌĪŻ4į┬│§Ż¼į°ėąŽ¹ŽóĘQ▒Ń└¹Ęõ╚½ć°ĻP(gu©Īn)ĄĻöĄ(sh©┤)ęč▀_Ū¦╝ęŻ¼▒Ń└¹ĘõĘĮ├µī”┤╦▒Ē╩ŠŻ¼ę“ą┬ę╗▌åę▀Ūķė░ĒæŻ¼▒Ń└¹Ęõ▓╗Ą├▓╗┼RĢrĻP(gu©Īn)ķ]┴╦╔┘▓┐ĘųķTĄĻĪŻ8į┬Ę▌Ż¼ėųėąŽ¹ŽóĘQĪ░▒Ń└¹Ęõ│÷¼F(xi©żn)┤¾Ę∙ĻP(gu©Īn)ĄĻ│▒Ī▒Ż¼▒╦Ģr▒Ń└¹ĘõĘĮ├µĘQ▀@ę╗Ūķør▓ó▓╗┤µį┌ĪŻ

▓╗╣▄Ž¹ŽóšµīŹ┼cʱŻ¼╩▄ę▀Ūķė░ĒæŻ¼▒Ń└¹Ęõęį╝░┤¾ČÓīŹ¾w┴Ń╩█Ų¾śI(y©©)į┌Į±─Ļ╔Ž░ļ─Ļ░l(f©Ī)š╣ųąŻ¼Š∙įŌ╩▄▓╗ąĪĄ─ūĶĄKŻ¼ĻP(gu©Īn)ĄĻ╝░┼RĢrĻP(gu©Īn)ĄĻę▓╩ŪČÓ╝ęŲ¾śI(y©©)×ķ┴╦£p╔┘ōp╩¦ū÷│÷Ą─┼e┤ļĪŻ

▀_72.9%Ż¼ūŃęį┐╔ęŖ═ņŠ╚ČdŅ^╩ŪšµėąÕX┘ŹĪŻ

╔Ž║ŻĪó▒▒Š®ę└┼f×ķūŅ╩▄ÜgėŁ│Ū╩ą

Å─ķTĄĻĘų▓╝üĒ┐┤Ż¼┤¾ČÓöĄ(sh©┤)▀Bµi┐¦Ę╚ŲĘ┼ŲūŅŽ▓ÜgĄ─│Ū╩ąę└┼f╩Ū╔Ž║ŻĪó▒▒Š®ā╔ĄžĪŻō■(j©┤)ę╝ė[╔╠śI(y©©)▓╗═Ļ╚½Įy(t©»ng)ėŗŻ¼Įžų┴9į┬ĄūŻ¼17éĆ▀Bµi┐¦Ę╚ŲĘ┼Ųį┌╔Ž║Żķ_│÷2954╝ęķTĄĻŻ¼į┌▒▒Š®ķ_│÷1345╝ęķTĄĻĪŻ

┤╦═ŌŻ¼ō■(j©┤)├└łFł¾Ėµ’@╩ŠŻ¼Įžų┴Į±─Ļ6į┬ĄūŻ¼╔Ž║Ż┐¦Ę╚ķTĄĻöĄ(sh©┤)┴┐▀_ĄĮ7557╝ęĪŻų┴ė┌═¼śė╩▄ĄĮ┐¦Ę╚ŲĘ┼ŲéāŪÓ▓AĄ─▒▒Š®╩ął÷Ż¼ėąöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼─┐Ū░įōģ^(q©▒)ė“ęčōĒėą│¼4000╝ę┐¦Ę╚ĄĻĪŻ

Š┐ŲõįŁę“Ż¼ę╗ĘĮ├µ╩Ūę“×ķ╔Ž║Ż╔╠śI(y©©)░l(f©Ī)▀_Īó╬─╗»░³╚▌ąįÅŖŻ¼╬³ę²┴╦▓╗╔┘┐¦Ę╚ŲĘ┼Ųéā╩ūŽ╚┬õæ¶ĪŻ┴Ēę╗ĘĮ├µŻ¼╔Ž║Ż╩ąĄ─┐¦Ę╚╬─╗»Ę▒śsŻ¼Ž¹┘M┴Ģ(x©¬)æTę▓╩ŪĻP(gu©Īn)µI╦∙į┌ĪŻ░¼├Įū╔įāCEOÅłęŃį┌Įė╩▄ųąć°ą┬┬äų▄┐»▓╔įLĢrį°▒Ē╩ŠŻ¼Ī░╔Ž║Ż╩ŪĖ─Ė’ķ_Ę┼Ą─┤░┐┌Ż¼į°Įø(j©®ng)▒ŖČÓĄ─═Ō┘YŲ¾śI(y©©)åT╣żęį╝░āSŠėį┌╔Ž║ŻĄ─═Ōć°╚╦Ż¼ę▓ę²ŅI(l©½ng)┴╦┐¦Ę╚Ž¹┘MĄ─│▒┴„ĪŻĪ▒

┤╦═ŌŻ¼ųąć°╩│ŲĘ«a(ch©Żn)śI(y©©)Ęų╬÷ĤųņĄż┼Ņ▒Ē╩ŠŻ¼─┐Ū░Ż¼╬ęć°┐¦Ę╚ąąśI(y©©)ęč▀M╚ļę╗éĆĖ▀╦┘į÷ķLĪóĖ▀╦┘░l(f©Ī)š╣ĪóĖ▀╦┘öU╚▌Ą─╣Ø(ji©”)³cŻ¼ę“┤╦╩ął÷Ž¹┘MŅl┤╬įĮüĒįĮĖ▀ĪŻŽ±▒▒Š®Īó╔Ž║ŻĄ╚╠ž┤¾ą═│Ū╩ąĄ─╚╦Š∙Ž¹┘M┴┐ęčĮø(j©®ng)▀_ĄĮ╝s40▒Ł/─ĻŻ¼ę╗ŠĆ│Ū╩ą╝s28▒Ł/─ĻŻ¼Č■ŠĆ│Ū╩ą╝s14▒Ł/─ĻŻ¼╚²ŠĆ│Ū╩ą╝s5▒Ł/─ĻĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼ļSų°┐¦Ę╚ķTĄĻ├▄Č╚Ą─▓╗öÓį÷┤¾Ż¼▀@ā╔éĆ│Ū╩ąĄ─┐¦Ę╚╩ął÷Ą─ĖéĀÄę▓ė·░l(f©Ī)╝ż┴ęĪŻō■(j©┤)Ą┬Ū┌öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼─┐Ū░ę╗ĪóČ■ŠĆ│Ū╩ą┐¦Ę╚^š╝▒╚Ė▀▀_75%Ż¼╚²ŠĆ╝░ęįŽ┬│Ū╩ą┐¦Ę╚^āHš╝╦─Ęųų«ę╗ĪŻ

Å─▀@ę╗öĄ(sh©┤)ō■(j©┤)üĒųvŻ¼╔Ž║ŻĪó▒▒Š®ęč▓╗▀m║Ž╦∙ėą▀Bµi┐¦Ę╚ŲĘ┼Ųį┘╔Ņ╚ļ▓╝ŠųĪŻŽÓ▒╚ų«Ž┬Ż¼─┐Ū░╚²╦─ŠĆ│Ū╩ąĄ─┐¦Ę╚ķTĄĻ├▄Č╚Ų½ąĪŻ¼░ķļSų°ąĪµé(zh©©n)ŪÓ─ĻĄ─┐¦Ę╚Ž¹┘MęŌūRėXąčŻ¼╚²╦─ŠĆ│Ū╩ąĄ─┐¦Ę╚Ž¹┘M╩ął÷ėą┤²═┌Š“ĪŻ

ūŅ║¾

┐é¾wüĒ┐┤Ż¼į┌▀M╚ļĄ┌╚²╝ŠČ╚║¾Ż¼│²▓╗├▀║Żęį╝░╔┘öĄ(sh©┤)öUÅł▒Ż╩žĄ─┐¦Ę╚ŲĘ┼Ų═ŌŻ¼┤¾ČÓ▀Bµi┐¦Ę╚ŲĘ┼ŲŠ∙ķ_╩╝╝ė╦┘öUÅłĪŻ

į┌ę╝ė[╔╠śI(y©©)üĒ┐┤Ż¼ČÓ╝ę▀Bµi┐¦Ę╚ŲĘ┼Ųéāų«╦∙ęįį┌Č■╝ŠČ╚öUÅł╦┘Č╚Ę┼ŠÅŻ¼╩Ūę“×ķ╩▄ę▀Ūķė░ĒæŻ¼×ķ£p╔┘ōp╩¦▀xō±ųö╔„öUÅłĪŻČ°į┌╚²╝ŠČ╚ČÓĄžę▀Ūķėą╦∙║├▐D(zhu©Żn)ĪóŽ¹┘M╩ął÷ŽÓī”╗ž┼»║¾Ż¼ķ_╩╝╝ė┐ņöUÅł▓ĮĘźĪŻ

┼c┤╦═¼ĢrŻ¼┐¦Ę╚╩ął÷ę▓ė┐╚ļ▓╗╔┘Ą─ą┬═µ╝ęĪŻ▒╚╚ńŻ¼ęį┐ņķWĄĻįć╦«┐¦Ę╚╩ął÷║¾Ż¼9į┬│§Ż¼┐┤įŲ┐ž╣╔į┌▒▒Š®š²╩Įķ_śI(y©©)╚½ć°╩ū╝ęķTĄĻŻ╗└^9į┬ĄūŲž│÷ūóāį┐¦Ę╚╔╠ś╦ą┼Žó║¾Ż¼║═Ė«ōŲ├µ╩ū╝ęĪ░┐¦Ę╚+└Ł├µĪ▒▒Ń└¹┐ņ▓═ĄĻę▓ęčė┌10į┬│§š²╩Įķ_śI(y©©)Ż╗Ą╚Ą╚ĪŻ

│²┤╦ų«═ŌŻ¼æ{ĮĶ¬Ü╠žĄ─Ī░┤¾ūņĪ▒ų„▓źĪó─¦ąįĄ─║░¹£╣Ø(ji©”)ūÓŻ¼T97┐¦Ę╚į┌╚²╝ŠČ╚╗╦┘│÷╚”ĪŻāHį┌9į┬Ż¼T97┐¦Ę╚ČČę¶╣┘ĘĮŲņ┼ץĻØqĘ█Š═│¼▀^90╚fĪŻō■(j©┤)┴╦ĮŌŻ¼T97ė┌2021─Ļ4į┬│╔┴óŻ¼▓óė┌═¼─Ļ11į┬į┌║╝ų▌ķ_śI(y©©)Ą┌ę╗╝ęŠĆŽ┬ķTĄĻĪŻT97┐¦Ę╚ČČę¶Ųņ┼ץĻ’@╩ŠŻ¼Įžų┴10į┬18╚šŻ¼ŲĘ┼Ųį┌╚½ć°¼F(xi©żn)ėąķTĄĻ46╝ęĪŻ

Ą½Å─ŲõõN┴┐üĒ┐┤Ż¼┼cT97┐¦Ę╚ų▒▓źķgå╬ł÷ūŅĖ▀ė^┐┤╚╦┤╬809╚fĪó▀B└m(x©┤)ę╗ų▄ł÷ė^═╗ŲŲ200╚fĄ╚öĄ(sh©┤)ō■(j©┤)ŽÓ▒╚Ż¼Ųõå╬ł÷ų▒▓źūŅĖ▀GMVų╗ėą20╚f+Ż¼▐D(zhu©Żn)╗»┬╩šä▓╗╔Ž┴┴č█ĪŻ

Į³Äū─ĻŻ¼š¹éĆ┐¦Ę╚ąąśI(y©©)┐é¾w│╩öU┤¾┌ģä▌░l(f©Ī)š╣ĪŻ░¼├Įū╔įāöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─Ļųąć°┐¦Ę╚╩ął÷ęÄ(gu©®)─Ż╝s×ķ3817ā|į¬Ż¼Ž¹┘Mš▀═╗ŲŲ3ā|╚╦┤╬ĪŻ═¼ĢrŻ¼ųąć°ć°ā╚(n©©i)┐¦Ę╚╩ął÷ŅA(y©┤)ėŗīóęį27.2%Ą─į÷ķL┬╩╔Ž╔²Ż¼ŅA(y©┤)ėŗ2025─Ļųąć°╩ął÷ęÄ(gu©®)─Żīó▀_10000ā|į¬Ż¼┐é¾w│╩öU┤¾┌ģä▌░l(f©Ī)š╣ĪŻ

═¼ĢrŻ¼į┌┐¦Ę╚╩ął÷ĮŪųĄ─Ż¼▓╗āHėąīŻūóė┌┐¦Ę╚ąąśI(y©©)Ą─═µ╝ęŻ¼ę▓ėą─╬讥─▓ĶĪóŽ▓▓ĶĪóŲ▀Ęų╠Ą╚─╠▓ĶŲ¾śI(y©©)Ż¼ęį╝░ųą╩»ė═Īóųąć°Ó]š■Īó╚A×ķĄ╚╚”═ŌąąśI(y©©)Š▐Ņ^ĪŻ

Ȱꬎļį┌╬┤üĒĄ─░l(f©Ī)š╣ųąŲŲ╚”į÷ķLŻ¼│²┴╦å╬╝āĄ─ōīš╝╩ął÷┐šķg═ŌŻ¼▀Bµi┐¦Ę╚ŲĘ┼Ųéā▀Ćæ¬(y©®ng)│ų└m(x©┤)╝ė╣╠ūo│Ū║ėŻ¼æ{ĮĶūį╔ĒĄ─║╦ą─ĖéĀÄ┴”│ų└m(x©┤)öU┤¾╩ął÷ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį