╬¶╚šūī├®┼_īW(xu©”)┴Ģ(x©¬)Ą─└Ž╚²Ż¼č¾║ė╣╔Ę▌šę╗žĀŅæB(t©żi)┴╦å߯┐

üĒį┤/╣Ø(ji©”)³cžöĮø(j©®ng)

ū„š▀/╝ż╣Ō└ū▀_(d©ó)

Ī░╩└Įń╔ŽūŅīÆÅVĄ─╩Ū║ŻŻ¼▒╚║ŻĖ³Ė▀▀h(yu©Żn)Ą─╩Ū╠ņ┐šŻ¼▒╚╠ņ┐šĖ³▓®┤¾Ą─╩Ū─ą╚╦Ą─ŪķæčĪ▒ĪŻ░ķļSų°2003─Ļč¾║ė╣╔Ę▌Ą─▀@ŚlĮø(j©®ng)ĄõÅVĖµŻ¼Ī░╦{(l©ón)╔½Įø(j©®ng)ĄõĪ▒ŽĄ┴ąšQ╔·ų┴Į±ęčĮø(j©®ng)Į³20─ĻĪŻ

Į³╚šŻ¼č¾║ė╣╔Ę▌į┌║Żų«╦{(l©ón)Īżį¬ėŅųµ│¼╝ē░l(f©Ī)▓╝Ģ■╔ŽŻ¼═Ų│÷┴╦ūį╝║Ą─æ(zh©żn)┬į║╦ą─å╬ŲĘĪ░2022░µ║Żų«╦{(l©ón)Ī▒ĪŻ▀@╩ŪĪ░║Żų«╦{(l©ón)Ī▒Ą─Ą┌┴∙┤╬╔²╝ēĪŻį┌┤╦┤╬░l(f©Ī)▓╝Ģ■╔ŽŻ¼č¾║ėĮĶų·ARĪ░║┌┐Ų╝╝Ī▒ĪóĪ░TV+╗ź┬ō(li©ón)ŠW(w©Żng)Ī▒Ą╚│õØM┐Ų╝╝Ėą║═╬┤üĒĖąĄ─įO(sh©©)ėŗŻ¼į┌é„Įy(t©»ng)░ūŠŲŲĘ┼ŲųTÅŖųąŻ¼ėųķ_äō(chu©żng)┴╦ę╗éĆą┬─Ż╩ĮĪŻ

Å─ķ_Ņ^Ą─Įø(j©®ng)ĄõÅVĖµšZŻ¼ĄĮ╚ńĮ±Ą─į¬ėŅųµŻ¼č¾║ė╣╔Ę▌į┌░ūŠŲ╩ął÷Ż¼Įø(j©®ng)│Żęįäō(chu©żng)ą┬š▀Ą─├µ─┐│÷¼F(xi©żn)ĪŻį┌▀@śėĄ─’L(f©źng)Ė±Ž┬Ż¼č¾║ė╣╔Ę▌ę╗Č╚┐ņ╦┘ß╚ŲŻ¼Ą½ę▓į°Ž▌╚ļ└¦Š│ĪŻ

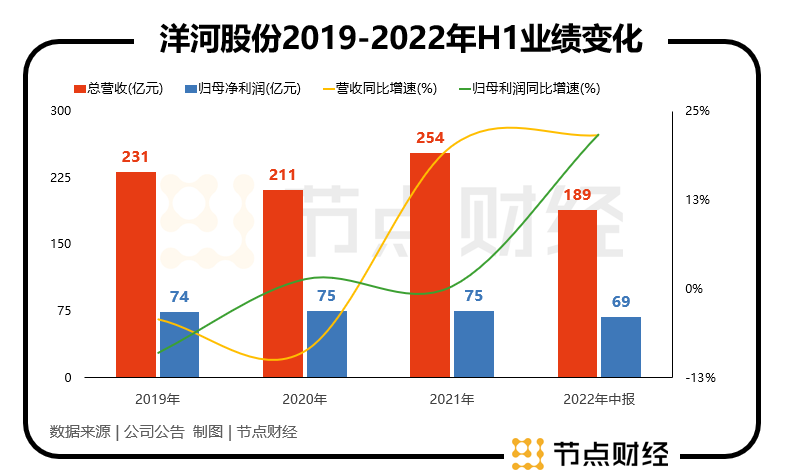

10į┬14╚šŻ¼č¾║ė░l(f©Ī)▓╝┴╦Į±─ĻŪ░╚²╝ŠČ╚Įø(j©®ng)ĀIĀŅør╣½ĖµŻ¼ŲõŅA(y©┤)ėŗīŹ¼F(xi©żn)ĀIśI(y©©)╩š╚ļ264.4ā|į¬ū¾ėęŻ¼═¼▒╚į÷ķL20.5%ū¾ėęŻ╗┐█ĘŪā¶└¹ØÖ86.65ā|į¬ū¾ėęŻ¼═¼▒╚į÷ķL26.5%ū¾ėęĪŻ▀@éĆöĄ(sh©┤)ō■(j©┤)Ż¼ī”Į³─ĻüĒĄ─č¾║ėüĒšfęčī┘▓╗ÕeŻ¼Ą½ŽÓ▒╚ĖéĀÄī”╩ų╚ńĘ┌ŠŲŻ¼╦Ų║§╚įėą▓╗ūŃĪŻ

1Īóč¾║ė╣╔Ę▌Ą─▓Ņ«É╗»░l(f©Ī)š╣æ(zh©żn)┬į▀Mš╣Ēś└¹å߯┐

2ĪóĖ▓╔w╚½ārĖ±Ä¦Ą─▓╝ŠųŻ¼ĀIõN╩Ūʱ╚į╚╗Įo┴”Ż┐

3ĪóąąśI(y©©)└Ž╚²▀@éĆ╬╗ūėŻ¼╩Ū▓╗╩Ū▀Ć─▄▒ŻĄ├ūĪŻ┐

Ħų°▀@ÄūéĆå¢Ņ}Ż¼▒Š╬─īóš╣ķ_Ž┬├µĄ─ā╚(n©©i)╚▌ĪŻ

01

▓Ņ«É╗»ĖéĀÄŻ¼Å─«a(ch©Żn)ŲĘķ_╩╝

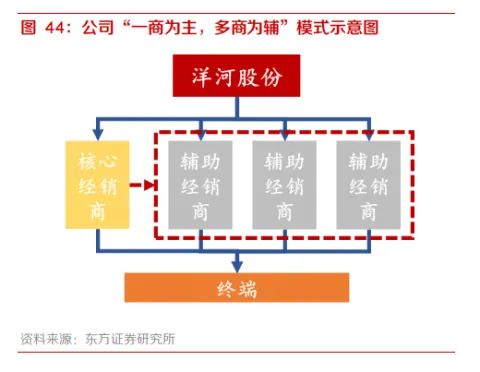

į┌░ūŠŲąąśI(y©©)ųTÅŖųąŻ¼č¾║ė╣╔Ę▌æ¬(y©®ng)įō╩Ūīó▓Ņ«É╗»═µĄ├ūŅ┴’Ą─ŠŲŲ¾ų«ę╗ĪŻÅ─«a(ch©Żn)ŲĘĪóŲĘ┼ŲĄĮŪ■Ą└Ż¼č¾║ėČ╝ėąūį╝║§r├„Ą─╠ž³cŻ¼š²╩Ūę“×ķ▀@ĘN▓▀┬įŻ¼ūīč¾║ėÅ─▒Š╩└╝o(j©¼)│§ß╚ŲŻ¼ę╗┬Ęø_ĄĮ├®┼_Īó╬Õ╝Zę║ų«Ž┬Ą─Ī░└Ž╚²Ī▒ĪŻ

č¾║ė╣╔Ę▌Ą─▓Ņ«É╗»Ż¼į┌«a(ch©Żn)ŲĘ╔ŽŠ═Ž┬ūŃ┴╦╣”Ę“ĪŻ2000─Ļ│§Ż¼░ūŠŲ╚į╩ŪęįŽŃą═▀MąąĘųŅÉĪŻ▒╦ĢrŻ¼ßuŽŃĄ─├®┼_ĪóØŌŽŃĄ─╬Õ╝Zę║ĪóŪÕŽŃĄ─Ę┌ŠŲĄ╚Ė„ĘN┐┌╬ČĄ─░ūŠŲŲĘ┼ŲŻ¼Č╝ęčĮø(j©®ng)į┌Ė„ūįĄ─ŅI(l©½ng)ė“šŠĘĆ(w©¦n)─_Ė·ĪŻų▒ĄĮĮ±╠ņŻ¼╔Ž╩÷Äū┤¾ŽŃą═ę▓ø]ėą╠½ČÓĖ─ūāĪŻ

«ö(d©Īng)ĢrĄ─č¾║ėĮø(j©®ng)ĀIŽ▌╚ļ└¦Š│Ż¼Žļę¬═╗ŲŲųž╔·Ż¼╩ūŽ╚Š═Žļį┌┐┌╬Č╔Žū÷│÷▓Ņ«É╗»ĪŻ«ö(d©Īng)ĢrŻ¼č¾║ė╣╔Ę▌ęįč¾║ė┤¾Ū·Ī░╠Īó ŠdĪó▄øĪóā¶ĪóŽŃĪ▒Ą─¬Ü╠ž’L(f©źng)Ė±×ķ╗∙ĄA(ch©│)Ż¼Įø(j©®ng)▀^Ī░─┐ś╦(bi©Īo)Ž¹┘Mš▀┐┌╬Č£yįćĪ▒║═Ī░Ž¹┘Mš▀’ŗ║¾╩µ▀mČ╚Ī▒š{(di©żo)蹯¼╩ūČ╚╠ß│÷┴╦Ī░Šd╚ßą═░ūŠŲĪ▒Ą─ą┬Ė┼─ŅĪŻ

č¾║ė╣╔Ę▌╠ß│÷Ż¼ę¬┤“ŲŲé„Įy(t©»ng)╔Ž░┤ŽŃą═ī”░ūŠŲ▀MąąĘųŅÉĄ─ś╦(bi©Īo)£╩(zh©│n)Ż¼ę¬Å─Ž¹┘Mš▀’ŗŠŲ¾w“×│÷░l(f©Ī)Ż¼čą░l(f©Ī)Ī░ęį╬Č×ķų„ī¦(d©Żo)Ī▒Ą─ą┬ŲĘŅÉ░ūŠŲŻ¼Ī░Šd╚ßą═Ī▒ėų▒╗ĘQ×ķĪ░ŠdŽŃą═Ī▒Ą─░ūŠŲŲĘŅÉė╔┤╦šQ╔·ĪŻ

─┐Ū░Ż¼░ūŠŲ╩ął÷ųąĮø(j©®ng)ĄõĄ─Šd╚ßą═░ūŠŲėąč¾║ėĄ─╦{(l©ón)╔½Įø(j©®ng)ĄõĪó╚ß║═ļp£ŽŻ¼┐┌ūėĮčĪó╣┼Š«žĢĄ╚ŽĄ┴ąŻ¼Ųõųąč¾║ė╣╔Ę▌╩Ū«ö(d©Īng)ų«¤o└óĄ─┤·▒ĒĪŻ

╦∙ų^Ī░Šd╚ßĪ▒Ż¼ųĖĄ─╩Ūę╗ĘN┐┌ĖąŻ¼Ī░’ŗŪ░ŽŃÜŌė─č┼Ō∙╚╦Ż¼╚ļ┐┌Šd╚ßĒś║ĒŻ¼▓╗▒®┴ęĪó▓╗┤╠║ĒŻ¼’ŗ║¾Ė³╩µ▀mĪ▒Ż¼Ė³Š▀¾wüĒšfŻ¼Š═╩ŪŠd╠╚ß║═Ż¼╚▌ęū╚ļ┐┌Ż¼ĮĄĄ═Ž¹┘Mš▀ī”░ūŠŲĪ░└▒┐┌Īóå▄┐┌Ī▒Ą─é„Įy(t©»ng)ėĪŽ¾║═Įė╩▄ķTÖæĪŻ

ŲõīŹŻ¼▀@ĘNŠd╚ߥ─┐┌ĖąŻ¼║▄ČÓĖ▀ŲĘ┘|(zh©¼)Ą─├¹ŠŲę▓┐╔ęįū÷ĄĮŻ¼▒╚╚ńĪ░├®╬Õ×oĪ▒ĪŻĄ½╩ŪŻ¼ęįŠd╚ß×ķś╦(bi©Īo)║ׯ¼ėųīó▀@ĘN┐┌Ėą░l(f©Ī)ō]ĄĮśOų┬Ą─Ż¼æ¬(y©®ng)«ö(d©Īng)ī┘ė┌č¾║ė╣╔Ę▌ĪŻ▀@ĘN«a(ch©Żn)ŲĘ▓▀┬įŻ¼×ķ«ö(d©Īng)─Ļč¾║ė╣╔Ę▌Üó│÷ųžć·ŲĄĮ┴╦ų┴ĻP(gu©Īn)ųžę¬Ą─ū„ė├ĪŻ

2008─ĻŻ¼č¾║ė╣╔Ę▌äō(chu©żng)┴óĄ─Ī░Šd╚ßßäįņĘ©Ī▒║═Ī░Šd╚ßą═Ąõą═¾wĪ▒▒╗īæ╚ļć°╝ęś╦(bi©Īo)£╩(zh©│n)Ż¼ĄņČ©┴╦Ī░Šd╚ßą═░ūŠŲĪ▒Ą┌ę╗ŲĘ┼ŲĄ─Ąž╬╗ĪŻč¾║ėę▓│╔×ķ░ūŠŲĮŁ║■ųąŻ¼╩ūéĆęįŲĘŅÉäō(chu©żng)ŲĘ┼ŲĄ─ŠŲŲ¾ĪŻ

░ķļSų°Ī░Šd╚ßą═Ī▒Ą─čą░l(f©Ī)Ż¼č¾║ė╣╔Ę▌į┌«a(ch©Żn)ŲĘŲĘŅÉ║═ŲĘ┼Ųą¹é„╔Žę▓▀Mąą┴╦äō(chu©żng)ą┬ĪŻ▒Š╬─ķ_Ņ^╠ߥĮĄ──ŪŠõĮø(j©®ng)ĄõÅVĖµšZŻ¼Š═üĒūįė┌▀@śėĄ─▒│Š░ĪŻ

2003─Ļ═Ų│÷Ī░╦{(l©ón)╔½Įø(j©®ng)ĄõĪ▒ų«║¾Ż¼č¾║ė╣╔Ę▌į┌«a(ch©Żn)ŲĘĄ³┤·╔Ž▒Ż│ų┴╦ĘĆ(w©¦n)Č©Ą─╣Ø(ji©”)ūÓĪŻ│§Ų┌╩Ūęį║Żų«╦{(l©ón)×ķ║╦ą─å╬ŲĘŻ¼2008─Ļ║¾╠ņų«╦{(l©ón)Įė░¶║Żų«╦{(l©ón)Ż¼│╔×ķĄ┌Č■ļAČ╬ų„═Ų«a(ch©Żn)ŲĘĪŻ2007─ĻĢrŻ¼╠ņų«╦{(l©ón)ĀI╩šāH╝s×ķ║Żų«╦{(l©ón)Ą─ę╗│╔Ż¼Č°ĄĮ┴╦2012─ĻŻ¼ŲõõN╩█╩š╚ļ▀_(d©ó)42ā|Ż¼┼cŪ░š▀ęč╗∙▒Š│ųŲĮĪŻ

į┌┤╦ų«║¾Ż¼č¾║ėĄ─«a(ch©Żn)ŲĘŠžĻć▓╗öÓžSĖ╗Ż¼─┐Ū░ŲõŽ┬įO(sh©©)╚²┤¾ŲĘ┼ŲŻ¼Ęųäe×ķč¾║ėĪóļp£ŽĪó┘FŠŲŻ¼Ė„ŲĘ┼ŲėųĘųäeŽ┬įO(sh©©)╚²ĄĮ╦─éĆŽĄ┴ąĪŻ

į┌Ą═ųąĖ▀Č╦Ęų┼õ╔ŽŻ¼č¾║ėŲņŽ┬Ą─▒ŖČÓå╬ŲĘĖ▓╔w┴╦Ė„éĆār╬╗ĦŻ¼ŲõųąŪ¦į¬ęį╔ŽĄ─Ė▀Č╦ārĖ±Ä¦ėąē¶ų«╦{(l©ón) M9Īóē¶ų«╦{(l©ón)╩ų╣ż░ÓĪó╠KŠŲŅ^┼┼ŠŲĄ╚ĪŻē¶ų«╦{(l©ón)m6+Īóē¶ų«╦{(l©ón)╦«Š¦░µĪóŠd╚ß╠KŠŲĄ╚Ė▓╔w┤╬Ė▀Č╦ārĖ±Ä¦ĪŻ╠ņų«╦{(l©ón)Īó║Żų«╦{(l©ón)ĪóšõīÜĘ╗Ą╚ŲĘ┼ŲĖ▓╔w100į¬ų┴300į¬Ą─ųąČ╦ārĖ±Ä¦ĪŻĄĮ┴╦100į¬ęįŽ┬Ą─Ą═Č╦ār╬╗Ż¼Ųõ▀Ćėąč¾║ė┤¾Ū·ĪóČž╗═┤¾Ū·Īóļp£Ž┤¾ģ^(q©▒)ŽĄ┴ąĄ╚«a(ch©Żn)ŲĘĪŻ

┐╔ęįšfŻ¼č¾║ė╣╔Ę▌╩ŪŠŲŲ¾ųą╔┘ėąĄ─Ą═ųąĖ▀«a(ch©Żn)ŲĘ╚½Ė▓╔wĄ─▀x╩ųĪŻ▀@’@╩Š│÷Ųõ║▄ÅŖĄ─«a(ch©Żn)ŲĘĄ³┤·║═čą░l(f©Ī)─▄┴”ĪŻ▒╚╚ńŻ¼į┌2021─Ļ═Ų│÷ą┬░µ╠ņų«╦{(l©ón)║¾Ż¼▓╗Š├Ū░║Żų«╦{(l©ón)ėųęįą┬├µ┐ū┴┴ŽÓĪŻ

ŲõīŹŻ¼Å─Ū░╩÷č¾║ėčą░l(f©Ī)Ī░Šd╚ßą═Ī▒Ą─▀^│╠┐╔ęį░l(f©Ī)¼F(xi©żn)Ż¼Ųõ«a(ch©Żn)ŲĘų„ę¬╩ŪęįŽ¹┘Mš▀×ķųąą─š╣ķ_ĪŻĄ½╩ŪŻ¼ŽÓ▒╚├®┼_Ą╚īŻ╣źĖ▀Č╦Ą─ŲĘ┼ŲŻ¼╚½├µ│÷ō¶Ą─č¾║ėŻ¼▀ĆąĶę¬──ą®═╗ŲŲ─žŻ┐

02

Ū■Ą└─Ż╩ĮŅl▐D(zhu©Żn)ą═Ż¼└Ž┤¾├®┼_į°š█Ę■

Ī░├®┼_ėąŲĘ┼ŲęńārŻ¼č¾║ėėąŪ■Ą└ęńārĪŻĪ▒▀@ŠõįÆšf├„č¾║ėį┌ßt(y©®)╦ÄŪ■Ą└╔ŽĄ─ę▓Š▀ėąūį╝║Ą─╠ž╔½Ż¼▓óŪęę╗Č╚ū÷Ą├▀Ć▓╗ÕeĪŻ

2016─Ļį┌├®┼_Ą─ĀIõN╣żū„Ģ■╔ŽŻ¼Ģr╚╬├®┼_ČŁ╩┬ķLĄ─└Ņ▒ŻĘ╝Š═į°╠ß│÷Ż¼ę¬Ž“č¾║ėīW(xu©”)┴Ģ(x©¬)Ż¼Č°ŪęĪ░╔Ņ╚ļīW(xu©”)Īóė├ą─īW(xu©”)Ī󚵚²īW(xu©”)Ī▒Ż¼Ī░ę¬īW(xu©”)┴Ģ(x©¬)č¾║ėĄ─Ī«╔Ųė┌Ū¾ą┬Ū¾ūāŪ¾═╗ŲŲĪ»Ą─Š½╦Ķ║═▒Š┘|(zh©¼)Ī▒ĪŻ

─▄ūīĪ░└Ž┤¾Ī▒Ė▀┐┤ę╗č█Ż¼šf├„č¾║ėį┌ĀIõNŪ■Ą└Ą─░l(f©Ī)š╣╔ŽŻ¼ŲõŪ¾ą┬Ū¾ūāĄ──▄┴”┤_īŹ╦ŃĄ├╔Žā×(y©Łu)ąŃĪŻ

2003─ĻęįüĒŻ¼č¾║ė╣╔Ę▌Ą─Ū■Ą└╣▄└Ē─Ż╩ĮĮø(j©®ng)Üv┴╦ČÓ┤╬ūā╗»ĪŻ│§Ų┌Ųõęį┐┌ūėĮčĄ─▒Pųą▒P─Ż╩Į×ķ╗∙ĄA(ch©│)Ż¼═Ų│÷┴╦▒Pųą▒P─Ż╩Į2.0Ż¼╝┤ęįłF┘Å╝┤š■Ė«ŲĘĶb×ķ║╦ą─Ż¼ę└═ąš■Ė«┘Yį┤Ż¼ą╬│╔ĘĆ(w©¦n)Č©Ą─Ų¾╩┬śI(y©©)łF┘ÅĻP(gu©Īn)ŽĄĪŻ

2005─ĻŻ¼č¾║ė╣╔Ę▌Ė∙ō■(j©┤)ą╬ä▌ūā╗»Ż¼╠ß│÷┴╦Ī░4x3Ī▒─Ż╩ĮŻ¼Ė─×ķķ_░l(f©Ī)Ė„ģ^(q©▒)ė“Ą─║╦ą─Ų¾╩┬śI(y©©)å╬╬╗ĦäėĀI╩šį÷ķLŻ¼┤╦║¾ėų╠ß│÷ÅS╔╠Ī░1+1Ī▒╔ŅČ╚ĘųõN─Ż╩ĮĪŻ

ĄĮ┴╦2013─ĻŻ¼į┌ęŲäė╗ź┬ō(li©ón)ŠW(w©Żng)ß╚ŲĄ─ŪķørŽ┬Ż¼č¾║ė╣╔Ę▌ėų╠ß│÷śŗ(g©░u)Į©╚½ĀIõNŠW(w©Żng)Įj(lu©░)Ą╚┤¾öĄ(sh©┤)ō■(j©┤)ĀIõNŽĄĮy(t©»ng)Ż¼ę▓┐╔ęįĘQų«×ķ▒Pųą▒P3.0─Ż╩ĮĪŻ2015─ĻŻ¼Ųõėų╠ß│÷Ī░522Ī▒śOų┬╗»╣ż│╠Ż¼╩╣ŲõĀIõN╣▄└ĒĖ³╝ėŠ½╝Ü(x©¼)╗»║═Ė▀ą¦╗»ĪŻ

ę▓š²╩Ūę“×ķį┌ĀIõNŪ■Ą└╔ŽĄ─ę╗ŽĄ┴ąĪ░š█“vĪ▒Ż¼č¾║ė╣╔Ę▌│╔╣”Č╔▀^┴╦2012─Ļų«║¾Ż¼░ūŠŲąąśI(y©©)Ą──Ūę╗Č╬Ą═╣╚Ų┌ĪŻ╦∙ęįŻ¼į┌2016─ĻŲõ│╔×ķąąśI(y©©)└Ž┤¾īW(xu©”)┴Ģ(x©¬)Ą─░±śėĪŻĄ½╩ŪŻ¼┤╦║¾č¾║ė╣╔Ę▌ģsŽ▌╚ļ┴╦└¦Š│ĪŻ

«ö(d©Īng)ĢrŻ¼ė╔ė┌«a(ch©Żn)ŲĘĮY(ji©”)śŗ(g©░u)└Ž╗»Ż¼Ė▀Č╦░ūŠŲ┼·ār│ų└m(x©┤)Ž┬╗¼Ż¼ĖéŲĘĖéĀÄ╝ėäĪŻ¼č¾║ėĄ─Äņ┤µē║┴”╔Ž╔²ĪŻŲõį°įćłD═©▀^╠ßār║══Ų│÷Ī░Ņ^┼ŲĪ▒ĪóĪ░ŠG╠KĪ▒▀Mąą«a(ch©Żn)ŲĘĮY(ji©”)śŗ(g©░u)š{(di©żo)š¹Ż¼Ą½╩šą¦▓╗┤¾ĪŻ

╦∙ęįŻ¼2019 ─Ļč¾║ė╣╔Ę▌ėųķ_╩╝▀Mąą▐D(zhu©Żn)ą═Ż¼═Ų│÷Ī░ę╗╔╠×ķų„Ż¼ČÓ╔╠┼õĘQĪ▒Ą─╚½ą┬─Ż╩ĮĪŻ

╦∙ų^Ī░ę╗╔╠×ķų„Ī▒Ż¼╝┤ę╗éĆ╩ął÷▒žĒÜėąę╗éĆų„╔╠Ż¼▒ŻšŽ╣½╦Š«a(ch©Żn)ŲĘį┌«ö(d©Īng)?sh©┤)ž╩ął÷Ą─ų„ī?d©Żo)Ąž╬╗Ż╗Ī░ČÓ╔╠▌oų·Ī▒Ż¼╝┤ČÓéĆā×(y©Łu)┘|(zh©¼)Ą─łF┘Å╔╠║═╠ž╩ŌŪ■Ą└╔╠Ż¼ų„╔╠┐┐ęÄ(gu©®)─Żė»└¹Ż¼ČÓ╔╠┐┐Ė▀├½└¹ą┬ŲĘė»└¹ĪŻ

į┌▀@ĘN─Ż╩ĮŽ┬Ż¼║╦ą─Įø(j©®ng)õN╔╠Ą─Ąž╬╗┐╔ęįĄ├ĄĮ╠ß╔²Ż¼Ųõę¬│ąō·(d©Īn)╩ął÷▀\ĀI╝░ŠSūož¤(z©”)╚╬Ż¼Ą½Ū■Ą└└¹ØÖį÷ČÓĪŻ▀@ĘN─Ż╩Įš{(di©żo)š¹Ž┬Ż¼2019 ─Ļų┴ 2020 ─ĻŻ¼č¾║ė╩Īā╚(n©©i)Įø(j©®ng)õN╔╠ė╔3302 ╝ę£p╔┘ų┴3116 ╝ęŻ¼╩Ī═ŌĮø(j©®ng)õN╔╠ė╔ 6846 ╝ę£p╔┘ų┴ 5935 ╝ęŻ¼║Žėŗ£p╔┘│¼▀^ę╗Ū¦╝ęĪŻ

ļm╚╗ī”Ū■Ą└Ą─Ī░┤¾äėĖ╔ĖĻĪ▒Ż¼ūīč¾║ėį┌▀^╚źÄū─ĻĄ─śI(y©©)┐ā▓╗▒M╚╦ęŌĪŻ2022─Ļų«Ū░Ą─Äū─ĻŻ¼ā¶└¹ØÖį÷ķLÄū║§═Ż£■▓╗Ū░ĪŻĄ½╩ŪŻ¼ļSų°Ū■Ą└▐D(zhu©Żn)ą═Ą─ų▓Į═Ļ│╔Ż¼Ųõ│╔ą¦ķ_╩╝’@¼F(xi©żn)ĪŻ

▀M╚ļ2022─Ļų«║¾Ż¼ę╗╝Šł¾Īó░ļ─Ļł¾ęį╝░äé░l(f©Ī)▓╝Ą─╚²╝ŠČ╚śI(y©©)┐āŅA(y©┤)ł¾Ż¼č¾║ė╣╔Ę▌Ą─ĀI╩š║═ā¶└¹ØÖį÷ķLŠ∙│¼▀^20%ĪŻ▀@ĘNŠ░Ž¾Ż¼▀Ć╩Ū╚²─ĻČÓüĒ╩ū┤╬│÷¼F(xi©żn)ĪŻ

─Ū├┤Ż¼╩Ū▓╗╩Ūšfč¾║ė╣╔Ę▌ķ_╩╝ū▀│÷Ą═╣╚Ż¼ęčĮø(j©®ng)ėą─▄┴”║┤ąl(w©©i)ūį╝║ąąśI(y©©)└Ž╚²Ą─Ąž╬╗┴╦─žŻ┐▀@▀Ć▓╗ę╗Č©ĪŻ

03

░ūŠŲ└Ž╚²ĀÄŖZæ(zh©żn)Ż¼▀M╚ļĻP(gu©Īn)µIĢr┐╠

Ī░ĶF┤“Ą─├®╬ÕŻ¼┴„╦«Ą─└Ž╚²Ī▒Ż¼─┐Ū░░ūŠŲąąśI(y©©)Ą┌╚²├¹Ą─ĀÄŖZæ(zh©żn)Ż¼ęčĮø(j©®ng)▀M╚ļĻP(gu©Īn)µIĢr┐╠Ż¼ų„ꬥ─ĖéĀÄī”╩ų×ķ¼F(xi©żn)╚╬└Ž╚²č¾║ė┼cūĘ┌sš▀╔Į╬„Ę┌ŠŲĪŻ

╔Į╬„Ę┌ŠŲĄ─┐┌╠¢╩ŪĪ░Ę┌ŠŲÅ═(f©┤)┼dĪ▒Ż¼ę▓Š═╩Ūųž¼F(xi©żn)╔ŽéĆ╩└╝o(j©¼)Ī░Ę┌└Ž┤¾Ī▒Ą─▌x╗═ ĪŻ▓╗▀^Ż¼─┐Ū░üĒ┐┤Ż¼Žļę¬öDĄ¶├®┼_║═╬Õ╝Zę║Ż¼╦Ų║§▀^ė┌└ĒŽļ╗»Ż¼─├Ž┬Ą┌╚²├¹▀ĆŽÓī”¼F(xi©żn)īŹĪŻ

Š═į┌č¾║ė╣½▓╝Ū░╚²╝ŠČ╚Įø(j©®ng)ĀIĀŅørŪ░ę╗╠ņŻ¼╔Į╬„Ę┌ŠŲōīŽ╚░l(f©Ī)▓╝┴╦ŅÉ╦ŲĄ─╣½ĖµŻ¼Įø(j©®ng)Ųõ│§▓Į║╦╦ŃŻ¼Į±─ĻŪ░╚²╝ŠČ╚╔Į╬„Ę┌ŠŲŅA(y©┤)ėŗīŹ¼F(xi©żn)┐éĀI╩š221ā|į¬ū¾ėęŻ¼═¼▒╚į÷ķL28%ū¾ėęŻ╗ŅA(y©┤)ėŗīŹ¼F(xi©żn)ā¶└¹ØÖ70ā|į¬ū¾ėęŻ¼═¼▒╚į÷ķL42%ū¾ėęĪŻ

├µī”▀@éĆ▒Ē¼F(xi©żn)Ż¼č¾║ė╣╔Ę▌┐╔ęįŽ╚╦╔ę╗┐┌Ż¼ę“×ķį┌┐éĀI╩š║═ā¶└¹ØÖĘĮ├µŻ¼╔Į╬„Ę┌ŠŲ▀Ć╬╗Šė╔Ē║¾ĪŻĄ½╩ŪŻ¼č¾║ėĄ─╔±Įø(j©®ng)æ¬(y©®ng)įō╚į╚╗╩ŪŠo┐ćĄ─Ż¼ę“×ķ╔Į╬„Ę┌ŠŲĄ─į÷ķL╦┘Č╚īŹį┌╩Ū┐ņĪŻ

░┤šš─┐Ū░ļpĘĮĄ─į÷╦┘Ż¼├„─Ļč¾║ėĢ■▓╗Ģ■▒╗Ę┌ŠŲĘ┤│¼Ż¼šµĄ─▓╗║├šfĪŻČ°į┌┘Y▒Š╩ął÷Ą─╠ņŲĮ╔ŽŻ¼Įžų┴10į┬14╚šŻ¼╔Į╬„Ę┌ŠŲĮ³3400ā|į¬Ą─╩ąųĄŻ¼ęčĮø(j©®ng)│¼įĮč¾║ė╣╔Ę▌1000ČÓā|ĪŻČ°į┌░ūŠŲŪ░╬ÕųąŻ¼č¾║ėĄ─╩ąųĄę▓╩ŪūŅĄ═Ą──ŪéĆŻ¼▒╚×oų▌└ŽĮčę▓Ą═┴╦Į³Ū¦ā|ĪŻ

╦∙ęįŻ¼č¾║ė╣╔Ę▌Ą─Ī░╬ŻÖCĖąĪ▒▓╗┐╔ų^▓╗┤¾ĪŻĪ░░ūŠŲ└Ž╚²Ī▒Ą─├¹Ņ^ļm╚╗ø]─Ū├┤ųžę¬Ż¼Ą½Ųõ▒│║¾╦∙Ę┤æ¬(y©®ng)Ą─Ż¼╩Ū╩ął÷ĖéĀÄīŹ┴”Ą─┤╦Ž¹▒╦ķLŻ¼ģs╩Ūč¾║ė▓╗Ą├▓╗į┌ęŌĄ─¢|╬„ĪŻ

┴Ņč¾║ėśĘė^Ą─ĄžĘĮį┌ė┌Ż¼į┌Įø(j©®ng)Üv▀^╚²─ĻŻ©2019─Ļų┴2021─ĻŻ®Ą─śI(y©©)┐āĄ═├įų«║¾Ż¼Į±─Ļč¾║ėĄ─▒Ē¼F(xi©żn)ĮKė┌ķ_╩╝ūī╩ął÷┐┤ĄĮ┴╦ę╗ŠĆ╩’╣ŌĪŻ

ī”┤╦Ż¼ŲĮ░▓ūC╚»į┌ūŅą┬Ą─čął¾ųąųĖ│÷Ż¼č¾║ė╣╔Ę▌Įø(j©®ng)▀^2019─Ļų┴Į±▀MąąĖ─Ė’š{(di©żo)š¹║¾Ż¼─┐Ū░ęįē¶6+×ķų„ī¦(d©Żo)Ą─ē¶ŽĄ┴ą«a(ch©Żn)ŲĘį┌╩Īā╚(n©©i)ęč╗∙▒Š═Ļ│╔Ė³ą┬Ą³┤·Ż¼ārĖ±┌ģĘĆ(w©¦n)Ż¼ē¶3╦«Š¦░µĪó╠ņų«╦{(l©ón)╔²╝ē░µĪó║Żų«╦{(l©ón)╔²╝ē░µŠoļSŲõ║¾Ż¼║¾Ų┌ėą═¹į┌╩Ī═Ō╩ął÷īŹ¼F(xi©żn)╔²╝ēĘ┼┴┐ĪŻČ°į┌2021─Ļ╣▄└ĒłFĻĀĖ³ą┬║¾Ż¼åT╣ż│ų╣╔ėŗäØ┬õĄžŻ¼╣½╦Šš¹¾w╗Ņ┴”╠ß╔²ĪŻ╦∙ęįŻ¼Ųõ┐┤║├č¾║ė║¾Ų┌Ė─Ė’│╔ą¦╝░śI(y©©)┐ā▒Ē¼F(xi©żn)ĪŻ

Å─žöł¾üĒ┐┤Ż¼č¾║ė╣╔Ę▌į┌«a(ch©Żn)ŲĘĪóŪ■Ą└Ą╚║╦ą─ę¬╦žĄ─š{(di©żo)š¹Ż¼┤_īŹ╚ĪĄ├┴╦ę╗Č©Ą─│╔ą¦ĪŻ╚ń╣¹╬ęéā╗žŅÖč¾║ė▀^╚ź20─ĻĄ─Üv╩ĘŻ¼Ųõ«a(ch©Żn)ŲĘĄ³┤·ĪóŪ■Ą└ĀIõNūāĖ’Ą╚Ż¼ķLŲ┌╠Äė┌▓╗öÓĄ─ūāĖ’ų«ųąŻ¼ĘQĄ├╔Ž╩Ūę╗╬╗Ī░╔Ųūāš▀Ī▒ĪŻ

▀@ĘN▓╗öÓŪ¾ą┬Ū¾ūāŪ¾═╗ŲŲĄ─ĀŅæB(t©żi)Ż¼╩Ū«ö(d©Īng)─Ļ▒╗├®┼_Ą╚═¼ąąĘQĄ└Ą─ĄžĘĮŻ¼ę▓╩Ūč¾║ėį┌ĖéĀÄ╝ż┴ęĄ─░ūŠŲąąśI(y©©)┴óūŃĄ─Ī░┐┤╝ę▒ŠŅI(l©½ng)Ī▒ĪŻ

╦Ų║§Ż¼č¾║ė╣╔Ę▌ęčĮø(j©®ng)šę╗ž┴╦▀@ĘNĀŅæB(t©żi)ĪŻĄ½╩ŪŻ¼▀@ĘNĀŅæB(t©żi)ę¬║├║├▒Ż│ųŻ¼ęčĮø(j©®ng)╚▌▓╗Ą├į┘Ą¶µ£ūėĪŻę“×ķŻ¼Ę┌ŠŲūĘĄ├╠½├═┴╦ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį