“vėŹ▀Ć╩Ū─ŪéĆ“vėŹ

01

║▄╔┘┐┤ĄĮę╗╝ęŲ¾śI(y©©)░l(f©Ī)▓╝žöł¾Ģ■╩▄ĄĮ╚ń┤╦┤¾Ą─ĻP(gu©Īn)ūóĪŻ

8į┬17╚š═ĒķgŻ¼“vėŹ┐ž╣╔░l(f©Ī)▓╝┴╦2022─ĻĄ┌Č■╝ŠČ╚Ą─žöäš(w©┤)ł¾ĖµŻ¼į┌╣Pš▀┼¾ėč╚”Ż¼Ė„éĆ├Į¾wĄ─Ņ^Ślā╚(n©©i)╚▌õü╠ņ╔wĄž┤¾Č╝╩ŪĻP(gu©Īn)ė┌“vėŹ┐ž╣╔įō╝ŠČ╚žöäš(w©┤)ł¾ĖµĄ─Ž¹ŽóĪŻ

ų«╦∙ęį╩▄ĄĮ╚ń┤╦ČÓĄ─ĻP(gu©Īn)ūóŻ¼╣Pš▀šJ(r©©n)×ķų„ę¬ėąā╔ĘĮ├µĄ─įŁę“ĪŻę╗ĘĮ├µ╩Ūš¹éĆųąć°Ų¾śI(y©©)Įńį┌2022─ĻĄ┌Č■╝ŠČ╚Č╝Įø(j©®ng)ĀIæKĄŁŻ¼Č°“vėŹ┐ž╣╔ū„×ķųąć°ūŅŠ▀ė░Ēæ┴”Īó╗∙▒Š▒PūŅĘĆ(w©¦n)╣╠Ą─Ų¾śI(y©©)Ż¼╣½▒ŖČ╝ŽŻ═¹Å─“vėŹ┐ž╣╔╔Ē╔Ž┐┤ĄĮę╗ą®║├Ą─█EŽ¾Ż╗┴Ē═Ōę╗ĘĮ├µŻ¼“vėŹ┐ž╣╔į┌ūŅĮ³░ļ─ĻČÓĄ─Ģrķg└’╣╔ārĄ°Ą°▓╗ą▌Ż¼║▄ČÓ═Č┘Yš▀Č╝ŽŻ═¹┐┤ĄĮ“vėŹ┐ž╣╔─▄ē“╚ĪĄ├║├Ą─śI(y©©)┐āŻ¼ęį┤╦üĒī”ø_┘Y▒Š╩ął÷Ą─Ņjä▌ĪŻ

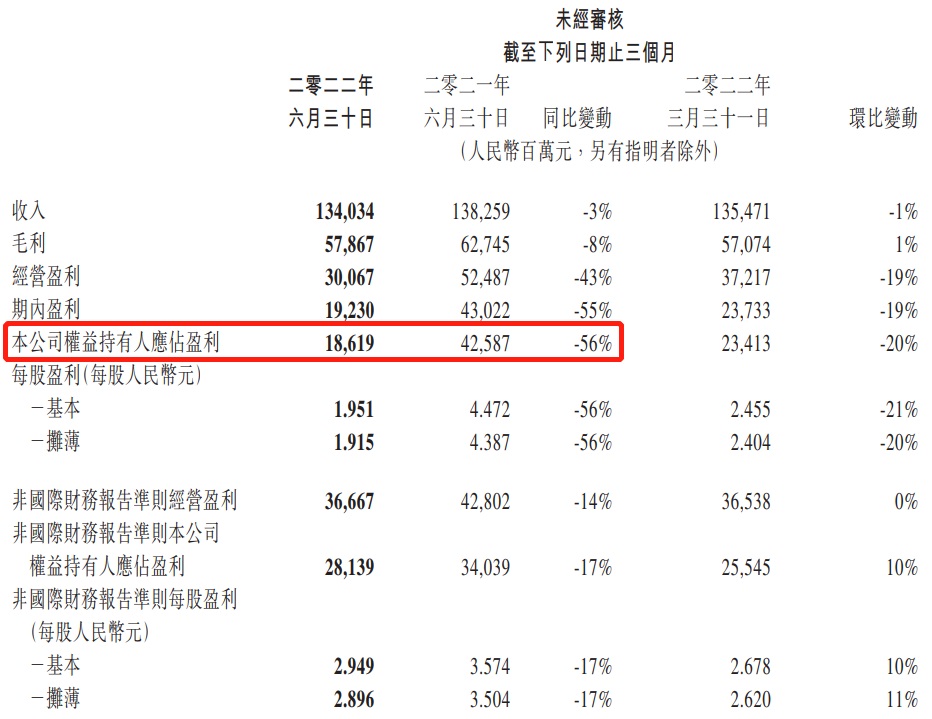

▓╗▀^Ż¼“vėŹ┐ž╣╔Ą─▀@Ę▌žöł¾▓╗āHø]ėąūī╣½▒Ŗ╚ńįĖŻ¼ŽÓĘ┤ūī║▄ČÓ╚╦ĖąĄĮĖ³×ķ▒»ė^ĪŻę“×ķŲõųąėąę╗éĆĻP(gu©Īn)µIöĄ(sh©┤)ō■(j©┤)ūŅ×ķį·č█Ż¼╝┤“vėŹ┐ž╣╔į┌2022─ĻĄ┌Č■╝ŠČ╚Üwī┘╣╔¢|Ą─ā¶└¹ØÖų╗ėą186.19ā|į¬Ż¼ŽÓ▒╚╚ź─Ļ═¼Ų┌┤¾Ą°56%Ż¼ī”ė┌ø]ėąįö╝Ü(x©¼)ķåūx“vėŹžöł¾Ą─╚╦üĒšfŻ¼56%Ą─Ą°Ę∙┤_īŹśO×ķ±ö╚╦ĪŻ

02

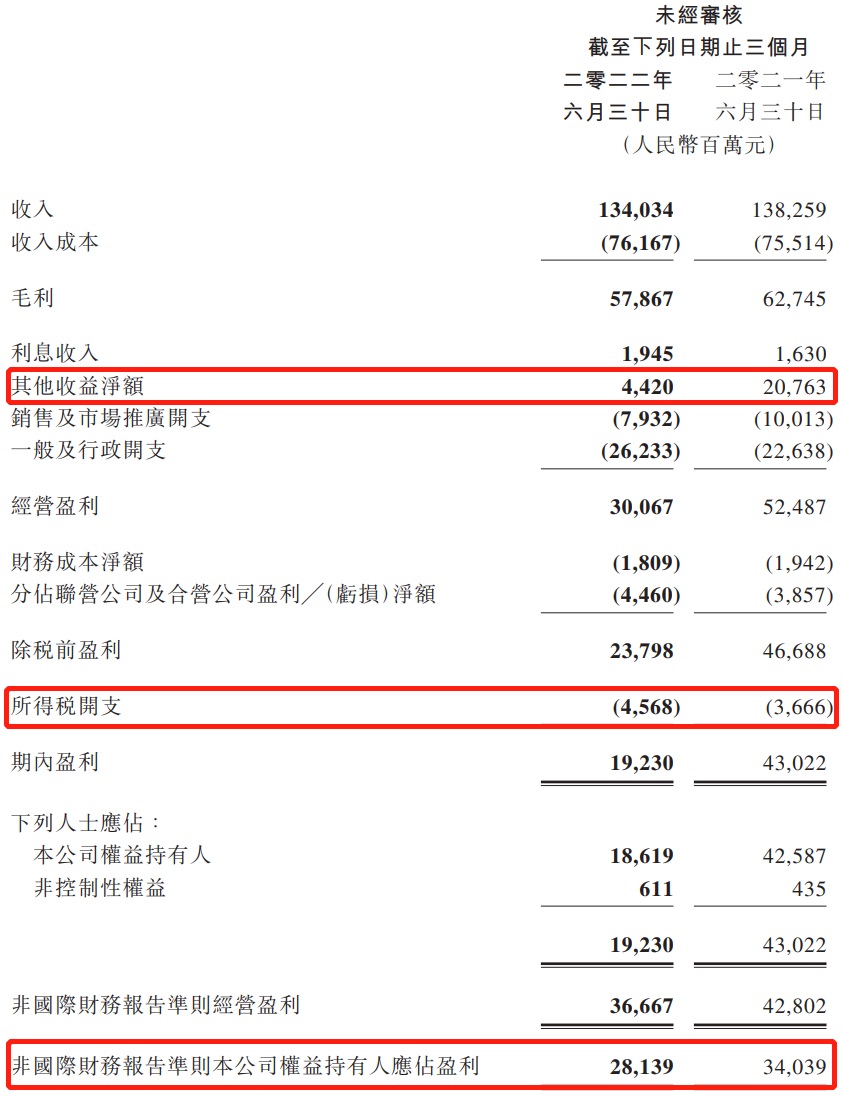

▓╗▀^╣Pš▀į┌ķåūxėąĻP(gu©Īn)“vėŹžöł¾Ą─ą┼ŽóĢrŻ¼ūóęŌĄĮŲõį┌Ą┌Č■╝ŠČ╚Ą─ĀI╩š×ķ1340.34ā|į¬Ż¼═¼▒╚╚ź─ĻŽ┬Ą°ų╗ėą3%Ż╗├½└¹×ķ578.67ā|į¬Ż¼═¼▒╚╚ź─ĻŽ┬Ą°ų╗ėą8%Ż¼┴Ē═Ō“vėŹ┐ž╣╔į┌Č■╝ŠČ╚ł╠(zh©¬)ąą┴╦▌^┤¾┴”Č╚Ą─│╔▒Š┐žųŲ┼c┘Mė├╣Ø(ji©”)╝sėŗäØŻ¼░┤š²│Ż▀ē▌ŗŲõā¶└¹ØÖ┤¾Ą°56%▓ó▓╗║Ž║§Ūķ└ĒŻ¼ė┌╩Ū╣Pš▀Ž┬▌d▓óįö╝Ü(x©¼)ķåūx┴╦“vėŹ┐ž╣╔═Ļš¹Ą─žöäš(w©┤)ł¾ĖµĪŻ

į┌čąūx═Ļš¹░µĄ─žöäš(w©┤)ł¾ĖµĢrŻ¼╣Pš▀░l(f©Ī)¼F(xi©żn)“vėŹ┐ž╣╔į┌Č■╝ŠČ╚Ą─šµīŹśI(y©©)┐ā▀h(yu©Żn)ø]ėą▒Ē├µ┐┤ĄĮĄ──ŪśėįŃĖŌŻ¼Ųõųąėąā╔éĆųžę¬öĄ(sh©┤)ō■(j©┤)▒╗═ŌĮń┤¾┤¾║÷ęĢĪŻ

Ą┌ę╗éĆ╩ŪŲõ╦¹╩šęµā¶Ņ~ĪŻžöł¾’@╩ŠŻ¼“vėŹ┐ž╣╔2022─ĻĄ┌Č■╝ŠČ╚Ą─Ųõ╦¹╩šęµā¶Ņ~╩Ū44.2ā|į¬Ż¼Č°į┌2021─ĻĄ┌Č■╝ŠČ╚╩Ū207.63ā|į¬Ż¼Č■š▀ŽÓ▓ŅĖ▀▀_(d©ó)163.43ā|į¬Ż¼▀@Š═ī¦(d©Żo)ų┬┴╦į┌ūŅĮKė»└¹öĄ(sh©┤)ō■(j©┤)╔ŽĄ─Š▐┤¾▓ŅŠÓĪŻČ°įōöĄ(sh©┤)ō■(j©┤)▓╗šµīŹ¾w¼F(xi©żn)Ų¾śI(y©©)Ą─īŹļHĮø(j©®ng)ĀIĀŅørŻ¼Ųõī┘ė┌ĘŪć°ļHžöäš(w©┤)ł¾Ėµ£╩(zh©│n)ätš{(di©żo)š¹ĒŚ─┐Ż¼ų„ę¬ųĖŲ¾śI(y©©)╠Äų├═Č┘Y╣½╦ŠĄ─═Č┘Y╩šęµęį╝░ī”═Č┘Y╣½╦ŠĄ─£pųĄō▄éõĪŻ

Ą┌Č■éĆ╩Ū╦∙Ą├ČÉ┘Mė├ĪŻžöł¾’@╩ŠŻ¼“vėŹ┐ž╣╔į┌2022─ĻĄ┌Č■╝ŠČ╚ĀIśI(y©©)└¹ØÖėą╦∙Ž┬╗¼Ą─ŪķørŽ┬Ż¼╦∙Ą├ČÉķ_ų¦ģsŽÓ▒╚╚ź─Ļ═¼Ų┌Ą─36.66ā|į¬Ż¼į÷ķL9.02ā|į¬ų┴45.68ā|į¬ĪŻžöł¾ųąĮŌßīšfŻ¼▀@ų„ę¬╩Ūė╔ė┌Ī░╚ź─Ļ┼cę╗╝ę═Č┘Y╣½╦ŠŽÓĻP(gu©Īn)Ą─ę╗┤╬ąį▀fčėČÉĒŚš{(di©żo)š¹ī¦(d©Żo)ų┬Ą─Ą═╗∙öĄ(sh©┤)ą¦æ¬(y©®ng)Ż¼ęį╝░▒Š╝ŠČ╚ŅA(y©┤)╠ß╦∙Ą├ČÉĄ─ō▄éõĪ▒ĪŻ

╔Ž╩÷ā╔éĆ┼cŲ¾śI(y©©)šµīŹĮø(j©®ng)ĀI¤oĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)įņ│╔ī”ė»└¹Ą─ė░Ēæ║Žėŗ172.45ā|į¬Ż¼Æüķ_╔Ž╩÷ā╔éĆę“╦žė░ĒæŻ¼“vėŹ┐ž╣╔į┌2022─ĻĄ┌Č■╝ŠČ╚Ą─īŹļHė»└¹▒Ē¼F(xi©żn)ę¬║├║▄ČÓĪŻĖ∙ō■(j©┤)ĘŪć°ļHžöäš(w©┤)ł¾Ėµ£╩(zh©│n)ätŻ¼“vėŹ┐ž╣╔į┌įō╝ŠČ╚Üwī┘═Č┘Yš▀Ą─šµīŹā¶└¹ØÖ×ķ281.39ā|į¬Ż¼═¼▒╚Ž┬Ą°ų╗ėą17%ĪŻī”ė┌┼cųąć°Įø(j©®ng)Ø·(j©¼)┤¾▒PŽóŽóŽÓĻP(gu©Īn)Ą─│¼┤¾ą═Ų¾śI(y©©)üĒšfŻ¼“vėŹ┐ž╣╔į┌╩▄ę▀Ūķć└(y©ón)ųžė░ĒæĄ─Ą┌Č■╝ŠČ╚─▄╚ĪĄ├▀@śėĄ─śI(y©©)┐āŻ¼ęčĮø(j©®ng)īŹī┘▓╗ęūĪŻ

┴Ē═ŌųĄĄ├ę╗╠ߥ─╩ŪŻ¼“vėŹ┐ž╣╔į┌čą░l(f©Ī)ŅI(l©½ng)ė“ę└┼f▒Ż│ųų°Ė▀═Č╚ļŻ¼Č■╝ŠČ╚čą░l(f©Ī)═Č╚ļĖ▀▀_(d©ó)150.1ā|į¬Ż¼═¼▒╚į÷ķL17%ĪŻčą░l(f©Ī)═Č╚ļļm╚╗└ŁĄ═┴╦“vėŹ┐ž╣╔į┌2╝ŠČ╚Ą─ė»└¹▒Ē¼F(xi©żn)Ż¼Ą½╦³į┌ķLŲ┌Ģ■▐D(zhu©Żn)╗»×ķŲ¾śI(y©©)Ą─║╦ą─╝╝ąg(sh©┤)┼c║╦ą──▄┴”Ż¼ūŅĮKāČ¼F(xi©żn)×ķśI(y©©)┐āĪŻ

03

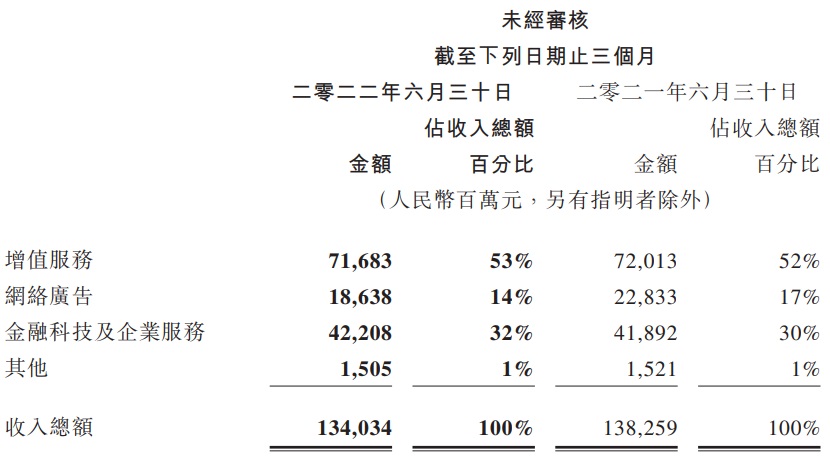

╚ń╣¹╬ęéāį┘ūą╝Ü(x©¼)▓ĮŌ“vėŹ┐ž╣╔Ė„éĆ╩š╚ļĘų▓┐Ą─▒Ē¼F(xi©żn)Ż¼Ģ■░l(f©Ī)¼F(xi©żn)Ųõ▒╚š¹¾wśI(y©©)┐ā’@╩ŠĄ─Ė³×ķśĘė^ĪŻ─┐Ū░Ż¼“vėŹ┐ž╣╔Å─╩š╚ļśŗ(g©░u)│╔╔Žų„ę¬Ęų×ķį÷ųĄĘ■äš(w©┤)ĪóŠW(w©Żng)Įj(lu©░)ÅVĖµĪóĮ╚┌┐Ų╝╝╝░Ų¾śI(y©©)Ę■äš(w©┤)╚²▓┐ĘųĪŻ

2022─ĻĄ┌Č■╝ŠČ╚Ż¼“vėŹ┐ž╣╔į┌į÷ųĄĘ■äš(w©┤)▓┐Ęų╩š╚ļ×ķ716.83ā|į¬Ż¼┼c╚ź─Ļ═¼Ų┌Ą─720.13ā|į¬ĮėĮ³ĪŻį÷ųĄĘ■äš(w©┤)▓┐ĘųėųĘų×ķŠW(w©Żng)Įj(lu©░)ė╬æ“┼c╔ńĮ╗ŠW(w©Żng)Įj(lu©░)ā╔éĆ▓┐ĘųŻ¼Ųõųą▒Š═┴ŠW(w©Żng)Įj(lu©░)ė╬æ“Īóć°ļHŠW(w©Żng)Įj(lu©░)ė╬æ“ĀI╩šŠ∙ų╗ėą1%Ą─╬óĘ∙Ž┬╗¼Ż¼Ęųäe×ķ318ā|į¬Īó107ā|į¬ĪŻ╔ńĮ╗ŠW(w©Żng)Įj(lu©░)▓┐Ęųų„ę¬ųĖęĢŅl╠¢ų▒▓źĘ■äš(w©┤)╝░“vėŹęĢŅlĪóQQ궜ʥ╚öĄ(sh©┤)ūųā╚(n©©i)╚▌ėåķåŻ¼ŲõĀI╩š▒Ż│ų┴╦1%Ą─═¼▒╚į÷ķLŻ¼ų┴292ā|į¬ĪŻ

Į╚┌┐Ų╝╝╝░Ų¾śI(y©©)Ę■äš(w©┤)▓┐Ęų═¼▒╚į÷ķL1%ų┴422.08ā|į¬ĪŻŲõųąŻ¼ęįįŲėŗ╦Ń×ķ║╦ą─Ą─Ų¾śI(y©©)Ę■äš(w©┤)╩š╚ļ═¼▒╚┬įėąŽ┬ĮĄŻ¼▀@ų„ę¬į┤ė┌“vėŹCSIGŻ©įŲ┼cųŪ╗█«a(ch©Żn)śI(y©©)╩┬śI(y©©)╚║Ż®ł╠(zh©¬)ąąĄ─┐s£p╠ØōpĒŚ─┐Ą─śI(y©©)äš(w©┤)▓▀┬įĪŻČ°Į╚┌┐Ų╝╝▓┐Ęųį┌Č■╝ŠČ╚ę“ę▀Ūķė░ĒæęųųŲ┴╦╔╠śI(y©©)ų¦ĖČ╗ŅäėĄ─ŪķørŽ┬Ż¼ę└╚╗▒Ż│ų┴╦į÷ķLĪŻ

į┌╚²┤¾▓┐ĘųĄ─╩š╚ļśŗ(g©░u)│╔ųąŻ¼šµš²ī¦(d©Żo)ų┬“vėŹ┐ž╣╔š¹¾wĀI╩šŽ┬ĮĄ3%Ą─šTę“ŲõīŹ╩ŪŠW(w©Żng)Įj(lu©░)ÅVĖµśI(y©©)äš(w©┤)ĪŻžöł¾’@╩ŠŻ¼įō╝ŠČ╚“vėŹ┐ž╣╔ŠW(w©Żng)Įj(lu©░)ÅVĖµśI(y©©)äš(w©┤)╩š╚ļ═¼▒╚Ž┬ĮĄ18%ų┴186.38ā|į¬ĪŻ

▓╗▀^ŠW(w©Żng)Įj(lu©░)ÅVĖµ╩š╚ļŽ┬╗¼▓óĘŪ┤·▒Ē“vėŹį┌įōśI(y©©)äš(w©┤)ŅI(l©½ng)ė“ĖéĀÄ┴”Ą─Ž┬╗¼Ż¼Č°╩Ūį┤ė┌ę▀Ūķė░Ēæ┼cĮø(j©®ng)Ø·(j©¼)╦ź═╦Ż¼ī¦(d©Żo)ų┬ųąć°Ė„éĆ«a(ch©Żn)śI(y©©)ŅI(l©½ng)ė“Ą─ÅVĖµąĶŪ¾┤¾Ę∙Ž┬╗¼ĪŻ└²╚ńć°ā╚(n©©i)ūŅ┤¾Ą─ļŖ╠▌ÅVĖµŲ¾śI(y©©)Ęų▒Ŗé„├ĮŻ¼Ųõ2022─ĻĄ┌Č■╝ŠČ╚ų„ĀI╩š╚ļ19.13ā|į¬Ż¼═¼▒╚Ž┬ĮĄ48.76%Ż╗Üw─Ėā¶└¹ØÖ4.75ā|į¬Ż¼═¼▒╚Ž┬ĮĄ69.02%Ż╗┐█ĘŪā¶└¹ØÖ2.68ā|į¬Ż¼═¼▒╚Ž┬ĮĄ80.47%ĪŻć°ā╚(n©©i)ūįųŲŠ½ŲĘā╚(n©©i)╚▌ūŅÅŖ(qi©óng)ä▌Ą─į┌ŠĆęĢŅlŲ¾śI(y©©)├ó╣¹│¼├ĮŻ¼2022─Ļ╔Ž░ļ─Ļš¹¾wĀI╩š67.14ā|į¬Ż¼═¼▒╚Ž┬ĮĄ14.50%Ż╗Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ11.91ā|į¬Ż¼═¼▒╚Ž┬ĮĄ17.95%Ż╗Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─┐█│²ĘŪĮø(j©®ng)│Żąįōp굥─ā¶└¹ØÖ10.95ā|į¬Ż¼═¼▒╚Ž┬ĮĄ23.93%ĪŻ

Å─╔Ž╩÷╚²┤¾▓┐ĘųĄ─╩š╚ļśŗ(g©░u)│╔ųąŻ¼╬ęéā─▄┐┤ĄĮ“vėŹ┐ž╣╔Ą─į÷ųĄĘ■äš(w©┤)ĪóĮ╚┌┐Ų╝╝╝░Ų¾śI(y©©)Ę■äš(w©┤)ŅI(l©½ng)ė“į┌Č■╝ŠČ╚▒Ē¼F(xi©żn)ę└╚╗łį═”Ż¼Č°öĄ(sh©┤)ō■(j©┤)▒Ē¼F(xi©żn)▌^▓ŅĄ─ŠW(w©Żng)Įj(lu©░)ÅVĖµśI(y©©)äš(w©┤)ŽÓ▌^Ųõ╦¹ā×(y©Łu)ąŃ═¼ąąę▓▓óø]ėąĄ¶ĻĀŻ¼ŽÓĘ┤ėąų°Ė³┤¾Ą─ęÄ(gu©®)─Ż┼cĖ³ÅŖ(qi©óng)Ą─ĒgąįĪŻ▓óŪę▀M(j©¼n)╚ļĄĮę▀Ūķ║├▐D(zhu©Żn)Ą─6į┬Ę▌Ż¼“vėŹ┐ž╣╔Ą─ČÓĒŚśI(y©©)äš(w©┤)öĄ(sh©┤)ō■(j©┤)Č╝ėą├„’@Ė─╔ŲĪŻ

04

į┌Ū░╬─Ż¼╬ęéāÅ─╩š╚ļśŗ(g©░u)│╔Ą─ŠSČ╚▓ĮŌ┴╦“vėŹ┐ž╣╔Ė„éĆ╩š╚ļĘų▓┐Ą─▒Ē¼F(xi©żn)Ż¼Ą½ė╔ė┌╩š╚ļśŗ(g©░u)│╔┼cśI(y©©)äš(w©┤)śŗ(g©░u)│╔▓ó▓╗ę╗ę╗ī”æ¬(y©®ng)Ż¼Ģ■ī¦(d©Żo)ų┬ūxš▀ī”“vėŹĄ─śI(y©©)äš(w©┤)└ĒĮŌ▀Ć╩Ū┤µį┌ę╗Č©ļyČ╚ĪŻūŅ║¾Ż¼╬ęéāÅ─Š▀¾wĄ─śI(y©©)äš(w©┤)üĒĘų╬÷ę╗Ž┬“vėŹ┐ž╣╔Ą─šµīŹśI(y©©)äš(w©┤)ŪķørĪŻ

ļm╚╗“vėŹ┐ž╣╔«ö(d©Īng)Ū░ōĒėą▒ŖČÓĄ─śI(y©©)äš(w©┤)å╬į¬┼c«a(ch©Żn)ŲĘŠĆŻ¼Ą½╚ń╣¹▀M(j©¼n)ąąę╗Ž┬Üw┐éŻ¼╣Pš▀šJ(r©©n)×ķ┤¾ų┬┐╔ęįĘų×ķ╦─Ślų„ŠĆĪŻ

Ą┌ę╗Ślų„ŠĆ╩Ūęį“vėŹė╬æ“Īó“vėŹęĢŅlĪó“vėŹę¶śĘ┼cķå╬─╝»łF(tu©ón)×ķų„¾wĄ─Š½ŲĘā╚(n©©i)╚▌ŠĆŻ¼Ųõ╔╠śI(y©©)─Ż╩Įų„ę¬ęįā╚(n©©i)╚▌ĖČ┘M×ķų„Ż¼“vėŹīóŲõĘQų«×ķį÷ųĄĘ■äš(w©┤)ĪŻ

į┌įō▓┐ĘųŻ¼“vėŹ┐ž╣╔ęčĮø(j©®ng)į┌ć°ā╚(n©©i)š╝ō■(j©┤)┴╦Į^ī”Ą─ŅI(l©½ng)Ž╚ā×(y©Łu)ä▌Ż¼Ųõ║▄ļyį┘īŹ¼F(xi©żn)┤¾ęÄ(gu©®)─ŻĄ─╩š╚ļį÷ķLŻ¼Ą½ę▓Į^▓╗Ģ■│÷¼F(xi©żn)śI(y©©)┐āĄ─┤¾Ę∙Ž┬╗¼ĪŻ└²╚ń“vėŹė╬æ“ŲņŽ┬Ą─ĪČ═§š▀śsę½ĪĘ┼cĪČ║═ŲĮŠ½ėóĪĘ×ķ╚½ąąśI(y©©)┐é╩╣ė├ĢrķLūŅĖ▀Ą─ā╔┐Ņė╬æ“Ż╗“vėŹęĢŅlĖČ┘MĢ■åTöĄ(sh©┤)1.22ā|Ż¼“vėŹę¶śĘĖČ┘MĢ■åTöĄ(sh©┤)8300╚fŻ¼Š∙×ķąąśI(y©©)ūŅĖ▀ĪŻ

▓óŪęļSų°“vėŹė╬æ“Ą─ć°ļH╗»Īó“vėŹęĢŅlĄ─ė»└¹Ė─╔ŲĪó“vėŹę¶śĘ┼cęĢŅl╠¢Ą─ģf(xi©”)═¼ų▒▓źŻ¼ęį╝░ķå╬─╝»łF(tu©ón)į┌IP┬ō(li©ón)äėŅI(l©½ng)ė“Ą─▀M(j©¼n)š╣Ż¼▀@ą®śI(y©©)äš(w©┤)Ą─└¹ØÖžĢ½I(xi©żn)─▄┴”▀Ć┐╔ęį╝ėÅŖ(qi©óng)ĪŻ┴Ē═ŌŻ¼įō▓┐ĘųśI(y©©)äš(w©┤)─┐Ū░ų„ę¬ė╔“vėŹ┐ž╣╔ūŅ─▄š„╔Ųæ(zh©żn)Ą─Ė▀╣▄╚╬ėŅĻ┐Įy(t©»ng)╗IŻ¼Ė„▓┐Ęųų«ķgĄ─ģf(xi©”)═¼ą¦æ¬(y©®ng)š²į┌║▄║├Ą─░l(f©Ī)╔·Ż¼ķLŲ┌ųĄĄ├Ų┌┤²ĪŻ

Ą┌Č■Ślų„ŠĆ╩Ūęį╬óą┼ŲĮ┼_×ķ║╦ą─Ą─╔ńĮ╗ŠĆŻ¼ŲõōĒėą┼¾ėč╚”Īó╣½▒ŖŲĮ┼_ĪóąĪ│╠ą“┼cęĢŅl╠¢Ą╚ČÓéĆė├æ¶ęÄ(gu©®)─Ż┼c┴„┴┐²ŗ┤¾Ą─«a(ch©Żn)ŲĘ╣”─▄ĪŻ

²ŗ┤¾Ą─ė├æ¶┼c┴„┴┐ęÄ(gu©®)─Żę▓ūī╬óą┼│╔×ķć°ā╚(n©©i)ūŅ┤¾ęÄ(gu©®)─ŻĄ─ŠW(w©Żng)Įj(lu©░)ÅVĖµŲĮ┼_ų«ę╗Ż¼═¼ĢrĄ├ęµė┌┼¾ėč╚”Īó╣½▒ŖŲĮ┼_ĪóąĪ│╠ą“ĪóęĢŅl╠¢┼c╬óą┼ų¦ĖČų«ķgĄ─┤“═©Ż¼╬óą┼ę▓╩Ūć°ā╚(n©©i)ūŅŠ▀▓Ņ«É╗»Ą─ŲĘõN║Žę╗Ą─ŠW(w©Żng)Įj(lu©░)ÅVĖµŲĮ┼_ĪŻ

▓╗▀^ė╔ė┌╬óą┼ŲĮ┼_į┌ÅVĖµśI(y©©)äš(w©┤)╔ŽŽÓī”┐╦ųŲŻ¼▒Ż│ųų°▌^×ķīÅ╔„Ą─╔╠śI(y©©)╗»╣Ø(ji©”)ūÓŻ¼╬┤üĒŲõį┌ŠW(w©Żng)Įj(lu©░)ÅVĖµśI(y©©)äš(w©┤)╔Ž▀Ćėąų°│õūŃĄ─│╔ķL┐šķgĪŻė╚ŲõęĢŅl╠¢ūŅĮ³ę╗─Ļ▒Ē¼F(xi©żn)ā×(y©Łu)«ÉŻ¼┐éė├æ¶╩╣ė├ĢrķLęčĮø(j©®ng)│¼▀^┴╦┼¾ėč╚”┐éė├æ¶╩╣ė├ĢrķLĄ─80%Ż¼Ųõ═Ų│÷Ą─ą┼Žó┴„ÅVĖµŻ¼ėą═¹ų·┴”“vėŹĄ─ŠW(w©Żng)Įj(lu©░)ÅVĖµśI(y©©)äš(w©┤)į┘╔Žę╗éĆ┼_ļAĪŻ

Ą┌╚²Ślų„ŠĆ╩ŪÅ─╬óą┼č▄╔·Ż¼Ą½ķ_╩╝¬Ü┴ó│╔▄ŖĄ─ęį╬óą┼ų¦ĖČ×ķ║╦ą─Ą─Į╚┌┐Ų╝╝ŠĆĪŻ

─┐Ū░Ż¼“vėŹĮ╚┌┐Ų╝╝ęčĮø(j©®ng)ą╬│╔┴╦║Ł╔w╔╠śI(y©©)ų¦ĖČĪó┘J┐ŅĪó└Ēžö┼c▒ŻļUĄ╚į┌ā╚(n©©i)Ą─ŠC║ŽĮ╚┌Ę■äš(w©┤)╔·æB(t©żi)Ż¼įō▓┐ĘųśI(y©©)äš(w©┤)ė»└¹─▄┴”ŅH×ķ┐╔ė^ĪŻ╝┤╩╣į┌ūŅ×ķŲDļyĄ─2022─ĻĄ┌Č■╝ŠČ╚Ż¼Ųõę└╚╗▒Ż│ų┴╦į÷ķLæB(t©żi)ä▌Ż¼╬┤üĒ▀Ćėą║▄┤¾Øō┴”┐╔═┌Š“ĪŻ

Ą┌╦─Ślų„ŠĆ╩Ūęį“vėŹįŲĪóŲ¾śI(y©©)╬óą┼┼c“vėŹĢ■ūhĄ╚×ķ║╦ą─Ą─Ų¾śI(y©©)Ę■äš(w©┤)ŠĆĪŻ

2018─Ļ930ūāĖ’ų«Ū░Ż¼“vėŹį┌Ų¾śI(y©©)Ę■äš(w©┤)ŅI(l©½ng)ė“┼c░ó└’░═░═┤µį┌ų°▓╗ąĪĄ─▓ŅŠÓŻ¼▒╗═ŌĮń║▄ČÓīŻ╝ęšJ(r©©n)×ķø]ėąTo B╗∙ę“ĪŻĄ½Į³4─Ļ▀^╚ź┴╦Ż¼“vėŹęčĮø(j©®ng)śŗ(g©░u)Į©┴╦IaaSĪóPaaS┼cSaaSŽÓĮY(ji©”)║ŽĄ─Š∙║Ō«a(ch©Żn)ŲĘ╔·æB(t©żi)Ż¼│╔ķL×ķć°ā╚(n©©i)╬©ę╗─▄ē“┼c░ó└’░═░═ę╗ĀÄ┤Ųą█Ą─Ų¾śI(y©©)Ę■äš(w©┤)Š▐Ņ^Ż¼▓óį┌įŲįŁ╔·öĄ(sh©┤)ō■(j©┤)ÄņĪó░▓╚½Īóę¶ęĢŅlĪóį┌ŠĆĢ■ūh┼cCRMĄ╚Šų▓┐ŅI(l©½ng)ė“ęčĮø(j©®ng)ėą╦∙│¼įĮŻ¼▒╗╣½šJ(r©©n)×ķ×ķ«a(ch©Żn)śI(y©©)╗ź┬ō(li©ón)ŠW(w©Żng)Ą─┤·├¹į~Ż¼▓óŪę═ŌĮńį┘ę▓ø]ėą┘|(zh©¼)ę╔“vėŹø]ėąTo B╗∙ę“Ą─┬Ģę¶ĪŻ

Ė∙ō■(j©┤)žöł¾ūŅą┬öĄ(sh©┤)ō■(j©┤)Ż¼“vėŹūŅ║╦ą─«a(ch©Żn)ŲĘ╬óą┼╝░WeChatĄ─║Ž▓óį┬╗Ņ┘~æ¶ęčĮø(j©®ng)Ė▀▀_(d©ó)12.99ā|Ż¼╗∙▒ŠĖ▓╔w┴╦ć°ā╚(n©©i)╦∙ėąĄ─ė|ŠW(w©Żng)ė├æ¶Ż¼▀@ę▓ęŌ╬Čų°“vėŹį┌é„Įy(t©»ng)Ž¹┘M╗ź┬ō(li©ón)ŠW(w©Żng)«a(ch©Żn)ŲĘŅI(l©½ng)ė“Ą─ė├æ¶ąĶŪ¾╗∙▒ŠĄĮĒöŻ¼╬┤üĒ“vėŹä▌▒žį┌Ų¾śI(y©©)Ę■äš(w©┤)ŅI(l©½ng)ė“═Č╚ļĖ³ČÓĄ─┘Yį┤┼cŠ½┴”ĪŻ╚ń╣¹šf▀^╚ź4─ĻŻ¼“vėŹų╗╩Ūį┌Ų¾śI(y©©)Ę■äš(w©┤)ŅI(l©½ng)ė“ö[║├┴╦Ļćą═Ż¼─Ū├┤šµš²Ą─øQæ(zh©żn)Ų┌īóĢ■į┌ĮėŽ┬üĒĄ─10─ĻĪŻ

į┌╔Ž╩÷╦─Ślų„ŠĆų«═ŌŻ¼“vėŹ▀Ć┤µį┌QQĪóQQ×gė[Ų„Īó“vėŹļŖ─X╣▄╝ęĪóæ¬(y©®ng)ė├īÜ┼c“vėŹą┬┬äŲõ╦¹┤¾┴┐ūė«a(ch©Żn)ŲĘŠĆĪŻ▀@ą®«a(ch©Żn)ŲĘŠĆČÓę“×ķĢr┤·ūā▀wĦüĒĄ─ė├æ¶ąĶŪ¾ūā╗»Č°┤µį┌╗“┤¾╗“ąĪĄ─å¢Ņ}Ż¼“vėŹę▓│Ż│Żę“×ķ▀@ą®å¢Ņ}įŌĄĮ═ŌĮń▌øšōĄ─┘|(zh©¼)ę╔ĪŻĄ½▀@ą®å¢Ņ}Č╝ęčĮø(j©®ng)▓╗╩Ū“vėŹ«ö(d©Īng)Ū░Ą─ų„ę¬å¢Ņ}Ż¼Ųõ¤oĘ©č┌╔w“vėŹį┌║╦ą─śI(y©©)äš(w©┤)╔ŽĄ─ÅŖ(qi©óng)ä▌ĪŻ╔Ž╩÷╦─ŚlśI(y©©)äš(w©┤)ų„ŠĆūŃęįų¦ō╬“vėŹį┌▌^ķLĢrķgĄ─┐╔│ų└m(x©┤)░l(f©Ī)š╣Ż¼“vėŹę▓į┌ėą▀xō±Ąžų„äė═╦│÷ę╗ą®ĘŪ║╦ą─śI(y©©)äš(w©┤)ĪŻ

▀^╚źĮ³░ļ─ĻĄ─ĢrķgŻ¼ļm╚╗ę“×ķę▀Ūķė░ĒæĪóš■▓▀╣▄ųŲĪóĮø(j©®ng)Ø·(j©¼)╦ź═╦┼c┤¾╣╔¢|£p│ųĄ╚ČÓĘĮ├µĄ─ė░ĒæŻ¼“vėŹ┐ž╣╔Ą─╣╔āręčĮø(j©®ng)Å─775.5Ė█į¬Ą─Ė▀³cĄ°ų┴ūŅĮ³ę╗éĆĮ╗ęū╚šĄ─312.6Ė█į¬Ż¼Ą°Ę∙Į³60%Ż¼▀@ę▓ūī═ŌĮńķ_╩╝│÷¼F(xi©żn)║▄ČÓĪ░“vėŹ▀Ć╩Ū▓╗╩Ūį°Įø(j©®ng)─ŪéĆæ(zh©żn)¤o▓╗ä┘Ą─“vėŹĪ▒Ą─ĀÄšōĪŻ

╗∙ė┌ī”“vėŹ┐ž╣╔į┌ūŅŲDļy2╝ŠČ╚žöäš(w©┤)ł¾ĖµĄ─Ęų╬÷Ż¼╣Pš▀šJ(r©©n)×ķ“vėŹ▀Ć╩Ūį°Įø(j©®ng)Ą──ŪéĆ“vėŹŻ¼ŲõśI(y©©)äš(w©┤)Ė∙╗∙ø]ėą╚╬║╬äėōuŻ¼šµīŹŪķørę▓ę¬▀h(yu©Żn)▒╚žöäš(w©┤)▒ĒŽ¾┼c╣╔ārĘ┤ė│Ą─śĘė^Ą─ČÓŻ¼╬ęéā┐╔ęįī”Ųõį┘ČÓę╗ą®─═ą─ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį