ŽŃĖ█▒Š═┴ūŅ┤¾Ī░ļŖ╔╠IPOĪ▒Ż¼│Ł┴╦░ó└’Ī󊮢|ū„śI(y©©)Ż┐

ŠĆ╔ŽŽ┬å╬Ż¼ŠĆŽ┬ūį╠߯¼ŽŃĖ█ļŖ╔╠Ą─Ī░╠ž╔½Ī▒ĪŻ

▄øŃy╝»łF(tu©ón)ČŁ╩┬ķLĪó═Č┘Y╚╦īOš²┴xėąę╗╠ū▒╗ÅVĘ║ę²ė├Ą─Ī░Ģr(sh©¬)ķgÖC(j©®)Ų„Ī▒└ĒšōŻ║

╦∙ų^Ģr(sh©¬)ķgÖC(j©®)Ų„Ż¼ųĖ├└ć°Īó╚š▒ŠĪóųąć°Ą╚Ęų╠ÄITąąśI(y©©)░l(f©Ī)š╣Ą─▓╗═¼ļAČ╬Ż¼į┌╚š▒ŠĪóųąć°ITąąśI(y©©)╔ą▓╗│╔╩ņĢr(sh©¬)Ż¼ā×(y©Łu)Ž╚Ū░═∙▌^░l(f©Ī)▀_(d©ó)╩ął÷╚ń├└ć°ķ_š╣śI(y©©)äš(w©┤)Ż¼└█ĘeĮø(j©®ng)“×(y©żn)ĪŻ╦┼ÖC(j©®)į┘╗žĄĮ╚š▒ŠĪóųąć°╩ął÷Ż¼Š═┐╔ęįÅ═(f©┤)ė├┤╦Ū░Ą─Ž╚▀M(j©¼n)Įø(j©®ng)“×(y©żn)ĪŻ

─│ĘNīė├µ╔ŽŻ¼ŽŃĖ█ļŖ╔╠┤╦┐╠š²į┌┤Ņ│╦Ī░Ģr(sh©¬)ķgÖC(j©®)Ų„Ī▒Ż¼Å═(f©┤)┐╠ų°░ó└’Ī󊮢|Ą─│╔╣”┬ĘÅĮĪŻ

Ī░ąĪŪ╔Ī▒Ą─ŽŃĖ█ļŖ╔╠╩ął÷

6į┬10╚šŻ¼ŽŃĖ█ūŅ┤¾Ž¹┘M(f©©i)ļŖūėĪó╝ęė├ļŖŲ„ļŖ╔╠ŲĮ┼_Ī░ėč║═Ī▒╝»łF(tu©ón)│╔╣”ė┌ŽŃĖ█┬ō(li©ón)Į╗╦∙╔Ž╩ąĪŻķ_▒Pār(ji©ż)2.28Ė█į¬Ż¼«ö(d©Īng)╠ņł¾(b©żo)╩š2.1Ė█į¬Ż©6į┬17╚š╩š▒Pār(ji©ż)1.97Ė█į¬Ż¼┐é╩ąųĄ9.85ā|Ė█į¬Ż®ĪŻ▀@╩ŪŽŃĖ█┬ō(li©ón)Į╗╦∙ūŅ┤¾Ą─▒Š═┴ļŖ╔╠IPOŻ©╩ū┤╬╣½ķ_─╝╣╔Ż®ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼2020/21žö(c©ói)─ĻŻ©2020─Ļ3į┬31╚šĪ¬2021─Ļ3į┬31╚šŻ®Ż¼Ī░ėč║═Ī▒╔╠ŲĘĮ╗ęū┐éŅ~Ż©GMVŻ®╝s5.23ā|Ė█į¬ĪŻŠW(w©Żng)šŠį┬╗Ņ180╚f╚╦Ż©«ö(d©Īng)į┬ėą┤“ķ_ŠW(w©Żng)šŠąą×ķ╚╦öĄ(sh©┤)Ż®Ż¼ė├æ¶ęÄ(gu©®)─Ż│¼80.7╚f╚╦ĪŻČ°╝┤▒Ń╩ŪŽŃĖ█▒Š═┴ļŖ╔╠²łŅ^Ī░HKTV mallĪ▒Ż©ŽŃĖ█┐Ų╝╝╠Į╦„╣½╦ŠŲņŽ┬Ż®Ż¼2021─Ļ╔╠ŲĘĮ╗ęūŅ~ę▓ų╗65.73ā|Ė█į¬Ż¼ė├æ¶ęÄ(gu©®)─ŻĮ³128.7╚f╚╦ĪŻ

ī”▒╚░ó└’Ī󊮢|ĪóŲ┤ČÓČÓéāŻ¼GMVĪóė├æ¶ęÄ(gu©®)─ŻĪó╩ąųĄŻ¼╚╬ę╗ĘĮ├µŻ¼ŽŃĖ█▒ŠĄžĄ─ļŖ╔╠ŲĮ┼_Č╝’@Ą├ėąą®Ī░╬ó▓╗ūŃĄ└Ī▒ĪŻ▀@ę╗ĘĮ├µŠēė┌ŽŃĖ█▒Š═┴ļŖ╔╠╚į╠Äį┌Ī░╗ņæ(zh©żn)Ī▒ļAČ╬Ż¼Ņ^▓┐═µ╝ę╬┤─▄Š▀éõūŃē“Ą─╩ął÷įÆšZÖÓ(qu©ón)ĪŻō■(j©┤)Ėź╚¶╦╣╠ž╔│└¹╬─Įy(t©»ng)ėŗ(j©¼)Ż¼ŽŃĖ█ļŖ╔╠ąąśI(y©©)ėąėŌ7500├¹ģó┼cš▀ĪŻęįĘ┤ė│ąąśI(y©©)ĖéĀÄ│╠Č╚Ą─ąąśI(y©©)╝»ųąČ╚Ż©Concentration RatioŻ®öĄ(sh©┤)ō■(j©┤)×ķ└²Ż¼─┐Ū░ŽŃĖ█▒Š═┴ļŖ╔╠ŲĮ┼_CR5āH×ķ21.5%Ż¼░┤Ę▌Ņ~┼┼ą“Ęųäe×ķĪ░HKTV mallĪ▒ĪóĪ░░┘╝č│¼╝ē╩ął÷Ī▒ĪóĪ░ėč║═Ī▒ĪóĪ░Ū³│╝╩ŽĪ▒╝░Ī░ZaloraĪ▒Ż¼Ųõųą│²Ī░HKTV mallĪ▒│¼▀^┴╦10%Ż¼ŲõėÓ2Ī¬4├¹Ą─Ę▌Ņ~Š∙▓╗ūŃ3%ĪŻČ°į┌│╔╩ņĄ─ļŖ╔╠╩ął÷Ż¼CR5╔§ų┴─▄│¼▀^80%ĪŻ

ŽŃĖ█ķ_Ę┼Ą─ĀI╔╠Łh(hu©ón)Š│Ż¼╬³ę²┴╦╠įīÜĪ󊮢|Īóüå±R▀dĪóęū╚żĪó╠KīÄĄ╚▒ŖČÓŲĮ┼_į┌┤╦įO(sh©©)ų├ą┬śI(y©©)äš(w©┤)Ż¼2021─ĻŻ¼░ó└’╔ŽŠĆ┴╦Ę■äš(w©┤)▒ŠĄžŽ¹┘M(f©©i)š▀Ą─Ī░╠ņžłŽŃĖ█Ī▒Ż¼Š®¢|ę▓į°į┌2017─Ļ═Ų│÷Ī░Ž▐Ģr(sh©¬)▀_(d©ó)Ī▒Ę■äš(w©┤)Ż¼▓┐ĘųūįĀI╔╠ŲĘŽ┬å╬║¾┐╔┼õ╦═ų┴ŽŃĖ█ĪŻ▀@ą®ļŖ╔╠Š▐Ņ^īóŽŃĖ█ęĢ×ķ═žš╣üå╠½Ąžģ^(q©▒)╩ął÷Ą─ųžę¬▓╝³c(di©Żn)ĪŻ

Ī░┤¾╝ę┘Å╬’ų„ę¬▀Ć╩ŪŠĆŽ┬īŹ(sh©¬)¾wĄĻŻ¼Ą½ļŖ╔╠ŲĮ┼_ę▓ėą║▄ČÓĪŻūĘŪ¾Įø(j©®ng)Ø·(j©¼)īŹ(sh©¬)╗▌Ą─Ģ■ė├╠įīÜŻ¼ė╚ŲõÅ─ā╚(n©©i)Ąž▀^üĒĄ─ĪŻ▒ŠĄžę▓ėąė├üå±R▀dĪóHKTV mallĄ╚ĪŻĪ▒į┌ŽŃĖ█╣żū„Ą─═§┐ĪĖµįVĪĖļŖ╔╠į┌ŠĆĪ╣ĪŻ

ō■(j©┤)ŽŃĖ█ļŖ╔╠ģf(xi©”)Ģ■öĄ(sh©┤)ō■(j©┤)Ż¼2020─ĻŽŃĖ█ļŖ╔╠Į╗ęūŅ~╝s495ā|Ė█į¬ĪŻŽŃĖ█┴Ń╩█śI(y©©)õN╩█Ņ~3327ā|Ė█į¬Ż¼ėŗ(j©¼)╦Ń┐╔Ą├Ż¼ŲõļŖ╔╠į┌┴Ń╩█śI(y©©)Ą─ØB═Ė┬╩╝s15%Ż¼Č°ā╚(n©©i)Ąž▀@ę╗öĄ(sh©┤)ō■(j©┤)ĮėĮ³30%ĪŻ

╩ął÷Ą░ĖŌėąŽ▐Ż¼ĖéĀÄų«╝ż┴ę┐╔ŽļČ°ų¬ĪŻęįĪ░HKTV mallĪ▒×ķ└²Ż¼2021─Ļ╦─╝ŠČ╚Ż¼Ųõė├æ¶ŲĮŠ∙Ž┬å╬āH4.61┤╬ĪŻ╚▒Ę”ė├æ¶ųęš\Ż¼ęįų┴ė┌ŲĮ┼_į┌╦Įė“┤ŅĮ©╔ŽŻ¼Č╝┬į’@Ī░ąĖĄĪĪ▒ĪŻī”▒╚ā╚(n©©i)ĄžļŖ╔╠ŲĮ┼_į┌2016─ĻŪ░║¾Č╝ęč═Ļ│╔¤oŠĆ╗»▐D(zhu©Żn)ą═Ż¼Ī░ėč║═Ī▒ų┴Į±▀Ćį┌ė├PCČ╦Īó╩ųÖC(j©®)Č╦ā╔éĆ(g©©)ŠW(w©Żng)šŠĘ■äš(w©┤)┐═æ¶Ż¼ūįėąæ¬(y©®ng)ė├│╠ą“Ż¼ŅA(y©┤)ėŗ(j©¼)ūŅ┐ņė┌2022─ĻČ■╝ŠČ╚▓┼Ģ■╔ŽŠĆĪŻ

│²┴Ń╩█śI(y©©)ęÄ(gu©®)─Ż┼cļŖ╔╠ØB═Ė┬╩Ą─ŠųŽ▐Ż¼ė░Ēæę“╦ž▀ĆėąŻ║1ĪóŽŃĖ█▒╗ĘQ×ķĪ░┘Å╬’╠ņ╠├Ī▒Ż¼ŠĆŽ┬Ž¹┘M(f©©i)śI(y©©)æB(t©żi)Ė▀Č╚žSĖ╗Ż¼ė├æ¶Ą─ą┼ė├┐©Īó¼F(xi©żn)ĮŽ¹┘M(f©©i)ą─ųŪ▌^ÅŖ(qi©óng)Ż╗2Īó╚╦┴”ĪóĄžūŌ│╔▒Š▌^Ė▀Ż¼╩╣Ą├ŽŃĖ█ļŖ╔╠Ą─é}ā”Īó╬’┴„Ą╚╣╠Č©│╔▒ŠŠėĖ▀▓╗Ž┬Ż¼Ūęļyęį═©▀^ęÄ(gu©®)─Ż╗»öé▒ĪĪŻ

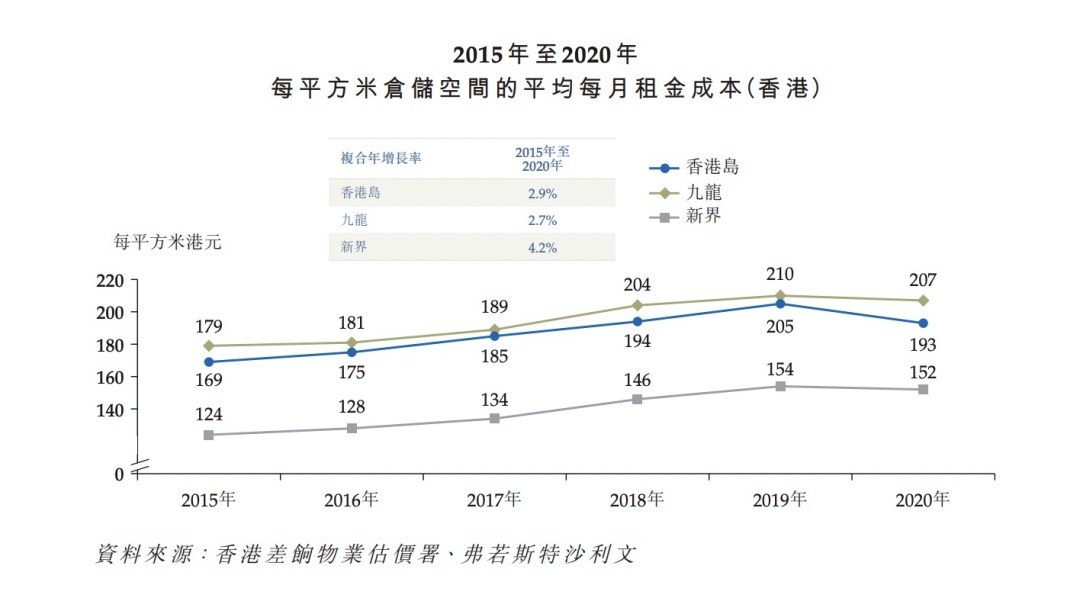

ęįĄžūŌ│╔▒Š×ķ└²Ż¼▀^╚ź5─ĻŻ¼ŽŃĖ█é}ā”┐šķg├┐ŲĮĘĮ├ūĄ─ŲĮŠ∙į┬ūŌ│╔▒Š─ĻÅ═(f©┤)║Žį÷ķL┬╩×ķ2.7%Ż¼▒╚╚ńŠ┼²łĄžģ^(q©▒)Ż¼2015─Ļ├┐ŲĮĘĮ├ūį┬ūŌ│╔▒Š×ķ179Ė█į¬Ż¼Č°2020─Ļ×ķ207Ė█į¬Ż¼╝┤├┐ŲĮ├ūĄ──ĻūŌ│╔▒Šį┌2484Ė█į¬ū¾ėęĪŻī”▒╚Š®¢|╬’┴„Ż¼ō■(j©┤)2021─Ļžö(c©ói)ł¾(b©żo)öĄ(sh©┤)ō■(j©┤)Ż¼Ųõé}ā”ŠW(w©Żng)Įj(lu©░)┐é├µĘe╝s2400╚fŲĮĘĮ├ūŻ¼─ĻūŌĮ╝s×ķ95ā|į¬Ż¼š█║Ž├┐ŲĮ├ū─ĻūŌĮ╝s395į¬Ż¼▓ŅŠÓšč╚╗ĪŻ

Ī░HKTV mallĪ▒į°ė┌2020─Ļ12į┬9╚š═Ļ│╔┴╦ę╗╣Pār(ji©ż)ųĄ5.409ā|Ė█į¬Ą──╝┘YŻ¼ų„ę¬ė├═Šę▓į┌ė┌┤ŅĮ©┼õ╦═ųąą─ęį╝░▓╔┘Å┼õ╦═žø▄ćĪŻąĶ꬚f├„Ą─╩ŪŻ¼ā╚(n©©i)Ąž┼õ╦═│Żė├Ą─╚²▌åļŖäė(d©░ng)▄ćŻ¼į┌ŽŃĖ█įńęč╝{╚ļ╣▄ųŲŻ¼ąĶę¬▓╔ė├Ė³Ė▀ęÄ(gu©®)Ė±Ą─īŻė├žø▄ćĪŻ╚╦┴”Īóé}ā”Īó▄ć▌vĄ╚╣▓═¼═ŲĖ▀┴╦ŽŃĖ█ļŖ╔╠Ą─┬─╝s│╔▒ŠĪŻ

2015-2020─Ļ├┐ŲĮĘĮ├ūé}ā”┐šķgĄ─ŲĮŠ∙├┐į┬ūŌĮ│╔▒ŠŻ©ŽŃĖ█Ż®Ż║öĄ(sh©┤)ō■(j©┤)į┤ūįĪ░ėč║═Ī▒šą╣╔Ģ°

Ą½ŽŃĖ█ļŖ╔╠╩ął÷Ż¼╗“ėų╠Äį┌Ųõ▒¼░l(f©Ī)Ą─Ū░ę╣ĪŻ╩ūŽ╚Ż¼ŽŃĖ█ļŖ╔╠Į╗ęūŅ~ė┌2020─ĻõøĄ├┴╦Į³8─ĻüĒĄ─ūŅĖ▀į÷╦┘Ż¼▀_(d©ó)18.6%Ż¼Č°═¼Ų┌ŽŃĖ█┴Ń╩█śI(y©©)õN╩█Ņ~Ņ~ęčĮø(j©®ng)▀B└m(x©┤)ā╔─ĻõøĄ├žō(f©┤)į÷ķLĪŻŲõ┤╬Ż¼ŽŃĖ█15Ī¬65ÜqĄ─Ž¹┘M(f©©i)š▀ŲĮŠ∙├┐─ĻļŖ╔╠Ž¹┘M(f©©i)15004Ė█Ä┼Ż¼Ė▀Šėüå╠½ģ^(q©▒)Ą┌Č■ĪŻī”ŲĮ┼_Č°čįŻ¼├┐ė├æ¶ŲĮŠ∙╩š╚ļŻ©ARPUŻ®ęč│§Š▀ŽļŽ¾┴”Ż¼Øō┴”į┌ė┌Ņ^▓┐ģó┼cš▀ąĶę¬ū÷Ė▀ąąśI(y©©)╝»ųąČ╚ĪŻ

Ę┤ė│ĄĮ╣½╦Šžö(c©ói)äš(w©┤)Ż¼Ī░ėč║═Ī▒šą╣╔Ģ°’@╩ŠŻ¼Ųõš¹¾w╩šęµ╝░╝ā└¹ę╗ų▒ŠS│ų┐╔ė^Ą─╔²ä▌Ż║

ė┌18/19žö(c©ói)─ĻĪó19/20žö(c©ói)─ĻĪó20/21žö(c©ói)─Ļ╝░21/22Ū░░╦éĆ(g©©)į┬Ż¼ėč║═┐é╩šęµĘųäe╝s×ķ1.35ā|Ė█į¬Īó2.60ā|Ė█į¬Īó5.23ā|Ė█į¬╝░4.97Ė█į¬ĪŻ╝ā└¹Ęųäe×ķ1230╚fĖ█į¬Īó1830╚fĖ█į¬Īó2870╚fĖ█į¬ęį╝░ā¶╠Øōp1390╚fĖ█į¬ĪŻĮžų┴2021─Ļ3į┬31╚šų╣Ą─╚²éĆ(g©©)─ĻČ╚Ż¼╩šęµĄ─Å═(f©┤)║Ž─Ļį÷ķL┬╩╝s96.5%ĪŻ

Ī░HKTV mallĪ▒×ķŲõ2022─ĻČ╚Č©Ž┬Ą──┐ś╦(bi©Īo)ę▓’@╩Š│÷Ųõī”ŽŃĖ█ļŖ╔╠╩ął÷Ą─ą┼ą─Ż║ėåå╬┐é╔╠ŲĘĮ╗ęūŅ~─┐ś╦(bi©Īo)×ķ80ā|Ė█į¬ų┴85ā|Ė█į¬ų«ķgŻ¼░┤─Ļį÷ķL21.7%ų┴29.4%ĪŻ

Ī░ąĪ░ó└’Ī▒║═Ī░ąĪŠ®¢|Ī▒

Ī░ėč║═Ī▒Ą─äō(chu©żng)╩╝╚╦ąņ╝╬¼ō║═║·░l(f©Ī)ų”Č╝×ķĮ╚┌īŻśI(y©©)│÷╔ĒŻ¼Ė„ūį╝ę═źĪó╣żū„╔µ╝░═Ō┘Q(m©żo)▒│Š░Ż¼×ķ╚š║¾ę╗═¼äō(chu©żng)┴óĪ░ėč║═Ī▒Ż¼╠ß╣®┴╦╗∙ĄA(ch©│)ĪŻäō(chu©żng)śI(y©©)Ą─100╚f▒ŠĮŻ¼ā╔╚╦«ö(d©Īng)Ģr(sh©¬)Ė„│÷┴╦ę╗░ļĪŻ

║·░l(f©Ī)ų”Ż©ųąŻ®Īóąņ╝╬¼ōŻ©ū¾Č■Ż®

äō(chu©żng)┴óĪ░ėč║═Ī▒Ą─äė(d©░ng)ÖC(j©®)Ż¼į┤ė┌é„Įy(t©»ng)┴Ń╩█Ū■Ą└į┌║Ż═Ō╔╠ŲĘ½@╚Ī╔ŽĄ─▓╗ūŃŻ¼ęį╝░ŽŃĖ█▒Š═┴ļŖ╔╠ŲĮ┼_Ą─ģTĘ”ĪŻąņ╝╬¼ōį°╗žæøŻ║Ī░įńŲ┌Ą─Amazon Kindleį┌«ö(d©Īng)Ģr(sh©¬)ī┘ŅŹĖ▓ąįĄ─ą┬«a(ch©Żn)ŲĘŻ¼į┌├└ć°Īó╚š▒ŠĄ╚Ąž╩«Ęų¤ß┘uŻ¼Ą½╩ŪŽŃĖ█é„Įy(t©»ng)Ą─┴Ń╩█Ū■Ą└Ė∙▒Š┘I▓╗ĄĮĪŻĪ▒

į°Įø(j©®ng)Ī░ėč║═Ī▒Ą─╣®æ¬(y©®ng)µ£Ż¼╗∙▒Šę└┐┐äō(chu©żng)╩╝╚╦ė╬šf║Ż═ŌŲĘ┼Ųęį½@Ą├┤·└ĒÖÓ(qu©ón)ĪŻ▒╚╚ńį┌Ī░ėč║═Ī▒└█ėŗ(j©¼)┘u│÷9╚f┼_Ą─╚š▒ŠIris Ohyama│²ēmØM╬³ēmÖC(j©®)Ż¼ąņ╝╬Ęfį┌▓╔įLųą▒Ē╩ŠūŅ│§ę“?y©żn)ķūį╝║ī”ēm“²▀^├¶Ż¼▓┼ų„äė(d©░ng)šęĄĮī”ĘĮ▀M(j©¼n)ąą┤·└Ē║Žū„ĪŻ

Ī░ėč║═Ī▒šą╣╔Ģ°’@╩ŠŻ¼ŠĆ╔ŽĪóŠĆŽ┬ūįĀI┴Ń╩█Ż©B2CŻ®╝░ŠĆŽ┬┼·┴┐õN╩█Ż©B2B─Ż╩ĮŻ¼ų„ę¬├µŽ“┘Q(m©żo)ęū╣½╦ŠŻ¼╝░╝ęļŖĪóŽ¹┘M(f©©i)ļŖūė┴Ń╩█╔╠Ż®┐é╩šęµųąŻ¼│¼▀^95%üĒūįļŖūė«a(ch©Żn)ŲĘĄ─õN╩█ĪŻ

─┐Ū░Ż¼ėč║═╔Žėą│¼▀^23000éĆ(g©©)SKUŻ¼ė╔590éĆ(g©©)ŲĘ┼Ų╠ß╣®Ż¼ų„ę¬║Ł╔w5éĆ(g©©)ĘNŅÉŻ¼×ķļŖūė«a(ch©Żn)ŲĘĪó├└╚▌╝░ūo(h©┤)└ĒļŖūė«a(ch©Żn)ŲĘĪó╝ę═źļŖŲ„ĪóļŖ─X╝░ų▄▀ģ«a(ch©Żn)ŲĘ║═╔·╗ŅĢr(sh©¬)╔ą«a(ch©Żn)ŲĘĪŻ

ļŖūė«a(ch©Żn)ŲĘ╝░╝ęė├ļŖŲ„Ż¼ę▓╩ŪŽŃĖ█┴Ń╩█ļŖūė╔╠äš(w©┤)ąąśI(y©©)Ą─ų„ꬫa(ch©Żn)ŲĘŅÉą═ų«ę╗ĪŻĮžų┴2021─Ļ3į┬ĄūĄ─ūŅĮ³ę╗─ĻŻ¼Ųõš╝ŽŃĖ█┴Ń╩█śI(y©©)ŠW(w©Żng)╔ŽõN╩█┐éŅ~Ą─31.3%ĪŻŲõųąĪ░ėč║═Ī▒╩ął÷š╝ėą┬╩╝s5.6%Ż¼┬įĖ▀ė┌Ī░HKTV mallĪ▒Ż¼×ķąąśI(y©©)Ą┌ę╗ĪŻ

Ī░ėč║═Ī▒PCČ╦ŠW(w©Żng)šŠĒō├µÄū║§╚½╩ŪŽ¹┘M(f©©i)ļŖūėĪó╝ęė├ļŖŲ„

Ī░ūįĀIĪ▒─Ż╩ĮŻ¼║Ł╔wĮ^┤¾▓┐ĘųĄ─ŽŃĖ█▒Š═┴ļŖ╔╠ŲĮ┼_ĪŻĪ░žSØ╔Ī▒ĪóĪ░░┘╝č│¼╩ąĪ▒ĪóĪ░Ū³│╝╩ŽĪ▒Ą╚╗∙ė┌ŠĆŽ┬╔╠│¼Ž“ŠĆ╔Ž▐D(zhu©Żn)ą═Ż¼ę└┐┐ūįėą╣®æ¬(y©®ng)µ£Ż¼Č╝▓╗│÷ęŌ═ŌĄž▀xō±┴╦ūįĀI─Ż╩ĮĪŻ╔╠ŲĘų„ę¬║Ł╔wļŖūė«a(ch©Żn)ŲĘĪó╝ęė├ļŖŲ„Īó├└╚▌╝░ūo(h©┤)└ĒĪó╝ę═ź░┘žøĄ╚ĪŻ

Ųš▒ķĄ─ūįĀIŻ¼ę▓┼cŽŃĖ█Ę▒śsĄ─▀M(j©¼n)│÷┐┌┘Q(m©żo)ęū├▄▓╗┐╔ĘųĪŻŽŃĖ█2021─ĻĄ─╔╠ŲĘš¹¾w│÷┐┌žøųĄ▌^2020─Ļ╔Ž╔²26.3%Ż¼╔╠ŲĘ▀M(j©¼n)┐┌žøųĄ╔Ž╔²24.3%Ż¼2021─Ļ╚½─Ļ╔╠ŲĘ┘Q(m©żo)ęū┐éŅ~▀_(d©ó)102684ā|Ė█į¬ĪŻū„×ķī”▒╚ĪŻ2021─Ļ╔Ž║Ż╩ą▀M(j©¼n)│÷┐┌┐éųĄäō(chu©żng)Üv╩Ęą┬Ė▀Ż¼▀_(d©ó)4.06╚fā|į¬╚╦├±Ä┼Ż¼Ą½┼cŽŃĖ█╚įėą▓╗ąĪ▓ŅŠÓĪŻ

╝ėų«ŽŃĖ█ū„×ķūįė╔┘Q(m©żo)ęūĖ█╠ž╩ŌĄ─ĻP(gu©Īn)ČÉš■▓▀Ż¼ūīĪ░ėč║═Ī▒éāĄ├ęįÅ─╚½Ū“╩ął÷Ż¼ęį▌^ėąĖéĀÄ┴”Ą─ār(ji©ż)Ė±▓╔┘Å╔╠ŲĘĪŻ

šą╣╔Ģ°’@╩ŠŻ¼B2CūįĀIš╝Ī░ėč║═Ī▒ŠĆ╔Ž┴Ń╩█Ņ~Ą─▒╚ųžŻ¼ė┌18/19žö(c©ói)─ĻĪó19/20žö(c©ói)─ĻĪó20/21žö(c©ói)─Ļ╝░21/22Ū░░╦éĆ(g©©)į┬Ż¼Ęųäe×ķ48.6ŻźĪó64.0ŻźĪó76.2Żź╝░77.9%ĪŻ

ŠC║ŽüĒ┐┤Ż¼Ī░ėč║═Ī▒Š═Ž±╩ŪĪ░ąĪŠ®¢|Ī▒ĪŻ

č¹šłĄ┌╚²ĘĮ╔╠╝ę╚ļ±vĄ─Ī░ŲĮ┼_Ī▒─Ż╩ĮĘ┤Č°▓╗╩▄ŪÓ▓AŻ¼Ą½▓óĘŪø]ėą│╔╣”░Ė└²ĪŻŽŃĖ█ļŖ╔╠²łŅ^Ī░HKTV mallĪ▒╝┤╩ŪŲĮ┼_ĪóūįĀIļp▌å“ī(q©▒)äė(d©░ng)Ż¼ŪęŲĮ┼_š╝▒╚Ė³Ė▀ĪŻŲõ64.94ā|Ė█į¬Ą─╔╠ŲĘõN╩█┐éŅ~ųąŻ¼ėą21.17ā|į¬üĒūįė┌ūįĀIśI(y©©)äš(w©┤)Ż¼43.77ā|üĒį┤ė┌╠žįSõN╩█╩š╚ļ╝░Ųõ╦¹Ę■äš(w©┤)╩š╚ļŻ©ŲĮ┼_╚ļ±vĄ─Ą┌╚²ĘĮ╔╠╝꯮ĪŻ

ī”▒╚ūįĀIŻ¼ŲĮ┼_ėąŲõ¬Ü(d©▓)╠žā×(y©Łu)ä▌Ż¼▓╗ų╣ė┌Ė³▌pĄ─▀\(y©┤n)ĀI│╔▒ŠĪŻžö(c©ói)ł¾(b©żo)’@╩ŠŻ¼Ī░HKTV mallĪ▒╣®æ¬(y©®ng)ęÄ(gu©®)─ŻęčÅ─2020─ĻĄ─50╚fĘN«a(ch©Żn)ŲĘŻ¼öU(ku©░)š╣ĄĮ2021─ĻĄ─80╚fŻ¼─ę└©ļsžøĪó├└╚▌ĪóļŖūė«a(ch©Żn)ŲĘĪó╝ęė├ļŖŲ„Ą╚ĪŻ║Žū„╔╠æ¶ę▓Å─4200╝ęŻ¼öU(ku©░)š╣ĄĮ│¼5500╝ęĪŻī”▒╚Ī░ėč║═Ī▒23000éĆ(g©©)SKUŻ¼ā×(y©Łu)ä▌├„’@ĪŻŠW(w©Żng)šŠ╔ŽŻ¼╬ęéāę▓─▄ų▒ė^Ąž┐┤ĄĮŻ¼Ī░HKTV mallĪ▒ėąĖ³žSĖ╗Ą─╔╠ŲĘ╣®ĮoŻ¼▀@ę▓╩ŪŲõ─▄š╝ō■(j©┤)Ė³┤¾╩ął÷Ę▌Ņ~Ą─▓Ņ«É╗»ā×(y©Łu)ä▌ų«ę╗ĪŻ

Ī░HKTV mallĪ▒ŠW(w©Żng)šŠĒō├µ

╚ń╣¹░čĪ░ėč║═Ī▒▒╚ū„Š®¢|Ż¼─Ū├┤Ī░HKTV mallĪ▒ätĖ³ĮėĮ³░ó└’ĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼ŽŃĖ█▒Š═┴ļŖ╔╠éāŻ¼ę▓š²Ėą╩▄ĄĮūįĀI─Ż╩ĮĄ─ŠųŽ▐ąįŻ¼ķ_╩╝ćLį掓ŲĮ┼_░l(f©Ī)š╣ĪŻĪ░ėč║═Ī▒šą╣╔Ģ°’@╩ŠŻ║

╬ęéāöMė┌22/23žö(c©ói)─Ļ═Ų│÷ŠĆ╔ŽŲĮ┼_śI(y©©)äš(w©┤)Ż¼Ą┌╚²ĘĮ╔╠æ¶┐╔į┌┤╦ŲĮ┼_Ž“Ž¹┘M(f©©i)š▀õN╩█«a(ch©Żn)ŲĘŻ¼Č°╬ęéāīó┘Ź╚Īé“Į╩š╚ļĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼╬ęéāęÓų„ÅłöU(ku©░)┤¾ļŖūė╔╠äš(w©┤)ŲĮ┼_╔Ž╠ß╣®Ą─«a(ch©Żn)ŲĘĮM║Žų┴ļŖūė«a(ch©Żn)ŲĘ╝░╝ę═źļŖŲ„ęį═ŌĄ─╚½ą┬ŅÉą═ĪŻ

Ī░HKTV mallĪ▒ätÅŖ(qi©óng)š{(di©żo)īó└^└m(x©┤)╝ė┤¾ī”Ą┌╚²ĘĮ╔╠æ¶Ą─ų¦│ų┴”Č╚Ż¼═Ų▀M(j©¼n)Ī░ŲĮ┼_Ī▒─Ż╩Į▀M(j©¼n)ę╗▓Į░l(f©Ī)š╣Ż║

2021─Ļī”ė┌ŽŃĖ█įSČÓŠĆŽ┬╔╠æ¶üĒšf╩ŪŲDļyĄ─ę╗─ĻŻ¼ė╚Ųõ╩Ūī”ųąąĪą═Ų¾śI(y©©)Č°čįŻ¼╬ęéāšJ(r©©n)×ķĮĄĄ═é“Į┬╩║═╗ž┘ø(z©©ng)é“Į¬ä(ji©Żng)äŅ(l©¼)ėŗ(j©¼)äØŻ¼─▄ŅI(l©½ng)╔╠æ¶Ė³Š▀ė┬ÜŌ╚źĮ©┴óę╗éĆ(g©©)┐╔ąąĄ─śI(y©©)äš(w©┤)éĆ(g©©)░ĖŻ¼īóśI(y©©)äš(w©┤)ųž³c(di©Żn)Å─ŠĆŽ┬▐D(zhu©Żn)ęŲĄĮŠĆ╔ŽĪŻ

Å─═Ų▀M(j©¼n)Ī░ŲĮ┼_Ī▒Ą─┤ŅĮ©Ż¼ĄĮī”╔╠æ¶▀M(j©¼n)ąąé“Į£p├ŌŻ¼▀@ę╗ŽĄ┴ąĄ─┼e┤ļŻ¼Č╝┐╔ęį┐┤ĄĮŽŃĖ█ļŖ╔╠ŲĮ┼_ī”░ó└’Ī󊮢|│╔╣”┬ĘÅĮĄ─ĮĶĶbĪŻ╔§ų┴į┌Ī░┤¾┤┘╣Ø(ji©”)³c(di©Żn)Ī▒Ą─įO(sh©©)ų├╔ŽŻ¼═¼śėėąųTČÓģó┐╝ĪŻ▒╚╚ńĪ░ėč║═Ī▒Å─2014─Ļķ_╩╝Ż¼╝┤Ė·▀M(j©¼n)┴╦Ī░ļp11Ī▒Ż¼─┐Ū░▀ĆėąĪ░ļp12Ī▒ĪóĪ░818VIP╣Ø(ji©”)Ī▒Ą╚ĪŻ«ö(d©Īng)╚╗Ż¼ę▓ėąŲõ╗∙ė┌ūį╔Ē╠ž╔½Ą─Ī░313ų▄─ĻæcĪ▒ĪŻ

į┌Ī░HKTV mallĪ▒╔ŽŻ¼─▄┐┤ĄĮī”Ī░ļŖ╔╠ų▒▓źĪ▒Ž╚▀M(j©¼n)Įø(j©®ng)“×(y©żn)Ą─īW(xu©”)┴Ģ(x©¬)ĪŻ2021─ĻŲõ╚ļ±vĄ─ĮĪ┐ĄŲĘ┼ŲĪ░ŠS╠žĮĪņ`Ī▒┼c▀\(y©┤n)äė(d©░ng)ŲĘ┼ŲĪ░PUMAĪ▒į┌ŲĮ┼_╔Ž▀M(j©¼n)ąą┴╦ā╔ł÷ų▒▓źŻ¼ė^┐┤╚╦┤╬Ęųäe×ķ4.2╚fĪó3.7╚fŻ¼║¾š▀ėåå╬│╔Į╗Ņ~į÷ķL60▒ČŻ©ī”▒╚▀^╚ź30╠ņ╚šŠ∙╔╠ŲĘĮ╗ęūŅ~Ż®ĪŻ

▒Š═┴╗»Ė─įņ

ĮĶĶbā╚(n©©i)ĄžļŖ╔╠Ž╚▀M(j©¼n)Įø(j©®ng)“×(y©żn)ų«═ŌŻ¼ŽŃĖ█ļŖ╔╠ę▓ėąŲõĪ░▒Š═┴╠ž╔½Ī▒ĪŻ

Ī░ėč║═Ī▒į┌šą╣╔Ģ°ųąŅlĘ▒ÅŖ(qi©óng)š{(di©żo)Ųõų„┤“Ą─Ī░OMO─Ż╩ĮĪ▒Ż¼▒Š┘|(zh©¼)╝┤╬ęéā╦∙╩ņŽżĄ─ŠĆ╔ŽĪóŽ┬╚┌║ŽĄ─ą┬┴Ń╩█ĪŻ▀@į┌ā╚(n©©i)ĄžįńėąŽ╚└²Ż¼▒╚╚ńĪ░╠KīÄęū┘ÅĪ▒įń─Ļ╝┤╩ŪŠĆ╔ŽŲĮ┼_║═ŠĆŽ┬ķTĄĻļp▌å“ī(q©▒)äė(d©░ng)ĪŻ╚½ć°ūŅų¬├¹Ą─Ī░╩«į¬ĄĻĪ▒├¹äō(chu©żng)ā×(y©Łu)ŲĘŻ¼Ųõ╠ņžłŲņ┼ץĻĪó╬óą┼ąĪ│╠ą“Ū¦╚f╝ēĢ■åTęÄ(gu©®)─ŻŻ¼╝░│¼10%Ą─ŠĆ╔ŽĀI╩šš╝▒╚Ż¼Č╝Ą├ęµė┌ŠĆŽ┬│¼4000╝ęķTĄĻĄ─ę²┴„ū„ė├ĪŻ

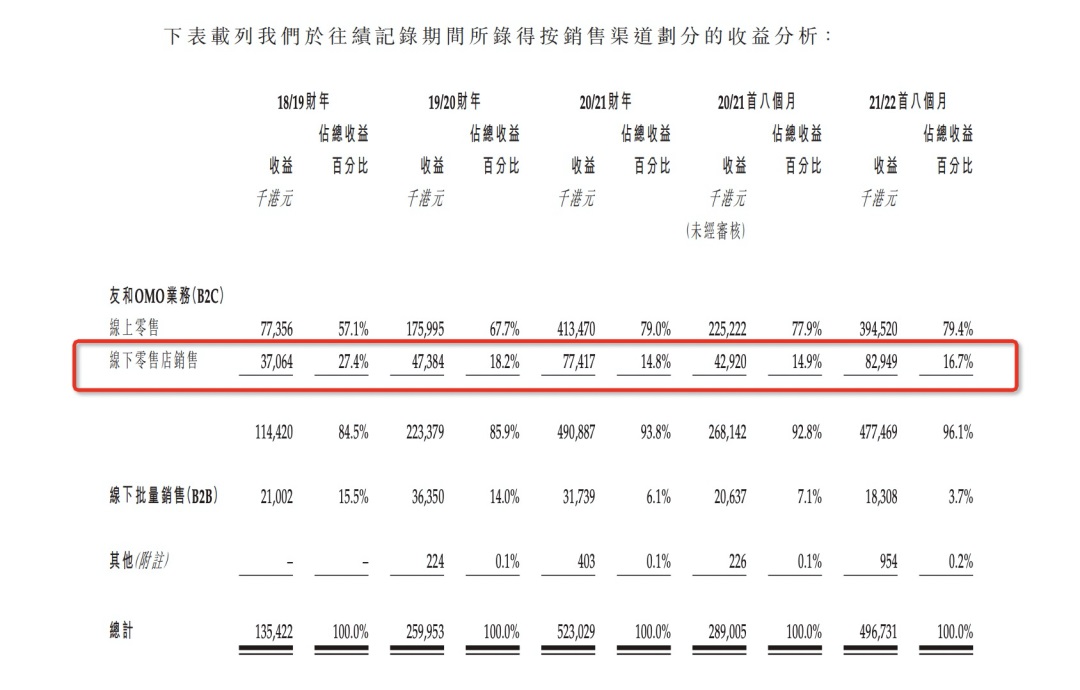

ō■(j©┤)Ī░ėč║═Ī▒šą╣╔Ģ°Ż¼ŲõĪ░ŠĆŽ┬┴Ń╩█ĄĻĪ▒Ż©ė^╠┴ĄĻĪóķL╔│×│Ųņ┼ץĻŻ®õN╩█Ņ~š╝▒╚Ż¼18/19žö(c©ói)─ĻĪó19/20žö(c©ói)─ĻĪó20/21žö(c©ói)─Ļ╝░21/22žö(c©ói)─ĻŪ░8éĆ(g©©)į┬Ż¼Ęųäe×ķ27.4%Īó18.2%Īó14.8%Īó16.7%ĪŻŠĆŽ┬õN╩█Ņ~│╩į÷ķLæB(t©żi)ä▌Ż¼Ą½į÷╦┘š¹¾w▓╗╝░┤¾▒PŻ¼įŁę“į┌ė┌ŽŃĖ█ŠĆŽ┬┴Ń╩█śI(y©©)─ĻÅ═(f©┤)║Žį÷ķL┬╩Ą═ė┌ŠĆ╔ŽĪŻ

Ī░ėč║═Ī▒═∙┐āėøõøŲ┌ķg╦∙õøĄ├░┤õN╩█Ū■Ą└äØĘųĄ─╩šęµĘų╬÷

į┌ę▀ŪķĘ┤Å═(f©┤)Ą─Łh(hu©ón)Š│Ž┬Ż¼łį(ji©Īn)│ųŠĆŽ┬ķTĄĻĄ─ęŌ┴xį┌ė┌Ż║1ĪóŽŃĖ█▒Š═┴ļŖ╔╠ąĶꬊƎ┬ķTĄĻ╠ß╣®Ī░Ž¹┘M(f©©i)š▀ą┼╚╬Ī▒Ż╗2Īóū„×ķ╬’┴„┬─╝sūŅ║¾ę╗╣½└’Ą─ūį╠ß³c(di©Żn)ĪŻ

ąņ╝╬¼ōäō(chu©żng)▐kĪ░ėč║═Ī▒ų«│§Š═ķ_┴╦Ī░ė^╠┴ĄĻĪ▒Ż¼«ö(d©Īng)Ģr(sh©¬)╗©┴╦3╚fį¬Ą─čbą▐┘M(f©©i)Ż¼äō(chu©żng)╩╝╚╦ĦŅ^õüĄž░ÕŻ¼ūįąą▓╔┘Å▒┌╝łĪŻ╦²▒Ē╩Šī”Ė³┴Ģ(x©¬)æTė┌ŠĆŽ┬┘Å╬’Ą─ŽŃĖ█Ž¹┘M(f©©i)š▀üĒšfŻ¼ŠĆŽ┬ķTĄĻ╩ŪļŖ╔╠Ą─Ī░▒│Ģ°Ī▒ĪŻ

Ī░ėč║═Ī▒ę▓╠ߥĮŻ¼ŅÖ┐═┐╔▀xō±īóęčėå┘Å«a(ch©Żn)ŲĘ▀\(y©┤n)╦═╔ŽķTŻ¼╗“░┤ŲõęŌįĖūį╚½Ė█Ė„ģ^(q©▒)ėŌ2000éĆ(g©©)╠ßžø³c(di©Żn)╠ß╚Īęčėå┘Å«a(ch©Żn)ŲĘĪŻšą╣╔Ģ°’@╩ŠŻ¼20/21žö(c©ói)─Ļ╝░21/22Ū░░╦éĆ(g©©)į┬Ż¼┐═æ¶▀xō±ĄĮ┴Ń╩█ĄĻ╩š╚Īęčėå┘ÅĒŚ(xi©żng)─┐Ą─ŠW(w©Żng)╔Žėåå╬öĄ(sh©┤)─┐Ż¼Ęųäeš╝ŠW(w©Żng)╔Žėåå╬┐éöĄ(sh©┤)Ą─27.8%║═19.4%ĪŻ

Ī░ūį╠ßĪ▒╩ŪŽŃĖ█ļŖ╔╠Ą─│ŻęÄ(gu©®)▓┘ū„Ż¼Ī░Ū³│╝╩ŽĪ▒ę└┐┐ŠĆŽ┬ķTĄĻŻ¼ŠÄ┐ŚŲ┴╦├▄╝»Ą─ŠĆ╔ŽĪóŽ┬┴Ń╩█ŠW(w©Żng)Įj(lu©░)ĪŻČ°╝┤▒Ń╩ŪĪ░HKTV mallĪ▒Ż¼ŲõūŅą┬žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼╩ūķgĪ░│¼╝ē╩ął÷Ī▒ŠĆŽ┬ĄĻė┌2021─Ļ10į┬ķ_śI(y©©)Ż¼╠ß╣®│¼3000┐Ņ╔╠ŲĘŻ¼═¼Ģr(sh©¬)ū„×ķŠW(w©Żng)╔Ž┐═æ¶ėåå╬Ą─ūį╚Ī³c(di©Żn)Īó¼F(xi©żn)ł÷õN╩█³c(di©Żn)║═śO╦┘╦═Ę■äš(w©┤)Ż¼═Ųäė(d©░ng)ŠĆ╔ŽĪóŽ┬ģf(xi©”)═¼ą¦æ¬(y©®ng)ĪŻ

ŽŃĖ█ļŖ╔╠ųžęĢūį╠߯¼ų„ę¬ę“?y©żn)ķ╔Ž╬─╠ߥĮĄ─Ė▀Šė▓╗Ž┬Ą─┬─╝s│╔▒ŠĪŻĪ░ėč║═Ī▒ūį2022─ĻŪ░Ī░░³Ó]Ī▒ķTÖæ×ķØM400Ė█į¬Ż¼Į±─ĻęįüĒ╠ß╔²ĄĮ┴╦500Ė█į¬ĪŻČ°ĖČ┘M(f©©i)┼õ╦═ār(ji©ż)Ė±į┌30Ī¬200Ė█į¬ų«ķgĪŻ║├į┌Ųõų„ĀIĄ─Ė▀ār(ji©ż)ųĄļŖūė«a(ch©Żn)ŲĘĪóļŖŲ„Ż¼╠ßĖ▀┴╦ŲĮ┼_ŲĮŠ∙┐═å╬ār(ji©ż)Ż¼20/21žö(c©ói)─Ļ×ķ1463Ė█į¬Ż¼ūŅą┬8éĆ(g©©)į┬ät×ķ1623Ė█į¬ĪŻ

«ö(d©Īng)╚╗Ż¼ū„×ķ╚½Ū“╚╦┐┌├▄Č╚ūŅĖ▀Ą─│Ū╩ąų«ę╗Ż¼ūį╠ß╬┤ćL▓╗╩ŪĖ³ą¦┬╩Ą─ę╗ĘN╬’┴„ĘĮ╩ĮĪŻ

Ī░ėč║═Ī▒ķL╔│×│ķTĄĻ

Å─ŽŃĖ█Ż¼ū▀Ž“╚½Ū“Ż┐

╔Ž╩ą║¾Ż¼Ī░ėč║═Ī▒éāąĶę¬Įo═Č┘Y╚╦ųv│÷Ė³äė(d©░ng)┬ĀĄ─ą┬╣╩╩┬ĪŻ

Ī░ėč║═Ī▒šą╣╔Ģ°’@╩ŠŻ║ŅA(y©┤)ėŗ(j©¼)īó▒Š┤╬IPO─╝┘Y╦∙Ą├Ą─┘YĮųąĄ─8.6%Ż¼ė├ė┌═žš╣┤¾×│ģ^(q©▒)┐═æ¶Ż©Ė█╗ø░─Ż®Ż¼ūó┘Y╝s3░┘╚fĖ█į¬Ż©╗“╦∙Ą├┐ŅĒŚ(xi©żng)ā¶Ņ~╝s3.4%Ż®Ż¼ęįų¦│ų?j©½n)U┤¾┐ńŠ│ļŖūė╔╠äš(w©┤)śI(y©©)äš(w©┤)ĀI▀\(y©┤n)Ą─ęÄ(gu©®)─ŻŻ¼░³└©Į©┴óį┌ųąć°ų„ę¬ļŖūė╔╠äš(w©┤)ķT涊W(w©Żng)šŠŻ©Ė∙ō■(j©┤)─┐Ū░Ą─śI(y©©)äš(w©┤)ėŗ(j©¼)äØŻ¼æ¬(y©®ng)░³└©īóė┌2023─ĻĄ┌Č■╝ŠČ╚ķ_╩╝▀\(y©┤n)ū„Ą─╠ņžł╝░Š®¢|Ż®įO(sh©©)┴óŲņ┼ץĻĪŻ

Ī░HKTV mallĪ▒▒Ē╩ŠŻ¼┐╝æ]ĄĮŽŃĖ█╩ął÷Ą─ŠųŽ▐ąįŻ¼┤²ę▀ŪķŠÅ║═║¾Ż¼╚įīó┤¾┴”░l(f©Ī)š╣╚½Ū“╩ął÷Ż¼Ųõųą░³└©éÉČžĄ╚┤¾│Ū╩ąĪŻ

Å─ŽŃĖ█ū▀Ž“Ė³┤¾Ą─╩ął÷Ż¼╦Ų║§ęč│╔ŽŃĖ█▒Š═┴ļŖ╔╠Ą─╣▓ūRĪŻ╦³éā┐╔ęįčŁų°░ó└’Ī󊮢|Ą─│╔╣”┬ĘÅĮŻ¼Å─ŽŃĖ█ū▀Ž“┤¾×│ģ^(q©▒)Ż¼╔§ų┴╚½ć°Ż¼─╦ų┴╚½Ū“╩ął÷ĪŻĄ½ŲõķgŻ¼¤oę╔ę▓Ģ■įŌė÷öĄ(sh©┤)░┘▒ČĪóŪ¦▒Čė┌╦³éāęÄ(gu©®)─ŻĄ─ī”╩ųŻ¼ęį╝░Ī░╦«═┴▓╗Ę■Ī▒Ą─å¢Ņ}ĪŻ

īóĪ░╚½Ū“╗»Ī▒Ą─ę░═¹īæ▀M(j©¼n)žö(c©ói)ł¾(b©żo)Ż¼▓╗ļyĪŻļyĄ─╗“įS╩ŪŻ¼īó╬─ūųĄ─▒Ē▀_(d©ó)Ż¼▐D(zhu©Żn)╗»×ķžö(c©ói)ł¾(b©żo)╔ŽŪąīŹ(sh©¬)Ą─öĄ(sh©┤)ō■(j©┤)ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį