╣įīÜø_┤╠IPOŻ¼┴„┴┐╝t└¹Ž¹╩¦║¾─▄ʱ╩žūĪ50▒ČĖ▀╣└ųĄŻ┐

į┌īÖ╬’╩│ŲĘ┘ÉĄ└Ż¼┤·╣żÅS▒╚ą┬ŲĘ┼ŲŽ╚ę╗▓ĮėŁüĒ╔Ž╩ą│▒ĪŻ

Į³╚šŻ¼ć°ā╚ūŅ┤¾īÖ╬’╩│ŲĘ┤·╣żÅSų«ę╗╣įīÜīÖ╬’ė┌╔ŅĮ╗╦∙äōśI░Õ IPO Ą─╔Ļšł▀M╚ļå¢įāŁh╣ØĪŻ

╣įīÜīÖ╬’┼cęč╔Ž╩ąĄ─ųąīÖ╣╔Ę▌Īó┼ÕĄ┘╣╔Ę▌Ą╚╣½╦Š═¼×ķę╗┼·Ņ^▓┐īÖ╬’ų„╝Z┤·╣żÅSŻ¼ų„ę¬┐═æ¶░³└©╬ųĀ¢¼öĪó╦╣±R┐╦ĪóŲĘūVĄ╚╚½Ū“┤¾ą═┴Ń╩█╔╠║═ų¬├¹īÖ╬’ŲĘ┼ŲĪŻ│²┴╦OEM/ODM┤·╣żśI䚯¼╣įīÜ▀Ćį┌2013─Ļäō┴óūįėąīÖ╬’╩│ŲĘŲĘ┼ŲĪ░¹£Ė╗ĄŽĪ▒Ż¼├µŽ“ć°ā╚╩ął÷Ż¼į┌ČÓéĆŠĆ╔ŽŠĆŽ┬Ū■Ą└ų▒Įė├µŽ“CČ╦Ž¹┘Mš▀õN╩█ĪŻ

2020 ─Ļ╣įīÜīŹ¼FĀI╩š 20 ā|į¬Ż¼Į³ 3 ─ĻÅ═║Žį÷ķL┬╩×ķ 28.4%Ż¼Üw─Ėā¶└¹ØÖ 1.1 ā|į¬Ż¼╩Ū└^ęč╔Ž╩ą╣½╦ŠųąīÖ╣╔Ę▌ų«═ŌūŅ┤¾Ą─īÖ╬’╩│ŲĘ┤·╣żÅSĪŻ

ųąć°īÖ╬’╩│ŲĘ┤·╣ż«aśI╝»ųąė┌╔Į¢|ę╗ĦŻ¼░lš╣Č■╩«ėÓ─ĻŻ¼ų„ę¬┐┐×ķć°═ŌŅ^▓┐ŲĘ┼Ų╔·«a╝ė╣ż┘Ź╚Ī╬ó▒Ī└¹ØÖĪŻČ°į┌Į³Äū─ĻŻ¼ļSų°ć°ā╚BīÖ╚╦╚║╩ął÷Ą─öU┤¾Ż¼┤·╣żÅSĻæ└mķ_╩╝ʧ╗»ūįėąŲĘ┼ŲŻ¼įćłD═©▀^ų▒Įė├µŽ“CČ╦Ž¹┘Mš▀õN╩█ęį½@╚ĪĖ³Ė▀└¹ØÖĪŻ

ļSų°ūįėąŲĘ┼ŲĀI╩šš╝▒╚▓╗öÓöU┤¾Ż¼┐┐īÖ╬’ų„╝Z┤·╣ż░l█EĄ─╔Į¢|╣żÅSį┌ę╗Č■╝ē╩ął÷Ą─┘Y▒ŠšJ┐╔│╠Č╚ę▓į┌┐ņ╦┘╠ßĖ▀Ż¼▓óį┌Į±─ĻėŁüĒę╗▓©┘Y▒Š┐±ÜgĪŻ

ūį╚ź─ĻęįüĒŻ¼╠ņį¬īÖ╬’ĪóĖŻžÉīÖ╬’Īó┬Ę╦╣╣╔Ę▌Īó╣įīÜīÖ╬’Īóį┤’wīÖ╬’Ą╚īÖ╬’ų„╝Z┤·╣żÅSę▓╝Ŗ╝Ŗ▀fĮ╗šą╣╔▓─┴ŽŻ¼┬Ę╦╣╣╔Ę▌ĪóŪÓ─Š╣╔Ę▌ätė┌Į±─Ļ3į┬į┌▒▒Į╗╦∙╔Ž╩ąŻ¼Äø┐╦īÖ╬’ę▓į┌5į┬Ąū═Ļ│╔Pre-IPO▌å╚┌┘Yęį╗Iéõ╔Ž╩ąĪŻ

Ųõųą╣įīÜät×ķ│²┴╦ęč╔Ž╩ąĄ─ųąīÖ═ŌęÄ─ŻūŅ┤¾Ą─ųąĖ▀Č╦īÖ╬’ų„╝Z┤·╣żÅSŻ¼░┤šš 10%░ląą╣╔─╝┘Y 6ā|į¬ėŗ╦ŃŻ¼╣½╦Š╔Ž╩ąĢr╣└ųĄ╝s 60 ā|į¬Ż¼PE▀_ĄĮ50▒ČĪŻį┌Č■╝ē╩ął÷Ż¼Ņ^▓┐īÖ╬’ų„╝Z┤·╣żŲ¾śI¼FļAČ╬Ą─╣└ųĄęńārę▓▓╗ĘŲŻ¼ęį«öŪ░╩ąųĄėŗ╦ŃŻ¼ųąīÖ╣╔Ę▌┼c┼ÕĄ┘╣╔Ę▌Ą─╣└ųĄęńārŠ∙▀_ĄĮ60▒Čų«Ė▀ĪŻ▀@┼c┤¾┴┐┤·╣żÅS▓╗▀^10▒ČĄ─╣└ųĄęńārėąų°įŲ─Óų«äeĪŻ

×ķ╩▓├┤īÖ╬’ų„╝Z┤·╣żÅS▀@├┤ųĄÕXŻ┐«ö▀^╚źÄū─ĻĖ▀į÷ķL╦∙ęą┘ćĄ─ŠĆ╔Ž┴„┴┐╝t└¹═╦╚ź║¾Ż¼╣įīÜ▀Ć─▄┐┐╩▓├┤╩žūĪĖ▀į÷ķL║═Ė▀╣└ųĄŻ┐

┐┐┘N┼Ų┤·╣ż░l╝ęŻ¼┐┐ūźūĪļŖ╔╠╝t└¹ū▀Ž“┘Y▒Š╩ął÷

╣įīÜäō╩╝╚╦Ūž╚A«ģśIų«│§į°į┌╔Į¢|╩Īū÷┴╦ā╔─Ļ╬’└Ē└ŽÄ¤Ż¼ų«║¾▀Ć«ö▀^╣½äšåTĪŻ1995─ĻŻ¼Ūž╚A╝ė╚ļ┴╦┤¾ą═╚Ōļu╔·«a╝ė╣żŲ¾śI╔Į¢|°PŽķ╝»łFŻ¼Å─CEOų·└Ēę╗┬ĘĢx╔²×ķĖ▒┐é▓├Ż¼į°╚╬╔Į¢|┴─│ŪĻ¢╣╚┐h░▓śĘµéĖ▒µéķLĪŻ

Å─š■Ų┌ķgĄ─ę╗┤╬├└ć°┐╝▓ņĮøÜvūīŪž╚A░l¼FīÖ╬’╝Z╩ął÷Ą─ÖCĢ■Ī¬Ī¬į┌├└ć°Ż¼╚╦éāī”īÖ╬’Ą─Ž▓É█│╠Č╚śOĖ▀Ż¼īÖ╬’╩│ŲĘ═©│Żė├ļu╚ŌĪó°å╚ŌųŲū„Ż¼ųąć°Ą─╔·«a╝ė╣żĢ■▒╚├└ć°▒Ńę╦║▄ČÓĪŻ

├└ć°┐╝▓ņĮY╩°║¾Ż¼2006─ĻŻ¼38ÜqĄ─Ūž╚A▐o╚╬Ļ¢╣╚┐h░▓śĘµéĖ▒µéķLŻ¼Ž┬║Żäō┴ó╣įīÜīÖ╬’Ż¼ų„ĀIśIäš×ķīÖ╬’╩│ŲĘ╝ė╣ż│÷┐┌ĪŻ

ę└┐┐┘N┼Ų┤·╣żĘe└█Ą─┘YĮęį╝░īÖ╬’ų„╝Z«aŲĘčą░lĪó╣ż╦ćĪó┘|┴┐╣▄┐žĄ╚─▄┴”Ż¼Ūž╚Aį┌2013─Ļ│╔┴óūįėąīÖ╬’ų„╝ZŲĘ┼Ų¹£ĄŽĖ╗ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼į┌ʧ╗»ŲĘ┼Ų▀@╝■╩┬╔ŽŻ¼äō╩╝╚╦Ūž╚Aėąų°į┌Ųš═©╣żÅS└Ž░Õ╔Ē╔Žļyęį┐┤ĄĮĄ─øQą─║═ŲŪ┴”ĪŻį┌┤“įņūįėąŲĘ┼Ų¹£ĄŽĖ╗ų«│§Ż¼Ūž╚A╩ūŽ╚Į©┴ó┴╦ę╗ų¦ą┬Ą─Ė³─Ļ▌pĖ³īŻśIĄ─łFĻĀŻ¼ę²╚ļ┐ņŽ¹ŲĘ╚╦▓┼Ż¼ęį┤“ŲŲ┼fłFĻĀĪ░ū÷╣żÅSĪ▒Ą─╦╝ŠS─Ż╩ĮĪŻ

Ūž╚Aį°į┌Įė╩▄ą┬╚AŠW▓╔įLĢršäĄĮųŲįņśIŲ¾śIū÷ŲĘ┼ŲĄ─└¦ļyų«╠ÄĪŻ╦¹šJ×ķŻ¼ūŅļyĄ─╩ŪųŲįņśIŲ¾śI╝ęė^─ŅĄ─▐Dūā Ī░įŁüĒū÷│÷┐┌╝ė╣żŠ═╩Ū┘ŹÕXŻ¼Š═╩Ū½@Ą├└¹ęµŻ¼┐┤ųąĄ─╩Ū╔·«a╝ė╣żęį╝░ė▓╝■ĪŻČ°ū÷ŲĘ┼ŲŠ═ę¬─═Ą├ūĪ╝┼─»Ż¼ė^─Ņ▒žĒÜÅ─ųž┘Y«a▐DūāĄĮųžŲĘ┼ŲārųĄŻ╗ę¬ū÷└Ē─ŅĪóū÷╬┤üĒŻ¼Č°▓╗╩ŪĻPūóč█Ū░Ą─└¹ęµŻ¼æ¬įōĖ³╝ėĻPūóŲ¾śI╬┤üĒĄ─ārųĄĪŻĪ▒

Å─ū÷╣żÅSĄĮ▐Dą═ū÷ŲĘ┼ŲĄ─Üv│╠ųąŻ¼┴Ēę╗ųžę¬└’│╠▒«╩ŪKKRī”╣įīÜĄ─═Č┘YĪŻšą╣╔Ģ°’@╩ŠŻ¼2016─Ļ11į┬Ż¼ų¬├¹Ė▄ŚU╩š┘Å▓┘▒P╩ųĪó╚½Ū“Ēö╝ēPE═Č┘YÖCśŗKKR═Č┘Y╣įīÜ▓ó½@Ą├29%╣╔Ę▌ĪŻō■Į╗ęū┼¹┬ČĄ─ą┼Žó’@╩ŠŻ¼KKR┤╦┤╬ęįæ┬į═Č┘YĘĮ╩Į╚ļł÷Ż¼│²┴╦┘YĮŻ¼KKR×ķ╣įīÜĦüĒĄ─Ė³┤¾ārųĄį┌ė┌«aśI║═╚╦▓┼┘Yį┤ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼2019ęį╝░2020─ĻŲ┌ķgŻ¼KKRā╔┤╬┤¾ęÄ─Ż£p│ų╣įīÜŻ¼╣╔ÖÓÅ─ūŅķ_╩╝Ą─š╝▒╚29%ŽĪßīų┴£p│ų║¾Ą─21%Ż¼▓╗▀^╚į╩Ū│²äō╩╝╚╦Ūž╚Aų«═ŌĄ─ūŅ┤¾═Ō▓┐╣╔¢|ĪŻ

2019 ─Ļ 7 į┬Ż¼ Š²┬ōęį2.2ā|į¬═Č┘Y╣įīÜĪŻKKR═©▀^▐Dūī6%╣╔Ę▌Įoą┬╣╔¢|Š²┬ō┘Y▒ŠŻ¼īŹ¼F╠ū└¹1.3ā|į¬ĪŻ┤╦Ģr╣įīÜ╣└ųĄ╝s24ā|į¬ĪŻ

2020─Ļ4į┬Ż¼KKR į┘┤╬═©▀^▐Dūī2%╣╔Ę▌Įoą┬╣╔¢|┼dśIŃyąąŻ¼╠ū└¹Į³2000╚fį¬ĪŻā╔┤╬£p│ųŽ┬üĒŻ¼KKRį┌╣įīÜ╔Ž╩ąŪ░╣▓╠ū└¹1.5ā|į¬ĪŻ┤╦Ģr╣įīÜ╣└ųĄ╔ŽØqų┴╝s37ā|į¬ĪŻ

KKRā╔┤╬£p│ų║¾Ż¼╣įīÜ╣╔ÖÓĮYśŗ

│²Ūž╚A▒Š╚╦╝░╣½╦Š│ų╣╔ŲĮ┼_ų«═ŌŻ¼KKR║═Š²┬ō┘Y▒Š×ķ╬©Č■│ų╣╔5%ęį╔ŽĄ─╣╔¢|Ż¼ę▓╩Ū╬©Č■į┌╣½╦ŠČŁ╩┬Ģ■ųąš╝ėąŽ»╬╗Ą─═Ō▓┐╣╔¢|Ż¼ŲõųąKKRš╝ėąā╔Ž»Ż¼Š²┬ō┘Y▒Šš╝ėąę╗Ž»ĪŻ

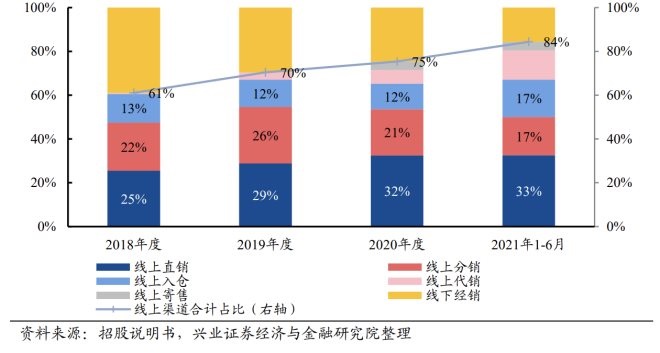

KKRī”╣įīÜĄ─═Č┘Y░l╔·į┌2016─ĻŻ¼ŪĪĘĻīÖ╬’╩│ŲĘį┌ļŖ╔╠Ū■Ą└Ą─ØB═Ė┬╩┐ņ╦┘╠ß╔²Ą─ļAČ╬ĪŻō■Euromonitor öĄō■Ż¼╬ęć°īÖ╬’╩│ŲĘ╩ął÷ļŖ╔╠Ū■Ą└š╝▒╚ęčė╔ 2013 ─ĻĄ─ 10.10%┐ņ╦┘╠ß╔²ų┴ 2021 ─ĻĄ─ 61.2%ĪŻŽÓ▒╚ų«Ž┬Ż¼├└ć°īÖ╬’╩│ŲĘ╩ął÷ŠĆŽ┬╔╠│¼Ū■Ą└š╝▒╚ļm╚╗ų─ĻŽ┬ĮĄŻ¼ģs╩╝ĮK▒Ż│ųį┌ 70%ęį╔ŽĪŻ

╣įīÜätŪĪ║├ūźūĪ┴╦ųąć°ŠĆ╔ŽŪ■Ą└ūāĖ’Ą─╝t└¹Ų┌ĪŻ2018ų┴2021─Ļ╔Ž░ļ─ĻķgŻ¼╣įīÜüĒūįŠĆ╔ŽŠĆŽ┬Ū■Ą└Ą─ĀI╩šš╝▒╚ūā╗»┼cīÖ╬’╩│ŲĘąąśIĄ─š╝▒╚ūā╗»Äū║§ę╗ų┬Ż¼Ūę2021─Ļ╣įīÜüĒūįŠĆ╔ŽŪ■Ą└Ą─ĀI╩šš╝▒╚▀_ĄĮ84%Ż¼ęčĮø│¼│÷ąąśI20%ĪŻ

╣įīÜūįėąŲĘ┼ŲĖ„Ū■Ą└ĀI╩šš╝▒╚

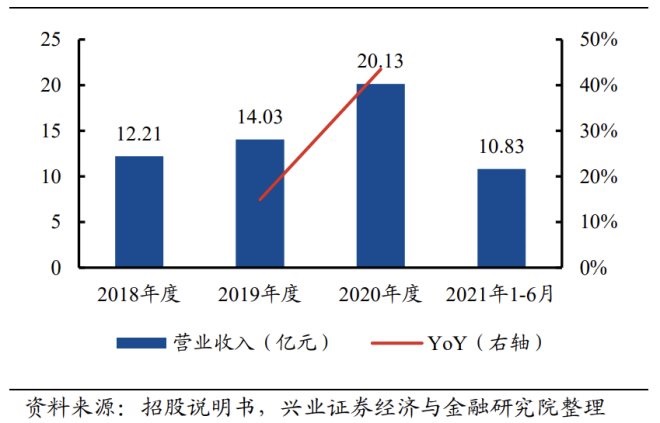

×ķ╩▓├┤šf╩ŪŠĆ╔ŽŪ■Ą└╝t└¹ų·═Ų┴╦╣įīÜūįėąŲĘ┼ŲĄ─░lš╣Ż┐Å─2018ĄĮ2021─Ļ╔Ž░ļ─ĻŻ¼╣įīÜūįėąŲĘ┼ŲĀI╩šĘųäe×ķ 4.95Īó7.06Īó9.93Īó5.48 ā|į¬Ż¼─ĻÅ═║Žį÷ķL┬╩▀_ 41%ĪŻūįėąŲĘ┼Ųš╝ų„ĀIśIäš╩š╚ļĄ─▒╚└²ūį2019─ĻŲĘĆČ©į┌50%ū¾ėęĪŻ

╣įīÜūįėąŲĘ┼Ų╩š╚ļŪķør

ų▒õNš╝▒╚×ķąąśIā╚ūŅĖ▀Ż¼┴„┴┐╝t└¹Ž¹╩¦║¾─▄ʱŠS│ųĖ▀į÷ķLŻ┐

╣įīÜĄ─ūįėąŲĘ┼ŲŻ¼Ė³┤_ŪąĄžšf欫ö╩Ūę╗éĆ│╦ų°ŠĆ╔Ž┴„┴┐╝t└¹ŲüĒĄ─Ī░░ū┼ŲĪ▒ĪŻ╗“š▀šfŻ¼▀@╩Ūę╗╝ę┤·╣żÅS│²┴╦ODM═ŌŻ¼ķ_═žĄ─ų▒Įė├µŽ“CČ╦Ą─õN╩█Ū■Ą└ĪŻ

ė╔ė┌ŲĘ┼Ų╝»ųąČ╚Ė▀Ż¼čą░lķTÖæĄ═Ą╚įŁę“Ż¼įSČÓ«aŲĘŲĘŅÉĄ─┤·╣żÅS┤µį┌Ī░╩ął÷┤¾Č°╔·ęŌąĪĪ▒Ą─ŪķørŻ¼Ąõą═Ą─╚ń├└ŖyąąśIŻ¼ę“×ķŽ¹┘Mš▀ī”├└Ŗy«aŲĘārĖ±├¶ĖąČ╚Ą═Īó«aŲĘ╔ńĮ╗ī┘ąįÅŖĄ╚įŁę“Ż¼ų┬╩╣Ņ^▓┐├└ŖyŲĘ┼ŲŲ¾śI└¹ØÖĖ▀Īóė├涚│ąįĖ▀Īó╩ął÷š╝ėą┬╩Ė▀Ż¼ŲĘ┼ŲĘĮį┌š¹¾w«aśIµ£ųąĄ─įÆšZÅŖĪŻ

Č°į┌īÖ╬’ų„╝ZąąśIŻ¼ŪķørģsŪĪŪĪŽÓĘ┤ĪŻīÖ╬’ų„╝Z╩Ūę╗éĆŲĘ┼Ų╝»ųąČ╚Ą═ĪóŲĘ┼ŲĖĮ╝ėųĄĄ═Ą─ŲĘŅÉĪŻ

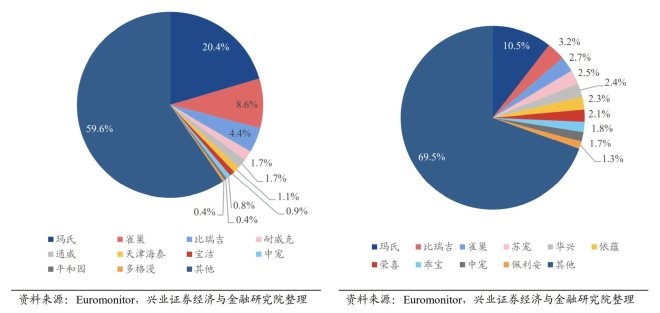

ō■ĪČ2021 ─Ļųąć°īÖ╬’ąąśI░ūŲżĢ°ĪĘöĄō■Įyėŗ’@╩ŠŻ¼Å─2020 ─ĻŲĘ┼Ų╩ąš╝┬╩üĒ┐┤Ż¼═Ō┘YīÖ╬’ų„╝ZŲĘ┼Ų╗╩╝ęĪóéź╝╬ĪóīÜ┬ĘĘųäe╬╗ŠėĄ┌ 1/7/10 ╬╗Ż¼Ą½Š∙│╩Ž┬ĮĄ┌ģä▌Ż¼ć°«aŲĘ┼Ų»é┐±ąĪ╣ĘĪó▓«╝{╠ņ╝āĪó¹£Ė╗ĄŽĪóŅBŲż╩ąš╝┬╩Ęųäe▀_ 2.5%Īó2.3%Īó1.8%Īó1.7%ĪŻ

Å─2011ų┴2020─ĻīÖ╬’ŲĘ┼Ų╩ął÷š╝ėą┬╩ūā╗»┐╔ęį┐┤│÷Ż¼Ņ^▓┐ŲĘ┼Ų¼ö╩ŽĪó╚Ė│▓Īó▒╚╚╝¬▀^╚ź10─Ļį┌ųąć°Ą─╩ął÷š╝ėą┬╩Š∙┤¾┤¾Ž┬ĮĄŻ¼ŽÓĘ┤ę╗ą®ć°«aŲĘ┼Ųį┌▀@10─ĻķgšQ╔·▓óš╝ėąę╗Č©╩ął÷Ę▌Ņ~Ż¼▓╗▀^┤¾┴┐╩ął÷Ę▌Ņ~▓╗ūŃ1%Ą─░ū┼Ųę▓į┌10─Ļķg┐ņ╦┘öDē║ŲĘ┼Ų╩ął÷Ż¼▀@▀Mę╗▓Įšf├„īÖ╬’ų„╝ZĄ─ŲĘ┼Ų╝»ųąČ╚š²į┌▓╗öÓŽ┬ĮĄŻ¼ŪęŲĘ┼Ų▒┌ēŠśOĄ═ĪŻ

2011-2020─ĻīÖ╬’ŲĘ┼Ųį┌ųąć°Ą─╩ął÷š╝ėą┬╩ūā╗»

Å─╣įīÜśIäšśŗ│╔╝░į÷╦┘ūā╗»┐╔ęį┐┤│÷Ż¼¼FļAČ╬╣įīÜĄ─ūįėąŲĘ┼ŲõN╩█╚įęįĮøõN×ķų„Ż¼▓óĘŪų▒Įė├µŽ“CČ╦Ž¹┘Mš▀ĪŻ

2019ĄĮ2021─ĻķgŻ¼ų▒õNŪ■Ą└╩š╚ļį÷╦┘├„’@Ė▀ė┌ĮøõNŪ■Ą└Ż¼▀@╩╣Ą├üĒūįų▒õNĄ─╩š╚ļĘĆČ©š╝ĄĮ«ö─Ļ┐éĀI╩šĄ─15%ū¾ėęĪŻČ°į┌ĮøõNŪ■Ą└ųąŻ¼Å─┐═æ¶ĮYśŗ┐╔ęį┐┤│÷Ż¼Š®¢|ū„×ķ╣įīÜĄ─Ą┌Č■┤¾┐═涞Ģ½I┴╦╣½╦Š7%Ą─ĀI╩šŻ¼╩Ū╣įīÜūŅ┤¾Ą─ĮøõNŪ■Ą└ĪŻ

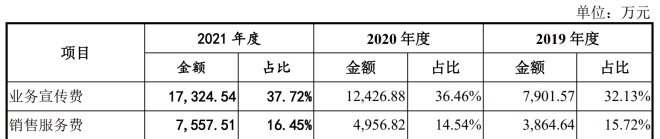

į┌┘Mė├ų¦│÷īė├µŻ¼╣įīÜĀIõN╝░õN╩█┘Mė├├┐─Ļį÷ķLĮ³50%Ż¼┼cų▒õNĀI╩šį÷╦┘Į³║§ę╗ų┬Ż¼Ūę2019ų┴2021─ĻĀIõNõN╩█┘Mė├š╝ų▒õNĀI╩š▒╚└²Ęųäe×ķ58%Īó53%Īó57%Ż¼▀@šf├„ų▒õNśIäš╚į╠Äį┌═Č╚ļļAČ╬ĪŻ

ā¶└¹┬╩ę▓┐╔šf├„å¢Ņ}Ż¼┼c═¼ąąśI┐╔▒╚╣½╦ŠŽÓ▒╚Ż¼╣įīÜā¶└¹┬╩├„’@Ą═ė┌┼ÕĄ┘ĪóĖŻžÉŻ¼┬įĄ═ė┌ųąīÖĪŻ╣įīÜį┌šą╣╔Ģ°ųąĮŌßīĘQŻ¼ā¶└¹┬╩▓Ņ«Éų„ę¬įŁę“╩Ūć°ā╚ų▒õN╩š╚ļš╝▒╚▌^Ė▀Ż¼╣╩ĀIõN┘Mė├▌^Ė▀ĪŻ┼ÕĄ┘ĪóĖŻžÉų„ĀIśIäšÄū║§╚½╩ŪOEM/ODM┤·╣żŻ¼┼c╣įīÜę╗śėųžĮ═Č╚ļŠĆ╔Žų▒õNŪ■Ą└Ą─ųąīÖŻ¼Ųõā¶└¹┬╩▓Ņäeę▓ūŅąĪĪŻ

╣įīÜ┼c═¼ąąā¶└¹┬╩ī”▒╚

┴Ēę╗ąąśI²łŅ^ųąīÖš²įćłDė├Ė³╝ė╝ż┴ęĄ─¤²ÕXōQ╩ął÷▓▀┬įŻ¼Å═┐╠╣įīÜį┌CČ╦Ū■Ą└Ą─į÷ķL┬ĘÅĮĪŻ

Į³╚²─ĻųąīÖĀIõNų¦│÷─ĻÅ═║Žį÷╦┘▀_ĄĮ 33.9%Ż¼Å─ 0.3 ā|į÷ķLų┴ 1.8 ā|į¬ĪŻČ°ųąīÖ2020─Ļų▒õN╩š╚ļāH×ķ1.5ā|Ż¼ĀIõN═Č╚ļ│¼▀^ų▒õN╩š╚ļ0.3ā|Ż¼ĄĮ2021─ĻŻ¼ųąīÖų▒õN╩š╚ļį┌┐éĀI╩šųąš╝▒╚╠ß╔²ų┴8%ĪŻ

╣įīÜśIäšĮYśŗ

╣įīÜĀIõN║═õN╩█┘Mė├

ųĄĄ├ūóęŌĄ─╩ŪŻ¼ųąīÖŲņŽ┬WanpyĪóZealā╔éĆūįėąŲĘ┼ŲČ©╬╗ųąĖ▀Č╦Ż¼Č°╣įīÜĄ─CČ╦ų▒õNŲĘ┼Ų¹£Ė╗ĄŽęįśOų┬ąįār▒╚╚Īä┘Ż¼å╬ārĄ═ų┴19į¬/KGĪŻ

Į³╚²─ĻīÖ╬’╩│ŲĘ╩ął÷į÷╦┘│ų└mŽ┬╗¼Ż¼▓╗▀^š¹¾w╩ął÷ęÄ─Ż▓ó╬┤╬«┐sŻ¼─Ļį÷╦┘╚į╚╗▒Ż│ųį┌20%ęį╔ŽĪŻ╣įīÜĮ³╚²─ĻĄ─Å═║Žį÷╦┘×ķ 28.4%Ż¼┼cąąśIį÷╦┘Į³║§▒Ż│ųį┌═¼ę╗╦«ŲĮŻ¼ū„×ķąąśIŅ^▓┐Ż¼║▄ļyšf¼Fį┌Ą─╣įīÜį┌į÷╦┘ĘĮ├µėąų°├„’@│¼įĮąąśIĄ─┌ģä▌ĪŻ

┴Ēę╗ĘĮ├µŻ¼ć°ā╚īÖ╬’╩│ŲĘ╩ął÷ŠĆ╔ŽØB═Ė┬╩ęč│¼▀^60%Ż¼ŠĆ╔ŽŪ■Ą└╝t└¹ęčĮ³║§Ž¹╩¦ĪŻ▀@ī”╣įīÜ▀@ŅÉĖ▀Č╚ę└┘ć┴„┴┐║═Ū■Ą└╝t└¹Ą─╣żÅSų▒õNĪ░░ū┼ŲĪ▒üĒšf▓óĘŪ║├╩┬ĪŻ«ö╝t└¹Ž¹╩¦Ż¼ÅPÜó═∙═∙Ė³╝ėæK┴ęĪŻ

į┌CČ╦Ż¼ę└┐┐ąįār▒╚╚Īä┘Ą─╣įīÜ╗“įSąĶę¬ęįĖ³Ą═Ą─ārĖ±ĪóĖ³Ė▀Ą─ĀIõN═Č╚ļōQ╚Īį┌═¼ąąŪ░Ą─ŽÓī”ā×ä▌Ż¼ęįīŹ¼FĀI╩šęÄ─ŻĄ─į÷ķLĪŻ

īÖ╬’╩│ŲĘ╩ął÷ęÄ─Żį÷ķLŪķør

╣įīÜĀI╩šį÷ķLŪķør

«a─▄ā”éõąąśIĄ┌ę╗Ż¼Äņ┤µĘeē║ę╗─ĻĘŁ▒Č

Å─ąąśIŲĘ┼Ų╝»ųąČ╚ęį╝░ąąśIŅ^▓┐╣½╦ŠśIäšśŗ│╔┐╔ęį┐┤│÷Ż¼į┌¼FļAČ╬Ą─ųąć°╩ął÷Ż¼īÖ╬’ų„╝Z╩Ūę╗éĆŲĘ┼Ų╚§Č°╣®æ¬µ£ÅŖĄ─┘ÉĄ└Ż¼╬óą”Ū·ŠĆą¦æ¬▓ó▓╗├„’@ĪŻ

─Ū├┤īÖ╬’╩│ŲĘąąśI║╦ą─Ų┤Ą─╩Ū╩▓├┤Ż┐æ¬ī”üĒūį═¼ąąĄ─╝ż┴ęĖéĀÄŻ¼╣įīÜ╩ŪʱōĒėą║╦ą─ĖéĀÄ┴”Ż┐

╣įīÜ─┐Ū░ōĒėąć°ā╚Īó╠®ć°ā╔┤¾╔·«a╗∙ĄžĪŻ╠®ć°«aŠĆė┌2015 ─Ļ 8 į┬═ČĮ©Ż¼ć°ā╚╔·«a╗∙Ąž╬╗ė┌▐rą¾«aŲĘ╔·«a┤¾╩Ī╔Į¢|ĪŻš¹¾w«a─▄ė╔ 2018 ─ĻĄ─ 73254 ćŹį÷ķLų┴ 2020 ─ĻĄ─ 116051 揯¼┴Ń╩│«aŲĘ«a─▄└¹ė├┬╩Š∙į┌ 90%ęį╔ŽŻ¼ų„╝Z«aŲĘ 21─ĻŽ┬ĮĄų┴ 67%ĪŻ╣½╦ŠöM─╝┘Yą┬Į©╔·«aŠĆŅAėŗę╗─Ļ░ļ║¾═Ļ╣żŻ¼═Ļ╣ż║¾─Ļ«a 58500 ćŹų„╝ZĪó3133 ćŹ┴Ń╩│Īó1230 ćŹĖ▀Č╦▒ŻĮĪŲĘĄ─ųŲįņ─▄┴”Ż¼ĒŚ─┐▀_«a║¾─ĻõN╩█╩š╚ļŅAėŗ┐╔▀_ 9.74 ā|į¬ĪŻ

ī”▒╚ųąīÖŻ¼╣įīÜ─┐Ū░«a─▄ā”éõŽÓī”ŅIŽ╚ĪŻųąīÖį┌░³└©├└ć°Īó╝ė─├┤¾Īóą┬╬„╠mĄ╚ĄžōĒėą 5 ╝ę║Ż═Ō╣żÅSĪŻ2016-2020 ─ĻŻ¼╣½╦Š┐é«a─▄╠ß╔²ų┴ 59203 ćŹĪŻŲõųąŻ¼┴Ń╩│«a─▄ĮėĮ³ 2 ╚f揯¼īÖ╬’╣▐Ņ^«a─▄ĮėĮ³ 2 ╚f揯¼Ė╔╝Z«a─▄ 1.5 ╚fćŹĪŻŅAėŗ 2022-2023 ─ĻīóĻæ└mĮ©│╔ 6 ╚fćŹĖ╔╝ZĪó2 ╚fćŹīÖ╬’ر╝Z«a─▄ĪŻ

╣įīÜ─Ļ«a─▄į÷╦┘

╣įīÜ─Ļ«a─▄╝░«a─▄└¹ė├┬╩ūā╗»

2021─Ļ╔Ž░ļ─ĻŻ¼╣įīÜų„╝Z║═┴Ń╩│«a─▄└¹ė├┬╩Š∙ėą╦∙Ž┬ĮĄŻ¼ė╚Ųõ╩Ūų„╝Z«a─▄└¹ė├┬╩Å─2020─ĻĄ─80%┐ņ╦┘Ž┬ĮĄų┴2021─Ļ╔Ž░ļ─ĻĄ─60%ĪŻĘ┤ė^ųąīÖĄ─┴Ń╩│Īóر╝Z«a─▄─┐Ū░ät╠Äė┌ØM«aØMõNĀŅæBŻ¼▀@ęŌ╬Čų°╩ął÷ėåå╬ąĶŪ¾╚įį┌ų─Ļį÷ķLŻ¼ųąīÖ¼Fėą«a─▄ęč▓╗ūŃē“Ž¹╗»╩ął÷ąĶŪ¾ĪŻ

Ė∙ō■īÖ╬’╩│ŲĘąąśI├┐─Ļ│¼20%Ą─į÷ķLąĶŪ¾Ż¼╣įīÜ║═ųąīÖĘųäeĘųäeėŗäØīó«a─▄į┌¼Fėą╗∙ĄA╔ŽöU┤¾0.5▒Č║═1.3▒ČŻ¼«a─▄öUĮ©═Ļ│╔║¾Ż¼╣įīÜ║═ųąīÖŅAėŗĘųäeīŹ¼F«a─▄17.89╚fćŹĪó13.9╚fćŹĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼ļm╚╗╣įīÜ─┐Ū░«a─▄▒╚ųąīÖĖ³╝ė│õūŃŻ¼╚ź─Ļ┐éĀI╩šģs▒╚ųąīÖ╔┘┴╦Į³8ā|Ż¼▀@╗“įS┼c«a─▄ĮYśŗėąĻPŻ¼ųąīÖ┤·╣ż«aŲĘęįīÖ╬’┴Ń╩│╝░╣▐Ņ^×ķų„Ż¼╚ź─Ļų„╝ZāHš╝▒╚10%Ż¼╣įīÜĄ─ų„╝Zš╝▒╚ät│¼30%ĪŻ

╬┤üĒę¬į┌ĀI╩š╔ŽūĘ┌sųąīÖŻ¼│²┴╦«a─▄öUÅłŻ¼ųąīÖ▀ĆąĶ╠ß╔²┴Ń╩│─╦ų┴īÖ╬’▒ŻĮĪŲĘĄ╚Ė▀ĖĮ╝ėųĄŲĘŅÉĄ─ĀI╩šš╝▒╚ĪŻ

╣įīÜĮ³╚²─ĻÄņ┤µūā╗»

┐ņ╦┘öUÅł«a─▄ę▓×ķ╣įīÜĦüĒ┴╦Ė³Ė▀Ą─Äņ┤µē║┴”Ż¼2021─ĻŻ¼╣įīÜę╗─Ļęįā╚Äņ┤µžøŲĘ║═įŁ▓─┴ŽārųĄ╣▓ėŗ4.5ā|į¬Ż¼ė╚Ųõ╩ŪžøŲĘÄņ┤µÅ─1.3ā|į÷ķLĄĮ2.5ā|Ż¼ĘŁ┴╦Į³ę╗▒ČĪŻ

╣įīÜ─┐Ū░┘~┐Ņśŗ│╔ęįæ¬╩š┘~┐Ņ×ķų„Ż¼2021─ĻŅAĖČ┘~┐Ņ2600╚fš╝┐é┘Y«a▒╚└²śOĄ═Ż¼┘~Ų┌║Ž└ĒŻ¼į┌┐═æ¶├µŪ░Š▀ėąę╗Č©įÆšZÖÓĪŻ╣╠Č©┘Y«aārųĄ│¼10ā|Ż¼š╝┐é┘Y«aĄ─Į³ę╗░ļŻ¼Ųõųą80%ęį╔Ž×ķÅSĘ┐įOéõĄ╚╣╠Č©┘Y«aĪŻ

īÖ╬’╩│ŲĘę▓╩Ūę╗éĆø]╩▓├┤čą░l▒┌ēŠĄ─ąąśIŻ¼ė░ĒæśIäšį÷ķLęį╝░ĖéĀÄĖ±ŠųĄ─ę╗┤¾║╦ą─ę“╦ž╩ŪįŁ▓─┴ŽārĖ±ĪŻīÖ╬’╩│ŲĘų„ę¬įŁ▓─┴Ž×ķļuąž╚ŌĪó°åąž╚ŌĄ╚Ū▌╚ŌŅÉ«aŲĘĪóė±├ūĪóų▓╬’Ą░░ūĄ╚▐r«aŲĘ╝░ųŲŲĘĪŻ2019 ─Ļ╩▄ļuąž╚ŌĪó°åąž╚Ō╩ął÷ārĖ±╔Ž╔²ė░ĒæŻ¼╣įīÜ┴Ń╩│«aŲĘ├½└¹┬╩Ž┬╗¼Ż¼ā¶└¹ØÖ┐ņ╦┘Ž┬╗¼ų┴0.3%ĪŻ2020 ─Ļ║═ 2021 ─Ļų„ę¬įŁ▓─┴Žļu«aŲĘĄ─ārĖ±ļSĘŪų▐ži╬┴ė░Ē掹│²Ż¼ārĖ±Ž┬╗¼║¾│ų└mĘĆČ©Ż¼ā¶└¹ØÖļSų«╗ž╔²ĄĮš²│Ż╦«ŲĮĪŻ

īÖ╬’╩│ŲĘų„ę¬įŁ▓─┴ŽārĖ±ūā╗»

ųĄĄ├ūóęŌĄ─╩ŪŻ¼į┌ži╬┴▒¼░lĄ─2019─ĻŻ¼ųąīÖĪó┼ÕĄ┘ĪóĖŻžÉĄ╚═¼ąąĄ─ā¶└¹ØÖŽ┬╗¼Ę∙Č╚Š∙▒╚╣įīÜąĪŻ¼ŽÓ▒╚ų«Ž┬Ż¼╣įīÜā¶└¹┬╩Ą°ų┴0.3%Ż¼╔įėą▓╗╔„Š═Ģ■╠ØōpĪŻį┌┤“įņų▒Įė├µŽ“CČ╦ė├æ¶ūįėąŲĘ┼Ų▀^│╠ųą╦∙═Č╚ļĄ─ĀIõN║═õN╩█┘Mė├æ¬įō╩Ūįņ│╔▀@ę╗ĮY╣¹Ą─ų„ę¬įŁę“Ż¼╣įīÜ╩Ū«ö─Ļ╬©ę╗ę╗éĆ┤¾Ę∙═Č╚ļĀIõNĄ─┤·╣żÅSŻ¼ųąīÖĄ─ūįėąŲĘ┼Ųʧ╗»į┌«ö─ĻätŲ▓Į▓╗Š├ĪŻ╩▄ĀIõN┘Mė├į÷╝ėė░ĒæŻ¼ųąīÖį┌2021─ĻĄ─ā¶└¹┬╩ę▓┐ņ╦┘Ž┬ĮĄų┴3%ĪŻ

░┤60ā|╣└ųĄėŗ╦ŃŻ¼╣įīÜ╔Ž╩ąĢrPEīó▀_ĄĮ50▒ČĪŻęč╔Ž╩ą╣½╦ŠųąīÖ╣╔Ę▌Īó┼ÕĄ┘╣╔Ę▌Š∙į┌2020─Ļ╣╔ārØqų┴ūŅĖ▀³c║¾▀M╚ļ┬■ķLĄ─╗žš{Ų┌Ż¼PEÅ─ūŅĖ▀ĢrĄ─│¼100▒Č╗ž┬õĄĮ¼Fį┌Ą─ĮėĮ³60▒ČĪŻ

═¼×ķŅ^▓┐īÖ╬’╩│ŲĘ┤·╣żÅSŻ¼╣įīÜä┘į┌ų▒õNśIäšŲ▓ĮįńŻ¼ūźūĪ┴╦┴„┴┐╝t└¹Ż¼Ą½į┌ĀI╩šęÄ─Ż┼cĮYśŗĪóā¶└¹┬╩Īó┐╣’LļU─▄┴”Īó«a─▄┼cÄņ┤µ╣▄└ĒĄ╚ĘĮ├µČ╝▒╚ųąīÖ┬į▀dę╗╗IĪŻŪęį┌ūįėąŲĘ┼ŲĮ©įOĘĮ├µŻ¼ųąīÖš²į┌ęįĖ³╝ż▀MĄ─╩ął÷═Č╚ļūĘ┌s┼c╣įīÜĄ─▓ŅŠÓŻ¼ļSų°ŠĆ╔Ž┴„┴┐╝t└¹Ž¹╩¦Ż¼╣įīÜĄ─ų▒õNā×ä▌ę▓śOėą┐╔─▄▒╗▀Mę╗▓ĮŽ„╚§ĪŻ

ļSų°īÖ╬’ų„╝Z²łŅ^╣╔ār╗žš{Ż¼╣įīÜ┤²ĄĮ╔Ž╩ąĢr─▄ʱō╬ūĪ60ā|╩ąųĄųĄĄ├┐Įå¢ĪŻĮžų┴░lĖÕŻ¼ųąīÖ╣╔Ę▌╩ąųĄ73ā|į¬ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį