ąąū▀į┌┘Y▒Š╩ął÷Ą─’w·QŻ¼▀@ā╔─Ļ▀^Ą├▀ĆĒś└¹å߯┐

│÷ŲĘ/┬ō╔╠īŻÖ┌

ū½╬─/Hension

5į┬30╚šŻ¼ųąć°’w·Qį┌Ė█Į╗╦∙┼¹┬ČĪČ2021─ĻČ╚ŁhŠ│Īó╔ńĢ■╝░╣▄ų╬ł¾ĖµĪĘŻ¼▀@╩Ū’w·Q┼¹┬ČĄ─Ą┌╚²Ę▌ESGł¾ĖµĪŻįōĘ▌ł¾ĖµÅ─╔╠śIārųĄ┼c╔ńĢ■ž¤╚╬Ą╚ČÓĘĮ├µĻU╩÷┴╦’w·Qį┌2021─Ļ╦∙╚ĪĄ├Ą─▌x╗═│╔Š═ĪŻ

▒Ŗ╦∙ų▄ų¬Ż¼ESG└Ē─Ņų▓Į│╔×ķ╔ńĢ■╣▓ūRŻ¼═Č┘Yš▀š²īóESGųĖś╦╝{╚ļ═Č┘YĘų╬÷║═øQ▓▀▀^│╠Ż¼▓óū„×ķ┼ąöÓŲ¾śI╩ŪʱŠ▀ėą═Č┘YārųĄĄ─ūŅųžę¬Ą─ģó┐╝ųĖś╦ĪŻ

Ą½▀@Ę▌š\ęŌØMØMĄ─ESGł¾ĖµŻ¼▓óø]ėąĮo’w·QĦüĒ═Č┘Y└Ł╔²ūā╗»Ż¼╣╔ār╚į╚╗į┌Ą═╬╗┼Ū╗▓ĪŻ

’w·Q╣╔ārūį╚ź─Ļ1į┬ė|╝░Ė▀³c║¾Ż¼╣╔ār─µä▌│ų└m╗ž┬õŻ¼▓óė┌Į³╚šš²╩Į▀M╚ļéĆ╬╗öĄģ^ķgŻ¼─Ļā╚Ą°Ę∙│¼▀^60%ĪŻį┌┘Y▒Š╩ął÷Ż¼’w·Q▓óø]ėą½@Ą├Ė³ČÓ═Č┘Yš▀Ą─šJ┐╔ĪŻ

┴Ēę╗ĘĮ├µŻ¼’w·Qį┌▓╗Š├Ū░╣½▓╝Ą─2021─Ļžöł¾śI┐ā▒Ē¼FĘQ▓╗╔ŽśĘė^ĪŻ╚½─ĻīŹ¼F┐éĀI╩š227.8ā|į¬Ż¼═¼▒╚į÷ķL22.5%Ż╗╚½─ĻīŹ¼F└¹ØÖ69.1ā|į¬Ż¼═¼▒╚Ž┬ĮĄ7%ĪŻ

╣╔ār┼cė»└¹Č╝▓╗╝░ŅAŲ┌Ż¼╬ęéā▓╗Į¹░lå¢Ż║┘Y▒Šī”’w·QĄ─═Č┘Yė·░lĄ─╔„ųž┴╦Ż┐Č°į┌╚²╠ź┬Ģ└╦ę╗└╦Ė▀▀^ę╗└╦Ż¼ĄĮēm░Ż┬õČ©ų«║¾Ż¼’w·Q▀Ć─▄Ė▀ūÓäPĖĶå߯┐

┘IŻ¼▀Ć╩Ū▓╗┘IŻ¼╩Ūšl┼cšlį┌▌^┴┐

«ö─ĻĄ─╚²Š█ŪĶ░Ę’L▓©Ż¼ūīć°«a─╠Ę█ąąśI╩▄┴╦ć└ųžĄ─ā╚é¹ĪŻį┌▀^╚ź┤¾╝s╩«ėÓ─Ļ└’Ż¼ć°╚╦Č╝║▄┐ÓÉ└ę╗╝■╩┬Ż¼Š═╩ŪĮo║óūė┘I─╠Ę█Ż¼ć°«a─╠Ę█Ą─┘|┴┐║▄ļyūī╚╦Ę┼ą─Ż¼ų╗─▄ČÓ╗©ÕX┤·┘Åć°═ŌŲĘ┼ŲĄ──╠Ę█Ż¼×ķ┴╦ōī┘Åć°═ŌĄ──╠Ę█Ż¼ć°╚╦ø]╔┘╔Ž═Ōć°├Į¾wĄ─Ņ^ŚlĪŻ

2013─Ļ12į┬Ż¼ŽŃĖ█║ŻĻP┴_║■╣▄ųŲšŠ│÷Š│┤¾╠├Ż¼ę╗├¹37ÜqĄ─┼«ūėę“ļS╔Ēąą└Ņ▒╗╦č▓ķ│÷4╣▐3.2╣½Į’ŗļėūā║┼õĘĮ─╠Ę█Ż¼Č°▒╗ūź½@ĪŻ

į°ĮøŻ¼Ž±▀@╬╗─ĖėH▀@śėŲ»č¾▀^║Ż┘IĪ░č¾─╠Ę█Ī▒╗žć°Ą─╚╦▓╗į┌╔┘öĄĪŻ▀@▒│║¾š█╔õ│÷Ą─╩ŪŽ¹┘Mš▀Ą─¤o─╬Ż¼ę▓╩Ūć°«a─╠Ę█Ą─é¹═┤║═ųąć°╚ķśI╚╦Ą─Éu╚ĶĪŻ

ć°«a─╠Ę█┼c▀M┐┌─╠Ę█Ż¼╩╝ĮK╩ŪÖMį┌Ž¹┘Mš▀╔Ē╔ŽĄ─Ą─£ŽŪ■Ż¼ŠÓļx╚²Š█ŪĶ░Ę╩┬╝■Ż¼ęčĮøš¹š¹▀^╚ź14─Ļ┴╦Ż¼ć°«a─╠Ę█ÜvĮø┴╦═┤┐ÓŪę┬■ķLĄ─ŲĘ┼Ųą┼╚╬ųžĮ©▀^│╠Ż¼╚╗Č°▒Š═┴ŲĘ┼ŲĄ─└¦Š│ę╗ų▒┤µį┌Ż¼Ė∙ō■Ī░ć°ļpļŖ╔╠öĄō■ŲĮ┼_Ī▒Į³ā╔─ĻĄ─öĄō■’@╩ŠŻ¼▒Š═┴ŲĘ┼ŲĄ─╩ął÷Ę▌Ņ~╠ß╔²ĘŪ│ŻėąŽ▐ĪŻ

▒Š═┴ŲĘ┼ŲŽļį┌ę╗Č■ŠĆ│Ū╩ąōīŖZč¾ŲĘ┼Ųė├æ¶ĘŪ│ŻŲDļyŻ¼ļSų°č¾ŲĘ┼Ų▓╗öÓŽ┬│┴Ż¼ū„×ķ▒Š═┴ŲĘ┼Ųų„Ļ楞Ą─╚²╦─ŠĆ│Ū╩ą╚ń║╬łį╩žŻ¼▒Š═┴Ų¾śI╚╬ųžČ°Ą└▀hĪŻ

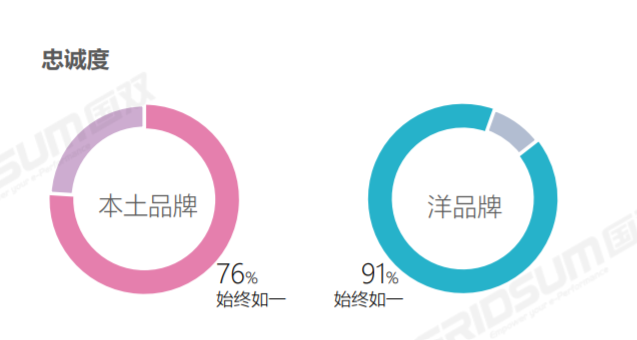

╬ęéāį┘üĒ┐┤ę╗ĮMöĄō■Ż¼Ė∙ō■ć°ļpļŖ╔╠öĄō■’@╩ŠŻ¼76%Ą─▒Š═┴ŲĘ┼Ųė├æ¶į┌ę╗─Ļā╚│ų└m┘Å┘I▒Š═┴ŲĘ┼ŲŻ¼Č°č¾ŲĘ┼ŲĄ─▀@ę╗▒╚└²Ė▀▀_91%Ż¼▒Š═┴ŲĘ┼ŲĄ─ųęš\Č╚Ą═ė┌č¾ŲĘ┼ŲŻ¼┴„╩¦┬╩Ė▀ė┌č¾ŲĘ┼ŲĪŻ

į┌Ė„Č╬╬╗ā╚┐┤ųęš\Č╚ĢrŻ¼▒Š═┴ŲĘ┼Ų║═č¾ŲĘ┼ŲČ╝╩Ūį┌1Č╬╝░1Č╬╔²2Č╬ĢrŻ¼ųęš\Č╚▌^Ė▀Ż¼Ą½Å─2Č╬ķ_╩╝Ż¼ųęš\Č╚Ž┬ĮĄŻ¼ė╚Ųõ╩Ū▒Š═┴ŲĘ┼Ųė├æ¶į┌2Č╬╔²3Č╬ĢrŻ¼ųęš\Č╚ūŅĄ═Ż¼│¼▀^30%Ą─ė├æ¶▐DŽ“┘Å┘Ič¾ŲĘ┼ŲĪŻ

į┌ć°ā╚Ž¹┘Mš▀ą─└ĒŲš▒ķŲ½Ž“ė┌č¾ŲĘ┼ŲĄ─▀xō±╔Ž├µŻ¼’w·Qū„×ķć°ā╚öĄę╗öĄČ■Ą──╠Ę█Ų¾śIŠ▐Ņ^Ż¼╬ęŽļį┌▀@ĘĮ├µŻ¼╦³æ¬įō░lō]ŅIī¦ąįū„ė├Ż¼╚ń║╬īóć°ā╚╚ń┤╦└¦Šų┤“ŲŲŻ¼ļm╚╗╚╬ųžĄ└▀hŻ¼Ą½ĖŅ╣Ū»¤é¹▓┼─▄įĪ╗ųž╔·ĪŻ

─├╩▓├┤üĒū÷ą┼╚╬ųžĮ©

Žļę¬ųž╩░Ž¹┘Mš▀ą┼╚╬Ż¼Š═ę¬╗žÜwĄĮ┤“įņĖ▀┘|┴┐«aŲĘĄ─Ąūīė▀ē▌ŗ╔ŽüĒĪŻ

į┌▀^╚źĄ─╩«─Ļ«öųąŻ¼╬ęéāĄ─┤_┐┤ĄĮ┴╦’w·QĄ─┼¼┴”Ż¼2016-2020─ĻŻ¼▀@╬Õ─ĻĢrķg└’’w·Q▓╗öÓ╝ė┤¾čą░l┴”Č╚Ż¼čą░l╚╦åTöU│õ3▒ČŻ¼čą░l═Č╚ļį÷ķL┴╦10ČÓ▒ČŻ¼╚ĪĄ├ČÓĒŚ╩ūäōąįĄ─┐Ųčą│╔╣¹Ż¼▓ó▓╗öÓ═Ų▀Mī”ė┌ųąć°─Ė╚ķ║═ųąć°╚╦ĀIBĄ─Ū░čžčąŠ┐ĪŻ

└²╚ńŻ¼2021─Ļ1į┬Ż¼’w·Q░l▓╝╚²┤¾─Ė╚ķ蹊┐│╔╣¹Ż¼īŹ¼F┴╦Å─Ī░─Ė╚ķ│╔Ęų║¼┴┐蹊┐Ī▒ĄĮĪ░─Ė╚ķ│╔Ęų╬óė^śŗ│╔╝░╣”─▄蹊┐Ī▒Ą─┐ńįĮ╔²╝ēŻ¼į┘ĄĮ╚ńĮ±┬╩Ž╚ĻPūó─Ė╚ķ║Ļ┴┐ĀIB╦žį┌Ģrķgą“┴ą╔ŽĄ─ūā╗»ĪŻį┌«aśIäōą┬ĘĮ├µŻ¼’w·Qš²į┌│╔×ķųąć°╚ķśI«aśIµ£┼cäōą┬µ£╚┌║ŽĄ─ŅI┼▄š▀┼cŲŲŠų╚╦ĪŻ

┴Ēę╗ĘĮ├µŻ¼’w·Q▀Ćį┌ÅVĖµ═ČĘ┼╔ŽŽ┬ūŃ╣”Ę“Ż¼ÅŖ╗»Ž¹┘Mš▀ī”«aŲĘ┘|┴┐Ą─Ė▀Č╚šJų¬ĪŻ

▒╚╚ńŻ¼’w·QŽ╚║¾č¹šł┴╦š┬ūėŌ∙║═ģŪŠ®ā╔╬╗┤¾┼Ų├„ąŪū÷┤·čį╚╦Ż¼üĒÅŖ╗»ūį╔Ē─╠Ę█«aŲĘą╬Ž¾ĪŻę╗ĘĮ├µŻ¼š┬ūėŌ∙║═ģŪŠ®Ą─ć°├±Č╚śOĖ▀Ż¼┐╔ęįūīŗīŗīéāĖ³ą┼╚╬’w·QĄ─Ė▀Č╦─╠Ę█Ż¼Ė³šJ═¼Ī░Ė▀ārĪ▒┐╔ęįĦüĒĪ░ā×┘|Ī▒ĪŻ┴Ēę╗ĘĮ├µŻ¼▀@▒│║¾Ą─╔ŅęŌĖ³╩Ū▒Ē▀_┴╦’w·QŽļę¬įOėŗ│÷šµš²┘NĮ³ųąć°─Ė╚ķĪó▀m║Žųąć°īÜīܾw┘|Ą─ŗļėūā║┼õĘĮ─╠Ę█Ą─øQą─ĪŻ

▓╗ļy┐┤│÷Ż¼’w·Qį┌čą░l║═ÅVĖµųžą─═Č╚ļ╔ŽŻ¼▓╗āH▒Ē▀_┴╦└¹ė├ūįų„äōą┬×ķć°žøĀÄ╣ŌŻ¼└@ķ_č¾ŲĘ┼Ųī”ūį╝║«aŲĘųęš\Č╚Ą─ē║ųŲøQą─ĪŻĖ³╩ŪŽļę¬ūC├„ć°ā╚─╠Ę█Ų¾śI╚į╚╗┐╔ęį┌A╗ž╩ął÷Ą─ÖCĢ■ĪŻ

Ą┌Č■Ū·ŠĆō╬Ą├Ųę░ą─å߯┐

į┌ųž╩░Ž¹┘Mš▀ą┼ą─ę“╦žų«═ŌŻ¼’w·QĄ─ĘeśOęĢĮŪŻ¼▀h▓╗ų╣ūįų„äōą┬▀@├┤║åå╬Ż¼’w·Q▀Ćīóį┌Ųõ╦³═§┼Ų«aŲĘ▀Mąą═╗ŲŲŻ¼īŹąąČÓį¬╗»▓╝ŠųŻ¼╝┤«aŲĘĮYśŗĄ─žSĖ╗Īóš{š¹ĪŻ

’w·Q╠ß│÷Ą─350ā|õN╩█─┐ś╦ęį╝░Ž┬ę╗éĆ╬Õ─ĻęÄäØųąŻ¼ā║═»─╠Ę█║═│╔╚╦─╠Ę█īó│╔×ķį÷ķLų„ę¬äė┴”Ż¼ŽŻ═¹ā╔éĆśIäš─▄ē“▀_ĄĮ50%š╝▒╚ĪŻ

┴Ē═ŌŻ¼’w·Q▀Ć╝ė┤aį┌č“─╠Ę█«aśIµ£Ą─▓╝ŠųŻ¼╝ė╦┘ōīš╝č“─╠Ę█╩ął÷ĖéĀÄŽ╚ÖC▓ĮĘźę▓Å─üĒø]═Żų╣▀^ĪŻ

2021─Ļ7į┬Ż¼’w·Q╚ķśIŠ═ęč┤¾╣P│÷╩ųŻ¼╩š┘ÅĻā╬„ąĪč“├Ņ┐╔╚ķśIėąŽ▐╣½╦ŠĪŻ▀@į┘ę╗┤╬▒Ē├„č“─╠Ę█Ą╚ą┬Ą─ŲĘŅÉ║═╝╝ąg║¼┴┐Ė³Ė▀Ą─│¼Ė▀Č╦ą┬«aŲĘīó│╔×ķ’w·Q╬┤üĒ░lš╣Ą─ą┬äė┴”ĪŻ

╩ūŽ╚üĒ┐┤│╔╚╦─╠Ę█ĪŻ

▀@╩Ūę╗éĆĘŪ│ŻŠ▐┤¾Ą─į÷┴┐╩ął÷Ż¼Č°ŪęļSų°ųąć°└Ž²g╗»▓ĮĘźĄ─╝ėäĪŻ¼▀@ę╗éĆ╩ął÷ęÄ─Żä▌▒žĢ■┐ņ╦┘į÷ķLŻ¼┴Ēę╗ĘĮ├µŻ¼│╔╚╦─╠Ę█į┌ųąć°Ž¹┘Mš▀╔Ē╔Ž▀ĆėąĖ³ÅVķ¤Ą─┐šķg┐╔ęį═┌Š“Ż¼ōQŠõįÆšfŻ¼ć°ā╚─╠Ę█Ų¾śI┐╔ęį└¹ė├│╔╚╦─╠Ę█×ķ═╗ŲŲ┐┌Ż¼īóŽ¹┘Mš▀┼ÓBŲüĒŻ¼ūīŲõ│╔×ķūį╝║ųęīŹ┘Å┘Iš▀ĪŻūŅ║¾Ż¼įō╝ÜĘų╩ął÷ć°ā╚╩ął÷ĖéĀÄ▓ó▓╗┤¾Ż¼ģó┼cš▀ę▓ų╗ėą╚Ė│▓Ż¼ę┴└¹Ż¼├╔┼Ż▀@Äū╝ęŻ¼▀@Š═Įo’w·QĖ³ČÓĄ─╔·┤µ┐šķgĪŻ

į┘┐┤č“─╠Ę█ĪŻ

č“─╠Ę█╩ŪĮ³─ĻüĒ▒╚▌^╗Ņ▄SĄ─ę╗éĆ╝ÜĘų░ÕēKŻ¼Ė∙ō■ųąć°╔ńĢ■┐ŲīWį║╩│ŲĘ╦ÄŲĘ«aśI░lš╣┼c▒O╣▄蹊┐ųąą─öĄō■Ż¼2008─Ļ╬ęć°č“─╠Ę█╩ął÷õN╩█Ņ~āH×ķ3ā|į¬ū¾ėęŻ¼ĄĮ2015─ĻęčĮø═╗ŲŲ50ā|į¬ĪŻ─Ėŗļ蹊┐į║ūŅą┬öĄō■’@╩ŠŻ¼2020─Ļųąć°č“─╠Ę█╩ął÷ęÄ─Ż▀_103ā|ĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼Ė∙ō■╚A╔╠Ūķł¾ŠWöĄō■ĮyėŗŻ¼▒Š═┴č“─╠Ę█Ą─╩ął÷ęÄ─Żį÷╦┘├„’@ÅŖė┌▀M┐┌č“─╠Ę█ĪŻ

Å─ŗļėūā║┼õĘĮ─╠Ę█üĒ┐┤Ż¼įō╩ął÷╚▌┴┐į÷ķLīóĢ■│ų└mĘ┼ŠÅŻ¼Č°č“─╠Ę█ę└╚╗╩Ū─╠Ę█╩ął÷į÷ķLĄ─ų„äė┴”ĪŻ╬ęéā┐╔Å─ā╔ĮMöĄō■▒╚ī”üĒ┐┤Ż║2016─Ļ-2019─ĻŻ¼š¹éĆŗļ┼õĘ█┤¾▒Pį÷╦┘┼cč“─╠Ę█į÷╦┘ŽÓ▒╚▌^Ż¼č“─╠ęįŅIŽ╚┤¾▒P3▒Čį÷╦┘ŅI┼▄ĪŻ

ļSų°Ž¹┘MąĶŪ¾▓╗öÓĄžūā╗»Ż¼č“─╠Ę█ėą═¹ėŁüĒę╗Č╬▒¼░lŲ┌Ż¼▀@ę▓╩Ū’w·Qę╗éĆą┬Ą─└¹ØÖį÷ķL³cĪŻ▀@ę╗┐╔ė^Ą─╝ÜĘų╩ął÷Ż¼Š▀¾wįō╚ń║╬ū÷Ż¼į§├┤ķ_═žą┬«aŲĘŻ¼╚ń║╬┌AĄ├Ž¹┘Mš▀┐┌▒«Ż¼▀@╩Ū’w·Q─┐Ū░╦∙ę¬ĮŌøQĄ─║╦ą─å¢Ņ}ĪŻ

ĮYšZ

ī”ė┌ć°ā╚š¹éĆ─╠Ę█ąąśIüĒšfŻ¼═┤Č©╦╝═┤Ą─Ģr┤·▀hø]ėąĮY╩°Ż¼ŲĘ┘|å¢Ņ}╩Ū╩╝ĮK└@▓╗▀^╚źĄ─┐▓Ż¼▓╗ĻPūóŲĘ┘|Ą─╔╠śI─Ż╩ĮŻ¼į┌─╠Ę█ąąśIęčĮøū▀ĄĮ▒MŅ^ĪŻ

Žļ│ų└mąįĄ─┤“äėŽ¹┘Mš▀Ą─┬ĘÅĮīŹļH╔ŽŠ═ų╗╩ŻŽ┬ę╗ŚlŻ¼─ŪŠ═╩Ū┼▄═©«aŲĘ-äōą┬-ūāĖ’Ą─š²Ž“裣hŻ¼į┌Š█Į╣«aŲĘčą░l╔·«aŻ¼äōą┬ūāĖ’╔ŽŽ┬┤¾╣”Ę“ĪŻ

Č°’w·Qį┌┘Y▒Š╩ął÷Ą─╣└ųĄŻ¼─▄ʱÅ─Ąū▓┐┼└ŲüĒŻ¼ŽÓą┼ļSų°’w·Qį┌┤µ┴┐╩ął÷ų«═ŌšęĄĮą┬Ą─į÷┴┐Ż¼┤░ĖīóĢ■ė·╝ė├„└╩ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį