─╠į┤ĀÄ(zh©źng)ŖZŽ§¤¤╬┤╔óŻ¼║╬Ģr(sh©¬)īŹ(sh©¬)¼F(xi©żn)ĪĖ§r─╠ūįė╔Ī╣Ż┐

╠Įėæ╚ķŲ¾Į³─ĻĄ─Ų│ą▐D(zhu©Żn)║ŽŻ¼Ī░─╠į┤ĀÄ(zh©źng)ŖZĪ▒╩Ūę╗éĆ(g©©)└@▓╗ķ_(k©Īi)Ą─įÆŅ}ĪŻ

Ą═£ž─╠¤ß│▒Ž┬Ż¼Š▐Ņ^Š“ĮĄ─õzŅ^╝Ŗ╝Ŗ╔ņŽ“╔Žė╬Ż¼ą┬┼dŲĘ┼Ųę▓▓╗Ą├▓╗╝ėŠoŽ┬╩ųµiČ©╣®ĮoĪŻ2021─ĻŻ¼Ī░║å(ji©Żn)É█(©żi)Ī▒╦ß─╠ŲĘ┼ŲōĒėąĘĮśŃš\(ch©”ng)╚ķśI(y©©)Īóį¬?d©▓)Ō╔Ł┴ųĪóą┬ŽŻ═¹╚ķśI(y©©)╣▓═¼ęį1.46ā|├└į¬Ą─ī”(du©¼)ār(ji©ż)╩š┘Å(g©░u)┴╦░─üå╝»łF(tu©ón)║Žėŗ(j©¼)12.5%Ą─╣╔ÖÓ(qu©ón)ĪŻ

░ķļS▀@ę╗▓©─╠į┤┤¾æ(zh©żn)Ą─┼┌╗Ģ║ŠÅŻ¼╚ķŲ¾į┌╔Žė╬Ą─▓╝ŠųĖ³╝ė├„╬·Ż¼▀@╝ęéõ╩▄ą┬ŲĘ┼ŲŪÓ▓AĄ──┴ł÷(ch©Żng)▀\(y©┤n)ĀI(y©¬ng)╔╠Ż¼ę▓▀~│÷┴╦ĄŪĻæ┘Y▒Š╩ął÷(ch©Żng)Ą──_▓ĮĪŻ

Ą½Ę┼č█š¹éĆ(g©©)ąąśI(y©©)Ż¼─┴ł÷(ch©Żng)Ą─Ī░¬Ü(d©▓)┴óĪ▒╩ŪʱęŌ╬Čų°╚ķŲĘ«a(ch©Żn)śI(y©©)µ£Ė±ŠųĄ─▐D(zhu©Żn)ūāŻ┐«ö(d©Īng)š¹éĆ(g©©)ąąśI(y©©)į┘Č╚▀M(j©¼n)╚ļŽ┬ąąų▄Ų┌Ż¼╔Žė╬─┴ł÷(ch©Żng)Ą─░l(f©Ī)š╣╩ŪʱĢ■(hu©¼)▒╚ų«Ū░Ė³╝ėĘĆ(w©¦n)ĮĪŻ┐

01

Ėé(j©¼ng)╦┘Ą═£ž─╠

ī”(du©¼)▒╚░l(f©Ī)▀_(d©ó)ć°(gu©«)╝ęŻ¼ųąć°(gu©«)Ą─╚ķųŲŲĘąąśI(y©©)Ų▓Į═ĒĪóŲ³c(di©Żn)Ą═Ż¼Ą½▀@Įz║┴▓╗ė░Ēæš¹éĆ(g©©)ąąśI(y©©)Ą─į÷╦┘┼cūāĖ’ĪŻ

╩▄Ž▐ė┌╬’┴„┼c╝╝ąg(sh©┤)Ą─░l(f©Ī)š╣Ż¼Ė³įńęįŪ░Ż¼╬ęć°(gu©«)Ą─ę║æB(t©żi)─╠Ž¹┘M(f©©i)ų„ę¬ęįĄ═£ž─╠Īóę▓Š═╩Ū╚╦éā│Żšf(shu©Ł)Ą─░═╩Ž─╠×ķų„Ż¼▒Ż┘|(zh©¼)Ų┌āH2-3╠ņĄ─╚š┼õ─╠š╝ō■(j©┤)ć°(gu©«)ā╚(n©©i)ę║æB(t©żi)─╠╩ął÷(ch©Żng)Ę▌Ņ~Ą─90%ęį╔ŽĪŻ├┐╠ņŪÕ│┐Ż¼Ī░─╠šŠĪ▒ąĪĖń░ż╝ę░żæ¶Ąž═∙─╠Žõ└’╚¹§r─╠Ż¼╩ŪĖ³ČÓ90║¾Ą─ā║Ģr(sh©¬)ėøæøĪŻ

Ą½£ńŠ·░³čb╝╝ąg(sh©┤)Ą─ę²▀M(j©¼n)Ė─ūā┴╦▀@ę╗Šų├µĪŻ

1997─ĻŲŻ¼╚ķŲ¾┤¾ęÄ(gu©®)─Żę²▀M(j©¼n)└¹śĘ(l©©)░³čb╝╝ąg(sh©┤)Ż¼═©▀^(gu©░)│¼Ė▀£žÜóŠ·╣ż╦ćŻ¼╩╣┼Ż─╠į┌│Ż£žĀŅæB(t©żi)Ž┬▒Ż┘|(zh©¼)Ų┌▀_(d©ó)ĄĮ6éĆ(g©©)į┬╔§ų┴Ė³Š├ĪŻę▓ę“┤╦Ż¼░³čb─╠ūŅ┤¾Ž▐Č╚ĄžĮ╠ė²┴╦ųąć°(gu©«)╩ął÷(ch©Żng)’ŗė├┼Ż─╠Ą─┴Ģ(x©¬)æTŻ¼ū▀▀M(j©¼n)Ū¦æ¶╚f(w©żn)╝ęĪóĖ³╩ŪÅøča(b©│)┴╦╬’┴„Ī░ūŅ║¾ę╗╣½└’Ī▒Ą─▓╗═Ļ╔ŲĪŻ

╗∙ė┌┤╦Ż¼ųąć°(gu©«)╚ķśI(y©©)░l(f©Ī)╔·┴╦Ą┌ę╗┤╬Ęų╗»Ī¬Ī¬ęį│Ż£ž─╠«a(ch©Żn)ŲĘ×ķų„Ą─├╔┼ŻĪóę┴└¹į┌╚½ć°(gu©«)õüķ_(k©Īi)Šų├µŻ¼ęį▒▒Š®╚²į¬Īó╔Ž║Ż╣Ō├„×ķ┤·▒ĒĄ─ĄžĘĮ─╠Ų¾ätĖ³ČÓłį(ji©Īn)│ųĄ═£ž─╠«a(ch©Żn)ŲĘŻ¼▒PŠßį┌Ī░─┴ł÷(ch©Żng)░ļÅĮĪ▒ā╚(n©©i)Ą─ĄžĘĮ╩ął÷(ch©Żng)Ż¼▓óųØuĘe└█┴╦┤¾┴┐ĘĆ(w©¦n)Č©Ą─ė├æ¶╚║¾wĪŻ

2003─ĻĪó2004─ĻŻ¼ę┴└¹Īó├╔┼ŻŽÓ└^╔Ž╩ąŻ¼▓╔ė├┤¾Įø(j©®ng)õN╔╠Ą──Ż╩ĮĖ▀╦┘░l(f©Ī)š╣Ż¼Č°║¾╩«─Ļ╣ŌŠ░Ż¼š¹éĆ(g©©)╩ął÷(ch©Żng)Ž“ų°├╔┼ŻĪóę┴└¹Ė▀Č╚╝»ųąĪŻĮžų┴2020─ĻŻ¼ā╔š▀š╝ō■(j©┤)Į³67%Ą─┼Ż─╠╩ął÷(ch©Żng)Ę▌Ņ~Ż¼┼cų«░ķļSĄ─Ż¼╩Ūš¹éĆ(g©©)ąąśI(y©©)Ą─┌ģė┌’¢║═ĪŻ╩ął÷(ch©Żng)▓╗Ą├▓╗īżšęį÷┴┐Ż¼░l(f©Ī)š╣ųžą─į┘Č╚Ž“Ą═£ž─╠▐D(zhu©Żn)ęŲĪŻ

2017─ĻŻ¼░ķļS└õµ£╬’┴„Ą─░l(f©Ī)š╣ęį╝░Ž¹┘M(f©©i)╔²╝ē(j©¬)Ą─┤¾┌ģä▌(sh©¼)Ż¼├╔┼ŻĪóę┴└¹ĮKė┌īóė|ĮŪ╔ņŽ“ĄžĘĮ─╠Ų¾Ī░Ė╣ĄžĪ▒ĪŻČ■š▀Ž╚║¾│╔┴ó§r─╠╩┬śI(y©©)▓┐Ż¼▓ó═Ų│÷ī┘ė┌ūį╝║Ą─Ą═£ž─╠ūėŲĘ┼ŲĪŻ├╔┼ŻĪ░ą┬§rć└(y©ón)▀xĪ▒Īóę┴└¹Ī░░┘Ė±╠žĪ▒Č╝╩Ū▀@ę╗Ģr(sh©¬)Ų┌Ą─«a(ch©Żn)╬’ĪŻ

šŃ╔╠ūC╚»čął¾(b©żo)ųĖ│÷Ż¼2020─ĻŻ¼Ą═£ž§r─╠╩ął÷(ch©Żng)┐šķg▀_(d©ó)ĄĮ360.9ā|į¬Ż¼Į³5─ĻĄ─Å═(f©┤)║Ž─ĻŠ∙į÷ķL(zh©Żng)┬╩×ķ9.0%Ż¼Ė▀ė┌│Ż£ž░ū─╠2.6%Īó╚ķŲĘš¹¾wŻ©▓╗║¼─╠Ę█Ż®3.6%Ą─į÷ķL(zh©Żng)ĪŻ

«ö(d©Īng)Ģr(sh©¬)ķg▀M(j©¼n)╚ļ2021─ĻŻ¼Ė³Š▀▒¼š©ąįĄ─Ž¹ŽóęuüĒ(l©ói)ĪŻ

2021─Ļ7į┬Ż¼īŻūóė┌Ė▀Č╦Ą═£ž╦ß─╠Ą─┐©╩┐║═║å(ji©Żn)É█(©żi)Ž╚║¾▀M(j©¼n)▄ŖĄ═£ž§r─╠╩ął÷(ch©Żng)Ż╗═¼─Ļ9į┬Ż¼├╔┼Ż┼c┐╔┐┌┐╔śĘ(l©©)ųąć°(gu©«)║Ž┘Y│╔┴ó╣½╦ŠĪ░┐╔┼Ż┴╦Ī▒Ż¼═Ų│÷╩ū┼·│¼×V─╠«a(ch©Żn)ŲʧrĘŲśĘ(l©©)Ż¼▀@ę▓Ė³ČÓś╦(bi©Īo)ųŠų°├╔┼Ż╚ļŠųĄ═£ž─╠╩ął÷(ch©Żng)Ą─øQą─ĪŻ

Ģr(sh©¬)ų┴Į±╚šŻ¼Ą═£ž─╠╩ął÷(ch©Żng)╚į╬┤│÷¼F(xi©żn)šµš²ęŌ┴x╔ŽĄ─Š▐Ņ^Ż¼╣Ō├„Īó╚²į¬Īóą┬ŽŻ═¹ĪóŠ²śĘ(l©©)īÜĄ╚ĄžĘĮ─╠Ų¾╚įš╝ėąųžę¬Ę▌Ņ~Ż¼╩ął÷(ch©Żng)Ė±Šų▌^×ķĘų╔óĪŻ

02

─╠į┤ĀÄ(zh©źng)ŖZį┘└m(x©┤)

Ą½ę▓š²ę“?y©żn)ķ╩ął?ch©Żng)ī”(du©¼)ė┌Ą═£ž─╠Ą─╝ėūóŻ¼į┘Č╚▀ĄĒæ┴╦─╠į┤ĀÄ(zh©źng)ŖZĄ─░ŌÖC(j©®)ĪŻī”(du©¼)ė┌Ė³Ī░§rĪ▒Ą──╠«a(ch©Żn)ŲĘŻ¼ā×(y©Łu)┘|(zh©¼)─╠į┤Ą─ųžę¬ąįęč¤o(w©▓)ĒÜ┘ś╩÷ĪŻ

┼c│¼╩ąžø╝▄╚ķųŲŲĘ┴š¼śØM─┐Ą─╩óør▓╗═¼Ż¼║▄ķL(zh©Żng)ę╗Č╬Ģr(sh©¬)ķgā╚(n©©i)Ż¼ųąć°(gu©«)Ą─╚ķ«a(ch©Żn)ŲĘįŁ┴ŽĖ³ČÓę└┘ć▀M(j©¼n)┐┌ĪŻū„×ķėąų°14ā|╚╦┐┌Ą─Ž¹┘M(f©©i)┤¾ć°(gu©«)Ż¼ā×(y©Łu)┘|(zh©¼)─┴ł÷(ch©Żng)Ą─ŽĪ╚▒╩╝ĮKė░Ēæ╬ęć°(gu©«)╚ķśI(y©©)Ą─░l(f©Ī)š╣Ė±ŠųĪŻ

ō■(j©┤)Ī░─ŽĘĮŠW(w©Żng)Ī▒ł¾(b©żo)Ą└Ż¼į┌2000─ĻĄ─║¶║═║Ų╠žŻ¼ę┴└¹║═├╔┼Żį°Ė„░l(f©Ī)Ę┼öĄ(sh©┤)Ū¦╚f(w©żn)į¬┘J┐ŅŻ¼╣─äŅ(l©¼)▐r(n©«ng)├±B(y©Żng)┼ŻĪŻį┌ĪČžö(c©ói)ą┬ĪĘĄ─ł¾(b©żo)Ą└ųąŻ¼×ķĀÄ(zh©źng)ŖZ─╠į┤ä▌(sh©¼)┴”ĘČć·Ż¼ę┴└¹Īó├╔┼Ż╔§ų┴░l(f©Ī)╔·┴„č¬ø_═╗Ż¼║¶║═║Ų╠ž╩ąš■Ė«▓┐ķT▓╗Ą├▓╗│÷├µš{(di©żo)═ŻĪŻ

2008─ĻŻ¼Ī░╚²Š█ŪĶ░ĘĪ▒╩┬╝■▒¼░l(f©Ī)Ż¼Ž¹┘M(f©©i)š▀ī”(du©¼)ć°(gu©«)«a(ch©Żn)╚ķųŲŲĘĄ─ą┼╚╬Č╚ĮĄų┴▒∙³c(di©Żn)Ż¼šęĄĮĖ³░▓╚½ŪęĘĆ(w©¦n)Č©Ą──╠į┤│╔×ķ├┐╝ę╚ķŲ¾▓╗Ą├▓╗╦╝┐╝Ą─ĻP(gu©Īn)µIĪŻ

┤╦║¾Ą─╩«─ĻķgŻ¼╚ķŲ¾Ž╚║¾Įø(j©®ng)Üv┴╦ČÓ▌å─╠ār(ji©ż)▓©äė(d©░ng)ų▄Ų┌Ż¼ųąąĪ─┴ł÷(ch©Żng)į┌äė(d©░ng)╩Äųą╔Ņ╩▄▓©╝░ĪŻ┴Ēę╗ĘĮ├µŻ¼ļSų°įŁ┴Ž─╠▀M(j©¼n)┐┌Ę▌Ņ~Ą─ų─Ļ╠ß╔²╝░▒O(ji©Īn)╣▄Ą─┌ģć└(y©ón)Ż¼ę╗┼·┬õ║¾─╠į┤═╦│÷╩ął÷(ch©Żng)Ż¼ęįā×(y©Łu)╚╗─┴ł÷(ch©Żng)Īó¼F(xi©żn)┤·─┴śI(y©©)×ķ┤·▒ĒĄ─┤¾ęÄ(gu©®)─Ż─┴ł÷(ch©Żng)čĖ╦┘ß╚Ų▓óš╝ō■(j©┤)ų„┴„Ąž╬╗ĪŻ

╬ęć°(gu©«)įŁ─╠ār(ji©ż)Ė±▓©äė(d©░ng)Ą─╦─éĆ(g©©)ļAČ╬Ż¼łDį┤Ż║ĘĮš²ūC╚»

į┌▀@śėĄ─▒│Š░Ž┬Ż¼Ī░╚f(w©żn)Ņ^─┴ł÷(ch©Żng)Ī▒│╔┴╦╚ķŲ¾▓╝ŠųĄ─Į╣³c(di©Żn)ĪŻ├╔┼Żīó¼F(xi©żn)┤·─┴śI(y©©)Īóųąć°(gu©«)╩ź─┴Ą╚įŁ─╠Ų¾śI(y©©)╩š╚ļŲņŽ┬Ż¼ę┴└¹ätīó┘É┐ŲąŪĪóųąĄž╚ķśI(y©©)╝{╚ļ─ęųąĪŻŪęĮ³─ĻüĒ(l©ói)Ą═£ž─╠Ą─’L(f©źng)├ęŻ¼ę▓╩╣Ą├Ė³ČÓ▒ŠĄž─╠Ų¾╝ė╚ļ┴╦▀@ł÷(ch©Żng)─╠į┤ĀÄ(zh©źng)ŖZŻ¼▀M(j©¼n)ę╗▓Į╝ė┐ņ┴╦╔Žė╬─┴ł÷(ch©Żng)Ą─š¹║Ž╦┘Č╚ĪŻ

2019─Ļ7į┬Ż¼ą┬ŽŻ═¹╚ķśI(y©©)│÷┘Y7.09ā|į¬╚ļ╣╔¼F(xi©żn)┤·─┴śI(y©©)Ż¼│╔×ķŲõĄ┌Č■┤¾╣╔¢|Ż╗┤╬─ĻŻ¼▒▒Š®╚²į¬╩š┘Å(g©░u)╩ū▐r(n©«ng)ą¾─┴46.37%Ą─╣╔ÖÓ(qu©ón)Ż╗ę╗Ž“ŅH×ķ▒Ż╩žĄ─╣Ō├„ę▓ą¹▓╝öM─╝┘Y19ā|öU(ku©░)Į©─┴ł÷(ch©Żng)ĪŻ

2020─Ļ8į┬Ż¼ą┬ŽŻ═¹╚ķśI(y©©)ą¹▓╝│Ō┘Y17ā|į¬╩š┘Å(g©░u)īÄŽ─ÕŠ├└╚ķśI(y©©)╣╔ÖÓ(qu©ón)Ż╗9į┬Ż¼’w·Q║─┘Y26.4ā|į¬─├Ž┬┴╦¢|▒▒Ąžģ^(q©▒)Ą─įŁ╔·æB(t©żi)─┴śI(y©©)Ż╗10į┬Ż¼ā×(y©Łu)╚╗─┴śI(y©©)║═╚²į¬╣▓═¼ĮėŽ┬┴╦║Ń╠ņ╚╗ųąć°(gu©«)ŲņŽ┬Ą─ā╔éĆ(g©©)─┴ł÷(ch©Żng)╚║ĪŻČ╠Č╠╚²éĆ(g©©)į┬ā╚(n©©i)Ą─▀B└m(x©┤)┤¾Ņ~▓ó┘Å(g©░u)Į╗ęūŻ¼╩╣Ą├╚ķśI(y©©)╔Žė╬į┘┤╬ŽŲŲę╗▓©─╠į┤ĀÄ(zh©źng)ŖZĄ─Ė▀│▒ĪŻ

36ļ┤ō■(j©┤)╣½ķ_(k©Īi)┘Y┴Ž▓╗═Ļ╚½š¹└Ē

į┌╚ķśI(y©©)īŻśI(y©©)ļsųŠĪČ║╔╦╣╠╣ĪĘĄ─Įy(t©»ng)ėŗ(j©¼)ųąŻ¼2021─ĻŻ¼ųąć°(gu©«)ą┬Į©ĪóöU(ku©░)Į©Ą──┴ł÷(ch©Żng)ĒŚ(xi©żng)─┐╣▓166éĆ(g©©)Ż¼ėŗ(j©¼)äØ═Č┘Y┐éŅ~Į³390ā|į¬Ż¼ŲõųąįO(sh©©)ėŗ(j©¼)ęÄ(gu©®)─Ż┤µÖ┌į┌5000Ņ^ęį╔ŽĄ─ĒŚ(xi©żng)─┐š╝ĄĮ83%Ż¼Ī░╚f(w©żn)Ņ^─┴ł÷(ch©Żng)Ī▒Ą─š╝▒╚Ė▀▀_(d©ó)62%ĪŻ

╚ķśI(y©©)Ęų╬÷Ĥ╦╬┴┴ĖµįV36ļ┤Ż¼▀^(gu©░)╚ź╩«─ĻķgŻ¼ć°(gu©«)ā╚(n©©i)╔óB(y©Żng)æ¶║═ųąąĪ─┴ł÷(ch©Żng)ŽÓ└^═╦│÷Ż¼┼cų«░ķļSĄ─╩Ūųąć°(gu©«)─╠┼Ż┤µÖ┌öĄ(sh©┤)┴┐Ą─╝▒äĪŽ┬ĮĄŻ¼Ī░Å─1300╚f(w©żn)Ņ^ų▒ĮėĮĄĄĮ600╚f(w©żn)Ņ^▓╗ĄĮĪŻĪ▒╚ķŲ¾╝ėŠoī”(du©¼)╔Žė╬─┴ł÷(ch©Żng)Ą─▓╝ŠųŻ¼ų„ę¬─┐Ą─į┌ė┌▒ŻūCūį╝║╬┤üĒ(l©ói)╬ÕĄĮ╩«─Ļ─╠į┤╣®æ¬(y©®ng)Ą─░▓╚½ĪŻ

į┘?g©░u)──┴ł?ch©Żng)Ą─ĮŪČ╚┐┤Ż¼śõ(sh©┤)┤¾║├│╦ø÷Ż¼─▄ē“┼c┤¾ą═╚ķŲ¾ĮēČ©Ż¼Ė³ČÓęŌ╬Čų°─▄▒ŻšŽõN┴┐Ż¼─┴ł÷(ch©Żng)į┌öU(ku©░)│õų«ėÓę▓─▄Ą├ĄĮŠ▐Ņ^Ų¾śI(y©©)Ą─žö(c©ói)äš(w©┤)Ä═ų·ĪŻ

03

─┴ł÷(ch©Żng)Ą─Ę┤╣ź

į°Äū║╬Ģr(sh©¬)Ż¼ųąć°(gu©«)─┴śI(y©©)ę╗Č╚╩ŪĪ░╠ØōpĪ▒Ą─┤·├¹į~Ż¼ė╚Ųõ╩Ūį┌2014─Ļ─╠ār(ji©ż)Ž┬ąąų«║¾ĪŻ

╣½ķ_(k©Īi)┘Y┴Ž’@╩ŠŻ¼2016-2018─ĻŻ¼¼F(xi©żn)┤·─┴śI(y©©)Ęųäe╠Øōp7.42ā|į¬Īó9.75ā|į¬╝░4.96ā|į¬ĪŻųąć°(gu©«)╩ź─┴Ą─ŪķørĖ³įŃĖŌŻ¼į┌2017─Ļ╠Øōp9.86ā|į¬Ż¼2018─Ļ╠ØōpöU(ku©░)┤¾ų┴22.25ā|į¬ĪŻ

į┌▒╗ā×(y©Łu)╚╗─┴ł÷(ch©Żng)╩š┘Å(g©░u)Ū░Ż¼ą┬╬„╠m╚ķŲĘ╣½╦Š║Ń╠ņ╚╗ę▓į°į┌ųąć°(gu©«)═ČĮ©─┴ł÷(ch©Żng)Ż¼ģs░l(f©Ī)¼F(xi©żn)B(y©Żng)ų││╔▒Š▀h(yu©Żn)│¼ą┬╬„╠mŻ¼ęįų┴ė┌╣½ķ_(k©Īi)▒Ē╩ŠŻ¼Ī░į┌ųąć°(gu©«)╔·«a(ch©Żn)Ą─╩Ū╩└Įń╔ŽūŅ┘FĄ─┼Ż─╠ĪŻĪ▒

Ą½▀@śėĄ─Ūķørį┌2019─Ļ║¾ųØuŽ“║├ĪŻ

ļSų°╔Žė╬╣®ĮoĄ─£p╔┘┼c╩ął÷(ch©Żng)ąĶŪ¾Ą─╠ß╔²Ż¼─╠ār(ji©ż)Ą├ĄĮ╗ųÅ═(f©┤)Ż¼─┴śI(y©©)╣½╦Šę▓ķ_(k©Īi)╩╝Ī░╗žč¬Ī▒ĪŻĄ½ąąų┴┤╦Ģr(sh©¬)Ż¼ć°(gu©«)ā╚(n©©i)Äū║§╦∙ėąĄ─┤¾─┴ł÷(ch©Żng)▒│║¾Č╝ėą╚ķŲ¾Š▐Ņ^Ą─╔Ēė░Ż¼▀^(gu©░)Č╚Ą─┐═æ¶╝»ųą¤o(w©▓)ę╔ī¦(d©Żo)ų┬╔Žė╬Ų¾śI(y©©)Ą─įÆšZ(y©│)ÖÓ(qu©ón)£p╚§ĪŻĪ░¬Ü(d©▓)┴óĪ▒│╔×ķ─┴ł÷(ch©Żng)Ą─ŽĪ╚▒ī┘ąįĪŻ

3į┬29╚šŻ¼╚ķ«a(ch©Żn)┴┐╚½ć°(gu©«)Ą┌╬ÕĄ─░─üå─┴ł÷(ch©Żng)Ž“Ė█Į╗╦∙▀fĮ╗šą╣╔Ģ°(sh©▒)Ż¼Č°į┌▀fĮ╗šą╣╔Ģ°(sh©▒)Ū░Ż¼░─üå├▄╝»ę²╚ļ╣╔¢|ĪŻ

2020─Ļ4į┬Ż¼├„ų╬╚ķśI(y©©)Š═ą¹▓╝ęį2.54ā|├└į¬╩š┘Å(g©░u)░─üå25%Ą─╣╔Ę▌ĪŻ╚ź─Ļ9į┬Ż¼░─üå═¼Ģr(sh©¬)▒╗║å(ji©Żn)É█(©żi)╦ß─╠─Ė╣½╦ŠśŃš\(ch©”ng)╚ķśI(y©©)Īóį¬?d©▓)Ō╔Ł┴ųŲņŽ┬╦ß─╠ŲĘ┼ŲĪ░▒▒║Ż─┴ł?ch©Żng)Ī▒Īóą┬ŽŻ═¹╚ķśI(y©©)┐┤ųąĪŻ╦─╝ę─╠Ų¾Ą─Ž╚║¾╚ļ╣╔ūŃęįęŖ(ji©żn)Ą├Ž┬ė╬╩ął÷(ch©Żng)ī”(du©¼)ė┌╔Žė╬─╠į┤Ą─ĻP(gu©Īn)ūóĪŻ

Å─░─üå╝»łF(tu©ón)Ą─šą╣╔Ģ°(sh©▒)ųąę▓─▄┐┤│÷Ųõ╣╔ÖÓ(qu©ón)┼õ▒╚Ż¼ŲõųąŻ¼╝č░l(f©Ī)╝»łF(tu©ón)š╝╣╔62.5%Ż¼├„ų╬ųąć°(gu©«)25%Ż¼ą┬ŽŻ═¹╚ķśI(y©©)Īóį¬?d©▓)Ō╔Ł┴ųĘĮ├µĪóśŃš\(ch©”ng)╚ķśI(y©©)Ęųäeš╝╣╔5%Īó5%Īó2.5%ĪŻ

2021ųąć°(gu©«)─╠┼ŻB(y©Żng)ų│Top10─┴śI(y©©)╝»łF(tu©ón)┼Ż─╠«a(ch©Żn)┴┐Ż¼▓┐Ęų×ķ╣└ėŗ(j©¼)öĄ(sh©┤)ĪŻöĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║║╔╦╣╠╣

ßśī”(du©¼)IPOŪ░ŅlĘ▒ę²╚ļŽ┬ė╬╚ķŲ¾ū„×ķæ(zh©żn)┬į╣╔¢|Ż¼░─üåį┌šą╣╔Ģ°(sh©▒)ųąĮŌßīĘQŻ¼Ī░┼cĖ³ČÓā×(y©Łu)┘|(zh©¼)Ž┬ė╬ŲĘ┼Ų║Žū„Ż¼╝»łF(tu©ón)īó░l(f©Ī)š╣×ķųąć°(gu©«)ūŅ┤¾Ą─¬Ü(d©▓)┴óįŁ┴Ž─╠╔·«a(ch©Żn)╔╠ĪŻĪ▒ą┬ŽŻ═¹╚ķśI(y©©)ČŁ├žÓŹ╩└ĘÕę▓ī”(du©¼)36ļ┤▒Ē╩ŠŻ¼┤╦┤╬╚ļ╣╔Ż¼ą┬╚ķśI(y©©)ėą═¹į┌µiČ©╔Žė╬ā×(y©Łu)┘|(zh©¼)─╠į┤Ą─═¼Ģr(sh©¬)Ż¼═©▀^(gu©░)┼c░─üåĄ─║Žū„Ż¼▀M(j©¼n)ę╗▓Į╠ß╔²ūįėą─┴ł÷(ch©Żng)Ą─B(y©Żng)ų│╦«ŲĮĪŻ

Č°╬šį┌░─üå╩ųųąĖ³×ķ╬³Š”Ą─ę╗Åł┼ŲŻ¼▀Ć╩ŪŲõĘ┤Å═(f©┤)╠ß╝░Ą─Ī░¬Ü(d©▓)┴óĪ▒╔ĒĘ▌ĪŻšą╣╔Ģ°(sh©▒)ųąŻ¼░─üå╠žäe▒Ē╩ŠŻ¼▓ó▓╗ę└┘ćų„ę¬╣╔¢|ū„×ķ┐═æ¶üĒ(l©ói)į┤ĪŻ

į┌╦╬┴┴┐┤üĒ(l©ói)Ż¼░─üåĄ─Ī░¬Ü(d©▓)┴óĪ▒Ė³ČÓ╩ŪŽŻ═¹į┌├µī”(du©¼)Ž┬ė╬ŲĘ┼ŲĢr(sh©¬)Ż¼─▄ōĒėąĖ³Ė▀Ą─šä┼ąūįų„ÖÓ(qu©ón)Ż¼į┌─╠ār(ji©ż)╔Žąąų▄Ų┌ųąš╝ō■(j©┤)ų„ī¦(d©Żo)Ąž╬╗ĪŻČ°░─üåį┌╬³╝{║å(ji©Żn)É█(©żi)Īóį¬?d©▓)Ō╔Ł┴ųĄ╚ą┬┼dŲĘ┼Ųū„×ķ═Č┘YĘĮ║¾Ż¼ę▓▀M(j©¼n)ę╗▓ĮĮĄĄ═┴╦Ųõī”(du©¼)Ž┬ė╬ÅŖ(qi©óng)ä▌(sh©¼)┤¾┐═æ¶Ą─ę└┘ćĪŻ

šą╣╔Ģ°(sh©▒)’@╩ŠŻ¼2019-2021─ĻŻ¼░─üåįŁ┴Ž─╠ŲĮŠ∙╩█ār(ji©ż)×ķ╚╦├±Ä┼4076į¬/ćŹĪó4371į¬/ćŹ╝░4789į¬/揯¼▌^╚½ć°(gu©«)ŲĮŠ∙╩█ār(ji©ż)Ė▀│÷11.6%Īó15.2%╝░11.5%ĪŻ

┤╦═ŌųĄĄ├ĻP(gu©Īn)ūóĄ─╩ŪŻ¼░─üå╝»łF(tu©ón)Ū░╬Õ┤¾┐═æ¶Ą─õN╩█Ņ~š╝▒╚Ą─┤_į┌ų─ĻŽ┬╗¼Ż¼ęčė╔2019─ĻĄ─81.0%Ž┬ĮĄų┴2021─ĻĄ─65.7%Ż¼ūŅ┤¾┐═æ¶Ą─õN╩█Ņ~š╝▒╚ätė╔54.9%Ž┬ĮĄų┴27.4%ĪŻ

┐╔ęį┐ŽČ©Ą─╩ŪŻ¼į┌ć°(gu©«)ā╚(n©©i)ā×(y©Łu)┘|(zh©¼)─╠į┤ęč╗∙▒Š▒╗╣ŽĘų═Ļ«ģĄ─«ö(d©Īng)Ž┬Ż¼░─üåĄ─Ī░¬Ü(d©▓)┴óĪ▒┼cĪ░┼č─µĪ▒─▄ĮoĄĮą┬┼dŲĘ┼ŲĖ³ČÓÖC(j©®)Ģ■(hu©¼)ĪŻĄ½į┌ųąć°(gu©«)╩ął÷(ch©Żng)Ż¼Įø(j©®ng)ĀI(y©¬ng)─┴ł÷(ch©Żng)ę└╚╗▓╗╩Ūę╗ķT║├ū÷Ą─╔·ęŌĪŻ

04

Ī░▓╗├„└╩Ī▒Ą─╬┤üĒ(l©ói)

┼Ż─╠╩Ūų▄Ų┌ąį«a(ch©Żn)ŲĘŻ¼į┌Ė³ČÓśI(y©©)ā╚(n©©i)╚╦╩┐┐┤üĒ(l©ói)Ż¼š¹éĆ(g©©)ąąśI(y©©)ų┴Į±╬┤ö[├ōĪ░─╠╗─Ī¬╝ė┤¾B(y©Żng)ų│Ī¬─╠╩ŻĪ¬Ą╣─╠Üó┼ŻĪ▒Ą─É║ąį裣h(hu©ón)ĪŻČ°į┌┼cąąśI(y©©)ų▄Ų┌▀M(j©¼n)ąąī”(du©¼)┐╣Ą─▀^(gu©░)│╠ųąŻ¼¬Ü(d©▓)┴ó─┴ł÷(ch©Żng)ąĶę¬│ąō·(d©Īn)Ą─’L(f©źng)ļU(xi©Żn)┼c│╔▒Š¤o(w©▓)ę╔Ė³┤¾ĪŻ

į°ėą’w·Qā╚(n©©i)▓┐╚╦╩┐ĖµįV36ļ┤Ż¼Į³─ĻüĒ(l©ói)Ż¼─┴ł÷(ch©Żng)Ą─Į©įO(sh©©)│╔▒Šš²ļSų°ąąśI(y©©)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)╦«Øq┤¼Ė▀ĪŻĪ░ę╗░ŃŪķørŽ┬Ż¼╚f(w©żn)Ņ^─┴ł÷(ch©Żng)Ą─Į©įO(sh©©)│╔▒Šį┌7Īó8ā|į¬ū¾ėęŻ¼ūŅ╩▄─┴ł÷(ch©Żng)ų„Ž▓É█(©żi)Ą─║╔╦╣╠╣─╠┼ŻŻ¼ė²│╔│╔┼ŻĄ─å╬Ņ^│╔▒Šę▓į┌3╚f(w©żn)į¬ū¾ėęŻ¼Ūę─┐Ū░ą┬Į©Ą──┴ł÷(ch©Żng)║▄ļyę²╚ļūŃē“öĄ(sh©┤)┴┐Ą──╠┼ŻĪ▒ĪŻ

Č°ī”(du©¼)ė┌─┴ł÷(ch©Żng)Ą─░l(f©Ī)š╣Ż¼ć°(gu©«)ā╚(n©©i)ī”(du©¼)ė┌╩Ūʱ┼dĮ©Ī░╚f(w©żn)Ņ^─┴ł÷(ch©Żng)Ī▒Ż©ę╗╚f(w©żn)Ņ^─╠┼ŻĄ──┴ł÷(ch©Żng)Ż®ę▓ėąĀÄ(zh©źng)ūhĪŻį┌╦╬┴┴┐┤üĒ(l©ói)Ż¼╚f(w©żn)Ņ^─┴ł÷(ch©Żng)▓╗└¹ė┌ę▀ŪķĄ─╣▄┐žŻ¼ę▓╝ė┤¾┴╦ī”(du©¼)╠╝┼┼Ę┼ęį╝░ūį╚╗Łh(hu©ón)Š│Ą─╣▄└ĒļyČ╚Ż¼į┌░─┤¾└¹üå╝░├└ć°(gu©«)Ą╚ą¾─┴śI(y©©)░l(f©Ī)▀_(d©ó)Ą─ć°(gu©«)╝ęŻ¼Ė³ČÓęįĪ░Ū¦Ņ^─┴ł÷(ch©Żng)Ī▒×ķų„┴„ĪŻ

Ą½ą┬ŽŻ═¹╚ķśI(y©©)ÓŹ╩└ĘÕę▓ī”(du©¼)36ļ┤▒Ē╩ŠŻ¼╚f(w©żn)Ņ^─┴ł÷(ch©Żng)į┌▓╔┘Å(g©░u)ūhār(ji©ż)╔ŽĖ³Š▀ā×(y©Łu)ä▌(sh©¼)Ż¼Ī░«ö(d©Īng)╚╗Ż¼ūįĮ©─┴ł÷(ch©Żng)╩Ūųž┘Y«a(ch©Żn)═Č╚ļĪŻĪ▒ÓŹ╩└ĘÕÅŖ(qi©óng)š{(di©żo)Ż¼ė╔ė┌┼Żų╗Ą─öĄ(sh©┤)┴┐▀^(gu©░)ė┌²ŗ┤¾Ż¼─┴ł÷(ch©Żng)ų▄▀ģ┼õ╠ūĄ─ĘNų▓ĪóŽ¹╝{šėę║ė├Ąžę▓ėąĖ³ČÓė▓ąįę¬Ū¾ĪŻ

ūŅ×ķ└¦ļyĄ─╩ŪŻ¼▀M(j©¼n)╚ļ2022─Ļ║¾Ż¼ć°(gu©«)ā╚(n©©i)─╠ār(ji©ż)į┘Č╚▀M(j©¼n)╚ļŽ┬ąąģ^(q©▒)ķgĪŻ

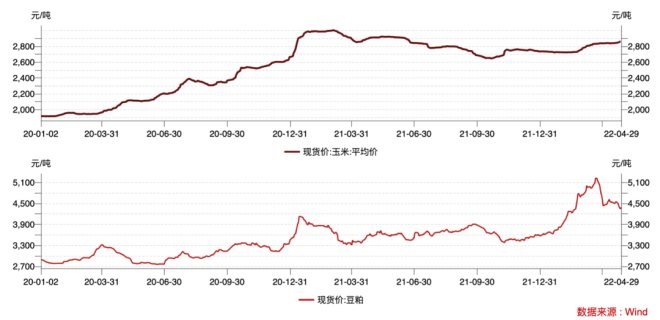

▐r(n©«ng)śI(y©©)▐r(n©«ng)┤Õ▓┐öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─Ļ8į┬Ż¼╔·§r╚ķ┼╩╔²ų┴į┬Č╚Š∙ār(ji©ż)4.37į¬/Ū¦┐╦Ą─Ė▀³c(di©Żn)Ż¼ę╗┬Ę╗ž┬õų┴2022─Ļ3į┬Ą─4.18į¬/Ū¦┐╦ĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼╚½Ū“╝Z╩│ār(ji©ż)Ė±│ų└m(x©┤)╔ŽØqŻ¼│╔▒ŠČ╦Ą─ē║┴”ę▓ķ_(k©Īi)╩╝╬Ż╝░¬Ü(d©▓)┴ó─┴ł÷(ch©Żng)Ą─ė»└¹ĀŅørĪŻū„×ķ─╠┼Ż’Ģ┴ŽĄ─ų„ę¬įŁ▓─┴ŽŻ¼2022─Ļ┤║╣Ø(ji©”)║¾Ż¼Č╣Ų╔ār(ji©ż)Ė±═╗ŲŲ5200į¬/揯¼ė±├ūār(ji©ż)Ė±ätĮėĮ³3000į¬/揯¼▀h(yu©Żn)Ė▀ė┌░─üå╝»łF(tu©ón)šą╣╔Ģ°(sh©▒)ųą┼¹┬ČĄ─2020─ĻŠ∙ār(ji©ż)ĪŻ

ė±├ūĪóČ╣Ų╔¼F(xi©żn)žøār(ji©ż)Ė±ū▀ä▌(sh©¼)Ż¼łDŲ¼üĒ(l©ói)į┤Ż║Wind

į┌Ė³ČÓ╚╦┐┤üĒ(l©ói)Ż¼░─üå╝»łF(tu©ón)▀xō±▀@ę╗╣Ø(ji©”)³c(di©Żn)╔Ž╩ąŻ¼╗“ļ[║¼═©▀^(gu©░)╚┌┘Y┐ņ╦┘öU(ku©░)ÅłĪóŠÅĮŌ┘YĮē║┴”Ą─ė├ęŌĪŻĄ½ā×(y©Łu)╚╗─┴ł÷(ch©Żng)╔Ž╩ą«ö(d©Īng)╚šŲŲ░l(f©Ī)ĪóŪfł@─┴ł÷(ch©Żng)š²▀xō±ų„äė(d©░ng)═╦│÷Ė█╣╔Ż¼░─üå─┴ł÷(ch©Żng)╚¶─▄│╔╣”ĄŪĻæ┘Y▒Š╩ął÷(ch©Żng)Ż¼Ū░Š░╚į▓╗├„└╩ĪŻ

Ūęī”(du©¼)ė┌š¹éĆ(g©©)╚ķśI(y©©)Č°čįŻ¼─╠į┤ĀÄ(zh©źng)ŖZĄ─▒│║¾Ż¼╩╝ĮK╩Ū╔ŽŽ┬ė╬¤o(w©▓)Ę©’L(f©źng)ļU(xi©Żn)╣▓ō·(d©Īn)Ą─ĮY(ji©”)śŗ(g©░u)ąį▓╗ŲĮĄ╚ĪŻ

ĘĮš²ūC╚»čął¾(b©żo)ųĖ│÷Ż¼ą┬§r«a(ch©Żn)│÷Ą─įŁ─╠āHėą1-2╠ņĄ─▒Ż┘|(zh©¼)Ų┌Ż¼╚ń╣¹ę¬ķL(zh©Żng)Ų┌▒Ż┤µ▒žĒÜćŖĘ█╗“ųŲ│╔─╠└ęĪŻĄ½╬ęć°(gu©«)─╠ār(ji©ż)├„’@Ė▀ė┌ć°(gu©«)ļHŲĮŠ∙╦«ŲĮŻ¼─╠Ę█─╠└ęėų╩Ū┐╔ęįć°(gu©«)ļH┘Q(m©żo)ęūĄ─Ż¼▀@Ė³ČÓęŌ╬Čų°╬ęć°(gu©«)Ą─įŁ─╠ćŖĘ█╩╝ĮK╠ØōpĪŻ

ę▓ę“┤╦Ż¼ę╗Ą®įŁ─╠ār(ji©ż)Ė±▀M(j©¼n)╚ļŽ┬ąąų▄Ų┌Ż¼ųąąĪęÄ(gu©®)─Ż─┴ł÷(ch©Żng)Š═īó├µ┼RõN┬Ę╩▄ūĶĄ─Š│ė÷ĪŻ«ö(d©Īng)╚╗Ż¼ ┐vė^Į³─ĻüĒ(l©ói)Ą──╠į┤ĀÄ(zh©źng)ŖZŻ¼¤o(w©▓)šō╩Ū░─üå┼cį¬?d©▓)Ō╔Ł┴ųĪóą┬ŽŻ═¹Ą─║Žū„Ż¼▀Ć╩Ū├╔┼ŻĪóę┴└¹Ą╚ī”(du©¼)╔Žė╬─┴ł÷(ch©Żng)Ą─▓ó┘Å(g©░u)?f©┤)Č┘YŻ¼į÷ÅŖ(qi©óng)┐╣ų▄Ų┌─▄┴”╩Ū╦∙ėąģó┼cš▀Ą─╣▓═¼ūĘŪ¾ĪŻ

ųĄĄ├æcąęĄ─╩ŪŻ¼į┌▀@▌å«a(ch©Żn)śI(y©©)µ£╔Žė╬Ą─Ž┤┼Ų▀^(gu©░)║¾Ż¼╠Äį┌ą²£uųąĄ──┴ł÷(ch©Żng)éāø](m©”i)ėą▒╗╦”į┌╔Ē║¾Ż¼Č°╩Ū▒╚▀^(gu©░)═∙Ą─╚╬║╬Ģr(sh©¬)┐╠Č╝Ė³┐┐Į³┼_(t©ói)Ū░ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)