ėųę╗╝ęĪ░10į¬ĄĻĪ▒ę¬╔Ž╩ąŻ¼×ķ╔ČČ╝É█ū÷╠Ø▒Š┘I┘uŻ┐

╚ń╣¹─Ń╩Ūę╗éĆ╣õĮų▀_╚╦Ż¼Ģ■░l(f©Ī)¼F(xi©żn)Ė„┤¾╔╠╚”Ą─╔·╗Ņė├ŲĘ╝»║ŽĄĻįĮüĒįĮČÓĪŻ

į┌▀@ą®ķTĄĻŻ¼─ŃÄū║§┐╔ęįę╗šŠ╩Į┘ŲR│į║╚═µśĘĄ─ė├ŲĘŻ¼═¼Ģr▀Ćėą├└ŖyĪó│▒═µĄ╚┤╣ŅÉ║├╬’ĪŻų¦ō╬▀@ŅÉķTĄĻį÷ķLĄ─╩Ū²ŗ┤¾Ą─│▒┴„┴Ń╩█╩ął÷ĪŻĖ∙ō■(j©┤)Ėź╚¶╦╣╠ž╔│└¹╬─ł¾ĖµŻ¼░┤GMVėŗŻ¼│▒┴„┴Ń╩█╩ął÷ęÄ(gu©®)─ŻĮ³─ĻüĒ┐ņ╦┘öUÅłŻ¼ŅA(y©┤)ėŗīóė╔2020─ĻĄ─1950ā|į¬▀Mę╗▓Įį÷ķLų┴2025─ĻĄ─4750ā|į¬Ż¼GMVÅ═(f©┤)║Ž─Ļį÷ķL┬╩īó▀_19.5%ĪŻ

Į³Ų┌Ż¼KK╝»łF▀fĮ╗šą╣╔Ģ°Ż¼ø_ō¶Ė█╣╔Ī░│▒┴„┴Ń╩█Ą┌ę╗╣╔Ī▒ĪŻŽ¹┘Mš▀╗“įSī”KK╝»łF▀@ę╗├¹ūų▓ó▓╗╩ņŽżŻ¼Ą½ę╗Č©Ģ■į┌╔ńĮ╗ŲĮ┼_╦óĄĮ╗“į┌─│┤¾ą═╔╠╚”ęŖ▀^ę╗éĆĪ░³S╔½╝»čbŽõĪ▒įņą═Ą─┴Ń╩█╝»║ŽĄĻKKVŻ¼ęį╝░ōĒėą▓╩║ńĪ░├└ŖyĄ░ē”Ī▒Ą─├└Ŗy╝»║ŽĄĻĪ░š{(di©żo)╔½Ä¤Ī▒Ż¼▀@ą®Č╝╩ŪKK╝»łFŲņŽ┬ŲĘ┼ŲĪŻ

į┌ę╗╝ē╩ął÷Ż¼┘YĘĮČ╝Žļ═Č│÷Ž┬ę╗éĆĪ░├¹äō(chu©żng)ā×(y©Łu)ŲĘĪ▒Ż¼KK╝»łF▒Ń╩Ūų╦╩ų┐╔¤ßĄ─ą┬ś╦Ą─ĪŻ2016─Ļų┴Į±Ż¼KK╝»łF╣▓═Ļ│╔7▌å╚┌┘YŻ¼═Č┘YĘĮĻć╚▌ÅŖ┤¾Ż¼░³└©╔Ņäō(chu©żng)═ČĪóĮø(j©®ng)ŠĢäō(chu©żng)═ČĪó║┌Žü┘Y▒ŠĪ󊮢|╝»łFĄ╚ĪŻ

╚╗Č°Ż¼─├╚┌┘YĪó╔Ž╩ą╗“įSĖ³ČÓĄž╩Ū┤·▒Ē┴╦─│ĘN╩ął÷ŪķŠwŻ¼«öKK╝»łF▀ĄĒæIPO┤¾ķTŻ¼╣½╦Š╗∙▒Š├µ╝░Øōį┌į÷ķL┐šķgČ╝īó│╔×ķ═Č┘Yš▀īÅęĢĄ─ųž³cĪŻ

ė»└¹ļyŅ}╩╝ĮK└¦ö_ų°▀@ŅÉą┬┴Ń╩█Ų¾śI(y©©)Ż¼KK╝»łFę▓▓╗└²═ŌĪŻ×ķ║╬╦³éā?n©©i)▌ęū╔ŅŽ▌╠ØōpŻ┐īŹ¼F(xi©żn)ė»└¹Ą─ĻP(gu©Īn)µIėų╩Ū╩▓├┤Ż┐

╠ØōpļyŅ}

Š“Į│▒┴„┴Ń╩█Ż¼KK╝»łF▓╗ŽļÕe▀^╚╬║╬ę╗éĆ’L(f©źng)┐┌ĪŻÅ─╔·╗Ņ║├╬’ĄĮ├└ŖyĪó│▒═µŻ¼KK╝»łFį┌╝»║ŽĄĻĄ─╗∙ĄA(ch©│)╔ŽŻ¼═┌Š“┤╣ŅÉ╩ął÷Ż¼═©▀^ČÓŲĘ┼ŲĖ▓╔w▀@╚²┤¾¤ßķTŅI(l©½ng)ė“ĪŻ

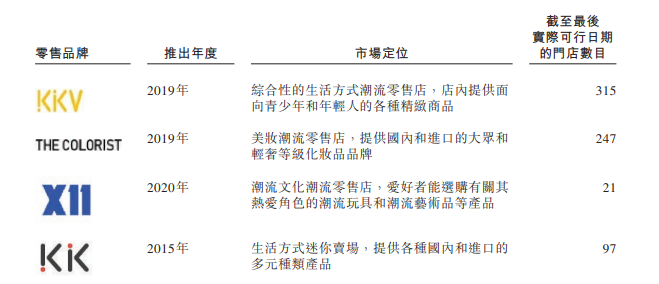

2015─ĻŻ¼╝»łFūŅįńĄ─ķTĄĻą╬æB(t©żi)KK^šQ╔·Ż¼╩Ūę╗éĆ╠ß╣®▀M┐┌Īóć°ā╚(n©©i)╔·╗Ņė├ŲĘĄ─├į─Ń┘uł÷ĪŻ2019─ĻŻ¼KK^╔²╝ē░µ┘uł÷KKV│╔┴óŻ¼Č©╬╗×ķŠC║ŽąįĄ─╔·╗ŅĘĮ╩Į│▒┴„┴Ń╩█ĄĻŻ¼─┐ś╦┐═╚║µiČ©×ķŪÓ╔┘─Ļ║═─Ļ▌p╚╦Ż¼ČÓöĄ(sh©┤)ķTĄĻš╝Ąž├µĘeöU┤¾ų┴1000ŲĮ├ūęį╔ŽŻ¼ŲĘ┼Ųą╬Ž¾įO(sh©©)ėŗĪóĄĻ├µčbõĻĪó▀xŲĘĄ╚ĘĮ├µĖ³Š▀ŠW(w©Żng)╝t┤“┐©ī┘ąįĪŻ═¼─ĻŻ¼ć°│▒├└Ŗy┼dŲŻ¼KK╝»łF═Ų│÷├└Ŗy│▒┴„┴Ń╩█ĄĻĪ░The ColoristĪ▒Ż©š{(di©żo)╔½Ä¤Ż®ĪŻ2020─ĻŻ¼ļSų°┼▌┼▌¼ö╠ž╔Ž╩ąŻ¼Ī░52TOYSĪ▒Įė▀B½@╚┌┘YŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ═Ų│÷Ī░TOPTOYĪ▒Ż¼│▒═µ¤ßė·č▌ė·┴ęŻ¼KK╝»łFĒśä▌═Ų│÷│▒═µ┴Ń╩█ĄĻĪ░X11Ī▒ĪŻ

łD1Ż║KK╝»łFŲņŽ┬ŲĘ┼ŲŻ╗üĒį┤Ż║šą╣╔Ģ°

ČÓŲĘ┼Ų▓╝ŠųžSĖ╗┴╦KK╝»łFĄ─ĀI╩šĮY(ji©”)śŗ(g©░u)ĪŻĖ∙ō■(j©┤)šą╣╔Ģ°Ż¼│²┴╦│╔┴óāHę╗─ĻĄ─X11žĢ½I╩š╚ļš╝▒╚▓╗ūŃ5%ęį═ŌŻ¼Ųõ╦¹╚²┤¾ŲĘ┼ŲŠ∙ęč│╔×ķKK╝»łFĄ─ų„ę¬╩š╚ļüĒį┤ĪŻ

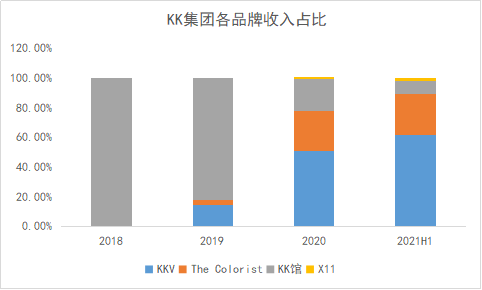

2018-2019─ĻŻ¼KK^į°╩Ū╝»łFĄ─ĀI╩šų¦ų∙Ż¼╩š╚ļš╝▒╚ĘųäeĖ▀▀_98.6%╝░77%ĪŻ2020─Ļ╝░2021─Ļ╔Ž░ļ─ĻŻ¼ļSų°ą┬śI(y©©)äš(w©┤)Ą─┐ņ╦┘░l(f©Ī)š╣Ż¼KK^Ą─╩š╚ļš╝▒╚ųØuŽĪßīų┴19.5%╝░7.1%ĪŻŽÓæ¬(y©®ng)ĄžŻ¼üĒūįKKVĄ─╩š╚ļš╝▒╚ätė╔2019─ĻĄ─17.7%į÷ķLų┴2021─Ļ╔Ž░ļ─ĻĄ─62.3%Ż¼│╔×ķ╝»łFūŅų„ꬥ─śI(y©©)┐āų¦ų∙Ż¼═¼ĢrüĒūį├└ŖyśI(y©©)äš(w©┤)Ą─╩š╚ļš╝▒╚ę▓ė╔2019─ĻĄ─4.3%į÷ķLų┴2021─Ļ╔Ž░ļ─ĻĄ─27.4%ĪŻ

łD2Ż║KK╝»łFĖ„ŲĘ┼Ų╩š╚ļš╝▒╚Ż╗öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║šą╣╔Ģ°

ą┬śI(y©©)äš(w©┤)Ą─čĖ├═į÷ķLį┤ė┌Ųõį┌2020─ĻĄ──µä▌öUÅłĪŻę▀Ūķ╩╣é„Įy(t©»ng)┴Ń╩█śI(y©©)įŌ╩▄ųžäō(chu©żng)Ż¼▓╗╔┘ų¬├¹ŲĘ┼ŲŽ▌╚ļĪ░ĻP(gu©Īn)ĄĻ│▒Ī▒Ż¼└²╚ń═¼śėų„ĀI╚šė├ŲĘĪó╗»ŖyŲĘŻ¼į°į┌ųąć°ā╚(n©©i)ĄžōĒėą│¼200╝ęķTĄĻĄ─╚fīÄŠ═ŽÓ└^═╦│÷╔Ž║ŻĪó▒▒Š®Ą╚ųžę¬╩ął÷Ż¼īóīŹ¾wĄĻų„ę¬ĘČć·┐sąĪų┴╚A─ŽĄžģ^(q©▒)ĪŻŽÓĘ┤Ż¼ļSų°ć°ā╚(n©©i)ę▀ŪķĄ├ĄĮėąą¦┐žųŲŻ¼Ž¹┘MąĶŪ¾▒╗╝»ųąßīĘ┼Ż¼ų„┤“ŠW(w©Żng)╝t▒¼ŲĘĄ─│▒┴„┴Ń╩█╔╠ģs─▄æ{ĮĶ▓Ņ«É╗»╠ž╔½─µä▌öUÅłĪŻ├¹äō(chu©żng)ā×(y©Łu)ŲĘĪóKK╝»łFŠ═╩ŪĄõą═Ą─┤·▒ĒŻ¼2020─ĻŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘą┬ķ_ĄĻ│¼300╝ęŻ¼KK╝»łFĄ─ķTĄĻ┐é┴┐ätė╔2019─ĻĄ─211╝ę’j╔²ų┴556╝ęŻ¼ŲõųąKKVą┬ķ_168ķTĄĻŻ¼š{(di©żo)╔½Ä¤ą┬ķ_223╝ęķTĄĻĪŻ

öUÅłų«Ž┬Ż¼╝»łFĄ─GMV╝░╩š╚ļęÄ(gu©®)─Ż┤¾Ę∙į÷ķLĪŻ

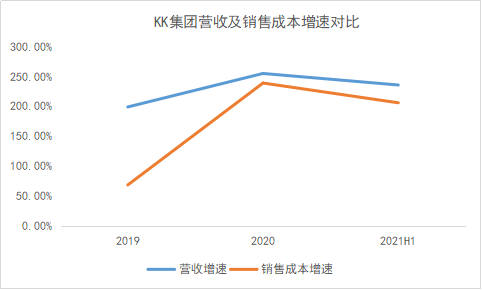

2018─ĻŻ¼KK╝»łF┐éGMV×ķ1.88ā|į¬Ż¼ĄĮ┴╦2021─Ļ╔Ž░ļ─ĻŲõGMVęč│¼▀^22ā|į¬Ż¼┼c2020─Ļ╗∙▒Š│ųŲĮĪŻĖ∙ō■(j©┤)Ėź╚¶╦╣╠ž╔│└¹╬─ł¾ĖµŻ¼ęįGMVėŗŻ¼Ųõęč│╔×ķųąć°╚²┤¾│▒┴„┴Ń╩█╔╠ų«ę╗Ż¼Ūę╩ŪŪ░╩«┤¾ģó┼cš▀ųąį÷ķLūŅ┐ņĄ─│▒┴„┴Ń╩█╔╠Ż¼2018─Ļų┴2020─ĻĄ─GMVÅ═(f©┤)║Ž─Ļį÷ķL┬╩×ķ246.2%ĪŻ

2019-2021H1Ż¼KK╝»łFĘųäeīŹ¼F(xi©żn)ĀI╩š4.6ā|į¬Īó16.5ā|į¬Īó16.8ā|į¬Ż¼═¼▒╚į÷ķL197%Īó259%Īó235%ĪŻŠ▀¾wĄĮŲĘ┼Ų╔ŽŻ¼2020─ĻŻ¼KKV╩š╚ļ═¼▒╚į÷ķL919%Ż¼š{(di©żo)╔½Ä¤╩š╚ļ═¼▒╚į÷ķLĮ³210%ĪŻ

Ą½┼c┤¾ČÓöĄ(sh©┤)ą┬┴Ń╩█ŲĘ┼Ųę╗śėŻ¼KK╝»łFęÄ(gu©®)─Ż┤¾Ę∙į÷ķLĄ─▒│║¾╩Ū│ų└m(x©┤)╠ØōpĪŻ2018-2021H1Ż¼Ųõ╠ØōpĮŅ~Ęųäe▀_ĄĮ7949╚fį¬Īó5.15ā|į¬Īó20.17ā|į¬╝░43.97ā|į¬Ż¼│╩ų─ĻöU┤¾Ą─┌ģä▌ĪŻ

ī”ė┌╠Øōp│ų└m(x©┤)į÷╝ėĄ─įŁę“Ż¼ę╗ĘĮ├µ╩ŪęÄ(gu©®)─ŻöUÅłī¦(d©Żo)ų┬═Č╚ļ╝ė┤¾Ż¼öDē║Č╠Ų┌└¹ØÖ┐šķgŻ╗┴Ēę╗ĘĮ├µŻ¼ĘŪĮø(j©®ng)│Żąį╠ØōpŻ©╝┤░┤╣½ŲĮųĄėŗ╚ļōp굥─Į╚┌žōé∙Ą─╣½ŲĮųĄūāäėŻ®ęÄ(gu©®)─Ż▌^┤¾ĪŻ

ąĶę¬ūóęŌĄ─╩ŪŻ¼KK╝»łFĄ─ĘŪĮø(j©®ng)│Żąį╠ØōpęÄ(gu©®)─Ż▀hĖ▀ė┌┐█ĘŪ║¾╠ØōpŻ¼Č°ĘŪĮø(j©®ng)│Żąį╠Øōp┼cŲõ╚š│ŻĀI▀\─▄┴”¤oų▒ĮėĻP(gu©Īn)┬ō(li©ón)Ż¼Ūę┐█ĘŪ║¾╠Øōpęčėą╩ššŁ█EŽ¾ĪŻ2021─Ļ╔Ž░ļ─ĻŻ¼Ųõ┐█ĘŪ║¾ā¶╠Øōp═¼▒╚╩ššŁ72%ĪŻ

2018-2021H1Ż¼KK╝»łFĄ─┐█ĘŪ║¾ā¶╠ØōpĘųäe×ķ1898╚fį¬Īó1.75ā|į¬Īó7988╚fį¬Īó4180╚fį¬Ż╗ĘŪĮø(j©®ng)│Żąį╠ØōpätĖ▀▀_3768.9╚fį¬Īó4.38ā|į¬Īó18.43ā|į¬Īó43.54ā|į¬ĪŻ

łD3Ż║KK╝»łFĘŪĮø(j©®ng)│Żąį╠Øōp║═┐█ĘŪ║¾╠ØōpęÄ(gu©®)─Żī”▒╚Ż╗öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║šą╣╔Ģ°

▀@į┌ę╗Č©│╠Č╚╔Žšf├„Ż¼į┌ęÄ(gu©®)─ŻöUÅłĄ─═¼ĢrŻ¼KK╝»łFĄ─Įø(j©®ng)ĀI─▄┴”ėą╦∙╠ß╔²ĪŻš╣═¹╬┤üĒŻ¼Ųõ─▄ʱīŹ¼F(xi©żn)ĘĆ(w©¦n)Č©Īó│ų└m(x©┤)ė»└¹Ż┐

─▄ʱīŹ¼F(xi©żn)ė»└¹Ż┐

į┌╝ż┴ęŪęĘų╔óĄ─ĖéĀÄĖ±ŠųųąŻ¼ė»└¹Äū║§╩Ū├┐ę╗╝ę│▒┴„┴Ń╩█╔╠Č╝┐╔─▄├µ┼RĄ─ļyŅ}ĪŻ

Ė∙ō■(j©┤)Ėź╚¶╦╣╠ž╔│└¹╬─ł¾ĖµŻ¼░┤GMVėŗ╦ŃŻ¼2020─ĻŪ░╬Õ┤¾ģó┼cš▀Ą─┐é╩ął÷ęÄ(gu©®)─Ż×ķ305ā|į¬Ż¼š╝ō■(j©┤)Ą─╩ął÷Ę▌Ņ~╝s15.6%ĪŻŲõųąŻ¼╬╗┴ąĄ┌╚²Ą─KK╝»łF╩ął÷Ę▌Ņ~āH×ķ1.2%ĪŻ

Ū░ėą├¹äō(chu©żng)ā×(y©Łu)ŲĘĪó┼▌┼▌¼ö╠žŻ¼║¾ėąHARMAYįÆ├ĘĪóHAYDON║┌Č┤Ą╚Ż¼║Ł╔w╔·╗Ņė├ŲĘĪó│▒═µĪó├└ŖyĄ─╝»║ŽĄĻīė│÷▓╗ĖFŻ¼╣▓═¼ĀÄŖZZĢr┤·─Ļ▌p╚║¾wĪŻČ°į┌╔ńĮ╗├Į¾wĄ─Ī░ĘN▓▌Ī▒╬─╗»ė░ĒæŽ┬Ż¼─Ļ▌p╚╦Ą─Ž¹┘MąĶŪ¾│╩¼F(xi©żn)Š█Į╣Ūę┌ģ═¼Ą─╠žš„ĪŻūĘļS▀@ą®Ž¹┘MąĶŪ¾Ą─│▒┴„┴Ń╩█╩ął÷Ż¼ę▓ę“┤╦Ņl¼F(xi©żn)«a(ch©Żn)ŲĘĪó¾w“×═¼┘|(zh©¼)╗»ć└ųžŻ¼ŲĘ┼Ų▒µūRČ╚▓╗Ė▀Ą╚å¢Ņ}ĪŻ

į┌▀@śėĄ─ŪķørŽ┬Ż¼KK╝»łFų╗─▄═©▀^┐ņ╦┘öUÅłĪóū÷┤¾ęÄ(gu©®)─ŻüĒōīš╝╩ął÷Ę▌Ņ~Ż¼╠ß╔²ų¬├¹Č╚Ż¼į÷ÅŖūhārÖÓ(qu©ón)Ż¼Å─Č°öé▒Ī┐é│╔▒ŠŻ¼ūŅĮKīŹ¼F(xi©żn)ė»└¹ĪŻ

ī”▒╚ĀI╩š║═õN╩█│╔▒ŠĄ─į÷╦┘Ż¼2019-2021H1Ż¼KK╝»łFĄ─ęÄ(gu©®)─ŻöUÅł╦┘Č╚┤¾ė┌│╔▒Šį÷╝ė╦┘Č╚Ż¼ę“┤╦2021─Ļ╔Ž░ļ─Ļ╣½╦ŠĮø(j©®ng)ĀI└¹ØÖ▐D(zhu©Żn)š²Ż¼õøĄ├2575.2╚fį¬Ż¼┤╦Ū░ęč▀B└m(x©┤)╠Øōp3─ĻĪŻ

łD4Ż║KK╝»łFĀI╩š╝░õN╩█│╔▒Šį÷╦┘ī”▒╚Ż╗öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║šą╣╔Ģ°

▀@ęŌ╬Čų°Ż¼į┌īŹ¼F(xi©żn)šµš²Ą─ė»└¹ų«Ū░Ż¼KK╝»łF▒žĒÜ▒Ż│ųęÄ(gu©®)─ŻöUÅł╦┘Č╚┤¾ė┌│╔▒Šį÷╝ė╦┘Č╚ĪŻ

╚╗Č°Ż¼▀M╚ļ2021─Ļ║¾Ż¼KK╝»łFģsĘ┼ŠÅ┴╦ķ_ĄĻ╦┘Č╚Ż¼═¼ĢrĻP(gu©Īn)ķ]┐āą¦▓╗▀_ś╦Ą─ķTĄĻĪ¬Ī¬ī”ŲõČ°čįŻ¼▀@▓╗╩Ūę╗éĆĘeśOĄ─ą┼╠¢ĪŻ2019Īó2020─ĻŻ¼Ųõ╚½─ĻĘųäeā¶į÷131╝ę║═345╝ęķTĄĻĪŻČ°Ė∙ō■(j©┤)ūŅą┬Ą─ėŗäØŻ¼╝»łF2021Īó2022─Ļīóą┬ķ_ķTĄĻ290╝ę╝░270╝ęŻ¼Š∙▓╗ö│╚ź─ĻĄ─ķTĄĻā¶į÷öĄ(sh©┤)ĪŻō■(j©┤)ł¾Ą└Ż¼2021─ĻŽ┬░ļ─ĻŻ¼Ųõęčų┴╔┘ĻP(gu©Īn)ķ]19╝ęKKVķTĄĻĪó22╝ęš{(di©żo)╔½Ä¤ķTĄĻĪó4╝ęX11ķTĄĻ╝░27╝ęKK^ķTĄĻĪŻ

╠ĮŠ┐įŁę“Ż¼ę╗ĘĮ├µ╩Ū▓╗╔┘ķTĄĻĮø(j©®ng)ĀIą¦ęµ▓╗╝░ŅA(y©┤)Ų┌Ż¼┴Ēę╗ĘĮ├µÄņ┤µĘeē║Īóūį╔ĒĮø(j©®ng)ĀI─▄┴”ėąŽ▐Ą╚’L(f©źng)ļUę▓į┌═Ž└█KK╝»łFĄ─öUÅł▓ĮĘźĪŻ

ū„×ķīŹ¾w┴Ń╩█Ų¾śI(y©©)Ż¼Äņ┤µų▄▐D(zhu©Żn)ą¦┬╩╩ŪūŅ║╦ą─Ą─Įø(j©®ng)ĀIųĖś╦ų«ę╗Ż¼┼c═¼ąą├¹äō(chu©żng)ā×(y©Łu)ŲĘŽÓ▒╚Ż¼KK╝»łFĄ─▀@ę╗ųĖś╦┴Ņ╚╦┐░ænĪŻ2018-2021H1Ż¼KK╝»łFĄ─┤µžøų▄▐D(zhu©Żn)╠ņöĄ(sh©┤)Ęųäe×ķ163╠ņĪó301╠ņĪó196╠ņ╝░150╠ņĪŻČ°├¹äō(chu©żng)ā×(y©Łu)ŲĘį┌2019Īó2020žö─ĻĄ─┤µžøų▄▐D(zhu©Żn)╠ņöĄ(sh©┤)āH×ķ62.71╠ņĪó77.94╠ņŻ¼Č■š▀Ą─┤µžøūā¼F(xi©żn)ą¦┬╩▓Ņ«É├„’@ĪŻ

▓Ņ«Éų„ę¬į┤ė┌╚²³cĪŻ╩ūŽ╚Ż¼į┌ķTĄĻčbõĻįO(sh©©)ėŗ╔ŽŻ¼KK╝»łFäė▌m╔ŽŪ¦ŲĮ├ūĄ─┤¾ĄĻųžęĢ¾w“×ĖąŻ¼ūĘŪ¾Ī░śOų┬├└īW(xu©”)Ī▒Ż¼ū„×ķķT├µō·«ö?sh©┤)─▓╩║ńĪ░├└ŖyĄ░ē”Ī▒Ī░’ŚŲĘē”Ī▒Č╝Ģ■į÷╝ėŲ¾śI(y©©)┤µžøĪŻ

łD5Ż║▓╩║ńĪ░├└ŖyĄ░ē”Ī▒Ż╗üĒį┤Ż║╣½╦Š╣┘ĘĮ

łD6Ż║Ī░┴Ń╩│ē”Ī▒Ż╗üĒį┤Ż║╣½╦Š╣┘ĘĮ

═¼ĢrŻ¼ī”ė┌│▒┴„┴Ń╩█Č°čįŻ¼×ķ┴╦Ģr┐╠ūźūĪ─Ļ▌p╚╦Ą─č█Ū“Ż¼ĄĻā╚(n©©i)SKUąĶę¬Ī░ą┬Ī▒ŪęĪ░ÅVĪ▒Ż¼┐ņ╦┘╔Žą┬ĪóĄ³┤·Ą─▓┘ū„Å─Ė∙▒Š╔ŽŠ═╚▌ęū«a(ch©Żn)╔·Äņ┤µĘeē║Ą─’L(f©źng)ļUĪŻĮžų┴2021─Ļ6į┬30╚šŻ¼KK╝»łFĄ─╦─éĆ┴Ń╩█ŲĘ┼Ų╣▓Ž“Ž¹┘Mš▀╠ß╣®18éĆų„ę¬ŲĘŅÉŻ¼│¼▀^2╚féĆSKUĄ─│▒┴„«a(ch©Żn)ŲĘĪŻ

Ė³ųžę¬Ą─╩ŪŻ¼Ųõę└┘ćė┌Ž“Ą┌╚²ĘĮŲĘ┼Ų▓╔┘Å╔╠ŲĘĄ──Ż╩Įę▓Ģ■śO┤¾╝ėäĪÄņ┤µ’L(f©źng)ļUĪŻĮžų┴2021─Ļ6į┬30╚šŻ¼KK╝»łFŽ“╚½Ū“1145éĆĄ┌╚²ĘĮŲĘ┼Ų║Žū„╗’░ķ▓╔┘Å╔╠ŲĘĪŻ2018-2021H1Ż¼Ą┌╚²ĘĮŲĘ┼Ų╔╠ŲĘõN╩█Ęųäe╝»łF┐éĀI╩šĄ─98.6%Īó92.3%Īó87.7%Īó89.1%╝░86.6%ĪŻŽÓ▒╚ų«Ž┬Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘõN╩█Ą─╔╠ŲĘęįūįėąŲĘ┼Ų×ķų„Ż¼┐╔ęįĖ³║├ĄžęįĮKČ╦ąĶŪ¾Ę┤Ž“ųĖī¦(d©Żo)╔╠ŲĘĄ─įO(sh©©)ėŗĪó╔·«a(ch©Żn)Īó▀xŲĘ║═ĀIõNĄ╚Łh(hu©ón)╣Ø(ji©”)Ż¼▒M┐╔─▄ĄžĮĄĄ═£■õNÄū┬╩ĪŻ

¼F(xi©żn)Į┴„ĘĮ├µŻ¼2018-2021H1Ż¼KK╝»łFĄ─Ų┌─®¼F(xi©żn)ĮėÓŅ~Ęųäe×ķ2812.6╚fį¬Īó2.33ā|į¬Īó1.68ā|į¬ęį╝░11.17ā|į¬Ż¼Č°═¼Ų┌Įø(j©®ng)ĀI╗Ņäė¼F(xi©żn)Į┴„ätŠ∙×ķžōöĄ(sh©┤)ĪŻŲ┌─®¼F(xi©żn)ĮėÓŅ~Ą─į÷ķLį┌ė┌½@Ą├Ą─╚┌┘YŻ¼▀@▒Ē├„KK╝»łF─┐Ū░¤oĘ©┐┐ūį╔ĒĮø(j©®ng)ĀI╚ĪĄ├Ą─¼F(xi©żn)Įų¦ō╬öUÅłŻ¼╚įę¬ę└┘ć┘Y▒ŠĪ░▌öč¬Ī▒ĪŻ

┐éĮY(ji©”)

ė»└¹ļyŅ}▓óĘŪ¤oĮŌĪŻī”ė┌ą┬┴Ń╩█Ų¾śI(y©©)Č°čįŻ¼ū÷┤¾ęÄ(gu©®)─ŻŻ¼öU┤¾╩ął÷ė░Ēæ┴”Ż¼ą╬│╔▓Ņ«É╗»ā×(y©Łu)ä▌╩ŪĻP(gu©Īn)µIĪŻ

─┐Ū░┐┤üĒŻ¼į┌┘Y▒ŠĄ─╝ė│ųŽ┬Ż¼KK╝»łFöUĄĻ─▄┴”▌^ÅŖŻ¼Ūęęčą╬│╔ę╗Č©Ą─ęÄ(gu©®)─Żā×(y©Łu)ä▌ĪŻĄ½ė╔ė┌═Č╚ļ│ų└m(x©┤)į÷╝ėĄ╚įŁę“Ż¼Č╠Ų┌ā╚(n©©i)╚įėą▌^┤¾┐╔─▄└^└m(x©┤)╠ØōpĪŻČ°╚ń╚¶│╔╣”╔Ž╩ąŻ¼Č■╝ē╩ął÷ĮoėĶKK╝»łFīŹ¼F(xi©żn)ė»└¹Ą─Ģrķg▓╗Ģ■╠½ķLŻ¼└¹ė├¼F(xi©żn)ėąĄ─ęÄ(gu©®)─Żā×(y©Łu)ä▌╝░IPO─╝╝»┘YĮīŹ¼F(xi©żn)▓Ņ«É╗»ĖéĀÄų┴ĻP(gu©Īn)ųžę¬Ż¼░³└©┤“─źśI(y©©)äš(w©┤)─Ż╩ĮĪó┤╣ŅÉŲĘ┼Ų▀\ĀIŻ¼╝ė├╦ĄĻ┼cūįėąķTĄĻ▐D(zhu©Żn)╗»Ą╚╝Ü╣Ø(ji©”)Č╝ėą┐╔─▄│╔×ķ╩ął÷ĻP(gu©Īn)ūóĄ─ųž³cĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį