�Ї����w���ۘI�䌍�ѽ��dz��l�_����̘I�����W�I����ȫ���I�ȣ������s�����ۘI����̘I��δ��Q�҂��ij�������}���҂���Ȼ���Ե����������ӄ���ʳ��(�ձ�7-Eleven��90������ѽ�ȡ����������)��Ҳ���y�I���|���r����m���·����̈����b�ձ�r��̓�ߡ�

�ձ������ۘI�İlչ����̻�ȫ�����r�����g���v���L�_20��������������ۘI�D���A�Σ������aPB����Ʒ�ƣ��ձ�7-11�mȻ��2000����_չ������̄I�գ�����ȥ����ĸ��˾7&i���F���_չȫ�������ԣ�������ۘI֮�g�ĸ���������һ����Ҫ�_�l�������Ʒ�����ǠI�N�������¡����Ї��Ļ������������`���׃�ģ��҂������ۘIֱ�ӏ����ۘI���S������̻�ȫ����ģʽ�����g������PB����Ʒ�ƮaƷ���F������������Ŀ徳��̵ı��|���Ї����MƷ������Σ�C�������Ї����w���ۘI�M܊��̎�ȫ������������Ҷ���ͬ�|���r�����]��PB����Ʒ�Ƶ�O2O��ȫ��������̓�o�~���ġ�

�ձ������ۘI��1996���_���ε��N���~����c��һֱ���m�½����B�i��Ćε�I�I�~���1996��ֻ��һ���ˣ���7-Eleven����ȫ�ձ�ƺЧ��ߵ���I(��ÿƽ�����N���~���^����ȷ��b�I)����ε��N���~ĿǰҲֻ��1996����߷��75%���ҡ�

���Ї�Ŀǰ���ۘI�ĬF���ǣ����u���Ćε�ͬ��߀ֻ�½�һ�c�c��10%����������������ε�ͬ��߀�����ӣ����Ҳһֱ�����ӣ�����Ї����˿�һֱ�����ӣ����ձ���90����������M�����g�������Ա����ձ������ۘI�ڴ����t���Ј���ƴ�������Ї������ۘI����̘I����ձ��䌍�hδ������ĵز���

�����ձ�7-Eleven��80��������������PB����Ʒ�Ƒ��ԣ�һ���^ȥ����S���N�۴�����ģʽ׃���͵�ُ�I�������������M�ߠI�I�՚v�аl�����ճ�ϲ��Ҋ����Ʒ�����c�������ֵIJ����������1998�꽛�I�dz��D�y�������������ҵĝ����F˾���θ����L�����F˾���������҅��c7-11����Ʒ�_�l�������h�����ϰ�������ȫ��W��7-11��MD��Ʒ�_�l�wϵ�����ǃ��솢���˚vʷ��������ABC�ĸ�����F˾����Ո���ĺ���IBM������ԃ������X���냞�죬�����X�ɞ��˃������L��

ȥ�����ڽo���LЬ�I��������ԃ�r�����LҲƸՈ��IBM���_�mؐ��Ȕ���������ԃ���Ҽ�����ι�˾�����ã���Ҋ��I��I�ѽ�����ͨ�^����������IЧ�ʵ��A���ˡ��^ȥ�Ї����ۘI����̘I���RȦ�أ�����̫���^�ˣ��F�ڴ�Ҷ�֪���˴˶����ڃr���ƴ�Ⱥģ����ʣ�ߞ����������Pע���M��������ۘI����̘I����������鮅���҂�߀��Ҫ������µģ����Ǵ�Ҷ�����Ҫ���Ј��錧��Ҫ��ҕ͵������Ǵ�ֻ�����̖�������������̼Һ��ٵģ��ǵ���Ҫ����Pע���M������?��β����ھ��������?

Ҫ�ش��@�����}�҂�����Ҫ��������M�ߵ�׃��·����Ҋ�D��

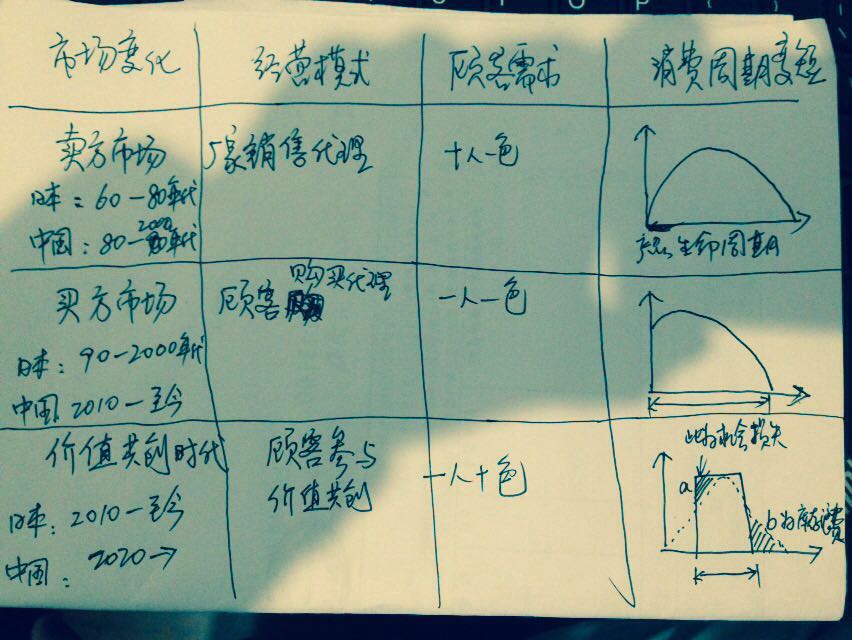

���M�Ј�һ���֞������A�Σ��ձ���60��80������Ї���80���-2000�����̎���u���Ј������M����O�麆�Σ�10������ֻ��һ�N����7-11�Ěvʷ����������Ʒ���N�ۄ���������ձ��ĸ�ʿɽ�Π

�Ї������ۘI���ձ���Ҫ��������20�꣬���������c��B�ձ��Ľ��Iģʽ����ҾͿ���������Ї��Ľ��I�lչڅ���ˡ�

�ձ���90���-2000��r���Ј����������D�����I���Ј����������ۘI�ɞ�͵�ُ�I���������M�����_ʼ׃������Ҋ��һ��һ�N�����ˣ��@�r7-11�^����Ʒ�N�ۄ���l�F������ƷһͶ�ŵ��Ј��������͕����N������Ȼ���پ����½����˂�׃��ϲ� ��f������

�ձ���2010�������ѽ��M���������̘I�cͅ��c���M�߃rֵ�����ĕr�����@�r���M������˲Ϣ�f׃���y�������ϲ� ��fԽ��Խ���ҡ�7-11�����N�۔����l�F����ƷͶ�����������N���M��һ�Εr�g��������ֹͣ���N�ˣ����������^ȥ�����»����@�N����M�О錢7-11��Ĵ��ֲ������T��ӆ؛�U�����ձ����������Ҳ�����������@�r����7-11�������ҵ�׃������������ۘI�����M����W�����ǽ����W����횑���͵�׃��ҲҪ��������Ϧ�ģ�����Ϧ���Ї��ǂ��H�x�~��ָ�˵���׃������7-11�DZ��Ҫ�ᳫ����Ϧ�ĵģ����磬����ӆ��؛������N�ۄ���l��׃�����������ӆ؛���������{�����@�����ձ�7-11�������ļ��O-��Cʽӆ؛������

�@�ͱ���7-11���Ĵ�W�����܌W������POS���������O�ڶ�����Щ͕�����?���Oÿ����Ʒ���u���ׂ�����ӆ؛ǰҪ�����^ȥ4�ܵ��N�ۄ�����ͬ�rҪ����δ������⡢��߅�Ļ����Ϣ������������Ϣ���������u�Z�ȵȕ�Ӱ��N�۵���������ձ�7-11��ERPϵ�y�����Q��ERPϵ�y�����ǾC�����ϵ�y�����Á����������ģ�����Ҫ����ȫ�T������������ֻ�ǿ����ˆT��������

7-11�Ŀ͑������һ��ǹ����̡�һ��Ǽ��˵ꡢһ���ͣ�7-11վ��͵������ɞ�͵�ُ�I�������c�����̽Y�ɑ����ˣ���ͬ����ƽ�_���I��̈́���rֵ���@�c�Ї���̡����ۘI�������ƽ�_���I�Dz�ͬ�ģ��Ї�����̡����ۘIƽ�_���Ƕ����|���Լ����н��M���M���M�������˹����̵����棬���Ա��ȸ������{�����ȹ�����ֻ�ܗ����u�����Խ�������

7-11����ĵ������ǿ����c�T�꽨���ˏ������Ϣ�����wϵ���@һ�c����W�÷dz��صף�����Ҳ�հ���7-11�ļ��O-��C���������˹����̡��������T��֮�g�ąfͬMD��Ʒ����Ӌ���wϵ��Ŀǰ�Ї����b�I��ȥ����_ʼ���M�ձ���MD��Ʒ����ģʽ���Ї������ۘI����ȥ��Ҳ�������Ҫ�I�ɺ�һ�����|����һ�ӵģ�����Ҫ���^ȥ���ۘI��Ʒ���c�N�۲�������ģʽ׃�����Ϣ�������fͬ����

����7-11�c���춼�����Ҫ���@�T�꽨��52����Ʒ�_�l�w�ƣ�Ҫ�l�]�T����������I�࣬�@һ�c�Ї���ȫ�����⣬�Ї��oՓ�nj��w���ۘI߀����̘I�^ȥһֱ�W�������֠����Կ��������Ľ��Iģʽ�����{�����Ԅ��a؛�����������T��I�I�Tˮƽ̫�ͣ����x�ʸ߲�������ӆ؛��

֮ǰ��һֱ�^��l�F���Ї��Č��w���ۘI�c��̘I���������̣����w���ۘI�f��̲������ۘI����̘I�f���w���ۘI�������������ۣ����ҵ��^�c��վ������@һ�ɣ����֮ǰһֱ��ƴ�I�N��ƴ������ƴˢ�Σ���������R�����۵ı��|�ǹ���朣�������朵ı��|�DžfͬMD��Ʒ����Ӌ������������|���K�������˴������w���ۘI�ĸ߹ܣ����l�ܵȼ��롣

�����y���ۘI�mȻҲ������̵��˲ţ����s������̘I�ǘ��а����ģ�����˲ź��y�ڂ��y���ۘI�������w���ۘI�c��̘I�������IJ������DT�������I�ϣ��䱾�|���nj��w���ۘI����Ϣ��̫����ҕ��Ҳ��û��X���ձ�7-11ÿ���ITͶ�Yռ���N���~��0.72%���s2�|����Ԫ�����Ї����ۘI��ITͶ�Y��Ӌ�������0.1%

�����@Щ��һֱ���ƏVԭ�ձ�7-Eleven���ն���CIO�Ծ��\��IT���IՓ��Ч���������@���Ծ��\������2005��-2009����һ��ĕr�g���Ї�����ԃ�����͑��䌍�����࣬�����������������ľ��A�����������˽����ˣ�����ُ�I�����ĕ������������ۘI7-Eleven�ķ������������@��Ψһ��һ�������v���۽��I�wϵ��ʥ�����ľ���Č��ĕ��Ќ���10����Ҳ�����ۏĘI�ߵı��x��ľ���ĕ��Ǐ������W�о������ʥ��������δ��B���۵Ľ��I�wϵ����ҿ����ĺܶ����ˌ��ĕ���ֻ�ܽЂ��˂�ӛ�������������ġ�һ�پŔ������ǰͿ˄�ʼ���栖�Č��ġ�һ·��ǰ����������ע�롷���̎�˹���ġ��̲�˹��������ʢ�ͷġ���������ɷ����ȣ�߀�С��֠����ۇ����ȶ������ἰ�̘I���I�ı��|��ֻ���ľ���ġ��Ծ��\���������ۘI�Ĵ��еĴ�