║óūė═§16.5ā|║└┘ĆB(y©Żng)░l(f©Ī)Ż║─ĖŗļŠ▐Ņ^š²į┌╠═┐š╝ęĄūŻ┐

│÷ŲĘ/╣Ø(ji©”)³c(di©Żn)žö(c©ói)Įø(j©®ng)

ū½╬─/╚²╔·

«ö(d©Īng)─Ėŗļ┴Ń╩█Ą─Ī░Ąž├µæ(zh©żn)ĀÄĪ▒Ž§¤¤Åø┬■Ż¼į÷ķLĄ─╠ņ╗©░Õ╚šęµŪÕ╬·┐╔ęŖĢr(sh©¬)Ż¼─ĖŗļŲ¾śI(y©©)║óūė═§ģs▀xō±┴╦ę╗Śl│÷╚╦ęŌ┴ŽĄ─Ą└┬ĘĪŻÅ─æč└’▒¦ų°Ą─║óūėĄ─╔·ęŌŻ¼Ž“╔Ž┐┤Ż¼├ķ£╩(zh©│n)┴╦Ī░īÜŗīĄ─Ņ^ĒöĪ▒ĪŻ

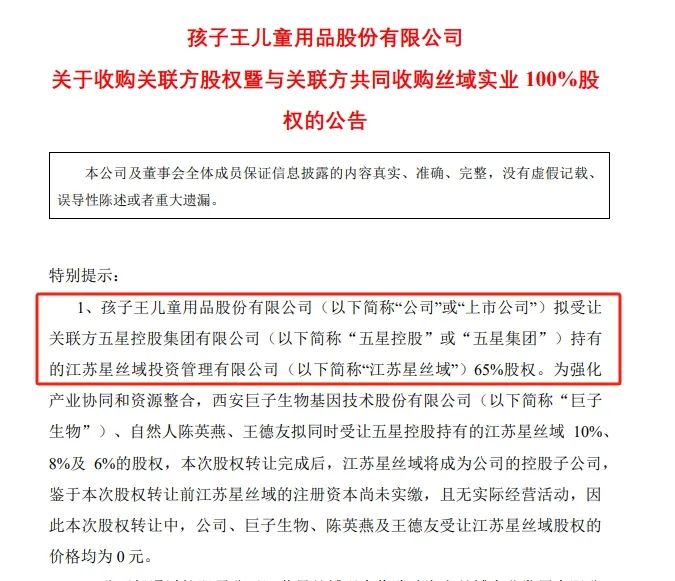

Į³╚šŻ¼║óūė═§░l(f©Ī)▓╝╣½ĖµĘQŻ¼ŲõöM╩▄ūīĻP(gu©Īn)┬ō(li©ón)ĘĮ╬ÕąŪ┐ž╣╔│ųėąĄ─ĮŁ╠KąŪĮzė“65%╣╔ÖÓ(qu©ón)ĪŻ×ķÅŖ(qi©óng)╗»«a(ch©Żn)śI(y©©)ģf(xi©”)═¼║═┘Yį┤š¹║ŽŻ¼Š▐ūė╔·╬’Īóūį╚╗╚╦ĻÉėóčÓĪó═§Ą┬ėčöM═¼Ģr(sh©¬)╩▄ūī╬ÕąŪ┐ž╣╔│ųėąĄ─ĮŁ╠KąŪĮzė“10%Īó8%╝░6%Ą─╣╔ÖÓ(qu©ón)Ż¼Į╗ęū▐D(zhu©Żn)ūīār(ji©ż)16.5ā|į¬ĪŻ▒Š┤╬╣╔ÖÓ(qu©ón)▐D(zhu©Żn)ūī═Ļ│╔║¾Ż¼ĮŁ╠KąŪĮzė“?q©▒)ó│╔×ķ║óūė═§Ą─┐ž╣╔ūė╣½╦ŠĪ?/p>

║óūė═§│╔┴óė┌2009─ĻŻ¼ķLŲ┌ŲõīŻūóė┌─Ėŗļ═»╔╠ŲĘ┴Ń╩█╝░į÷ųĄĘ■äš(w©┤)Ż¼Č°Įzė“?q©▒)ŹśI(y©©)│╔┴óė┌2014─ĻŻ¼īŻūóė┌Ņ^ŲżĪóŅ^░l(f©Ī)Ą─ĮĪ┐Ąūo(h©┤)└ĒĪŻ

┐┤ĄĮ▀@└’║▄ČÓ╚╦┐╔─▄ėą╦∙ę╔╗¾Ż¼ę╗╝ę╔ŅĖ¹─Ėŗļ┘ÉĄ└╩«ėÓ─ĻĄ─Ų¾śI(y©©)Ż¼×ķ╩▓├┤ę¬░čīÜ┘FĄ─┘YĮ║═æ(zh©żn)┬įųžą─Ż¼═ČŽ“ę╗éĆ(g©©)┐┤╦Ų’L(f©źng)±R┼Ż▓╗ŽÓ╝░Ą─Ī░Ž┤░l(f©Ī)Īóūo(h©┤)░l(f©Ī)ĪóB(y©Żng)░l(f©Ī)Ī▒╣½╦ŠŻ┐

į┌║óūė═§Ą─╣┘ĘĮöó╩┬ųąŻ¼┤╦┤╬Į╗ęū▒╗├Ķ└L│╔ę╗Ę∙Ī░╔Ņ═┌Ī«╦²Įø(j©®ng)Ø·(j©¼)Ī»ār(ji©ż)ųĄĪ▒ĪóĪ░┤“įņ╚½╝ę═źĘ■äš(w©┤)╔·æB(t©żi)Ī▒Ą─├└║├╦{(l©ón)łDĪŻĄ½╩ŪŻ¼«ö(d©Īng)äā?n©©i)ź×VńRŻ¼īÅęĢŲõ▒│║¾Ą─╔╠śI(y©©)▀ē▌ŗ┼c¼F(xi©żn)īŹ(sh©¬)└¦Š│Ż¼ę╗éĆ(g©©)Ė³ę²╚╦╔Ņ╦╝Ą─å¢Ņ}Š═│÷üĒ┴╦Ż║▀@Š┐Š╣╩Ūę╗┤╬Ė▀š░▀h(yu©Żn)▓ÜĄ─æ(zh©żn)┬įŲŲŠųŻ¼▀Ć╩Ūų„śI(y©©)į÷ķLĘ”┴”ų«Ž┬ėąę╗éĆ(g©©)Ī░▓Ī╝▒üy═Čßt(y©®)Ī▒╩ĮĄ─║└┘ĆŻ┐

┐ńĮńöU(ku©░)ÅłŻ¼▓╗═¼ęį═∙

ŲõīŹ(sh©¬)Ż¼┤╦┤╬╩š┘Å▓ó▓╗╩Ū║óūė═§Ą┌ę╗┤╬ĖŃĪ░ī”(du©¼)═ŌöU(ku©░)ÅłĪ▒ĪŻūįÅ─2023─Ļ┤_Č©┴╦╠ß│÷Ī░╚²öU(ku©░)Ī▒Ż©öU(ku©░)ŲĘŅÉĪóöU(ku©░)┘ÉĄ└ĪóöU(ku©░)śI(y©©)æB(t©żi)Ż®æ(zh©żn)┬įŻ¼║óūė═µ▒Ńķ_åó┴╦¤²ÕXöU(ku©░)Åłų«┬ĘĪŻ▒╚╚ń╩š┘ÅśĘėčča(b©│)ūŃ▒▒ĘĮ╩ął÷Ż¼═Č┘Yąęčą╔·╬’┐ńĮń├└ŖyŻ¼╔§ų┴▀Ć┼c╗╔Įę²Ūµ║Žū„▓╝ŠųAIė▓╝■ĪŻ╚ńĮ±Ż¼Ųõ│ŌŠ▐┘YÜó╚ļB(y©Żng)░l(f©Ī)┘ÉĄ└Ż¼š²╩Ū▀@ĘNæ(zh©żn)┬įĄ─čė└m(x©┤)ĪŻ

─Ū├┤Ż¼║óūė═§×ķ╩▓├┤ę¬▀@├┤ū÷Ż┐▀@éĆ(g©©)å¢Ņ}ĪČ╣Ø(ji©”)³c(di©Żn)žö(c©ói)Įø(j©®ng)ĪĘšJ(r©©n)×ķ┐╔ęįÅ─ā╚(n©©i)═Ōā╔ĘĮ├µ▀M(j©¼n)ąąĘų╬÷ĪŻÅ─═Ō▓┐Łh(hu©ón)Š│üĒšfŻ¼▒Ŗ╦∙ų▄ų¬Ż¼ųąć°ą┬╔·ā║öĄ(sh©┤)┴┐Ą─│ų└m(x©┤)Ž┬╗¼ęčĮø(j©®ng)│╔×ķš¹éĆ(g©©)ąąśI(y©©)Ą─Ī░╗ęŽ¼┼ŻĪ▒ĪŻō■(j©┤)─ßĀ¢╔ŁIQ░l(f©Ī)▓╝Ą─╩ął÷ł¾(b©żo)Ėµ’@╩ŠŻ¼▀^╚ź╩«─ĻŻ¼ųąć°Ą─╚╦┐┌│÷╔·┬╩Å─2013─ĻĄ─13.03%Ž┬ĮĄĄĮ2023─ĻĄ─6.39%ĪŻć°╝ęĮy(t©»ng)ėŗ(j©¼)Šų?j©½n)?sh©┤)ō■(j©┤)’@╩ŠŻ¼2023─Ļ╚½─Ļ│÷╔·╚╦┐┌āH×ķ902╚f╚╦ĪŻ▒M╣▄2024─Ļ│÷¼F(xi©żn)┴╦░╦─ĻüĒĄ─╩ū┤╬╗ž╔²Ż©į÷╝ė52╚f╚╦Ż®Ż¼Ą½ķLŲ┌Ž┬ąą┌ģä▌┐ų┼┬ļyęį─µ▐D(zhu©Żn)ĪŻ

ī”(du©¼)ė┌║óūė═§╦∙į┌Ą─š¹éĆ(g©©)─ĖŗļąąśI(y©©)üĒšfŻ¼▀@Ņ^Ī░╗ęŽ¼┼ŻĪ▒╩Ū▒žĒÜ├µī”(du©¼)Ą─¼F(xi©żn)īŹ(sh©¬)ĪŻĄ░ĖŌ┐é┴┐į┌┐sąĪŻ¼┤µ┴┐╩ął÷Ą─ĖéĀÄīóūāĄ├┐šŪ░ā╚(n©©i)ŠĒŻ¼▀@Å─║óūė═§æ(zh©żn)┬į▐D(zhu©Żn)ą═ų«Ū░Äū─ĻĄ─śI(y©©)┐āūā╗»ę▓─▄┐┤│÷Č╦─▀ĪŻ

žö(c©ói)ł¾(b©żo)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2023─ĻŻ¼║óūė═§īŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļ83.77ā|į¬Ż¼═¼▒╚Ž┬ĮĄ3.27%Ż╗Üw─Ėā¶└¹ØÖ1.06ā|į¬Ż¼═¼▒╚Ž┬ĮĄ5.78%Ż¼┐█ĘŪā¶└¹ØÖĖ³╩Ūų╗ėąģ^(q©▒)ģ^(q©▒)2894.67╚fį¬Ż¼═¼▒╚¾EĮĄ65.65%ĪŻ

ĪČ╣Ø(ji©”)³c(di©Żn)žö(c©ói)Įø(j©®ng)ĪĘė^▓ņ░l(f©Ī)¼F(xi©żn)Ż¼│²┴╦ą┬╔·ā║öĄ(sh©┤)┴┐Ž┬╗¼ų«═ŌŻ¼─Ėŗļ┘ÉĄ└Ī░å╬ę╗┐═æ¶╔·├³ų▄Ų┌Ī▒Ą─╠ņ╚╗ŠųŽ▐Ż¼ę▓╩ŪųŲ╝s║óūė═§į÷ķLĄ─ę“╦žų«ę╗ĪŻ─ĖŗļŽ¹┘M(f©©i)Ą─╠ž³c(di©Żn)╩ŪĖ▀ŅlĪóĖ▀š│ąįŻ¼Ą½╔·├³ų▄Ų┌śOČ╠ĪŻę╗░ŃŪķørŽ┬Ż¼ę╗éĆ(g©©)║╦ą─╝ę═źĄ──ĖŗļŽ¹┘M(f©©i)Ė▀ĘÕŲ┌═©│Żų╗ėą3ų┴5─ĻĪŻę╗Ą®║óūėķL┤¾Ż¼į°Įø(j©®ng)Ą─Ī░│¼╝ē(j©¬)Ģ■(hu©¼)åTĪ▒éāŠ═Ģ■(hu©¼)čĖ╦┘┴„╩¦ĪŻ

╦∙ęįŻ¼Ī░╚²öU(ku©░)Ī▒╩Ū║óūė═§▓╗Ą├▓╗▀M(j©¼n)ąąĄ─▀xō±ĪŻČ°║óūė═§ų«╦∙ęįäė(d©░ng)ū„▓╗öÓŻ¼į┌═Ō▓┐ē║┴”ų«═ŌŻ¼▀Ćėąę╗éĆ(g©©)ā╚(n©©i)▓┐äė(d©░ng)┴”Ż¼Š═╩ŪćLĄĮ┴╦╠Ņ^ĪŻ

žö(c©ói)ł¾(b©żo)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2024─ĻŻ¼║óūė═§īŹ(sh©¬)¼F(xi©żn)ĀI╩š93.37ā|į¬Ż¼═¼▒╚į÷ķL6.68%Ż╗ī”(du©¼)æ¬(y©®ng)Üw─Ėā¶└¹ØÖ×ķ1.81ā|į¬Ż¼═¼▒╚į÷ķL72.44%Ż¼ĮY(ji©”)╩°┴╦▀B└m(x©┤)╚²─ĻśI(y©©)┐āŽ┬╗¼Ą─æB(t©żi)ä▌ĪŻļm╚╗śI(y©©)┐ā┘|(zh©¼)┴┐▓ó▓╗Ė▀Ż¼Ą½«ģŠ╣┐┤ĄĮ┴╦╩’╣ŌŻ¼Č°Ųõųąų„ꬥ─Ī░╣”│╝Ī▒Ż¼Š═╩Ū2023─Ļ▓ó┘ÅČ°üĒĄ─śĘėčć°ļHĪŻ

2024─ĻŻ¼śĘėčć°ļHīŹ(sh©¬)¼F(xi©żn)ĀI╩š16.23ā|į¬Ż¼žĢ½I(xi©żn)┴╦1.05ā|į¬ā¶└¹ØÖĪŻ═¼Ų┌Ż¼║óūė═§┘Å┘I└Ēžö(c©ói)«a(ch©Żn)ŲĘ«a(ch©Żn)╔·Ą─═Č┘Y╩šęµę▓į÷ķLų┴3792.53╚fį¬ĪŻī”(du©¼)▒╚Ųõ1.81ā|į¬Ą─┐é└¹ØÖ▓╗ļy░l(f©Ī)¼F(xi©żn)Ż¼Ųõį÷ķLäė(d©░ng)┴”▓╗╩ŪüĒūį║óūė═§ŲĘ┼ŲĄ─ūį╔ĒĖ─╔ŲŻ¼Č°╩ŪĖ▀Č╚ę└┘ćśĘėčć°ļHĪŻ

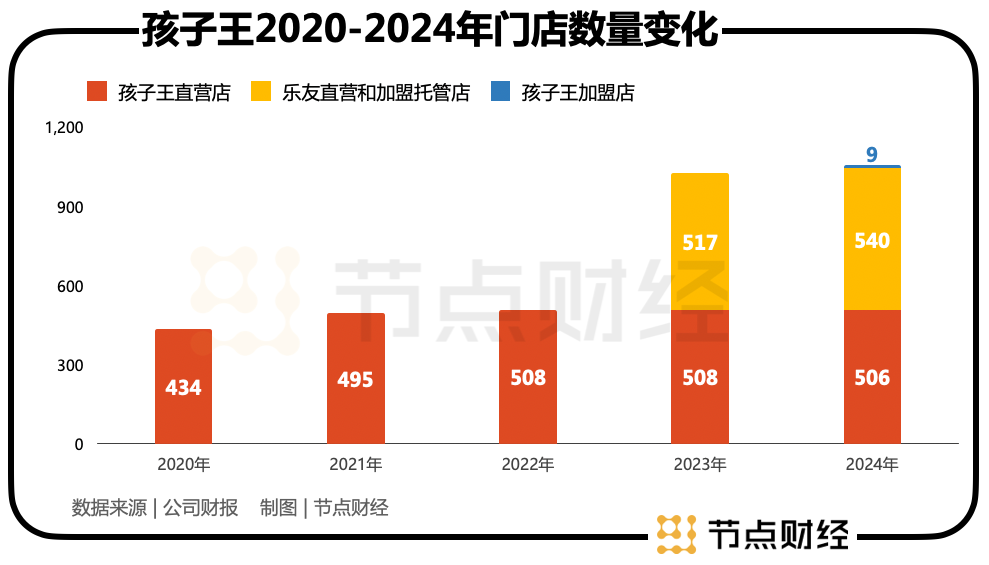

▀@ę╗³c(di©Żn)Ż¼Å─ķ_ĄĻöĄ(sh©┤)┴┐ę▓─▄░l(f©Ī)¼F(xi©żn)Č╦─▀ĪŻ2024─ĻŻ¼║óūė═§░³║¼śĘėčć°ļHį┌ā╚(n©©i)Ą─╚½ć°ķTĄĻöĄ(sh©┤)▀_(d©ó)ĄĮ1046╝ęŻ¼Ųõųąą┬į÷ķTĄĻ96╝ęŻ¼ĻP(gu©Īn)ķ]ķTĄĻ75╝ęŻ¼Č°ŲõųąśĘėčć°ļHą┬į÷öĄ(sh©┤)┴┐▀_(d©ó)81╝ęŻ¼ĻP(gu©Īn)ķ]58╝ęŻ¼├„’@╩Ūį÷ķLų„┴”ĪŻ

╦∙ęįŻ¼į┌ćLĄĮöU(ku©░)ÅłĄ─╠Ņ^ų«║¾Ż¼║óūė═§Žļę¬└^└m(x©┤)▀@Śl┬ĘĪŻĄ½╩ŪŻ¼ąĶę¬ūóęŌĄ─╩ŪŻ¼śĘėčć°ļH┼c║óūė═§═¼ī┘ė┌─Ėŗļ▀Bµi┘ÉĄ└Ż¼ļpĘĮĄ─║Ž▓óę▓ø]ėą═╗ŲŲĪ░─ĖŗļĪ▒▀@ę╗║╦ą─╚”īėŻ¼Č°Įzė“?q©▒)ŹśI(y©©)ät═Ļ╚½▓╗═¼ĪŻ

ļSų°║óūė═§į┌Ī░╚²öU(ku©░)Ī▒┬Ę╔Ž▀M(j©¼n)╚ļĪ░╔Ņ╦«ģ^(q©▒)Ī▒Ż¼šµš²Ą─’L(f©źng)ļU(xi©Żn)┐╔─▄š²į┌▒®┬ČĪŻ

▓ó┘ÅŻ¼ŲõīŹ(sh©¬)╩ŪĪ░ūįŠ╚Ī▒Ż┐

╗žĄĮ┤╦┤╬ī”(du©¼)Įzė“?q©▒)ŹśI(y©©)Ą─╩š┘ÅŻ¼Ė∙ō■(j©┤)╣½ĖµŻ¼Įzė“?q©▒)ŹśI(y©©)2024─Ļ?du©¼)I╩š7.23ā|į¬Ż¼ā¶└¹ØÖ1.83ā|į¬Ż¼ā¶└¹┬╩▀_(d©ó)ĄĮ25.31%ĪŻ╦Ų║§Įzė“?q©▒)ŹśI(y©©)Ą─┘ŹÕX─▄┴”║▄ÅŖ(qi©óng)Ż¼Ą½ąĶę¬ūóęŌĄ─╩ŪŻ¼16.5ā|į¬Ą─╩š┘Åār(ji©ż)▌^Įzė“?q©▒)ŹśI(y©©)ā¶┘Y«a(ch©Żn)┘~├µųĄ2.56ā|į¬ęńār(ji©ż)14.94ā|į¬Ż¼į÷ųĄ┬╩▀_(d©ó)ĄĮ583.35%ĪŻ

▀@└’ąĶę¬┐╝æ]Ą─╩ŪŻ¼B(y©Żng)░l(f©Ī)ąąśI(y©©)╚š┌ģ╝ż┴ęĄ─ĖéĀÄŻ¼Įzė“─▄ʱŠS│ų«ö(d©Īng)Ū░Ą─Ė▀└¹ØÖ┬╩┤µį┌║▄┤¾▓╗┤_Č©ąįĪŻĄ½ųĄĄ├═µ╬ČĄ─╩ŪŻ¼┤╦┤╬╩š┘Å║óūė═§▓ó╬┤įO(sh©©)ų├śI(y©©)┐āī”(du©¼)┘ĆŚl┐ŅŻ¼▀@ę▓Š═ęŌ╬Čų°Ż¼║óūė═§╣╔¢|īó¬Ü(d©▓)ūį│ąō·(d©Īn)ś╦(bi©Īo)Ą─śI(y©©)┐āŽ┬╗¼Ą─╚½▓┐’L(f©źng)ļU(xi©Żn)ĪŻ

▀@ĘNŪķørŽ┬Ż¼║óūė═§ūį╔ĒĄ─žö(c©ói)äš(w©┤)’L(f©źng)ļU(xi©Żn)▒Ń╩ū«ö(d©Īng)Ųõø_ĪŻ

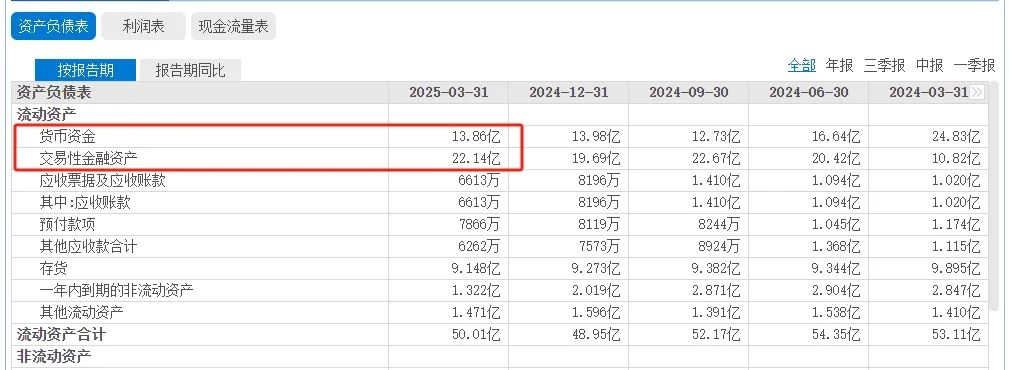

āHÅ─ĮŅ~╔Ž┐┤Ż¼16.5ā|į¬╩š┘Åār(ji©ż)Š═ŽÓ«ö(d©Īng)ė┌║óūė═§2024─Ļā¶└¹ØÖĄ─9▒ČŻ¼Č°Įžų┴2025─Ļę╗╝ŠČ╚─®Ż¼╣½╦Š┘~├µžøÄ┼┘YĮ╝░Į╗ęūąįĮ╚┌┘Y«a(ch©Żn)║Žėŗ(j©¼)╝s36ā|į¬ĪŻę▓Š═╩ŪšfŻ¼┤╦┤╬╩š┘ÅŽ¹║─┴╦║óūė═§Į³ę╗░ļĄ─┴„äė(d©░ng)ąįā”(ch©│)éõĪŻ

Ą½╩ŪŻ¼┴Ēę╗ĘĮ├µŻ¼║óūė═§ūį╔Ēžō(f©┤)é∙┬╩ęč╠Äė┌Ė▀╬╗Ż¼2024─Ļ┘Y«a(ch©Żn)žō(f©┤)é∙┬╩▀_(d©ó)ĄĮ56.82%ĪŻ▀@ĘNŪķørŽ┬Ż¼▓ó┘Ťoę╔īó▀M(j©¼n)ę╗▓Į╝ėäĪžö(c©ói)äš(w©┤)Ė▄ŚUĪŻ┘Y▒Š╩ął÷Ą─Ę┤æ¬(y©®ng)╦Ų║§ę▓šf├„┴╦═ŌĮńī”(du©¼)┤╦┤╬╩š┘ÅĄ─ō·(d©Īn)ą─Ż¼╣½Ėµ░l(f©Ī)▓╝Ą┌Č■╠ņŻ¼║óūė═§╣╔ār(ji©ż)┤¾Ą°6.33%ĪŻ

«ö(d©Īng)╚╗Ż¼║óūė═§┤╦┤╬╩š┘ÅĄ─’L(f©źng)ļU(xi©Żn)▓ó▓╗Ž▐ė┌žö(c©ói)äš(w©┤)ĘĮ├µŻ¼į┌ĪČ╣Ø(ji©”)³c(di©Żn)žö(c©ói)Įø(j©®ng)ĪĘ┐┤üĒŻ¼▓ó┘Åų«║¾Ą─š¹║Ž▓┼╩ŪĻP(gu©Īn)µIĪŻš²╚ńŪ░├µ╦∙šfŻ¼▓╗═¼ė┌║óūė═§┼cśĘėčć°ļHĄ─║Ž▓óŻ¼▀@╩Ūę╗┤╬┐ńąąśI(y©©)▓ó┘ÅĪŻ╦ūįÆšfŻ¼Ė¶ąą╚ńĖ¶╔ĮŻ¼Ųõš¹║ŽļyČ╚▓╗æ¬(y©®ng)įō▒╗Ą═╣└ĪŻ

Å─śĘė^Ą─ĮŪČ╚šfŻ¼Įzė“?q©▒)ŹśI(y©©)Ą─║╦ą─ė├æ¶┼c║óūė═§├µī”(du©¼)Ą─Ī░īÜŗīĪ▒╚║¾wėą║▄┤¾Ą─┐═╚║ųž║ŽČ╚ĪŻĄ½╩ŪŻ¼┐═╚║ųž║Ž▓╗Ą╚ė┌Ž¹┘M(f©©i)ł÷Š░ųž║ŽŻ¼Ė³▓╗Ą╚ė┌ŲĘ┼Ųą─ųŪ╣▓═©ĪŻĪ░īÜŗīĪ▒╚║¾w┤_īŹ(sh©¬)╩ŪŅ^Ųżūo(h©┤)└ĒĄ─Øōį┌Ž¹┘M(f©©i)š▀Ż¼Ą½Č■š▀ų«ķgĄ─▐D(zhu©Żn)╗»┬ĘÅĮę╗Č©Ģ■(hu©¼)║▄Įz╗¼ĒśĢ│å߯┐╬┤▒žĪŻ

ę╗╬╗─ĖėHū▀▀M(j©¼n)║óūė═§Ż¼Ųõ║╦ą─įVŪ¾╩Ū×ķ║óūė┘Å┘I░▓╚½Īó┐╔┐┐Ą─╔╠ŲĘ║═Ę■äš(w©┤)ĪŻŲõ║╦ą─╩ŪĪ░ė²ā║Ī▒ł÷Š░ĪŻČ°Ņ^Ųżūo(h©┤)└Ēät═Ļ╚½╩Ūę╗éĆ(g©©)═Ļ╚½Š█Į╣ė┌Ī░ūį╬ęĻP(gu©Īn)æčĪ▒Ą─éĆ(g©©)╚╦Ž¹┘M(f©©i)ł÷Š░ĪŻę╗╬╗į┌║óūė═§▀x┘Å─╠Ę█Ą─ŗīŗīŻ¼Ģ■(hu©¼)ę“?y©żn)ķ║óūė═§ōĒėąĮzė“▀@éĆ(g©©)Ī░ūėŲĘ┼ŲĪ▒Ż¼Š═Ēś▒Ńū÷ę╗éĆ(g©©)Ņ^ŲżSPAå߯┐┐╔─▄ąį┤µį┌Ż¼▓óĘŪ└Ē╦∙«ö(d©Īng)╚╗ĪŻ

▀@ųąķg╦Ų║§╚▒╔┘ę╗éĆ(g©©)ÅŖ(qi©óng)ėą┴”Ą─ĪóĘ¹║ŽŽ¹┘M(f©©i)ų▒ėXĄ─▀ē▌ŗķ]Łh(hu©ón)ĪŻāHāHę└┐┐Ģ■(hu©¼)åTŽĄĮy(t©»ng)┤“═©ĪóĘeĘų╗źōQĪóĮ╗▓µĀIõNĄ╚│ŻęÄ(gu©®)╩ųČ╬Ż¼─▄ʱīŹ(sh©¬)¼F(xi©żn)Ė▀ą¦▐D(zhu©Żn)╗»┤µį┌║▄┤¾Ą─╬┤ų¬öĄ(sh©┤)ĪŻ

į┌ĪČ╣Ø(ji©”)³c(di©Żn)žö(c©ói)Įø(j©®ng)ĪĘ┐┤üĒŻ¼ę╗╝ęŲ¾śI(y©©)Ą─│ų└m(x©┤)į÷ķL▒žĒÜĖ∙ų▓ė┌Ųõ║╦ą──▄┴”ĪŻ║óūė═§▀^╚źĄ─║╦ą──▄┴”Ż¼╩Ū╗∙ė┌Ī░┤¾ĄĻ─Ż╩ĮĪ▒Ą─ŠĆŽ┬┴Ń╩█▀\(y©┤n)ĀI─▄┴”ĪóųžČ╚Ģ■(hu©¼)åTĻP(gu©Īn)ŽĄ╣▄└Ē─▄┴”║═─ĖŗļŲĘŅÉĄ─╣®æ¬(y©®ng)µ£š¹║Ž─▄┴”ĪŻĄ½╩ŪŻ¼╚ń╣¹Æüķ_śĘėčć°ļHĄ─žĢ½I(xi©żn)Ż¼║óūė═§2024─ĻĄ─ĀI╩š╝s×ķ77.1ā|į¬Ż¼Üw─Ėā¶└¹ØÖāH7672╚fį¬Ż¼▀h(yu©Żn)▓╗╝░║Ž▓ół¾(b©żo)▒ĒŪ░2022─ĻĄ─1.22ā|į¬ā¶└¹ØÖĪŻ

╦∙ęįŻ¼ėą╚╦šJ(r©©n)×ķŻ¼║óūė═§Ą─Ą─Ī░╚²öU(ku©░)Ī▒ŲõīŹ(sh©¬)╩Ūę╗ĘNĪ░ūįŠ╚ąą×ķĪ▒Ż¼Ą½į┌─Ėŗļų„śI(y©©)├µ┼R═Ō▓┐Łh(hu©ón)Š│Ą─ķLŲ┌╠¶æ(zh©żn)Ģr(sh©¬)Ż¼Ęų╔óŠ½┴”┐ńĮń▓ó┘ÅšµĄ─╩Ū├„ųŪų«┼eå߯┐▀@éĆ(g©©)å¢Ņ}Ą─┤░ĖŻ¼īóøQČ©┤╦┤╬╩š┘ÅūŅĮK│╔×ķ║óūė═§▐D(zhu©Żn)ą═Ą─└’│╠▒«Ż¼ęÓ╗“▀Ć╩Ū╗¼ĶF▒RĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)