┼▌┼▌¼ö╠žĄ─▒®└¹─¦Ę©Ż¼52TOYSÅ═ųŲ▓╗┴╦Ż┐

│÷ŲĘ/Č©Į╣One

ū„š▀/╠Kń∙

2025─Ļ┘Y▒Š╩ął÷ūŅ╗▒¼Ą─┘ÉĄ└Ż¼│▒═µ╦Ńę╗éĆĪŻ

Ū░ėą┼▌┼▌¼ö╠žĮ±─ĻęįüĒ╣╔ārØq│¼145%Ż¼╩ąųĄĮėĮ³3000ā|Ė█į¬äōŽ┬ą┬Ė▀ĪŻ║¾ėą▓╝¶ö┐╔Ēś└¹╔Ž╩ąŻ¼│╔×ķą┬Ģx═µ╝ęĄ─┤·▒ĒĪŻ┼c┤╦═¼ĢrŻ¼┐©ė╬ęčĮø▀fĮ╗šą╣╔Ģ°Ż¼├¹äōā×ŲĘŲņŽ┬Ą─│▒═µŲĘ┼ŲTOPTOYę▓į┌Į±─Ļé„│÷ėą═¹▓Ęų╔Ž╩ąĄ─Ž¹ŽóĪŻ

╚ńĮ±Ż¼▀@Śl┘ÉĄ└ėųüĒ┴╦ę╗╬╗ą┬═µ╝ęĪ¬Ī¬Ī░52TOYSĪ▒Ż¼Ą½╦³║═ĖéĀÄī”╩ųéā┤“Ę©▓╗╠½ę╗śėĪŻ

╩ūŽ╚Ż¼┤¾ČÓöĄ│▒═µ╣½╦Š╗∙▒ŠČ╝ėąę╗éĆ═§┼ŲIPū„×ķ║╦ą─┘Y«aŻ¼ę╗éĆIPŠ═─▄ō╬Ųę╗╝ę╣½╦ŠŻ¼▒╚╚ń┐©ė╬║═▓╝¶ö┐╔Ą─ŖW╠ž┬³Ż¼┼▌┼▌¼ö╠žĄ─Molly║═LabubuŻ¼Ą½╩Ū52TOYS╩ų╬š30ČÓéĆįŁäōIP║═80éĆ╩┌ÖÓIPŻ¼ģs╚▒Ę”ę╗éĆ▒¼┐ŅĪŻ

Ųõ┤╬Ż¼▀@ą®═µ╝ę╗∙▒Šę▓Č╝ėąę╗ŅÉ─▄ę²░lÅŖÅ═┘ÅĄ─ų„┴”«aŲĘą╬æBŻ¼▒╚╚ń┼▌┼▌¼ö╠žĄ─├ż║ąĪó┐©ė╬Ą─┐©┼ŲĪó▓╝¶ö┐╔Ą─Ęe─ŠĄ╚ĪŻ52TOYS«aŲĘŠĆĖ³×ķĘų╔óŻ¼░³└©├½Įq═µŠ▀Īó░lŚl═µŠ▀Īóūāą╬ÖC╝ūĄ╚Ż¼Ą½╔ą╬┤┤“įņ│÷ę╗┐Ņ┐╔ų¦ō╬│ų└mÅ═┘ÅĄ─ų„┴”«aŲĘŠĆĪŻ

52TOYSĄ─«aŲĘŅÉą═

ø]ėą▒¼┐ŅIP║═ÅŖÅ═┘ÅĄ─«aŲĘą╬æBŻ¼52TOYSų╗─▄┘Źą®ą┴┐ÓÕXĪ¬Ī¬╠═ÕXŽ“╔Žė╬░µÖÓĘĮ┘Å┘I╩┌ÖÓIPŻ¼ū÷│÷«aŲĘ║¾┘uĮoŽ┬ė╬ĮøõN╔╠┘Ź╚ĪĘų│╔ĪŻ┼▌┼▌¼ö╠žéāĄ─▒®└¹╔±įÆŻ¼▓óø]ėąĮĄ┼Rį┌52TOYSĄ─╔Ē╔ŽĪŻ

2022─Ļ-2024─ĻŻ¼52TOYSĄ─╩š╚ļ¾w┴┐┼Ū╗▓į┌4-6ā|į¬Ż¼2022─Ļ▀Ćį┌╠ØōpĀŅæBŻ¼2023─Ļ┼ż╠Ø×ķė»║¾Ż¼2024─ĻĮøš{š¹ā¶└¹ØÖ×ķ0.32ā|į¬ĪŻ

¤ošōį§├┤┐┤Ż¼52TOYSČ╝▓╗╩Ūę╗ķTĪ░ąįĖąĪ▒Ą─╔·ęŌŻ¼Č°╦³Ą─╣╩╩┬Ż¼ę▓į┘┤╬╠ßąčš¹éĆ│▒═µąąśIŻ║Žļ┘ŹĄĮ─Ļ▌p╚╦Ą─ÕXŻ¼IP║═Ū■Ą└╚▒ę╗▓╗┐╔ĪŻ

▒®└¹─¦Ę©╩¦ņ`┴╦

Į³─ĻüĒŻ¼┐©┼ŲĪóĘe─ŠĪó╣╚ūėŻ©▄øų▄▀ģŻ®Īó├ż║ąĪó├½Įq═µŠ▀Ą╚ČÓĘNIPč▄╔·ŲĘĦ╗┴╦ę╗┼·Ų¾śIŻ¼▓óų·═Ų╦³éā╔Ž╩ąŻ¼52TOYSę▓üĒĄĮ▀@ę╗ĻPµI╣سcĪŻ

Å─┼▌┼▌¼ö╠žĄĮ┐©ė╬Ż¼į┌║▄ČÓ╚╦č█ųąŻ¼IPč▄╔·ŲĘ╩Ūę╗ķT▒®└¹╔·ęŌŻ¼Ą½52TOYSĄ─¾w┴┐║═śI┐ā▒Ē¼FŻ¼┼c▀@ę╗ėĪŽ¾ŽÓ╚ź╔§▀hĪŻ

šą╣╔Ģ°’@╩ŠŻ¼2022─Ļ-2024─ĻŻ¼52TOYSĄ─╩š╚ļĘųäe×ķ4.63ā|į¬Īó4.82ā|į¬╝░6.30ā|į¬Ż¼2023║═2024─ĻĄ─ĀI╩šį÷Ę∙Ęųäe×ķ4.10%Īó30.70%ĪŻ═¼Ų┌Ą─Įøš{š¹ā¶└¹ØÖ×ķ-0.57ā|į¬Īó0.19ā|į¬╝░0.32ā|į¬Ż¼2023─Ļ┼ż╠Ø×ķė»║¾Ż¼2024─Ļ═¼▒╚į÷Ę∙×ķ68.42%ĪŻ

▀@ę╗▒Ē¼F┼cŅ^▓┐═µ╝ęŽÓ▒╚Ż¼▓ŅŠÓ├„’@ĪŻ2024─ĻŻ¼┼▌┼▌¼ö╠žĄ─╩š╚ļ╩Ū52TOYSĄ─21▒ČŻ¼Įøš{š¹ā¶└¹ØÖ╩ŪŲõ106▒ČŻ╗┐©ė╬Ą─╩š╚ļ╩Ū52TOYSĄ─16▒ČŻ¼Įøš{š¹ā¶└¹ØÖ╩ŪŲõ139▒ČĪŻŪę┼▌┼▌¼ö╠ž║═┐©ė╬į┌2024─ĻŠ∙▒Ż│ųų°╩š╚ļ3╬╗öĄĄ─į÷╦┘ĪŻ

│▒═µąąśIĄ─▒®└¹ų„ę¬¾w¼Fį┌├½└¹┬╩╔ŽŻ¼52TOYSį┌▀@ę╗ĻPµIųĖś╦╔Žę▓▓╗╝░ĖéĀÄī”╩ųĪŻ

┐©ė╬Ą─┐©┼Ųå╬░³õN╩█Š∙ārį┌2024─Ļų╗ėą1.7į¬Ż¼├½└¹┬╩ģsĖ▀▀_71.3%ĪŻ╝┤╩╣╦Ń╔Žįō╣½╦ŠĄ─Ųõ╦¹═µŠ▀║═╬─Š▀śI䚯¼2024─ĻŠC║Ž├½└¹┬╩ę▓ėą67.3%Ż¼Ė▀ė┌┼▌┼▌¼ö╠ž═¼Ų┌Ą─66.8%ĪŻČ°52TOYSį┌2022─Ļ-2024─ĻĄ─├½└¹┬╩Ęųäe×ķ28.9%Īó40.5%║═39.9%ĪŻ

52TOYSĄ─├½└¹┬╩Ų½Ą═Ż¼ų„ę¬╩Ūā╔éĆįŁę“Ż║

Ą┌ę╗Ż¼┼▌┼▌¼ö╠žĄ─Ė▀├½└¹üĒūįĪ░ūįėąIPĪ▒Ż¼ūįėąIP┐╔ęįė╔ŲĘ┼ŲĘĮūį╝║Č©ārĪóĘ█Įzųęš\Č╚Ė▀Īóę▓┐╔ęįūįė╔ķ_░lĖ▀ĖĮ╝ėųĄ«aŲĘĪŻĄ½52TOYSų„ę¬┐┐═Ō▓┐IP╩┌ÖÓŻ¼«aŲĘķ_░l╩▄Ž▐Ż¼õN╩█Ņ~╩«Ęųę└┘ćė┌IPĄ─¤ßČ╚Ż¼ę╗Ą®─│éĆIP╬┤─▄└m╝sŻ¼Š═Ģ■ė░ĒæõN┴┐┼c└¹ØÖĪŻ

Ė∙ō■šą╣╔Ģ°Ż¼52TOYSį┌2022─Ļ-2024─ĻĘųäeėą50.2%Īó59.3%║═64.5%Ą─╩š╚ļüĒūį╩┌ÖÓIPŻ¼š╝▒╚ų─Ļ└Ł┤¾Ż¼Č°╩┌ÖÓIPĄ─├½└¹┬╩Ųš▒ķĄ═ė┌ūįėąIPĪŻ

52TOYSĄ─«aŲĘ├½└¹┬╩

Ą┌Č■Ż¼52TOYSĄ─Ė▀│╔▒Š└ŁĄ═┴╦└¹ØÖĪŻŽÓ▒╚┐©ė╬Ą─Ą═│╔▒Š┐©┼ŲŻ¼52TOYS│²┴╦IP╩┌ÖÓ│╔▒Š═ŌŻ¼▀Ćėą║▄Ė▀Ą─╔·«a│╔▒ŠĪŻ

52TOYS─┐Ū░ų„ę¬╠ß╣®ņoæB═µ┼╝Īó┐╔äė═µ┼╝Īó░lŚl═µŠ▀Īóūāą╬ÖC╝ū╝░Ų┤čb═µŠ▀Īó├½Įq═µŠ▀╝░č▄╔·ų▄▀ģĄ╚ČÓŲĘŅÉIP═µŠ▀«aŲĘŻ¼╩Ū─┐Ū░«aŲĘŠĆūŅžSĖ╗Ą─│▒═µ╣½╦Šų«ę╗ĪŻĪ░├┐ĘN«aŲĘĄ─╔·«aļyČ╚Č╝▓╗ę╗śėŻ¼ėų╚▒Ę”ę╗éĆ║╦ą─«aŲĘą╬æBŻ¼▀@ęŌ╬Čų°├┐éĆŲĘŅÉČ╝ę¬▓╗═Ż£yįć╩ął÷║═░▓┼┼╔·«aŻ¼ī”╔·«a│╔▒Š║═╔·«aų▄Ų┌Ą─ģfš{╩Ūę╗┤¾╠¶æĪŻĪ▒ĻPūó│▒═µąąśIĄ─═Č┘Y╚╦░ūėŅ▒Ē╩ŠĪŻ

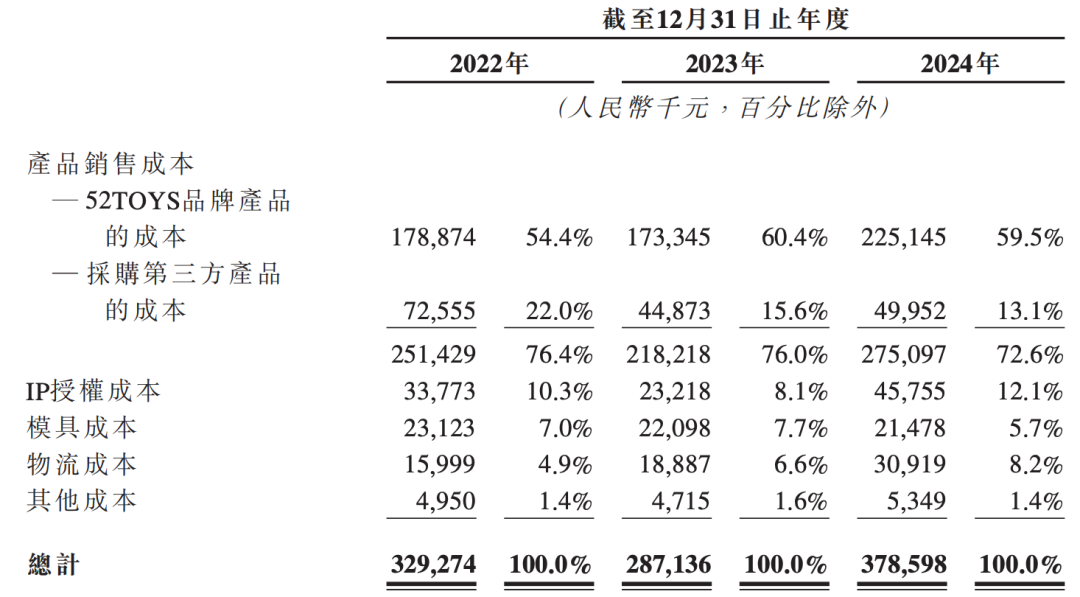

Ė∙ō■šą╣╔Ģ°Ż¼52TOYSį┌2024─ĻIP╩┌ÖÓ┘M▀_0.46ā|į¬Ż¼š╝▒╚12.1%Ż¼Č°«aŲĘõN╩█│╔▒ŠŻ©įOėŗĪó╔·«a║═ĀIõNŻ®š╝▒╚Ė▀▀_72.6%ĪŻ

52TOYSĄ─│╔▒ŠĮyėŗ

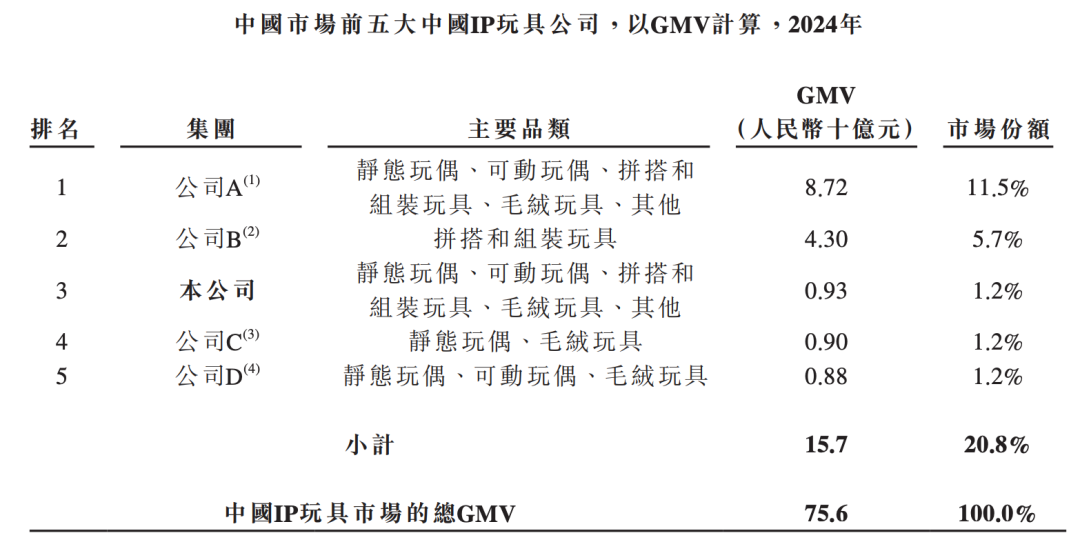

▓╗ē“┴┴č█Ą─śI┐āŻ¼ę▓Ę┤ė│į┌╩ął÷Ę▌Ņ~╔ŽĪŻ░┤2024─ĻĄ─GMVėŗ╦ŃŻ¼52TOYSį┌ųąć°IP═µŠ▀╩ął÷ųą┼┼├¹Ą┌╚²Ż¼Ą½Ę▌Ņ~āHėą1.2%ĪŻĖ∙ō■šą╣╔Ģ°┐╔ęį═Ų£y│÷Ż¼┼┼├¹Ą┌ę╗Ą─╣½╦Š×ķ┼▌┼▌¼ö╠žŻ¼Ą┌Č■├¹╩Ū▓╝¶ö┐╔ĪŻ

Š═į┌£╩éõ╔Ž╩ąŪ░Ż¼52TOYS▀Ć▀Mąą┴╦ę╗▌åĪ░┼RķT╚┌┘YĪ▒ĪŻ

5į┬12╚šŻ¼╚f▀_ļŖė░ŲņŽ┬╚½┘Yūė╣½╦Šė░Ģr╣Ō┼cĻP┬ōĘĮ╚ÕęŌąŪ│Į╣▓═¼═Č┘YśĘūį╠ņ│╔Ż©52TOYS─Ė╣½╦ŠŻ®ĪŻā╔╝ę═Č┘YĘĮ╣▓ėŗ═Č┘Y1.44ā|į¬Ż¼Į╗ęū═Ļ│╔║¾Ż¼Ęųäe│ųėą4%║═3%Ą─╣╔ÖÓĪŻ

▀@╣P╚┌┘Y▒│║¾Ż¼ļpĘĮĖ„ėą╦∙łDĪŻ░ūėŅ▒Ē╩ŠŻ¼52TOYS┤╦Ū░Š═┼c▓╗╔┘ė░ęĢ╣½╦Š║Žū„┘Å┘IIP░µÖÓŻ¼╚f▀_ļŖė░ŲņŽ┬ėąĪ░┴„└╦ĄžŪ“Ī▒Ą╚IPŻ¼Č°52TOYSĄ─«aŲĘę▓Ģ■╩┌ÖÓĮoė░į║Ū■Ą└▀Mąą╩█┘uŻ¼į÷╝ė╣½╦ŠĘŪŲ▒śI䚥─į÷ķLĪŻ

┼c┤╦═¼ĢrŻ¼╣½╦ŠĖ▀╣▄ę▓į┌Ū─╚╗Ī░£p│ųĪ▒ĪŻį┌▀@▌å╣╔Ę▌▐DūīųąŻ¼äō╩╝╚╦ĻÉ═■═©▀^┘u└Ž╣╔╠ū¼F┴╦1000╚fį¬Ż¼═¼ĢrŻ¼║╦ą─äō╩╝╚╦łFĻĀę▓═©▀^║Ž╗’╚╦│ų╣╔ŲĮ┼_╠ū¼F┴╦2727.54╚fį¬╝░2045.65╚fį¬ĪŻō■šą╣╔Ģ°Ż¼äō╩╝╚╦ĻÉ═■║═³SĮ±║Žėŗ│ųėą52TOYS╝s28.72%Ą─╣╔Ę▌ĪŻ

ū÷▓╗│╔▒®└¹╔·ęŌĄ─╚²┤¾įŁę“

ŽÓ▒╚┼▌┼▌¼ö╠ž║═┐©ė╬Ą─Ė▀į÷╦┘ĪóĖ▀└¹ØÖŻ¼52TOYSĄ─▒Ē¼FŽÓī”ŲĮŠÅĪŻ▀@Š═ę²│÷┴╦ę╗éĆĻPµIå¢Ņ}Ż║ę¬░čIP═µŠ▀ūā│╔ę╗ķT▒®└¹╔·ęŌŻ¼Ī░▒¼┐ŅIP+Å═┘Å═µĘ©+▀m┼õŪ■Ą└Ī▒╚▒ę╗▓╗┐╔ĪŻČ°▀@╚²³cŻ¼52TOYSČ╝┬į’@▒Ī╚§ĪŻ

Ž╚üĒ┐┤IPĪŻ

52TOYS╩ų└’Ą─IPŲõīŹ▓ó▓╗╔┘Ż¼Įžų┴2024─Ļ12į┬31╚šŻ¼Ųõʧ╗»║═▀\ĀI┴╦35éĆūįėąIPĪó80éĆ╩┌ÖÓIPŻ¼Ą½Äū║§ø]ėą▒¼┐ŅŻ¼▒│║¾╗“įS╩ŪŲõį┌įŁäō║═╩┌ÖÓų«ķgĄ─æ┬įōuö[ĪŻ

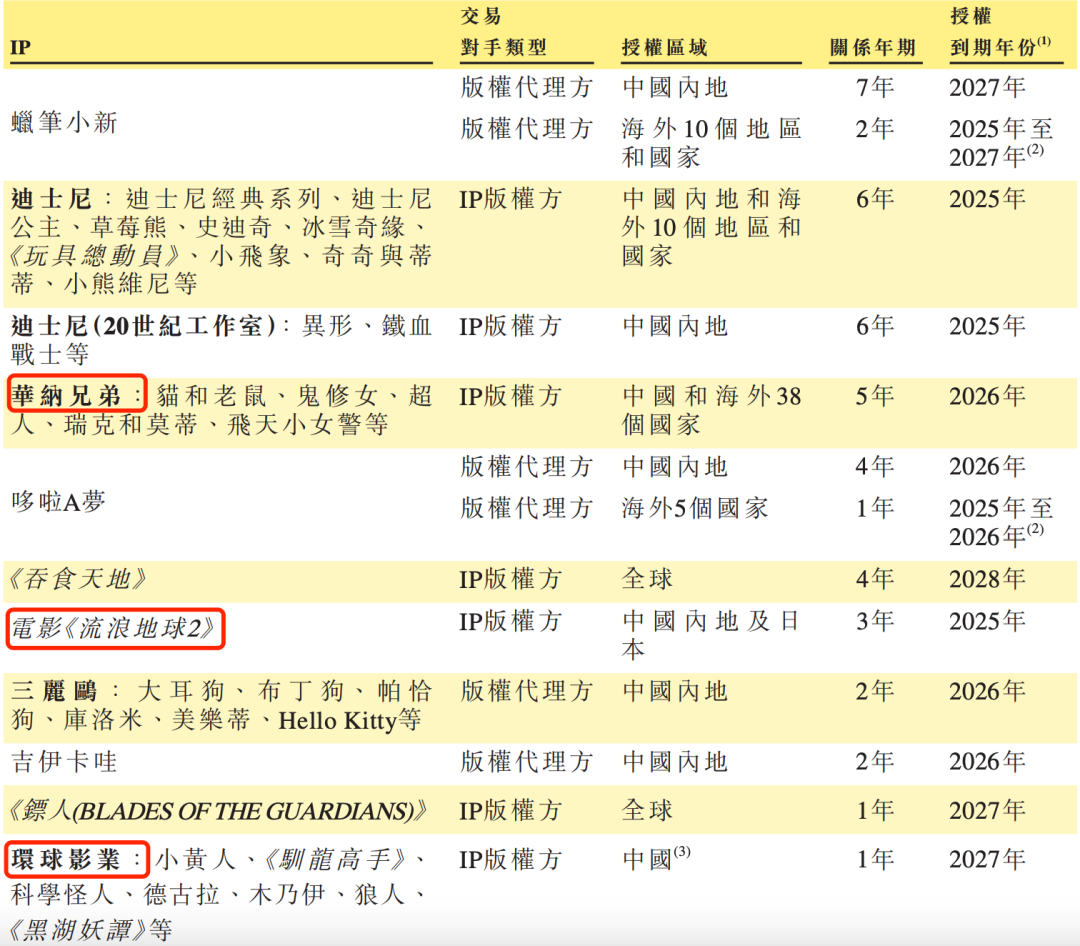

52TOYS│╔┴óė┌2015─ĻŻ¼║═─ŪĢrĄ─┼▌┼▌¼ö╠žę╗śėū÷Ą─Č╝╩Ū│▒═µ╝»║ŽĄĻĪŻ2016─ĻŻ¼┼▌┼▌¼ö╠ž║×╝s┴╦╚ńĮ±┤¾┘uĄ─IP MollyŻ¼52TOYSät═Ų│÷┴╦įŁäōūāą╬ÖC╝ūIP├═½FŽ╗ĪŻĄ½į┌«öĢręį├ż║ą║═┼«ąįŽ“IP×ķų„ī¦Ą─╩ął÷Ęšć·Ž┬Ż¼▀@ę╗Ų½ė▓║╦Ą─IP▓ó╬┤┤“ķ_Šų├µĪŻ

ŲõėÓĄ─ūįėąIP╚ńSleep║═LilithŻ©2021─Ļ═Ų│÷Ż®ĪóNookŻ©2022─Ļ═Ų│÷Ż®ĪóCiCiLuŻ©2024─Ļ┼cū„š▀║×╩ģfūhŻ®ĪóPouka PoukaŻ©2025─Ļ┼cū„š▀║×╩ģfūhŻ®Ą╚Ż¼ę“×ķ═Ų│÷Ģrķg▌^═Ē╝░╩ął÷ĖéĀÄ╝ėäĪŻ¼ę▓╔ą╬┤│╔ķL×ķ¼FŽ¾╝ēIPĪŻ

52TOYSįŁäōIP

ŽÓ▒╚ų«Ž┬Ż¼║▄ČÓ╚╦ų¬Ą└52TOYSŻ¼╩Ūę“×ķŲõ╩┌ÖÓIPŽ×╣PąĪą┬Īó▓▌▌«ą▄║═╩ĘĄŽŲµĄ╚ĪŻšą╣╔Ģ°ųą┼¹┬ČŻ¼2022-2024─ĻŻ¼Ī░Ž×╣PąĪą┬Ī▒äōįņ┴╦│¼6ā|į¬Ą─GMVŻ©2024─Ļ│¼3.8ā|į¬Ż®Ż¼Ī░▓▌▌«ą▄Ī▒═µŠ▀Ą─GMVę▓│¼▀^┴╦2.7ā|į¬ĪŻŽÓ▒╚ų«Ž┬Ż¼ūįėąIP Sleep╚²─Ļ└█ėŗGMV│¼2ā|į¬Ż¼├═½FŽ╗IP│¼1.9ā|į¬ĪŻ

į┘üĒ┐┤═µĘ©ĪŻ╝āū÷IP═µŠ▀ļyęįą╬│╔▒┌ēŠŻ¼šµš²─▄│ų└mūā¼FĄ─IPŻ¼▀ĆąĶę└┐┐Å═┘ÅÖCųŲśŗĮ©ė├æ¶ķLŲ┌ārųĄŻ¼▀@Š═ąĶę¬×ķIP┤Ņ┼õ║├Ą─«aŲĘ═µĘ©ĪŻ

┼▌┼▌¼ö╠ž┐┐ʧ╗»ūįėąIPĀIįņŽĪ╚▒ąįŻ¼į┘ė├├ż║ąę²░lĪ░│╔░aąįĪ▒Ż¼ĄĮ2024─Ļėų═žš╣│÷┴╦╠┬─z═▐═▐ŲĘŅÉŻ¼▀Mę╗▓Į┤╠╝żÅ═┘ÅĪŻ┐©ė╬ļm╚╗╩Ū╩┌ÖÓIPŻ¼ģsæ{ĮĶ┐©┼ŲĄ─«aŲĘą╬æBę²░ląĪīW╔·Ą─╩š╝»¤ß│▒ĪŻĪ░Ę┤ė^52TOYSŻ¼«aŲĘŠĆ║▄ČÓŻ¼Ą½Ųš▒ķ╚▒Ę”ÅŖ╩š╝»ąį║═š│ąįŻ¼▓╗ūŃęįą╬│╔ĘĆČ©Ą─Å═┘ÅĪŻĪ▒░ūėŅĘQĪŻ

ūŅ║¾┐┤Ū■Ą└Ż¼Ū■Ą└▒Š╔Ē▓óø]ėą║├ē─Ż¼▀Ć╩Ūę¬┐┤┼c«aŲĘĄ─┼õ╠ūąįĪŻ

ęį┼▌┼▌¼ö╠ž×ķ└²Ż¼2024─ĻŻ¼ŲõķTĄĻöĄ┴┐×ķ401╝ęŻ¼ÖCŲ„╚╦╔╠ĄĻöĄ┴┐×ķ2300┼_Ż¼╚½▓┐Č╝╩ŪūįĀIĪŻ

Ī░ŠĆŽ┬ų▒ĀIĄĻ┐╔ęį╔Ž╩ų░č═µŻ¼Ė³─▄ų▒Įė┤╠╝ż╩▄▒ŖĄ─Ž¹┘Mė¹═¹Ż¼ŠĆ╔Žų▒ĀIĄĻ┐╔ęįū÷Ė³ČÓą┬ŲĘ░l▓╝║═╔ń╚║▀\ĀIŻ¼į÷╝ėIPĄ─š│ąįĪ▒ĪŻ░ūėŅĘQĪŻ

Č°┐©ė╬Ė³Ž±╩ŪĪ░Ę┼┴┐ą═Ī▒Ą─┘užø╔╠Ż¼õN╩█Ū■Ą└ęįĮøõN╔╠×ķų„ĪŻ2022─Ļ-2024─ĻŻ¼ĮøõNŪ■Ą└«a╔·Ą─╩š╚ļš╝▒╚Š∙į┌9│╔ęį╔ŽĪŻĮžų┴2024─Ļ─ĻĄūŻ¼ŲõāHėą32╝ę┐©ė╬Ųņ┼ץĻ╝░13╝ęŠĆ╔ŽūįĀIĄĻĪŻ

░ūėŅĮŌßīŻ¼┐©ė╬Ą─┤“Ę©╗∙ė┌ā╔éĆŪ░╠߯¼ę╗╩Ū┤¾┴┐õüįOīWąŻų▄▀ģĄ─╬─Š▀ĄĻĪóąĪ┘u▓┐Ż¼ęį╝░╔╠ł÷Ą─╝ė├╦ĄĻŻ¼ūīąĪīW╔·ļSĢrļSĄž─▄┘IĄĮ┐©┼ŲŻ╗Č■╩ŪŖW╠ž┬³▒Š╔ĒŠ═ėą¤ßČ╚Ż¼ĮøõN╔╠įĖęŌ▀Mžø║═ūį░l═ŲÅVĪŻ

ŽÓ▒╚ų«Ž┬Ż¼52TOYSī”Ū■Ą└Ą─▀xō±ėąą®ōuö[ĪŻ

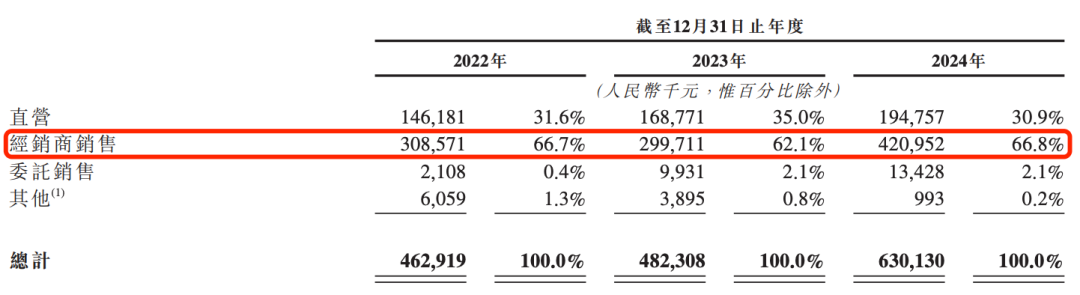

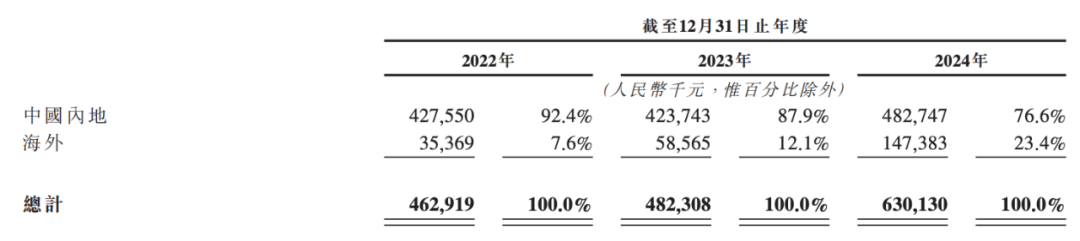

52TOYS¼Fį┌┤¾▓┐Ęų╩š╚ļüĒūįĮøõN╔╠Ż¼2022─Ļ-2024─ĻŻ¼▀@▓┐Ęų╩š╚ļš╝▒╚Ęųäe×ķ66.7%Īó62.1%╝░66.8%ĪŻĮžų┴2024─Ļ12į┬31╚šŻ¼52TOYSį┌ųąć°ėą336╝ęĮøõN╔╠ĪŻ

52TOYSų„ę¬ę└┘ćĮøõN╔╠

╚╗Č°Ż¼Ī░ø]ėąÅŖä▌IPų¦ō╬Ż¼║▄ļy┼cĮøõN╔╠ą╬│╔ūhārÖÓĪŻĪ▒ę╗╬╗│▒═µąąśIÅ─śIš▀ųĖ│÷Ż¼«aŲĘ╚▒Ę”▒¼┐ŅŻ¼ĮøõN╔╠ę▓▓╗ę╗Č©Ģ■īó╦³Ą─«aŲĘęĢ×ķĄĻā╚Ą─ų„õN┐Ņ▀MąąĻÉ┴ą║═╩█┘uŻ¼Š├Č°Š├ų«ė░ĒæĮøõN╔╠Ą─▀MžøĘeśOąįĪŻ

┼c┤╦═¼ĢrŻ¼52TOYSę▓ø]ėąĘ┼ŚēūįėąõN╩█Ū■Ą└Ż║ŲĘ┼ŲĄĻĪó┴Ń╩█ÖCęį╝░ŠĆ╔ŽŲĮ┼_Ż©ļŖ╔╠ĪóąĪ│╠ą“╝░ūįėąĄ─Ą░╚żAPPŻ®ĪŻĄĮ2024─Ļ─ĻĄūŻ¼ć°ā╚ŠĆŽ┬ų▒ĀIķTĄĻöĄāH×ķ10╝ęĪŻ

▀@ą®Ū■Ą└┼õų├║═┼▌┼▌¼ö╠ž║▄Ž±Ż¼Ą½į┌ūįĀIIPš╝▒╚║▄Ą═Ą─ŪķørŽ┬Ż¼╩Ū└^└m═Č╚ļų▒ĀIŪ■Ą└└ŁĖ▀│╔▒ŠĪóĘų╔óŠ½┴”Ż¼▀Ć╩Ū▀Mę╗▓Į╝»ųąŪ■Ą└╠ßĖ▀│÷žø┴┐Ż¼ę▓╩Ū52TOYSę¬ū÷│÷Ą─▀xō±ĪŻ

ūī╚╦ėąą®ęŌ═ŌĄ─╩ŪŻ¼52TOYSį┌šą╣╔Ģ°ųĖ│÷Ż¼ėŗäØį┌╬┤üĒÄū─Ļė┌ųąć°▀xČ©│Ū╩ą║═║Ż═Ō╩ął÷Ęųäeķ_įOėŌ100ķgūįĀIŲĘ┼ŲĄĻĪŻ▀@ę╗▓▀┬į╗“įSīó├µ┼RĖ³Ė▀▀\ĀIļyČ╚ĪŻ

╚ź║Ż═Ōšęį÷┴┐Ż¼╩Ū║├│÷┬Ęå߯┐

ć°ā╚śIäšį÷╦┘Ę┼ŠÅŪę┼cī”╩ųŠÓļx└Ł┤¾Ż¼52TOYSš²į┌╝ė┐ņĪ░│÷║ŻĪ▒▓ĮĘźŻ¼īżŪ¾ą┬╣╩╩┬ĪŻ

╩┬īŹ╔ŽŻ¼į┌║Ż═Ō╩ął÷Ż¼┼▌┼▌¼ö╠ž║═├¹äōā×ŲĘ╦Ń╩Ū×ķ╦³╠Į║├┴╦┬ĘĪŻ

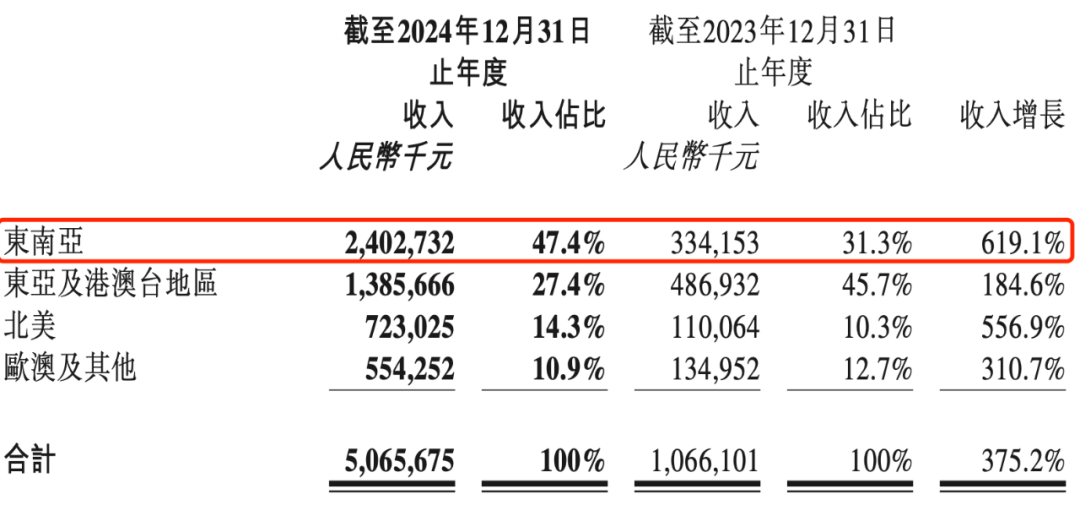

Å─žöł¾üĒ┐┤Ż¼┼▌┼▌¼ö╠ž2024─ĻĄ─śI┐āį÷ķLų„ę¬üĒūį║Ż═ŌĪŻŲõĖ█░─┼_╝░║Ż═Ō╩š╚ļ═¼▒╚į÷ķL375.2%ų┴50.66ā|į¬Ż¼╩š╚ļš╝▒╚Į³40%ĪŻŲõųą¢|─Žüå╩ął÷╩š╚ļ▀_24.0ā|į¬Ż¼š╝▒╚47.4%Ż¼═¼▒╚į÷ķL619.1%ĪŻ

┼▌┼▌¼ö╠ž2024─Ļ║Ż═Ō╩š╚ļŪķør

├¹äōā×ŲĘ▀@ā╔─Ļę▓į┌┤¾┴”░lš╣║Ż═Ō╩ął÷ĪŻĮžų┴2024─ĻĄūŻ¼├¹äōā×ŲĘę└┐┐IPæ┬įį┌║Ż═Ōķ_│÷503╝ęų▒ĀIĄĻĪó2615╝ę║Ż═Ō║Ž╗’╚╦ķTĄĻ╝░┤·└ĒķTĄĻĪŻ═¼śė░l┴”▀@ę╗IPæ┬įĄ─TOPTOYęÓė┌2024─Ļķ_╩╝öUš╣║Ż═Ō╩ął÷Ż¼4╝ęķTĄĻ╬╗ė┌║Ż═ŌĪŻÅ─GMVžĢ½IüĒ┐┤Ż¼├¹äōā×ŲĘĄ─ų„ę¬║Ż═ŌGMVüĒę▓üĒūįė┌üåų▐ć°╝ꯩ│²ųąć°═ŌŻ®║═└ŁČĪ├└ų▐Ż¼GMVš╝▒╚Ęųäe▀_35.99%║═34.98%ĪŻ

├¹äōā×ŲĘ2024─Ļ║Ż═ŌGMVŪķør

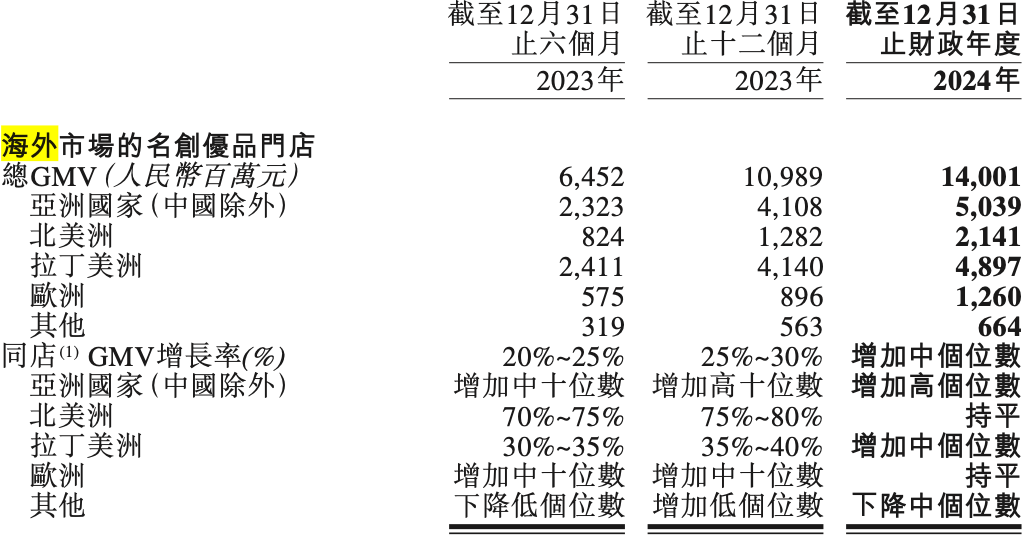

Žļį┌Ė█╣╔╔Ž╩ąĄ─52TOYSŻ¼ę▓į┌ĘeśOīżŪ¾║Ż═Ō╩ął÷Ą─░lš╣Ż¼ęčīóõN╩█Ū■Ą└═žš╣ų┴¢|─ŽüåĪó╚šĒn╝░▒▒├└Ą╚║Ż═Ō╩ął÷Ż¼2022─Ļ-2024─Ļ║Ż═Ō╩š╚ļš╝▒╚Ęųäe×ķ7.6%Īó12.1%║═23.4%ĪŻ═¼Ų┌║Ż═Ō╩š╚ļė╔3536╚f▄S╔²ų┴1.47ā|į¬Ż¼2023─Ļ║═2024─ĻĘųäe═¼▒╚į÷ķL68.57%║═149.15%Ż¼║Ż═Ō╩š╚ļį÷╦┘│¼▀^ć°ā╚╩ął÷ĪŻ

52TOYS║Ż═Ō╩š╚ļŪķør

52TOYSĄ─║Ż═ŌõN╩█ŠWĮj═¼śė╩Ū═©▀^ĮøõN╔╠Ż¼Įžų┴2024─ĻĄūŻ¼╣½╦Šį┌║Ż═ŌōĒėą90├¹ĮøõN╔╠Ż¼═¼Ģr╩┌ÖÓ╚¶Ė╔║Ż═ŌĮøõN╔╠▀\ĀI16╝ę║Ż═Ō╩┌ÖÓŲĘ┼ŲĄĻĪŻ┴Ē═ŌŻ¼52TOYSę▓į┌║Ż═ŌĄ─Ė„ĘNļŖ╔╠ŲĮ┼_╚ńüå±R▀dĪóShopee╝░TikTokĄ╚ĮøĀI╣┘ĘĮŲņ┼ץĻŻ¼Ą½š¹¾wš╝▒╚▌^Ą═ĪŻ

52TOYSį┌║Ż═Ō╩ął÷├µ┼RĄ─ų„ę¬╠¶æėąā╔éĆŻ║

╩ūŽ╚╩Ū▒ŠĄž╗»Ą─╔ŅČ╚▀\ĀIĪŻ52TOYSų„╣źĄ─¢|─Žüå╩ął÷ęčĮøėą┼▌┼▌¼ö╠ž║═├¹äōā×ŲĘ▀@śėĄ─│╔╩ņŲĘ┼ŲŻ¼52TOYS═©▀^ĮøõN╔╠ķ_ĄĻŻ¼▓ó▓╗š╝ō■ā×ä▌ĪŻ

Ė∙ō■╣½ķ_ł¾Ą└Ż¼52TOYSį┌╠®ć°įO┴ó┴╦║Ż═Ō╩ūĄĻŻ¼╩ūį┬ĀI╩šĮ³300╚fį¬Ż╗Č°┼▌┼▌¼ö╠ž╠®ć°┬³╣╚Ųņ┼ץĻį┌Ė▀ĘÕŲ┌Ģrį┬õN╩█Ņ~Ė▀▀_3000╚fį¬ĪŻ

ā╔š▀ų«ķgĄ─▓Ņ«É╗“įSį┌ė┌IPĄ─Ęe└█ĪŻ┼▌┼▌¼ö╠žėą└ŽIP LabubuŻ¼ę▓ėą╠®ć°ėą▒ŠĄž╗»IP CRYBABYŻ¼▒M╣▄52TOYSĄ─ķTĄĻ▀xųĘį┌Ė▀Č╦╔╠╚”Ż¼Ą½│²┴╦Ī░├═½FŽ╗Ī▒ų«═Ō╚▒Ę”Ė³ČÓś╦ųŠąįIPŻ¼╔ą╬┤Į©┴óŲšµš²Ą─ė├æ¶ą─ųŪĪŻ

Ųõ┤╬Š═╩Ūę└┘ćĮøõN╔╠¾wŽĄŻ¼┐╔─▄ĦüĒĄ─ārĖ±¾wŽĄ╗ņüyĪŻ52TOYSį┌šą╣╔Ģ°└’╠ߥĮŻ¼Ī░╬ęéāŽ“╦∙ėąĮøõN╔╠╠ß╣®Į©ūh┴Ń╩█ārŻ¼▓óĘeśO▒O┐ž┴Ń╩█ārĖ±Ż¼ęį┤_▒Ż╬ęéāĄ─Č©ār▒Ż│ų╗∙▒Šę╗ų┬ĪŻĪ▒

Ą½īŹļH╔ŽŻ¼░ūėŅųĖ│÷Ż¼ĮøõN╔╠╚ń╣¹│÷ė┌Äņ┤µĘeē║Īó┘YĮē║┴”Īó«aŲĘõN╩█▓╗└ĒŽļĄ╚’LļU▀Mąą┤┘õNĮĄārŻ¼╚▌ęū│÷¼Füyārå¢Ņ}Ż¼ė░ĒæĄĮŲĘ┼Ųą╬Ž¾ĪŻ

ėąśIā╚╚╦╩┐ųĖ│÷Ż¼52TOYS▀xō±┤╦Ģr╔Ž╩ąŻ¼╩ŪŽŻ═¹│├ų°┼▌┼▌¼ö╠žĮ³3000ā|Ė█į¬╩ąųĄĪó╩ął÷ŪķŠw╔ąĖ▀Ą─┤░┐┌Ų┌Ż¼īŹ¼Fī”ś╦╔Ž╩ąĪŻ

─▄▓╗─▄ĮėūĪ▀@Ę▌╩ął÷Ą─ŽļŽ¾┴”Ż¼Š═┐┤52TOYS─▄ʱłįČ©æ┬įŻ¼īóIP║═Ū■Ą└Ą─╗∙▒Š╣”čaūŃŻ¼į┘ø_ę╗░č┴╦ĪŻ

*Ņ}łDüĒį┤ė┌52TOYS╣┘ĘĮ╬ó▓®ĪŻæ¬╩▄įLš▀ę¬Ū¾Ż¼░ūėŅ×ķ╗»├¹ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį