æ¶═ŌŠ╚╩ąĪó┤¾ĄĻ┐±▒╝ĪóŽ┬│┴│÷║ŻŻ¼ųąć°Ę■’ŚŠ▐Ņ^Į^ĄžŪ¾╔·

üĒį┤/ā|░Ņäė┴”

ū½╬─/ĻÉ╚ń

ųąć°Ę■’Ś─Ļ«a┴┐│¼700ā|╝■Ż¼┐╔╣®æ¬╚½Ū“╚╦Š∙8.75╝■ę┬Ę■Ż¼┐░ĘQļ[▓žė┌┤¾▒Ŗč█ŲżĄūŽ┬Ą─╚fā|Ą█ć°ĪŻ▓╗▀^╚ńĮ±Ż¼ė╔ė┌╩▄╩ął÷ŅAŲ┌▐D╚§┼c╣®æ¬µ£ĖéĀÄĄ─ļpųžöDē║Ż¼╦³š²į┌ĮøÜvę╗ł÷┤¾Ž┤┼ŲĪŻ

2024─ĻŻ¼ųąć°╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~▒╚╔Ž─Ļį÷ķL3.5%Ż¼Č°Ę■’Ś┴Ń╩█į÷ķLāH×ķ0.3%Ż¼╚§ė┌╔ń┴Ń┤¾▒PĪŻ2025─Ļę╗╝ŠČ╚Ż¼╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~═¼▒╚į÷ķL4.6%Ż¼Ę■’Ś┴Ń╩█═¼▒╚į÷ķL3.4%Ż╗▒M╣▄╚į╚§ė┌┤¾▒PŻ¼Ą½ėąų▓ĮĖ─╔Ų█EŽ¾ĪŻ

ŲĘ┼Ų╩Ū▀@éĆŅIė“Ą─Ņ^▓┐═µ╝ęŻ¼ų¬╩ął÷└õ┼»║═’LŽ“ūā╗»Ż¼ę▓ęį─│ĘNĘĮ╩Į╗žæ¬╩ął÷ūā╗»ĪŻĖ∙ō■ć°╩óūC╚»┼¹┬ČĄ─öĄō■Ż¼2024─ĻA╣╔╩ął÷╔ŽĄ─ųž³cĘ■’ŚŲĘ┼ŲŻ¼╩š╚ļ═¼▒╚£p╔┘2.2%Ż¼Üw─Ėā¶└¹ØÖ═¼▒╚Ž┬╗¼24.1%Ż╗└¹ØÖŽ┬ĮĄĘ∙Č╚┤¾ė┌╩š╚ļŻ¼ĮøĀIĖ▄ŚUą¦æ¬╩¦ņ`Ż¼┘M┬╩═¼▒╚╠ß╔²ĪŻ

╚šŪ░Ż¼Ę■’ŚŲĘ┼ŲęčĻæ└m┼¹┬Č2024╝░2025─Ļę╗╝ŠČ╚śI┐āł¾ĖµĪŻį┌┤╦▒│Š░Ž┬Ż¼Ę■’ŚŲĘ┼ŲĄ─æ┬įųž³c╝»¾wŽ“╣▄┐ž┘Mė├║═īżšęą┬į÷ķLŠ█Į╣ĪŻā|░Ņäė┴”╩ß└Ē10ČÓ╝ęŲĘ┼Ųžöł¾Ż¼įćų°Įę├žĘ■’ŚąąśIį┌ŲĘŅÉĪóŪ■Ą└║═ĀIõNĄ╚ĘĮ├µĄ─¼FĀŅ┼c┌ģä▌ĪŻ

01

Ų║ą¦Ž┬╗¼ę²░lĻPĄĻ│▒

ŠĆ╔Ž╚įėą│¼30%į÷ķL

╬ęéāųž³cĘų╬÷┴╦12╝ę╔Ž╩ąĘ■’ŚŲĘ┼ŲĄ─2024─Ļžöł¾öĄō■Ż¼3╝ę▒Ż│ųĀI╩šį÷ķLŻ©╔Ł±RĪó▒╚ę¶└šĘę║═ĖĶ┴”╦╝Ż®Ż¼3╝ę▒Ż│ųÜw─Ėā¶└¹ØÖį÷ķLŻ©╔Ł±RĪóŲ▀Ųź└Ū║═Õ\°Ö╝»łFŻ®ĪŻŽÓ▌^ė┌ĀI╩šŽ┬╗¼Ż¼ČÓöĄŲĘ┼ŲĄ─└¹ØÖŽ┬╗¼Ė³┤¾Ż¼▒╚╚ń├└╠ž╦╣░Ņ═■Īó║Ż×æų«╝ęĪó╠½ŲĮ°B║═č┼ĖĻĀ¢Ą╚Ż¼ā╔š▀ŽÓ▓ŅŠ╣ėąöĄ▒ČĪŻ

Ę■’ŚŲĘ┼ŲĀI╩šŽ┬╗¼Ż¼Ųõųąę╗éĆųžę¬įŁę“╩Ūå╬ĄĻ─Żą═É║╗»ĪŻųąć°Ę■’ŚŲĘ┼ŲČÓöĄÅ─ŠĆŽ┬Ų╝ęŻ¼į┌ć°ļHŲĘ┼Ų▀M╚ļų«Ū░Ż¼čĖ╦┘ØB═Ėų┴╚²╦─ŠĆ│Ū╩ąŻ¼į┌┼RĮ³Šė├±ģ^║═Į╗═©śą╝~Ą─ĄžĘĮķ_Įų▀ģĄĻŻ¼═¼Ģr║×╝s┤·čį╚╦╝ėÅVĖµ▐Zš©Ż¼ą╬│╔ę╗╠ūĀÄŖZ┴„┴┐┼cį÷ķLĄ─ĘĮĘ©šōĪŻ

Ą½ūŅĮ³ā╔─ĻŻ¼ė╔ė┌Ž¹┘MŅAŲ┌▐Dūā║═╩ął÷ĖéĀÄ╝ėäĪŻ¼ų┬╩╣▀@ą®ŲĘ┼ŲĄ─å╬ĄĻĀI╩š║═Ų║ą¦│÷¼FŽ┬╗¼ĪŻā|░Ņäė┴”Ė∙ō■žöł¾┼¹┬ČĄ─öĄō■Ż¼Ęų╬÷┴╦10╝ęĘ■’ŚŲĘ┼ŲĄ─å╬ĄĻĀI╩š┼cŲ║ą¦Ą─ūā╗»Ż¼░l¼Fų╗ėą2╝ęĄ─å╬ĄĻĀI╩š▒Ż│ųį÷ķLŻ¼Ęųäe×ķ╝╬┬³Ę■’Śį÷ķL4.90%Ż¼▒╚ę¶└šĘęį÷ķL1.05%Ż¼4╝ęŲĘ┼Ųå╬ĄĻĀI╩šŽ┬╗¼ā╔╬╗öĄŻ©├└╠ž╦╣░Ņ═■Īó╔Ł±RĪó║Ż×æų«╝ę║═ł¾Ž▓°BŻ®Ż¼╠žäe╩Ū├└╠ž╦╣░Ņ═■Ż¼Ž┬ĮĄ70.84%ĪŻ

å╬ĄĻĀI╩šŽ┬╗¼Ż¼ĄĮĄū╩Ūš¹¾wąį┌ģä▌Ż¼▀Ć╩ŪĮYśŗąįę“╦žŻ┐×ķ┤╦Ż¼╬ęéāėŗ╦Ń┴╦ę╗ą®ŲĘ┼Ų╣½▓╝Ą─Top 5ķTĄĻĄ─å╬ĄĻĀI╩šŻ¼░l¼Fę▓┤µį┌▓╗═¼│╠Č╚Ą─Ž┬╗¼ĪŻ▒╚╚ńŻ¼╝╬┬³Ę■’ŚĄ─165╝ęų▒ĀIķTĄĻŻ¼2024─ĻTop 5ķTĄĻĀI╩šĮĄĘ∙╝s×ķ12.26%Ż╗┴Ēę╗╝ę░▓─╬ā║Ż¼Top 5ķTĄĻĀI╩šĮĄĘ∙╝s×ķ4.76%ĪŻ

į┘üĒ┐┤Ų║ą¦ŪķørĪŻ═¼śė╩Ū╔Ž╩÷10╝ęŲĘ┼ŲĘ■’ŚŻ¼āHėą1╝ę2024─ĻŲ║ą¦▌^Ū░ę╗─Ļėą╦∙į÷ķLŻ¼ŲõėÓŠ∙×ķŽ┬ĮĄĪŻ▒╚╚ńŻ¼2024─Ļ╔Ł±RĀI╩š146.3ā|į¬═¼▒╚į÷ķL7.06%Ż¼ķTĄĻŲ║ą¦ätŽ┬ĮĄ18.18%ĪŻ

Č°å╬ĄĻ─Żą═Ą─Ųš▒ķÉ║╗»Ż¼ätę²░l┴╦Ę■’ŚŲĘ┼ŲĻPĄĻ│▒ĪŻĖ∙ō■╬ęéāĄ─ĮyėŗŻ¼Ę■’ŚŲĘ┼ŲĄ─ĻPĄĻ▒╚┬╩Ųš▒ķ│¼▀^10%Ż¼Ųõųą├└╠ž╦╣░Ņ═■ĻPĄĻ▒╚┬╩ūŅĖ▀▀_ĄĮ47.44%Ż¼╠½ŲĮ°BĪó╝╬┬³Ę■’ŚĪó░▓─╬ā║Ą╚│¼▀^20%Ż¼Č°ĻPĄĻ┐é┴┐ūŅČÓĄ─╩Ū╔Ł±RŻ¼×ķ1104╝ęŻ¼╠į╠Ł▒╚┬╩13.26%ĪŻ

ŽÓ▒╚ė┌ŠĆŽ┬Ż¼2024─ĻĘ■’ŚŲĘ┼ŲŠĆ╔Žį÷╦┘Ę┼ŠÅŻ¼Ą½╚į▒Ż│ųę╗Č©į÷ķLŻ¼╠žäe╩Ūį┌ų▒▓źŪ■Ą└ĪŻĄ½▓╗═¼ŲĘ┼Ųų«ķgę▓ėąĘų╗»Ż¼▒╚╚ń║Ż×æų«╝ęĪó▒╚ę¶└šĘęĪóĖĶ┴”╦╝Ą╚ŲĘ┼ŲĄ─ŠĆ╔ŽĀI╩šį÷ķLŠ∙│¼▀^30%Ż¼╗∙öĄ▌^┤¾Ą─╔Ł±RŻ¼2024─ĻŠĆ╔ŽĀI╩š66.72ā|į¬Ż¼═¼▒╚į÷ķL╚įėą7.14%Ż╗Č°├└╠ž╦╣░Ņ═■Īó░▓─╬ā║ät╩Ū┤¾Ę∙Ž┬ĮĄĪŻ

▀@ę▓ī¦ų┬ŲĘ┼ŲĀIõN┘Mė├Ą─┤¾Ę∙į÷ķLĪŻ▒╚╚ńŻ¼║Ż×æų«╝ęŻ¼2024─ĻõN╩█┘Mė├▀_48.41ā|į¬═¼▒╚į÷ķL11.21%Ż¼Ą½▓ó╬┤▐D╗»×ķĀI╩š┼c└¹ØÖĄ─į÷ķLŻ╗╔Ł±RõN╩█┘Mė├▀_37.51ā|į¬═¼▒╚į÷ķL13.89%Ż¼į÷╦┘┐ņė┌ĀI╩š║═└¹ØÖį÷ķLĪŻ

▒M╣▄╚ń┤╦Ż¼═©▀^š¹║ŽŠĆ╔ŽŠĆŽ┬┘Yį┤Ż¼īŹ¼F╚½Ū■Ą└õN╩█Ż¼═¼ĢrīŹ¼F▓╗═¼Ū■Ą└Ą─╗źäėŻ¼┐┤╔Ž╚ź╚į╚╗╩ŪĘ■’ŚąąśI▓╗ūāĄ─┌ģä▌ĪŻ▒╚╚ńŻ¼╔Ł±R═©▀^ą┬┴Ń╩█▓╝ŠųŻ¼╦Įė“╔ń╚║ĪóįŲĄĻŠ═│╔×ķķTĄĻė|▀_Ž¹┘Mš▀Ą─│ŻęÄį÷┴┐┘uł÷ĪŻ

02

ę╗ė┐Č°Ųķ_Ī░│¼╝ē┤¾ĄĻĪ▒

ąĶŠ»╠ĶĪ░┤¾ĄĻĄ═ą¦Ī▒└¦Š│

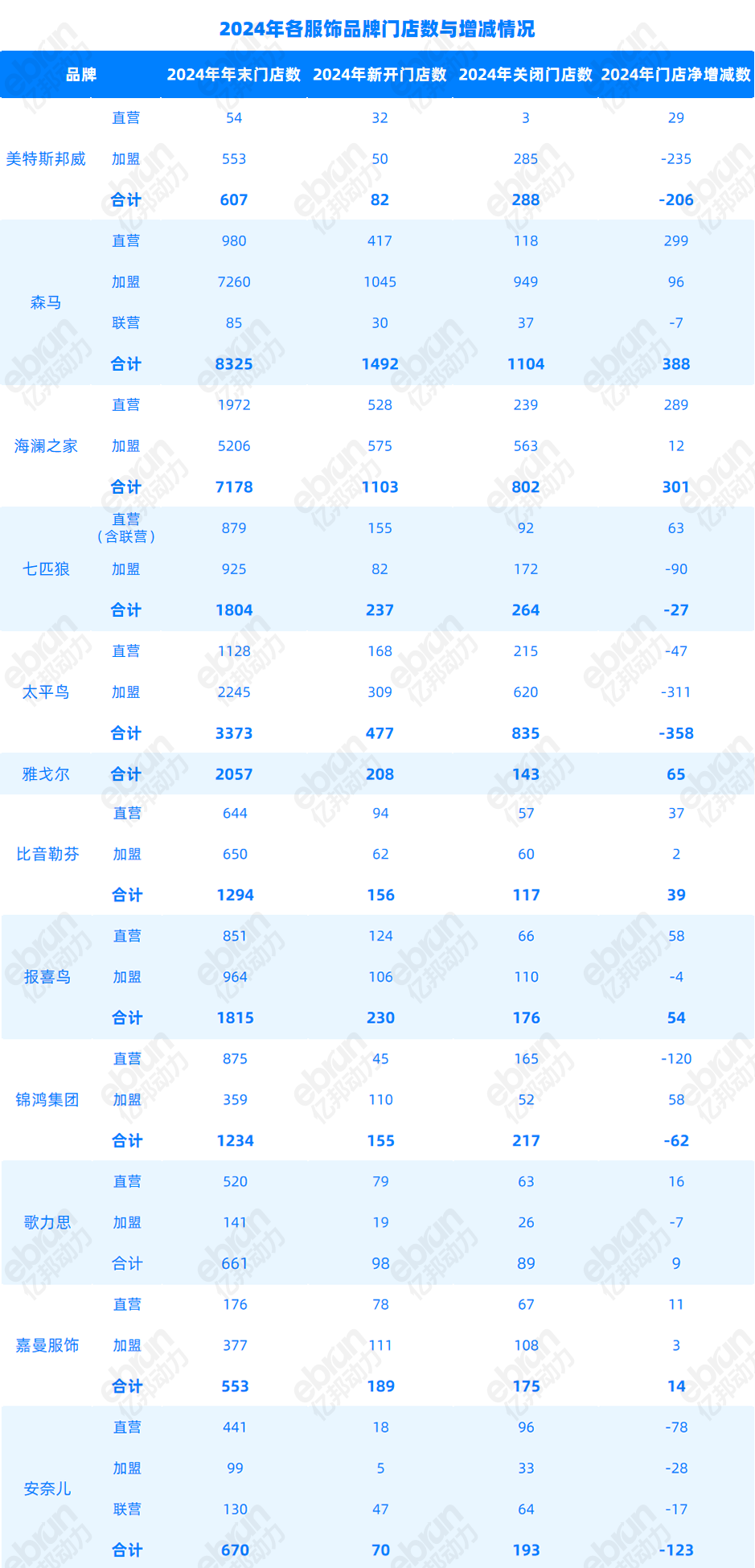

2024─ĻŻ¼Ę■’ŚŲĘ┼Ų╝ė╦┘ĻPķ]Ą═ą¦ķTĄĻŻ¼═¼Ģrī”▒Ż┴¶║═ą┬ķ_ķTĄĻ▀Mąą╔²╝ēĪŻ▀@ĘN╔²╝ēų„ę¬╔µ╝░ā╔éĆĘĮ├µŻ¼ę╗╩Ūė├öĄūų╗»╩ųČ╬╠ß╔²ķTĄĻ┘|┴┐║═ą¦┬╩Ż¼Č■╩ŪĖ─ūāķTĄĻ¾wŽĄĪŻ

╔Ł±RĘ■’Ś╩Ū2024─ĻĻPĄĻ║═ķ_ĄĻŅH×ķ╝ż▀MĄ─ŲĘ┼ŲŻ¼╚½─ĻĻPķ]ķTĄĻ1104╝ęŻ¼ą┬ķ_ķTĄĻ1492╝ęŻ¼ā¶į÷388╝ęĪŻ░┤ššįōŲĘ┼ŲĄ─šfĘ©Ż¼2024─ĻĄ─ųž³c╩Ūą┬ķ_Ė▀┘|┴┐ķTĄĻŻ¼į÷╝ėų▒ĀIĄĻ═Č╚ļĪŻā|░Ņäė┴”½@ŽżŻ¼įōŲĘ┼Ų▀Ć╝ė┤¾Å─ŠĆ╔Ž×ķķTĄĻę²┴„Ą─ā╚╚▌ĘN▓▌Ą╚▀\ĀIĪŻ

┴Ē═Ōį┌ķTĄĻ¾wŽĄĘĮ├µŻ¼Ę■’ŚŲĘ┼Ųš²į┌Ė─ūā▀^╚źĮų▀ģĄĻĄ─Ė±ŠųĪŻ2024─ĻŻ¼╔Ł±RĘ■’Śą┬ķ_ķTĄĻĮ³Ų▀│╔╬╗ė┌┘Å╬’ųąą─Ż¼ėŗäØ2026─Ļīó┘Å╬’ųąą─ķTĄĻš╝▒╚╠ß╔²ų┴50%ĪŻ┴Ēę╗╝ęĘ■’ŚŲĘ┼Ųł¾Ž▓°BŻ¼į┌▀^╚źā╔─Ļę▓╝ė┐ņ╔╠ł÷║═┘Å╬’ųąą─Ą─ķTĄĻöĄ┴┐ĪŻ

Ę■’ŚŲĘ┼Ų╝ė╦┘▀M╔╠ł÷Ż¼▀@ā╔─ĻūŅ┴„ąąĄ─ĄĻą═╩ŪĪ░│¼╝ē┤¾ĄĻĪ▒Ż¼╝┤═©▀^į÷╝ėĀIśI├µĘeŻ¼Ė─╔Ų╔╠ŲĘĻÉ┴ą║═äėŠĆŻ¼┤“įņ│┴Į■╩Įł÷Š░¾w“×ĪŻ╩┬īŹ╔ŽŻ¼ęįZara×ķ╩ūĄ─ć°ļH┐ņĢr╔ąŲĘ┼ŲŻ¼į┌▀M╚ļą┬┼d╩ął÷║¾Ż¼Č╝Ģ■į┌ę╗ŠĆ│Ū╩ąĄ─³SĮĄžČ╬ķ_│÷│¼┤¾Ųņ┼ץĻĪŻ

Ī░│¼╝ē┤¾ĄĻĪ▒Ė─ūā┴╦é„ĮyķTĄĻĪ░┘užøĪ▒Ą─å╬ę╗╩╣├³ĪŻę“╣”─▄ī┘ąįĪóīÅ├└╚ĪŽ“║═╔·╗ŅĘĮ╩ĮĄ─ūā▀wŻ¼╔╠śI┐šķgįńęč═╗ŲŲ╬’└Ēł÷╦∙Ą─īŹ¾w▀ģĮńŻ¼│╔×ķ«ö┤·╔ńĢ■Ą─╬─╗»╚▌Ų„Ż¼Č°č▌ūā×ķ╣½╣▓┐šķgĪŻ╚ńĮ±Ż¼┘Å╬’│╔┴╦╔ńĮ╗ąą×ķŻ¼ŠĆŽ┬┐šķg│╔×ķŽ¹┘Mš▀ŪķĖą▀BĮėĄ─▌d¾wŻ¼Ę■’Śę▓╔²╝ē×ķ╔·╗ŅĘĮ╩Į╠ß░ĖĪŻ

│¼╝ē┤¾ĄĻŻ¼Ęų×ķŲĘ┼Ų╝»║ŽĄĻ/Ųņ┼ץĻĪó╔·╗Ņ¾w“×^ĪóŲĘ┼ŲĖ┼─ŅĄĻĄ╚ĪŻ▒╚╚ńÕ\°Ö╝»łFŲņŽ┬ŲĘ┼ŲTeenie WeenieŻ¼īóįŁėą¬Ü┴óŠ½ŲĘĄĻ─Ż╩ĮĄ³┤·×ķ░³└©ŲĘ┼ŲĖ┼─ŅĄĻĪó│Ū╩ąŲņ┼ץĻĪóŖW╚RŲņ┼ץĻĪóų„ŠĆÅ═║ŽĄĻĪóT.W.R.CĖ▀Č╦ĄĻĄ╚į┌ā╚Ą─11ĘNą┬ĄĻæBŠžĻćŻ¼╚┌║ŽŲĘ┼Ų╣╩╩┬^ĪóIPų▄▀ģš╣ĻÉĪó┐¦Ę╚▌p╩│┼c┼─šš┤“┐©Ą╚ĪŻ

ō■ĘQŻ¼Teenie WeenieĄ─ą┬ĄĻį┬Š∙õN╩█Ņ~═╗ŲŲ40╚fį¬Ż¼│Ū╩ąŲņ┼ץĻį┬Š∙õN╩█Ņ~│¼░┘╚fĪŻ2024─ĻŻ¼Teenie Weenie╝ė├╦ĄĻöĄš╝▒╚ė╔Ų┌│§Ą─╝s22%╠ß╔²ų┴30%Ż¼ŠĆŽ┬õN╩█žĢ½I┬╩ė╔Ų┌│§Ą─╝s10%╠ß╔²ų┴╝s15%ĪŻ

╠½ŲĮ°BĮė▀Bį┌īÄ▓©Īó╬õØhĪóĄ╚ĄžĄ─Ī░³SĮĄžś╦Ī▒ķ_įO├µĘe│¼1000ŲĮĘĮ├ūĄ─Š½ŲĘ┤¾ĄĻŻ¼2024─Ļą┬ķ_55╝ę╝»║ŽĄĻ/Ųņ┼ץĻĪŻ╔Ł±Rę▓į┌╚½ć°═ŲÅVĪ░ą┬╔Ł±RĪ▒─Żą═ĄĻŻ¼░³└©300®Oś╦£╩ĄĻĪó500®Oą╬Ž¾ĄĻ║═800®OŲņ┼ץĻŻ¼×ķ┤¾▒Ŗ╝ę═ź╠ß╣®│╔╚╦čbĪóā║═»Īóą¼ŲĘ╝░ā╚ę┬┼õ╝■ŲĘŅÉį┌ā╚Ą─╚½ł÷Š░┘Å╬’¾w“ׯ¼▓óįOėą╗źäė¾w“×īŻģ^║═ķ_š╣žSĖ╗Ą─╔ń╚║╗Ņäė¾w“×ĪŻ

├└╠ž╦╣░Ņ═■Ż¼╔§ų┴╠ß│÷Ī░Ū¦╠ņ╚fĄĻĪ▒─┐ś╦Ż║1000╠ņā╚═Ļ│╔ķ_įO1╚f╝ę╔ńģ^¾AšŠ╔·╗Ņ^Ż¼2025─ĻėŗäØķ_│÷1000╝ęĪŻ▀@╦Ų║§╩Ūę╗éĆŅH×ķ╝ż▀MĄ─┼e┤ļŻ¼ŲõÄpĘÕĢrŲ┌ķTĄĻöĄę▓▓╗ūŃ╚f╝ęĪŻė╔ė┌╝ė├╦╔╠║═╣®æ¬╔╠ī”╔·╗Ņ^▓▀┬įą┼ą─▓╗ūŃŻ¼┤¾┴┐│÷ū▀Ż¼2024Ū’Č¼ėåžøĢ■Ų┌ķgŻ¼200ČÓ╝ę╣®æ¬╔╠▀xō±Ę┼Śē├└░ŅŻ¼ī¦ų┬2024─Ļ╝ė├╦ĄĻķ]ĄĻ285╝ęŻ¼ą┬ķ_āH50╝ęĪŻ

Č°├└░ŅĄ─å╬ĄĻŲ║ą¦Ż¼ę▓Å─2023─ĻĄ─12113.75į¬/ŲĮĘĮ├ū/─ĻŻ¼ĮĄų┴2024─Ļ4275.75į¬/ŲĮĘĮ├ū/─ĻŻ¼▓╗ūŃąąśIŲĮŠ∙ųĄĄ─50%Ż©Ņ^▓┐─Ļ╗»Ų║ą¦×ķ8000-20000į¬Ż®ĪŻ╩┬īŹ╔ŽŻ¼Ųõ╦¹é„ĮyĘ■’ŚŲĘ┼ŲķTĄĻöUÅł║¾Ż¼ę▓├µ┼R═¼śėĄ─å¢Ņ}ĪŻ

│¼╝ē┤¾ĄĻ▓ó▓╗╩ŪŲĘ┼Ų╔²╝ēĄ─Ī░░▓╚½╬▌Ī▒Ż¼├ż─┐Ė·’LŻ¼Ė▀░║Ą─▀\ĀI│╔▒ŠŻ¼┐╔─▄Ģ■═╠╩╔▒ŠęčėąŽ▐Ą─└¹ØÖ┐šķgŻ¼ųžą─▀Ć╩Ūę¬╗žĄĮ╚ń║╬╠ß╔²ė»└¹─▄┴”╔ŽüĒĪŻ═¼ĢrŻ¼å╬ĄĻį÷ķL╬┤┼▄┌A├µĘeį÷Ę∙Ż¼ī¦ų┬Ų║ą¦╗“ĄĻą¦ŽĪßīŻ¼╩╣ŲĘ┼Ų├µ┼RĪ░┤¾ĄĻĄ═ą¦Ī▒Ą─└¦Š│ĪŻ

03

═»čbį÷ķL┐ņė┌─ąčb┼«čb

▀\äėæ¶═Ō─▄ʱš³Š╚├└░ŅŻ┐

Ę■’Śš¹¾w╠Äė┌Ņjä▌ų«ļHŻ¼╝ÜĘų╩ął÷╚įėą┴ŃąŪ┴┴³cŻ¼▒╚╚ń═»čb║═▀\äėæ¶═ŌĄ╚ŅIė“ĪŻ

Ė∙ō■EuromonitorĘų╬÷ŅA£yŻ¼2022-2027─Ļųąć°═»čb─ĻÅ═║Žį÷ķL┬╩×ķ9.81%Ż¼’@╩Š│÷śOĖ▀Ą─│╔ķLąįŻ¼▀hĖ▀ė┌─ąčb║═┼«čbĪŻį┌ą┬╔·╚╦┐┌▒Ż│ųĘĆĮĪĄ─┤¾▒│Š░Ž┬Ż¼═»čbĄ─į÷ķL┐╔─▄ų„ę¬üĒūį«aŲĘ║═╣”─▄Ą─╝ÜĘųŻ¼ęį╝░ā║═»Ž¹┘Mį┌╝ę═źŽ¹┘MĄ─š╝▒╚╠ß╔²ĪŻ

▒╚╚ńŻ¼2024─Ļ╔Ł±RĘ■’ŚĀI╩š146.26ā|į¬═¼▒╚į÷ķL7.06%Ż¼ā¶└¹ØÖ11.37ā|į¬═¼▒╚į÷ķL1.42%ĪŻŲõį÷ķLų„┴”▒ŃüĒūįā║═»Ę■’ŚŻ¼ĀI╩š╩ū┤╬═╗ŲŲ░┘ā|Ż¼▀_ĄĮ102.68ā|į¬Ż¼š╝▒╚▀_ĄĮŲ▀│╔ĪŻ

╔Ł±R├¶õJĄž▓ņėX═»čbŽ“▀\äėæ¶═ŌĄ─╝ÜĘųŻ¼╝ė┐ņʧ╗»æ¶═Ō▀\äė«aŲĘŠĆŻ¼ŲņŽ┬░═└Ł░═└Łßśī”┬ČĀIĪó╗¼č®Ą╚═Ų│÷Ī░┬ČĀIŽĄ┴ąĪ▒║═Ī░╗¼č®ėĮqĘ■Ī▒Ż¼īó┐═å╬ār└Łų┴320į¬ĪŻ═¼ĢrŻ¼╔Ł±RĘ■’ŚĘ§╗»ėHūėæ¶═Ō▀\äėą┬ŲĘ┼ŲVIVIDBOXŻ¼▓ó½@Ą├ļpā║═»▀\äėŲĘ┼ŲASICS Kids║═PUMA KidsĄ─╩┌ÖÓĪŻĮžų┴2024─Ļ─®Ż¼Puma Kids║═ASICS KidsŠĆŽ┬ķTĄĻ╣▓═╗ŲŲ90╝ęĪŻ

│²┴╦╔Ł±RŻ¼▒ŖČÓŲĘ┼ŲąßĄĮ╔╠ÖCŻ¼ōī×®═»čbæł÷ĪŻ2024─ĻŻ¼░▓╠żā║═»│╔×ķ╩ūéĆĀI╩šŲŲ░┘ā|Ą─ā║═»▀\äėŲĘ┼ŲŻ¼║═░óĄŽ▀_╦╣Ęųäeęį1.5%║═1.4%Ą─╩ąš╝┬╩╬╗┴ą═»čbąąśIĄ┌Č■║═Ą┌╚²ĪŻ░▓╠żŲņŽ┬ĄŽ╔Ż╠žŻ¼ę▓▀M▄Ŗ═»čbŅIė“ĪŻ

Ą½▓óĘŪ╦∙ėąŲĘ┼ŲŻ¼Č╝─▄į┌═»čb┘ÉĄ└│╔╣”ōŲĮŻ¼╝ż┴ęĄ─ĖéĀÄš²į┌ūīé„Įy═»čbŲĘ┼ŲĄ¶ĻĀĪŻ2024─ĻŻ¼╠½ŲĮ°B═»čbŲĘ┼ŲĀI╩š═¼▒╚Ž┬╗¼13.77%Ż¼└╩ū╦╣╔Ę▌ŠG╔½ŗļ═»śI䚥°5.53%Ż¼ųąĖ▀Č╦═»čb░▓─╬ā║═¼▒╚Ž┬ĮĄ20.70%Ż¼╝╬┬³Ę■’ŚĄ─═»čbĀI╩š═¼▒╚£p╔┘16.87%ĪŻ

æ¶═Ō¤ß│▒Ż¼ę▓Ž»ŠĒ┴╦š¹éĆĘ■’ŚąąśIŻ¼é„Įyą▌ķeĘ■’Ś╗“Ė▀Č╦╔╠äšĘ■’Ś╝Ŗ╝Ŗ╝ė┤aæ¶═Ō┘ÉĄ└Ż¼īżšęą┬į÷ķL³cĪŻ│╔╩ņŲĘ┼Ų╝ė┤aæ¶═Ō┘ÉĄ└Ż¼─┐Ū░ėąā╔ĘN─Ż╩ĮŻ¼ŲõųąŠ═░³└©═©▀^╩š┘ÅĪó┤·└Ē╗“║Ž┘YĄ─ĘĮ╩ĮĪŻ

č┼ĖĻĀ¢Ż¼2024─ĻĘ■’ŚśIäšĀI╩š57.34ā|į¬Ž┬Ą°8.38%Ż¼Ą½═©▀^║Ž┘Y▒▒ÜWŲĘ┼ŲHELLY HANSENŻ¼ų„╣ź║Į║Ż║═╗¼č®æ¶═Ōł÷Š░Ż¼ŽÓĻPśIäšõN╩█į÷╦┘▀_116%ĪŻł¾Ž▓°BŻ¼2024─ĻĀI╩š51.53ā|į¬Ž┬Ą°1.91%Ż¼Ą½┤·└ĒĘ©ć°░┘─Ļæ¶═ŌŲĘ┼ŲśĘ’w╚~Ż¼ų„╣ź┼«ąįæ¶═ŌŻ¼╩š╚ļ3.35ā|į¬═¼▒╚į÷ķL27.95%ĪŻ

ć°├±─ąčb║Ż×æų«╝ęŻ¼2024─Ļų„ŲĘ┼ŲĀI╩š152.70ā|į¬═¼▒╚Ž┬ĮĄ7.22%Ż¼2025─Ļę╗╝ŠČ╚ĀI╩š46.4ā|═¼▒╚Ž┬ĮĄ9.5%Ż¼▒Ē├„čė└m┴╦Ž┬╗¼┌ģä▌ĪŻ╚╗Č°Ż¼┐┐┤·└ĒŖWĄž└¹▀\äėŲĘ┼ŲHEAD║═░óĄŽ▀_╦╣FCC(Future City Concept)ŽĄ┴ąŻ¼║Ż×æų«╝ęīóśIäščė╔ņų┴▀\äėą¼Ę■ŅIė“Ż¼2024─ĻīŹ¼FŲõ╦¹ŲĘ┼ŲĀI╩š26.68ā|į¬Ż¼═¼▒╚┤¾į÷32.38%ĪŻ

│²┴╦╔Ž╩÷─Ż╩ĮŻ¼ę╗ą®é„ĮyŲĘ┼Ųę▓į┌═©▀^┤“įņ▀\äėæ¶═Ō«aŲĘŠĆŻ¼▀M╚ļĖ▀╦┘į÷ķLĄ─┘ÉĄ└Ż¼▒╚╚ń├└╠ž╦╣░Ņ═■ĪŻ2024─ĻŻ¼├└░ŅĀI╩š6.81ā|į¬═¼▒╚£p╔┘49.79%Ż¼│ų└m╬Õ─Ļ╠ØōpŻ¼└█ėŗ▀_ĄĮ32.16ā|į¬ĪŻäō╩╝╚╦ų▄│╔Į©╗žÜw║¾Ż¼ę░ą─▓¬▓¬ĖŃĖ─Ė’Ż¼Ė▀š{ą¹▓╝ū÷ųą«aĒö┴„Ī░╩╝ūµ°BĪ▒ŲĮ╠µĪŻ

2025─Ļ4į┬Ż¼ā|░Ņäė┴”īŹĄž╠ĮįL├└░Ņ║╝ų▌ķL╔·┬Ę²łŽĶĄĻŻ¼300ŲĮĘĮ├ūŻ¼╔ŽŽ┬ā╔īėŻ¼Į³Ū¦éĆSKUŻ¼«aŲĘ░┤ššł÷Š░Ęų×ķæ¶═Ō╠Į╦„Īó│▒┴„ą▌ķe║═│Ū╩ą═©Ū┌ĪŻį┌«aŲĘ╔ŽŻ¼├└░Ņą┬į÷┴╦Į³─ĻŅH×ķ╗▒¼Ą─Ę└Ģ±Ę■Īóšų╔└Ą╚«aŲĘŻ¼▓óīóø_õhę┬+▒│░³Īó╦«ēžĪó├▒ūėĄ╚å╬ŲĘĮM║Žą╬│╔═Ļš¹┤®┤ŅĘĮ░Ėš╣╩ŠĪŻ

╩┬īŹ╔ŽŻ¼ųąć°æ¶═ŌĘ■’Ś╩ął÷š²▒╗ÅŖä▌ĖŅō■ĪŻ╩╝ūµ°B└╬└╬▒PŠßĖ▀Č╦╩ął÷Ż¼▒Š═┴Ņ^▓┐ŲĘ┼Ų╚ń±ś±äĪóĮČŽ┬Ą╚ęįĪ░Ė▀ąįār▒╚Ī▒ Ī░▓Ņ«É╗»Ī▒║═┤¾ä▌ĀIõNŻ¼ōīū▀─Ļ▌pŽ¹┘Mš▀ĪŻā|░Ņäė┴”┤“ķ_╠ņžłŻ¼░l¼F±ś±äõN┴┐ūŅĖ▀Ą─ø_õhę┬╚»║¾399į¬│¼4╚f╚╦ĖČ┐ŅŻ¼Č°├└░ŅõN┴┐ūŅĖ▀Ą─Ī░┴ųŽĄ┴ą-ŪÓ¹[Ī▒ø_õhę┬╚»║¾379į¬õN┴┐āH500+ĪŻ

ų┴┤╦Ż¼├└░Ņ▀@śėĪ░░ļ┬Ę│÷╝ęĪ▒Ą─é„ĮyĘ■’ŚŲĘ┼ŲŻ¼į┌Ģr╔ąąįĪó╣”─▄ąį║═ārĖ±┼cŲĘ┼ŲČ╝▓╗š╝├„’@ā×ä▌Ą─ŪķørŽ┬Ż¼Žļę¬į┌▀@└’ōīū▀ę╗ēKŻ¼╦Ų║§▓ó▓╗╚▌ęūĪŻ

04

Ė╗┘FļUųąŪ¾Ż║

│÷║ŻĖ▀├½└¹į÷ķL│¼30%

2024─ĻŻ¼Ę■’Ś╩ął÷į÷ķLĘ┼ŠÅŻ¼Ą╣▒ŲŲĘ┼Ųīżšęį÷ķLą┬├ķ³cĪŻį┌╦∙ėąĄ─╠Į╦„«öųąŻ¼╬ęéāšJ×ķėąā╔┤¾┌ģä▌ųĄĄ├ĻPūóŻ¼╝┤Ž┬│┴╩ął÷║═ŲĘ┼Ų│÷║ŻĪŻ

Ž╚üĒšfŽ┬│┴╩ął÷ĪŻĮ³─ĻüĒė╔ė┌Ž¹┘MęŌįĖ▓╗ūŃŻ¼ę╗Č■ŠĆ╩ął÷’¢║═Ż¼ŲĮ╠µŽ¹┘M║═š█┐█╗»└╦│▒ŽŲŲĪŻę“┤╦Ż¼ąįār▒╚Ū■Ą└│╔┴╦Ė„┤¾ŲĘ┼ŲśIäšČÓį¬╗»▐Dą═Ą─ą┬├ķ³cĪŻ

╚ź─ĻŻ¼║Ż×æų«╝ęĪó╔Ł±RĪóŲ▀Ųź└ŪĪó╠½ŲĮ°BĄ╚Š∙╝ė┤¾ŖW╚R¾wŽĄ╗»║Žū„Ż¼ĮĶų·▀@ę╗ŠĆŽ┬┴Ń╩█╔╠śIųą┐═┴„┴┐ūŅ┤¾Ą─╝ÜĘųśIæBüĒ═ŲäėõN╩█ĪŻ2024─ĻŻ¼╔Ł±RŲņŽ┬Ą─┤·└ĒŲĘ┼ŲAsic Kids║═Puma KidsŖW╚RŪ■Ą└ĘųäežĢ½I30%Īó45%Ą─śI┐āŻ¼│╔×ķŲĘ┼Ų░lš╣Ą─ųžę¬ų¦ō╬ĪŻ

2024─ĻŻ¼║Ż×æų«╝ęūįėąŲĘ┼ŲÄū║§╚½ŠĆŽ┬╗¼Ż¼ą┬į÷ķLų„ę¬üĒūįČ■╝ŠČ╚ķ_╩╝▓ó▒ĒĄ─╦╣▓½ŲØĪŻ

╦╣▓½ŲØ×ķ║Ż×æų«╝ę┐ž╣╔Ż¼┤·└ĒAdidasĪóAdidas NeoĄ╚Ż¼ßśī”ć°ā╚╩ął÷Ą═ŠĆ│Ū╩ą═Ų│÷ąįār▒╚«aŲĘŠĆŻ¼╬┤üĒīó│╔×ķAdidasį┌ųąć°Ą─¬Ü╝ęŪÕé}Ū■Ą└ĪŻĖ∙ō■žöł¾┼¹┬ČĄ─öĄō■Ż¼2024─Ļ5-12į┬Ż¼╦╣▓½ŲØĀI╩š9.9ā|į¬Ż¼į┬Š∙1.4ā|į¬ĪŻ

╦╣▓½ŲØĄ─┴Ēę╗śIäšĪ¬Ī¬Š®¢|ŖW╚RŻ¼ų„ę¬▓▀┬į╩ŪĪ░┤¾┼ŲĄ═ārĪ▒Ż¼═¼śė┐┐Ą─╩Ūąįār▒╚╩ął÷Ęe└█Ą─ā×ä▌ĪŻ║Ż×æų«╝ę┼cŠ®¢|║Žū„Ż¼▒Š┘|▀Ć╩Ūę“×ķŽ┬│┴╩ął÷Ą─Ū■Ą└─▄┴”Ż¼ī”║Ż×æų«╝ę▀@śėĄ─▌p┘Y«aŲĘ┼ŲüĒšfŻ¼ųž╩░į┌ŲĘ┼Ų╗»śIäšųą▒╗▀ģŠē╗»Ą─Ž┬│┴╩ął÷Ū■Ą└┘Yį┤Ż¼╗“įS─▄░lō]ųžę¬ū„ė├ĪŻ

š█┐█┴Ń╩█ļm╚╗─▄│╔×ķŲĘ┼ŲśI┐āĄ─ą┬į÷ķL³cŻ¼Ą½═©▀^╠ž┘u║═ŪÕé}ĮĄĮŌ▀^╝Š«aŲĘÄņ┤µŻ¼┐╔─▄Ģ■ī¦ų┬├½└¹Ą─ūā╗»ĪŻ×ķ╚½├µ═Ų▀M│▒┴„æ¶═Ō▓▀┬įŻ¼╝ė╦┘┘YĮ╗ž╗\Ż¼├└░Ņ╝ė┤¾ī”é„Įyą▌ķeŲĘŅÉĄ─┤┘õNš█┐█┴”Č╚Ż¼ī¦ų┬▓╔┘Å┴┐Ž┬ĮĄ31.84%Ż¼┴Ń╩█├½└¹┬╩Ž┬ĮĄ1.49%ĪŻ

│²┴╦Ž┬│┴╩ął÷Ż¼2024─ĻĘ■’ŚŲĘ┼ŲĄ─┴Ēę╗éĆą┬į÷ķL³c╩Ū│÷║ŻĪŻ2024─ĻŻ¼║Ż×æų«╝ę║Ż═ŌĀI╩š3.55ā|į¬═¼▒╚į÷ķL30.75%Ż¼ķTĄĻöĄ▀_ĄĮ101╝ęŻ¼║Ż═ŌķTĄĻĄ─ĄĻą¦ŲĮŠ∙×ķ351╚fį¬Ż╗╔Ł±RĘ■’ŚęčĖ▓╔w15ć°│¼100╝ęķTĄĻŻ¼Š│═ŌõN╩█Ņ~į÷ķL82.80%ĪŻ▒M╣▄ĀI╩šęÄ─Ż▀Ć▒╚▌^╔┘Ż¼Ą½į÷ķL╦┘Č╚▀hĖ▀ė┌ā╚õN╩ął÷Ż¼├½└¹╦«ŲĮę▓ę¬Ė▀ė┌ć°ā╚ĪŻ

ųąć°Ę■’ŚŲĘ┼Ų│÷║ŻŻ¼Ą┌ę╗šŠ╩ū▀x¢|─Žüå╩ął÷Ż¼Ū■Ą└ų„ę¬ęįŠĆŽ┬ķTĄĻ×ķų„ĪŻ¢|─ŽüåĄ─Ę■’ŚŻ¼¤ošō░µą═Īó’LĖ±║═Ž▓║├Ą╚Ż¼Č╝┼cųąć°▌^×ķĮėĮ³ĪŻ▒╚╚ń║Ż×æų«╝ęŻ¼│÷║Ż╩╝ė┌2017─ĻŻ¼Ū░Ų┌ęį¢|─Žüå×ķų„Ż¼░³└©±RüĒ╬„üåĪó╠®ć°ĪóįĮ─Ž║═ą┬╝ėŲ┬Ą╚ĪŻ▀M╚ļ¢|─Žüå╩ął÷Ż¼║Ż×æų«╝ęī”žøŲĘū÷┴╦š{š¹Ż¼į÷╝ė¢|─ŽüåīŻ╣®┐ŅŻ¼š╝▒╚╝s×ķ20%-30%ĪŻ

ųąć°Ę■’ŚŲĘ┼Ų▀M╚ļ¢|─ŽüåŻ¼Š∙ęįų▒ĀIĄĻ×ķų„ĪŻ─┐Ū░Ż¼║Ż×æų«╝ęį┌¢|─Žüåę╗╣▓ėą╦─ĘNĄĻą═Ż¼╝┤HLA conceptŻ©─ą┼«čb╝»║Ž┤¾ĄĻŻ¼▒╚└²╝s7:3Ż¼400ŲĮĘĮ├ūęį╔ŽŻ¼ĄĻą¦│¼Ū¦╚fį¬Ż®ĪóHLA─ąčbå╬¾wĄĻŻ©100ŲĮĘĮ├ūęį╔ŽŻ¼ĄĻą¦600╚f-1500╚fį¬Ż®ĪóEICHI TOOÉ█Šė═├┼«čbå╬¾wĄĻŻ©100ŲĮĘĮ├ūęį╔ŽŻ¼ĄĻą¦700╚f-800╚fį¬Ż®║═HLA lifestyleŻ©║Ż×æā×▀xĄĻŻ¼ų„ę¬õN╩█ļsžøĪó│▒═µĄ╚ŲĘŅÉŻ®ĪŻō■ĘQŻ¼║Ż×æų«╝ęį┌║Ż═ŌĄ─╦─ĘNĄĻą═Š∙▒Ż│ųė»└¹ĪŻ

│²┴╦¢|─ŽüåŻ¼ųąć°Ę■’ŚŲĘ┼Ųę▓į┌═žš╣ųąüåĪóųą¢|║═ĘŪų▐Ą╚ģ^ė“Ą─╩ął÷ĪŻ▒╚╚ńŻ¼2024─ĻŻ¼║Ż×æų«╝ęį┌±RĀ¢┤·Ę“║═┐Ž─ßüåķ_│÷╩ūĄĻŻ¼ĮėŽ┬üĒ▀ĆĢ■└^└mķ_═žųą¢|Īóųąüå║═░─ų▐╩ął÷ĪŻ┐é¾w╔ŽüĒšfŻ¼▀@ą®╩ął÷ę▓╩Ūųąć°┐ńŠ│ļŖ╔╠┐ņ╦┘░lš╣Ą─Ąžģ^Ż¼ę▓╩Ū╚A╚╦╔╠śIŠWĮj├▄▓╝Ą─Ąžģ^ĪŻ

▒M╣▄╚ń┤╦Ż¼ųąć°Ę■’ŚŲĘ┼Ų│÷║Ż▀Ć╠Äį┌│§╝ēļAČ╬ĪŻĖ∙ō■ŽÓĻP▓┐ķTī”╝Å┐ŚĘ■čb░┘╝ęŲĘ┼ŲĄ─š{▓ķöĄō■Ż¼46╝ęŲĘ┼Ųų╗ėą▓╗ĄĮ╚²Ęųų«ę╗į┌ć°═Ōķ_įOŠĆŽ┬ĄĻõüŻ¼ę▓ų╗ėą╬ÕĘųų«ę╗═©▀^┐ńŠ│ļŖ╔╠═žš╣╩ął÷ĪŻŲõųąĄ─ųŲ╝sę“╦žŻ¼╝╚░³└©Įø“×┼c╚╦▓┼Ą─╚▒╩¦Ż¼ę▓ėą┤ŅĮ©ĮøõN╔╠║═╣®æ¬µ£Ą─ķTÖæĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį