┘Å╬’ųąą─▌p┘Y«a╣▄└ĒŻ¼įō╩šČÓ╔┘╣▄└Ē┘MŻ┐

│÷ŲĘ/MallŽ╚╔·

ū½╬─/Ģį╗ó

ļSų°Ąž«a┤¾ķ_░lĢr┤·Ą─ĮKĮYŻ¼Ņ^▓┐╔╠╣▄╣½╦Š▐DŽ“┤µ┴┐╩ął÷Ą─ęÄ─ŻĀÄŖZŻ¼╝ė╔Žę╗┼·ĘŪś╦ĒŚ─┐Ą─öUÅłŻ¼╔╠śIĒŚ─┐Ą─Ī░▌p┘Y«a╣▄└ĒĪ▒ė·░l¤ßķTĪŻ

╚ń║╬║Ž└ĒĄž╩š╚ĪĪ░▌p┘Y«a╣▄└Ē┘MĪ▒Ż¼ė╔┤╦│╔×ķ┴╦¤ošō╩ŪĒŚ─┐łFĻĀŻ¼▀Ć╩ŪśIų„å╬╬╗Č╝╣▓═¼ĻPą─Ą─å¢Ņ}ĪŻ

Į³Ų┌Ż¼ļSų°Ė„╝ęŽ¹┘MREITsĄ─2024─Ļ─Ļł¾░l▓╝═Ļ«ģŻ¼╬ęéāĄ├ęįĖQęŖŻ║╚AØÖĪóėĪ┴”Īó┤¾Éé│ŪĪó░┘┬ōĪóĮ├»Ą╚Ņ^▓┐╔╠╣▄╣½╦ŠŻ¼╩Ū╚ń║╬ųŲČ©▌p┘Y«a╣▄└Ē╩š┘MęÄätŻ¼īŹ█`ųą▀\ū„ą¦╣¹ėų╩Ū╚ń║╬Ż┐

▌p┘Y«a╣▄└Ē┘MŻ¼─▄ėąČÓĖ▀

ĮY║ŽĖ„╝ę┼¹┬ČĄ─▀\ĀI╣▄└Ē┘MöĄō■Ż¼╬ęéāū÷┴╦éĆš¹└ĒŻ¼┐╔ęį░l¼FŻ¼╝┤╩╣Č╝╩ŪREITs╔Ž╩ąĒŚ─┐Ż¼▓╗═¼╣½╦Š─▄╩šĄĮĄ─▌p┘Y«a╣▄└Ē┘MŻ¼¤ošō╩ŪĮŅ~▀Ć╩Ū▒╚└²Ż¼▓ŅŠÓČ╝ĘŪ│Ż┤¾ĪŻ

╚ń╚AØÖ═©▀^ī”ŪÓŹu╚fŽ¾│ŪĄ─╣▄└ĒŻ¼Į³11éĆį┬Ą─Ģrķg╩š╚ĪĄ─▀\ĀI╣▄└Ē┘M│¼▀^1éĆā|Ż╗Č°ķL╔│Į├»ė[ąŃ│ŪŻ¼ļm╚╗▀\ĀI╣▄└Ē┘M┐éŅ~▓╗Ė▀Ż¼Ą½š¹¾wš╝ĒŚ─┐ĀIśI╩š╚ļĄ─▒╚└²│¼▀^┴╦30%ĪŻ

╚ń╣¹īó▀\ĀI╣▄└Ē┘MųąĄ─╗∙ĄA╣▄└Ē┘M║═╝żäŅ╣▄└Ē┘MŻ©ėąĄ─ĒŚ─┐ĘQų«×ķ┐āą¦╣▄└Ē┘MĪóĖĪäė╣▄└Ē┘MĪó│¼Ņ~ł¾│Ļ╝░▀\ĀI╣▄└ĒčaāöĮĄ╚Ż¼īŹ┘|╩Ūę╗éĆęŌ╦╝Ż®Ęų▓üĒ┐┤Ż¼═¼śėę▓ėą├„’@ģ^äeĪŻ

╚AŽ─┤¾Éé│Ū╔╠śIREITį┌4éĆį┬ū¾ėęĄ─ĢrķgŻ¼Ž“▀\ĀI╣▄└ĒÖCśŗų¦ĖČ┴╦│¼▀^180╚fĄ─╝żäŅ╣▄└Ē┘MŻ╗Č°╚A░▓░┘┬ōŽ¹┘MREIT│÷¼F┴╦žōŽ“Ą─┐āą¦╣▄└Ē┘MĪŻįō╣P┘Mė├╬┤į┌Į±─ĻĄ─žöäšł¾Ėµųą¾w¼FŻ©ę“┤╦Į±─ĻĄ─▀\ĀI╣▄└Ē┘M=╗∙ĄA╣▄└Ē┘MŻ®Ż¼īóė├ė┌Ąų┐█Ž┬ę╗Ų┌欎“▀\ĀI╣▄└ĒÖCśŗų¦ĖČĄ─╗∙ĄA╣▄└Ē┘MĪŻ

▀@ą®▓Ņ«ÉĄ─«a╔·įŁę“Ż¼ėąśI┐āįŁę“Ż¼Ą½Ė∙į┤╔ŽŻ¼╩ŪĖ„╝ę╔╠╣▄╣½╦ŠŻ¼ī”ė┌▌p┘Y«a▌ö│÷ĒŚ─┐Ą─╣▄└ĒÖCųŲęį╝░▀\ĀI╣▄└Ē┘MĄ─╩š╚Īś╦£╩Ą─▓╗═¼ī¦ų┬Ą─ĪŻŽ┬╬─īóųę╗▀MąąĮķĮBŻ¼╚╗║¾į┘▀Mąąī”▒╚Ęų╬÷ĪŻ

Ņ^▓┐╔╠╣▄╣½╦Š

╚ń║╬╩š╚Ī▌p┘Y«a╣▄└Ē┘M

╚ń╔Ž╬─╦∙╩÷Ż¼Ė„╝ę╔╠╣▄╣½╦ŠŽ“╦∙▀\ĀIĄ─┘Å╬’ųąą─╩š╚ĪĄ─╣▄└Ē┘MŻ¼Č╝Įyę╗Ęų│╔┴╦╗∙ĄA╣▄└Ē┘M║═╝żäŅ╣▄└Ē┘MŻ¼Ą½╝Üät╔ŽėąįSČÓ▓╗═¼ĪŻ

Ž╚üĒšf╗∙ĄA╣▄└Ē┘MĪŻį┌ėŗ┘M┐┌ÅĮ╔ŽŻ¼┤¾▓┐ĘųĒŚ─┐╩╣ė├Ą─╩ŪĀIśI╩š╚ļ╗“▀\ĀI╩š╚ļŻ¼Ą½║╝ų▌╬„Ž¬ėĪŽ¾│Ū║═Ø·─ŽŅIąŃ│Ū┘F║═╩╣ė├Ą─╩Ū┐é╩š╚ļŻ¼░³└©┴╦Ī░ĀIśI═Ō╩š╚ļ+Ųõ╦¹╩šęµĪ▒ĪŻ

Ųõųą│╔Č╝┤¾Éé│Ū▀Ć┐█│²┴╦Ī░«öŲ┌ś╦Ą─▄ć╬╗ĮøĀIā¶╩šęµĪ▒Ż¼▀@▓┐Ęų╩Ūę“×ķī”ė┌═Ż▄ćł÷Ą─╣▄└Ē┘MŻ¼ęčĮøį┌═Ż▄ćł÷╬»═ą╣▄└Ēģfūhųąų¦ĖČ▀^┴╦ĪŻ

Č°ŪÓŹu╚fŽ¾│Ū║═║╝ų▌╬„Ž¬ėĪŽ¾│ŪŻ¼▒M╣▄Ė∙ō■╩š╚ļėŗ┘MĄ─┘M┬╩ŽÓī”┬įĄ═Ż¼Ą½═¼ĢrŻ¼▀Ćėą┴Ē═Ōę╗╣P┘Mė├Ż¼Ė∙ō■ĮøĀI└¹ØÖ╗“╩Ūā¶▀\ĀI╩š╚ļŻ©NOIŻ®╠ß│╔üĒėŗ╦ŃĄ─ĪŻ

╦¹éāīŹļH╦∙╩šĄ─╗∙ĄA╣▄└Ē┘M╩Ūā╔š▀ų«║═ĪŻ

į┘üĒ┐┤╝żäŅ╣▄└Ē┘MĪŻ▀@▓┐Ęų┤¾╝ęĄ─┐╝║╦ųĖś╦╗∙▒ŠČ╝╩ŪNOIŻ©ų╗╩ŪĖ„ūįĘŁūgėą╦∙▓╗═¼Č°ę诮ĪŻų╗ėą╔ą╬┤░ląąĄ─ųąĮŠG░l╔╠śIREITŻ¼▓╔ė├Ą─╩ŪĪ░ĮøĀIā¶¼FĮ┴„ųĖś╦Ī▒Ż¼╝┤į┌NOIĄ─╗∙ĄA╔Ž£p╚ź┴╦Ų┌│§Ų┌─®Ą─æ¬╩š┘~┐ŅėÓŅ~▓ŅųĄĪŻ

Ą½į┌ėŗ╦ŃŠ▀¾w┘M┬╩ĢrŻ¼ėą╦∙▓╗═¼ĪŻų„ę¬¾w¼F×ķ╩ŪʱĘųģ^ķgėŗ┘MĪóī”æ¬Ą─┘M┬╩║═╩Ūʱ│¼Ņ~└█▀M▀@╚²ĘĮ├µĪŻ

ūŅų▒ĮėĄ─║╝ų▌╬„Ž¬ėĪŽ¾│ŪŻ¼ų▒Įėī”│¼Ņ~▓┐ĘųĮyę╗╚Ī20%ĪŻ─Ń╔§ų┴┐╔ęįō■┤╦Ę┤╦ŃŻ¼2024─Ļ4į┬16╚š-12į┬31╚šĄ─╝żäŅ╣▄└Ē┘M╩Ū169.32╚fį¬Ż¼Š═┤·▒Ēų°Ų┌ķgā╚Ą─NOIīŹ¼FųĄ▒╚─┐ś╦ČÓ╝s850╚fį¬ĪŻ

ŪÓŹu╚fŽ¾│Ūę▓ŽÓī”║åå╬Ż¼Ą½╩Ūų╗ī”│¼▀^ŅA╦ŃųĄ5%ęį═ŌĄ─▓┐Ęų▀Mąąėŗ┘MŻ¼┘M┬╩×ķ15%ĪŻ╚ń╣¹NOIīŹ¼FųĄ▓╗ĄĮ─┐ś╦ųĄĄ─105%Ż¼ät▓╗╩š╚Ī╝żäŅ╣▄└Ē┘MĪŻ

ķL╔│Į├»ė[ąŃ│ŪĪó╔Ž║Ż░┘┬ōėųę╗│Ū║═│╔Č╝┤¾Éé│Ūät▓╔╚Ī┴╦Ęųģ^ķg▓╗═¼┘M┬╩Ą─ėŗ╦ŃĘĮ╩ĮĪŻģ^ķgĄ─┼RĮńųĄČ╝╩ŪNOI─┐ś╦ųĄĄ─1▒Č║═1.1▒ČĪŻ

ģ^äeį┌ė┌Ż¼╔Ž║Ż░┘┬ōėųę╗│Ū║═│╔Č╝┤¾Éé│Ū▓╔╚ĪĄ─╩Ū│¼Ņ~└█▀MĘ©Ż¼Č°ķL╔│Į├»ė[ąŃ│Ū╩╣ė├Ą─╩Ū╚½Ņ~└█▀MĘ©ĪŻ

ī”æ¬┐┤╣½╩ĮĢ■Ė³├„’@Ż¼╝┘įONOIīŹ¼FųĄ×ķAŻ¼─┐ś╦ųĄ×ķXĪŻ

«öXŻ╝AĪ▄1.1XĢrŻ¼╚²╝ęĄ─╝żäŅ╣▄└Ē┘MČ╝=Ż©A-XŻ®*10%

«öAŻŠ1.1XĢrŻ¼ķL╔│Į├»ė[ąŃ│ŪĄ─╝żäŅ╣▄└Ē┘M=Ż©A-XŻ®*20%

╔Ž║Ż░┘┬ōėųę╗│Ū║═│╔Č╝┤¾Éé│ŪĄ─╝żäŅ╣▄└Ē┘M=10%X*10%+(A-1.1X)*20%

«ö╚╗Ż¼ėą¬äę▓▒ž╚╗ėą┴PĪŻĖ„╝ęžōŽ“Ą─╝żäŅ╣▄└Ē┘Mėŗ╦ŃĘĮ╩Į┼cš²Ž“ę╗ų┬ĪŻį┌ī”æ¬Ą─ģ^ķgĘĮ├µŻ║║╝ų▌╬„Ž¬ėĪŽ¾│Ū║═Ø·─Ž┘F║═ŅIąŃ│Ū╩Ūų╗ę¬▓╗▀_ĄĮ─┐ś╦Š═┴PŻ¼ŪÓŹu╚fŽ¾│ŪąĶꬹĪė┌95%Ż¼Č°ķL╔│Į├»ė[ąŃ│ŪĪó╔Ž║Ż░┘┬ōėųę╗│Ū║═│╔Č╝┤¾Éé│ŪätĘų│╔┴╦ąĪė┌100%║═ąĪė┌90%ā╔éĆģ^ķgĪŻ

┤╦Ę¼╔Ž║Ż░┘┬ōėųę╗│ŪĄ─žōŽ“╝żäŅ╣▄└Ē┘MŻ¼æ¬«öŠ═╩Ūį┤ė┌ł¾ĖµŲ┌ā╚╬┤─▄▀_│╔ā¶▀\ĀI╩š╚ļĄ──┐ś╦ųĄĪŻ

▌p┘Y«a╣▄└Ē┘MĄ─ś╦£╩

╩Ū╚ń║╬┤_Č©Ą─

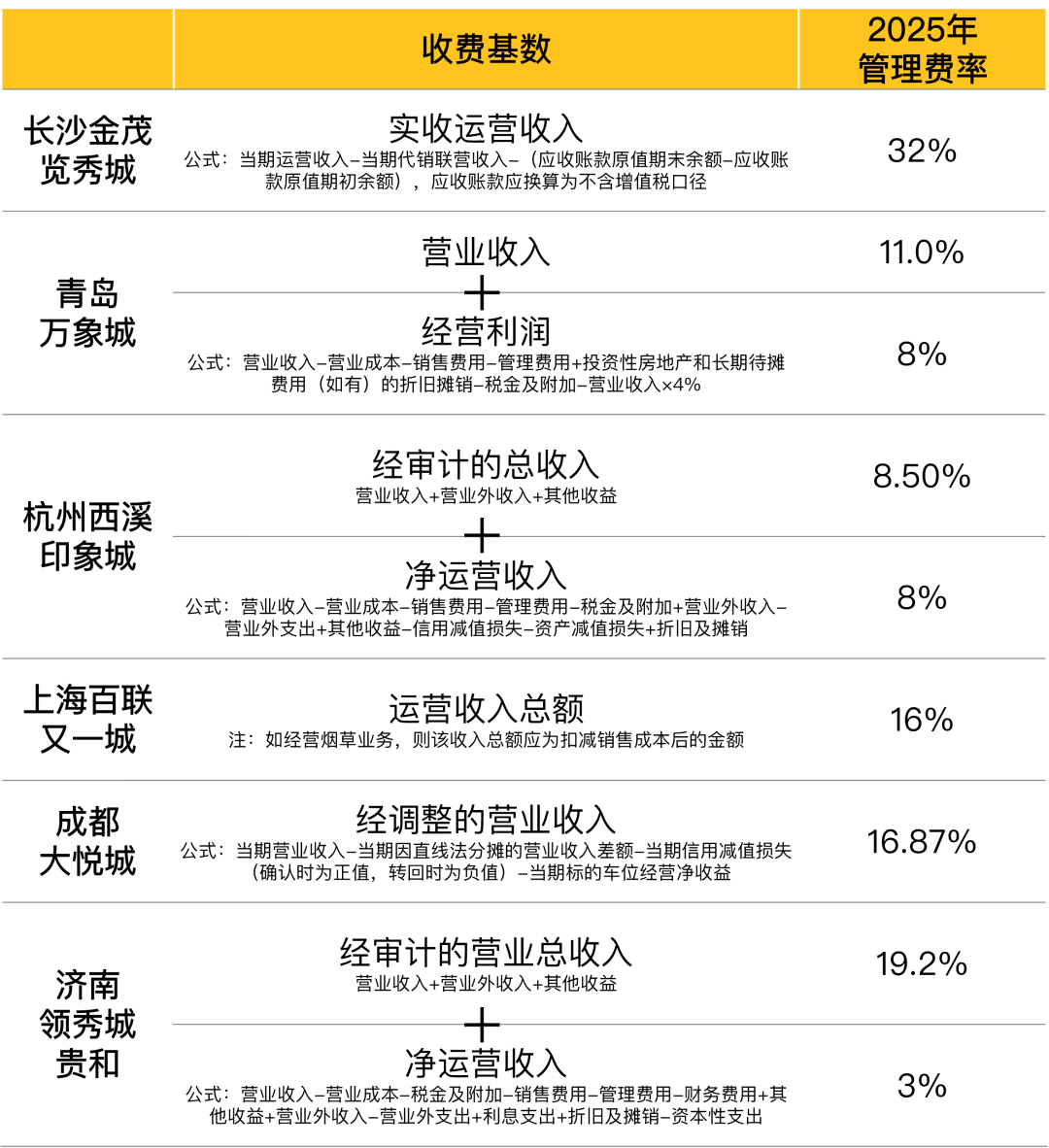

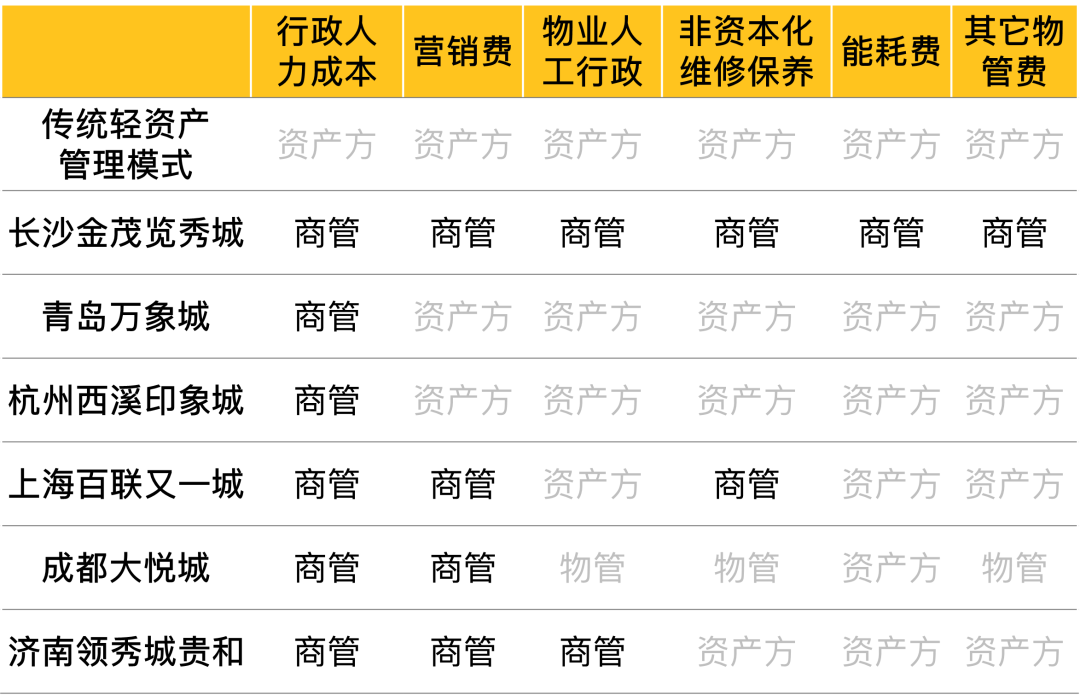

╔Ž╩÷╬Õ╗©░╦ķTĄ─ś╦£╩║═ģóöĄųĄŻ¼ėųČ╝╩Ū╚ń║╬┤_Č©Ą──žŻ┐īŹ┘|╔ŽŻ¼╦³éāĄ─Ąūīė▀ē▌ŗŻ¼╗∙▒Š╩Ūę╗śėĄ─Ż¼┐╔ęį└ĒĮŌ×ķ╚²▓┐ĘųŻ║╣▄└Ē▌ö│÷┘M+│╔▒Š+╝żäŅĪŻ

Ž╚šf╣▄└Ē▌ö│÷┘MĪŻ▀@▓┐Ęų╬ęéāį°Įøį┌ĪČMallŽ╚╔·ŪÕ╚AĘųŽĒŻ║╔╠śIĄž«a▌p┘Y«a▀\ĀI┌ģä▌Ż©Ž┬Ż®ĪĘėą▀^ĮķĮBŻ║┐é╩š╚ļ*4%+NOI*8%╩ŪąąśI│ŻęŖĄ─ę╗ĘN╚ĪĘ©ĪŻ

▀@ę╗╣▓ūR▒╗čžė├ĄĮ┴╦REITsĄ─▀\ĀI╣▄└Ē┘MųąĪŻį┌╚AŽ─╚AØÖ╔╠śIREITĄ─šą─╝šf├„Ģ°ųąŻ¼╩Ū▀@śėĮŌßīĄ─Ż║

Ż©╗∙ĄAŻ®▀\ĀI╣▄└Ē┘M=▀\ĀI╣▄└Ē┘MAŻ©ė╔▀\ĀI╣▄└ĒĮy╗IÖCśŗ╩š╚ĪŻ®+▀\ĀI╣▄└Ē┘MBŻ©ė╔▀\ĀI╣▄└ĒīŹ╩®ÖCśŗ╩š╚ĪŻ®

Ż©ŲõųąŻ®▀\ĀI╣▄└Ē┘MB=├┐éĆ▀\ĀI╣▄└Ē┘MB╩š┘MŲ┌ķgā╚Ą─ĒŚ─┐╣½╦ŠĀIśI╩š╚ļ*4%+├┐éĆ▀\ĀI╣▄└Ē┘MB╩š┘MŲ┌ķgā╚Ą─ĒŚ─┐╣½╦ŠĮøĀI└¹ØÖ*8%ĪŻ

╩Ū▓╗╩Ū║▄╩ņŽż┴╦Ż┐

╚AŽ─┤¾Éé│Ū╔╠śIREIT▒M╣▄ø]ėą╩╣ė├╔Ž╩÷╣½╩ĮŻ¼Ą½į┌šą─╝šf├„Ģ°ųąę▓├„┤_▒Ē╩ŠŻ║╗∙ĄA╣▄└Ē┘M║Ł╔w┴╦ā╔▓┐Ęų┘Mė├Ż║

Ż©ŲõųąĄ─Ż®╗∙ĄA╣▄└Ē┘M2×ķ▀\ĀI╣▄└ĒÖCśŗ╣▄└Ē▌ö│÷┘Mė├▓┐ĘųŻ¼×ķĮøš{š¹Ą─ĀIśI╩š╚ļ┐█£p╬’śI╣▄└Ē┘M╩š╚ļĄ─5%ĪŻ

▀@▓┐Ęųį┌Įø▀^š█╦Ń║¾Ż¼░┤šš├┐─Ļš╝ĀIśI╩š╚ļĄ─4.30%-4.39%×ķś╦£╩Ż©┼cŪ░╩÷Ą─4%ę▓║▄ĮėĮ³Ż®Ż¼╝{╚ļš¹éĆ╗∙ĄA╣▄└Ē┘MĄ─ėŗ╦ŃĪŻ

Ą½▀@├┤ūxŽ┬üĒŻ¼╗“įS─ŃĢ■ėąę╔å¢Ż║

×ķ╩▓├┤į┌ūŅĮKł╠ąąĄ─▀\ĀI╣▄└ĒģfūhŻ¼╚AØÖ║═ėĪ┴”▓óø]ėą░┤šš╔Ž╩÷╣½╩ĮĄ─╩š╚ļĄ─4%╚Ī┘MŻ¼Č°╩ŪĘųäeØqĄĮ┴╦11%║═8.5%Ż┐

┤░Ė│÷į┌┴╦│╔▒ŠųąĪŻ

Ī░╩š╚ļ*4%+NOI*8%Ī▒Ą─╣▄└Ē▌ö│÷┘Mė├ėąéĆŪ░╠߯¼╩Ū╚╦åT╣ż┘YĪóąąš■Ą╚╣▄└Ē┘Mė├Ż¼ė╔┘Y«aĘĮ│ąō·ĪŻČ°į┌REITsĒŚ─┐ųąŻ¼┘Å╬’ųąą─Ą─╣▄└Ē╚╦åT▓óĘŪ║═ĒŚ─┐╣½╦Š║×ėåä┌äš║Ž═¼Ż¼╦¹éāĄ─╚╦┴”│╔▒ŠŻ¼╩Ūė╔╔╠╣▄╣½╦Š▀Mąą│ąō·Ą─ĪŻ

▀@▓┐Ęų│╔▒ŠŻ¼ä▌▒žę▓欫ö═©▀^╣▄└Ē┘MĄ─ą╬╩ĮūŅĮK▐D╝▐ĄĮ┘Y«aĘĮĪŻ▀@ę▓Š═╩Ū╚AØÖĪóėĪ┴”īŹļH╩š╚ĪĄ─┘M┬╩┤¾ė┌4%Ą─įŁę“ĪŻ

ųąĮėĪ┴”Ž¹┘MREITĄ─šą─╝šf├„Ģ°ųąŠ═├„┤_╠ߥĮŻ║

╗∙ĄA╣▄└Ē┘Mė├ė├ė┌Ė▓╔w▀\ĀI╣▄└ĒÖCśŗ×ķ╗∙ĄAįO╩®ĒŚ─┐╠ß╣®▀\ĀI╣▄└ĒĘ■äš╦∙ąĶĄ─╚╦╣ż│╔▒Š║═ąąš■╣▄└Ē┘MĪŁĪŁ

ŪÓŹu╚fŽ¾│Ūė╔ė┌╔µ╝░ĄĮūįĀI▒∙ł÷Ż¼į÷╝ė┴╦ę╗▓┐Ęų│╔▒ŠŻ¼ę“┤╦╚AŽ─╚AØÖ╔╠śIREITĄ─šą─╝šf├„Ģ°Ą─▒Ē╩÷╩ŪŻ║

╗∙ĄA▀\ĀI╣▄└Ē┘Mų„ę¬Ė▓╔wŻ║▀\ĀI╣▄└ĒĮy╗IÖCśŗ│ąō·Ą─▒Š╗∙ĄAįO╩®ĒŚ─┐Ą─ąąš■╚╦┴”│╔▒ŠĪó▒Š╗∙ĄAįO╩®ĒŚ─┐Ą─▒∙ł÷▀\ĀI│╔▒ŠĄ╚ĪŁĪŁ

Č°│²┴╦╚╦┴”│╔▒Šų«═ŌŻ¼╚ń╣¹īóĒŚ─┐╣½╦ŠĄ─ĀIõN┼c╬’śI╣▄└Ēę▓╚½Č╝╬»═ąĮo╔╠╣▄╣½╦ŠŻ¼▀@▓┐Ęų│╔▒Šę▓Ģ■¾w¼Fį┌╣▄└Ē┘Mė├ųąŻ¼─Ū├┤╚Ī┘MĄ─▒╚└²ę▓Š═Ė³Ė▀┴╦ĪŻ

╬ęū÷┴╦ę╗Åł▒ĒüĒ▒Ē▀_Ė„REITųąÄū┤¾ĒŚ│╔▒Š┼c┘Mė├Ą─Üw┐┌å¢Ņ}ĪŻ

╚ń╣¹ī”▒╚ŪÓŹu╚fŽ¾│Ū║═│╔Č╝┤¾Éé│ŪŻ¼┐╔ęį░l¼F║¾š▀Ą─ĀIõN┘Mė├╩Ū┘Y«aĘĮ═©▀^▀\ĀI╣▄└Ē┘Mė├ō▄Įo╔╠╣▄╣½╦ŠŻ¼ė╔╔╠╣▄╣½╦Šų▒Įėų¦ĖČĄ─ĪŻ

ę“┤╦Ż¼į┌REITĄ──ĻČ╚īÅėŗł¾ĖµųąŻ¼╚AŽ─╚AØÖ╔╠śIREITėąę╗╣PĮėĮ³3,500╚fį¬Ą─õN╩█┘Mė├Ż¼Ųõųą╩ął÷═ŲÅV┘M×ķ3,336.77╚fį¬Ż¼ÅVĖµą¹é„┘M×ķ99.70╚fį¬Ż¼Ųõ╦³×ķ45.76╚fį¬ĪŻ

Č°╚AŽ─┤¾Éé│Ū╔╠śIREITĄ─õN╩█┘Mė├×ķ0ĪŻ▀@▓ó▓╗ęŌ╬Čų°│╔Č╝┤¾Éé│Ūø]ėą╗©ÕXū÷╩ął÷═ŲÅVŻ¼Č°╩ŪŲõ┐┌ÅĮ▒╗ėŗ╚ļ┴╦╣▄└Ē╚╦ł¾│ĻĪŻ

ŪÓŹu╚fŽ¾│ŪĄ─ĀIõN┘MŻ¼╩ŪÅ─ĒŚ─┐╣½╦Š▀Mąąų¦│÷Ą─

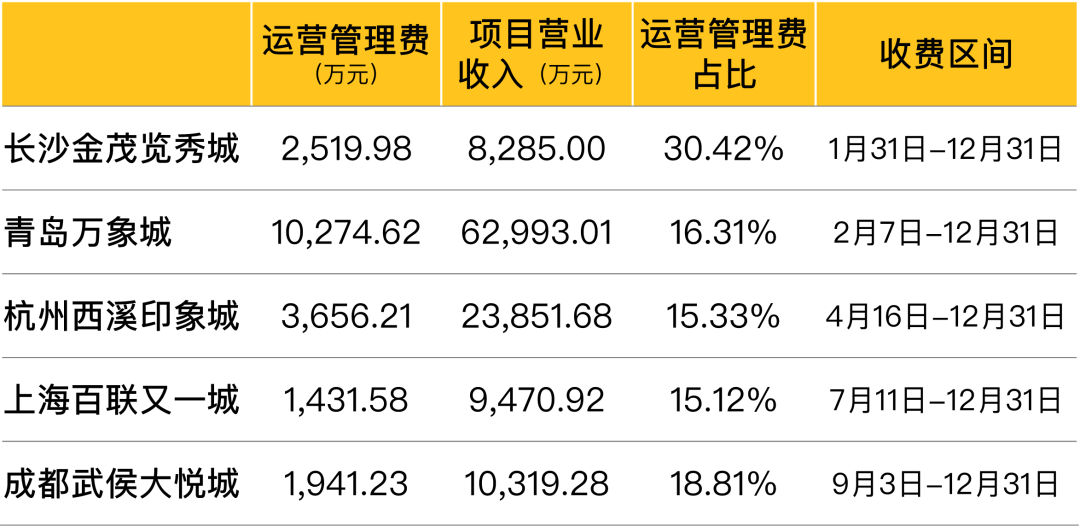

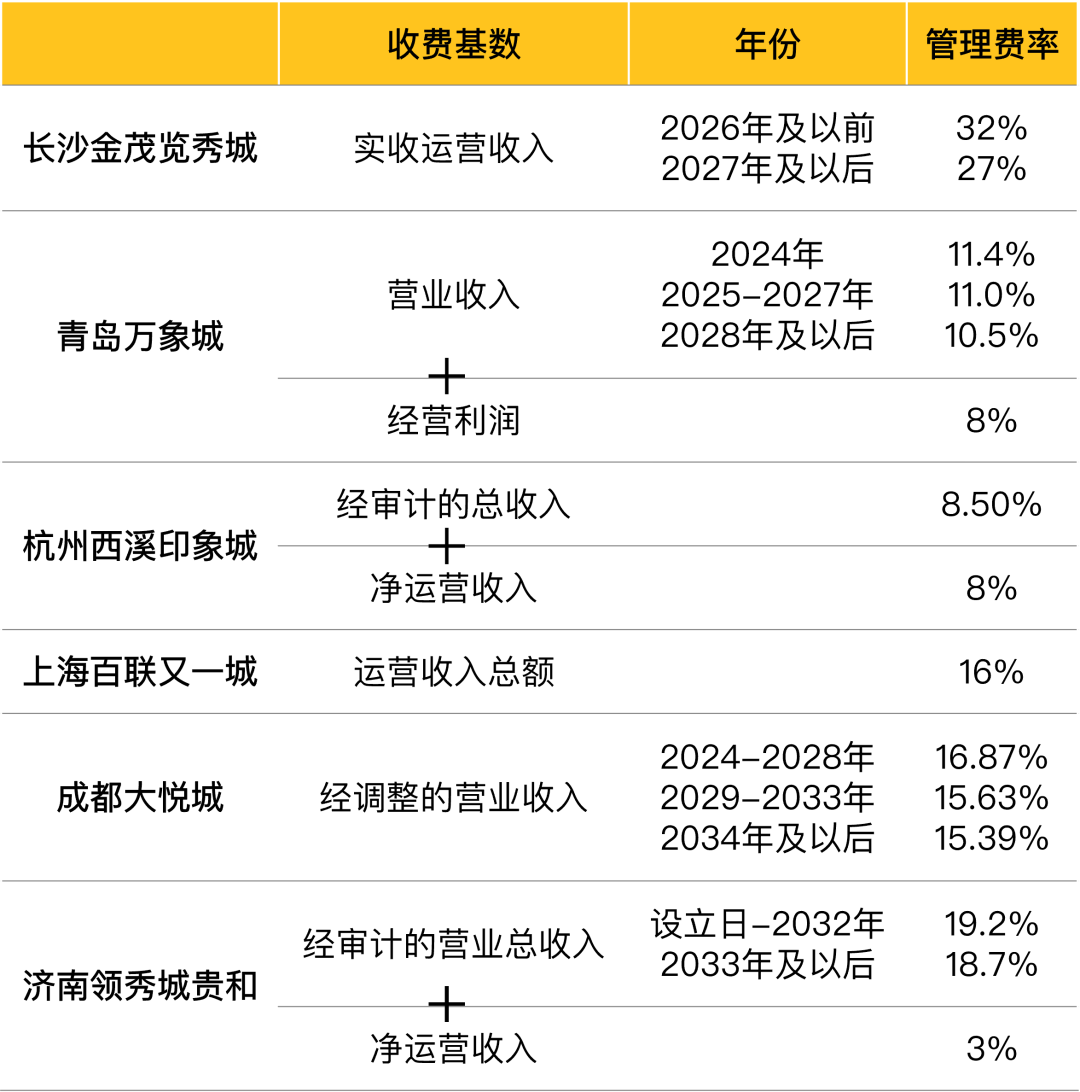

═¼Ģrę▓┐╔ęį┐┤│÷Ż¼Ąūīė┘Y«a×ķķL╔│Į├»ė[ąŃ│ŪĄ─╚AŽ─Į├»Ž¹┘MREITŻ¼ų«╦∙ęį╣▄└Ē┘M┬╩╚ĪĄĮ32%Ż¼╩ūę¬įŁę“╩ŪŲõ░³Ė╔Ą─ā╚╚▌ūŅČÓĪŻ╚ńŲõšą─╝šf├„Ģ°╦∙╩÷Ż║

Ė∙ō■ĪČ▀\ĀI╣▄└ĒĘ■äšģfūhĪĘŻ¼▀\ĀI╣▄└ĒÖCśŗ│ąō·╬’śI╣▄└Ē│╔▒Š┘Mė├ĪóūŌ┘UĀIõN═ŲÅV│╔▒ŠĪó▀\ĀI╣▄└ĒÖCśŗ╚╦åT│╔▒Š╝░ąąš■│╔▒ŠĪó─▄į┤┘Mā¶│╔▒ŠĪó┘Y▒Šąįų¦│÷ęį═ŌĄ─┴ŃąŪ╣ż│╠┼cŠSą▐ų¦│÷ĪŻ

Š▀¾w░³└©▀\ĀI╣▄└Ē▀^│╠ųą░l╔·Ą─╬’┘Y▓╔┘Å┘MĪóŪÕØŹ┘MĪóÖz£y┘MĪóŠS▒Ż┘MĪóŽ¹ÜóĘ■äš┘MĪó▒Ż░▓Ę■äš┘MĪóŠG╗»┘MĪó╬’śI┘MĪóHSEīŻĒŚ┘Mė├Īó╣½╣▓ģ^ė“Ą─╦«ļŖ─▄į┤ų¦│÷Īó╚╦┴”┘Mė├Īóąąš■┘Mė├ĪóŽĄĮy╩╣ė├┘MĪóIT┘Mė├Ż©▓╗║¼ļŖūė║ך┬ŽĄĮy┘Mė├Ż®ĪóĘŪ┘Y▒Šąįų¦│÷Ą─┴ŃąŪ╣ż│╠ŠSą▐Ė─įņų¦│÷╝░ĒŚ─┐ĮøĀIŽÓĻPĄ─╗Ņäė┘MĪóé“ĮĪó═ŲÅV┘MĄ╚ĪŻ

Č°ī”ė┌╔Ž╩÷ą┬į÷│╔▒ŠĄ─┘M┬╩ųĄŻ¼▓óø]ėą─Ū├┤Š½┤_Ą─ąąśIś╦£╩Ż¼ę“┤╦Ė„éĆREITį┌īŹ▓┘ųąŻ¼Č╝ģóšš┴╦ī”æ¬│╔▒Šį┌▀^═∙Ą─ĀI╩šš╝▒╚üĒ╚ĪöĄŻ¼▓óĖ∙ō■─ĻŽ▐ųØuŽ┬š{▒╚└²ĪŻ

└Ēšō╔ŽüĒšfŻ¼▀@ę╗╚ĪöĄĘĮĘ©▓óĘŪūŅ║Ž└ĒŻ¼Ė³ČÓ▀Ć╩Ū×ķ┴╦čė└m╣▄└ĒĄ─ĘĆČ©ąįĪŻ«ģŠ╣▀^╚źĄ─╩┬īŹŻ¼▓╗ę╗Č©┤·▒Ē╬┤üĒĄ─ūŅā×ĪŻ¼FīŹųąŻ¼ę▓Įø│Ż░l╔·ĒŚ─┐ōQ┴╦┘YĘĮų«║¾Ż¼╩ūŽ╚Š═ē║┐sŠÄųŲĪóŽ„£p╣▄└Ē┘Mė├║═ĀIõN┘MĄ─ŪķørĪŻ

ę“┤╦Ż¼╚ń╣¹╩ŪĄ┌╚²ĘĮĒŚ─┐Ż¼┐╔ęįū„×ķģó┐╝Ż¼Ą½▓╗Į©ūhų▒Įė╠ūė├╦¹éāĄ─öĄųĄś╦£╩ĪŻ

ūŅ║¾Ą─╝żäŅ▓┐ĘųŻ¼Ė„╝ęļm╚╗į┌ģ^ķg┼c┘M┬╩įOų├╔Žėą╦∙▓Ņ«ÉŻ¼Ą½▀ē▌ŗČ╝ĘŪ│ŻĮyę╗Ī¬Ī¬▒▄├ŌĒŚ─┐łFĻĀø]īŹ¼F─┐ś╦▀Ć─▄╠╔ų°┘ŹÕXŻ¼ęį╝░╣─äŅ╦¹éā│¼Ņ~▀_│╔śI┐āĪŻŠ▀¾wĘĮ░Ė┐╔ų▒Įėģó┐╝Ż¼Š═▓╗į┘┘ś╩÷ĪŻ

╬’śIĘ■äš│╔▒Š

╩Ūʱę¬░³Įo╔╠╣▄╣½╦Š

į┌ŽÓ═¼Ą─Ąūīė▀ē▌ŗų«╔ŽŻ¼─▄č▄╔·│÷╚ń┤╦▒ŖČÓĄ──Ż╩Į║═ęÄätŻ¼Ę┤ė│Ą─╩Ū╗∙Į╣▄└Ē╚╦┼c╔╠╣▄╣½╦ŠŻ©ėų╗“╩Ū┘Y«aĘĮ║═▀\ĀIĘĮŻ®ų«ķgŻ¼ĻPė┌ž¤╚╬║═ÖÓ┴”Ą─▓®▐─▀^│╠ĪŻ

Š═▒╚╚ń╔Ž╬─╠ߥĮĄ─╬’śI╣▄└Ē┘MŻ¼Š┐Š╣╩ŪŅA╦ŃųŲ/│ĻĮųŲ─Ż╩ĮŽ┬ė╔śIų„│ąō·Ż¼▀Ć╩Ū░³Ė╔ųŲ─Ż╩ĮŽ┬ė╔╔╠╣▄╣½╦Š/╬’śI╣½╦Š│ąō·Ż┐═∙═∙╩Ūšä┼ąĄ─ųž³cų«ę╗ĪŻ

śIų„═∙═∙āAŽ“ė┌Ū░š▀Ż¼ę╗ĘĮ├µ▀@śė╣▄┐žĖ³ÅŖŻ¼┐╔ęį▒▄├Ō╔╠╣▄╣½╦Š└@ķ_ūį╝║üy╗©ÕXŻ©│į╗ž┐█Ż®╗“š▀▓╗╗©ÕXŻ©ē║┐sŠS▒Ż┘MĪó╚╦Ņ^┘MŻ®Ż¼═¼Ģrę▓╔┘ę╗╣P╔╠╣▄╣½╦Šķ_Ų▒Ą─ČÉ┘MĪŻ

Ą½ī”ė┌╔╠╣▄╣½╦ŠČ°čįŻ¼║¾š▀▓┘ū„Ė³ņ`╗ŅĪóą¦┬╩Ė³Ė▀ĪŻ┐╔ęį£p╔┘╗©ę╗╣PÕXę¬ū▀ā╔Ą└īÅ┼·Ą─Ę▒¼Ź┼c┴„│╠ų▄Ų┌ĪŻ═¼ĢrŻ¼ę▓┤_īŹ┐╔ęį═©▀^Ė„ĘNĘĮ╩Įē║ĮĄ│╔▒ŠŻ¼░č╩ĪŽ┬üĒĄ─ÕXūā│╔ūį╝║Ą─└¹ØÖĪŻ

╔Ž╬─ųąĄ─║╝ų▌╬„Ž¬ėĪŽ¾│Ū║═ķL╔│Į├»ė[ąŃ│ŪŠ═Ęųäe╩Ūā╔ĘN─Ż╩ĮĄ─┤·▒ĒĪŻ

ķL╔│Į├»ė[ąŃ│ŪĄ─╬’śI╣▄└Ē┘Mė├ķ_ų¦Ż¼═¼śėė╔╔╠╣▄╣½╦Š░³Ė╔

▀Ćėąę╗ĘN╠µ┤·ĘĮ░ĖŻ¼╩Ū╔╠╣▄╣½╦Šę▓│ąĮė┴╦╬’śI╣▄└ĒĘ■䚯¼Ą½▓ó▓╗░³└©į┌ĪČ▀\ĀI╣▄└ĒĘ■äš║Ž═¼ĪĘųąŻ¼Č°╩Ū═©▀^┴Ēę╗Ę▌īŻķTĄ─ĪČ╬’śI╣▄└ĒĘ■äš║Ž═¼ĪĘ▀Mąą╝sČ©ĪŻ

▒╚╚ń│╔Č╝┤¾Éé│ŪĄ─╬’śI╣▄└Ē╝░╚ļ│ž▄ć╬╗╣▄└ĒŻ¼═¼śėę▓╩Ū╬»═ąĮo┤¾Éé│Ū▀\╣▄│╔Č╝Ęų╣½╦ŠŻ©║═╔╠╣▄╣½╦Š╩Ū═¼ę╗╝꯮ł╠ąąŻ¼Ę■äšŲ┌ā╚īŹąą░³Ė╔ųŲŻ¼░³Ė╔┘M┬╩×ķ11.38%ĪŻ

Ą½▀@▓┐Ęų┘Mė├▓ó╬┤¾w¼Fį┌▀\ĀI╣▄└Ē┘MųąŻ¼Č°╩Ūū„×ķĀIśI│╔▒ŠųąĄ─╬’śI╣▄└Ē│╔▒Š▀Mąąų¦│÷ĪŻ╚ź─Ļł¾ĖµŲ┌ā╚Ż©2024─Ļ9į┬3╚š-12į┬31╚šŻ®Ą─╬’śI╣▄└Ē┘M×ķ1,187.51╚fį¬ĪŻ

▀@śėŻ¼ų┴╔┘└Ēšō╔ŽļpĘĮ▀Ć┤µį┌Ī░ōQę╗ēK┴¶ę╗ēKĪ▒Ą─┐╔─▄ąįĪŻ

│╔Č╝┤¾Éé│ŪĄ─╬’śIĘ■äš╣½╦Š║═╔╠╣▄╣½╦Š╩Ū═¼ę╗╝ęŻ¼Ą½╩Ū║═ĒŚ─┐╣½╦Š║×┴╦ā╔Ę▌▓╗═¼Ą─║Ž═¼

Č°š²į┌╔Ž╩ą▀^│╠ųąĄ─ųąĮŠG░l╔╠śIREITŻ©ęįØ·─ŽŅIąŃ│Ū┘F║═┘Å╬’ųąą─×ķĄūīė┘Y«aŻ®ätäōįņ┴╦ę╗ĘNą┬Ą──Ż╩ĮĪŻ

īó╬’śIŽÓĻP╚╦╣ż│╔▒ŠŻ©░³║¼┐═Ę■Ę■äš┘MĪó▒Ż░▓Ę■äš┘MĪó▒ŻØŹĘ■äš┘MĪóä┌äš═Ō░³┘Mė├Ż®Ę┼į┌┴╦╔╠╣▄╣½╦ŠĄ─╗∙ĄA╣▄└Ē┘MųąŻ¼Č°╩ŻŽ┬Ą─ŠSą▐ŠSūo┘MĪó─▄į┤┘MĪóŲõ╦³╬’śI╣▄└Ē┘MŻ©╩»▓─BūoĪół@┴ųBūo╝░ŪÕŽ┤Ą╚Ż®╚į╚╗┴¶į┌ĒŚ─┐╣½╦Š░l╔·ĪŻ

ŽÓī”Č°čįŻ¼▀@ĘN─Ż╩Į░čūŅŠ▀ėąē║ĮĄ┐šķgĄ─╚╦╣ż│╔▒Š┴¶į┌┴╦╔╠╣▄╣½╦ŠŻ¼Č°┘Y«aĘĮąĶę¬│ąō·Ą─╩ŪŽÓī”Ė³äéąįĄ─│╔▒ŠĪŻę“┤╦Ė³ėą└¹ė┌╔╠╣▄ĘĮ├µĪŻ

Ø·─ŽŅIąŃ│Ū┘F║═┘Å╬’ųąą─Ż¼▓╔╚Ī┴╦ę╗ĘNą┬Ą─╬’śI/╔╠śI║Žū„─Ż╩Į

ęį╔ŽĖ„ĘN─Ż╩ĮČ╝Ė„ėą└¹▒ūŻ¼ī”ė┌╔╠śIĒŚ─┐Č°čįŻ¼░┤šš──ĘNĘĮ░Ėł╠ąąŻ¼Äū║§═Ļ╚½╚ĪøQė┌ī”ā×┴ėä▌╝Ü╣ØĄ─┴╦ĮŌ│╠Č╚Ż¼ęį╝░šä┼ąļpĘĮĄ─ūhār─▄┴”ĪŻ

▀Ćėą──ą®╝Ü╣ØųĄĄ├ūóęŌ

│²┴╦╔Ž╩÷Ą─╩š┘MĘNŅÉĪóś╦£╩╝░╬’śI│╔▒ŠÜwī┘Ą╚ųž┤¾å¢Ņ}Ż¼▌p┘Y«a╣▄└Ē┘MĄ─šä┼ą▀^│╠ųą▀Ć│õØMų°įSČÓ╝Ü╣ØŻ¼ę▓┐╔─▄│╔×ķ╚š║¾▀\ĀIųąĄ─ĻPµIå¢Ņ}ĪŻ

▒╚╚ńŻ¼╚AŽ─╚AØÖ╔╠śIREITĄ─šą─╝šf├„Ģ°ųąėąę╗éĆėąäeė┌Ųõ╦³┘Å╬’ųąą─Ž¹┘MREITsĄ─╠žäeĘ■äš┘M╝sČ©Ż║

į┌╗∙ĄAįO╩®ĒŚ─┐░l╔·ę╗Č©ęÄ─ŻĄ─ĘŁą▐Ė─įņĢrŻ¼▀\ĀI╣▄└ĒÖCśŗīóĖ∙ō■▀\ĀI╣▄└ĒĘ■äšģfūhĄ─╝sČ©╩š╚ĪĘŁą▐Ė─įņĘ■äšīŻĒŚ┘MŻ¼ęįĖ▓╔wŲõ╠ß╣®Ą─ĘŁą▐Ė─įņĘ■äšī”æ¬Ą─▀\ĀI╣▄└ĒĘ■äš│╔▒ŠĪŻ

ĘŁą▐Ė─įņĘ■äšīŻĒŚ┘M=ĘŁą┬╠ß╔²ŅÉų„äėĖ─įņŅA╦Ń║═øQ╦Ń╩ļĄ═ųĄŻ©▓╗║¼ČÉŻ®Ī┴ĘŁą▐Ė─įņĘ■äšīŻĒŚ┘M┬╩

«ö1,000 ╚fĪ▄ĘŁą▐Ė─įņĮŅ~Ī▄1 ā|Ż¼ätĘŁą▐Ė─įņĘ■äšīŻĒŚ┘M┬╩×ķ3%Ż╗

«ö1 ā|Ż╝ĘŁą▐Ė─įņĮŅ~Ż¼ätĘŁą▐Ė─įņĘ■äšīŻĒŚ┘M┬╩×ķ2.5%ĪŻ

╚ź─Ļ╔Ž╩ą║¾Ż¼ŪÓŹu╚fŽ¾│Ūåóäė┴╦ę╗Ų┌─Žģ^Ą╚ģ^ė“Ą─Ė─įņŻ¼ŅAėŗ═Č╚ļĮŅ~8,422╚fį¬ĪŻĖ∙ō■╔Ž╩÷╝sČ©Ż¼┘Y«aĘĮ欫öŽ“╚AØÖų¦ĖČ╝s250╚fį¬Ą─ĘŁą┬Ė─įņĘ■äšīŻĒŚ┘MĪŻ

ŪÓŹu╚fŽ¾│Ūą┬Ė─įņģ^ė“ą¦╣¹łD

Č°į┌ĻPė┌╝żäŅ╣▄└Ē┘MĄ─¬äæ═╝ÜätŻ¼ę▓ėą▓╗═¼ĪŻ▒╚╚ńųąĮėĪ┴”Ž¹┘MREITųą├„┤_ę¬Ū¾▀\ĀI╣▄└ĒÖCśŗĪ░īó├┐─Ļ╩šĄĮĄ─╗∙ĄA╣▄└Ē┘M2Ż©NOI*8%Ą─▓┐ĘųŻ®║═ĖĪäė╣▄└Ē┘Mė├Ą─20%Ż¼ū„×ķłFĻĀśI┐ā╝żäŅĪ▒Ż╗ųąĮŠG░l╔╠śIREITĄ─▀\ĀI╣▄└Ēģfūhųąę▓ėąŅÉ╦Ųę¬Ū¾ĪŻ

╗∙Į╣▄└Ē╚╦ę¬Ū¾║╝ų▌╬„Ž¬ėĪŽ¾│Ū░č╩šĄĮĄ─╝żäŅ╣▄└Ē┘M┼cłFĻĀĘųŽĒ

╚ń╣¹ę“×ķø]ėą▀_│╔║Ž═¼ę¬Ū¾Č°│÷¼F┴╦žōŽ“Ą─╣▄└Ē┘M┐█£pŻ¼╚AŽ─┤¾Éé│Ū╔╠śIREIT├„┤_ęÄČ©Ī░į┌╚╬║╬ŪķørŽ┬Ż¼╝żäŅ╣▄└Ē┘MĄ╣┐█Ą─╔ŽŽ▐▓╗│¼▀^«ö─Ļæ¬╩šĄ─╗∙ĄA╣▄└Ē┘MĪ▒Ż╗Č°ųąĮŠG░l╔╠śIREIT’@╚╗Ė³ÅŖä▌Ż¼ęÄČ©×ķĪ░┐█£p╔ŽŽ▐▓╗│¼▀^▀\ĀIÖCśŗ«ö─Ļ┤_šJĄ─╗∙ĄA╣▄└Ē┘Mė├ĮŅ~Ą─50%Ī▒ĪŻ

į┌ūŅ×ķĻPµIĄ─ĮŌ╝sŚl┐ŅųąŻ¼ėąā╔éĆŚl┐Ņ║▄ėąęŌ╦╝ĪŻ

╚AŽ─╚AØÖ╔╠śIREITĄ─ĪČ▀\ĀI╣▄└ĒģfūhųąĪĘŻ¼ī”ė┌└^╚╬▀\ĀI╣▄└ĒÖCśŗĄ─▀xō±Ż¼╠ß│÷┴╦╚ńŽ┬ę¬Ū¾Ż║

1Ż®└^╚╬▀\ĀI╣▄└ĒÖCśŗį┌░l╔·▀\ĀI╣▄└ĒÖCśŗĮŌŲĖŪķą╬Ū░ę╗─ĻŠ▀éõå╬ĄĻ┴Ń╩█Ņ~│¼▀^100 ā|į¬Ą─┘Å╬’ųąą─▀\ĀIĮø“ׯ╗

2Ż®└^╚╬▀\ĀI╣▄└ĒÖCśŗĒÜŠ▀éõ30 éĆ╝░ęį╔Ž┘Å╬’ųąą─Ą─▀\ĀIĮø“ׯ╗

3Ż®└^╚╬▀\ĀI╣▄└ĒÖCśŗį┌░l╔·▀\ĀI╣▄└ĒÖCśŗĮŌŲĖŪķą╬Ū░ę╗─Ļ╗“«ö─Ļą┼ė├įu╝ēŻ©─┬ĄŽ/ś╦ŲšŻ®▀_ĄĮBB ╝ē╝░ęį╔ŽĪŁĪŁ

└Ēšō╔ŽüĒšfŻ¼│²┴╦╚AØÖęį═ŌŻ¼Ųõ╦³ØMūŃ╔Ž╩÷Śl╝■Ą─╔╠╣▄╣½╦ŠŻ¼Ą├╚ź║Ż═ŌšęĪŁĪŁ

▀@éĆ▒ĒŪķ░³Ż¼╗“įS─▄ē“├Ķ╩÷╚AØÖ╝ė╔Ž▀@ę╗ŚlĢrĄ─ą─Ūķ

Č°╚AŽ─┤¾Éé│Ū╔╠śIREITųąŻ¼ät╝ė┴╦▀@├┤ę╗ŚlŻ║

╚ń▀\ĀI╣▄└ĒÖCśŗ▒╗ĮŌŲĖ╗“ĪČ▀\ĀI╣▄└ĒĘ■äšģfūhĪĘĮKų╣Ż¼ĒŚ─┐╣½╦Šæ¬┴ó╝┤═Żų╣╩╣ė├Ī░┤¾Éé│ŪĪ▒╔╠ś╦Ż¼▓óį┌╔Ž╩÷╩┬ĒŚ░l╔·║¾Ą─5éĆ╣żū„╚šā╚│ĘõN╝░õNܦĒŚ─┐═Ō┴ó├µŲĘ┼ŲlogoĪóķTŅ^ĪóśŪ¾wūųĪóŠ½╔±▒żēŠĪó╩ę═Ōī¦ęĢŽĄĮyĪóĢ■åTųąą─Īóć·ō§║¼ėąĪ░┤¾Éé│ŪĪ▒ūųśėĄ─╚½▓┐▓─┴Ž╝░ā╚╚▌Ż¼Ę±ät▀\ĀI╣▄└ĒÖCśŗėąÖÓę¬Ū¾ĒŚ─┐╣½╦Šų¦ĖČ10╚fį¬/╠ņĄ─▀`╝sĮĪŻ

║▄’@╚╗Ż¼▀@ą®Śl┐ŅĄ─į÷╝ėŻ¼Č╝╩Ū×ķ┴╦╠ßĖ▀śIų„ĘĮī”ė┌▌p┘Y«a╣▄└ĒłFĻĀĄ─ĮŌ╝s│╔▒ŠĪŻ▓╗▀^Ż¼ī”ė┌┤¾▓┐Ęų╔╠╣▄╣½╦ŠČ°čįŻ¼▀@éĆę▓ų╗─▄┐┤┐┤Ż¼ę╗Ą®▒╗śIų„ūóęŌĄĮŻ¼šµīŹ▀^│╠ųąšäŽ┬üĒĄ─┐╔─▄ąįĘŪ│ŻĄ═ĪŻ

«ģŠ╣Ż¼╚AØÖ║═┤¾Éé│ŪŻ©«ö╚╗ę▓░³└©ėĪ┴”ĪóĮ├»Īó░┘┬ōĪóŠG░lŻ®Ż¼┐╔▓╗╩Ū─Ū├┤╚▌ęū─ŻĘ┬Ą─ĪŻ

ĮYšZ

╣▄└Ē┘MĄ─šä┼ąŻ¼Š═║═╔╠śIĒŚ─┐Ą─▀\ĀIę╗śėĪŻ╝╚╩Ū╦ćągŻ¼ę▓╩Ū┐ŲīWĪŻ

Č°┐ŲīWĄ─ę╗▓┐ĘųŻ¼Š═╩ŪĮ©┴óį┌ī”ė┌Ė„ĘN╩┬īŹ║═ą┼Žó│õĘųšŲ╬šų«╔ŽĪŻĄ├ęµė┌REITS«aŲĘī”ė┌ą┼Žó┼¹┬ČĄ─ę¬Ū¾Ż¼▓╗āH─▄į┌ĮøĀIöĄō■╔Ž×ķć°ā╚Ė³ČÓ┘Å╬’ųąą─ĦüĒūį╬ę║Ō┴┐Ą─ś╦│▀Ż¼ę▓į┌Š▀¾wĄ─║Žū„─Ż╩Į╔Ž╠ß╣®┴╦┐╔ī”ś╦ĮĶĶbĄ─░Ė└²ĪŻ

ŽŻ═¹═©▀^▒Š╬─Ą─ĮŌ╬÷Ż¼─▄ūī┘Y«aĘĮę▓║├Ż¼╔╠╣▄łFĻĀę▓║├Ż¼į┌▀Mąą▌p┘Y«a▌ö│÷Ą─╣▄└Ē┘Mšä┼ąĢrŻ¼Č╝ų¬Ą└Ė„ĒŚųĖś╦Ą─üĒ²ł╚ź├}Īó┤¾¾wĄ─ąąśIś╦£╩Ż¼ęį╝░ę╗ą®ĻPµI³c║═ųžę¬╝Ü╣ØĪŻ

ę▓ŽŻ═¹ī”ė┌REITsĄ─═Č┘Y╚╦Č°čįŻ¼─▄Ė³ŪÕ│■Ąž┴╦ĮŌ▓╗═¼─Ż╩ĮŽ┬ī”Ąūīė┘Y«aĮøĀIą¦ęµ║═▀\ĀIą¦┬╩Ą─ė░ĒæĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį