Ī░░┘žøų«═§Ī▒SKP┘I╩ųųŲĖĪ│┴

üĒį┤/ė^³cŠW

ū½╬─/ąņĘf╔║

▒▒Š®SKPĪ¬Ī¬╩└Įń╝ēĄ─╔▌│▐ŲĘ░┘žø╔╠ł÷ĪŻ

ę¬╩ŪšŠį┌žōę╗īėBHG│¼╩ąžø╝▄Ū░Ż¼╚įū┴─źų°╩Ū║▌ą─┘IŽ┬45ēKę╗Į’Ą─╩»┴±┴ó±Rū▀╚╦Ż¼▀Ć╩ŪČÓū▀ā╔ŚlĮųį┌╚²▌å▄ć┤¾Āö─Ūė├╩«į¬╠¶▀xžĒ░³╠Ą─╩»┴±Ż¼Š═¤oĘ©šµš²ū▀╚ļSKPĄ─Ī░╩└ĮńĪ▒ĪŻ

Ī░ę╗░ŃėąÕX╚╦Ī▒į┌SKP║╚Ą─╩Ū4.5į¬/330ml╦▄┴ŽŲ┐ę└įŲĄV╚¬╦«Ż¼─ĻŽ¹┘M50╚fį¬ęį╔Ž║┌┐©Ģ■åT║╚Ą─╩Ū╣±ĮŃėH╩ų▀f╔ŽĄ─▓Ż┴¦Ų┐░═└Ķ╦«Ż¼ć°ā╚▒Ń└¹ĄĻ╩█ār10į¬/330mlę╗Ų┐ĪŻ

«ö│§▒▒Š®SKP│╔┴óĢrŻ¼▒Ń┴óųŠę¬ū÷╚½▒▒Š®ūŅŠ▀ć°ļHĖąĄ─╔╠ł÷ĪóCBDūŅ┤¾ą═Ą─Ė▀Č╦┘Å╬’ł÷╦∙Ż¼╚ńĮ±╦Ų║§ę▓ū÷ĄĮ┴╦ĪŻ

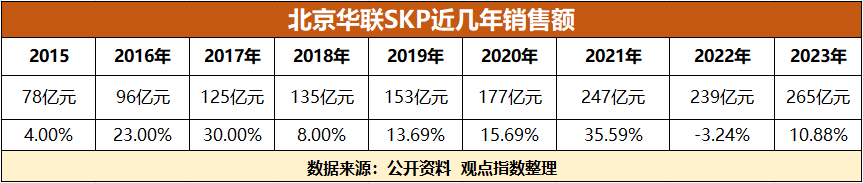

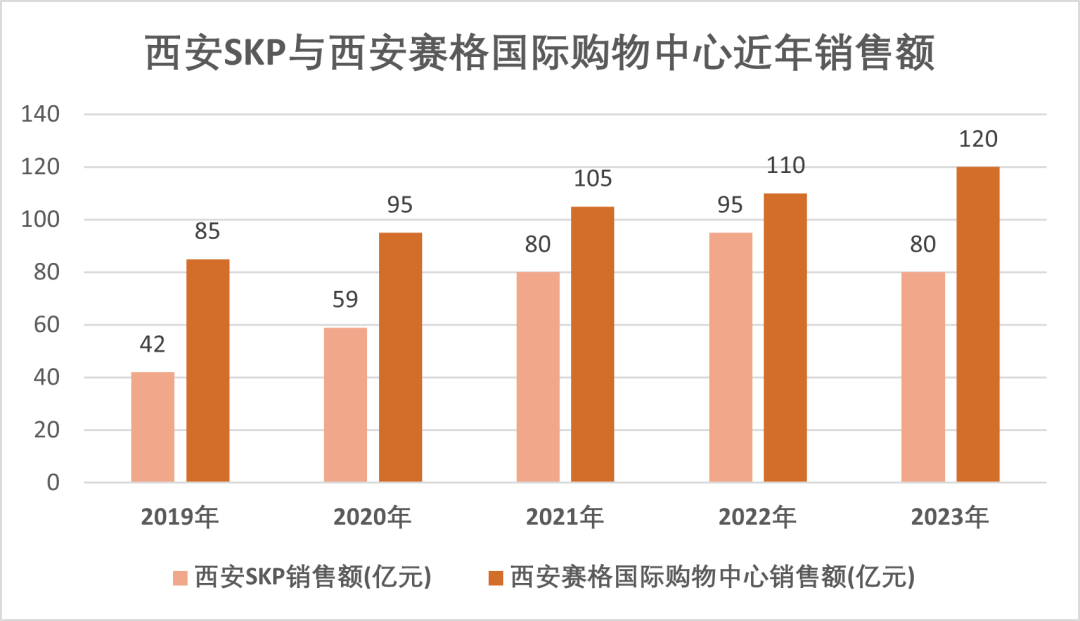

2019─ĻŻ¼▒▒Š®SKPäōįņ│÷å╬╚š10.1ā|õN╩█╔±įÆŻ╗2020─Ļ╚½─ĻõN╩█Ņ~177ā|į¬Ż¼ę╗┼e│¼įĮĪ░īW┴Ģī¦Ä¤Ī▒╣■┴_Ą┬░┘žøŻ╗2023─ĻŻ¼õN╩█Ņ~į┘▀_ą┬Ė▀265ā|į¬Ż¼Žs┬ōĪ░╚½Ū“ĄĻ═§Ī▒ĪŻ

╚╗Č°Ż¼╩ął÷ė÷└õų«Ž┬Ż¼2024─Ļųąć°Ņ^▓┐ųž╔▌╔╠ł÷═µ╝ęČ╝ōŽŲŲ┴╦Ņ^Ż¼╝Ŗ╝Ŗ╦╝┐╝Ž¹┘MĮĄ╝ēŽ┬╚ń║╬ÅøčaĖ▀╔▌õN╩█Ą─╚▒┐┌Ż¼Å─Č°┤®▀^’L▒®ĪŻ

ū„×ķ╚½Ū“Ė▀Č╦░┘žø┴Ń╩█ų«═§Ą─▒▒Š®SKPŻ¼═¼śė╩▄ĄĮ╔▌│▐ŲĘį÷ķLŲ┐ŅiĄ─▓©╝░ĪŻ

ō■śIā╚Ž¹Žó╚╦╩┐ĘQŻ¼▒▒Š®SKP2024─ĻõN╩█Ņ~╗“╗ž┬õų┴220ā|į¬ģ^ķgŻ¼═¼▒╚Ą°Ę∙╝s17%ĪŻ

╚A┬ōĄ─▀xō±

ėą╚╦šfŻ¼▒▒Š®SKPĄ─│╔╣”╩Ūę“×ķū÷ī”┴╦ā╔╝■╩┬ĪŻ

ę╗╩Ūūį2006─Ļ│╔┴óŲ▒Ń╩╝ĮKłį│ųĖ▀Č╦Č©╬╗Ż╗Č■╩Ū┼c┼_×│ą┬╣Ō╚²įĮĘų╩ųā╔─Ļ║¾Ą─2014─Ļ│╔┴ó┴╦┘I╩ųłFĻĀĪŻ

▒▒Š®SKPĄ─Ū░╔Ē╩Ūą┬╣Ō╠ņĄžŻ¼«ö│§│╔┴óĄ──┐Ą─╩ŪŽļĮĶų·▒▒Š®╚A┬ō▀M▄Ŗ┤¾ĻæŻ¼▀MČ°▓╝Šųųąć°┴Ń╩█Ė▀Č╦╩ął÷ĪŻ

Č°ą┬╣Ō╚²įĮ░┘žøė╔┼_×│ą┬╣Ō╝»łF┼c╚š▒Š╚²įĮ░┘žøį┌1989─Ļ║Ž┘Y│╔┴óĪŻ

ą┬╣Ō╠ņĄžķ_śIĄ─600ČÓéĆŲĘ┼ŲīŻ┘uĄĻųąŻ¼╩ū┤╬▀M╚ļ┤¾Ļæ╩ął÷Ą─ć°ļH╔▌╚AŲĘ┼ŲČÓ▀_90éĆŻ¼╩╣Ųõį┌Č╠Ģrķgā╚čĖ╦┘šŠĘĆĖ▀Č╦░┘žøśIĪ░ę╗ĖńĪ▒Ąž╬╗ĪŻ

ō■ę╗╬╗ų¬Ūķ╚╦╩┐═Ė┬ČŻ¼«öĢr×ķ┴╦ūī▒▒Š®ą┬╣Ō╠ņĄžę²╚ļĖ³ČÓōīč█ŲĘ┼ŲŻ¼ą┬╣Ō╚²įĮį┌šą╔╠Ą╚Łh╣Ø▓╔╚Ī┴╦▓▀┬įąįš{š¹Ż¼Ā▐╔³┴╦▓┐Ęų┼_×│ĘĮ├µĄ─└¹ęµĪŻ

ą┬╣Ō╚²įĮ░┘žø║═▒▒Š®╚A┬ōŻ¼ę╗éĆėąĮø“ׯ¼ę╗éĆėąĪ░ć°╝ęĻĀĪ▒▒│Š░Ż¼▒Š╩Ū╠ņū„ų«║═Ż¼Ą½ę▓¤oĘ©ö[├ō╣╔ÖÓī”Ą╚Ą─╦▐├³ĪŻ║Žū„┴∙─Ļ║¾Ż¼ļpĘĮę“╣▄└ĒÖÓų«ĀÄČ°ĘųĄ└ōPĶsŻ¼ą┬╣Ō╠ņĄžę▓ė╔┤╦Ė─├¹SKPĪŻ

2014─ĻŻ¼▒▒Š®SKPĖ³├¹Ż¼ł÷ā╚▓╝Šų┤¾äėĄČŻ¼ą┬įO4FĖ▀Č╦┼«ą¼╔│²ł┼c2F─ą╩┐Š½ŲĘśŪīėŻ¼▀@ę╗ŪąČ╝▒╗├Į¾wĮyĘQ×ķĪ░╚źą┬╣Ō╗»Ī▒Ż¼Ą½ŲõīŹSKPšµš²Ė─ūāĄ─╩ŪĮøĀI─Ż╩ĮĪŻ

ą┬╣Ō╠ņĄž╩ŪįńŲ┌ųąć°Ąž«a╔╠Ą─┐sė░Ż¼│ąō·ų°┤¾Ę┐¢|ĮŪ╔½Ż¼│²┴╦éĆäe╔╠ŲĘŅÉäeŻ¼ė»└¹ų„ę¬┐┐│÷ūŌ╔╠õü╩š╚ĪūŌĮĪó╣▄└Ē┘M╗“š▀┬ōĀI│ķ│╔Ą╚ĪŻ

öĄō■üĒį┤Ż║╣½ķ_┘Y┴ŽĪóė^³cųĖöĄš¹└Ē

Å─śIæBĮYśŗ╔Ž┐╔ęį┐┤ĄĮŻ¼ą┬╣Ō╠ņĄž┴Ń╩█š╝▒╚āH60%Ż¼Č°▓═’ŗš╝▒╚▀_ĄĮ┴╦25%ĪŻĄ½╚ńĮ±Ż¼Ī░╚źą┬╣Ō╗»Ī▒║¾Ż¼▒▒Š®SKP┴Ń╩█š╝▒╚╠ß╔²ų┴87%Ż¼▓═’ŗš╝▒╚┤¾Ę∙Ž┬ĮĄŻ¼Ė³Ę¹║Ž░┘žøĪ░║├┘IĪ▒Ą─ąį┘|ĪŻ

Ė³ųžę¬Ą─╩ŪŻ¼éĆąį╗»Ž¹┘M┌ģä▌ė·č▌ė·┴ęŻ¼╚¶į┘ę└┐┐║åå╬Ą─Ī░╩šūŌĮĪ▒ĮøĀI─Ż╩ĮŻ¼░┘žøąąśI▒ž╚╗Ģ■ū▀Ž“╦ź╚§ĪŻ

į┌SKPų«Ū░Ż¼▒▒Š®ų╗ėą╬„å╬└ŽĘĀö╩Ūęįé„Įy░┘žø╣½╦Šą╬╩Į▀\ĀIŻ¼│²┴╦šą╔╠┬ōĀI═ŌŻ¼▀Ćėąę╗▓┐Ęų─ą┼«čb▓╔ė├ų▒ĀI▓╔┘ÅĄ──Ż╩ĮĪŻ

ūįĀI─Ż╩ĮĄ─ų„ę¬ā×ä▌į┌ė┌ōĒėąĮøĀI┐žųŲÖÓŻ¼═©▀^ūįų„▓╔┘Å║═ūįų„õN╩█Ż¼┐žųŲārĖ±ĪóŲĘŅÉĪó╔╠ŲĘĮYśŗŻ¼į┌╚š┌ģ╝ż┴ęĄ─╩ął÷ĖéĀÄųą╚ĪĄ├▓Ņ«É╗»ā×ä▌ĪŻ┤╦═ŌŻ¼ūįĀI─Ż╩Į▀Ć─▄ē“½@Ą├╚½▓┐ĮøõN└¹ØÖŻ¼öU┤¾└¹ØÖ┐šķgĪŻ

2014─ĻŻ¼╚A┬ō╝»łFČŁ╩┬ķL╝¬ąĪ░▓╗“įS╩ŪąßĄĮ┴╦╩ął÷Ą─Øōį┌╬ŻÖCŻ¼╗“įS╩ŪŽļū▀ę╗Śl┼cą┬╣Ō╠ņĄž▓╗ę╗śėĄ─┬ĘŻ¼ėų╗“įS╩ŪėXĄ├╬„ĘĮ░┘žøĄ──Ż╩ĮĖ³ųĄĄ├ĮĶĶbŻ¼ė┌╩Ū╦¹«ö╝┤┼─░ÕŻ¼Ī░SKPę¬│╔┴óūį╝║Ą─┘I╩ųłFĻĀŻĪūį╝║Ą─┘I╩ųĄĻŻĪĪ▒

ūį─Ū─ĻŲŻ¼╝¬ąĪ░▓Ļæ└mĮMĮ©═Ļš¹Ą─┴Ń╩█Īó▓╔┘ÅłFĻĀŻ¼šą─╝┴╦░³└©ŲĘ┼Ų┘I╩ųĪóęĢėXĻÉ┴ąŻ¼┴Ń╩█▀\ĀIĄ╚ŽÓĻP┬Ü╬╗╚╦▓┼Ż¼īóé„Įy░┘žøĄ─ĮøĀI─Ż╩Į▐Dūā×ķ╝µŠ▀ų▒ĀI▓╔┘Å─Ż╩ĮĄ─Š½ŲĘ░┘žø╣½╦ŠĪŻ

─┐Ū░Ż¼SKPėą┴╦ūį╝║Ą─ČÓŲĘ┼Ų╝»║ŽĄĻĪ¬Ī¬SKP SELECTĪŻÅ─╚½Ū“▓╔┘ÅĢr╔ąŪ░螥─įOėŗå╬ŲĘŻ¼╝»Š█ć°ļHĖ▀╝ē─ą┼«čbĪó¬Ü┴óįOėŗĤū„ŲĘĪóŠ½ų┬ą¼┬─ĪóŲĘ╬ČųķīÜĪó╚ż╬Č┼õ╝■Īó├└ŖyŽŃĘš╝░╝ęŠė’ŚŲĘė┌SKP SELECTŻ¼Į©┴ó┴╦ę╗šŠ╩Į┘Å╬’¾w“×─┐Ą─ĄžĪŻ

ō■ŽżŻ¼SKP SELECTųąę²╚ļ┴╦ČÓéĆ├└ć°Īóėóć°Īó╚š▒ŠĪóęŌ┤¾└¹Ą╚Ž╚õhįOėŗĤĄ─įOėŗŲĘ┼ŲŻ¼╚ńJW AndersonĪóCECLĪóDSQUARED2ĪóJTL SANDERĪóSACALĪóCFCLĪóTHE ROWĪóJUUN.JĄ╚Ż¼╔§ų┴▓┐ĘųŲĘ┼Ųį┌ć°ā╚▀Ć╬┤ķ_įOīŻ╣±ĄĻõüĪŻ

ę╗╬╗Å─╩┬┴Ń╩█śIČÓ─ĻĄ─┘Y╔Ņ╚╦╩┐ĖµįVė^³cą┬├Į¾wŻ¼╚ń╣¹┘I╩ų▀xŲʬܥĮŻ¼Č©ār▓╗ÕeŻ¼╩šęµŠ═║▄┐╔ė^Ż¼Ī░═¼śėę╗╝■«aŲĘŻ¼į┌▓╗═¼Ū■Ą└Ą─┘I╩ųĄĻ▓Ņār400ČÓį¬ę▓╩Ūį┘š²│Ż▓╗▀^Ą─¼FŽ¾ĪŻ╚ń╣¹╩Ū¤ßķT┐Ņ╗“ŽĪ╚▒┐ŅŻ¼▓Ņārų╗Ģ■Ė³┤¾ĪŻĪ▒

╚╗Č°Ż¼┘I╩ųĄĻ┐┤╔Ž╚ź║▄ąįĖąŻ¼īŹät╣Ūūė└’Ą─╔╠śI─Ż╩Įģs╩Ū┤Ó╚§║═▒Ī└¹Ą─ĪŻ

Ū░Ų┌═Č╚ļ│╔▒ŠĖ▀╩Ūę╗ĘĮ├µŻ¼│²┴╦ķTĄĻčbą▐┘Mė├═ŌŻ¼ć°═ŌįOėŗĤŲĘ┼Ųėå┘ÅČ╝ąĶę¬▒╚▌^Ė▀Ą─┘YĮ│╔▒ŠŻ¼░³║¼žø╬’│╔▒ŠĪó┘Qęū│╔▒ŠŻ©╝ė³cŻ®Īóć°═Ō▀\▌ö┘Mė├ĪóĻPČÉĪóŪÕĻPé}ā”┘MĪóć°ā╚▀\▌ö┘MĄ╚┘Mė├ĪŻ

▀@ą®┘Mė├═Č╚ļį┌Č╠Ų┌ā╚═©│ŻČ╝ļyęį▐D╗»×ķų▒Įėė»└¹Ż¼Å─Č°Ģ■Įo┘I╩ųĄĻŪ░Ų┌įņ│╔▌^┤¾┘YĮē║┴”ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼×ķ┴╦┤_▒Ż▓┐Ęų╔╠ŲĘį┌ĄĻā╚╩Ū¬Ü╝ęõN╩█Ą─Ż¼SKPŠ═▒žĒÜī”Ųõ┘IöÓĪŻūį┘IūįõNŻ¼▓╗āHąĶę¬ę╗Č©Ą─┘YĮų¦│ųŻ¼Ė³┐╝“×┘I╩ųī”╩ął÷Ą─Š½£╩Č┤ŽżĪŻ

╚¶▀xŲĘ│÷¼FŲ½▓ŅŻ¼Š═Ģ■ė░Ēæ╔╠ŲĘĄ─ų▄▐D┬╩ĪóÄņ┤µ│╔▒Š║═▀\▐Dņ`╗ŅČ╚Ż¼į÷╝ė┘YĮē║┴”ĪŻ

ō■ŽżŻ¼▒▒Š®SKPį┌šą─╝┘I╩ųĢrŻ¼ę╗éĆŚl╝■╩Ū▒žĒÜŠ▀éõ║Ż═Ō┴¶īW▒│Š░Ż¼Č°─┐Ū░┘I╩ųłFĻĀęÄ─Ż╝s200-300╚╦ĪŻ

┤╦═ŌŻ¼▓óĘŪ╦∙ėąŲĘ┼ŲČ╝─▄┘IöÓŻ¼×ķ┴╦╬³ę²¬Ü╝ęą┬ŲĘ┼Ų╚ļ±vŻ¼SKPų╗─▄▀xō±Ą┌Č■ŚlĖ³├░ļUĄ─┬ĘĪŻ

╝¬ąĪ░▓Ą─ę░ą─

ę░ą─ėąČÓ┤¾Ż¼’LļUŠ═ėąČÓĖ▀ĪŻ

ī”ė┌▓╗─▄═Ļ╚½┘IöÓ½@╚Ī¬Ü╝ęĮøõNÖÓĄ─ŲĘ┼ŲŻ¼ė├╠žįSĮøĀI─Ż╩ĮŠ═│╔×ķ┴╦SKPöUīÆ╔·ęŌ░µłDĄ─ųžę¬Ē└┤aų«ę╗ĪŻ

╠žįSĮøĀI─Ż╩ĮŅÉ╦Ųė┌╝ė├╦Ż¼į┌▓╔┘ÅĘĮ├µ║═ų▒ĀI─Ż╩Į╩«ĘųŽÓ╦ŲŻ¼ā╔š▀Š∙ąĶūį┘IūįõNĪóūįžōė»╠ØŻ¼ąĶę¬│ąō·Ė▀Äņ┤µ’LļU┼cĖ▀┘YĮē║┴”Ż¼Ą½ėąūįų„Č©ārÖÓŻ¼┘uĄ├║├└¹ØÖŠ═Ė▀ĪŻ

ō■ŽżŻ¼Ī░Šo╔Ēę┬ų«═§Ī▒Azzedine Ala?aį┌2014─Ļ╚ļ±v▒▒Š®SKPķ_įOüåų▐╩ūĄĻĢrŻ¼▓╔ė├Ą─Š═╩Ū╠žįSĮøĀI─Ż╩ĮĪŻ│²┤╦ų«═ŌŻ¼ęčĮøĻP═ŻĄ─šõųķą¼▒Ūų„Nicholas KirkwoodŻ¼«ö│§ę▓╩ŪSKPęį╠žįSĮøĀIĘĮ╩ĮšąöłĄĮĄ─¬Ü╝ęŲĘ┼ŲĪŻ

▓╗▀^Ż¼ī”ė┌░┘žø╣½╦ŠĪóČÓŲĘ┼ŲųŲ┘I╩ųĄĻüĒšfŻ¼╠žįSĮøĀIļm─▄└¹ė├ŲĘ┼Ųų¬├¹Č╚┐ņ╦┘öUÅł╩ął÷Ż¼Ą½│╔▒Š║═’LļUĢ■Ė³Ė▀Ż¼Ūęņ`╗Ņąį▀h▓╗╝░ų▒ĀI▓╔┘ÅĪŻ

ų▒ĀI▓╔┘Å┐╔ęįļSĢr═Żų╣▀MžøŻ¼Ą½╠žįSĮøĀI▓╗ąąĪŻ

Ī░▓╗╣▄┘uĄ├│÷╚ź┘u▓╗│÷╚źŻ¼Č╝Ą├░┤ęÄČ©Ņ~Č╚▀MžøŻ¼ų▒ĄĮ║Ž═¼ĄĮŲ┌Ż¼╝┤▒ŃõN╩█▀_▓╗ĄĮŅAŲ┌ĮY╣¹ĪŻĪ▒ę╗╬╗┴Ń╩█╔╠ųĖ│÷Ż¼│²┴╦ę¬░┤šš▓╔┘ÅŽ▐Ņ~┘IžøŻ¼░┘žø╔╠ł÷▀Ćę¬ų¦ĖČŽÓæ¬Ą─╩ął÷Īó┼Óė¢┘Mė├ĪŻ

Š═─┐Ū░ŁhŠ│üĒ┐┤Ż¼ų▒ĀI▓╔┘Å║═╠žįSĮøĀIĄ─’LļU╦Ų║§▒╚└¹ØÖ▀ĆĖ▀ĪŻ

╗“įS╝¬ąĪ░▓ę▓┐╝æ]ĄĮ┴╦ūįĀI╔╠ŲĘī”┘YĮš╝ėąĄ─ē║┴”Ż¼Ą½ėųąĶꬬÜ╝ę╔╠ŲĘĄ─ĖéĀÄā×ä▌Ż¼╦∙ęįĮžų┴─┐Ū░×ķų╣Ż¼ūįĀI┘I╩ųĄĻį┌▒▒Š®SKPł÷ā╚š╝▒╚āH╩ŪąĪ▓┐ĘųŻ¼┤¾▓┐Ęų┴Ń╩█śIäšČ╝╩Ū═©▀^┬ōĀI╩Į▀MąąĄ─ĪŻ

┬ōĀI─Ż╩Į║åå╬üĒšfŠ═╩ŪŻ¼ŲĘ┼Ų║═SKP╝sČ©ę╗éĆĀIśIŅ~Ż¼╚╗║¾░┤ššę╗Č©┐█³c▒╚└²▀MąąĘų│╔Ż¼▀@ę╗─Ż╩Į║═║Ń┬ĪÅVł÷Ą╚┘Å╬’ųąą─ī”ųž╔▌ŲĘ┼ŲĄ─▀\ĀI▀ē▌ŗ╩Ūę╗śėĪŻ

╝┘įOŻ¼ŲĘ┼Ų║═SKP╝sČ©├┐į┬ĀIśIŅ~×ķ100╚fį¬Ż¼┐█³c▒╚└²×ķ20%Ż¼╚ń╣¹ŲĘ┼Ų«öį┬ĀIśIŅ~×ķ200╚fį¬Ż¼─Ū├┤ŲĘ┼Ų«öį┬ąĶę¬ų¦ĖČ40╚fį¬ĮoSKPŻ¼╩ŻŽ┬160╚fį¬Š═╩ŪŲĘ┼ŲĄ─╩š╚ļĪŻ

ī”ė┌ÅŖä▌Ą─Ņ^▓┐╔▌│▐ŲĘ┼ŲüĒšfŻ¼╦³éā▓╗įĖęŌ░č«aŲĘ┼·░lĮo░┘žø╣½╦ŠŻ¼▒žĒÜūį╝║ć└Ė±┐žųŲŪ■Ą└Ż¼Å─Č°┐žųŲārĖ±ĪŻ

┬ĘęūĪż═■ĄŪ╝ęūÕĄ┌╚²┤·Ą─┼«ą÷└ū┐©├ūĀ¢īó╔Ž╩÷ąą×ķĘQų«×ķ Ī░┤╣ų▒š¹║ŽĪ▒ĪŻ

║Ó└¹Īż└ū┐©├ūĀ¢Įė╩ųLV║¾░l¼FŻ¼╚¶įO┴Ń╩█ųąķg╔╠Ż¼░³┤³ś╦ārų┴╔┘ĘŁę╗▒ČŻ¼Ą½╝»łF┘ŹĄ─ÕX▓óø]ėąę“┤╦ūāČÓŻ╗┐╔╚¶¤oųąķg╔╠Ż¼╝»łF└¹ØÖät─▄Å─15%-20%ų▒ĮėØqų┴40%ĪŻ

┤╦Ū░Ż¼ė^³cą┬├Į¾w▓╔įLÅVų▌ę╗╬╗┘Y╔Ņ╔╠śIĄž«a╔╠ĢrŻ¼╦¹ę▓╠ß╝░Ż¼ŅÉ╦ŲLVĪóChanelĪóGucciĪóDiorĄ╚┴∙┤¾╦{č¬ŲĘ┼ŲŻ¼ęį╝░GivenchyĪóValentinoĪóYSLį┌ā╚Ą─8┤¾╝tč¬ŲĘ┼ŲŻ¼╦¹éāĄ─┐█³c▒╚└²═©│Ż▌^Ą═Ż¼6-8%ū¾ėęĪŻ

▒M╣▄┐█³c▌^Ą═Ż¼Ą½Ņ^▓┐ŲĘ┼ŲõN┴┐▀^ė▓Ż¼Ūęł÷ā╚ŲĘ┼ŲöĄ┴┐ČÓĪŻ

ō■ė^³cą┬├Į¾w▓╗═Ļ╚½ĮyėŗŻ¼─┐Ū░SKP╩ŪōĒėą╔▌│▐ŲĘ┼ŲūŅČÓĄ─╔╠ł÷Ż¼ė╚Ųõ╩Ūį┌ųž╔▌öĄ┴┐╔ŽŻ¼Ė³╩Ū│¼▀^┴╦╔Ž║Ż║Ń┬ĪÅVł÷║═╔Ž║ŻIFCĪŻ

ō■ŠWé„õN╩█öĄō■Ż¼2023─Ļ2į┬Ż¼▒▒Š®ć°┘QLVĄĻõN╩█Ņ~Ė▀▀_3ā|į¬Ż¼Č°╔Ž║Ż║Ń┬ĪÅVł÷LVĄĻę▓▓╗Ė╩╩Š╚§Ż¼▀_ĄĮ┴╦2.65ā|į¬ĪŻ╚¶ę└ō■7%┐█³cęÄätėŗ╦ŃŻ¼║Ń┬ĪÅVł÷āHæ{▀@2.65ā|į¬Ą─õN╩█Ņ~Ż¼Š═─▄Å─LVķTĄĻ½@Ą├╝s1855╚fį¬Ī░ūŌĮĪ▒╩šęµĪŻ

╚╗Č°Ż¼▀@ę╗─Ż╩Įę▓░Ą║¼’LļUĪŻį┌╣╠Č©┐█³c─Ż╩ĮŽ┬Ż¼ę╗Ą®Ė▀Č╦╔▌│▐ŲĘ┼ŲõN╩█śI┐ā│÷¼F▓©äėŽ┬╗¼Ż¼╔╠ł÷ų▒Įė╩š╚ļę▓Ģ■čĖ╦┘┐s╦«Ż¼ė░Ēæ┴óĖ═ęŖė░ĪŻ

Ė³×ķÅ═ļsĄ─╩ŪŻ¼×ķ┴╦─▄╬³ę²ć°ļHŅ^▓┐ŲĘ┼Ų╚ļ±vŻ¼╔╠ł÷į┌║×╝sĢr═©│Ż▀ĆĢ■┼cŲĘ┼Ų║×ėåĘ┤▒ŻĄūģfūhĪŻ▀@ęŌ╬Čų°Ż¼╚¶ŲĘ┼ŲķTĄĻ╬┤─▄▀_ĄĮŅAįOõN╩█Ņ~Ż¼ĘŪĄ½¤oąĶŽ“╔╠ł÷└U╝{ūŌĮŻ¼╔╠ł÷Ę┤Č°ąĶę¬ę└ō■ģfūhŻ¼ęį─│ĘNą╬╩ĮčaāöŲĘ┼ŲĄ─ōp╩¦ĪŻ

į┌┤╦╣▓╔·ĻPŽĄŽ┬Ż¼SKPĄ─ĮŪ╔½ęč▀hĘŪå╬╝āĄ─Ąž«a╔╠╦∙─▄║Ł╔wŻ¼Ė³╩Ūę¬ū÷ę╗╬╗Š½├„Ą─Ī░▀\ĀIš▀Ī▒ĪŻ

ørŪęŻ¼2024─Ļī”ė┌╔▌│▐ŲĘąąśIüĒšfŻ¼╩Ū│õØM╠¶æąį║═▓╗┤_Č©ąįĄ─ę╗─ĻĪŻ

╩ął÷Ą─▐Dūā

2024─Ļ╩ął÷£žČ╚═╗ūāŻ¼Ę©ć°╔▌│▐ŲĘŠ▐Ņ^LVMH╝»łFūŅįńĖąų¬ĄĮĪŻ

2024─ĻĄ┌ę╗╝ŠČ╚Ż¼LVMH╝»łF│²╚š▒Šęį═ŌĄ─üåų▐Ąžģ^(ęįųąć°╩ął÷×ķų„)═¼ĄĻõN╩█Ņ~Ž┬ĮĄ┴╦6%ĪŻĄĮ┴╦Ą┌╚²╝ŠČ╚Ż¼üåų▐╩ął÷╩š╚ļ┤¾Ą°16%Ż¼╚½─ĻėąÖC╩š╚ļĮĄĄ═11%ĪŻ

ėų║╬ų╣LVMH╝»łFŻ¼ķ_įŲ╝»łFę▓▒Ē¼F╩¦└¹Ż¼Ą┌ę╗╝ŠČ╚žōį÷ķL16%Ż¼Ą┌╚²╝ŠČ╚×ķ-30%ĪŻ

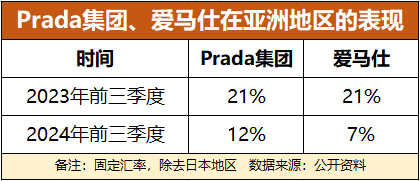

Prada╝»łF║═É█±R╩╦ų«╦∙ęį▀Ć─▄▒Ż│ųŪ░▀MæBä▌Ż¼Ū░š▀┐┐Ą─╩Ū─Ļ▌p┼«ąį╚║¾wŻ¼┤“įņmiumiuĖ╗╝ęŪ¦Į╚╦įOŻ╗║¾š▀┐┐Ą─╩ŪØqārŻ¼īóĪ░║Š¤o╚╦ąįĪ▒ž×ÅžĄĮĄūŻ¼Ī░±RŻ¼▓╗╩ŪšlČ╝ėą┘YĖ±BŻ¼ė╚Ųõ╩ŪŽĪėąŲĘĘNĪ▒ĪŻ

▒M╣▄╚ń┤╦Ż¼ŽÓ▌^2023─ĻĄ─į÷ķL╦┘Č╚Ż¼ę▓▀Ć╩Ū▀M╚ļ┴╦£p╦┘ĄžÄ¦ĪŻ

2025─Ļ1į┬21╚šŻ¼žÉČ„╣½╦Šį┌ĪČ2024 ─Ļųąć°╔▌│▐ŲĘ╩ął÷ĪĘł¾ĖµųąųĖ│÷Ż¼2024─Ļųąć°┤¾ĻæĄ─╔▌│▐ŲĘ╩ął÷Ž┬ĮĄ18%ų┴20%Ż¼śI┐ā╗ž┬õų┴2020─Ļ╦«ŲĮĪŻ

¹£┐ŽÕaūŅą┬░l▓╝Ą─蹊┐═¼śė▒Ē├„Ż¼2025─Ļ╚½Ū“╔▌│▐ŲĘ╩ął÷īóāHį÷ķL1%ų┴3%Ż¼┼cęį═∙äė▌mļp╬╗öĄĄ─┤¾▄S▀M╩Įį÷ķLŽÓ▒╚Ż¼¤oę╔╩Ū▒Ł╦«▄ćąĮĪŻ

į┌┤╦▒│Š░ų«Ž┬Ż¼ųž╔▌╔╠śIĄž«a╔╠ę▓═¼śėĘĖŲ┴╦│ŅĪŻ

2024─Ļ╚½─ĻŻ¼║Ń┬ĪĄž«aš¹¾wūŌ┘UįŌė÷┴╦6%Ą─Ž┬╗¼Ż¼ā╚Ąž╬’śIĮM║ŽūŌ┘U╩š╚ļ┐s£p4%ĪŻ┼c2023─ĻŽÓ▒╚Ż¼╔╠ł÷ĮM║Žš¹¾wūŌ┘U╩š╚ļ║═ūŌæ¶õN╩█Ņ~ĘųäeŽ┬Ą°3%║═14%ĪŻ

į┌▀@ŲõųąŻ¼╩▄ė░ĒæūŅ×ķć└ųžĄ─╩Ū╔Ž║Ż║Ń┬ĪÅVł÷Ż¼╚½─Ļ╩š╚ļ═¼▒╚Ž┬╗¼6%Ż¼╔╠ł÷ā╚ūŌ涚¹¾wõN╩█Ņ~═¼▒╚Ž┬ĮĄ22%ĪŻ

ŠoĮėų°Ż¼╠½╣┼Ąž«aę▓░l│÷┴╦ė»└¹ŅAŠ»ĪŻ2025─Ļ2į┬7╚š═ĒķgŻ¼╠½╣┼Ąž«aŅAėŗ2024─Ļ╣╔¢|欚╝ęń└¹×ķ65ā|Ė█į¬Ż¼═¼▒╚Ž┬ĮĄ10.96%Ż╗│╩ł¾╠ØōpŅAėŗ×ķ8ā|Ė█į¬Ż¼Č°╔Ž─Ļ═¼Ų┌×ķęń└¹26ā|Ė█į¬ĪŻ

Ų║ą¦▀b▀bŅIŽ╚Ą─╔Ž║Ż║Ń┬ĪÅVł÷ęčĖą╩▄ĄĮ┴╦╩ął÷Ą─║«ęŌŻ¼Č°SKP▀@éĆū°ōĒūŅČÓųž╔▌ŲĘ┼ŲĄ─╔╠ł÷ėųžM─▄ąę├ŌĪŻ

═∙─ĻŻ¼├┐ĄĮ4į┬╔·╚šæc║═11į┬ų▄─ĻæcŻ¼▒▒Š®SKPę╗śŪ├└Ŗyģ^▒ž╚╗▒╗ć·éĆ╦«ą╣▓╗═©Ż¼╔╠ł÷×ķ┴╦æ¬ī”┐═┴„Ż¼▓╗Ą├▓╗į┌├└Ŗyģ^į÷įOČÓā╔éĆ╩šŃy╣±┼_ĪŻ

łDŲ¼üĒį┤Ż║▒▒Š®SKP╣½▒Ŗ╠¢

ę╗ĘĮ├µŻ¼ę“×ķĘ■čb░³ŅÉ┤¾┼Ų╔▌│▐ŲĘ×ķ┴╦ŠSūoārĖ±Ż¼▓╗Įė╩▄╩╣ė├Ž¹┘M┘ø┼cĄ─ČYĮŻ¼Č°├└Ŗyģ^ŲĘ┼Ų│²┴╦Chanel═ŌŻ¼Äū║§Č╝ģó┼c╗ŅäėŻ╗┴Ēę╗ĘĮ├µŻ¼├└Ŗyūo─wŲĘ┐═å╬ārį┌ł÷ā╚ŽÓī”▌^Ą═Ż¼╩╣ė├ČYĮ▓╗ąĶį┘Ņ~═Ōča▓ŅārĪŻ

╚╗Č°Ż¼ō■▒▒Š®SKPę╗╬╗ūo─wŲĘ┼ŲĄĻåT═Ė┬ČŻ¼Į±─ĻĄĻæc╩šŃy╣±┼_ę╗éĆČ╝ø]╝ėĪŻ

├┐─Ļā╔Č╚ĄĻæc╩ŪSKPł÷ā╚Ė▀╔▌ŲĘ┼Ų×ķöĄ▓╗ČÓĄ─Ī░┤“š█Ī▒Ģr┐╠Ż¼ØMŪ¦į¬ĘĄā╔░┘╝ė╔Ž10▒ČĘeĘųŻ¼Š═ŽÓ«öė┌┤“┴╦Ų▀š█ĪŻī”ė┌▒▒Š®SKPČ°čįŻ¼▀@ā╔┤╬ĄĻæcę▓Äū║§øQČ©┴╦╚½─ĻõN╩█śI┐āĪŻ

├└Ŗyģ^┼┼ĻĀĄ─╚╦╔┘┴╦Ż┐Ž¹┘Mš▀Č╝╚ź──┴╦Ż┐ļyĄ└╦¹éāŠ═▓╗Ž¹┘M┴╦å߯┐

Ī░ę╗śŪĄ─└Žõü³SĮĪŻĪ▒ŽÓ▒╚ė┌├└Ŗyģ^┴Ń┴Ń╔ó╔óĄ─┐═╚║Ż¼āHę╗├ūų«Ė¶Ą─└Žõü³SĮ╣±┼_ģs╩Ū╚╦Ņ^ė┐äėĪŻ▒▒Š®ę╗╬╗«öĄžŠWėč▒Ē╩ŠŻ¼11į┬ĄĻæcŲ┌ķgŻ¼╔Ž╬ń9:30ĄĮ▒▒Š®SKPŻ¼╚½│╠┼┼ĻĀ3.5ąĪĢrŻ¼ĮY┘~1ąĪĢrĪŻ

ī”ė┌ć°ā╚Ž¹┘Mš▀Č°čįŻ¼Ė▀╔▌▓ó▓╗╩Ū┘I▓╗ŲŻ¼Č°╩ŪÕXę¬╗©Ą├Ė³Ī░ųĄĪ▒ĪŻ└Žõü³SĮūįäō┴óŲČ©╬╗Š═╩ŪĖ▀Č╦╔▌│▐ŲĘ┼ŲŻ¼ķTĄĻāHķ_įOį┌Ė▀Č╦╔╠ł÷ĪŻ▓╗═¼ė┌ų▄┤¾ĖŻĪó└Ž°PŽķĄ╚é„ĮyĮĄĻ░┤┐╦╩█┘uŻ¼└Žõü³SĮŠ∙▓╔ė├ę╗┐┌ārŻ¼ŪęārĖ±ČÓ╝»ųąį┌1╚f-5╚fų«ķgĪŻ

į┌┘Y▒Š╩ął÷├µĘĮ├µŻ¼Å─2024─Ļ6į┬28╚š╔Ž╩ąų┴Į±Ż¼└Žõü³SĮ╣╔ārŠ═Å─╩ū╚š╩š▒P70Ė█į¬/╣╔’j╔²ų┴2025─Ļ2į┬11╚š╩š▒PĢrĄ─417Ė█į¬/╣╔Ż¼ØqĘ∙Į³500%Ż¼╩ąųĄ┤¾Øq│¼580ā|Ė█į¬ĪŻ

╚ńĮ±Ż¼Ž¹┘Mš▀┘Å╬’įĮüĒįĮ└ĒąįŻ¼╔╠ŲĘ▀xō±įĮüĒįĮ▒ŻųĄŻ¼SKPĄ─╠¶æę▓įĮüĒįĮŲDŠ▐ĪŻ

▒▒Š®SKPĄ─╣±ĮŃéāėąā╔ŠõĮøĄõšZõøŻ║Ī░╚½╩└ĮńĄ─╔▌│▐ŲĘŻ¼╚ń╣¹į┌▒▒Š®SKP┘I▓╗ĄĮŻ¼─Ū├┤╚½ć°──└’Č╝┘I▓╗ĄĮĪ▒Ż¼ęį╝░Ī░╚½Ū“Ž▐┴┐Ż¼ć°ā╚āHėąę╗éĆĪ▒ ĪŻ

▀@Č╠Č╠ā╔ŠõįÆŻ¼ūŃęįūī▒ŖČÓŽ¹┘Mš▀ą─Ė╩ŪķįĖĄž×ķ╦²éāĄ─śI┐ā╠Ē┤u╝ė═▀ĪŻ

╣±ĮŃéāĄ─ĄūÜŌ╩ŪüĒį┤ė┌▒▒Š®SKP─▄½@Ą├ŽĪ╚▒╔╠ŲĘĄ─ÖÓ└¹Ż¼Č°▒▒Š®SKP┐┐Ą─╩Ū▀b▀bŅIŽ╚Ą─õN╩█æ┐āĪŻ

ę“┤╦Ż¼¤ošō╚ń║╬Ż¼╝¬ąĪ░▓Č╝▒žĒÜ▒ŻūCSKPĄ─õN╩█╔±įÆę╗ų▒é„│ąŽ┬╚źĪŻ

▀~│÷Ą─ę╗▓Į

▓╗šō╩Ū╝¬ąĪ░▓Ą─ą█ą─ēčųŠŻ¼▀Ć╩Ū╩ął÷ŁhŠ│Ą─▓Į▓ĮŠo▒ŲŻ¼╚A┬ōSKPįńęčūóČ©ę¬▀~│÷▒▒Š®ĪŻ

Ī░╚ń╣¹SKPŽļę¬╚ĪĄ├Ė³ķL▀hĄ─░lš╣Ż¼Š═ę¬öU┤¾¼Fėą┐═╚║Ż¼▓óŪęīóĄž└Ē▓╝ŠųĘų┼õĄ├Ė³ÅVĪŻĪ▒ę╗╬╗┘Y╔Ņ╔╠śIĄž«a╔╠ųĖ│÷Ż¼į┌╩ął÷┐é╚▌┴┐ėąŽ▐Ž┬Ż¼SKPš²į┌ū÷Ą─╩Ū┐ņ╦┘ōīš╝«öĄžĖ▀ā¶ųĄ╚╦╚║Ż¼┼c«ö│§╚f▀_Ž┬│┴╚²╦─ŠĆĄ─æ┬įŅÉ╦ŲĪŻ

╬„░▓╩ŪSKP▀xō±Ą─Ą┌ę╗šŠĪŻ

2018─Ļ5į┬11╚šŻ¼╬„░▓SKPķ_śIŻ¼ĄžŽ┬ę╗īėŻ¼Ąž╔Ž13īėŻ¼¾w┴┐24╚fŲĮĘĮ├ūŻ¼ę²╚ļŲĘ┼ŲöĄ┴┐450╝ęĪŻ

Å─Į³╬Õ─ĻõN╩█ŪķørüĒ┐┤Ż¼╚įėą▌^┤¾▀M▓Į┐šķgŻ¼Ą½┐é¾w╦Ń│╔╣”ĪŻ

öĄō■üĒį┤Ż║╣½ķ_┘Y┴ŽĪóė^³cųĖöĄš¹└Ē

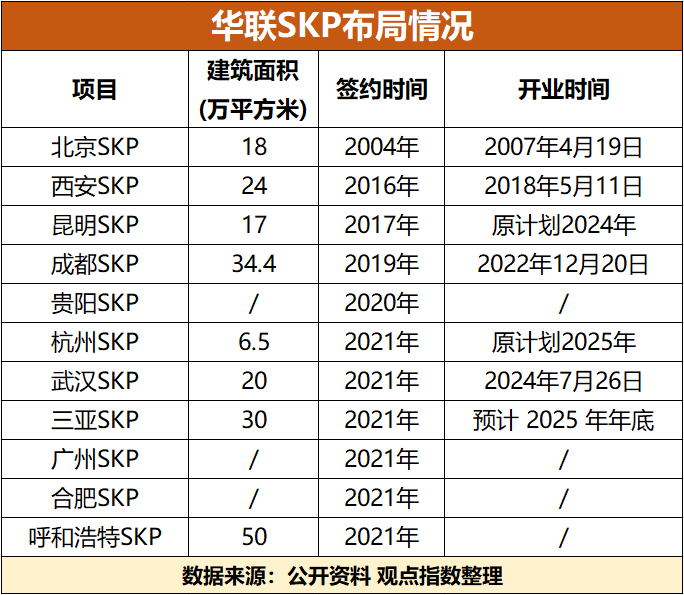

Å─łD▒ĒöĄō■ųą┐╔ęŖŻ¼╬„░▓SKPūįķ_śIęįüĒõN╩█śI┐ā│ų└m┼╩╔²Ż¼┼c▒ŠĄž²łŅ^╬„░▓┘ÉĖ±ć°ļH┘Å╬’ųąą─Ą─▓ŅŠÓ╚šęµ┐sąĪĪŻ╠žäe╩Ū2021─ĻŻ¼╬„░▓SKPę²╚ļ╚½ć°Ą┌Č■╝ęSKP-S║¾Ż¼╚½─ĻõN╩█Ņ~Ė³╩Ū╝żį÷21ā|į¬ĪŻ

SKP║═SKP-SĄ─ģ^äeį┌ė┌Ż¼Ū░š▀ūóųžĪ░║├┘IĪ▒Ż¼║¾š▀ÅŖš{Ī░║├╣õĪ▒Ż¼┐šķg¾w“×ĖąĖ³ÅŖĪŻ

▓╗═¼ė┌▒▒Š®SKP║═SKP-SŽÓ╗ź¬Ü┴óŻ¼─Ž▒▒^Ęų┴„Ż¼╬„░▓SKP-S╩Ūė╔SKPā╚▓┐4īėŠ½ŲĘ┼«čbĖ─įņČ°üĒŻ¼┐═┴„┬ōäėąįĖ³ÅŖĪŻ

╚╗Č°Ż¼2023─ĻĄ─õN╩█öĄō■ģs═Ė┬Č│÷ę╗Įzļ[ænŻ¼╬„░▓Ž¹┘Mš▀ī”Ī░║├╣õĪ▒Ą─ł÷Š░╦Ų║§ęč╔į’@ŲŻæBŻ¼╬³ę²┴”š²ųØu£p╚§ĪŻ

┼c┤╦═¼ĢrŻ¼╬„░▓╠½╣┼└’Īó╚fŽ¾│ŪĄ╚ĒŚ─┐╝┤īó├µ╩└Ż¼ė╚Ųõ╩Ū┼cSKPāHę╗šŠų«Ė¶Ą─╬„░▓╠½╣┼└’Ż¼¤oę╔╝ėäĪ┴╦─ŽķT╔╠╚”Ą─ĖéĀÄæBä▌ĪŻ

ĢrķgŠoŲ╚Ż¼SKPį┌╬„░▓Ą─╩ął÷Ę▌Ņ~▒ŻąlæŻ¼┐╠▓╗╚▌ŠÅĪŻ

šä╝░ĖéĀÄŻ¼│╔Č╝SKPĄ─ē║┴”ę▓▓╗ąĪĪŻį┌Ųõķ_śIŪ░Ż¼IFSĪó╠½╣┼└’Īó╚fŽ¾│Ū╚²ūŃČ”┴óĖ±Šųęč╚╗ą╬│╔Ż¼ŪęĘĆŠėõN╩█Ņ~Ū░┴ą╚²╦──Ļų«Š├ĪŻ

öĄō■üĒį┤Ż║╣½ķ_┘Y┴ŽĪóė^³cųĖöĄš¹└Ē

│²┴╦ėąĖéĀÄē║┴”═ŌŻ¼│╔Č╝SKPĒŚ─┐ūį─├ĄžŲ▒ŃŽ┬▀_┴╦Ī░ĒŚ─┐Į©│╔▀\ĀI║¾6─Ļā╚õN╩█╩š╚ļ└█ėŗ▓╗Ą═ė┌300ā|į¬Ī▒Ą─KPIĪŻę▓Š═╩ŪšfŻ¼│╔Č╝SKP╬┤üĒ├┐─ĻõN╩█śI┐āŲĮŠ∙▓╗─▄Ą═ė┌50ā|į¬ĪŻ

ō■│╔Č╝▒ŠĄž├Į¾wł¾Ą└Ż¼│╔Č╝SKPį┌2023─Ļ┐éõN╩█╝s55ā|į¬Ż¼«öĄž┼┼├¹Ą┌╦─Ż¼┼cĄ┌╚²├¹╚fŽ¾│ŪŽÓ▓Ņ12ā|į¬ĪŻļmŲ▓ĮŲDļyŻ¼Ą½┐é╦Ńķ_┴╦éĆ║├Ņ^ĪŻ

╬õØh╩ŪSKP╩Ū═Ō═žĄ┌╚²šŠĪŻ

2021─ĻŻ¼▒▒Š®╚A┬ō┼c╬õØh╩ą╬õ▓²ģ^║×╝sŻ¼ęį╣╔ÖÓ╩š┘Åą╬╩Į─├Ž┬╬╗ė┌╬õØhųąčļ╬─╗»ģ^ØhĮųĄ┌Č■Įųģ^ęį╝░ØhĮų╚f▀_ÅVł÷Ą─┘Y«aĮøĀIśIäšĪŻ

ō■ŽżŻ¼«ö─Ļ╬õØhSKPį┌▀xųĘĢrŠ═┐╠ęŌ▒▄ķ_Ė▀Č╦╔╠śIĒŚ─┐╝»Š█Ą─╬õÅV╔╠╚”Ż¼▀xō±┬õĄžą┬┼d╔╠śIŠ█╝»Ą─ØhĮų╔╠╚”Ż¼▒▄├Ō┼c╬õ╔╠Īó║Ń┬Īš²├µĖéĀÄĪŻ

▀@ę╗▓▀┬į▀Ć╩ŪėąėąĄ─Ż¼2024─Ļ7į┬26╚šŻ¼╬õØhSKPš²╩ĮĀIśI╩ū╚šõN╩█Ņ~▒ŃŲŲā|Ż¼11į┬ų▄─ĻæcĖ³╩Ū╦─┤╬ŲŲā|ĪŻ

║╝ų▌SKP┼c╬õØhSKP▀xųĘ▓▀┬į╚ń│÷ę╗▐HŻ¼Õe╬╗ĖéĀÄĪŻ

2021─Ļ5į┬7╚šŻ¼▒▒Š®╚A┬ōęį48.32ā|į¬ĄūārĖéĄ├║╝ų▌╩Æš■ā”│÷[2021]33╠¢╩└╝o│Ū║╦ą─ģ^ēKå╬į¬XSCQ020207-01ĪóXSCQ020204-15ĄžēKŻ¼š²╩Į┤_Č©┬õĄž║╝ų▌ÕXĮŁ╩└╝o│ŪĪŻ

ÜvĮø2023─ĻČ╠Ģ║═Ż╣ż║¾Ż¼║╝ų▌SKPĒŚ─┐╩®╣żš²╚ń╗╚ń▌▒▀MąąųąĪŻō■«öĄžŠWėč░l▓╝Ą─▀MČ╚łDŻ¼Įžų┴2024─Ļ11į┬26╚šŻ¼║╝ų▌SKP╔╠śI¾w─┐£yęčėą10īėĖ▀ĪŻ

╚╗Č°Ż¼ļSų°ų▄▀ģę╗ū∙ū∙Ė▀Č╦╔╠ł÷░╬ĄžČ°Ų▓óķ_śIŻ¼SKP╬¶╚šĄ─ŽĪ╚▒Ąž└Ēā×ä▌ėų▀Ć─▄ŠS│ųČÓŠ├Ż┐Ė³║╬ørŻ¼ĒŚ─┐┬õĄžÅ─üĒ▓╗╩Ūę╗§ĒČ°Š═Ż¼Ųõ║¾▀Ć│õØM┴╦ųTČÓ▓╗┤_Č©ę“╦žŻ¼š¹éĆ▀^│╠Š═╩Ūę╗ł÷┬■ķLĄ─Ž¹║─æĪŻ

ęįÅVų▌±Rł÷SKP×ķ└²Ż¼įńŪ░ę╗╬╗ĮėĮ³SKPĄ─╚╦╩┐▒Ē╩ŠŻ¼ÅVų▌±Rł÷ĒŚ─┐ėŗäØ║─Ģr8─ĻŻ¼╣ż│╠Ēś└¹Ą─įÆūŅ┐ņ2028─Ļ─▄ī”═ŌĀIśIĪŻ

ūŅĮ³ėąśIā╚Ž¹Žóé„│÷Ż¼╚A┬ōʱøQ┴╦ŽÓĻPęÄäØ╠ß░ĖŻ¼▀@ę▓Š═ęŌ╬Čų°Ż¼─┐Ū░ÅVų▌±Rł÷ĒŚ─┐▀MČ╚▀Ć═Ż┴¶į┌Ī░╝ł╔Žšä▒°Ī▒ļAČ╬ĪŻ

Ė³▓╗╚▌║÷ęĢĄ─╩ŪŻ¼SKP╩Ūųž┘Y«a═Ō═žŻ¼Ū░Ų┌─├ĄžĪóčbą▐Č╝╩ŪŠ▐Ņ~│╔▒ŠĪŻ╝┤╩╣ĒŚ─┐▀Mš╣Ēś└¹Ż¼į┌╚ńĮ±Ž¹┘MŁhŠ│Ž┬Ż¼╚ń║╬─▄┤_▒Ż¼FĮ┴„ĘĆČ©Īó╩šęµĘĆČ©Īó├½└¹ĘĆČ©Ż¼Å─Č°ŠS│ųųž┘Y«a═Ō═žŻ┐

Ī░š{š¹ŲĘ┼ŲĮYśŗŻ¼└¹ė├Ņ^▓┐ą¦æ¬ę²▀Mų¬├¹Č╚Ė▀Īó┐═┴„┴┐┤¾Īóūhār─▄┴”ÅŖĄ─ŲĘ┼ŲķTĄĻĪŻĪ▒ę╗╬╗╔╠śIĄž«a╔╠ųĖ│÷Ż¼▀@ŅÉą═ķTĄĻĄ─é“Į╠ß╚Ī▒╚└²Ģ■ŽÓī”Ė▀ė┌Ųõ╦¹ķTĄĻĄ─é“Į╠ß╚Ī▒╚└²ĪŻ

╦¹▀Mę╗▓ĮųĖ│÷Ż¼├½└¹ĘĆČ©īŹļH╔ŽŠ═╩Ūę¬ėą▒ŻĄū│ąųZõN╩█Ż║Ī░«ö╔╠ł÷ūŃē“ÅŖä▌Ą─Ģr║“Ż¼Š═Ģ■ę¬Ū¾╔╠æ¶ū÷▒ŻĄū│ąųZõN╩█Ż¼║ĄØ│▒Ż╩šĪŻĪ▒ ╝┤ŲĘ┼Ų║═SKP╝sČ©ę╗éĆĀIśIŅ~Ż¼╚ń╣¹śI┐ā▀_ś╦ät╠ß³c│ķ│╔Ż╗╚¶╬┤▀_ś╦Ż¼ŲĘ┼Ųę└┼fąĶę¬ų¦ĖČę╗╣PĪ░ūŌĮĪ▒ĪŻ

╚╗Č°Ż¼╚ń╣¹SKPāHāHę└┘ćė┌│÷ūŌ┼c┬ōĀIĘĮ╩Į╚źū÷¼FėąŲĘ┼ŲŻ¼ĖéĀÄā×ä▌▓ó▓╗├„’@ĪŻ«öŪ░Ż¼╔╠ł÷šą╔╠├µ┼Rų°▌^┤¾ŠųŽ▐ąįŻ¼│ŻęŖŲĘ┼ŲųžÅ═Č╚Ė▀Ż¼Ę■čb┼c▓═’ŗŅÉäeė╚×ķ╚ń┤╦ĪŻ

ę“┤╦Ż¼ę╗╬╗╔╠śIĄž«a蹊┐åTųĖ│÷Ż¼▓╔ė├┘I╩ųųŲ┼c┬ōĀIŽÓĮY║ŽĄ─╗ņ║ŽĮøĀI─Ż╩Į╩Ū║▄║├Ą─ĮŌŅ}╦╝┬ĘŻ¼Ī░▓╗āH─▄ėąą¦Ęų╔óĮøĀI’LļUŻ¼ėų─▄Ų§║ŽŽ¹┘Mš▀╚šęµį÷ķLĄ─ČÓśėąįąĶŪ¾ĪŻĪ▒

▀@ę▓╩Ū×ķ╩▓├┤SKPįĖęŌ├░ų°┤µžøĪó┘YĮ’LļUę▓ꬳį│ųĄ─įŁę“ĪŻ┘I╩ųųŲŠ═Ž±ę╗░čļp╚ąä”Ż¼▀\ė├Ą├«ö▒Ń╩ŪųŲä┘Ę©īÜŻ¼Ę┤ų«ät┐╔─▄é¹╝░ūį╔ĒĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį