Ž¹┘MŽ┬ąąŻ¼Ą½ėąĄ─┘Å╬’ųąą─Ė³ųĄÕX┴╦

│÷ŲĘ/MallŽ╚╔·

ū½╬─/Darii

Į±─Ļķ_─ĻŻ¼╩▄└¹┬╩Ž┬ąąĪóĮøØ·Ģ■ūhÅŖš{öUā╚ąĶĪó╠ßš±Ž¹┘MĄ╚ČÓųžĻPµIę“╦žė░ĒæŻ¼Ž¹┘MŅÉREITsėŁüĒ▒¼░lĪŻ

ęįŪÓŹu╚fŽ¾│Ū×ķĄūīė┘Y«aĄ─╚AŽ─╚AØÖ╔╠śIREITŻ¼ę╗Č╚ārĖ±ø_Ė▀ĄĮ9.70į¬/╣╔Ż¼▌^2024─ĻĄ─ūŅĖ▀³c╔ŽØq┴╦8.14ŻźŻ¼▌^░ląąārĖ±ØqĘ∙Ė³╩Ū│¼▀^40.54%Ż¼ūīĖ³ČÓ═Č┘Y╚╦Īó░³└©Ųš═©╣╔├±Ż¼ķ_╩╝ĻPą─Ų┴╦REITsĄ─═Č┘YārųĄŻ¼ę▓ūī╦³éāį┌┘Y«aŲš▒ķš█ārĄ─▒│Š░Ž┬Ż¼│╔×ķ┴╦ųąć°Ī░ūŅōī╩ųĪ▒Ą─┘Å╬’ųąą─ĪŻ

į┌┤¾ŁhŠ│Ī░¾wĖąĪ▒Ų½└õĄ─ŪķørŽ┬Ż¼ū„×ķŪ░ā╔┼·╔Ž╩ąĄ─├„ąŪĒŚ─┐Ż¼╩ŪʱŠ▀éõ┐┐ė▓īŹ┴”┤®įĮų▄Ų┌Ą─▒Ē¼FŻ┐▒Š╬─īó╗žŅÖ╦³éā▀^╚źę╗─Ļā╚Ą─ĮøĀIöĄō■║═š{š¹äėæBŻ¼ī”┤╦▀MąąĻU╩÷ĪŻ

╗∙ĄA▒P³c

┼c┴┴³c╗žŅÖ

ęįĢrķgŠĆ×ķĒśą“Ż¼╬ęéāī”7å╬ęč╔Ž╩ąĄ─Ž¹┘M╗∙ĄAįO╩®REITsŻ¼▀Mąą┴╦ą┼Žó┐éĮY║═ūŅą┬Ą─öĄō■š¹└ĒĪŻ

7å╬Ž¹┘MŅÉREITsĄ─╗∙ĄAą┼Žó

Å─Įžų┴2025─Ļ1į┬22╚šĄ─╣╔ār▒Ē¼FüĒ┐┤Ż¼7ų╗«aŲĘārĖ±Š∙Ė▀ė┌░ląąārŻ¼ØqĘ∙ūŅĖ▀Ą─╩Ū╝╬īŹ╬’├└Ž¹┘MREITŻ©+37.94%Ż®║═╚AŽ─╩ūäōŖW╚RREITŻ©+34.89%Ż®ĪŻ

ūŅĄ═Ą─╩ŪųąĮėĪ┴”Ž¹┘MREITŻ©+5.49%Ż®║═╚A░▓░┘┬ōŽ¹┘MREITŻ©+6.82%Ż®ĪŻ▀@ā╔ų╗«aŲĘŻ¼Ū░š▀Å──╝╝»Ų┌ķ_╩╝Š═╩╝ĮKø]ėąö[├ō─Ė╣½╦Š╚f┐Ųę╗ŽĄ┴ąžō├µé„┬äĄ─ė░ĒæŻ¼║¾š▀ät╩▄ĄĮ╔╠╚”ĖéĀÄ║═┘Y«aūį╔Ē▒Ē¼FĄ╚ę“╦žĄ─ė░ĒæŻ¼╔Ž╩ąęįüĒārĖ±ę╗ų▒▓╗£ž▓╗╗ĪŻ

2024─ĻöĄō■ĪóĮžų╣1į┬22╚šūŅą┬ārĖ±

*ūŅĖ▀╝░ūŅĄ═ārĖ±╠Ä▀Mąą┴╦╚šŲ┌ś╦ūó

×ķ┴╦śIæBī”▒╚Ą─Įyę╗ąįŻ¼Ž┬╬─āHßśī”╔Ž║Żėųę╗│Ū┘Å╬’ųąą─ĪóŪÓŹu╚fŽ¾│ŪĪó║╝ų▌╬„Ž¬ėĪŽ¾│ŪĪó│╔Č╝┤¾Éé│ŪĪóķL╔│Į├»ė[ąŃ│Ū▀@╬ÕéĆ┘Å╬’ųąą─ĒŚ─┐▀MąąĘų╬÷ĪŻßśī”ŖW╠ž╚R╦╣║═╔ńģ^╔╠śIĒŚ─┐Ż¼╬ęéāĢ■į┌║¾└m╬─š┬ųą┴Ēū„ėæšōĪŻ

╩ął÷ŁhŠ│

┼cĖéĀÄĖ±Šų

1į┬17╚šŻ¼ć°╝ęĮyėŗŠų░l▓╝öĄō■Ż║2024─ĻŻ¼╬ęć°╚½─Ļ╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~487,895ā|į¬Ż¼▒╚╔Ž─Ļį÷ķL3.5%Ż¼į÷╦┘Ą═ė┌5%Ą─GDP═¼▒╚į÷╦┘ĪŻ╔╠ŲĘ┴Ń╩█Ņ~432,177ā|į¬Ż¼▒╚╔Ž─Ļį÷ķL3.2%Ż╗▓═’ŗ╩š╚ļ55,718ā|į¬Ż¼į÷ķL5.3%ĪŻ

Å─╩ął÷┐é¾wĀŅørüĒ┐┤Ż¼╚ź─Ļ1-11į┬╬Õ┤¾ĒŚ─┐╦∙į┌│Ū╩ąŻ¼ŪÓŹuĄ─╔ń┴Ń═¼▒╚ØqĘ∙┼┼├¹Ą┌ę╗Ż¼╔Ž║Żät═¼▒╚Ž┬ĮĄ3.1%ĪŻŲõųąŻ¼2024─Ļ11į┬«öį┬Ż¼╔Ž║Ż╔ń┴Ń═¼▒╚Ž┬Ą°13.5%Ż¼│╩¼F│÷┴Ņ╚╦ęŌ═ŌĄ─├„’@ū▀╚§ĪŻ

╬Õ┤¾│Ū╩ą╚ź─ĻĄ─╔ń┴ŃŪķør

┼c┤╦═¼ĢrŻ¼Ė„ĒŚ─┐╦∙į┌│Ū╩ą╚ź─ĻŠ∙ėąę╗┼·ą┬╔╠śI╚ļ╩ąŻ¼Ė„ūįŪķør╚ńŽ┬Ż║

ķL╔│╣▓ą┬ķ_12éĆ┘Å╬’ųąą─ĒŚ─┐ĪŻŲõųą┼cĒŚ─┐═¼ī┘į└┬┤ģ^Ą─ėą7éĆŻ¼ŠÓļxūŅĮ³Ą─╩Ū3.2╣½└’═ŌĄ─├ĘŽ¬║■žS├»└’Ż¼¾w┴┐āH1.2╚fŲĮ├ūŻ¼ę²╚ļ┴╦¹£«öä┌ųąć°╩ū╝ęŠG╔½═»╚ż▓═ÅdĪó╔Į│▒╔ĮĪż╔Į┴ų╗ÕüĪó▄S£yŠWŪ“Ą╚ŲĘ┼ŲŻ¼Å─¾w┴┐║═ŲĘ┼Ų╝ē┤╬üĒ┐┤Ż¼╗∙▒Šī”ķL╔│ė[ąŃ│Ū▓╗śŗ│╔ė░ĒæĪŻ

2024─ĻķL╔│ą┬ķ_ĒŚ─┐

ŪÓŹu╣▓ą┬ķ_5éĆą┬ĒŚ─┐ĪŻŠÓļxūŅĮ³Ą─╩Ū┼cŪÓŹu╚fŽ¾│Ū═¼╠Ä╩ą─Žģ^ĪóŽÓĖ¶ę╗╣½└’Ą─GT PLAZAŻ¼ė╔ŠG│Ūųąć°┤“įņŻ¼¾w┴┐╝s7╚fŲĮ├ūĪŻ

įō╔╠ł÷ų„┤“─Ļ▌p┼c│▒┴„’LĖ±Ż¼ōĒėąCOSCIA│▒╔▌Š½ŲĘ░┘žø╔Į¢|╩ū╝ęŲņ┼ץĻĪóKarl LagerfeldĪóDKNYĄ╚ų¬├¹ŲĘ┼ŲŻ¼▓óę²╚ļ┴╦badmarketĪóMOF╔┘┼«░┘žøĄ╚ą┬õJ╝»║ŽĄĻŻ¼ī”─Ļ▌pŽ¹┘Mš▀ėąę╗Č©╬³ę²┴”ĪŻĄ½ĮøĀIśI┐ā¼FĀŅŲĮŲĮŻ¼ļyęį║│äėŪÓŹu╚fŽ¾│Ū║═║Żą┼ÅVł÷į┌╔╠╚”ā╚Ą─░įų„Ąž╬╗ĪŻ

2024─ĻŪÓŹuą┬ķ_ĒŚ─┐

║╝ų▌╣▓ķ_śI8éĆą┬ĒŚ─┐Ż¼║╝ų▌╬„Ž¬ėĪŽ¾│Ū10╣½└’ĘČć·ā╚¤oą┬į÷ĖéŲĘĪŻ

2024─Ļ║╝ų▌ą┬ķ_ĒŚ─┐

╔Ž║Ż╣▓ėŗķ_śI│¼30éĆĒŚ─┐ĪŻŲõųąė░ĒæūŅ┤¾Ą─Ż¼╩Ū┼c░┘┬ōėųę╗│Ū┘Å╬’ųąą─ī”ĮŪŽÓ═¹Ą─░┘┬ōZXįņ╚żł÷ĪŻįōĒŚ─┐ė┌2024─Ļ─®š{Ė─║¾ķ_śIŻ¼ĮøĀI├µĘe╝s1.9╚fŲĮ├ūŻ¼├ķ£╩ų▄▀ģĖ▀ąŻĄ─Č■┤╬į¬ĮøØ·Ż¼ę²╚ļą┬║Żš\ū„ŲĘCAFEĪóanimateĪóGuGuGuGuĪó─Ż═µą▄Īó▒®┬■Ą╚ACGNŽÓĻP¤ßķTŲĘ┼ŲĪŻ

┐╝æ]ĄĮįōĒŚ─┐ī”┐ń╔╠╚”─Ļ▌p┐═╚║Ą─╬³ĖĮ─▄┴”Ż¼╝ė╔Žā╔éĆĒŚ─┐▒│║¾Š∙×ķ░┘┬ō▓┘▒PŻ¼Č©╬╗ŽÓ╗źÕe╬╗Ż¼╬┤üĒ┤µį┌╗Ņäė┼cą¹é„╔Ž┬ō║Ž╣▓š±ĪóŽÓ╗źę²┴„Ą─┐╔─▄ąįŻ¼░┘┬ōėųę╗│ŪĘ┤Č°┤µį┌Ī░ĮĶä▌½@└¹Ī▒Ą─┐╔─▄ąįĪŻĄ½ĒŚ─┐▒Š╔ĒŻ¼ę└╚╗├µ┼RüĒūį╬ÕĮŪł÷╚f▀_ÅVł÷║═║Ž╔·ģRĄ─ųžę¬═■├{ĪŻ

╔Ž║Ż╬ÕĮŪł÷╔╠╚”ĒŚ─┐

│╔Č╝╚ź─Ļą┬ķ_13éĆĒŚ─┐ųąŻ¼┼c│╔Č╝┤¾Éé│ŪūŅĮ³Ą─╩Ū¾w┴┐5.7╚fŲĮ├ūĄ─╬„į┤╝»Ż¼─┐Ū░įōĒŚ─┐ķ_śI┬╩╝s80%Ż¼ŠÓļxĒŚ─┐7╣½└’Ż¼ī”┤¾Éé│Ū▓╗śŗ│╔ĖéĀÄ╠¶æĪŻ

2024─Ļ│╔Č╝ą┬ķ_ĒŚ─┐

ĻPµIöĄō■Ą─

└Ł═©ī”▒╚

ĒŚ─┐│÷ūŌ┬╩ĘĮ├µŻ¼╬Õ┤¾ĒŚ─┐2024─ĻĄ─öĄųĄ▓©äėŠ∙▓╗┤¾ĪŻ

│²░┘┬ōėųę╗│Ū═ŌŻ¼ŲõėÓĒŚ─┐Š∙ŠS│ųį┌97%ęį╔ŽĄ─│¼Ė▀│÷ūŌ┬╩╦«ŲĮĪŻ┼┼├¹Ą┌ę╗Ą─ŪÓŹu╚fŽ¾│ŪĖ³╩Ū╚½─ĻČ╝╠Äė┌Į³ØMūŌĀŅæBĪŻ

2024─Ļ╬Õ┤¾ĒŚ─┐Ą─│÷ūŌ┬╩Ūķør

╩š╚ļĘĮ├µŻ¼║╝ų▌╬„Ž¬ėĪŽ¾│Ū│╩¼Fų╝ŠČ╚▀fį÷┌ģä▌Ż¼ŲõėÓĒŚ─┐╩š╚ļį┌╚²Īó╦─╝ŠČ╚Š∙ėą▓╗═¼│╠Č╚Ą─▓©äėĪŻ

ŲõųąŻ¼ķL╔│Į├»ė[ąŃ│Ū╚²╝ŠČ╚╩š╚ļĄ─Łh▒╚Ž┬ĮĄŻ¼ĮY║Ž╔Ž▒Ē╬┤ūā╗»Ą─│÷ūŌ┬╩┐╝æ]Ż¼æ¬«ö╩Ūįō╝ŠČ╚▓┐Ęų╔╠æ¶ĀIśIŅ~Ž┬╗¼Ż¼ī¦ų┬Ą─│ķ│╔ūŌĮōp╩¦╦∙ų┬ĪŻ

Č°ŪÓŹu╚fŽ¾│Ū╦─╝ŠČ╚į┌┐═┴„═¼▒╚į÷╦┘Ė▀ė┌╚½─ĻŲĮŠ∙ųĄĄ─ŪķørŽ┬Ż¼│÷¼F╩š╚ļŽ┬ĮĄĪŻų„ę¬╩Ūė╔ė┌ą┬į÷Ė─įņģ^ė“ė┌12į┬åóäė╩®╣żŻ¼╔µ╝░ČÓéĆĄĻõüķ]ĄĻ╦∙ų┬ĪŻ

2024─Ļ╬Õ┤¾ĒŚ─┐Ą─╩š╚ļŪķør

▀@└’ųž³c╠ߎ┬╔Ž║Żėųę╗│Ū┘Å╬’ųąą─ĪŻįōĒŚ─┐Ą─│÷ūŌ┬╩Ż¼Å─2023─Ļ6į┬30╚šĄ─88.12%Ż¼ĄĮ2023─Ļ12į┬31╚šĄ─92.14%Ż¼į┘ĄĮ╚ź─Ļ╚²╝ŠČ╚─®Ą─93.11Ż¼║═╚ź─ĻĄūĄ─95.56%Ż¼▒Ż│ų┴╦│ų└m┼╩╔²ĪŻ

į┌«ö─Ļėą6,000ŲĮ├ūų„┴”ĄĻĄĮŲ┌Ż¼»B╝ė«öŽ┬╔Ž║ŻĄ─ķ_ĄĻĘšć·Ż¼╚ĪĄ├▀@éĆ│╔┐ā▓╗╚▌ęūĪŻ

ĘĮĘ©╩Ūę╗ŽĄ┴ą╔ŽŪ¦ŲĮ├ūĄ─┼õ╠ūŖ╩śĘśIæB┤¾ĄĻĄ─ę²▀MŻ¼┤·ār╩ŪŽÓī”Ė³īÆ╦╔Ą─ūŌĮš■▓▀Īó║═Ė³ķLĄ─ūŌ╝s─ĻŽ▐ĪŻ▒Ż«öŽ┬Ą─ĘĆČ©▀Ć╩Ū┴¶│÷╬┤üĒĄ─į÷ķL┐šķgŻ¼┐╔─▄Į^┤¾▓┐Ęų╚╦Č╝Ģ■▀xō±Ū░š▀░╔ĪŻ

╩š╚ļŲ║ą¦▓┐ĘųŻ¼ķL╔│Į├»ė[ąŃ│Ū╚²╝ŠČ╚öĄō■ĪóŪÓŹu╚fŽ¾│Ū╦─╝ŠČ╚öĄō■Īó╔Ž║Żėųę╗│Ū┘Å╬’ųąą─╦─╝ŠČ╚öĄō■Ż¼║═Ė„ĒŚ─┐Ą─╩š╚ļŪķørę╗ų┬Ż¼Š∙┬įėąŽ┬╗¼ĪŻ

║╝ų▌╬„Ž¬ėĪŽ¾│Ūļm╚╗╚²╝ŠČ╚╩š╚ļŁh▒╚ėąį÷ķLŻ¼Ą½Č■╝ŠČ╚×ķĘŪ═Ļš¹ų▄Ų┌Ż©Å─4į┬16╚š╗∙Į║Ž═¼╔·ą¦╚šķ_╩╝ĮyėŗŻ®öĄųĄŻ¼ę“┤╦ėŗ╦Ń╚šŲ║ą¦ĢrŻ¼ę▓ėąŁh▒╚Ž┬╗¼ŪķørĪŻ

2024─Ļ╬Õ┤¾ĒŚ─┐Ą─╩š╚ļŲ║ą¦

Å─ęč┼¹┬ČĒŚ─┐Ą─ŲĮŠ∙ūŌĮüĒ┐┤Ż¼╗∙öĄ▌^Ą═Ą─ķL╔│Į├»ė[ąŃ│Ū▒Ż│ų┴╦ų╝ŠČ╚Ą─ĘĆ▓Įį÷ķLŻ¼║╝ų▌╬„Ž¬ėĪŽ¾│Ū╦─╝ŠČ╚ŲĮŠ∙ūŌĮät┬įėąŽ┬╗¼ĪŻ

2024─Ļ╬Õ┤¾ĒŚ─┐Ą─ŲĮŠ∙ūŌĮŪķør

ī”ė┌║╝ų▌╬„Ž¬ėĪŽ¾│ŪČ°čįŻ¼╦─╝ŠČ╚│÷ūŌ┬╩║═ūŌĮ╦«ŲĮĄ─ļpĮĄ▒╚▌^ųĄĄ├ĻPūóĪŻ▀@┤·▒Ēų°ĒŚ─┐ųąŻ¼│÷Ą├ŲĖ▀ūŌĮĄ─õü╬╗į┌┴„╩¦ĪŻ

į┌▀^═∙╬─š┬ĪČėĪ┴”pk┤¾Éé│ŪŻ¼šlĖ³ä┘ę╗╗IŻ┐ĪĘųąŻ¼╬ęéāėæšō▀^ėĪ┴”Ą─Ī░Š▐┼┌ųž┼×Ī▒┤“Ę©Ż¼į┌╗∙▒Š▒PūŃē“ĘĆĄ─ŪķørŽ┬Ż¼▀@ą®│į┴„┴┐Ą─Ė▀ūŌĮĄĻõüīŹļHøQČ©┴╦ĒŚ─┐░lš╣Ą─╠ņ╗©░ÕĪŻ

ŲĘ┼Ųš{Ė─

┼c╝ē┤╬Ęų╬÷

╚ź─ĻęįüĒŻ¼░³└©░lĘ┼Ž¹┘M╚»Īó░l▓╝└¹║├š■▓▀į┌ā╚Ż¼Ė„Ąžš■Ė«į┌┤┘Ž¹┘MĪóöUā╚ąĶĄ╚ĘĮ├µ┼e┤ļ▓╗öÓĪŻĄ½ī”æ¬┬õīŹĄĮĖ„éĆĒŚ─┐ųąŻ¼╦∙ĦüĒĄ─ŲĘ┼Ųš{š¹Ż¼ą¦╣¹ģs▓ó▓╗ę╗ų┬ĪŻŽ┬├µīóī”Ė„ĒŚ─┐╚ź─ĻĄ─ą┬ĄĻŪķørŻ¼ųéĆ▀MąąÅ═▒PĪŻ

ķL╔│Į├»ė[ąŃ│ŪŻ¼Ļæ└mę²▀M┴╦├ĘŽ¬║■╩ūéĆ░▓╠żEliteĖ▀╝ē¾w“ץĻĪóNew BalanceĪó╠ž▓Į┼▄▓ĮŠŃśĘ▓┐ĪóMLBĄ╚ŲĘ┼ŲŻ¼į┌▒Ż│ų╝ē┤╬Ą─ŪķørŽ┬│ų└mÅŖ╗»┴╦▀\äė│▒┴„ī┘ąįĪŻ

ķL╔│Į├»ė[ąŃ│Ū╚ź─ĻĄ─ŲĘ┼Ų¤©ą┬

ŪÓŹu╚fŽ¾│Ūį┌ŲĘ┼Ųę²╚ļ╔Ž┴┴³cŅl│÷ĪŻę╗╝ŠČ╚ę²╚ļ┴╦Ī░╩╝ūµ°BĪ▒╔Į¢|╩Ī╩ū╝ęBETA LANDMARKĄžś╦ĄĻį┌ā╚Ą─7╝ęą┬ķ_śIĄĻõüŻ¼Ä¦äė┐═┴„═¼▒╚į÷ķL12.3%Ż╗Č■╝ŠČ╚ę²╚ļĪ░the Roll'INGĪ▒╔Į¢|╩ūĄĻĄ╚Ż¼░³║¼▓═’ŗĪó┴Ń╩█į┌ā╚Ą─8╝ęą┬ķ_śIĄĻõüĪŻ

ŪÓŹu╚fŽ¾│Ū╚ź─ĻĄ─ŲĘ┼Ų¤©ą┬

ĒŚ─┐Č■Ų┌4-5īėĪ░╠ņ┐šų«│Ū ĪżŠŲ╦┴Ī▒▓┐ĘųŻ¼ęį╝░ę╗Ų┌4-5īėĄ─ģ^ė“Ė─įņŻ¼Ęųäeį┌╚ź─Ļ6į┬─®║═8į┬─®═Ļ│╔┴┴ŽÓŻ¼īŹ¼F┴╦ę╗Č■Ų┌─Ž▒▒╝░┴ó¾w┐v╔Ņ┐šķgž×═©Ż¼▓óį÷╝ė┴╦7,027ŲĮ├ūĄ─┐╔ūŌ┘U├µĘeĪŻ

Ė─įņģ^ė“Ą─═Ļ╣żį┌╚²╝ŠČ╚ę╗┐┌ÜŌĦüĒ┴╦69╝ęą┬ķ_śIĄĻõüŻ╗╦─╝ŠČ╚Ż¼ėųę²╚ļ┴╦NB Running StoreĪóVICTORIA'S SECRETĄ╚ČÓéĆ╩ūĄĻŲĘ┼ŲĪŻ

│²┴╦īó5īėæ¶═ŌĄ─▀Bś“┤“įņ×ķ│▒┴„╗Ņ┴”┐šķgĪ░╠ņ┐š╗¼░Õ╣½ł@Ī▒═ŌŻ¼ę╗Ų┌─Žģ^Ą─Šų▓┐Ė─įņ╣ż│╠ę▓į┌╚ź─Ļ─ĻĄū▒╗╠ß╔Ž╚š│╠Ż¼īó▀Mę╗▓Įā×╗»ĒŚ─┐ųąĄ─╔ńĮ╗Ęšć·║═┐šķgĖ±ŠųĪŻ

Ė∙ō■╗∙Į4╝ŠČ╚ł¾Ėµ┼¹┬ČŻ¼Ė─įņ╔µ╝░ģ^ė“Į©ų■├µĘe╝s×ķ1.25╚fŲĮ├ūŻ¼ŅAėŗ═Č╚ļĮŅ~8,422╚fį¬Ż¼ėŗäØį┌2025─Ļā╚═Ļ│╔Ė─įņ▓óķ_śIĪŻ

ŪÓŹu╚fŽ¾│ŪĄ─ĒŚ─┐Ė─įņęÄäØŻ³üĒį┤Ż║ŠWĮj

║╝ų▌╬„Ž¬ėĪŽ¾│Ūät└^└mĒśčėŲĘŅÉā×ä▌Ż¼ęįąĪģ^ēKĄ─śIæBš{š¹×ķųž³cĪŻš{š¹ĘĮŽ“üĒ┐┤║═Į├»ķL╔│ė[ąŃ│ŪŽÓī”ĮėĮ³Ż¼Ą½ŲĘ┼Ų╝ē┤╬╔Žę¬Ė³ā×ę╗īėĪŻ

║╝ų▌╬„Ž¬ėĪŽ¾│Ū╚ź─ĻĄ─ŲĘ┼Ų¤©ą┬

į┌Č■╝ŠČ╚ę²╚ļ┴╦THE NORTH FACEĪóANTA SNEAKERVERSEĄ╚ČÓéƤßķTŲĘ┼ŲŻ╗╚²╝ŠČ╚ą┬╚ļ±vKAILASĪóSLIMIKAĪóą┬░ū┬╣Īó╔ĮŠÅŠÅĄ╚ČÓéĆ╩ūĄĻŲĘ┼ŲŻ╗╦─╝ŠČ╚¤©ą┬┴┴ŽÓ┴╦HOKAĪó═µŠ▀Ę┤ČĘ│ŪĪó├¹äōā×ŲĘĪó│▒═µ╝»║ŽĄĻĪ░LENLEĪ▒Ą╚ŲĘ┼ŲŻ¼▀Mę╗▓Į│õīŹ┴╦Ī░├└║├╔·╗ŅĘĮ╩ĮĪ▒Ą─ą┬╠ß░ĖĪŻ

║╝ų▌╬„Ž¬ėĪŽ¾│Ū

╔Ž║Żėųę╗│Ū┘Å╬’ųąą─į┌╚²╝ŠČ╚═Ļ│╔┴╦2īė─Žģ^Ą─š¹¾wŲĘ┼Ų╠µōQŻ¼Š█Į╣„ņ░▓ĘęĪó╣┼Į±Īó╚AĖĶĀ¢Ą╚ā╚ę┬ŲĘ┼ŲĄ─╠ßÖn╔²╝ēĪŻ

╦─╝ŠČ╚│²┴╦ļŖĖéų„Ņ}^Ī░AGŠGśõ│¼═µĪ▒ĪóäĪł÷╝░├▄╩ęŲĘ┼ŲĪ░╬▌ėąŹuĪ▒Ą╚ŠC║Žąį╔ńĮ╗ŲĘ┼ŲĄ─ę²╚ļ═ŌŻ¼╩ęā╚═Ō▀_8,000ŲĮ├ūĪó╝»īÖ╬’▓═Åd┼c¾w“×╗źäė×ķę╗¾wĄ─│¼┤¾├╚ī֜ʳ@Ī░│¼╝ē°BŠųĪ▒į┌─ĻĄūķ_│÷Ż¼┤¾Ę∙╠ßĖ▀┴╦ĒŚ─┐Ą═śŪīėĄ─ķ_śIĀŅæBĪŻ

╔Ž║Żėųę╗│Ū┘Å╬’ųąą─╚ź─ĻĄ─ŲĘ┼Ų¤©ą┬

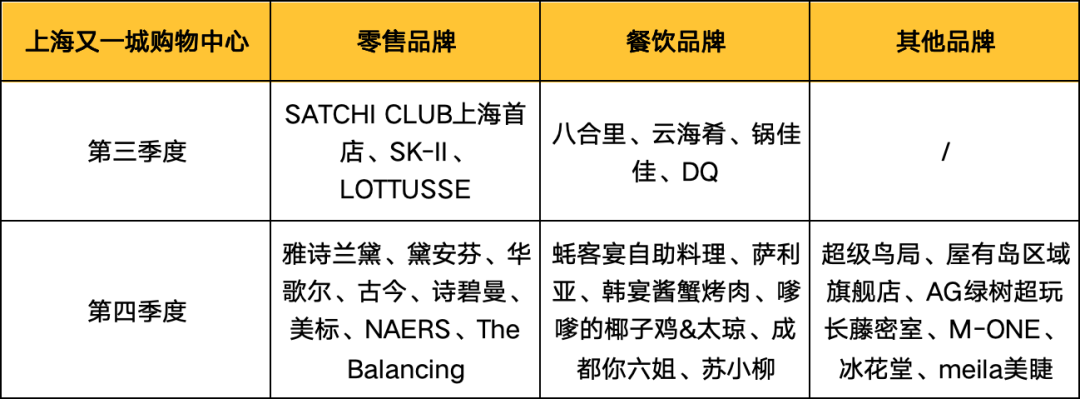

═¼Ģrę²╚ļ┴╦─ąčbŲĘ┼ŲSATCHIĄ─Ė▀Ā¢Ę“Ę■ą┬ŲĘ┼ŲSATCHI CLUB╔Ž║Ż╩ūĄĻŻ¼ÅŖ╗»┴╦┴Ń╩█Ęšć·ĪŻ▓═’ŗĘĮ├µätča│õ┴╦░╦║Ž└’ĪóįŲ║Żļ╚Īó│╔Č╝─Ń┴∙ĮŃĄ╚┤¾▒Ŗ╩ņ┼ŲĪŻ

│╔Č╝┤¾Éé│Ū╚ź─Ļ╔Ž╩ą▌^═ĒŻ¼Ą½š¹¾wŲĘ┼Ų¤©ą┬╔Žäėū„ę▓▓╗ąĪĪŻ

│╔Č╝┤¾Éé│Ū╚ź─ĻĄ─ŲĘ┼Ų¤©ą┬

6į┬ėŁüĒ┴╦ĄŽ┐©āz╚ļ±vŻ¼12į┬┴┴ŽÓ┴╦╬„─Ž╩ū╝ę║ą±R╗©ł@šķ▀xĄĻŻ¼ČÓ╝ę┤¾ĄĻĄ─┬Ģ┴┐╝ė│ųŻ¼╩╣ĒŚ─┐Ą─š¹¾wŲĘ┼Ųė░Ēæ┴”│ų└m╔²╝ēĪŻŲõųąŻ¼║ą±R╩Ūė╔įŁ│¼╩ąģ^ė“ŪąĘųČ°üĒŻ¼Ūą│÷üĒĄ─┴Ēę╗▓┐Ęų▒╗Ė─įņ×ķ├└╩│ÅVł÷Ż¼ŅAėŗīóį┌▒Š╝ŠČ╚ķ_│÷Ż¼Ģ■▀Mę╗▓Į╠ßĖ▀š¹¾w╩š╚ļĪŻ

ė╔ė┌REITsĄ─┘Y«aī┘ąįę¬Ū¾Ż¼ę“┤╦Ė„ĒŚ─┐Š∙▓╗Ģ■ø_ō¶ųž╔▌ŲĘ┼ŲĪŻį┌╝ē┤╬╔ŽŽ▐▒╗µi╦└Ą─ŪķørŽ┬Ż¼×ķ┴╦▒Ż│ų▓Ņ«É╗»╠ž╔½┼cģ^ė“ŅIŽ╚Ą─ĖéĀÄā×ä▌Ż¼«öŽ┬¤ßķTŲĘŅÉĪó│Ū╩ą╝ēäe╩ūĄĻĪó║┌šõųķ/├ūŲõ┴ų▓═ÅdĪó¬Üėąąį¾w“×ŲĘ┼Ų▀@╦─ŅÉĘĮŽ“│╔×ķ┴╦š{Ė─Ą─ųž³cų„Ņ}ĪŻ

ŠC║Ž╬Õ┤¾ĒŚ─┐Ą─ŲĘ┼Ųę²╚ļŪķørüĒ┐┤Ż¼▀@ā╔─Ļ┤¾¤ßĄ─▀\äėæ¶═ŌŲĘŅÉ│╔×ķ┴╦š{š¹╣▓ūRĪŻ

▀\äėæ¶═ŌŲĘŅÉę²╚ļŪķør

*═¼ŲĘ┼Ų╩╣ė├┴╦ŽÓ═¼Ņü╔½ś╦ūó

▀@į┌─│ĘN│╠Č╚╔ŽŻ¼ę▓Ę┤ė││÷┴╦│Ū╩ą/ģ^ė“ā×ä▌ĒŚ─┐į┌─µ’L╩ął÷ųąĄ─ĖéĀÄ┴”ĪŻ¤ošō──éĆŁhŠ│┐éĢ■ėą─▄ū÷Ą├│÷╔·ęŌĄ─ŲĘ┼ŲŻ¼ī”ė┌š╝ō■ģ^ė“╗“╩Ū│Ū╩ąā×ä▌Ąž╬╗Ą─ĒŚ─┐Č°čįŻ¼╝┤╩╣¤oĘ©┤_▒ŻŲĘ┼Ų╩ūĄĻĄ─Į^ī”ē┼öÓÖÓŻ¼ę▓─▄ē“į┌ŲõöUÅłļAČ╬Ī░ĘųĄĮę╗▒ŁĖ■Ī▒Ż¼Å─Č°▀Mę╗▓ĮŠSūoūį╝║į┌╩ął÷╔ŽĄ─ė░Ēæ┴”ĪŻ

Č°▀@ŲõųąŻ¼ī”Ņ^▓┐ŲĘ┼ŲĄ─šŲ┐ž┴”Īóęį╝░ī”Øō┴”ŲĘ┼ŲīŹ¼FĖ³įńŲ┌ė|▀_Ą─┘Yį┤┴”Ż¼ät╩ŪĪ░ā×ųą▀xā×Ī▒Ą─ś╦£╩ĪŻ▀@ę▓╩Ū×ķ║╬ŪÓŹu╚fŽ¾│Ū─▄ŅIØq5╝ę┘Å╬’ųąą─Ą─įŁę“Ż¼Į³90╝ęĄ─ą┬▀MŲĘ┼ŲöĄŻ¼║═║Ł╔w┴Ń╩█Īó▓═’ŗĄ╚ČÓśIæBĄ─Ąžģ^╩ūĄĻŻ¼ūC├„┴╦╦³╚į╚╗╠Äė┌Ī░═·╩óĄ─│╔ķLŲ┌Ī▒ĪŻ

ĮYšZ

┐é¾wüĒ┐┤Ż¼╚ź─ĻŽ¹┘MŅÉREITsĄ─Ąūīė┘Y«a▒Ē¼FŠ∙Ę¹║Ž╔Ž╩ąŪ░Ą─ŅAŲ┌│ąųZŻ¼▒Ż│ų┴╦│¼įĮš¹¾w╩ął÷╦«ŲĮĄ─į÷ķL┬╩ĪŻ╩▄ĄĮĒŚ─┐┴╝║├śI┐āĄ─ĦäėŻ¼░³└©╚AØÖĪóĮ├»ĪóėĪ┴”į┌ā╚Ż¼─Ļā╚Č╝īŹ╩®┴╦2┤╬╝░ęį╔ŽĄ─Ęų╝tĪŻ

│²┴╦ęč╔Ž╩ąĄ─7å╬Ž¹┘M╗∙ĄAįO╩®REITsų«═ŌŻ¼╚AØÖų├Ąžęčķ_╩╝×ķįōREITīżęÆöU─╝┘Y«aĪŻ12į┬4╚š═ĒķgŻ¼╚AØÖų├Ąž░l▓╝ĻP▀BĮ╗ęū╣½ĖµŻ¼öMŽ“╚AØÖą┼═ąĪó╚A═■ė└╩ó╩š┘Å╚AØÖų├Ąž└ź╔Į╣½╦Š49%╣╔ÖÓŻ¼ŅAėŗ╬┤üĒ┐╔ū„×ķŽ¹┘MŅÉREITsöU─╝Ą─ā×┘|┘Yį┤ā”éõŻ¼▀Mę╗▓ĮžĢ½I┘Y«a═╦│÷└¹ØÖ╝░¼FĮ┴„ĪŻ

═¼ĢrŻ¼ō■Žż░³└©ųą║ŻĪóäPĄ┬į┌ā╚Ą─ČÓ╝ęŲ¾śIŻ¼ę▓ęčĮø═©▀^┴╦ūC▒OĢ■īÅ║╦Ż¼▀M╚ļĄĮŽ┬ę╗┼·Ž¹┘MREITs«aŲĘĄ─╔Ž╩ąĻĀ╬ķų«ųąŻ¼×ķ┘ÉĄ└Ą─öUÅłūó╚ļĖ³ČÓ╗Ņ┴”ĪŻ

12į┬ĄūŻ¼ė╔╔Ž║ŻĮ╗═©┤¾īW╔Ž║ŻĖ▀╝ēĮ╚┌īWį║Ż¼┬ō║Ž¢|ĘĮūC╚»Īó│Ūäō═Č┘YŠÄųŲĄ─ĪČ2024ųąć°REITs╩ął÷░lš╣░ūŲżĢ°ĪĘš²╩Į░l▓╝ĪŻ╬─╝■Š█Į╣┴╦ČÓīė┤╬Ą─REITs╩ął÷Į©įOŻ¼╠ß│÷ę¬═©▀^ų▓Į═Ųäėųąć°REITsā╚▓┐╣▄└Ē─Ż╩Įą╬│╔Ż¼ūĘŪ¾REITsķLŲ┌ĪóĘĆČ©Īó┐╔│ų└m░lš╣ĪŻ

į┌┘Y«aŠo╚▒Ą─┤¾ŁhŠ│ųąŻ¼┐╔ęį«a╔·ĘĆČ©¼FĮ┴„Ą─ā×┘|╗∙ĄAįO╩®ĒŚ─┐Ż¼ŲõŽĪ╚▒ąį╝░╬³ę²┴”ūį╚╗▓╗čįČ°ė„ĪŻ╬┤üĒŻ¼▀@Äū┤¾īŹ¾w╔╠śIĒŚ─┐Ą─░lš╣æBä▌╚ń║╬Ż¼╬ęéāīó└^└m▒Ż│ųĖ·▀M║═ĻPūóĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį