Ę■’ŚąąśI(y©©)╚ļČ¼Ż¼║Ż×æų«╝ęŠ┼ų▄Ą°┴╦200ā|

üĒį┤/36ļ┤

ū½╬─/ĘČ┴┴

─Ļā╚(n©©i)ūŅĖ▀Øq│¼30%Ą─║Ż×æų«╝ęŻ¼į┌7į┬│§╣╔ār═╗╚╗▐D(zhu©Żn)Ą°Ż¼ų┴Į±ęč─©ŲĮ╔Ž░ļ─ĻØqĘ∙Ż¼═¼Ģr─Ļā╚(n©©i)Ą°Ę∙│¼15%ĪŻ

║Ż×æų«╝ę╣╔ārĄ─═╗╚╗ūā─ś┴Ņ▓╗╔┘═Č┘Yš▀ĖąĄĮę╔╗¾Ż¼8į┬19╚š═Ē╣½▓╝2024╔Ž░ļ─Ļžöł¾║¾Ż¼┤░ĖĮKė┌ĮęĢįĪŻ

2024─ĻČ■╝ŠČ╚å╬╝ŠŻ¼║Ż×æų«╝ęīŹ¼F(xi©żn)ĀIśI(y©©)╩š╚ļ51.93ā|į¬Ż¼═¼▒╚Ž┬ĮĄ5.88%Ż¼īŹ¼F(xi©żn)Üw─Ė┐█ĘŪā¶└¹ØÖ6.31ā|į¬Ż¼═¼▒╚Ž┬╗¼27.52%ĪŻČ°į┌ę╗╝ŠČ╚ĢrŻ¼ŲõĀI╩š║═Üw─Ė┐█ĘŪ└¹ØÖĘųäe╔ŽØq8.72%Īó10.84%ĪŻ┐╔ęŖśI(y©©)┐āį÷╦┘ė╔Øq▐D(zhu©Żn)Ą°│╔×ķ║Ż×æų«╝ęĮ³Ų┌╣╔ār╗žš{(di©żo)Ą─║╦ą─įŁę“ĪŻ

Č°ŪęŻ¼▀@┐╔─▄▓ó▓╗╩Ū║Ż×æų«╝ęę╗╝ęĄ─å¢Ņ}ĪŻĮ±─Ļ6į┬║═7į┬Ę▌Ż¼╬ęć°Ę■čbĪóą¼├▒Īóßś╝Å┐ŚŲĘŅÉ╔ń┴Ń═¼▒╚ĘųäeŽ┬╗¼1.9%Īó5.2%Ż¼Š═ęčĮø(j©®ng)×ķĘ■’ŚŲ¾śI(y©©)ųął¾Ą─śI(y©©)┐āŽ┬╗¼┬±Ž┬┴╦ī¦(d©Żo)╗╦„ĪŻ═¼╚š╠½ŲĮ°B╣½▓╝Ą─░ļ─Ļł¾ųąŻ¼ŲõČ■╝ŠČ╚å╬╝Š┐█ĘŪ└¹ØÖĖ³╩ŪŽ▌╚ļ╠ØōpŻ¼┤╦═ŌŻ¼8į┬27╚šŠ┼─┴═§╣½▓╝Ą─2024Q2å╬╝ŠśI(y©©)┐ā═¼śėŽ▌╚ļ╠ØōpĪŻÄū╝ę─ąčbŲĘ┼ŲśI(y©©)┐āĄ─▓╗╝č▒Ē¼F(xi©żn)Ż¼ę²Ų╩ął÷ī”Ę■’Ś░ÕēKĄ─┐ų╗┼Ż¼ć°ā╚(n©©i)ŲĘ┼ŲĘ■’ŚŲ¾śI(y©©)╣╔ārš¹¾w╠Äė┌╗žš{(di©żo)ĀŅæB(t©żi)Ż¼Ųõųą║Ż×æų«╝ęžöł¾░l(f©Ī)▓╝║¾ų┴Į±╣╔ārĄ°Ę∙Į³8%ĪŻ

Q2┐█ĘŪ└¹ØÖ×ķ║╬┤¾Ę∙Ž┬╗¼Ż┐

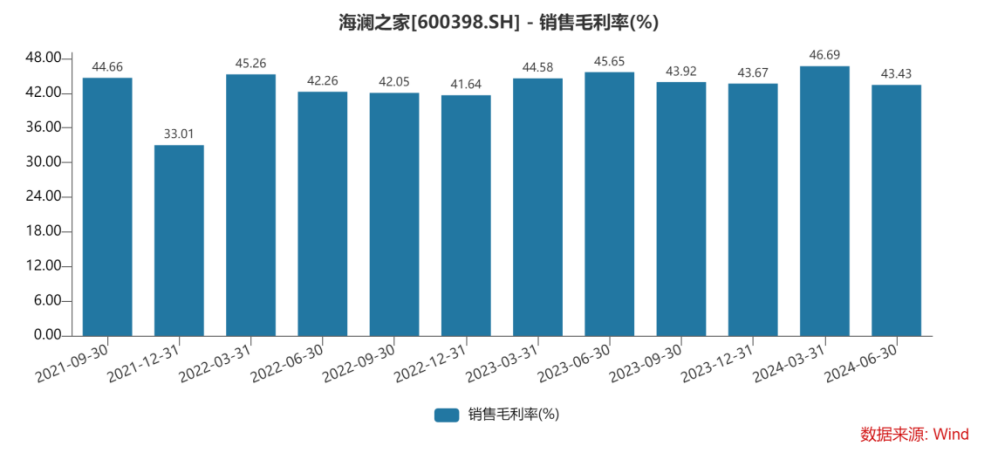

å╬Š═ąąśI(y©©)Č■╝ŠČ╚öĄ(sh©┤)ō■(j©┤)┐┤Ż¼24─Ļ4-6į┬Ę■čbĪóą¼├▒Īóßś╝Å┐ŚŲĘŅÉ╔ń┴Ń═¼▒╚į÷╦┘Ęųäe×ķ-2%Īó4.4%Īó-1.9%Ż¼Č°║Ż×æų«╝ęĀI╩š═¼▒╚ĮĄĘ∙ät×ķ5.88%Ż¼▓ó╬┤┼▄┌A┤¾▒PĪŻ

įŁę“┐╔─▄üĒūįŠĆŽ┬Ž¹┘MŁh(hu©ón)Š│Ą─ŲŻ▄øŻ¼Į±─ĻęįüĒ╬ęć°ŠW(w©Żng)╔Ž╔ń┴Ń▒Ē¼F(xi©żn)├„’@ā×(y©Łu)ė┌ŠĆŽ┬Ż¼Č°║Ż×æų«╝ę╩š╚ļų„ę¬═©▀^ŠĆŽ┬Ū■Ą└½@╚ĪŻ¼Ž¹┘Mš▀┘Å╬’Ū■Ą└Ą─ūā╗»ī”║Ż×æų«╝ęĄ─ĀI╩š▒Ē¼F(xi©żn)įņ│╔ø_ō¶ĪŻÅ─║Ż×æų«╝ę░ļ─Ļł¾┐┤Ż¼Ųõ╔Ž░ļ─ĻŠĆ╔ŽõN╩█Ņ~×ķ22.12ā|į¬Ż¼═¼▒╚į÷ķL╝s47%Ż¼ŠĆŽ┬Ū■Ą└õN╩█Ņ~ät×ķ86.97ā|į¬Ż¼═¼▒╚Ž┬╗¼6.5%ĪŻ

└¹ØÖČ╦Ż¼║Ż×æų«╝ęī”ąąśI(y©©)Łh(hu©ón)Š│ūāäėĄ─├¶ĖąąįĖ³Ė▀Ż¼╣½╦ŠÜw─Ė┐█ĘŪ└¹ØÖ┼c╚ź─Ļ═¼╝ŠČ╚▒╚Ž┬ĮĄ2.4ā|į¬Ż¼ĮĄĘ∙Ė▀▀_(d©ó)27.52%ĪŻĮø(j©®ng)▀^▓ĘųŻ¼║Ż×æų«╝ę┐█ĘŪ└¹ØÖŽ┬╗¼ų„ę¬üĒūį▀@ā╔ĘĮ├µĄ─ę“╦žŻ║

ę╗╩Ū├½└¹┬╩▌^╚ź─Ļėą╦∙Ž┬╗¼Ż¼ė░Ēæ└¹ØÖĮŅ~╝s1.14ā|į¬ĪŻĮ±─ĻČ■╝ŠČ╚å╬╝ŠŻ¼║Ż×æų«╝ęĄ─ŠC║Ž├½└¹┬╩╝s×ķ43.43%Ż¼▌^╚ź─Ļ═¼Ų┌Ž┬ĮĄ╝s2.2éĆ░┘Ęų³cŻ¼░┤╣½╦ŠČ■╝ŠČ╚51.93ā|į¬Ą─ĀI╩š£y╦ŃŻ¼ė░Ēæ├½└¹1.14ā|į¬ĪŻ

╔Ž░ļ─Ļš¹¾wüĒ┐┤Ż¼║Ż×æų«╝ęĄ─├½└¹┬╩×ķ45.21%Ż¼▌^╚ź─Ļ═¼Ų┌╔§ų┴┬įėą╔Ž╔²Ż¼ų„ę¬įŁę“ŽĄę╗╝ŠČ╚žöäš(w©┤)▒Ē¼F(xi©żn)┴┴č█╦∙ų┬Ż¼Ęų╬÷║Ż×æų«╝ęĄ─▀ģļHūā╗»Ż¼▀Ć╩Ūę¬ęįČ■╝ŠČ╚å╬╝Š×ķ£╩(zh©│n)└KĪŻ

Č■╩ŪõN╩█┘Mė├┬╩▌^╚ź─Ļėą╦∙╔Ž╔²Ż¼ė░Ēæ└¹ØÖĮŅ~╝s1.2ā|į¬ĪŻĮ±─ĻČ■╝ŠČ╚å╬╝ŠŻ¼║Ż×æų«╝ęĄ─õN╩█┘Mė├┬╩╝s×ķ23.41%Ż¼Č°╚ź─Ļ═¼Ų┌ät×ķ21.16%Ż¼ė░ĒæõN╩█┘Mė├ĮŅ~╝s1.2ā|į¬ĪŻ

Å─õN╩█┘Mė├╔Ž░ļ─Ļš¹¾wĄ─ŪķørüĒ┐┤Ż¼║Ż×æų«╝ęõN╩█┘Mė├Å─23─Ļ╔Ž░ļ─ĻĄ─20.91ā|╠ß╔²ų┴23.88ā|Ż¼ĘųĒŚ─┐┐┤Ż¼ÅVĖµą¹é„┘MĪóöU(ku©░)Åłų▒ĀIķTĄĻĄ─ūŌ┘U┘M╩ŪõN╩█┘Mė├╠ß╔²Ą─ų„ę¬įŁę“ĪŻ

łDŻ║║Ż×æų«╝ę2024╔Ž░ļ─ĻõN╩█┘Mė├śŗ(g©░u)│╔ ┘Y┴ŽüĒį┤Ż║╣½╦Š╣½ĖµŻ¼36ļ┤š¹└Ē

─Ū├┤Ż¼║Ż×æų«╝ę├½└¹┬╩Ž┬╗¼╩Ūę“×ķõN╩█ārĖ±Ž┬╗¼Ż¼▀Ć╩ŪĀIśI(y©©)│╔▒Š╔Ž╔²╦∙ų┬Ż┐

Å─CPIĄ─ĮŪČ╚üĒ┐┤Ż¼Į±─Ļ4-6į┬Ę▌Ė„į┬Ż¼Ę■čbārĖ±═¼▒╚Š∙ėą╦∙╔ŽØqŻ¼Å─ąąśI(y©©)ĮŪČ╚┐┤╦Ų║§│╔▒ŠČ╦Ą─ė░ĒæĖ³┤¾Ż¼Ą½Å─┐┬ś“Ę■čb├µ┴ŽārĖ±ū▀ä▌üĒ┐┤Ż¼ŽÓĻP(gu©Īn)ųĖöĄ(sh©┤)Å─╚ź─Ļų┴Į±╗∙▒Š▒Ż│ųĘĆ(w©¦n)Č©Ż¼├▐┬ķĪó£ņŠ]ārĖ±ųĖöĄ(sh©┤)═¼▒╚ę▓╬┤ėą├„’@ūā╗»ĪŻ

ąąśI(y©©)õN╩█ārĖ±║═│╔▒ŠārĖ±▒Ē¼F(xi©żn)▓ó▓╗ūŃęį═Ųī¦(d©Żo)│÷║Ż×æų«╝ę├½└¹┬╩Ž┬╗¼Ą─įŁę“Ż¼Č°Å─║Ż×æų«╝ęČ■╝ŠČ╚õN╩█┘Mė├┬╩═¼▒╚į÷╝ėĄ─ŪķørüĒ┐┤Ż¼╣½╦Šį┌ārĖ±Č╦│ąō·(d©Īn)Ą─ē║┴”┐╔─▄Ė³Ė▀ĪŻ

łDŻ║║Ż×æų«╝ęå╬╝ŠČ╚├½└¹┬╩ ┘Y┴ŽüĒį┤Ż║WindĪó36ļ┤š¹└Ē

┤╦═ŌŻ¼ę▓įS╩Ū×ķ┴╦ūīł¾▒Ē’@Ą├ø]ėą─Ū├┤ļy┐┤Ż¼║Ż×æų«╝ęį┌Č■╝ŠČ╚═©▀^╩š┘Å╔┘öĄ(sh©┤)╣╔ÖÓ(qu©ón)Ą─ĘĮ╩ĮŻ¼ī”ŲņŽ┬ę╗╝ęģó╣╔╣½╦Š╦╣▓½ŲØ▀M(j©¼n)ąą┴╦▓ó▒ĒŻ¼ė╔┤╦«a(ch©Żn)╔·│¼1ā|į¬Ą─═Č┘Y╩šęµĪŻ▀@ę╗▓┘ū„ĘĮ╩Į║åå╬üĒšfŻ¼╝┤ŲņŽ┬╣½╦Šė╔ģó╣╔╣½╦Šūā?y©Łu)ķūė╣½╦ŠĢrŻ¼ę“Ģ■ėŗ║╦╦ŃĘĮ╩Į░l(f©Ī)╔·ūā╗»Ż¼įŁģó╣╔ĀŅæB(t©żi)Ž┬│ųėąĄ─╣╔ÖÓ(qu©ón)Ģ■«a(ch©Żn)╔·į÷ųĄŻ¼▀M(j©¼n)Č°ą╬│╔═Č┘Y╩šęµŻ¼Ą½▀@ĘNį÷ųĄĖ³Ž±ę╗éĆĪ░öĄ(sh©┤)ūųė╬æ“Ī▒Ż¼▓ó▓╗Ģ■Įo╣½╦ŠÄ¦üĒīŹļHĄ─¼F(xi©żn)Į┴„Ż¼Ūęī┘ė┌ĘŪĮø(j©®ng)│ŻąįōpęµĪŻę“┤╦Ż¼Ęų╬÷║Ż×æų«╝ęĄ─śI(y©©)┐ā▒Ē¼F(xi©żn)ĢrŻ¼Üw─Ė┐█ĘŪ└¹ØÖĄ─šµīŹ│╠Č╚Ė³Ė▀ĪŻ

┤¾Ņ~┤µžø£pųĄŲõīŹ╩ŪæT└²

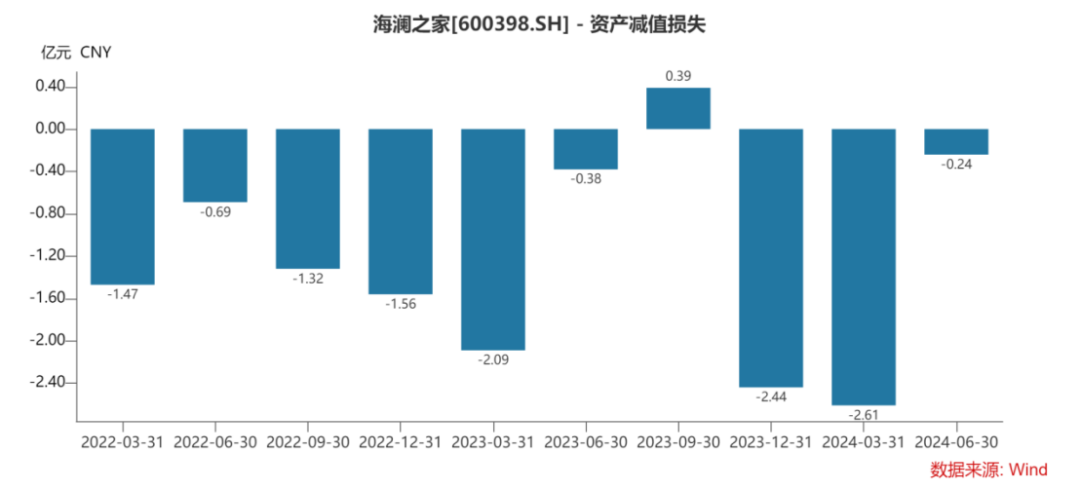

║Ż×æų«╝ęļS░ļ─Ļł¾ę╗Ų░l(f©Ī)▓╝Ą─Ż¼▀ĆėąĻP(gu©Īn)ė┌ėŗ╠ߣpųĄ£╩(zh©│n)éõ║═┘Y«a(ch©Żn)▐D(zhu©Żn)õNĄ─╣½ĖµĪŻ

╣½Ėµ’@╩ŠŻ¼║Ż×æų«╝ęī”2024─Ļ╔Ž░ļ─ĻĄ─┤µžøėŗ╠ß2.85ā|į¬┤µžø£pųĄŻ¼═¼Ģr▐D(zhu©Żn)õNŻ©╝┤┤µžø│╔╣”│÷╩█Ż¼ę╗░Ńø_£pĀIśI(y©©)│╔▒ŠŻ®2.17ā|į¬Ą°ār£╩(zh©│n)éõŻ¼ę╗ŽĄ┴ą▓┘ū„ī”║Ż×æų«╝ę╔Ž░ļ─Ļ└¹ØÖįņ│╔6856.15╚fį¬Ą─ė░ĒæĪŻ

▓╗╔┘═Č┘Yš▀īó┤µžø£pųĄęĢ×ķ║Ż×æų«╝ę└¹ØÖ┤¾Ę∙Ž┬╗¼Ą─ūŅ║╦ą─įŁę“Ż¼Ą½īŹļH╔Žī”śI(y©©)┐āĄ─ø_ō¶▓ó▓╗╦Ń┤¾ĪŻ

įŁę“ę╗╩Ū▀@2.85ā|į¬Ą─┤µžø£pųĄųąŻ¼┤¾▓┐Ęų╩Ūį┌ę╗╝ŠČ╚ėŗ╠ßĪŻÅ─║Ż×æų«╝ęå╬╝ŠČ╚└¹ØÖ▒ĒüĒ┐┤Ż¼╣½╦Š24Q1Īó24Q2Ą─┘Y«a(ch©Żn)£pųĄōp╩¦Ęųäe×ķ2.61Īó0.24ā|į¬ĪŻę“┤╦Ż¼║Ż×æų«╝ęėŗ╠ß┤µžø£pųĄĄ─ė░Ēææ¬(y©®ng)į┌Q1žöł¾╣½▓╝ĢrŠ═ęčĮø(j©®ng)į┌╣╔ārųąėą╦∙¾w¼F(xi©żn)ĪŻ

Č■╩ŪÅ─║Ż×æų«╝ęÜv╩ĘĄ─┤µžø£pųĄōp╩¦ėŗ╠ßŪķørüĒ┐┤Ż¼Į±─Ļ╔Ž░ļ─Ļėŗ╠ߥ─£pųĄōp╩¦īŹļH╔Ž╚į╠Äė┌š²│Ż╦«ŲĮĪŻÅ═(f©┤)▒P║Ż×æų«╝ę22─Ļų┴Į±Ė„╝ŠČ╚Ą─┘Y«a(ch©Żn)£pųĄōp╩¦ŪķørŻ¼╣½╦ŠĮø(j©®ng)│Żį┌─Ļ─®║═ę╗╝ŠČ╚ėŗ╠ß┤µžø£pųĄŻ¼2023─Ļųął¾░l(f©Ī)▓╝ĢrŻ¼╣½╦Š═¼śėę▓╣½▓╝▀^£pųĄ£╩(zh©│n)éõ║═┘Y«a(ch©Żn)▐D(zhu©Żn)õNĄ─╣½ĖµĪŻ

ę“┤╦Ż¼▒Š┤╬║Ż×æų«╝ęĄ─┤µžø£pųĄ╣½Ėµę▓▓óĘŪĪ░║┌╠ņ∙ZĪ▒ĪŻÅ─┌ģä▌╔ŽüĒ┐┤Ż¼ī”║Ż×æų«╝ę┤µžø╬┤üĒĄ─ō·(d©Īn)æn┐╔─▄▓┼╩Ūė░Ēæ╣½╦Š╣╔ārĄ─ų„ę“ĪŻ

łDŻ║║Ż×æų«╝ę┘Y«a(ch©Żn)£pųĄōp╩¦ėŗ╠ßŪķørŻ©Ęų╝ŠČ╚Ż® ┘Y┴ŽüĒį┤Ż║WindŻ¼36ļ┤š¹└Ē

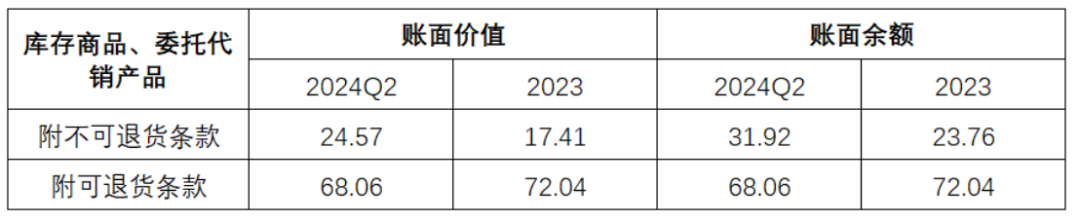

Įžų╣2024Q2Ż¼║Ż×æų«╝ę┘~├µ┤µžøĮŅ~╣▓95.53ā|į¬Ż¼│╔ŲĘĘ■’ŚųąĖĮ┐╔═╦žøŚl┐Ņ┤µžøŻ©£pųĄ’L(f©źng)ļU║▄Ą═Ż®68.06ā|Ż¼▓╗┐╔═╦žø┤µžøŻ©£pųĄ’L(f©źng)ļUŲ½Ė▀Ż®24.57ā|į¬ĪŻČ°2023─ĻĄū║Ż×æų«╝ę┘~├µ┤µžøĮŅ~93.37ā|į¬Ż¼Ųõųą┐╔═╦žø┤µžø72.05ā|į¬Ż¼▓╗┐╔═╦žø┤µžø17.4ā|į¬ĪŻ

║▄├„’@Ą─╩ŪŻ¼║Ż×æų«╝ę▓╗┐╔═╦žø┤µžøĄ─┘~├µĮŅ~▌^╚ź─Ļ─ĻĄūį÷Ę∙▌^┤¾Ż¼Ųõųą╦╣▓½ŲØ▓ó▒Ē╩ŪįŁę“ų«ę╗ĪŻė╔ė┌▓╗┐╔═╦žø┤µžøę▓╩Ū£pųĄ’L(f©źng)ļU▌^┤¾Ą─ŲĘŅÉŻ¼╠žäe╩Ūį┌║Ż×æų«╝ę«ö(d©Īng)Ž┬ĀI╩šį÷╦┘Ž┬╗¼Ą─▒│Š░Ž┬Ż¼▓╗┐╔═╦žø┤µžø┘~├µĮŅ~Ą─į÷╝ėĢ■ę²░l(f©Ī)═Č┘Yš▀ī”║Ż×æų«╝ę╬┤üĒ▓╗┤_Č©ąįĄ─ō·(d©Īn)ænĪŻ

łDŻ║║Ż×æų«╝ę┤µžøūāäėŪķør ┘Y┴ŽüĒį┤Ż║╣½╦Š╣½ĖµŻ¼36ļ┤š¹└Ē

ŠC╩÷

┐éĄ─üĒšfŻ¼║Ż×æų«╝ę├½└¹┬╩ĪóõN╩█┘Mė├┬╩Īó┤µžøĮŅ~Ą╚Ė„ĒŚžöäš(w©┤)ųĖś╦(bi©Īo)Ą─ūā╗»Ż¼╩ŪąąśI(y©©)Š░ÜŌČ╚Ž┬ĮĄ║¾ę╗éĆŽĄĮy(t©»ng)ąįĄ─Ż¼ėąā╚(n©©i)į┌▀ē▌ŗ┬ō(li©ón)ŽĄĄ─ūā╗»Ż¼║Ż×æų«╝ę▒Š╝ŠČ╚śI(y©©)┐āŽ┬╗¼Ą─║╦ą─įŁę“Ż¼ę▓ų„ę¬╩Ūį┤ūį═Ōį┌Č°ĘŪā╚(n©©i)į┌ę“╦žĪŻ

│÷ė┌╠ß╔²╩ął÷ą┼ą─Ą─┐╝┴┐Ż¼║Ż×æų«╝ę║▒ęŖį┌ųął¾╝┤ą¹▓╝╣╔└¹Ą─░l(f©Ī)Ę┼Ż¼╣½╦Š╣½ĖµöMŽ“╚½¾w╣╔¢|├┐10╣╔┼╔░l(f©Ī)¼F(xi©żn)Į╣╔└¹╚╦├±Ä┼2.30į¬Ż©║¼ČÉŻ®Ż¼š╝╣½╦Š2024─Ļ░ļ─ĻČ╚Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|ā¶└¹ØÖĄ─▒╚└²×ķ67.50%ĪŻ

Ą½«ö(d©Īng)Ž┬╩ął÷Ą─═Č┘Yš▀ī”╝t└¹╣╔Ą─┐╝┴┐Ż¼▓╗āHį┌╣╔Žó┬╩ŠSČ╚Ż¼▀Ć░³└©śI(y©©)┐āĄ─┤_Č©ąį║═ĘĆ(w©¦n)Č©ąįŻ¼ę“┤╦į┌║Ż×æų«╝ęžöł¾░l(f©Ī)│÷║¾Ż¼╩ął÷▓óø]ėą┘I┘~ĪŻ

ī”║Ż×æų«╝ę╬┤üĒĄ─═Č┘Y▓▀┬įŻ¼Ū░╬─ęčĮø(j©®ng)╠ߥĮ╣½╦ŠśI(y©©)┐āĄ─║╦ą─ė░Ēæę“╦ž╩Ū═Ōį┌Č°ĘŪā╚(n©©i)į┌Ż¼Ųõ═©▀^┐╔═╦žøŚl┐ŅūŅ┤¾│╠Č╚▐D(zhu©Żn)ęŲ┤µžø’L(f©źng)ļUĄ─▀\ĀI─Ż╩ĮŻ¼ę▓╩ŪĘ■’ŚŲ¾śI(y©©)ųąę╗éƬÜ╠žĄ─┤µį┌Ż¼╚ń╣¹ī”╬┤üĒĘ■’ŚąąśI(y©©)┤¾▒PĄ─Š░ÜŌČ╚ėą│õĘųĄ─ą┼ą─Ż¼─Ū├┤«ö(d©Īng)Ū░ęčĮø(j©®ng)┤¾Ę∙╗žš{(di©żo)Ą─║Ż×æų«╝ęę▓įS╩Ūę╗éĆ▓╗ÕeĄ─▀xō±ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį