╚▒Ę”Ī░ō╬ł÷├µĪ▒Ą─┤¾å╬ŲĘŻ¼ę┴└¹īżšęĪ░Ą┌Č■┤║Ī▒

üĒį┤/┴Ń╩█╔╠śIžöĮø

ū„š▀/RBFā╚╚▌ĮM

ę┴└¹├”éĆ▓╗═ŻĪŻ

Ū░▓╗Š├Ż¼ę┴└¹Ė▀š{ą¹▓╝▀M╚ļ─╠ŲĪ╩ął÷Ż¼ļS║¾ŲņŽ┬Ė▀Č╦▒∙õ┐┴▄ŲĘ┼ŲšńŽĪĄ─▒∙õ┐┴▄Ą░ĖŌīŹ¾wĄĻį┌│╔Č╝ķ_śIĪŻ┼c┤╦═¼ĢrŻ¼ę┴└¹ć°ļH╗»į┘▀Mę╗│╠Ż¼į┌├└ć°┬Õ╔╝┤ēķ_įOŲņ┼ץĻŻ¼╩█┘u░▓─ĮŽŻĪóā×╦ß╚ķĪó┐Ó┐¦Ę╚Ą╚├„ąŪ«aŲĘĪŻį┘═∙Ū░╦▌Ż¼ę┴└¹▀Ćį°═Ų│÷¤o╠Ū▓ĶŻ¼▀M▄Ŗ’ŗ┴Ž╩ął÷ĪŻ

ą┬ŲĘĪó│÷║ŻŻ¼ŅlŅlķ_═žą┬╩ął÷Ą─ę┴└¹Ż¼īó¤o─╬┬±▓žį┌╝▒┤┘Ą─▓Įš{ųąĪŻ

ļm╚╗│Ż─ĻĘĆŠė╚ķśIŠ▐Ņ^Ż¼ĀI╩šęÄ─Ż▀b▀bŅIŽ╚ąąśIĄ┌Č■├¹├╔┼ŻŻ¼Ą½ę┴└¹ęčŽ▌╚ļį÷ķLĪ░└¦Š│Ī▒ĪŻ2023Q4-2024Q1Ż¼ę┴└¹▀B└mā╔éĆ╝ŠČ╚│÷¼Fžōį÷ķLŻ¼▀@╩Ūūį2003─ĻęįüĒŻ¼Ą┌ę╗┤╬░l╔·Ą─ĀŅørĪŻ

Š┐ŲõįŁę“Ż¼╩Ūę┴└¹╚▒Ę”ą┬│¼╝ē┤¾å╬ŲĘĪ░ō╬ł÷├µĪ▒Ż¼┐┤╦Ų«aŲĘŠžĻćųąĘNŅÉĘ▒ČÓŻ¼Ą½Ųõ╩╝ĮK╬┤─▄Ę÷│ųę╗éĆ╚ńĪ░╠žü÷╠Kų«ė┌├╔┼ŻĪ▒Ą─▒¼┐Ņ«aŲĘĪŻ╝┤▒Ń«aŲĘŠžĻćČÓį¬Ż¼ę▓╝▄▓╗ūĪ╗∙▒Š▒PŲŻ▄øĄ─╬ŻÖCĪŻ

ÅŖ╚ńę┴└¹Ż¼į°┤®įĮų▄Ų┌Ą─ąąśIĪ░Ą┌ę╗Ī▒Ż¼╦Ų║§ę▓¤oĘ©ų├╔ĒĪ░ų▄Ų┌Ī▒╩┬═ŌŻ¼╝▒ąĶ╠Į╦„│÷ę╗Ślą┬└¹ØÖį÷ķL┬ĘÅĮĪŻ

01

īżšęį÷┴┐Ż¼ę┴└¹Ą─╚²▓Įū▀

į┌īżšęą┬└¹ØÖį÷ķL³c╔ŽŻ¼ę┴└¹ėąų°ūį╝║Ą─ę╗╠ūĘĮĘ©šōŻ║├ķ£╩Ī░Å═┘ÅĪ▒Ņl┤╬Ė³Ė▀Ą─╝ÜĘų┘ÉĄ└Ż¼┤¾▓┐Ęųą┬ŲĘć·└@įŁ▓─┴Žū÷äōą┬Ż¼£p╔┘═Č╚ļ│╔▒ŠĄ─═¼ĢrŻ¼ęįą┬ŲĘė|▀_Ė³ČÓŽ¹┘Mš▀ĪŻ

äéäé═Ų│÷Ą──╠ŲĪ▒Ń╩Ū▀@ĘN╦╝┬ĘŽ┬Ą─«a╬’ĪŻ

6į┬25╚šŻ¼╚½Ū“╚ķśI┤¾Ģ■╔ŽŻ¼ę┴└¹Ä¦ų°╚½ą┬Ą─«aŲĘĪ░Ģ│ęŌ100%─╠ŲĪĪ▒│÷ł÷Ż¼▀Ć│╔×ķ┴╦▒Š┤╬╚ķśI┤¾Ģ■Ą─Ī░╬©ę╗ųĖČ©╚ķ╦ߊ·’ŗŲĘĪ▒ĪŻ

łDį┤Ż║ŠWĮj

ō■ŽżŻ¼ę┴└¹Ģ│ęŌ─╠ŲĪĄ─Ž¹┘Mł÷Š░Č©╬╗×ķ▓═’ŗł÷Š░Ż¼ų„┤“Ī░ĮŌ└▒ĮŌ─üĪ▒Ż¼┬╩Ž╚į┌╬„─ŽĄžģ^Ą─ŠĆŽ┬Ū■Ą└░l╩█Ż¼Č©ār×ķ5į¬/Ų┐(300mL)ĪŻ

─┐Ū░Ż¼į┌ļŖ╔╠Ū■Ą└ęčĮø┐╔ęį┘Å┘IĢ│ęŌ─╠ŲĪĪŻārĖ±×ķ72į¬12╣▐Ż¼š█║Ž×ķ6į¬├┐╣▐Ż¼Ė▀ė┌Č©ārĄ─5į¬├┐╣▐ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼▒M╣▄─┐Ū░ļŖ╔╠Ū■Ą└ęčĮøķ_╩╝╩█┘uĢ│ęŌ─╠ŲĪŻ¼Ą½╔Ž╝▄Ą─╔╠╝ęŠ∙╩Ū╩┌ÖÓĄĻŻ¼ę┴└¹╣┘ĘĮŲņ┼ץĻ▓ó╬┤│÷¼F─╠ŲĪĄ─█Öė░ĪŻ

łDį┤Ż║╠įīÜAPP

Ī░─╠ŲĪĪ▒ū„×ķą┬┼d«aŲĘŻ¼ļméõ╩▄Ž¹┘Mš▀Ž▓É█Ż¼Ą½╚į╩ŪśO×ķąĪ▒ŖŪę╝ÜĘų’ŗŲĘ┘ÉĄ└Ż¼▓óŪę╔ą╬┤┤µį┌ŽÓĻPĄ─ś╦£╩ĪŻę┴└¹Ą─ÅŖä▌╚ļŠųŻ¼▓╗āHįćłDęįūį╔Ē¾w┴┐ęÄ─Ż═Ļ╚½═╠Ą¶įō┘ÉĄ└Ą─╩ął÷Ę▌Ņ~Ż¼╔§ų┴▀Ć┤µį┌×ķąąśIųŲČ©ś╦£╩Ą─ęŌłDĪŻÅ─ę┴└¹╣┘ĘĮą¹é„üĒ┐┤Ż¼Ųõ─╠ŲĪū÷ĄĮ┴╦0ų¼ĘŠŻ¼▓ó╠Ē╝ėėąę┴└¹ūįėąŠ·ųĻK56Ż¼Ė─╔Ų─cĄ└ŁhŠ│ĪŻ

ŅHŠ▀Ī░ĮĪ┐ĄĖąĪ▒Ą─ę┴└¹─╠ŲĪŻ¼╦Ų║§į┌×ķ─╠ŲĪ┘ÉĄ└ųĖ│÷ą┬░lš╣ĘĮŽ“ĪŻ

Å─╩█ārĮŪČ╚┐┤Ż¼╠ņžł│¼╩ą╠ņØÖ─╠ŲĪš¹ŽõŻ©12Ų┐Ż®╩█ār×ķ47.4į¬Īó╬„ė“┤║─╠ŲĪš¹Žõ×ķ37.52į¬ĪóšJB╠ņ╔Į─╠ŲĪ×ķ40.75į¬Ż¼ę┴└¹─╠ŲĪĄ─ārĖ±Š∙Ė▀ė┌┤╦ĪŻ

ļm╚╗×ķ«aŲĘ╚┌╚ļ┴╦ą┬Ė┼─ŅŻ¼Ą½Ė▀ė┌ąąśIĄ─╩█ār─▄ʱ┤“äėŽ¹┘Mš▀Ż¼▀Ć╔ą▓╗Ą├ų¬ĪŻ▓╗▀^┐╔ęį┤_Č©╩ŪŻ¼ę┴└¹╩«ĘųąĶę¬╚ńĪ░─╠ŲĪĪ▒░ŃĄ─ą┬ŲĘĪŻ

Į³─ĻüĒŻ¼ę┴└¹═Ų│÷▀^ĄV╚¬╦«Ī░ę┴┐╠╗Ņ╚¬Ī▒Ż¼ę▓ćLįć▀^▓╝Šų▓Ķ’ŗ┘ÉĄ└Ż¼═Ų│÷┴╦ą┬ŲµĄ─¼F┼▌▓ĶĪŻČ╝╩ŪŽļ└¹ė├ūį╔ĒĄ─ŲĘ┼Ųų¬├¹Č╚║═┬ĢūuŻ¼į┌ŽÓ╦ŲĄ─┐ņŽ¹┘ÉĄ└╔Ž½@Ą├į÷ķLĪŻ

▓╗▀^¤oę╗└²═ŌĄ─╩ŪŻ¼ę┴└¹Ą─ŲĘ┼Ųė░Ēæ┴”ļyęį▌Ś╔õĄĮĪ░Ę║’ŗ┴ŽĪ▒┘ÉĄ└ĪŻŲõ║╦ą─ė░Ēæ┴”Ż¼╚įŠųŽ▐į┌╚ķųŲŲĘąąśIųąĪŻ

ŅlŅlĪ░š█Ļ¬Ī▒Ą─ę┴└¹Ż¼╦Ų║§ę▓ęŌūRĄĮ▀@ę╗³cŻ¼ų°╩ųį┌╚ķųŲŲĘ×ķįŁ▓─┴ŽĄ─ąąśIųą═ŲĻÉ│÷ą┬ĪŻ6į┬26╚šŻ¼ę┴└¹ŲņŽ┬Ė▀Č╦▒∙õ┐┴▄ŲĘ┼ŲšńŽĪį┌│╔Č╝ķ_įO╩ū╝ę▒∙õ┐┴▄Ą░ĖŌīŹ¾wĄĻĪŻīŹļH╔ŽŻ¼į┌2023─Ļ│╔Č╝┤¾▀\Ģ■┼eąąų«Ū░Ż¼ę┴└¹▒Ńęčį┌│╔Č╝╠ņĖ«╦ćąg╣½ł@┤“įņ┴╦╩ū╝ęšńŽĪ▒∙õ┐┴▄¾w“×ķTĄĻĪŻ

└õ’ŗ╩Ūę┴└¹Ą─ā×ä▌śI䚯¼Ųõę▓╩Ūųąć°▒∙õ┐┴▄╩ął÷╔Ž╩ūéĆ═╗ŲŲ░┘ā|Ą─└õ’ŗŲĘ┼ŲĪŻ2023─ĻŻ¼Ųõ└õ’ŗśIäšĀIśI╩š╚ļ×ķ106.88ā|į¬Ż¼═¼▒╚į÷ķL┴╦11.72%ĪŻę┴└¹ąĪ▓╝ČĪĪóŪ╔śĘŲØĄ╚ĮøĄõ«aŲĘĮøŠ├▓╗╦źŻ¼▀Ć═©▀^║═ķL┬Ī┬ō├¹Ż¼═Ų│÷Ī░ĒÜ▒MÜgĪ▒ą┬ŲĘŪą╚ļ┴╦╬─äō┘ÉĄ└ųąĪŻ

ļm╚╗ę┴└¹į┌└õ’ŗśIäšėąų°Į^ī”įÆšZÖÓŻ¼Ą½Ųõ╚į├µ┼Rų°Ī░¤®É└Ī▒ĪŻę╗ĘĮ├µŻ¼└õ’ŗśI䚊▀ėą╝Š╣ØąįŻ¼▓ó▓╗╩ŪķLŲ┌ĘĆČ©Ą─░lš╣┘ÉĄ└Ż╗┴Ēę╗ĘĮ├µŻ¼į┌ūį╔Ē¾w┴┐▌^┤¾Ą─┘ÉĄ└ųąŻ¼āH═Ų│÷▒∙õ┐┴▄Ą░ĖŌĄĻĪó╬─äōč®ĖŌĄ╚╝Ü╬óäōą┬äėū„Ż¼╦Ų║§╚§╗»┴╦įō┘ÉĄ└Ą─╔╠śIārųĄŻ¼▀@ĒŚśIäšļyęįō╬ŲŪ¦ā|Ą─┤¾▒PĪŻ

╗∙ė┌Ī░╚ķśI┘Yį┤Ī▒ū÷ķ_░lą┬ŲĘŻ¼ę┴└¹į┌▀@Śläōą┬┬Ęųąū▀Ą├╩«ĘųĪ░┤¾─æĪ▒Ż¼ų▒Įė┐ńĮńų┴īÖ╬’┘ÉĄ└ĪŻ

2023─ĻŻ¼ę┴└¹═Ų│÷╚½ą┬ūįėąŲĘ┼ŲĪ░ę└īÜĪ▒Ż¼į┘┤╬╝ė┤aīÖ╬’┘ÉĄ└Ż¼Š█Į╣īÖ╬’─c╬ĖĮĪ┐ĄĄ─═┤³cå¢Ņ}Ż¼╩╣ė├ę┴└¹ĮĄõ═¼į┤┼Ż─╠╔·«aĪ░īÖ╬’─╠Ī▒ĪŻō■ę└īÜ╣┘ĘĮŲņ┼ץĻŻ¼ę╗Žõžł┼Ż─╠Ż©250ml┴∙Ų┐Ż®╩█ār73į¬ĪŻī”▒╚üĒ┐┤Ż¼ų¬├¹īÖ╬’╩│ŲĘŲĘ┼ŲĪ░BiolineĪ▒īÖ╬’┼Ż─╠Ż¼ę╗ŽõŻ©220ml7Ų┐Ż®╩█ār44.9į¬ĪŻ

łDį┤Ż║╠įīÜapp

▀@▓ó▓╗╩Ūę┴└¹Ą┌ę╗┤╬įć╦«Ī░īÖ╬’─╠Ī▒«aŲĘŻ¼2020─ĻŻ¼ę┴└¹Š═į°═Ų│÷īÖ╬’─╠Ī░╩µ┤¾ĖŻ-╚ķ┤╦║├├³─╠Ī▒Ż¼«aŲĘų„┤“┴Ń╚ķ╠Ū║├╬³╩šĪŻ

Å─å╬ŲĘĄ─Ī░▄S▄Sė¹įćĪ▒ĄĮ│╔┴ó╚½ą┬ŲĘ┼ŲŻ¼ę┴└¹▓╝ŠųīÖ╬’┘ÉĄ└Ą─ę░ą─ęčĮøĪ░░┤─═▓╗ūĪĪ▒┴╦ĪŻ┐╔ęįŅAęŖĄ─╩ŪŻ¼╬┤üĒę┴└¹╚įīó└^└m╝ė┤aĪŻĮ³Ų┌Ż¼ę┴└¹ČŁ├žį┌╔ŽūCE╗źäė╔ŽŽ“═Č┘Yš▀▒Ē╩ŠŻ¼─┐Ū░ę┴└¹ęčį┌īÖ╬’╩ął÷ŅIė“▓╝ŠųŻ¼Ą½─┐Ū░╚į╠Äė┌│§Ų┌░lš╣ļAČ╬Ż¼╬┤üĒĢ■ĘĆ▓Į═Ų▀MĘŪ╚ķśI䚥─░lš╣ĪŻ

łDį┤Ż║ŠWĮj

Ī░ųą─ĻĪ▒ę┴└¹Ż¼×ķ┴╦ą┬╣╩╩┬╔Žč▌┴╦ę╗ł÷ÖM┐ńĪ░Ū¦ąą░┘śIĪ▒Ą─┐ńĮń╣╩╩┬ĪŻīę┤╬┐ńĮńĄ─Üwę“Ż¼į┤ūįę┴└¹ī”śI┐ā▒Ż│ų╔ŽōPæBä▌Ą─╝▒┤┘ĪŻ

02

śI┐āŽ┬╗¼

╗∙▒Š▒Pė÷ūĶ

ę┴└¹į°ėąéĆĪ░║Ļ┤¾Ī▒Ą─ėŗäØŻ¼Ī░2025─Ļ▀M╚ļ╚½Ū“╚ķśIŪ░╚²Ż¼2030─ĻĄŪĒö╚½Ū“╚ķśIų«╩ūĪ▒ĪŻ

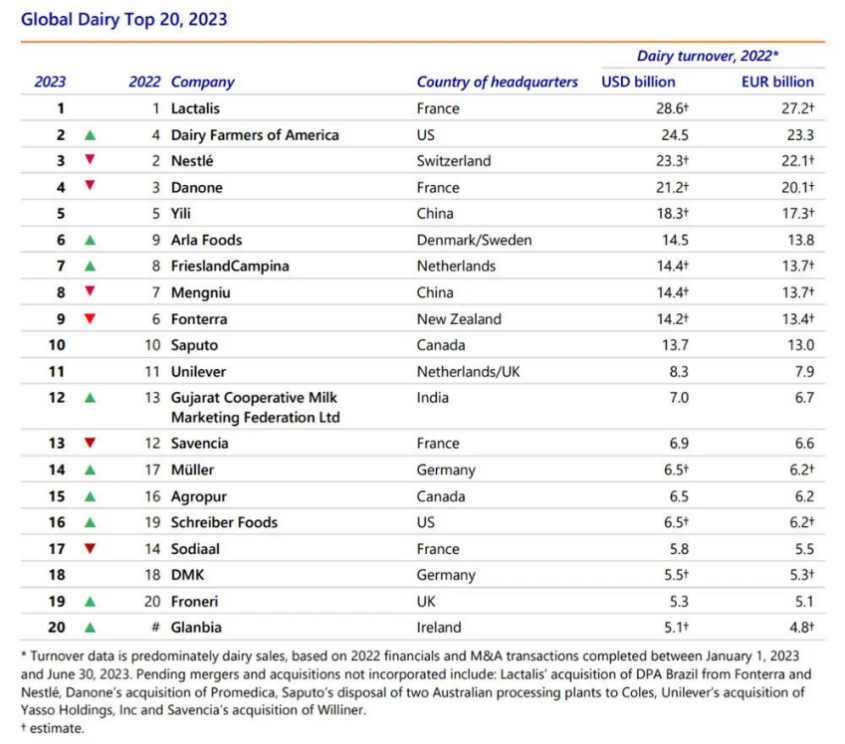

╚ńĮ±ŠÓļx2025─ĻŻ¼āH╩Ż░ļ─ĻŻ¼ę┴└¹╦Ų║§ę¬Ī░╩¦čįĪ▒┴╦ĪŻęį║╔╠m║Žū„Ńyąą(Rabobank GroupŻ¼└Ł▓®Ńyąą)░l▓╝Ą─2023─ĻĪ░╚½Ū“╚ķśI20ÅŖĪ▒░±å╬üĒ┐┤Ż¼╠m╠ž└Ķ╦╣└^└mŽs┬ō░±╩ūŻ¼ę┴└¹╚į×ķĄ┌╬Õ├¹Ż¼ī”▒╚2022─ĻŻ¼ę┴└¹╬╗┤╬▓ó╬┤░l╔·ūā╗»ĪŻ├╔┼Ż├¹┴ąĄ┌░╦├¹ĪŻ

łDį┤Ż║║╔╠m║Žū„Ńyąą

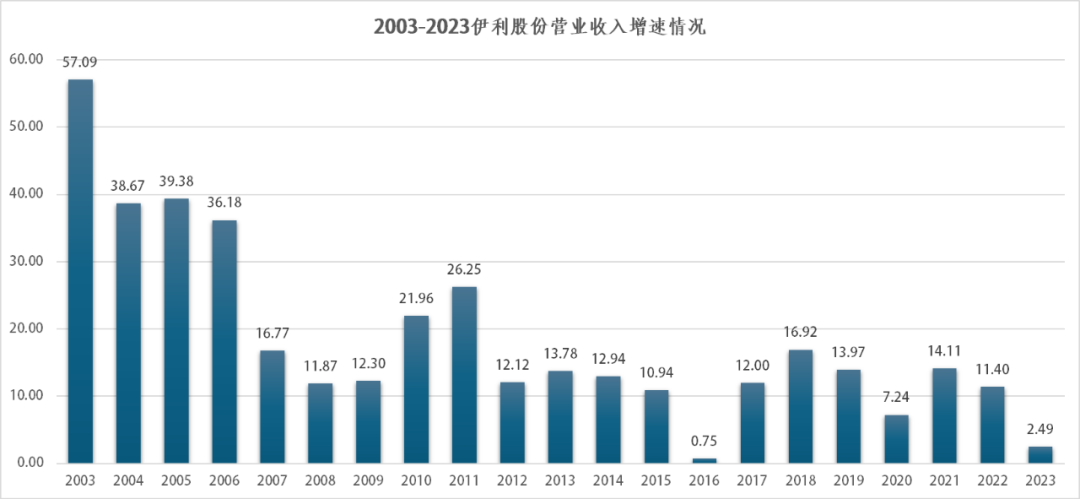

Å─śI┐āüĒ┐┤Ż¼2022─Ļę┴└¹ĀIśI╩š╚ļ×ķ1226.98ā|į¬╚╦├±Ä┼Ż¼2023─Ļį÷ķL2.49%Ż¼ĀIśI╩š╚ļ×ķ1257.58ā|į¬Ż¼Äū║§×ķįŁĄž╠ż▓ĮĪŻ▀@▓ó▓╗Ę¹║Žę┴└¹┤╦Ū░Ą─į÷ķLæBä▌Ż¼┐vė^ę┴└¹Üv╩ĘŻ¼│²┴╦2016─ĻāHį÷ķL0.75%═ŌŻ¼2023─Ļ×ķį÷╦┘ūŅŠÅ┬²Ą─ę╗─ĻĪŻ

┤╦Ū░Ż¼ę┴└¹į°ėąśI┐āĄ─Ī░Ė▀╣ŌĢr┐╠Ī▒Ż¼Į³╬Õ─ĻüĒŻ¼ę┴└¹īŹ¼F┴╦╩š╚ļęÄ─Ż╔ŽĄ─┐ńįĮŻ¼2021─Ļš²╩Į┐ń▀MĪ░Ū¦ā|ĀI╩šŠŃśĘ▓┐Ī▒Ż¼▒╦ĢrŻ¼╚½╩ął÷│¼▀^Ū¦ā|ĀI╩š╚ļĄ─Ų¾śIę▓▓╗▀^▓┼113╝ęĪŻ

łDį┤Ż║┴Ń╩█╔╠śIžöĮø

ųĄĄ├ūóęŌĄ─╩ŪŻ¼2023─ĻŻ¼ę┴└¹▀Ć╦óą┬┴╦│╔Š═ĪŻ

2023─ĻĄ┌╦─╝ŠČ╚Ż¼ę┴└¹å╬╝ŠČ╚ĀIśI╩š╚ļ×ķ286.67ā|į¬Ż¼═¼▒╚Ž┬ĮĄ1.82Ż╗2024─ĻĄ┌ę╗╝ŠČ╚Ż¼å╬╝ŠČ╚ĀIśI╩š╚ļ×ķ324.63ā|į¬Ż¼═¼▒╚Ž┬ĮĄ┴╦2.6%ĪŻ

├µī”į÷ķL├„’@ŲŻ▄øŻ¼ę┴└¹Ą─æBČ╚ę▓▐D×ķ╩«Ęų▒Ż╩žŻ¼ī”ė┌2024─ĻĄ─śI┐ā─┐ś╦Ż¼ę┴└¹▒Ē╩ŠĪ░ŽŻ═¹į┌Ė„ŲĘŅÉśIäš╚½├µ═ŲäėŽ┬,╣½╦ŠĀIśI┐é╩š╚ļīŹ¼F1300ā|į¬ĪŻĪ▒▀@ęŌ╬Čų°Ż¼ę┴└¹Įoūį╝║įOČ©Ą─į÷ķL─┐ś╦āHėą3.37%ĪŻ

śI┐ā╩ŪĪ░▒ĒīėĪ▒Ę┤ė│Ż¼ė│╔õĄ─╩ŪŲõ«aŲĘČ╦Ī░╩¦└¹Ī▒ĪŻ

Į³╚²─ĻŻ¼ę┴└¹Ī░╗∙▒Š▒PĪ▒ę║æB─╠Äū║§ø]ėąį÷ķLĪŻ2021-2023─ĻŻ¼ę┴└¹╣╔Ę▌Ą─ę║æB─╠╩š╚ļĘųäe×ķ849.11ā|į¬Īó849.26ā|į¬Īó855.4ā|į¬Ż¼╚²─ĻęÄ─ŻāHį÷ķL┴╦6.29ā|į¬ĪŻ═¼Ų┌Ż¼├╔┼Żę║æB─╠╩š╚ļ│ų└mį÷ķLŻ¼ė╔765.14ā|į¬į÷ķLų┴820.71ā|į¬ĪŻį┌ę║æB─╠ŅIė“Ż¼├╔┼Ż┼cę┴└¹š²į┌┐sČ╠▓ŅŠÓĪŻ

Š▀¾wüĒ┐┤Ż¼ę┴└¹ę║æB─╠ųąĪ░│Ż£ž─╠Ī▒Ą─ØB═Ė┬╩ęčĮø▀_ĄĮ┴╦ŽÓ«öĖ▀Ą─╦«ŲĮŻ¼Ė∙ō■äPČ╚š{čąöĄō■Ż¼2017─Ļ-2021─Ļę┴└¹│Ż£žę║æBŅÉ╚ķŲĘĄ─╩ął÷ØB═Ė┬╩│ų└m╠ß╔²Ż¼2021─Ļ▀_ĄĮ85.4%ĪŻ

ę┴└¹│Ż£ž─╠ęčĮø┐ņė|┼÷ĄĮįōŅIė“Ą─Ī░╠ņ╗©░ÕĪ▒Ż¼ų╗ėąą┬Ą─│¼╝ē┤¾å╬ŲĘ│÷¼FŻ¼ę┴└¹▓┼─▄į┌│Ż£ž─╠╩ął÷└’Ū╦äėį÷┴┐ĪŻ

└²╚ńŻ¼├╔┼ŻĄ─│¼╝ē┤¾å╬ŲĘ╠žü÷╠KŻ¼2021─ĻŻ¼╠žü÷╠KĄ─õN╩█Ņ~═╗ŲŲ┴╦300ā|į¬┤¾ĻPŻ¼│╔×ķ╚½Ū“UHT─╠Ą┌ę╗ŲĘ┼ŲĪŻ2023─Ļ├╔┼Żę║æB─╠╩š╚ļ▀_ĄĮ820.71ā|į¬Ż¼═¼▒╚į÷ķL4.9%Ż¼š╝├╔┼Ż┐é╩š╚ļĄ─83.2%ĪŻ├╔┼Ż▒Ē╩ŠŻ¼╠žü÷╠K▀Mę╗▓ĮöU┤¾┴╦Ė▀Č╦╩ął÷ŅIŽ╚ā×ä▌Ż¼╩╣Ą├│Ż£ž╚ķŲĘ╩ął÷Ę▌Ņ~┤¾Ę∙╠ß╔²ĪŻ

ī”▒╚üĒ┐┤Ż¼ę┴└¹ļmėąĪ░ę┴└¹╝ā┼Ż─╠Īóę┴└¹░▓─ĮŽŻ║═ę┴└¹ĮĄõĪ▒╚²ĘN200╝ēäeĄ─┤¾å╬ŲĘŻ¼Ą½╩Ū┼cĪ░╚ķŲĘĄ┌ę╗┤¾å╬ŲĘĪ▒Ą─╠žü÷╠KŽÓ▒╚Ż¼╚įėą┬Ģ┴┐┼c¾w┴┐╔ŽĄ─▓ŅŠÓĪŻ

łDį┤Ż║ę┴└¹

│Ż£ž─╠į÷╦┘ęŖĒöŽ┬Ż¼Ą═£ž─╠│╔×ķų┬╣Ą─ą┬æł÷ĪŻ2017─Ļ-2022─ĻĄ═£ž§r─╠Å═║Žį÷╦┘▀_ĄĮ13.20%ĪŻ2022─Ļųąć°Ą═£ž§r─╠╩š╚ļ×ķ517ā|į¬Ż¼═¼▒╚į÷ķL14.42%Ż¼į÷╦┘į┌Ė„ŅÉą═╚ķųŲŲĘųą╠Äė┌ŅIŽ╚ĪŻ

═¼ĢrŻ¼Ą═£ž─╠╩ął÷▀Ć╩Ū╦{║Ż╩ął÷Ż¼Įžų┴2024─Ļ3į┬Ż¼╚½ć°Ą═£ž§r─╠ØB═Ė┬╩āH×ķ39%Ż¼╚▒Ę”░┘ā|╝ēŲĘ┼ŲŻ¼2023─ĻĄ═£ž§r─╠õN╩█Ņ~Ū░╬ÕĘųäe×ķ╣Ō├„Īó├╔┼ŻĪóą┬ŽŻ═¹Īó╚²į¬Īó─ŽŠ®ąlŹÅĪŻ

▒M╣▄Ą═£ž─╠į┌╩ął÷ųąĄ─š╝▒╚╚į▓╗Ė▀Ż¼Ą½ŽÓ▒╚ė┌é„Įy┘ÉĄ└üĒšfŻ¼Ą═£ž─╠Ą─į÷┴┐╩ął÷╚į╩ŪŲ¾śI┐╔╠ĮīżĄ─┐šķgĪŻ

▓╗▀^Ż¼ę┴└¹▓óø]ėą▒Ē╩Š│÷╝ė┤aĄ═£ž─╠Ą─ą┼╠¢ĪŻ2021─ĻŻ¼ę┴└¹į°▒Ē╩ŠŻ¼Ī░Ą═£ž─╠╩ął÷─┐Ū░¾w┴┐ŽÓī”▌^ąĪŻ¼ąąśI╝»ųąČ╚▌^Ą═Ż¼╬┤üĒĢ■└^└mį┌įōŅIė“▀MąąĘeśOĄ½▓╗╩¦└ĒąįĄ─═Č╚ļĪŻĪ▒

ø]ėą╠ßŪ░▓╝ŠųĄ─ę┴└¹Ż¼┐ų╩¦╚źĄ═£ž─╠Ą─Ž╚ÖCŻ¼ļyęį│ų└mū°ĘĆ╚ķŲ¾Ą┌ę╗Ą─╬╗ų├ĪŻ

ūį╔ĒśI┐āŲŻ▄øŻ¼ę┴└¹ę▓╩¦╚ź┴╦ĮøõN╔╠Ą─Ī░ą┼╚╬Ī▒Ż¼2023─ĻŻ¼ę┴└¹╣╔Ę▌ĮøõN╔╠öĄ┴┐×ķ1.95╚f╝ęŻ¼═¼▒╚£p╔┘425╝ęŻ╗2024─Ļę╗╝ŠČ╚Ż¼ĮøõN╔╠┐éöĄ┴┐×ķ1.84╚f╝ęŻ¼Łh▒╚£p╔┘┴╦1100╝ęĪŻ

¤ošō╩Ūę┴└¹▀Ć╩Ū├╔┼ŻŻ¼įńŲ┌õü╩ął÷Č╝╩Ū┐┐ĮøõN╔╠Ī░┤“╠ņŽ┬Ī▒Ż¼«öĮøõN╔╠▓╗į┘▀xō±ę┴└¹ĢrŻ¼Ū■Ą└ęÄ─ŻĄ─ä▌┴”īóį┘┤╬ĮĄĄ═ę┴└¹╬┤üĒõN╩█Ņ~Ą─ŽļŽ¾┐šķgĪŻ

03

ą┬╣╩╩┬═ŌŻ¼ę┴└¹▀Ćėą──ą®Ąū┼ŲŻ┐

ę┴└¹ųvĄ─ą┬╣╩╩┬Ż¼╚įąĶĢrķgĄ─Öz“ׯ¼▓ó▓╗▀m║Žū„×ķč█Ž┬ŲŲŠųĄ─Ī░└¹Ų„Ī▒ĪŻŽļę¬į┌Č╠Ģrķgā╚═Ļ│╔śI┐āį÷╦┘Ż¼ųžō·▀Ćę¬┐┐Ī░─╠Ę█Īó╦ß─╠Ī▒śIäšüĒ┐ĖĪŻ

Å──╠Ę█śIäšüĒ┐┤Ż¼2023─ĻŻ¼ę┴└¹īó─╠Ę█śIäšĪ░ę╗Ęų×ķČ■Ī▒Ż¼Ęų×ķŗļėūā║─╠Ę█Īó│╔╚╦─╠Ę█ĪŻō■žöł¾’@╩ŠŻ¼2023─ĻČ╚Ż¼ę┴└¹│╔╚╦─╠Ę█┴Ń╩█Ņ~╩ąš╝Ę▌Ņ~╠ß╔²ų┴23.3%Ż¼▀B└m9─ĻĘĆŠėąąśIĄ┌ę╗ĪŻ═¼ĢrŻ¼ę┴└¹│╔╚╦─╠Ę█īŹ¼FŠĆ╔ŽĪóŠĆŽ┬Ū■Ą└ļpĄ┌ę╗Ą─│╔┐āĪŻ

ļm╚╗ę┴└¹│╔╚╦─╠Ę█į÷╦┘Īó╩ąš╝┬╩▌^Ė▀Ż¼Ą½│╔╚╦─╠Ę█ŽļŽ¾┐šķg▌^╚§ĪŻ─╠Ę█ŅIė“Ą─šµš²Ī░ųžŅ^æ“Ī▒Ż¼╚į╩Ūŗļėūā║─╠Ę█ĪŻ

×ķ┴╦╝ė┤aį┌ŗļėūā║─╠Ę█ŅIė“Ą─įÆšZÖÓŻ¼2021─Ļ10į┬Ż¼ę┴└¹ęį62.45ā|Ė█į¬½@Ą├░─ā×╚ķśI34.33%Ą─╣╔ÖÓŻ¼│╔×ķ░─ā×å╬ę╗ūŅ┤¾╣╔¢|ĪŻ┤╦Ę¼Į╗ęū│╔×ķ┴╦«ö─Ļųąć°╚ķŲ¾ķgūŅ┤¾ęÄ─ŻĄ─ę╗╣P▓ó┘ÅĪŻ

▓ó┘Å║¾░─āלI┐ā▓╗öÓū▀Ą═Ż¼▀B└mā╔─Ļ│÷¼F┴╦žōį÷ķLĪŻ║═ę┴└¹š¹¾w─╠Ę█śI䚥─ū▀Ž“ŽÓĘ┤ĪŻ2021─Ļų┴2023─ĻŻ¼ę┴└¹Ą──╠Ę█śIäš╩š╚ļĘųäe×ķ162.09ā|į¬Īó262.6ā|į¬Īó275.98ā|į¬Ż¼▒Ż│ųų°▌^×ķ├„’@Ą─į÷ķL┌ģä▌Ż¼─╠Ę█śIäšī”ė┌ę┴└¹Ą─ĀI╩šžĢ½IęčĮø│¼▀^┴╦20%ĪŻ

ė╔┤╦┐╔ęŖŻ¼¤ošō╩Ū│╔╚╦─╠Ę█▀Ć╩Ūŗļėūā║─╠Ę█Ż¼ę┴└¹Č╝▒Ż│ųų°Ė▀į÷╦┘æBä▌ĪŻĄ½Ė∙ō■ÜWŅŻöĄō■Ż¼2023─Ļųąć°ŗļėūā║─╠Ę█╩ął÷ęÄ─ŻŽ┬ĮĄ4%Ż¼ęč▀B└mā╔─ĻŽ┬╗¼Ż¼╩ął÷ęÄ─Ż╔§ų┴Ą═ė┌2018─ĻĪŻ

ļm╚╗ūį╔Ē░lš╣æBä▌Ž“║├Ż¼Ą½┘ÉĄ└╩ął÷ęÄ─ŻĄ─╩š┐sŻ¼ę▓╩Ū▀Mę╗▓ĮŽ„╚§ę┴└¹─╠Ę█╬┤üĒĄ─ŽļŽ¾┐šķgĪŻ

į┘Å─╦ß─╠śIäšüĒ┐┤Ż¼╚ź─Ļ8į┬Ż¼ę┴└¹░l▓╝┴╦░▓─ĮŽŻ╗Ņąįęµ╔·Š·╦ß─╠Ż¼═╗ŲŲ│Ż£ž╦ß─╠¤o╗ŅŠ·Ą─╝╝ągšŽĄKĪŻę┴└¹ŽŻ═¹į┘┤╬ęįą┬ŲĘ│÷▒¼ŲĘŻ¼½@Ą├ęÄ─Ż╔ŽĄ─į÷ķLĪŻ

║¾└mĄ─░lš╣Ż¼ę▓┤_īŹ╚ńę┴└¹╦∙ŽļŻ¼æ{ĮĶų°░▓─ĮŽŻŻ¼Ųõį┌╦ß─╠╩ął÷ųą½@Ą├┴╦ęÄ─ŻŅIŽ╚Ż¼ęį31.3%Ą─╩ął÷š╝ėą┬╩╬╗┴ąĄ┌ę╗ĪŻ

╚╗Č°Ż¼2020-2023─ĻŻ¼╦ß─╠─Ļį÷ķL┬╩ęčĮĄų┴-2.31%Ż¼ę┴└¹Ą─╦ß─╠śIäšš²├µ┼R║═─╠Ę█śI䚎Ó═¼Ą─ī└▐╬Š│ė÷ĪŻ

─┐Ū░üĒšfŻ¼ę┴└¹╚į╩Ū«ö╚╩▓╗ūīĄ─╚ķśI²łŅ^Ż¼Ą½Ųõ╔Ē╔ŽĄ─╣Ō├óš²į┌ųØu░ĄĄŁĪŻ

╚ńĮ±ę┴└¹╦∙▀xō±Ą─ą┬ćLįćŻ¼┤¾ČÓČ╝╩ŪĖ¶čź╔”░WŻ¼╝┘įOę┴└¹─╠ŲĪšµ─▄┤¾½@│╔╣”Ż¼╚ń┤╦ąĪ▒ŖĄ──╠ŲĪ╩ął÷ėų─▄×ķę┴└¹╠ß╣®ČÓ╔┘į÷┴┐─žŻ┐

┤╦═ŌŻ¼ļm×ķąąśIŅIŽ╚Ż¼Ą½ę┴└¹╩╝ĮK▓╗╩Ūū▀į┌ūŅŪ░├µĄ─Ī░╠Į┬Ęš▀Ī▒Ż¼ęįę┴└¹│¼╝ē┤¾å╬ŲĘ×ķ└²ĪŻĖ▀Č╦┼Ż─╠Ī░ę┴└¹ĮĄõĪ▒×ķ└²Ż¼šQ╔·ė┌2006─ĻŻ¼═Ēė┌├╔┼Ż╠žü÷╠KŻ╗╚²┤¾│Ż£ž╦ß─╠Ż¼╣Ō├„─¬╦╣└¹░▓įńį┌2009─Ļ▒Ńęč╔Ž╩ąŻ¼Č°├╔┼ŻšńŽĪ┼cę┴└¹░▓─ĮŽŻŠ∙╩Ūį┌2013─Ļ╔Ž╩ąŻ¼ā╔┤¾200╝ēäeĄ─│¼╝ē┤¾å╬ŲĘŻ¼Č╝▓óĘŪ╩Ūę┴└¹╩ūäōĪŻ

ī”ė┌▓╗╚▒ūā╗»Ą─╚ķŲĘąąśIüĒšfŻ¼ū„×ķś╦ŚUŲ¾śIĄ─ę┴└¹æ¬įō╩ŪųĖę²ę╗▒ŖŲ¾śIū▀│÷ŲŻ▄ø╩ął÷Ą─├„¤¶ĪŻČ°ĘŪ╩ŪŽ“╝ÜĘųŅIė“ū▀╚źŻ¼╗“š▀╩╝ĮKĖ·ų°äe╚╦ė░ūėū▀Ż¼▓Į▓ĮČ╝═Ė┬Č│÷ųö╔„▓Įš{Ą─ęŌ╬ČĪŻ

2000─ĻĢrŻ¼┼╦äéĮz║┴▓╗č┌’Śę░ą─Ą─šfĄ└Ż¼Ī░į┌ę┴└¹╚╦č█ųąŻ¼╩└Įń╔Žų╗ėąā╔ĘN╚╦Ż║ę╗ĘN╚╦╩Ū║╚┼Ż─╠Ą─Ż¼ę╗ĘN╚╦╩Ū▓╗║╚┼Ż─╠Ą─Ż¼ę┴└¹╚╦Ą─╩╣├³Š═╩Ūę¬īó▀@ā╔ĘN╚╦ūā│╔ę╗ĘN╚╦Ż¼║╚┼Ż─╠Ą─╚╦Ī¬Ī¬ŽĒ╩▄┼Ż─╠ĀIB┼cĮĪ┐ĄĄ─╚╦ĪŻĪ▒

24─Ļ║¾Ż¼│╔ķL×ķ╚ķśIĪ░ę╗ĘĮ░įų„Ī▒Ą─ę┴└¹Ż¼┤_īŹūīŲõ«aŲĘū▀╔Ž┴╦┤¾▓┐ĘųŽ¹┘Mš▀Ą─▓═ū└╔ŽĪŻ«ö┼Ż─╠│╔×ķ╝ę═źĪ░ś╦┼õĪ▒ĢrŻ¼│÷¼FśI┐āŽ┬╗¼Ą─ę┴└¹Ż¼╦Ų║§įōŽļŽļŽ¹┘Mš▀Š┐Š╣ąĶę¬╩▓├┤śėĄ─┼Ż─╠Ż¼ęį╝░ę┴└¹▀Ć─▄│õ«ö╩▓├┤ĮŪ╔½Ż┐

╗“įSŽÓ▒╚śI┐ā╠ßš±Ż¼┤“įņ╚ķŲ¾Ą█ć°Ą─ę┴└¹Ż¼Ė³æ¬įō╦╝┐╝Ą─╩Ū╚ń║╬┬╩ŅIš¹éĆ╚ķŲ¾Ž“Ė³╣Ō├„Ą─╬┤üĒū▀╚źĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį