I┴╦├┤╝ė╦┘Ī░╔Ž░ČĪ▒

│÷ŲĘ/╗óąßAPP

į┌╣½╦Š╣▄└ĒĄ─įÆšZ¾wŽĄ└’Ż¼Ī░┐┤╩«─ĻĪóŽļ╚²─ĻĪóĖ╔ę╗─ĻĪ▒╩Ū╗∙▒Šę¬┴xĪŻ

Ą½š²╚ń┤¾ČÓ╚╦═∙═∙Ģ■Ė▀╣└ę╗─ĻĄ─ūā╗»ĪóĄ═╣└╚²─ĻĄ─┴”┴┐Ż¼ėąą®╣½╦ŠÄ¦Įo╚╦Ą─Ėą╩▄ęÓ╚ń╩ŪĪŻ

5į┬14╚š═ĒķgŻ¼░ó└’░═░═╝»łF░l▓╝2024žö─ĻĄ┌╦─╝ŠČ╚╝░žö─Ļžöł¾ĪŻ│²┴╦Š█╣Ō¤¶Ž┬Ą─ļŖ╔╠śIäšę“GMVĪóėåå╬öĄ═¼▒╚ā╔╬╗öĄĄ─į÷ķLę²╚╦▓Ü─┐Ż¼äéäéĮøÜvą┬└Ž╣▄└Ē░ÓūėĮ╗Įė░¶Ą─▒ŠĄž╔·╗Ņ▒Ē¼Fę▓ūī╚╦č█Ū░ę╗┴┴Ż¼╚ń╣¹┼c╚²─ĻŪ░Ą─╣½╦ŠĀŅæBū÷ī”▒╚Ż¼╔§ų┴ėą³cĪ░├ō╠źōQ╣ŪĪ▒üĒĄĮĪ░next levelĪ▒Ą─ęŌ╦╝ĪŻ

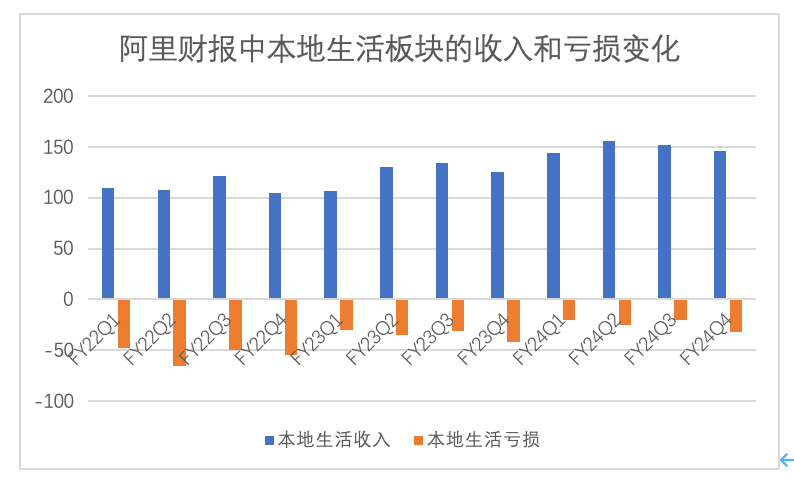

▀@ę╗╝ŠČ╚žöł¾’@╩ŠŻ║╩▄╝ŠČ╚ā╚Į╗ęūė├æ¶║═┘Å┘IŅl┤╬’@ų°╠ß╔²╦∙ė░ĒæŻ¼I┴╦├┤ėåå╬į÷ķLÅŖä┼Ż¼═¼ĢrĦäė▒ŠĄž╔·╗Ņ╝»łF╝ŠČ╚ā╚╩š╚ļ═¼▒╚į÷ķL19%Ż¼─Ļ╩š╚ļīŹ¼Fį÷ų┴598.02ā|į¬Ż╗┼c┤╦═¼ĢrŻ¼╩▄ęµė┌I┴╦├┤å╬╬╗ĮøØ·ą¦ęµ│ų└mĖ─╔ŲĪóĄĮ╝ęśIäš╠Øōp│ų└m╩ššŁŻ¼▒ŠĄž╔·╗Ņ╝»łFĄ─╠Øōpę▓Å─╔Žę╗éĆžö─ĻĄ─131.48ā|į¬╚╦├±Ä┼Ż¼▀Mę╗▓Į┐s£pų┴98.02ā|į¬╚╦├±Ä┼Ż¼ŽÓ▒╚╔ŽéĆžö─Ļ£p╠Ø└^└m│¼25%ĪŻ

─Ļ╩š╚ļüĒĄĮ600ā|┴┐╝ēŻ¼─Ļ╠Øōp╩ššŁ╚ļ100ā|ā╚Ż¼╩Ū▀@╚²─Ļ░ó└’▒ŠĄž╔·╗ŅĮøĀI╠ßą¦Ą─ę╗éĆų▒ė^ūó─_Ī¬Ī¬▀@ā╔éĆöĄūųį┌2022žö─ĻĢrŻ¼▀Ć╩Ū─Ļ╩š╚ļ435ā|Īó╠Øōp│¼▀^220ā|ĪŻ─▄į┌▒Ż│ųĘĆĮĪį÷ķLĄ─═¼ĢrŻ¼īŹ¼F░┤Ų┌ėą┴”£p╠ØŻ¼I┴╦├┤Ą─Ī░╔Ž░ČĪ▒Ė┼┬╩ę▓░ķļSų°ĢrķgÅ═└¹╝ė╦┘ūā┤¾ĪŻ

Ū░╚²─ĻŠÜā╚╣”Ż¼║¾╚²─Ļ╔ŽęÄ─ŻĪŻč█Ž┬Ż¼I┴╦├┤ęčüĒĄĮ┴╦ėųę╗éĆų▄Ų┌Ą─Ų³cĪŻ

FY22-FY24Ż║╗žÜw▒Š┘|Ż¼š{Ēś¾w┘|

2021─Ļ7į┬Ż¼ę▓╝┤░ó└’░═░═2022žö─ĻĄ┌Č■╝ŠČ╚ķ_╩╝Ż¼░ó└’░═░═īó╗∙ė┌Ąž└Ē╬╗ų├Ę■䚥─╚²┤¾śI䚯¼Ė▀Ą┬Īó▒ŠĄž╔·╗Ņ║═’wžiĮM│╔╔·╗ŅĘ■äš░ÕēKŻ¼ė╔ėßė└ĖŻ┤·▒Ē╝»łFĘų╣▄ĪŻūį┤╦Ż¼░ó└’▒ŠĄž╔·╗Ņ▀M╚ļėßė└ĖŻšŲȵĄ─ūāĖ’Ģr┤·Ż¼ę▓═¼▓Įķ_åó┴╦ĮM┐ŚĖ’ą┬Ą─Ų¬š┬ĪŻ

ėßė└ĖŻį┌Įė╣▄▒ŠĄž╔·╗Ņ║¾Ż¼┐ņ╦┘├„╬·┴╦░ÕēKĄ─æ┬į║═Ļćą═Ż¼š¹¾wųž╦▄┴╦░ó└’▒ŠĄž╔·╗ŅĄ─╔╠śIæ┬įŻ¼Į©┴ó┴╦ęįI┴╦├┤×ķĄĮ╝ęśIäš║╦ą─ĪóęįĖ▀Ą┬×ķĄĮ─┐Ą─ĄžśIäš║╦ą─Ą─░lš╣Ļćą═ĪŻ┼c┤╦═¼ĢrŻ¼ėßė└ĖŻ╗∙ė┌╔╠śIæ┬įī”śIäš▀Mąą┴╦╣¹öÓ╚Ī╔߯¼ī”Ė▀╠ØōpĄ─▒ŠĄžśIäš┐ņ╦┘ĮĄĖ▄ŚUŻ¼ęįĖ▀┘|┴┐į÷ķL×ķ║╦ą─Ż¼Ä¦ŅI▒ŠĄžśIäš┐ņ╦┘╠ß╔²ĮøĀIĮĪ┐ĄČ╚ĪŻ

╬ęéā╗ž╦▌2022žö─Ļų┴Į±Ą─░ó└’žöł¾Ż¼┐╔ęįÅ─ųą┐┤ĄĮę╗Śl╩«ĘųŪÕ╬·Ą─Ī░╚²─ĻĖ─┴╝┬ĘÅĮĪ▒Ż║

ó┘Å─2022žö─ĻĄ┌╚²╝ŠČ╚ķ_╩╝Ż¼I┴╦├┤Ą─UEŻ©å╬╬╗ĮøØ·ą¦ęµŻ®ķ_╩╝Ė─╔ŲŻ¼▓óŪęį┌2023žö─ĻĄ┌ę╗╝ŠČ╚╩ū┤╬īŹ¼F▐Dš²ĪŻČ°UE×ķš²▀@ę╗ĒŚĻPµIųĖś╦Ż¼ŠS│ųų┴Į±Ż¼╬┤ėąķgöÓĪŻ

ó┌£p╠Ø▓óĘŪ║åå╬ĮĄ▒ŠŻ¼Č°╩Ūį┌£p╠Ø═¼ĢrŻ¼╚į▒Ż│ųė├æ¶║═ėåå╬Ą─š¹¾wį÷ķLĪŻ╝┤▒Ńį┌2022─ĻŲ┌ķgŻ¼ĄĮ╝ęśIäšę╗Č╚╩▄ĄĮę▀Ūķė░ĒæŻ¼Ą½ŲĮ┼_š¹¾w╩š╚ļūį2023žö─ĻĄ┌Č■╝ŠČ╚Ųę└╚╗ĘĆĮĪį÷ķLĪŻ2023žö─ĻŻ¼╝ŠČ╚ŲĮŠ∙╩š╚ļüĒĄĮ┴╦Į³130ā|į¬Ą─╦«╬╗ŠĆŻ¼į┌2024žö─ĻĖ³╩Ū▀_ĄĮ╝s150ā|į¬/╝ŠĄ─╦«╬╗ŠĆŻ¼ų─Ļ│╩ļA╠▌╩Į╔Ž╔²ĪŻ

ó█UEĄ─Ė─╔ŲĪó╩š╚ļĄ─ĘĆį÷Ż¼Ä¦äėI┴╦├┤╠ØōpĄ─╝ė╦┘╩ššŁŻ¼ę▓ĦüĒ▒ŠĄž╔·╗Ņ╠Øōp║═╠Øōp┬╩Ą─Ž┬ĮĄĪŻ2022žö─ĻĢrŻ¼▒ŠĄž╔·╗Ņ╝ŠŠ∙╠ØōpŻ©Įøš{š¹EBITAŻ®│¼▀^50ā|Ż¼ĄĮ┴╦2023žö─ĻĮĄĄĮ┴╦35ā|ā╚Ż¼Č°į┌2024žö─ĻĖ³▀Mę╗▓Į╩ššŁų┴25ā|ā╚Ż¼ų─Ļ│╩ļA╠▌╩ĮŽ┬ĮĄĪŻ

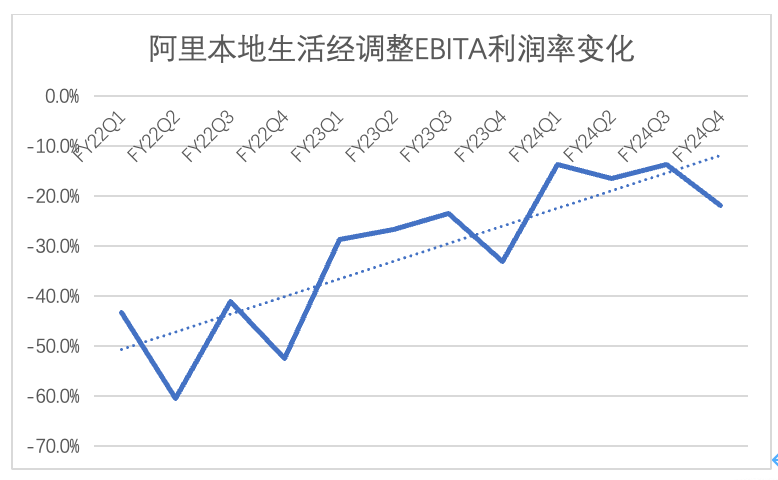

ó▄╠Øōp┬╩Ż©Įøš{š¹EBITA└¹ØÖ┬╩Ż®Å─2022žö─ĻĄ─│¼▀^50%Ż¼į┌2023žö─ĻĮĄ┴╦ę╗░ļų┴30%ęįŽ┬Ż¼į┌2022žö─Ļį┘ĮĄĮ³Įėę╗░ļĄĮ16%ĪŻōQČ°čįų«Ż¼╚²─ĻŪ░Ą─░ó└’▒ŠĄž╔·╗Ņ├┐╩š╚ļ2ēKÕXę¬╠Ø1ēKČÓŻ¼Ą½¼Fį┌├┐╩š╚ļ6ēKÕXų╗╠Ø▓╗ĄĮ1ēKŻ¼ė»└¹─▄┴”ęčėą┤¾Ę∙Ė─╔ŲĪŻ

▓╗ĄĮ╚²─ĻĢrķgŻ¼ĀI╩šį÷ķL╝s50%Ż¼╠Øōp╩ššŁ│¼▀^ę╗░ļĪŻį┌«öŽ┬ĮøØ·ŁhŠ│ųąŻ¼▀@ę╗ĮøĀI╠ßą¦│╔╣¹┐╔ų^ŽÓ«öā׫ÉĪŻ

Å─ęį╔Ž┌ģä▌ŠĆĖ³▓╗ļy┐┤│÷Ż¼ų╗ꬊS│ųūĪ«öŽ┬Ą─╣ØūÓ║═╦┘┬╩Ż¼▓╗╣▄I┴╦├┤▀Ć╩Ū░ó└’▒ŠĄž╔·╗Ņ╝»łFŻ¼į┌ā╔╚²─Ļā╚īŹ¼Fš²Ž“¼FĮ┴„Ż¼═Ļ│╔┼ż╠Ø×ķė»ę▓ī┘ęŌ┴Žų«ųąĪŻŠÓļxė»└¹Ī░╔Ž░ČĪ▒Ż¼┤_īŹų╗▓Ņę╗ą®ĢrķgĪŻ

į┌▀@Ę▌▀^╚ź╚²─ĻĄ─┘~├µĪ░│╔┐āå╬Ī▒▒│║¾Ż¼¼FīŹĄ─śI┐ā║═Ė▀╦┘Ą─į÷ķLÅ─║╬Č°üĒŻ┐ā╔ĘĮ├µę“╦žė╚ŲõųĄĄ├ĻPūóŻ¼ė├æ¶║═├½└¹ĪŻ

Ž╚┐┤ė├æ¶į÷ķLŻ¼│²┴╦▓═’ŗ═Ō┘uĄ─╗∙▒Š▒P═ŌŻ¼Į±╠ņ╦∙šfĄ─╝┤Ģr┴Ń╩█╩ŪI┴╦├┤īŹ¼F═╗ŲŲĄ─Ą┌Č■Ū·ŠĆĪŻį┌2020─ĻŻ¼ÅVĖµĀIõNŲŲ╚”Ą─Ī░I┴╦├┤¾wĪ▒Ż¼▒│║¾Š═╩ŪŲĮ┼_├¶õJ▓ČūĮĄĮ┴╦Ī░ĘŪ▓═┼õ╦═Ī▒Ą─į÷ķLĪŻį┌Ę└ę▀Ę└┐žĄ─▀^╚źÄū─ĻųąŻ¼├±╔·Īóßt╦ÄĄ─æ¬╝▒┼õ╦═ąĶŪ¾Ż¼Ė³▀Mę╗▓Į╝ė╔Ņ┴╦ė├æ¶ą─ųŪĪŻ

╚ńĮ±Ż¼I┴╦├┤│²┴╦▓═’ŗ┼õ╦═Ż¼▀Ć┐╔ęįīŹ¼FŠŲ╦«Īó§r╗ŅĪó│¼╩ą╔╠ŲĘĪóČYŲʧr╗©Ą╚ČÓĘĮ├µĄ─╝┤ĢrĘ■äšĪŻ▀@╚²─ĻüĒŻ¼Å─╣®ĮoČ╦žSĖ╗Č╚║═ąĶŪ¾Č╦▒Ń└¹ąįĄ─ā╔éĆŠSČ╚Ż¼I┴╦├┤═¼Ģr░l┴”Ż¼ūźūĪ┴╦╝┤Ģr┴Ń╩█▀@éĆÜv╩ĘąįĄ─ÖCĢ■Ż¼Ū╦äė┴╦Ė³ČÓŠSĄ─ė├æ¶į÷ķLĪŻ

┐═ė^üĒšfŻ¼I┴╦├┤▓ó▓╗╩Ū╝┤Ģr┴Ń╩█┘ÉĄ└ūŅįńĄ─═µ╝ęŻ¼Ą½╩ŪŲõųžęĢ║══Č╚ļ│╠Č╚ĪóśIæBĄ─äōą┬╦┘Č╚Ż¼┴ŅŲõęč╩Ū┘ÉĄ└ūŅųžę¬Ą─═µ╝ęų«ę╗ĪŻ─▄ē“ūźūĪ▀@ę╗Üv╩ĘÖCė÷Ż¼▒│║¾ę▓╩ŪI┴╦├┤Ę┼┤¾┴╦░ó└’ŽĄĄ─ļŖ╔╠╣®Įoā×ä▌Ż¼▓óŪęīóūóęŌ┴”Š█Į╣į┌ė├æ¶Ė„ŅÉ╔·╗ŅąĶŪ¾╔ŽĪŻ

┴Ē═ŌųĄĄ├ūóęŌĄ─╩ŪI┴╦├┤├½└¹Ą─╠ß╔²ĪŻĒÜų¬Ż¼ī”ė┌╗∙ė┌═Ō┘uŲĮ┼_Ą─▓═╩│╗“š▀ĘŪ▓═┼õ╦═śIäšüĒšfŻ¼├½└¹Ą─╠ß╔²╩Ō×ķ▓╗ęūĪŻį┌äéąį│╔▒Š▓╗ūāĄ─ŪķørŽ┬Ż¼├½└¹Ą─╠ß╔²┐╔ęį┐┐ęÄ─ŻüĒīŹ¼FŻ¼Ą½╩Ū┼cB2CļŖ╔╠▓╗═¼Ż¼B2CļŖ╔╠┐╔ęį═©▀^┤¾┤┘Ą╚╩ųČ╬Ż¼īŹ¼FČ╠Ģrķg▒¼┐ŅĄ─ø_┴┐Ż¼═©▀^ŅÉ╦Ų┐ņŽ¹ŲĘĄ─┤¾å╬ŲĘ▀ē▌ŗüĒū÷┤¾ęÄ─Ż═¼Ģr░╬Ė▀├½└¹ĪŻĄ½╩Ūį┌═Ō┘uŲĮ┼_Ż¼Ųõėåå╬į┌öĄ┴┐╔Žėą├„’@Ą─▓©ĘÕŻ©▒╚╚ń╬ń▓═Ż®ĪóŽ¹┘Mš▀øQ▓▀Š▀ėą║▄ÅŖĄ─Ęų╔óąįŻ¼▀@Š═ī¦ų┬├┐éĆėåå╬Ą─║╦ą─ę¬╦žŻ©╬╗ų├Īó╔╠╝ęĄ╚Ż®┐╔─▄Č╝▓╗ę╗śėŻ¼╔§ų┴┐╔ęįšf╩ŪĪ░Ū¦å╬Ū¦├µĪ▒ĪŻ

į┌▀@ĘNŪķørŽ┬Ż¼├½└¹Ą─╠ß╔²ąĶę¬ėąÅŖ┤¾ėŗ╦Ń─▄┴”Ą─╝╝ągų¦ō╬Ż¼ęįŽĄĮyąį╠ßĖ▀Ųź┼õą¦┬╩Īó£p╔┘┘Yį┤└╦┘MĪŻ┴Ēę╗ĘĮ├µŻ¼«öė├æ¶ī”ŲĮ┼_║├ĖąČ╚║═ą┼╚╬Č╚╠ß╔²Ż¼╠ßĖ▀Š▀ėąęÄ┬╔ąį║═ĘĆČ©ąįĄ─Å═┘ÅŻ¼ę▓Ģ■Ę┤ų«▀Mę╗▓Į╠ßĖ▀ŽĄĮyĄ─ą¦┬╩ĪŻ▀@╩Ū═Ō┘uŲĮ┼_├½└¹╠ß╔²Ą─ųžę¬╗∙ĄAĪŻČ°I┴╦├┤─▄ū÷ĄĮUE▀B└mā╔─ĻČÓ│ų└mĖ─╔ŲĪó×ķš²Ż¼ę▓š²╩ŪÅ─ĮøĀIĄ─ūŅąĪŅw┴ŻČ╚╚ļ╩ųŻ¼üĒ╠ß╔²▀\ĀI┘|┴┐Ż¼═©▀^ā×╗»├┐╣Pėåå╬Ą─ĮøØ·ą¦ęµüĒīŹ¼FĪŻ

ė^▓ņI┴╦├┤į┌▀^╚ź╚²─ĻķgŻ¼╦«├µŽ┬Ą─┼¼┴”╣”▓╗╠ŲŠĶĪŻ└²╚ńĮ³Ų┌├Į¾wł¾Ą└Ż¼╝ŠČ╚ā╚I┴╦├┤└^└m╔²╝ē┴╦Ī░Ęõ°B╝┤┼õųŪ╗█┤¾─XŲĮ┼_Ī▒Ż¼═©▀^╬’┴„│¼╦ŃŲĮ┼_Ż¼I┴╦├┤ßśī”Ģr┐šųŪ─▄ĪóųŪ─▄š{Č╚Īó┬ĘÅĮęÄäØĄ╚╝╝ągĘĮŽ“▀Mąą┴╦Į©įO╝░ā×╗»ĪŻ▀@┐╔ęįÄ═ų·“T╩ų£p╔┘┼õ╦═┬Ę═Š▓╗┤_Č©ąįĪó╠ß╔²“T╩ųėåå╬Ą─║Žå╬┬╩┼cĒś┬Ę┬╩Ż¼īŹ¼F×ķ“T╩ųĮĄĄ═┼õ╦═ļyČ╚Ą─═¼ĢrŻ¼▀Mę╗▓Į╠ß╔²“T╩ųąĪĢr╩š╚ļĪŻ

╣½ķ_ą┼Žóę▓’@╩ŠŻ¼─┐Ū░I┴╦├┤ęč╔Ļšł│¼800╝■╬’┴„╝╝ąg░l├„īŻ└¹ĪŻ▀@ą®╬’┴„╝╝ąg╔ŽĄ─ė▓║╦═Č╚ļŻ¼▓╗āHĦüĒ┴╦┬─╝sĘ■äš┴„Ģ│Č╚Ą─ā×╗»Ż¼Ė³Ä¦äė┴╦ŲĮ┼_š¹¾wą¦┬╩║═ė├æ¶║├ĖąČ╚Ą─╠ß╔²ĪŻ

Å─▀@éĆŠSČ╚üĒšfŻ¼«ö═ŌĮń┴ĢæTė├╠ØōpĪóĘ▌Ņ~Ą╚Ą╚öĄūųė^▓ņI┴╦├┤ĢrŻ¼I┴╦├┤▀@╚²─Ļ┤_īŹ│┴Ž┬ą─üĒŻ¼į·į·īŹīŹŽ╚░č═Ō┘uŲĮ┼_Ą─┼õ╦═ĪóĘ■äšĪó¾w“×▀@ą®╗∙ĄA╩┬Ūķū÷║├ĪŻ▓╗╣▄╩Ū╝╝ągĪóŽĄĮyŻ¼▀Ć╩Ū¾w“ׯ¼Č╝ū÷┴╦▓╗╔┘╣”šnŻ¼ę▓║═žöäšöĄō■ę╗śėŻ¼ęčĮø╠ż╔Ž┴╦ę╗éĆą┬Ą─┼_ļAĪŻ

FY25-FY27Ż║╝ė╦┘Ī░╔Ž░ČĪ▒Ż¼ķ_åóą┬Ū·ŠĆ

Į±─Ļ3į┬Ż¼ėßė└ĖŻąČ╚╬▒ŠĄž╔·╗Ņ╝»łFęį╝░I┴╦├┤Ą─ČŁ╩┬ķLŻ¼Į╗░¶ų┴ā╔╬╗80║¾─Ļ▌p╣▄└Ēš▀Įė╚╬ĪŻ▀@ę╗ĘĮ├µś╦ųŠų°░ó└’▒ŠĄžĄ┌ę╗ļAČ╬Ą─ĮM┐ŚūāĖ’╚╬äšęčÅžĄū═Ļ│╔Ż¼┴ĒĘĮ├µę▓ęŌ╬Čų°I┴╦├┤ęčĮøüĒĄĮ┴╦ą┬ļAČ╬Ą─┤¾ķTŪ░Ż¼īóķ_åó▓Į┬─Ė³┐ņĄ─Ą┌Č■┘É│╠ĪŻ

ą┬└Ž░ÓūėĮ╗ĮėųąŻ¼I┴╦├┤ą┬šŲȵ╚╦├„┤_┴╦Äū³cūā┼c▓╗ūāŻ¼Å─ųąę▓┐╔ĖQĄ├▀@╝ę╣½╦ŠŽ┬éĆ╚²─ĻĄ─░lš╣ū▀Ž“ĪŻ

I┴╦├┤CEOĒn÷╠Į³Ų┌į┌ā╚▓┐╚½åTą┼ųą▒Ē╩ŠŻ║╬┤üĒ╚²éĆžö─ĻŻ¼I┴╦├┤╩╣├³╬─╗»║═Ī░┤┘┐Ų╝╝äōą┬Ż¼┼c╔·æB╣▓▀MĪ▒ārųĄō·«ö▓╗ūāŻ╗└^└mŠ█Į╣─▄┴”Į©įOĪółįČ©Ī░ļp┴„“īäėŻ¼╦─ÖM╦─┐vĪ▒Ą─æ┬į▓╗ūāŻ╗└^└mĮ©įO╔╠┴„Īó╬’┴„│¼╦ŃŲĮ┼_Ą─╝╝ąg«aŲĘ“īäėĄ─ĘĮŽ“▓╗ūāŻ╗└^└mĘ■äš║├Ž¹┘Mš▀Īó╔╠╝ę║═“T╩ųĄ──┐ś╦▓╗ūāŻ╗└^└mĮĄĖ▄ŚUĪó╠ß┘|┴┐Ż¼Å─┘|┴┐ꬹ¦ęµĄ─┬ĘÅĮ▓╗ūāĪŻ

┼c┤╦═¼ĢrŻ¼Į±─Ļ3į┬ųąč«Ż¼Ēn÷╠ę▓į┌╣½╦Š╣▄└ĒłFĻĀĄ──ĻČ╚Ģ■ūh╔Ž├„┤_▒Ē╩ŠŻ¼╬┤üĒ╚²─ĻI┴╦├┤īóŠ█Į╣Ī░1+2Ī▒Ą─ķLŲ┌æ┬į┘ÉĄ└Į©įOŻ║ŲõųąĪ░1Ī▒┤·▒Ēū÷║├ę╗éĆĪ░ĮĪ┐Ąį÷ķLĪóĖ³Č«Ž¹┘Mš▀Ą─ĄĮ╝ę▓═’ŗŲĮ┼_Ī▒Ż╗Ī░2Ī▒ät┤·▒ĒI┴╦├┤ą┬┤_Č©Ą─2éĆĄ┌Č■į÷ķLŪ·ŠĆŻ¼ū÷║├Ę¹║ŽI┴╦├┤╠ž╔½Ą─╝┤Ģr┴Ń╩█Ż¼ęį╝░ū÷║├├µŽ“╩ął÷ārųĄčėš╣Ą─╝┤Ģr╬’┴„ŠWĮjĪŻ

į┌╬┤üĒ╚²─Ļ└’Ż¼I┴╦├┤Ī░╔Ž░ČĪ▒╗“įSęčø]ėąČÓ┤¾æę─ŅŻ¼Ą½╔Ž╩÷ā╔éĆĄ┌Č■į÷ķLŪ·ŠĆ─▄ū÷ĄĮį§śėĄ─│╠Č╚Ż¼▀Ć╩ŪųĄĄ├ĻPūó║═Ų┌┤²ĪŻ

Å─š¹éĆ░ó└’╝»łFĄ─ęĢĮŪüĒ┐┤Ż¼╬┤üĒ╚²─ĻĄ─▒ŠĄž╔·╗ŅŻ¼╗“įS▓╗āHę¬─▄īŹ¼Fūį╬ę▌öč¬Īó╔§ų┴Ę┤▓ĖŻ¼Ė³╩Ūę¬▀Mę╗▓Į░lō]╝┤ĢrļŖ╔╠ī”B2CļŖ╔╠Ą─┘Yį┤µ£ĮėĪó┬─╝sčaūŃĄ─ŠWĮją¦æ¬ĪŻ

Š▀¾wüĒšfŻ¼Ž±╝┤ĢrļŖ╔╠Ą─░lš╣Ż¼│²┴╦Å─▓═’ŗėåå╬▐D╗»Ą─┴„┴┐║═ė├æ¶═ŌŻ¼╦³▀Ćį┌įŁüĒĄ─ŠĆ╔ŽļŖ╔╠║═ŠĆŽ┬ķTĄĻĄ─¾wŽĄų«═Ōą╬│╔┴╦ą┬Ą─┴„═©µ£┬ĘŻ║╦³ūī┐╔─▄░l╔·į┌B2CļŖ╔╠Ą─┘Å┘Iąą×ķĖ³┐ņĖ³Ė▀ŅlĄ─░l╔·Ż¼▀@Ģ■┤┘╩╣š¹éĆųąą─╗»ļŖ╔╠Ą─Äņ┤µų▄▐D¾wŽĄŽ“Ė³╝ėąĪą═╗»Īóņ`╗Ņ╗»Ą─ĘĮŽ“░lš╣Ż╗═¼ĢrŻ¼╝┤ĢrļŖ╔╠ę▓į┌╝ė┐ņŠĆŽ┬īŹ¾wķTĄĻĄ─Äņ┤µų▄▐DŻ¼¤ošōī”ķL▒Ż╔╠ŲĘ▀Ć╩ŪČ╠▒Ż╔╠ŲĘĄ─äėõNČ╝ėąÄ¦äėū„ė├ĪŻ

I┴╦├┤╔Ē╔ŽĄ─ŲĮ┼_ārųĄ▓╗ų╣¾w¼Fė┌Į╗ęūŻ¼Ė³ųžę¬Ą─╩ŪŻ¼Ęõ°B╝┤Ģr╬’┴„ŠWĮjĖ³╩Ū▀@éĆ┌ģä▌└’ų┴ĻPŠoꬥ─╗∙ĄAįO╩®ĪŻ╚ń═¼▓╦°Bī”ė┌╠įīÜ░lš╣ĦüĒĄ─ųžę¬ąįę╗śėŻ¼┐╔ęįĘ┤Ž“═Ųäė╔╠┴„Ą─Į╗ęūą¦┬╩┤¾┤¾╝ė╦┘ĪŻ

Į±╠ņĄ─╩ął÷ęčĮøęŌūRĄĮŻ¼│▒╦«Ą─ĘĮŽ“ķ_╩╝Ė─ūāĪŻ«ö╝┤Ģr┼õ╦═ŠWĮjķ_╩╝│╔×ķšµš²Ą─╗∙ĄAįO╩®║¾Ż¼╔╠┴„┐╔ęįį┌┤╦╗∙ĄA╔Žū÷Ė³žSĖ╗Ą─═žš╣║═╣®ĮoŻ¼ūŅĮKą╬│╔ę╗éĆ│ų└mš²čŁŁhĄ─╔·æBĪŻ

Å─▀@éĆęŌ┴xüĒšfŻ¼Ū░ę╗éĆ╚²─ĻŻ¼I┴╦├┤ŽļŪÕ│■┴╦ūį╝║įō╚ń║╬Ī░╩žš²Ī▒Ż¼Ž┬ę╗éĆ╚²─ĻŻ¼I┴╦├┤ę▓ęčėą┴╦╚ń║╬Ī░│÷ŲµĪ▒Ą─ęÄäØĪŻ

į┌ę╗ą®Ž¹┘Mš▀č█ųąŻ¼I┴╦├┤╗“įS▀Ćų╗╩Ūę╗éĆ³cå╬Ī¬╦═▓═Ą─═Ō┘uAPPŻ¼╚╗Č°Ųõķ_╩╝▒Ē¼F│÷Ą─Ż¼╩Ūę╗éĆĮ╗ęūĖ▀Ņl├▄╝»Ż¼Š▀ėąöĄ░┘ā|╝ēĀI╩šęÄ─ŻŻ¼ė»└¹─▄┴”▓╗öÓūāÅŖŻ¼śIäšę└╚╗ėąĖ▀│╔ķLąįĄ─╩ął÷ś╦Ą─ĪŻĘ┼č█ė┌«öŽ┬╩ął÷╬┤╔Ž╩ąĄ─╣½╦Š└’Ż¼▀@éĆś╦Ą─ę▓Š▀ėąŽĪ╚▒ąįĪŻ

╬┤üĒ╚²─ĻŻ¼Ž¹┘M┌ģä▌ą┬│▒ø░ė┐Ż¼┤¾└╦Ģ■╚ń║╬īóI┴╦├┤Ħ╔Žą┬┼_ļAŻ¼«öŽ┬▀ƤoÅ─ŅA┴ŽĪŻĄ½▓╗╣▄╚ń║╬Ż¼╗žĄĮĪ░┐┤╩«─ĻŻ¼Žļ╚²─ĻŻ¼╠ż╠żīŹīŹĖ╔ę╗─ĻĪ▒Ż¼├„─Ļ┤╦┐╠Ą─▀@Ę▌žöł¾Ģ■ėą┤░ĖĪŻ

*FY(žö─Ļ)

░l▒Ēįušō

ĄŪõø | ūóāį