┼┼ĻĀ(du©¼)ĻP(gu©Īn)ĄĻŻĪ├└ć°░┘žøŠ▐Ņ^éāę▓ō╬▓╗ūĪ┴╦

│÷ŲĘ/┬ō(li©ón)╔╠ŠW(w©Żng)

ū½╬─/╦╔░ž

į°Įø(j©®ng)Ż¼░┘žøĄĻ╩Ū├└ć°┴Ń╩█śI(y©©)Ą─Ī░░įų„Ī▒Ż¼╬„Ā¢╦╣░┘žøĪó├Ę╬„░┘žøĪóĮ▄╬„Īż┼╦─ß░┘žøĄ╚╣½╦ŠŽ»ŠĒ┴╦╚½ć°Ė„ĄžŻ¼ųž╦▄┴╦╚╦éā┘Å┘I╔╠ŲĘĄ─ĘĮ╩Į║═Ąž³c(di©Żn)Ż¼╠ß╣®Å─Ę■čbĪóļŖŲ„Īó═µŠ▀ĄĮļŖūė«a(ch©Żn)ŲĘĪó╝ęŠėė├ŲĘŻ¼Äū║§╩Ūæ¬(y©®ng)ėą▒MėąĪŻ

Ą½Ģr▀^Š│▀wĪŻō■(j©┤)ÖÓ(qu©ón)═■Ęų╬÷ÖC(j©®)śŗ(g©░u)GlobalDataöĄ(sh©┤)ō■(j©┤)Ż¼░┘žø╣½╦Šį┌├└ć°┴Ń╩█śI(y©©)Ą─õN╩█Ņ~š╝▒╚ęčÅ─1993─ĻĄ─14.1%Ž┬ĮĄĄĮ10─Ļ║¾Ą─9.8%Ż¼2013─ĻĄ─5.7%Ż¼ęį╝░╚ź─ĻĄ─2.6%ĪŻ┼c┤╦═¼ĢrŻ¼ŅA(y©┤)ėŗ(j©¼)░┘žø╣½╦ŠĄ─┐éõN╩█Ņ~īóÅ─2018─ĻĄ─1030ā|├└į¬Ž┬ĮĄĄĮ2026─ĻĄ─810ā|├└į¬ĪŻ

▀^╚źÄū╩«─ĻķgŻ¼├└ć°é„Įy(t©»ng)░┘žøĄĻ×ķ║╬ę╗ų▒į┌ū▀Ž┬Ų┬┬ĘŻ┐

01

░┘žøĢr┤·Ą─╣ŌŁh(hu©ón)ųØu£p╚§

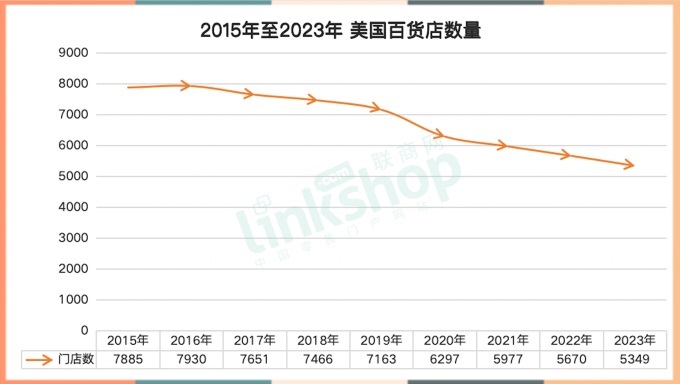

ō■(j©┤)īŻśI(y©©)öĄ(sh©┤)ō■(j©┤)ÖC(j©®)śŗ(g©░u)StatistaŻ¼ūį2016─ĻęįüĒŻ¼├└ć°░┘žøĄĻĄ─öĄ(sh©┤)┴┐ų─Ļ▀f£pŻ¼Å─2016─ĻĄ─7930╝ęĮĄų┴2023─ĻĄ─5349╝ęĪŻę▓Š═╩ŪšfŻ¼į┌Ų▀─ĻĢrķg└’Ż¼ėą2581╝ę░┘žøĄĻÅ─├└ć°┴Ń╩█╔╠śI(y©©)░µłDųąõN┬Ģ─õ█EŻ¼£p╔┘┬╩▀_(d©ó)ĄĮ32.56%ĪŻ

2018─ĻŻ¼╬¶╚š▒╗ūu(y©┤)×ķ├└ć°Ī░ĄŅ╠├╝ēĪ▒░┘žø╣½╦ŠĄ─╬„Ā¢╦╣ą¹▓╝ŲŲ«a(ch©Żn)ĪŻ┤╦┤╬Š▐ąŪļE┬õ╩Ū├└ć°é„Įy(t©»ng)░┘žøśI(y©©)Ą─ę╗éĆ┐sė░Ż¼Ųõå¢Ņ}ĘŪę╗╚šų«║«Ż¼Č°╩ŪöĄ(sh©┤)╩«─ĻĘe▒ū╦∙ų┬ĪŻ║▄ČÓ╚╦šJ(r©©n)×ķ╩ŪļŖ╔╠ß╚Ųōīš╝┴╦╩ął÷Ż¼Ą½╩┬īŹ(sh©¬)╔ŽŻ¼▒╦ĢrŠW(w©Żng)┘Åį┌├└ć°┴Ń╩█╩ął÷╔ŽĄ─š╝▒╚āH×ķ9%Ż¼ŽÓĘ┤Ż¼īŹ(sh©¬)¾w┴Ń╩█ęį91%Ą─śŗ(g©░u)│╔▒╚Äh╚╗▓╗äėĪŻ

╬„Ā¢╦╣Ą─╦ź┬õ▀Ćę¬ūĘ╦▌ĄĮ20╩└╝o(j©¼)80─Ļ┤·─®Ż¼╬ųĀ¢¼öĪó╦■╝¬╠žĄ╚┤¾┘uł÷ą╬æB(t©żi)Ą─┴Ń╩█╔╠Įė▀Bė┐¼F(xi©żn)Ż¼╦³éā╠ß╣®Ė³Š½£╩(zh©│n)Ą─╔╠ŲĘ▀xō±Ż¼Ė³īŹ(sh©¬)╗▌Ą─╔╠ŲĘār(ji©ż)Ė±Ż¼ęį╝░Ė³╝ė¼F(xi©żn)┤·╗»Ą─ķTĄĻčbõĻĪŻŽ¹┘M(f©©i)š▀Ą─Ž▓║├║═ąĶŪ¾▓╗öÓĖ³ą┬Ą³┤·Ż¼─Ūą®╠ß╣®Ī░ą┬│▒Ī▒═µęŌĄ─┴Ń╩█╔╠ūį╚╗Č°╚╗╬³ę²┴╦ę╗┼·Ž¹┘M(f©©i)š▀ĪŻ

├└ć°Üv╩ĘūŅėŲŠ├ĪóęÄ(gu©®)─ŻūŅ┤¾Ą─░┘žø╔╠ĄĻų«ę╗Ą─Ī░├Ę╬„░┘žøĪ▒ę▓Ž▌╚ļ┴╦Į®Šųų«ųąĪŻ▒M╣▄├Ę╬„░┘žøį┌┴Ń╩█║═╬─╗»ŅI(l©½ng)ė“Č╝š╝ō■(j©┤)ų°ų„ī¦(d©Żo)Ąž╬╗Ż¼ŪęÜvĮø(j©®ng)┴╦ā╔éĆ╩└╝o(j©¼)Ą─’L(f©źng)’L(f©źng)ėĻėĻŻ¼Ą½╦³ę▓╬┤─▄Ąųė∙Į³─ĻüĒĄ─ć└(y©ón)Š■╠¶æ(zh©żn)Ż¼─ĻõN╩█Ņ~┤¾Ę∙Ž┬Ą°Ż¼┼·┴┐ĻP(gu©Īn)ķ]ŠĆŽ┬ķTĄĻĪŻ

Į±─Ļ3į┬Ż¼ėą═Č┘Y╝»łF(tu©ón)╠ß│÷ė¹ęį66ā|├└į¬Ą─ł¾(b©żo)ār(ji©ż)╩š┘Å├Ę╬„░┘žøŻ¼Ą½┤╦╠ßūhįŌĄĮ┴╦Š▄Į^ĪŻ┤╦║¾Ż¼├Ę╬„░┘žøą¹▓╝┤¾Ę∙Ž„£pķ_ų¦Ż¼ŅA(y©┤)ėŗ(j©¼)į┌2024─ĻĻP(gu©Īn)ķ]50╝ęķTĄĻŻ¼ĄĮ2026─Ļīóį┘ĻP(gu©Īn)ķ]┴Ē═Ō100╝ęķTĄĻĪŻ

╩ūŽ»ł╠(zh©¬)ąą╣┘═ą─ßĪż╦╣Ųš┴ųĘQŻ¼īóķ_įO(sh©©)Ė³ČÓĄ─ąĪą═Ė▀Č╦░┘žøŲĘ┼ŲĄĻBloomingdaleĪ»s║═Ė▀Č╦├└Ŗy▀BµiĄĻBluemercuryĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼▀@ā╔╝ęĪ░ū▀Ė▀Č╦┬ĘŠĆĪ▒▀BµiĄĻĄ─śI(y©©)┐āŠ∙ā×(y©Łu)ė┌ę╗ų▒Ī░Š█Į╣ųą«a(ch©Żn)Ī▒Ą─═¼├¹▀BµiĄĻĪŻ

02

╝ę═ź╩š╚ļ▓Ņ«É╝ėäĪąąśI(y©©)Ęų╗»

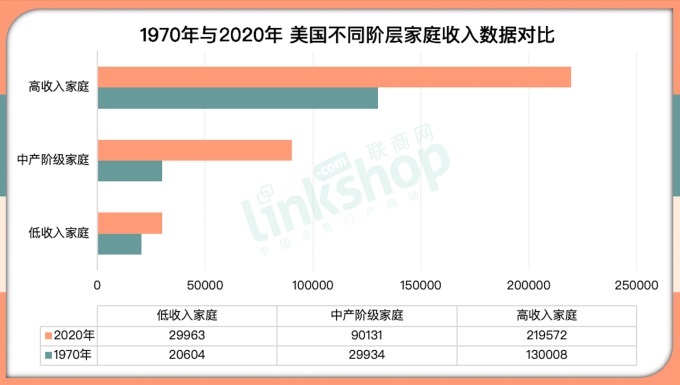

├±š{(di©żo)ÖC(j©®)śŗ(g©░u)Ųżė╚蹊┐ųąą─Ą─š{(di©żo)▓ķ░l(f©Ī)¼F(xi©żn)Ż¼ūį1970─ĻęįüĒŻ¼├└ć°╝ę═źš¹¾w╩š╚ļėą┴╦’@ų°╠ß╔²Ż¼Ą½ųą«a(ch©Żn)ļA╝ē╝ę═ź╩š╚ļĄ─╠ßĖ▀Ę∙Č╚▀h(yu©Żn)▓╗╝░Ė▀╩š╚ļ╝ę═źĪŻęį2020─ĻĄ─├└į¬ėŗ(j©¼)╦ŃŻ¼«ö(d©Īng)─Ļųą«a(ch©Żn)ļA╝ē╝ę═źĄ─╩š╚ļųą╬╗öĄ(sh©┤)▒╚1970─Ļį÷╝ė┴╦50%Ż¼Å─59934├└į¬╔ŽØqų┴90131├└į¬ĪŻ

1970─Ļų┴2020─ĻŻ¼├└ć°Ė▀╩š╚ļ╝ę═źĄ─╩š╚ļį÷ķLūŅ×ķčĖ├═ĪŻį┌┤╦Ų┌ķgŻ¼╦¹éāĄ─╩š╚ļųą╬╗öĄ(sh©┤)į÷ķL┴╦69%Ż¼Å─130008├└į¬į÷ų┴219572├└į¬ĪŻČ°Ą═╩š╚ļ╝ę═źĄ─╩š╚ļųą╬╗öĄ(sh©┤)į÷ķL▌^┬²Ż¼Å─20604├└į¬į÷ų┴29963├└į¬Ż¼į÷Ę∙×ķ45%ĪŻ

ė╔ė┌▀@ą®ūā╗»Ż¼Ė▀╩š╚ļ╝ę═ź┼cŲõ╦¹╝ę═źĄ─╩š╚ļ▓ŅŠÓę▓į┌öU(ku©░)┤¾ĪŻ2020─ĻŻ¼Ė▀╩š╚ļ╝ę═źĄ─╩š╚ļųą╬╗öĄ(sh©┤)╩ŪĄ═╩š╚ļ╝ę═źĄ─7.3▒ČŻ¼Č°1970─ĻāH×ķ6.3▒ČĪŻ2020─ĻŻ¼Ė▀╩š╚ļ╝ę═źĄ─╩š╚ļųą╬╗öĄ(sh©┤)╩ŪųąĄ╚╩š╚ļ╝ę═źĄ─2.4▒ČŻ¼Č°1970─ĻāH×ķ2.2▒ČĪŻ

┤╦═ŌŻ¼├└ć°ä┌╣żĮy(t©»ng)ėŗ(j©¼)ŠųĄ─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2023─ĻĄ┌╦─╝ŠČ╚Ż¼├└ć°╚½┬Ü╣ż╚╦Ą─ų▄╩š╚ļųą╬╗öĄ(sh©┤)×ķ1145├└į¬ĪŻ▀@╩╣Ą├─Ļ╩š╚ļųą╬╗öĄ(sh©┤)╝s×ķ59540├└į¬ĪŻ

į┌├└ć°╝ę═źųąŻ¼Ī░▓╗Ųč█Ą─ųąķgĄžÄ¦Ī▒│ų└m(x©┤)▒└ØóŻ¼Č°▀@¤oę╔╝ėäĪ┴╦┴Ń╩█ąąśI(y©©)Ą─Ęų╗»ĪŻōQŠõįÆšfŻ¼Ž±╬ųĀ¢¼ö▀@śėīŻūóė┌┴«ār(ji©ż)╔╠ŲĘĄ─ŲĘ┼Ųš²į┌╚ĪĄ├│╔╣”Ż¼ī”ė┌─Ūą®╚į╚╗ėą─▄┴”┘Å┘IĖ³ā×(y©Łu)┘|(zh©¼)╔╠ŲĘĄ─╚╦éāüĒšfŻ¼╔▌│▐ŲĘ┼Ųę▓╩Ū╚ń┤╦ĪŻĄ½īŻūóė┌├└ć°ųą«a(ch©Żn)ļA╝ēĄ─░┘žø╔╠ĄĻš²į┌╦ź┬õĪŻ

Č©╬╗ųą«a(ch©Żn)╗“ųąĄ╚╩š╚ļ╚║¾wĄ─▀BµiĄĻ╠¶æ(zh©żn)ųžųžŻ¼┤¾┴┐Ą─śI(y©©)äš(w©┤)▒╗Ī░║ń╬³Ī▒ĄĮĖ³ūóųžār(ji©ż)ųĄĄ─▀xō±╔ŽŻ¼▀M(j©¼n)Č°┤┘╩╣ŲĘ┼Ųš█┐█┴Ń╩█Ą─╝▒äĪį÷ķLĪŻŲõųąŻ¼ŲĘ┼Ųš█┐█śI(y©©)æB(t©żi)Ą─NO.1╩ŪTJXŻ¼ūį2000─ĻęįüĒŻ¼Ųõ╩š╚ļį÷╝ė┴╦400ČÓā|├└į¬Ż¼╩ąųĄę▓ęčĮø(j©®ng)═╗ŲŲ1000ā|├└į¬Ą─┤¾ĻP(gu©Īn)ĪŻ┴Ēę╗╝ę┤¾ą═▀Bµiš█┐█ĄĻ┴_╦╣Ą─ęÄ(gu©®)─Żę▓ęčĮø(j©®ng)│¼▀^┴╦┐ŲĀ¢░┘žøŻ¼╬┤üĒÄū─ĻĄ─╩š╚ļ▀Ćėą║▄┤¾┐╔─▄│¼▀^├Ę╬„░┘žøĪŻ

03

╔╠śI(y©©)ą╬╩ĮĪ░▓╗Ųź┼õĪ▒ŅÖ┐═šµīŹ(sh©¬)ąĶŪ¾

ī”ė┌20╩└╝o(j©¼)Ą─├└ć°ųą«a(ch©Żn)ļA╝ēüĒšfŻ¼░┘žø╔╠ĄĻį°╩ŪĢr╔ą║═╝ęŠė│▒┴„Ą─Ūą╚ļ³c(di©Żn)ĪŻ╩ūŽ╚╩Ūį┌┤¾│Ū╩ąŻ¼╚╗║¾ļSų°╚╦┐┌┴„Ž“Į╝ģ^(q©▒)ĪŻū„×ķ├└ć°Į╝ģ^(q©▒)┘Å╬’ųąą─Ą─ų„┴”ĄĻŻ¼╦³éā▀Ć░l(f©Ī)ō]┴╦Ī░┘Å╬’ū„×ķ╔ńĮ╗╗ŅäėĪ▒Ą─╗∙ĄA(ch©│)ąįū„ė├ĪŻ

Ą½į┌▀^╚źĄ─Č■╩«─Ļ└’Ż¼Ė„ĘNę“╦žĄ─ŠC║Žū„ė├ūī▀@éĆąąśI(y©©)Ž▌╚ļ┴╦ߦߦ┐╔╬ŻĄ─Š│ĄžĪŻ╝╚░³║¼═Ō▓┐ę“╦žŻ¼ę▓ėąā╚(n©©i)▓┐ę“╦žĪŻ

GlobalDataĄ─┴Ń╩█Ęų╬÷Ĥ─ßĀ¢Īż╦„Ą┬╦╣▒Ē╩ŠŻ¼░┘žø╦ź┬õĄ─ĻP(gu©Īn)µIå¢Ņ}į┌ė┌Ż║ČÓ─ĻüĒŻ¼╣½╦Š╣▄└Ēīėī”Ž¹┘M(f©©i)š▀╩ņęĢ¤oČ├ĪŻĪ░╠╣┬╩ĄžšfŻ¼╦¹éāųąĄ─║▄ČÓ╚╦Č╝▓╗į┘▀^ČÓĻP(gu©Īn)ą─ĪŻ╦¹éā▓╗į┘āA┬ĀŅÖ┐═Ą─┬Ģę¶ĪŻ«ö(d©Īng)╚╗Ż¼ŠW(w©Żng)╔Ž┘Å╬’š╝ō■(j©┤)┴╦Ę▌Ņ~Ż¼┤¾┘uł÷ę▓š╝ō■(j©┤)┴╦Ę▌Ņ~ĪŻĄ½ūŅųžę¬Ą─╩ŪŻ¼╦³éā╬┤─▄┼cĢrŠŃ▀M(j©¼n)ĪŻĪ▒

ų¬├¹┴Ń╩█Ęų╬÷ĤĪóĪČ┴╦▓╗ŲĄ─┴Ń╩█ĪĘę╗Ģ°ū„š▀╩ĘĄ┘Ę“ĪżĄż─ß╦╣ųĖ│÷Ż¼ī”ė┌░┘žøĄĻüĒšfŻ¼įSČÓ▀BµiĄĻč║Õe┴╦ūóŻ¼╝ė┤¾┴╦ķTĄĻöU(ku©░)ÅłĄ─═Č┘YŻ¼Č°║÷┬į┴╦Ī░ŠÜā╚(n©©i)╣”Ī▒Ż¼į┌╔╠ŲĘ▓Ņ«É╗»╔ŽĄ─═Č┘Y▓╗ūŃĪŻ░┘žøĄĻ├µ┼RüĒūįīŻ┘uĄĻ║═┤¾┘uł÷Ą─ĖéĀÄŻ¼╚ń╦■╝¬╠žĪóĄŽ┐╦¾wė²ė├ŲĘĪŻ═¼śėŲĘ┼ŲĄ─╔╠ŲĘŻ¼▀Ć╠Äį┌Įy(t©»ng)ę╗Č©ār(ji©ż)ģ^(q©▒)ķgŻ¼▓Ņ«É╗»¤o╠Ä┐╔īżĪŻ

į┌▀^╚ź╩«─ĻųąŻ¼╬ųĀ¢¼ö║═╦■╝¬╠žĮė╣▄┴╦Ī░é╬░┘žø╔╠ĄĻĪ▒Ą─Ąž╬╗Ż¼▀@ęč▓╗╩Ū╩▓├┤├ž├▄ĪŻ╦³éāÅ─Ųš═©Ž¹┘M(f©©i)ŲĘŲ╝ęŻ¼╠ß╣®Ą═┴«Č°ėąĖéĀÄ┴”Ą─ār(ji©ż)Ė±Ż¼═¼Ģr┤Ņ┼õā×(y©Łu)┘|(zh©¼)├¹┼Ų«a(ch©Żn)ŲĘ║═Ųš═©ŲĘ┼ŲĄ─╗ņ║Ž«a(ch©Żn)ŲĘĪŻūį│╔┴óęįüĒŻ¼═©▀^ĄĻā╚(n©©i)▓═’ŗ▀xō±Īóį÷╝ėĘ■äš(w©┤)▓┐ķT║═¬Ü(d©▓)╝ę«a(ch©Żn)ŲĘöU(ku©░)┤¾┴╦ė░Ēæ┴”ĪŻæ{ĮĶŅÉ╦ŲĄ─│╔╣”─Ż╩ĮŻ¼╦³éāęčĮø(j©®ng)│╔╣”ĄžĪ░ąQ╩│Ī▒┴╦ų▄▀ģ░┘žøĄĻĄ─õN╩█Ņ~ĪŻ

┤╦═ŌŻ¼Ž¹┘M(f©©i)š▀ī”Ī░▒Ń└¹ąįĪ▒ųžą┬Č©┴xĪŻ░┘žøĄĻį°╩Ū╝»ČÓĘN┘Å╬’▀xō±ė┌ę╗╔ĒĄ─▒Ń└¹ł÷╦∙Ż¼Č°¼F(xi©żn)į┌Ż¼Ė„ŅÉš█┐█ĄĻ▓╗āH▒╚ę╗░Ń░┘žø╔╠ĄĻōĒėąĖ³ČÓĄ─┴Ń╩█³c(di©Żn)Ż¼Č°Ūę═©│ŻĖ³╚▌ęūĄĮ▀_(d©ó)ĪŻęįŲĘ┼Ųš█┐█ų«═§TJX╣½╦Š×ķ└²Ż¼ŲõķTĄĻ▀xųĘī”ŅÖ┐═üĒšfĖ³ėč║├Ż¼į┌├└ć°┤¾╝sėą3400╝ęĘųĄĻŻ¼▀h(yu©Żn)│¼├Ę╬„░┘žøŻ¼║¾š▀į┌ķ]ĄĻ║¾īóāH╩Ż350╝ę═¼├¹╔╠ĄĻĪŻ

īæį┌ūŅ║¾

┼c╚½Ū“┤¾ČÓöĄ(sh©┤)▀Bµi░┘žø╣½╦Šę╗śėŻ¼├Ę╬„░┘žøĮ³üĒĄ─╦ź┬õ│²┴╦Įø(j©®ng)ĀI╩¦š`ų«═ŌŻ¼ų„ę¬įŁę“╩ŪĮY(ji©”)śŗ(g©░u)ąįĄ─ĪŻŽ¹┘M(f©©i)š▀šJ(r©©n)×ķ├Ę╬„░┘žøĄ─░┘žø╔╠ĄĻĖ┼─Ņ▓╗į┘Š▀ėą╬³ę²┴”ĪŻ╦³Ę”╬ČĪóŠÅ┬²Īóē║┴”┤¾Īóār(ji©ż)Ė±Ė▀Ż¼Č°Ūę╚▒Ę”╝żŪķ║═éĆąį╗»ĪŻ╝┤▒Ń▀\(y©┤n)ĀI─Ż╩Į│÷ŅÉ░╬▌═Ż¼Ą½╚ń╣¹ĄĻõü┐š┐š╚ńę▓Ż¼ę▓ė┌╩┬¤oča(b©│)ĪŻ

ę╗éĆŲĘ┼Ųꬎļū┬ēč│╔ķLŻ¼╣Ō│į└Ž▒Š╩Ū▓╗ē“Ą─ĪŻĻP(gu©Īn)µI╩Ūę¬└Łäėš²┤_Ą─Ė▄ŚUŻ¼╣─äŅŽ¹┘M(f©©i)š▀į┘┤╬ė┐╚ļķTĄĻŻ¼ūī┘Å╬’ūāĄ├ėą╚ż║═┴Ņ╚╦┼dŖ^ĪŻ░┘žø╣½╦Šę╗ų▒╩Ū┘Å╬’¾w“×(y©żn)Ą─╗∙╩»ĪŻįSČÓŲĘ┼Ų├µ┼Rų°ę╗éĆĘŪ│Ż¼F(xi©żn)īŹ(sh©¬)Ą─╠¶æ(zh©żn)Ż║ąĶę¬▀mæ¬(y©®ng)▓╗öÓūā╗»Ą─Ž¹┘M(f©©i)ąą×ķŻ¼▓ó▓╔╚Īäō(chu©żng)ą┬æ(zh©żn)┬įŻ¼ęįį┌╚šęµöĄ(sh©┤)ūų╗»Ą─╩└Įńųą▒Ż│ųŽÓĻP(gu©Īn)ąįĪŻ

┐éĄ─üĒšfŻ¼▒╗╠į╠ŁĄ─▓óĘŪ░┘žø▒Š╔ĒŻ¼Č°╩Ū▓╗Ųź┼õŽ¹┘M(f©©i)š▀šµīŹ(sh©¬)ąĶŪ¾Ą─╔╠śI(y©©)ą╬╩ĮĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį