ę╗╝ŠČ╚EBITDA▀_3.64ā|Ż¼KK╝»łF╩Ūį§├┤ū÷ĄĮĄ─Ż┐

│÷ŲĘ/┬ō(li©ón)╔╠ŠW(w©Żng)

ū½╬─/┬ō(li©ón)╔╠Ė▀╝ēŅÖå¢łF│╔åT└ŽĄČ

ęįśŗĮ©Š½ų┬╔·╗Ņ×ķī¦Ž“Ą─│▒┴„┴Ń╩█KK╝»łFĖ░Ė█IPO▀Mę╗▓Į╝ė╦┘ĪŻ

7į┬31╚šŻ¼KK╝»łF┼¹┬Č┴╦Ė³ą┬░µšą╣╔šf├„Ģ°Ż¼öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2022─ĻKK╝»łF┐é╩š╚ļ×ķ35.51ā|į¬Ż¼2023─Ļę╗╝ŠČ╚┐é╩š╚ļ×ķ14.46ā|į¬Ż¼▒╚2022─Ļ═¼Ų┌Ą─9.78ā|į¬į÷ķL┴╦47.85%Ż¼▓óīŹ¼F(xi©żn)┴╦ĮøĀI└¹ØÖ1.31ā|į¬Ż¼Įøš{š¹║¾ā¶└¹ØÖ8600╚fĪŻĮøš{š¹EBITDA▀_3.64ā|Ż¼═¼▒╚2022─Ļ═¼Ų┌Ą─1.2ā|į¬į÷ķL207%Ż¼▓ó┤¾Ę∙│¼▀^2022╚½─ĻĄ─2.47ā|į¬Ż¼ė├ę╗éĆ╝ŠČ╚Š═│¼įĮ2022─Ļ╚½─ĻŻ¼KK╝»łF╩Ūį§├┤ū÷ĄĮĄ─Ż┐

01

öĄ(sh©┤)ō■(j©┤)▒│║¾Ą─Č┤▓ņ

ō■(j©┤)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼─┐Ū░×ķų╣Ż¼KK╝»łFŲņŽ┬╦─┤¾┴Ń╩█ŲĘ┼ŲKKVĪóTHE COLORISTŻ©Ž┬╬─║åĘQš{╔½Ä¤Ż®ĪóX11║═KK^╣▓ōĒėą696╝ęķTĄĻŻ¼Ė▓╔wųąć°31éĆ╩Ī╝░ėĪČ╚─ß╬„üåĄ─22éĆ│Ū╩ąŻ¼ŲõųąKKVōĒėą402╝ęķTĄĻŻ¼š{╔½Ä¤198╝ęŻ¼X11ķTĄĻ47╝ęĪóKK^49╝ęĪŻ

KKV║═š{╔½Ä¤ęč│╔×ķKK╝»łFų„ĀIśI(y©©)┐ā«öųąĄ─Ī░ĻPµI┴”┴┐Ī▒Ż¼ā╔éĆŲĘ┼Ų║ŽėŗžĢ½I┴╦Į³Š┼│╔Ą─ĀI╩š┼c├½└¹Ż¼▓ó│╔×ķ╣½╦Šš¹¾wė»└¹Ą─ų„ę¬üĒį┤ĪŻ

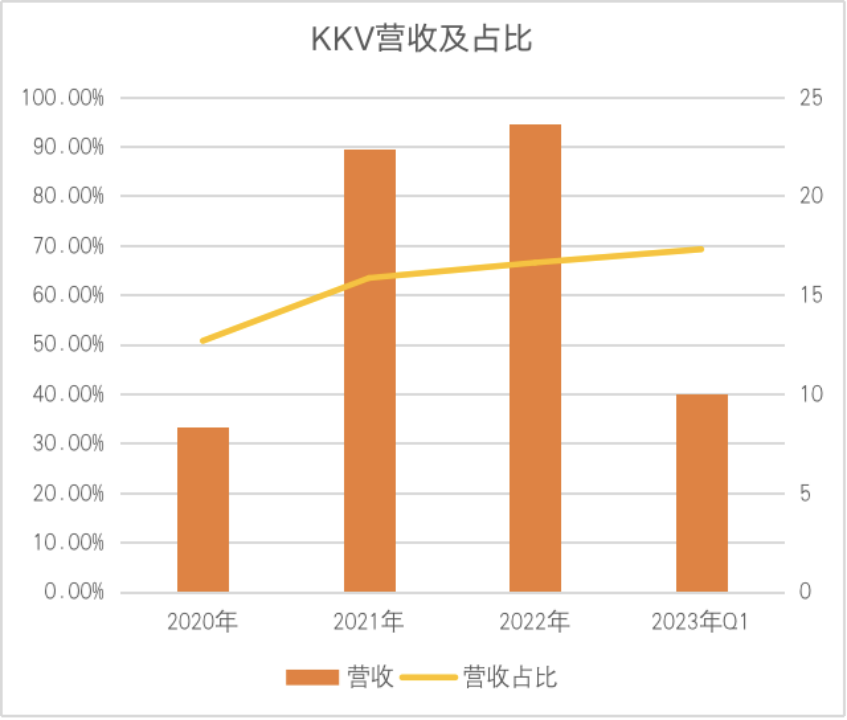

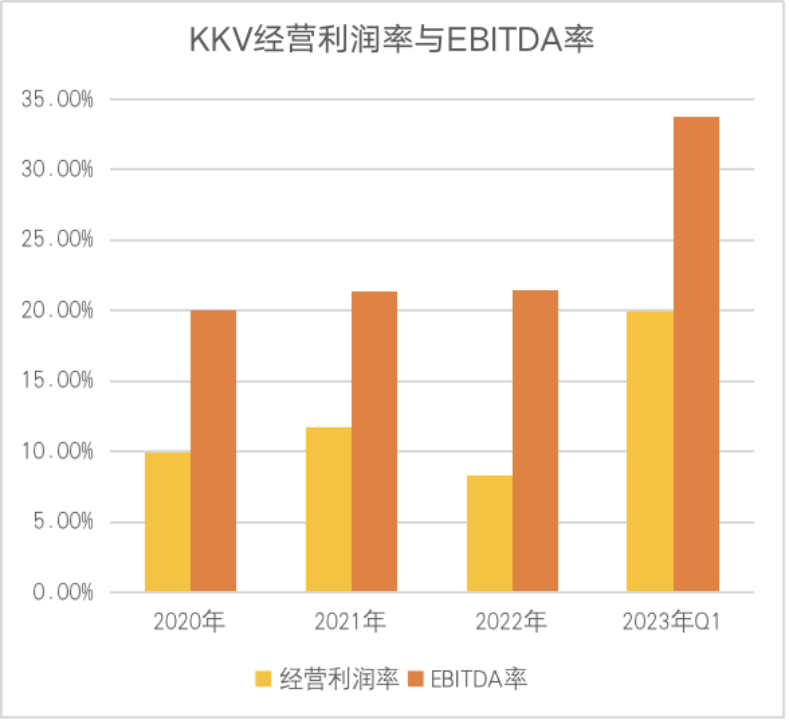

Å─ķTĄĻöĄ(sh©┤)┴┐╔ŽüĒ┐┤Ż¼KKVķTĄĻöĄ(sh©┤)┴┐▀_ĄĮ402╝ęŻ¼š╝ō■(j©┤)┐éķTĄĻöĄ(sh©┤)┴┐Ą─57.8%ĪŻĮ±─Ļę╗╝ŠČ╚KKVīŹ¼F(xi©żn)┴╦10.00ā|į¬Ą─ĀI╩šŻ¼▀h│¼╚ź─Ļ═¼Ų┌Ą─6.50ā|į¬Ż¼ĀI╩šš╝▒╚Å─2020─ĻĄ─50.7%╠ß╔²×ķ2023─Ļę╗╝ŠČ╚Ą─69.2%Ż¼ĮøĀI└¹ØÖ┬╩ę▓Å─2020─ĻĄ─9.9%į÷ķLų┴2023─Ļ═¼Ų┌Ą─19.9%Ż¼EBITDA┬╩Å─2020─ĻĄ─20%▄S╔²ų┴2023─Ļę╗╝ŠČ╚Ą─33.7%Ż¼å╬ĄĻį┬Š∙GMVę▓│¼▀^░┘╚fŻ¼▀@ÄūĒŚųžę¬žöäšųĖś╦Š∙×ķĮ³─ĻūŅ╝č│╔┐āĪŻ

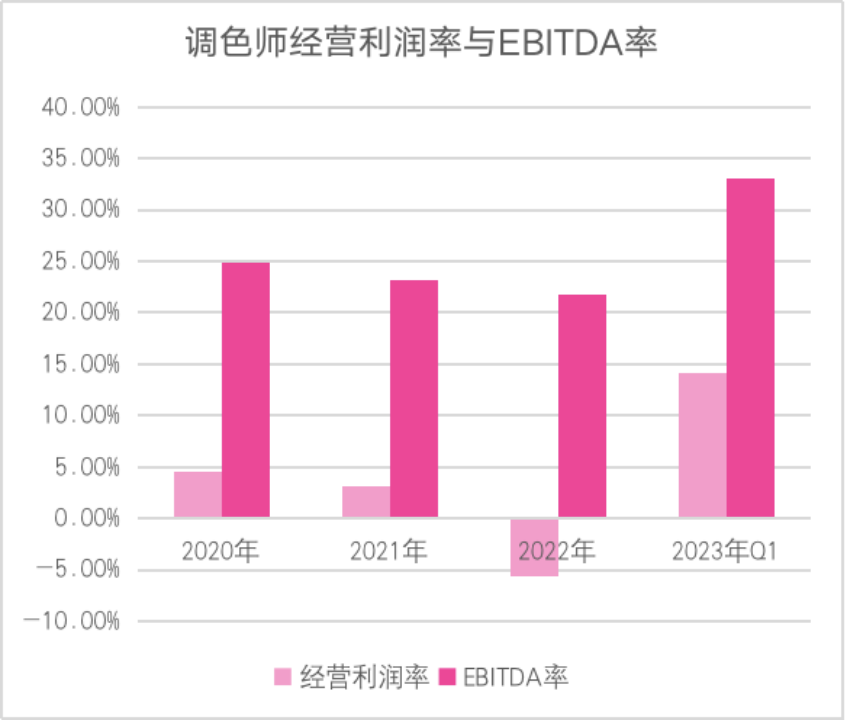

Ė„ĒŚųĖś╦äō(chu©żng)╝oõøĄ─│²┴╦KKVęį═ŌŻ¼▀Ćėąš{╔½Ä¤ĪŻšą╣╔Ģ°┼¹┬ČŻ¼Įžų┴2023─Ļ3į┬31╚šŻ¼š{╔½Ä¤Ž“╩ął÷╠ß╣®230éĆć°ā╚ŲĘ┼Ų║═üĒūį╚š▒ŠĪóĒnć°Īó╠®ć°╝░├└ć°Ą─178éĆ║Ż═ŌŲĘ┼ŲŻ¼│¼▀^2200éĆ├└ŖySKUŻ¼Į±─Ļę╗╝ŠČ╚īŹ¼F(xi©żn)┴╦2.36ā|į¬Ą─ĀI╩šŻ¼═¼▒╚2022─Ļ═¼Ų┌Ą─1.73ā|į¬į÷ķL┴╦36.5%ĪŻ═¼ĢrŻ¼▀ĆīŹ¼F(xi©żn)┴╦14.2%ĮøĀI└¹ØÖ┬╩Īó33.1%Ą─EBITDA┬╩Ż¼ŽÓ▒╚═∙─Ļėą├„’@╠ß╔²Ż¼▓óęčīŹ¼F(xi©żn)╚½├µė»└¹ĪŻ

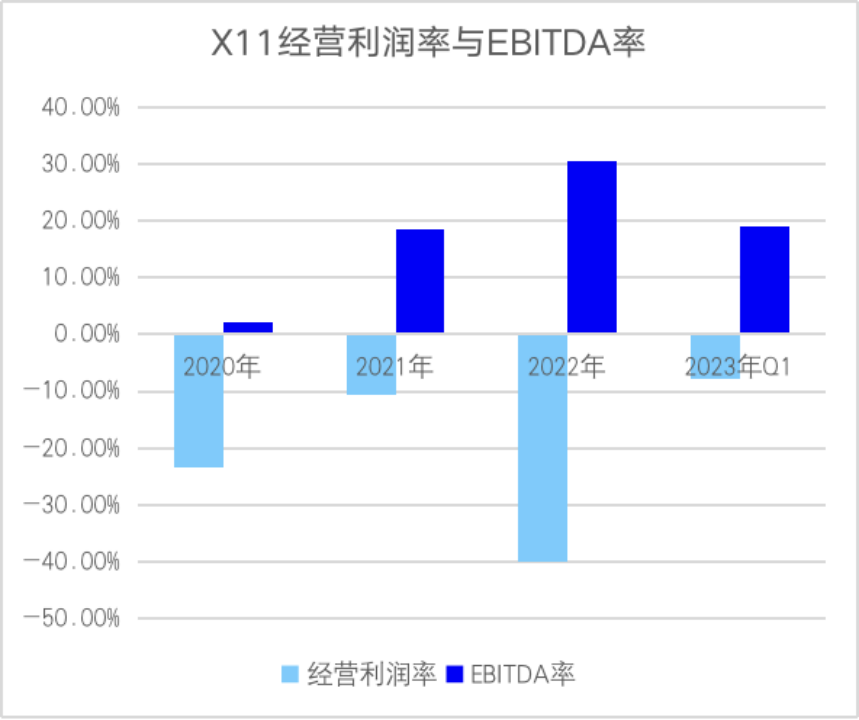

Č°ūŅ─Ļ▌pĄ─ŲĘ┼ŲX11═¼śė╚ĪĄ├┴╦├„’@Ą─▀M▓ĮŻ¼▓óų▓Įū▀│÷┴╦Ė▀═Č╚ļŲ┌Ī¬Ī¬2023─Ļę╗╝ŠČ╚Ż¼X11īŹ¼F(xi©żn)┴╦8890╚fį¬Ą─ĀI╩šŻ¼ĮøĀI╠Øōpęč┐sšŁų┴700╚fį¬Ż¼ĮøĀI╠Øōp┬╩ę▓Ž┬ĮĄų┴-7.9%Ż¼ŽÓą┼║▄┐ņę▓┐╔═¼śėū▀╔Žė»└¹ų«┬ĘĪŻ

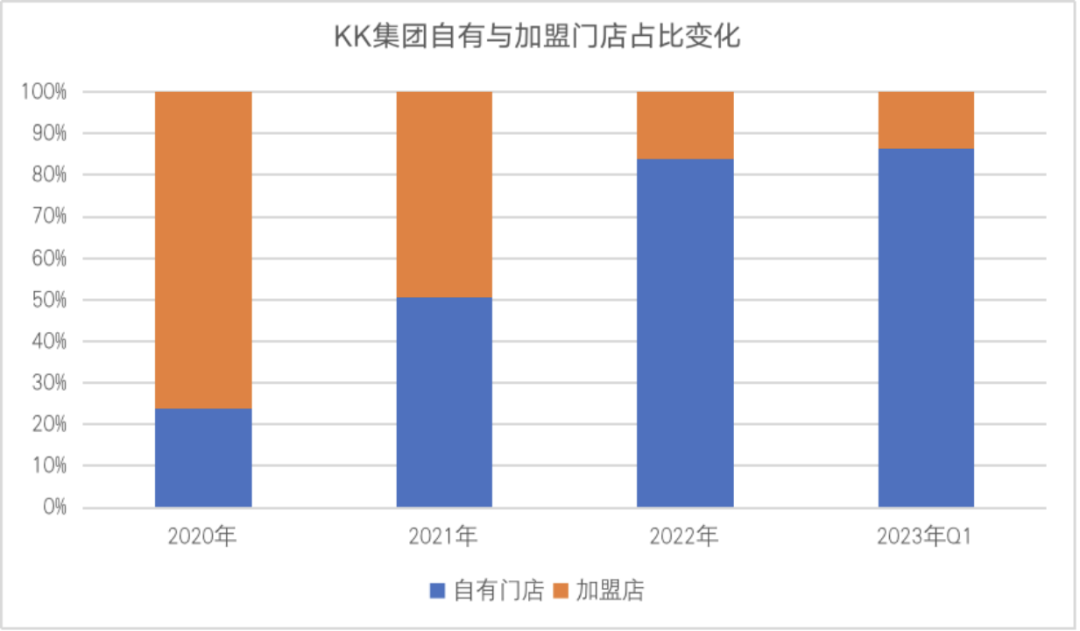

┤®═ĖKK╝»łFšą╣╔Ģ°ųąĄ─žöäšöĄ(sh©┤)ō■(j©┤)┐╔ęį┼ąöÓŻ¼KK╝»łFĄ─┐é▒Pūė│╩¼F(xi©żn)│÷Ė³×ķĘĆ(w©¦n)ĮĪĄ─│╔ķLąįŻ¼Å─▀^═∙Äū─ĻĄ─Ī░1Ħ1Ę÷1Ī▒Ż¼╝┤ęįę╗éĆų„ė»└¹ŲĘ┼ŲKKVŻ¼Ä¦äėę╗éĆ╝┤īóė»└¹ŲĘ┼Ųš{╔½Ä¤Ż¼į┘ʧ╗»Ę÷│ųę╗éĆą┬ŲĘ┼ŲX11Ą─▓▀┬įŻ¼ĄĮ┴╦2023─Ļę╗╝ŠČ╚Ż¼ęč│╔╣”Ģx╝ē×ķĪ░2Ħ1Ī▒Ą─ā╔éĆė»└¹ŲĘ┼ŲĦäė1éĆ╝┤īóė»└¹ŲĘ┼ŲĄ─┴╝ąįŠų├µĪŻ

▀@╗“įSš²╩ŪKK╝»łFšą╣╔Ģ°ę╗╝ŠČ╚Ė„ĒŚöĄ(sh©┤)ō■(j©┤)┤¾Øq▒│║¾¾w¼F(xi©żn)Ą─Ī░╝╚┐ņėųĘĆ(w©¦n)Ī▒Ą─▀\ĀI▓▀┬įĪŻ

02

ārųĄųž╦▄Ž┬Ą─┴„┴┐╣▓Į©

ō■(j©┤)┬ō(li©ón)╔╠ŠW(w©Żng)ė^▓ņŻ¼KK╝»łFŲņŽ┬ā╔┤¾╚ŁŅ^ŲĘ┼ŲKKV║═š{╔½Ä¤ęčĮøą╬│╔▌^×ķ│╔╩ņĄ─▀\ĀIöUÅłĘČ╩ĮŻ¼Å─▀xųĘĄĮķTĄĻł÷Š░äō(chu©żng)ęŌį┘ĄĮķ_śI(y©©)║¾Ą─Š½╝Ü╗»▀\ĀIŠ∙ęčų▓Į½@Ą├╩ął÷Ą─šJ┐╔ĪŻ

X11ą┬ŲĘ╩ū░l(f©Ī)ķT═ŌĄ╚║“Ą─Ž¹┘Mš▀┼┼ŲķLĻĀ

Ė∙ō■(j©┤)╣Pš▀ė^▓ņ┐éĮYüĒ┐┤Ż¼ĮøÜv┴╦2019─Ļų┴Į±Ą─╩ął÷Ž┤ČY║¾Ż¼KK╝»łFī”│▒┴„┴Ń╩█Ą─╩ął÷▓▀┬įĖ³ėą┴╦▀Mę╗▓ĮĄ─░č╬šŻ¼Ųõ╦∙śŗĮ©Ą─ą┬ä▌─▄ārųĄ╝»ųą▒Ē¼F(xi©żn)×ķ╚²éĆĘĮ├µŻ║

Ą┌ę╗Ż¼ŲĘ┼Ųä▌─▄ĪŻą┬Ž¹┘MĢr┤·Ż¼ŲĘ┼ŲĄ─║╦ą─ārųĄęčĮøÅ─å╬ę╗Ą─┐┌╠¢é„▀f▐Dūā?y©Łu)ķļpŽ“Ą─ŪķŠw╣▓°Qęį╝░į┌CČ╦ČÓŠSĄ─┐┌▒«öUÅłĪŻKK╝»łF═©▀^Į³Äū─ĻĄ─├■╦„Ż¼ī”ą┬Ģr┤·─Ļ▌p╚╦╚║Ą─įVŪ¾║═┐╩═¹▒╗└ĒĮŌĄ─ārųĄų„Åłėą┴╦Ė³╔Ņ╚ļĄ─└ĒĮŌŻ¼Ė³─▄Šo┐█─┐ś╦╚╦╚║Ą─ŪķŠwė|³cŻ¼ą╬│╔╔ŅČ╚Ą─ārųĄšJ┐╔║═╗źäėģf(xi©”)═¼ĪŻČ°ŲõŲĘ┼Ų░l(f©Ī)š╣│§Ų┌Ą─ĘeśOķ_ĄĻĪó┤“įņŲņ┼ץĻĄ─▓▀┬įę▓īó┤╦ŲĘ┼Ųä▌─▄Ą├ęįĘ┼┤¾ĪŻ

Ī░š{╔½Ä¤Ī┴ĘĮ└’┐ńĮń┐ņķWĪ▒╗Ņäė¼F(xi©żn)ł÷

Ą┌Č■Ż¼─Ż╩Įä▌─▄ĪŻÅ─KKVĪóš{╔½Ä¤ĄĮX11Ż¼▓╗═¼Ą─┴Ń╩█ŲĮ┼_ą╬│╔╠ž╔½§r├„Ą─▓Ņ«É╗»ŲĘŅÉŠ█Į╣Ż¼į┌╣▓Į©Ģr╔ą│▒┴„╔·╗ŅĄ─ārųĄų„Åł╔Ž╔ŅČ╚ę╗ų┬Ż¼Ą½╩Ūį┌├µŽ“Ž¹┘M╚╦╚║║═«aŲĘĖąų¬Īół÷Š░¾w“×Īó£Ž═©▓▀┬į╔Žėų╗ź▓╗ŽÓ═¼ĪŻŪ¾═¼┤µ«ÉČÓį¬Č©╬╗Ą──Ż╩ĮūīKK╝»łF┐╔ęį═©▀^Ī░É█╔·╗ŅĪóÉ█├└ĪóÉ█═µĪ▒Ą╚▓╗═¼Ą─ų„Åł╝░│╩¼F(xi©żn)Ż¼ČÓŠSČ╚Ąžė|▀_─┐ś╦╚╦╚║Ż¼ą╬│╔Ė▀Č╚╝»║Ž┐╔Å═ė├Ą─┴„┴┐╦Įė“ĪŻ

š{╔½Ä¤┬ō(li©ón)║Žńµ└Łń„┼e▐kĄ─░┼▒╚┐ņķW╗Ņäė

Ą┌╚²Ż¼«aŲĘä▌─▄ĪŻī”KK╝»łFČ°čįŻ¼«aŲĘ╝╚╩Ū¬Ü╠žĄ─│õØMĖ▀ŅüųĄŻ¼Ä¦üĒ¾@Ž▓Ī░═█╚¹Ī▒Ėą╩▄Ą─ėąą╬╔╠ŲĘŻ¼═¼Ģr▀Ć░³└©ŲõŠ½ą─┤“įņĄ─ł÷Š░┐šķgįOėŗŻ¼═©▀^┤“įņ¬Ü╠žĄ─┴„┴┐ł÷ė“Ż¼į┌▀xŲĘĪó┐šķgĪó¾w“ץ╚ČÓéĆŠSČ╚×ķ╔╠śI(y©©)Ąž«aĒŚ─┐ĦüĒČ·─┐ę╗ą┬Ą─śI(y©©)æB(t©żi)ĪŻ─┐Ū░KKVęčĮøÅ─1.0ĄĻą═Ą³┤·ĄĮ3.0ĄĻą═Ż¼▓ó╚įīó└^└m(x©┤)Ą³┤·Ž┬╚źŻ¼═¼śėĄ─Ą³┤·ę▓░l(f©Ī)╔·į┌š{╔½Ä¤╝░X11╔Ē╔ŽŻ¼▀@ęŌ╬Čų°ę╗ų▒Č╝ėąą┬Ą─ĄĻą═╝░┐šķgĦĮo┘Å╬’ųąą─╝░Ž¹┘Mš▀Ż¼▀@═¼Ģr╩Ū╔╠śI(y©©)Ąž«aĒŚ─┐ĘĮ╝░Ž¹┘Mš▀Ž▓┬äśĘęŖĄ─ą┬ęŌĪŻ

KKVķTĄĻā╚š²į┌┘Å╬’Ą─Ž¹┘Mš▀

▀@ę▓╩╣Ą├KK╝»łFŲņŽ┬┴Ń╩█ŲĘ┼Ų▓╗āH─▄īó┘Å╬’ųąą─ūįĦĄ─Ī░╣½ė“┴„┴┐Ī▒▀Mąą▐D╗»Ż¼═¼Ģrę▓─▄īóūį╔Ē╝░Ųõ║Žū„Ą─Ė„ą┬Ž¹┘MŲĘ┼ŲŠ▀ėąš│ąįĄ─╦Įė“┴„┴┐×ķ┘Å╬’ųąą─▀MąąĘ┤Ž“┘x─▄ĪŻ

X11┬ō(li©ón)║ŽīÜ┐╔ē¶┼e▐kĪ░ī”æ(zh©żn)┼╔ī”═§š▀ĀÄŖZ┘ÉĪ▒

▓╗╣▄╩ŪKKV┤“įņę╗│Ūę╗╬ČĪóX11║═īÜ┐╔ē¶┼e▐kĄ─Ī░ī”æ(zh©żn)┼╔ī”═§š▀ĀÄŖZ┘ÉĪ▒Ż¼▀Ć╩Ūš{╔½Ä¤╔ŅČ╚µ£ĮėŲĘ┼Ų║═Ž¹┘M╚╦╚║┤“įņĄ─▓╩Ŗy╣Ø(ji©”)Ą╚╗ŅäėŻ¼Č╝¾w¼F(xi©żn)┴╦KK╝»łFų┬┴”ė┌═©▀^┼cŲĘ┼ŲĪóŽ¹┘Mš▀Ą─╣▓äō(chu©żng)īŹ¼F(xi©żn)Ė³×ķ╔ŅČ╚µ£ĮėĄ─ęŌįĖĪ¬Ī¬ŽŻ═¹į┌Ž¹┘Mš▀ą─ųą└’▓╗āHāH╩Ūę╗éĆ┘Å╬’ą▌ķe¾w“ץ─ł÷╦∙Ż¼Ė³╩Ūę╗éĆäō(chu©żng)ęŌ╝░ā╚╚▌▌ö│÷Ą─äō(chu©żng)ą┬ą═│▒┴„┴Ń╩█ŲĮ┼_ĪŻ

▀@ą®▀\ĀI╦╝┬ĘŻ¼ę▓│╔Š═KKŲņŽ┬ŲĘ┼Ųį┌╚ļ±v┘Å╬’ųąą─║¾Ż¼īŹ¼F(xi©żn)┴╦╣½ė“┼c╦Įė“Ą─┴„┴┐╣▓Į©Ż¼ārųĄ╣▓äō(chu©żng)Ą─┴╝ąįķ]Łh(hu©ón)ĪŻ

03

å╬ĄĻ─Żą═╚š┌ģ│╔╩ņŻ¼Ī░ų±┴ųą¦æ¬Ī▒│§’@

į┌╔╠śI(y©©)░l(f©Ī)š╣ųąŻ¼┴╝ąįĮĪ┐ĄĄ──Ż╩Į═∙═∙Č╝Ģ■│┴ĄĒ│÷Ī░ų±┴ųą¦æ¬Ī▒ĪŻ╦∙ų^Ą─ų±┴ųą¦æ¬╩ŪųĖį┌ų±ūė╔·ķLŪ░Ų┌Ż¼Ģ■╗©┘M▌^┤¾Ą─ĢrķgĪ░ų■Ė∙ė┌ĄžŽ┬Ī▒Ż¼Č°Ąž├µ╔Ž┐┤Ą├ęŖĄ─▓┐Ęų░l(f©Ī)ė²ŠÅ┬²Ż¼Ą½╩Ū«öŠ▀éõ│õĘųĄ─Ė∙╗∙ų«║¾Ż¼║¾Ų┌Ą─┴╝ąį░l(f©Ī)š╣ą¦æ¬Š═╩«Ęų├„’@ĪŻ

ų±┴ųą¦æ¬▓╗āHāHė├üĒ▒╚ė„─│éĆą┬ŲĘ┼ŲĄ─öUÅł░l(f©Ī)š╣Ż¼Ė³ųžę¬Ą─╩ŪĪ░┴╝ąį─Ż╩Įą╬│╔Ą─║¾░l(f©Ī)ā×(y©Łu)ä▌Ī▒Ż¼ļSų°Ū░Ų┌Ą─╠Į╦„Īó│╔ķL║═▓╗öÓā×(y©Łu)╗»Ż¼KK╝»łFĄ─▀\ĀI─Ż╩Į╚š┌ģ│╔╩ņŻ¼ŲĘ┼Ų┘Y«a▓╗öÓĘe└█Ż¼ūŅĮKĢ■īŹ¼F(xi©żn)ų·┴”īŹ¼F(xi©żn)ęÄ(gu©®)─ŻöUÅł╝░ė»└¹ßīĘ┼ĪŻ

ęįKKVå╬ĄĻĮøĀI─Żą═üĒĘų╬÷Ż¼ŠC║ŽŲõŠ½╝Ü╗»▀\ĀIĄ─│╔ą¦üĒ┐┤Ż¼ų±┴ųą¦æ¬▒Ē¼F(xi©żn)Ą├ĘŪ│Ż├„’@ĪŻ

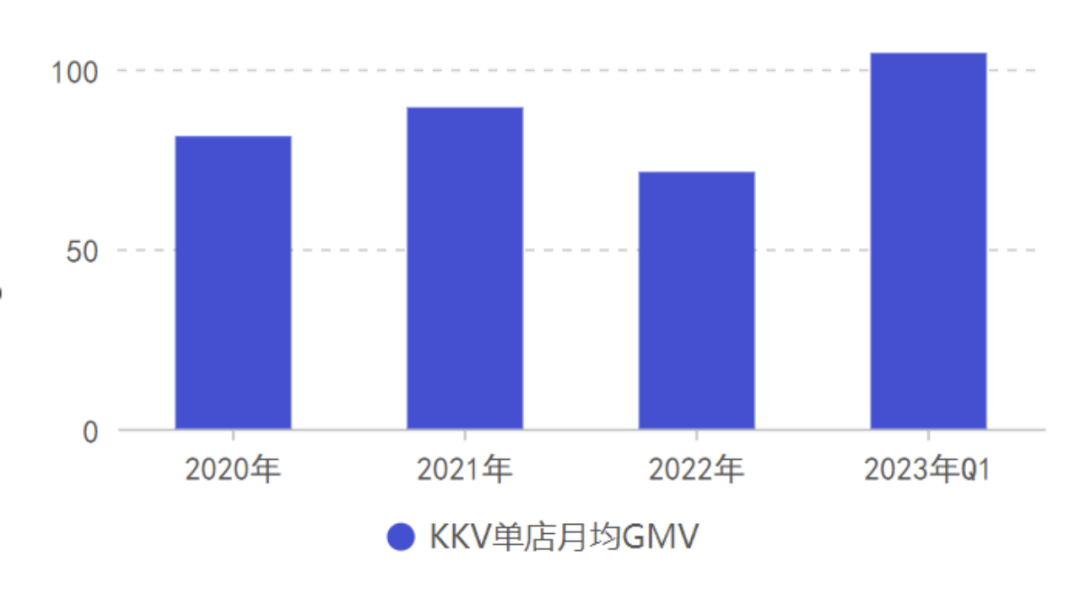

2020-2021─ĻŻ¼KKVå╬ĄĻį┬Š∙GMVĘųäe×ķ81.33╚fį¬Īó89.34╚fį¬Ż¼2022─Ļ╩▄ę▀Ūķė░ĒæŻ¼Ž┬╗¼ų┴71.40╚fį¬Ż¼2023─Ļę╗╝ŠČ╚ļSų°š¹¾wĮøØ·Ą─╗ž┼»Ż¼å╬ĄĻį┬Š∙GMVį÷ķLų┴104.46╚fį¬Ż¼äō(chu©żng)Ž┬╣½╦Šå╬ĄĻį┬Š∙GMVĄ─ūŅĖ▀╝oõøĪŻ

ŅÉ╦ŲĄ─╠ß╔²ę▓│÷¼F(xi©żn)į┌š{╔½Ä¤╔Ē╔ŽŻ¼┐╔ęŖKK╝»łFŲņŽ┬▀@ā╔┤¾ŲĘ┼ŲŠ∙ęč─ź║Ž│÷┴╦▀m║Žūį╝║Ą─å╬ĄĻ▀\ĀI─Żą═ĪŻ

▀@ę▓╩╣Ą├╣½╦ŠĮ±─Ļųžą┬ķ_åóķTĄĻöUÅł▓▀┬įĪŻĮ±─Ļ7į┬Ę▌Ż¼KKVķL┤║Īó│ÓĘÕĪó║■ų▌Īó╔žĻP╦─│ŪĄ─KKV 3.0Ī░│¼╝»žø▌åĪ▒ų„Ņ}ķTĄĻ╝»¾w┴┴ŽÓŻ¼ęįKKV║■ų▌ķL┼d╚f▀_ÅVł÷ą┬ĄĻ×ķ└²Ż¼ķ_śI(y©©)Ū░╚²╠ņ┐═┴„┴┐│¼3W+ĪŻČ°š{╔½Ä¤═¼▓Įį┌╚½ć°ĘeśOķ_═žą┬ķTĄĻŻ¼└^6į┬╩«│ŪķTĄĻĄ─╝»¾w┴┴ŽÓ║¾Ż¼7į┬Ż¼š{╔½Ä¤į┌ķL╔│ĪóØ·─ŽĪó╔“Ļ¢Īó╠mų▌ĪóÓŹų▌Īó░÷▓║Ą╚┴∙│ŪĄ─ą┬ķTĄĻŽÓ└^ĄŪł÷ĪŻ│²┴╦║╦ą─│Ū╩ąų«═ŌŻ¼š{╔½Ä¤▀Ć╩ū┤╬▀M±v▓┐ĘųČ■╚²ŠĆ╝░Ą═ŠĆ│Ū╩ąŻ¼░³└©ÅV¢|Ą─╔žĻPĪó▀|īÄĄ─Ąż¢|ĪŻX11ę▓ųž╩░ą┬ķ_ķTĄĻ▓╝ŠųŻ¼7į┬X11┤¾▀B╩ūĄĻķ_śI(y©©)Ż¼└Łķ_Ž┬░ļ─Ļą┬ĄĻķ_śI(y©©)ßĪ─╗ĪŻ

KKV┐”╩▓╚f▀_ÅVł÷ĄĻ

š{╔½Ä¤╬„░▓┤¾├»│ŪĄĻ

X11┤¾▀B╚AØÖ╚fŽ¾ģRĄĻ

ō■(j©┤)šą╣╔Ģ°’@╩ŠŻ¼╣½╦ŠŅAŲ┌ė┌2023─Ļīóķ_įO250╝ęų┴300╝ęą┬ķTĄĻŻ¼Ųõųąūį2023─ĻŲŻ¼╣½╦ŠęčĖ∙ō■(j©┤)¼F(xi©żn)ėą╝░ŅAŲ┌┐═┴„┴┐ĪóķTĄĻčbą▐╝░žø╝▄ĻÉ┴ąŻ¼īŹ╩®╔²╝ēĄ─ķTĄĻķ_śI(y©©)ś╦£╩Ż¼░³└©ā×(y©Łu)╗»╦─éĆ┴Ń╩█ŲĘ┼ŲŽ┬Ą─ķTĄĻęÄ(gu©®)─ŻĪŻ

▓óŪę▀@ą®ą┬ķ_ķTĄĻĮ^┤¾▓┐Ęų×ķūįėąķTĄĻĪŻĮ³─ĻKK╝»łF▓╗öÓ╠ß╔²ūįėąķTĄĻš╝▒╚Ż¼Å─2020─ĻĄ─š╝▒╚2│╔ū¾ėę╔Ž╔²ų┴2023─Ļę╗╝ŠČ╚Ą─Į³9│╔ĪŻKK╝»łF×ķ║╬▀xō±┴╦ę╗Ślėąäeė┌╝ė├╦Ą─ūįĀI░l(f©Ī)š╣ų«┬ĘŻ┐

Ė∙ō■(j©┤)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ę╗╝ŠČ╚ūįėąķTĄĻ├½└¹┬╩×ķ50.7%Ż¼╝ė├╦ĄĻ├½└¹┬╩×ķ24.3%Ż¼┤╦Ū░ėą╬─š┬š`ūx┤╦ŅÉöĄ(sh©┤)ō■(j©┤)Ż¼▓óĄ├│÷Ī░╝ė├╦╔╠▓╗┘ŹÕX┤¾┼·│Ę═╦Ī▒Ą─Õeš`ĮYšōŻ¼īŹļH╔Žėŗ╚ļžöäšł¾▒ĒĄ─╝ė├╦ĄĻ├½└¹┬╩╩ŪÜwī┘ė┌KK╝»łFĄ─▓┐ĘųŻ¼Üwī┘ė┌╝ė├╦╔╠Ą─▓╗ėŗ╚ļŲõųąŻ¼╦∙ęį▓┼Ģ■ėą┐┤╦Ų├½└¹┐│░ļĄ─¼F(xi©żn)Ž¾ĪŻ

╩┬īŹ╔ŽķTĄĻ▀\ĀIīŹļH├½└¹┬╩▓ó▓╗Ģ■ę“×ķūįėąķTĄĻ▀Ć╩Ū╝ė├╦ĄĻČ°ėą╦∙▓╗═¼Ż¼ų«╦∙ęį▀xō±ęįūįėąķTĄĻ×ķų„ę¬░l(f©Ī)š╣ĘĮŽ“Ż¼ŽÓą┼╩Ū╣½╦Š╣▄└ĒīėÅ─ķTĄĻ┴╝ąįöUÅł╝░▀\ĀIą¦┬╩Ą╚ĘĮ├µ┐╝æ]│÷░l(f©Ī)ĪŻ

į┌ĮøÜvę▀Ūķ║¾Ą─2023─ĻŻ¼─▄ėŁüĒę╗╝ŠČ╚Üv╩ĘūŅ╝čĄ─ė»└¹į÷ķL│╔┐āŻ¼ūŃęŖ▀@ę╗▓▀┬įĄ─│§ęŖ│╔ą¦ĪŻ

─┐Ū░KK╝»łF└╬╣╠Ą─Ė∙╗∙ęčĮøą╬│╔ÅŖ┤¾Ą─Ī░ąŅ─▄Ī▒Ż¼ĮėŽ┬üĒį┌Ž¹┘M╩ął÷║═┘Y▒Š╩ął÷Ą─ļpųž└¹║├ū„ė├═ŲäėŽ┬Ž┬Ż¼ŽÓą┼Ī░ė»└¹Ī▒▀@Ų¼ų±┴ųīó¾w¼F(xi©żn)│÷╝ė╦┘Ž“╔ŽĄ─╔·├³┴”ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║