┐ņ▀fśIĖµäeārĖ±æŻ¼┬Ęį┌║╬ĘĮŻ┐

üĒį┤/ļŖ╔╠ł¾Pro

ū½╬─/ļŖ╔╠Š²

ūāŠųęčų┴Ż¼Ė▀┘|┴┐░lš╣│╔┐ņ▀fąąśIų„ŠĆ

Ę▓╩Ū┤¾┤┘Ż¼▒ž×ķ╔╠ÖCĪŻ├┐─ĻĄ─ļp11▓╗āH╩ŪęŖūCŲĘ┼ŲĀIõN┴”Ą─Ī░╔│ł÷Ū’³c▒°Ī▒Ż¼▀ĆÅ─╬’┴„Ę■䚥─ŠSČ╚╠ß│÷┴╦ą┬Ą─ę¬Ū¾ĪŻ

▀@╩Ūę╗éĆ╚²░┘┴∙╩«ąąŻ¼ąąąąČ╝į┌ĖéĀÄĄ─Ģr┤·ĪŻį┌┐ņ▀f╩ął÷š¹¾wį÷╦┘┌ģŠÅĄ─╗∙▒ŠšZŠ│Ž┬Ż¼Į±─ĻĄ─ļp11╬’┴„ų«æę▓ėą┴╦▓╗ę╗śėĄ─ęŌ┴xĪŻ

Į³╚šŻ¼Ė„┤¾┐ņ▀f╣½╦Š╝Ŗ╝Ŗ┼¹┬Č┴╦9į┬Ą─śIäšĮøĀI║åł¾Ż¼Å─öĄō■╔Ž┐┤Ż¼ĒśžSĪó╔Ļ═©ĪóĒŹ▀_Ą╚ų„ę¬┐ņ▀f╣½╦Š9į┬Ą─╩š╚ļČ╝│÷¼F┴╦▓╗═¼│╠Č╚Ą─═¼▒╚į÷ķLŻ╗Ą½╩ŪŻ¼╚ń╣¹╬ęéāīóĢrķg└ŁĄ├Ė³ķLę╗ą®Š═Ģ■░l¼FŻ¼Į±─Ļ╔Ž░ļ─ĻęįüĒŻ¼▒╚╚ļČ¼Ą─ÜŌ£žĮĄĄ├Ė³┐ņĄ─Ż¼▀Ćėą┐ņ▀fśI䚥─į÷ķL╦┘Č╚Ż║ć°╝ęÓ]š■ŠųĄ─öĄō■’@╩ŠŻ¼Į±─Ļ1ų┴8į┬Ż¼╚½ć°┐ņ▀fĘ■äšŲ¾śIśIäš┴┐āH═¼▒╚į÷ķL4.4%Ż╗śIäš╩š╚ļ└█ėŗų╗═¼▒╚į÷ķL3.9%Ż¼äōŽ┬┴╦Į³─ĻüĒĄ─ą┬Ą═ĪŻ

╚ń┤╦Ą═Ą─į÷ķL╦┘Č╚Ż¼į┌▀^╚źĮ³20─ĻĄ─┐ņ▀f░lš╣╩Ę╔Ž╩ŪĘŪ│Ż║▒ęŖĄ─ĪŻ

Å─Ū░▄ć±R║▄┬²Ż¼Ģ°ą┼║▄▀hŻ╗╚ńĮ±┐ņ▀f░l▀_Ż¼╔╠ŲĘ║▄Į³ĪŻ▀^╚źĄ─20─ĻüĒŻ¼ļŖ╔╠Ą─Ė▀╦┘░lš╣Įo├±ĀI┐ņ▀fĄ─╔·ķL╠ß╣®┴╦Ę╩╬ųĄ─═┴╚└Ż╗Ą½┼c┤╦═¼ĢrŻ¼ļSų°═¼┘|╗»ĖéĀÄ║═ĄČĄČęŖ謥─ārĖ±æė·č▌ė·┴ęŻ¼ć°ā╚┐ņ▀f╩ął÷įĮüĒįĮŠĒŻ¼š¹éĆąąśIĄ─└¹ØÖ│ų└mūā▒ĪŻ¼Ī░ų╗į÷╩š▓╗į÷└¹Ī▒│╔×ķąąśIą┬│ŻæBĪŻ

«ö╗ź┬ōŠWĄ─┴„┴┐╝t└¹▓╗į┘Ż¼ļŖ╔╠į÷╦┘Ę┼ŠÅĢrŻ¼Ņ^▓┐┐ņ▀fŲ¾śIę▓▀M╚ļ┴╦┤µ┴┐ĖéĀÄļAČ╬ĪŻ

į┌▀@éĆļAČ╬Ż¼┐ņ▀f╩ął÷Ą─Ī░ā╚╔·▀ē▌ŗĪ▒ę▓░l╔·┴╦Ė∙▒ŠĖ─ūāŻ║ŪąīŹ▒ŻšŽ╗∙īė┐ņ▀fåTĄ─║╦ą─└¹ęµĪó┤_▒Ż╦═žø╔ŽķTĘ■䚥╚ūhŅ}│╔×ķ╚½╔ńĢ■Ųš▒ķĻPūóĄ─Į╣³cĪŻ▀@šf├„Ż¼═©▀^ę░ąUöUÅłĄ─╩ųČ╬┤Ņ╔ŽļŖ╔╠Ė▀╦┘ąą±é┐ņ▄ćĄ─╔Ž░ļł÷ęčĮøę╗╚ź▓╗Å═ĘĄŻ¼ć°ā╚┐ņ▀fąąśIš²į┌ĖµäeĪ░ęįārōQ┴┐Ī▒Ą─│§╝ēļAČ╬Ż¼▀M╚ļĄĮ┼Óė²ą┬śIæBĪóīŹ¼FĖ▀┘|┴┐░lš╣Ą─ą┬ļAČ╬ĪŻ

Š═─├▀@éĆļp11üĒšfŻ¼Ė„┤¾┐ņ▀fŲ¾śIŠ═į┌╠ß╔²ė├æ¶Ę■䚥╚ĘĮ├µ╝Ŗ╝Ŗ╝└│÷┤¾šąŻ║×ķ▒ŻšŽ╗∙īė┐ņ▀fąĪĖń└¹ęµŻ¼▓╦°B┬ō║Ž╠ņžłŽ“╚½ć°┐ņ▀fåT░l▓╝┴╦ę╗ŽĄ┴ąļp11╝t░³ča┘NŻ╗×ķ┤_▒Ż╦═žøĘ■䚥Į╬╗Ż¼╔Ļ═©į┌30│Ūį÷įO┴╦Ī░╦═žø╔ŽķTĪ▒īŻī┘łFĻĀŻ╗ū„×ķ┐ņ▀fĮńĄ─Ī░÷T¶~Ī▒Ż¼śO═├į┌▓╗öÓ╝ė┤¾╗∙ĄAĮ©įO═Č╚ļŻ¼│ų└m╠ß╔²╝ė├╦╔╠öĄ┴┐Ą─═¼ĢrŻ¼ī”Ę■äš─▄┴”▀Mąą┴╦╚½├µ╔²╝ēŻ╗Į±─Ļļp11Ż¼śO═├═Ļ│╔┴╦83éĆ▐D▀\ųąą─ł÷ĄžĄ─╔²╝ēĖ─įņŻ¼Å─╣▄└Ē▒ŻšŽĪó┘Yį┤▒ŻšŽĪó╗∙īėÖÓęµ▒ŻšŽĪó┐Ų╝╝▒ŻšŽĄ╚ČÓéĆŠSČ╚×ķĮ±─Ļļp11Ą─╬’┴„Ģ│═©▒Ż±{ūo║ĮĪŻ

┐éų«Ż¼├µī”Ū░╦∙╬┤ėąĄ─Ģr┤·ų«ūāŠųŻ¼┐ņ▀fŲ¾śIų╗ėąÅ─╠ß╔²ūį╔ĒĄ─╗∙ĄA─▄┴”║══Ļ╔Ųš¹¾wĘ■äš╚ļ╩ųŻ¼▓┼─▄═Ų▀MŲ¾śIĖ▀┘|┴┐░lš╣Ż¼į┌╝ż┴ęĄ─╩ął÷ĖéĀÄųąš╝Ą├Ž╚ÖCĪŻ

┐ņ▀fśIĄ─ą┬į÷ķL³cŻ║ÖCė÷║═╠¶æ▓ó┤µ

Å─Ė³Ė▀Ą─ĄžĘĮ┐┤ĄĮĄ─▓╗ų╗╩Ūč█Ū░Ą─’LŠ░Ż¼▀ĆėąĖ³▀hĄ─ĘĮŽ“ĪŻ

į÷╦┘š¹¾w┌ģŠÅĄ─▒│Š░Ž┬Ż¼┐ņ▀f╩ął÷Ž┬ę╗éĆį÷ķL³cį┌──└’Ż┐ć°╝ęĪ░ā╔▀Mę╗│÷Ī▒╣ż│╠Å─š■▓▀īė├µ╔ŽųĖ│÷┴╦╚²éĆ┤_Č©ąįĘĮŽ“Ż║┐ņ▀f▀M┤ÕĪó┐ņ▀f▀MÅSĪó┐ņ▀f│÷║ŻĪŻ

«ö╚╗Ż¼ī”ė┌╦∙ėą┐ņ▀fŲ¾śIČ°čįŻ¼┐ņ▀fĪ░╚²▓Įū▀Ī▒╝╚╩ŪļyĄ├Ą─ÖCė÷Ż¼ę▓├µ┼Rų°▓╗ąĪĄ─╠¶æĪŻ

Ī░┐ņ▀f▀M┤ÕĪ▒Ħäė│¼╚fā|▐r«aŲĘ╔Žąą║═╣żśIŲĘŽ┬ÓlŻ¼Ą½ę¬īŹ¼FÓlµé╝░┤Õ╝ēŠW³cė»└¹╔ą×ķĢr▀^įńĪŻ

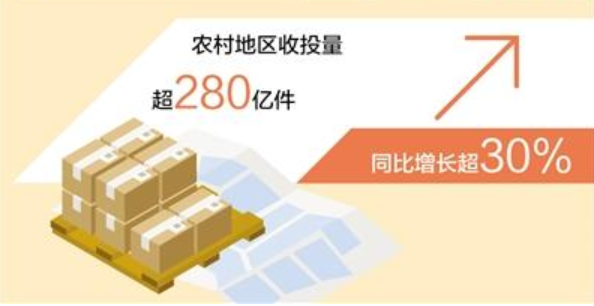

Ųš═©Ą─Ė─ūāŻ¼īóĖ─ūāŲš▒ķĪŻĮ³─ĻüĒŻ¼ļSų°ļŖ╔╠╩ął÷Ą─Ž┬│┴║═▐r┤Õ╗∙ĄAįO╩®Ą─═Ļ╔ŲŻ¼▐r┤ÕĄžģ^Ą─┐ņ▀fśIäš┴┐│÷¼FčĖ├═į÷ķLŻ║ć°╝ęÓ]š■ŠųĄ─öĄō■’@╩ŠŻ¼─┐Ū░Ż¼╚½ŠW├┐╠ņėą│¼1ā|╝■░³╣³╦═▀M▐r┤ÕŻ╗ÓlµéŠW³cĄ─┐ņ▀fĘ■äšĖ▓╔w┬╩▀_ĄĮ98ŻźŻ╗2021─Ļ1ų┴8į┬Ę▌Ż¼▐r┤ÕĄžģ^┐ņ▀f╩š═Č┴┐ęčĮø│¼▀^280ā|╝■Ż¼▌^╔Ž─Ļ═¼Ų┌į÷ķL│¼30ŻźŻ¼▓óė╔┤╦ĦäėęÄ─ŻĖ▀▀_1.4╚fā|Ą─▐r«aŲĘ▀M│Ū║═╣żśIŲĘŽ┬Ól¤ß│▒ĪŻ

▓╗▀^Ż¼▒M╣▄«öŪ░Ī░┐ņ▀f▀M┤ÕĪ▒Ą─═Ų▀Mą¦╣¹Ž▓╚╦Ż¼Ą½╩▄ųŲė┌Üv╩ĘĪóĄž└ĒĄ╚įŁę“Ż¼▓┐Ęų┤Õ┬õ▓╝ŠųĘų╔óĪó▀M┤Õ│╔▒Š▀^Ė▀Ż¼╝ė╔Ž▐r«aŲĘ▒Š╔Ēėąų°▌^ÅŖĄ─╝Š╣Øąį╠žš„Ż¼Ī░ķeĄ─Ģr║“ķe╦└Ż¼├”Ą─Ģr║“├”╦└Ī▒Ż¼Ólµé╝░┤Õ╝ē┐ņ▀fŠW³cė»└¹ŲDļyŻ¼ę▓Įo┐ņ▀fŠWĮjĘĆČ©▀\ąąÄ¦üĒ▌^┤¾╠¶æĪŻ

Ī░┐ņ▀f▀MÅSĪ▒═ŲäėųŲįņśI╠ßą¦Ż¼Ą½╚▒╔┘Ī░Ę┼ų«╚½ć°Č°Įį£╩Ī▒Ą─Ę■äš─Ż╩ĮĪŻ

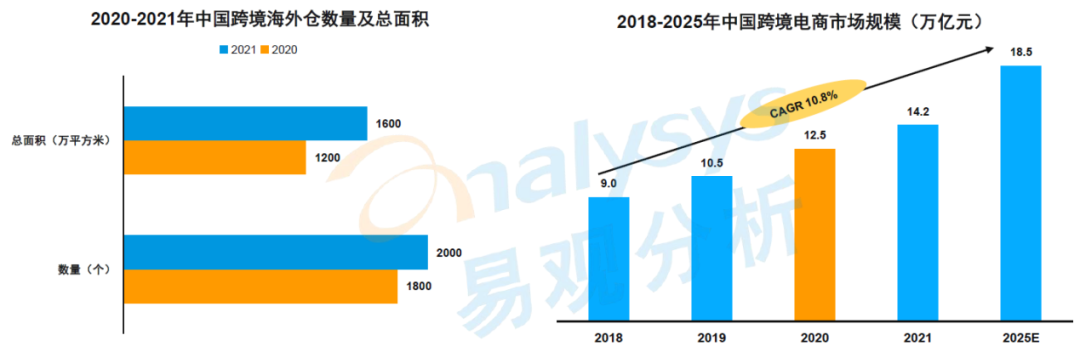

ū„×ķ┼e╩└╣½šJĄ─Ī░╩└Įń╣żÅSĪ▒Ż¼╬ęć°ėą│¼▀^600╚f╝ęųŲįņśI╣żÅSŻ¼Ė▓╔w┴╦2000ČÓéĆ«aśIĦŻ¼▀@ą®öĄ┴┐²ŗ┤¾Ą─ųŲįņśI╣żÅS║═┤¾┴┐▒╗║Ż═ŌĖ▀Č╚šJ┐╔Ą─ā×┘|«aŲĘśŗ│╔┴╦ųąć°īŹ¾wĮøØ·Ą─Ąū▒PĪŻ╠Į╦„Ī░┐ņ▀f▀MÅSĪ▒ą┬─Ż╩ĮŻ¼īŹ¼F┐ņ▀fśI║═ųŲįņśIĄ─╚┌║Ž░lš╣Ż¼│╔×ķ═ŲäėųŲįņśI╠ß┘|į÷ą¦Ą─ėąą¦═ŠÅĮĪŻ×ķ┤╦Ż¼▓╗╔┘┐ņ▀fŲ¾śIČ╝═Ų│÷┴╦Ī░┐ņ▀f▀MÅSĪ▒ĘĮ░ĖĪŻ▒╚╚ńšfŻ¼ĒŹ▀_Ą─Ī░é}┼õę╗¾w╗»Ż¼Ę■äšę╗šŠ╩ĮĪ▒Ą─▀MÅS▓▀┬įŻ¼Š═ę“×ķī”£╩┴╦ųŲįņśIĄ─╚½µ£┬ĘąĶŪ¾Ż¼┤¾┤¾╠ß╔²┴╦Ų¾śIĄ─┴„═©ą¦┬╩ĪŻ

Ą½╩ŪŻ¼ļm╚╗─┐Ū░ėąą®┐ņ▀fŲ¾śIęčĘe└█┴╦ę╗ą®Ī░┐ņ▀f▀MÅSĪ▒Ą─Ę■äš░Ė└²Ż¼Ą½ę“×ķĪ░┐ņ▀f▀MÅSĪ▒╔ą╠Äė┌─Ż╩Į╠Į╦„ļAČ╬Ż¼▀@ą®░Ė└²ų╗─▄ØMūŃ▓┐ĘųųŲįņŅIė“╗∙▒ŠąĶŪ¾Ż¼▓óø]ėąą╬│╔ŽÓī”│╔╩ņĄ─Īó▒╗╩ął÷ÅVĘ║šJ┐╔Ą─Ę■äš─Ż╩ĮŻ¼Ī░┐ņ▀f▀MÅSĪ▒Ą─Ųš╝░╗»╚įĒÜĢr╚šĪŻ

Ī░┐ņ▀f│÷║ŻĪ▒ ═Ųäėļp裣hŻ¼Ė„┐ņ▀fŲ¾śIĀÄŽÓ▓╝ŠųĪŻ

┼cŲõā╚ŠĒŻ¼▓╗╚ń│÷║ŻŻĪį┌ć°ā╚ļŖ╔╠╩ął÷į÷ķL┐šķgęŖĒöĄ─ŪķørŽ┬Ż¼║▄ČÓ┐ņ▀fŲ¾śIČ╝īóŽŻ═¹╝─═ąį┌ÅVķ¤Ą─║Ż═Ō╩ął÷Ż¼▓óŪęš²į┌ęį¾@╚╦Ą─╦┘Č╚╝ė╦┘│÷║Ż!

ęūė^Ęų╬÷ūŅĮ³░l▓╝Ą─ĪČ2022─Ļųąć°┐ņ▀f│÷║Ż╩ął÷░lš╣Č┤▓ņĪĘųĖ│÷Ż¼┐é¾wüĒ┐┤Ż¼ųąć°┐ņ▀fŲ¾śI│÷║ŻÜvĮø┴╦╠Į╦„Ų┌Īó░lš╣Ų┌ĪóöUÅłŲ┌╚²éĆļAČ╬ĪŻį┌│÷║Ż╠Į╦„Ų┌Ż¼░³└©śO═├ĪóĒśžSį┌ā╚Ą─┐ņ▀fŲ¾śIĒæ欚■▓▀įć³c┬╩Ž╚│÷║ŻŻ¼ęį▌p┘Y«a─Ż╩Į│§┤╬╠Į╦„║Ż═Ō┐ņ▀fĘ■䚯╗į┌│÷║Ż░lš╣Ų┌Ż¼ęįśO═├ĪóĒśžSĪółA═©Īó░┘╩└×ķ┤·▒ĒĄ─┐ņ▀fŲ¾śI└¹ė├š■▓▀╣─äŅų¦│ų╝ė┤¾║Ż═Ō▒Š═┴╗»įć³cöUÅłŻ¼▒╚╚ńšfŻ¼śO═├│╔╣”Å═ųŲį┌¢|─ŽüåĄ─Ī░Ąž├µæĪ▒─Ż╩ĮŻ¼į┌ČÓć°▓╝Šų─®Č╦ŠWĮjŻ╗ĒśžS┼cUPS│╔┴ó║Ž┘Y╣½╦ŠŻ¼╝ė┤ać°ļH┐ņ▀fĄ╚Ż╗į┌│÷║ŻöUÅłŲ┌Ż¼Ė³ČÓĄ─ć°ā╚┐ņ▀fŲ¾śI╝ė╚ļ│÷║Żąą┴ąŻ¼▓óŪę│÷¼Fę╗ą®ś╦ųŠąįĄ─ųž┘Y«a▒ŠĄž╗»╩┬╝■ĪŻ▒╚╚ńšfŻ¼śO═├ęį╝s68ā|į¬╩š┘Å░┘╩└ųąć°ģ^┐ņ▀fśI䚯¼īó┐ńŠ│ŠWĮjÅ─¢|─Žüå▀Mę╗▓ĮöUÅłų┴└ŁČĪ├└ų▐Īóųą¢|▒▒ĘŪĄ╚╩ął÷Ż╗ĒśžS║─┘Y175ā|Ė█į¬╩š┘Å╝╬└’╬’┴„║¾╔ŅČ╚▓╝Šų¢|─Žüå╩ął÷Ą╚ĪŻ

Ęų╬÷ŲüĒŻ¼┐ņ▀f│÷║ŻĀÄŽÓį┌Į³─ĻüĒ╝ė╦┘│÷║Ż▓ĮĘźŻ¼╩ŪČÓĘNę“╦ž“īäėĄ─▒ž╚╗ĮY╣¹ĪŻ

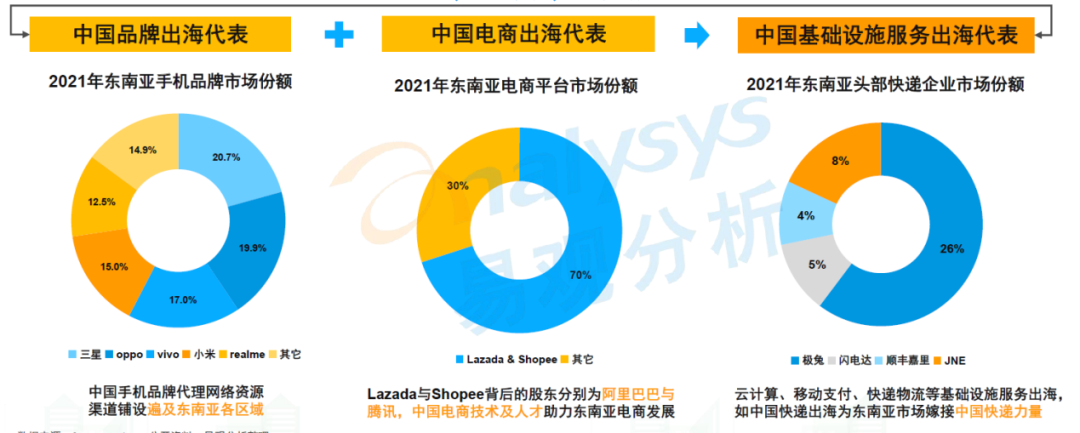

Å─ć°╝ęæ┬įüĒ┐┤Ż¼ļSų°Ī░ę╗Ħę╗┬ĘĪ▒ć°╝ęæ┬įĄ─═Ų▀MŻ¼╠žäe╩Ū2022─Ļģ^ė“╚½├µĮøØ·╗’░ķĻPŽĄģfČ©Ż©RCEPŻ®Ą─╔·ą¦īŹ╩®Ż¼ģ^ė“ā╚Š┼│╔ęį╔ŽĄ─žø╬’īóīŹ¼F┴ŃĻPČÉŻ¼▒ž╚╗×ķ▒ŠĄžģ^ĦüĒą┬Ą─┘Qęūį÷┴┐Ż¼Ė·ų°ć°ā╚Ų¾śIę╗Ų│÷║ŻĄ─┐ņ▀fŲ¾śIę▓īó┤“ķ_ą┬Ą─į÷ķL┐šķgĪŻęįśO═├×ķ└²Ż¼į┌Įžų┴─┐Ū░Ą─15éĆRCEP│╔åTć°ųąŻ¼śO═├į┌░³└©ųąć°į┌ā╚Ą─8éĆć°╝ęōĒėąūįĀIĄ─┐ņ▀f─®Č╦┼╔╦═ŠWĮjĪŻ

Å─┐ńŠ│ļŖ╔╠░lš╣┌ģä▌üĒ┐┤Ż¼Į³─ĻüĒ┐ńŠ│ļŖ╔╠į÷ķLä▌Ņ^▓╗£pĪŻĪČ2022─Ļųąć°┐ņ▀f│÷║Ż╩ął÷░lš╣Č┤▓ņĪĘł¾Ėµ’@╩ŠŻ¼ŅAėŗĄĮ2025─ĻŻ¼āHųąć°┐ńŠ│ļŖ╔╠B2B╩ął÷ęÄ─ŻŠ═īó▀_ĄĮ13.9╚fā|į¬ĪŻ┐ņ▀f║═ļŖ╔╠╩Ūę╗ī”ī\╔·ąųĄ▄Ż¼┐ńŠ│ļŖ╔╠Ą─Ė▀╦┘░lš╣Ż¼ę▓×ķįĮüĒįĮā╚ŠĒĄ─╬’┴„ąąśIķ_▒┘┴╦ą┬Ą─Ū░▀MĘĮŽ“ĪŻ

Å─ŁhŠ│ūā╗»üĒ┐┤Ż¼2020─ĻęįüĒŻ¼ļSų°═Ō▓┐ŁhŠ│Ą─ūā╗»Ż¼ųąć°į┌╚½Ū“«aśIµ£Īó╣®æ¬µ£ųąĄ─ā×ä▌įĮüĒįĮ├„’@Ąž¾w¼F│÷üĒŻ¼║▄ČÓć°ā╚┐ņ▀f╣½╦Šę▓│├ÖC╝ė┤¾į┌║Ż═ŌĮ©é}Ą─┴”Č╚Ż¼ęį╠ß╔²Ųõį┌║Ż═ŌĄ─╬’┴„┬─╝s─▄┴”ĪŻ

ŠC║ŽüĒ┐┤Ż¼Ī░ā╔▀Mę╗│÷Ī▒ ╣ż│╠×ķ┐ņ▀fąąśIĄ─Ž┬ę╗éĆį÷ķL├Ķ└L│÷┴╦ę╗ŚlŪÕ╬·Ą─│╔ķLŪ·ŠĆŻ¼Ą½į┌═Ų▀M▀^│╠ųąŻ¼╚į╚╗┤µį┌ų°│╔▒Š▀^Ė▀Īó▀MÅS▀mæ¬ąį▓╗ūŃĪó│÷║ŻĪ░╦«═┴▓╗Ę■Ī▒Ą╚═┤³cŻ¼┐╔ų^ÖCė÷║═╠¶æ▓ó┤µĪŻ

┐ņ▀f│÷║Ż┤¾æę╗ė|╝┤░lŻ¼Ž┬ę╗éĆ10─Ļ┐┤šlĄ─Ż┐

░╦Ž╔▀^║ŻŻ¼Ė„’@╔±═©ĪŻą┬ę╗▌å╬’┴„┤¾æę╗ė|╝┤░lŻ¼ų╗▓╗▀^▀@┤╬Ą─æł÷┐╔─▄į┌ļxķ_╬ęéā╚f└’ų«▀bĄ─║Ż═Ō╩ął÷ĪŻ

ć°ā╚Ė„┤¾┐ņ▀fŲ¾śI╝Ŗ╝Ŗ╝ė┤¾┴╦│÷║Ż╣ØūÓŻ¼šf├„╦¹éā▒Š╔ĒŠ═ōĒėąę╗ą®Ī░╚Ōč█┐╔ęŖĪ▒Ą─ā×ä▌ĪŻ

Ž╚šfĒśžSŻ¼Į³─ĻüĒŻ¼▓ó┘Å╝╬└’╬’┴„Īóą┬Ą─║Į┐š▐D▀\śą╝~═Č▀\Īóķ_═©ą┬±R╠®╝─▀fīŻŠĆŻ¼ĒśžSć°ļHśIäšäėū„▓╗öÓŻ¼Ą½╩ŪÅ─╚½├µüĒ┐┤Ż¼─┐Ū░ĒśžSĄ─śIäšųžą─▀Ć╩ŪĘ┼į┌ć°ā╚ĪŻ

į┘šfŠ®¢|╬’┴„Ż¼2020─ĻęįüĒŻ¼Š®¢|╬’┴„Š═├„’@╝ė┐ņ┴╦║Ż═Ō▓╝ŠųŻ¼į┌├└ć°ĪóĄ┬ć°Īó║╔╠mĪóĘ©ć°Ą╚ĄžČ╝┬õĄž┴╦ūįĀI║Ż═Ōé}Ż╗Ą½╩ŪŻ¼║═ć°ā╚│╔╩ņĄ─ūįĀIé}┼õĘ■䚎Ó▒╚Ż¼Š®¢|╬’┴„Ą─╚½Ū“▓╝Šų▀Ćø]ėą│╔ą╬Ż╗

═©▀_ŽĄųąŻ¼ųą═©┐ņ▀fį┌2019─Ļ┬ō║Ž│╔┴ó┴╦╦┘▀_ĘŪŻ¼śIäšöUš╣ų┴ĘŪų▐Īóųą¢|Īó─ŽüåĄ╚ą┬┼d╩ął÷Ż╗łA═©ę▓į┌¢|─Žüå╝ė┤¾┴╦ć°ļH╬’┴„Ą─═Č╚ļŻ¼Ą½š¹¾wüĒ┐┤Ż¼╦¹éāĄ─║Ż═Ō▓╝Šų╗∙▒Š╠Äė┌įć╦«ļAČ╬ĪŻ

ĪČļŖ╔╠ł¾ĪĘšJ×ķŻ¼─┐Ū░į┌│÷║ŻĘĮ├µūŅėą┐╔─▄Ēś└¹═╗ć·Ż¼╔§ų┴▄Q╔Ē╩└Įń╝ē╬’┴„Š▐Ņ^Ą─Ų¾śIėąā╔╝ęŻ║ę╗éĆ╩Ū▓╦°BŻ¼ę╗éĆ╩ŪśO═├ĪŻ

▒│┐┐ų°░ó└’░═░═Ą─▓╦°BČ©╬╗ė┌ŲĮ┼_╬’┴„Ż¼Ųõ║╦ą─╩Ū═©▀^š¹║Ž╚½Ū“┘Yį┤üĒ┤“įņ┐ńŠ│╬’┴„Ę■䚊WĮjĪŻŠC║ŽüĒ┐┤Ż¼▓╦°Bėąų°ęįŽ┬ā×ä▌ĪŻ

╩ūŽ╚Ż¼³cČÓĪŻ│²┴╦╬ęéāįńŠ═╩ņŽżĄ─¾AšŠŻ¼▓╦°Bįńęč’w▀^┤¾č¾Ż║▀@ą®─ĻŻ¼│²┴╦į┌║Ż═Ō▓╝Šų┴╦×ķöĄ▓╗╔┘Ą─eHubŻ©ųŪ╗█╬’┴„śą╝~Ż®═ŌŻ¼▓╦°B▀Ćį┌║Ż═ŌĮ©┴╦ŽÓī”═ĻéõĄ─▒ŻČÉé}Īóųąą─é}Īóųą▐Dé}Īó║Ż═Ōé}Ą╚ļŖ╔╠╗∙ĄAįO╩®Ż¼▀@ę▓╩Ū▓╦°B╚½Ū“╦═Ą─╗∙ĄAŻ╗

Ųõ┤╬Ż¼│╔ŠĆĪŻ─┐Ū░Ż¼▓╦°Bį┌╚½Ū“200ČÓć°╝ę┤ŅĮ©║ŻĻæ┐šĶFĄ─┴ó¾wĖ╔ŠĆŻ¼├┐į┬Ą─Ė╔ŠĆ░³ÖC│¼▀^200ČÓ╝▄Ż¼ė▓īŹ┴”ĘĮ├µūī╚╦┴w─ĮŻ╗

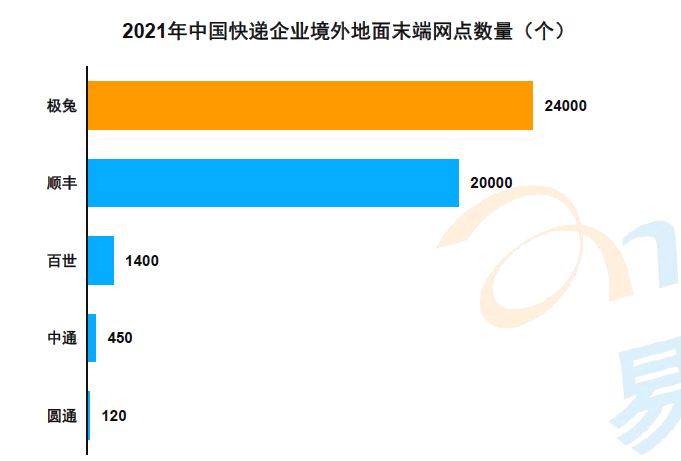

▀ĆėąŻ¼ÅŖĖ▓╔wĄ─╚½Ū“╬’┴„┬õĄžŠWĮj╩Ū▓╦°B’@ų°Ą─▓Ņ«É╗»ā×ä▌ų«ę╗ĪŻĮø▀^öĄ─Ļ▓╝ŠųŻ¼▓╦°Bį┌║Ż═ŌęčĮ©┴ó┴╦ČÓéĆūįĀIĘųÆ■ųąą─Ż¼╚šŠ∙┐ńŠ│░³╣³┴┐│¼▀^ 500╚f╝■Ż¼╬╗Šė╚½Ū“Ū░╦─Ż¼║═╚½Ū“╚²┤¾┐ņ▀fŠ▐Ņ^ FedExĪóDHLĪóUPS ╠Äį┌═¼ę╗╠▌ĻĀĪŻ

ŽÓī”ė┌▓╦°Bį┌║Ż═ŌČÓ─Ļ▓╝ŠųŻ¼śO═├ū„×ķę╗ų¦ą┬▄Ŗį┌║Ż═ŌĄ─«É▄Ŗ═╗ŲŻ¼ätūī┐ņ▀f│÷║Żėą┴╦Ė³┤¾Ą─ŽļŽ¾┐šķgŻ¼ę▓ūīųv╩÷ą┬Ą─╣╩╩┬│╔×ķ┐╔─▄ĪŻ

ė┌╩Ūå¢Ņ}üĒ┴╦Ż║śO═├į┌║Ż═ŌĄ─öUÅł×ķ╩▓├┤▀@├┤┐ņŻ┐

╩ūŽ╚Ż¼Ė³×ķņ`╗ŅĄ─ĮøĀI─Ż╩ĮĪŻ

śO═├ĮĶĶb╩ųÖCŠĆŽ┬Ū■Ą└┤·└Ēģ^Ą─Įø“ׯ¼į┌┐ņ▀fĮńķ_äōģ^ė“┤·└Ē─Ż╩ĮĪŻ▀@ę╗╠ūĪ░┐é▓┐┤╣ų▒╣▄└ĒĪóģ^ė“Ė▀Č╚ūįų╬Ī▒Ą──Ż╩ĮŻ¼Ä═ų·śO═├į┌▓╗═¼Ą─ģ^ė“╩ął÷╩®ąąūŅ▒Š═┴╗»Ą─╩ął÷ĖéĀÄ▓▀┬įĪŻśO═├į┌║Ż═Ō╩ął÷ĮĄĄ═┐é▓┐▀\ĀI│╔▒ŠĄ─═¼ĢrŻ¼ę▓═©▀^╝ė├╦ŠW³cĄ─▓╗öÓ═žš╣╝ėÅŖŠW³cĖ▓╔wŻ¼│ų└möU┤¾║Ż═Ō╩ął÷ęÄ─ŻĪŻ

Ųõ┤╬Ż¼▒Š═┴╗»ū÷Ą├ūŅ║├Ą─┐ņ▀f│÷║ŻŲ¾śIĪŻ

śO═├Ų╝ęė┌¢|─ŽüåŻ¼ėąų°╠ņ╚╗Ą─ć°ļH╗»╗∙ę“ĪŻĪČ2022─Ļųąć°┐ņ▀f│÷║Ż╩ął÷░lš╣Č┤▓ņĪĘųĖ│÷Ż¼śO═├į┌¢|─Žüå╚šŠ∙┐é╝■┴┐ę╗ų”¬ÜąŃŻ¼Ūęį┌ČÓć°╩ął÷╔Ž╚šŠ∙å╬┴┐┼┼├¹Ą┌ę╗ĪŻęįįĮ─Ž╩ął÷×ķ└²Ż¼śO═├Ė∙ō■«öĄž╩ął÷ąĶ꬯¼į┌J&T Standard ExpressŻ©śO═├ś╦┐ņŻ®║═J&T FastŻ©śO═├╠ž┐ņŻ®Ą╚│ŻęÄ╬’┴„Ę■äšų«═ŌŻ¼▀Ć▀Mę╗▓Į═Ų│÷┴╦J&T SuperŻ©śO═├24ąĪĢr▀_Ż®Ż¼J&T FreshŻ©śO═├╔·§rŻ®║═ J&T InternationalŻ©śO═├ć°ļH╬’┴„Ż®Ą╚Ųõ╦¹īŻĒŚĘ■äšĪŻ┐╔ęįšfŻ¼į┌ŽÓī”│╔╩ņĄ─ųąć°─Ż╩ĮÅ═ųŲųą╝ė╚ļ▒Š═┴╗»▀\ĀI╠ž╔½Ż¼ę╗Ž“Č╝╩ŪśO═├Ą──├╩ų║├æ“ĪŻ

▀ĆėąŻ¼▒│┐┐ļŖ╔╠ŲĮ┼_Ż¼ĮĶä▌░lš╣ĪŻ

ļSų°ć°ā╚┐ńŠ│ļŖ╔╠Ą─░lš╣Ż¼śO═├║═┐ńŠ│ļŖ╔╠ŲĮ┼_Ą─║Žū„ę▓▀M╚ļ╔Ņ╦«ģ^ĪŻ─┐Ū░Ż¼║═śO═├║Žū„Ą─Ą─┐ńŠ│ļŖ╔╠ŲĮ┼_░³└©BELLAĪóLazadaĪóSheinĪóShopeeĪóTikTokĪó╠ņžł╠įīÜŻ¼ęį╝░Ų┤ČÓČÓäéäé╔ŽŠĆĄ─┐ńŠ│ļŖ╔╠ŲĮ┼_TemuĄ╚ĪŻĮĶä▌┐ńŠ│ļŖ╔╠ŲĮ┼_Ż¼ę▓×ķśO═├Ą─░lš╣▓Õ╔Ž┴╦“v’wĄ─│ß░“ĪŻ

«ö╚╗Ż¼ī”ć°ā╚┐ņ▀fŲ¾śIČ°čįŻ¼│÷║Ż▓╗╩Ū─┐Ą─Ż¼═©▀^│÷║Ż┤“═©Ī░╚½Ū“Ī▒║═Ī░▒Š═┴Ī▒ķgĄ─ļpŽ“═©Ą└Ż¼╔§ų┴▀Mę╗▓ĮĖ─ūā╩└Įń┐ņ▀f╩ął÷Ą─Ė±ŠųŻ¼▓┼╩ŪĖ³ėą╠¶æąįĄ─╩┬ĪŻ

«ö╚╗Ż¼└ĒŽļ╩ŪžSĖ╗Ą─Ż¼¼FīŹ╩Ū╣ŪĖąĄ─Ż║─┐Ū░Ż¼ųąć°Ą─┐ņ▀fśIäš▀B└m8─Ļ╬╗Šė╩└ĮńĄ┌ę╗Ż¼┐ņ▀fĘ■äšę▓ęčĖ▓╔wĄĮ╚½Ū“220éĆć°╝ęĪŻĄ½╩ŪŻ¼Ę┼č█╚½Ū“┐ņ▀f╩ął÷Ż¼ć°ļH┐ņ▀f╩ął÷š¹¾w╔Ž▀Ć╩Ūė╔DHLĪóUPSĪóFedEx▀@śėĄ─ć°ļH┐ņ▀fŠ▐Ņ^╦∙ē┼öÓŻ¼ę▓Ęųū▀┴╦┤¾▓┐ĘųĄ─Ą░ĖŌŻ¼ć°ā╚┐ņ▀fŲ¾śIį┌╩└Įń╬’┴„╩└ĮńĄ─įÆšZÖÓŽÓī”▌^Ą═ĪŻ

─Ū├┤Ż¼š╣═¹╬┤üĒŻ¼▒ŖČÓ│÷║Ż┐ņ▀fŲ¾śIųąŻ¼šl─▄į┌╬┤üĒ10─Ļ┐ĖŲ│÷║Ż┤¾ŲņŻ┐▀@Ą├Å─│÷║Ż║╦ą─ųĖś╦║═ć°ļHŠ▐Ņ^Ą─│╔ķLųąšęĄĮ┤░ĖĪŻ

╩ūŽ╚Ż¼╬┤üĒĄ─│÷║Ż┐ņ▀f┤¾æ▓╗╩Ūå╬╝āĄ─Ī░╩ął÷Ę▌Ņ~Ī▒║═Ī░ārĖ±Ī▒ĖéĀÄŻ¼Č°╩Ūć·└@ų°Š│═ŌĄž├µ─®Č╦ŠW³cĪó║Ż═ŌśIäš╩š╚ļš╝▒╚Ą╚║╦ą─ųĖś╦š╣ķ_Ą─ķLŲ┌ĖéĀÄĪŻ

į┌▀@ą®║╦ą─ųĖś╦╔ŽŻ¼śO═├Ą─ā×ä▌ęčĮø¾w¼F│÷üĒĪŻ

Ųõ┤╬Ż¼╚ń╣¹╬ęéāÅ═▒Pę╗Ž┬DHLĄ╚║Ż═Ō┐ņ▀fŠ▐Ņ^Ą─░lš╣┬ĘÅĮŠ═▓╗ļy░l¼FŻ¼╦¹éā│÷║Ż│╔╣”Ą─ĻPµIŻ¼Š═╩Ūį┌ūźūĪć°ā╚ą┬┼d«aśI╬’┴„ąĶŪ¾Ą─╗∙ĄA╔Ž┤_┴óć°ā╚ŅIī¦Ąž╬╗║¾Ż¼Ė·ų°├└ć°ŲĘ┼ŲĄ─Ī░│÷║ŻĪ▒ķ_åó╚½Ū“╗»öUÅłų«┬ĘŻ¼▓ó═©▀^▓╗öÓĄ─╝µ▓ó║═╩š┘ÅŻ¼Å─ūŅ│§å╬ę╗Ą─╬’┴„┼õ╦═Ę■äšę╗▓Į▓Įą╬│╔Ųõ═Ļ╔ŲĄ─ČÓį¬╗»Ę■䚯¼ūŅĮK│╔×ķ╚½Ū“ąįŠC║Ž╬’┴„Š▐Ņ^Ż¼▀@║═▓╦°BĪóśO═├▀@ą®─ĻĄ─░lš╣Üv│╠ĘŪ│ŻŽÓŅÉĪŻ

«ö╚╗Ż¼Žļę¬į┌║Ż═ŌÅ═ųŲć°ā╚Ą─│╔╣”Įø“×▓ó▓╗╚▌ęūŻ¼Ą½╩Ūī”▓╦°BĪóśO═├éāČ°čįŻ¼╦¹éāęčĮøÅ─╚½Ū“╗»Ą─ĮŪČ╚Ż¼×ķ┐ņ▀fąąśIį┌│÷║ŻĄ─ÖCė÷├µŪ░Ż¼╚ń║╬╚┌╚ļ▒ŠĄž╩ął÷Īó╚ń║╬═Ų▀M▒ŠĄž╗»▀\ĀIĪó╚ń║╬┤“įņ│÷║ŻłFĻĀĄ╚Ż¼╠ß╣®┴╦§r╗ŅĄ─┐╔ģó┐╝śė▒ŠĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį