Ēn╩°Ż¼Ž┬ę╗éĆ(g©©)Ī░═Ļ├└╚šėøĪ▒Ż┐

üĒį┤/ė^│▒ą┬Ž¹┘M(f©©i)

ū½╬─/═§Ā¢Ą┬

ŠÄ▌ŗ/Č┼ų┘

łDį┤/Ēn╩°╣┘ŠW(w©Żng)

╚šŪ░Ż¼Ēn╩°─Ė╣½╦Š╔Ž├└╝»łF(tu©ón)į┘Č╚▀f▒ĒŻ¼ø_┤╠Ī░Ė█╣╔ć°žø├└ŖyĄ┌ę╗╣╔Ī▒ĪŻ

╔Ž├└╝»łF(tu©ón)╔Ž╩ąų«┬ĘŅH×ķ┐▓┐└Ż¼Į±─Ļ1į┬Ż¼ŲõŠ═į°Ž“Ė█Į╗╦∙ų„░Õ╠ßĮ╗╔Ž╩ą╔ĻšłŻ╗7į┬Ż¼Ųõ╔Ļł¾(b©żo)▓─┴Ž╩¦ą¦ĪŻ╚ńĮ±Ż¼į┘æ(zh©żn)IPOĪŻ

ø]┴╦«ö(d©Īng)─Ļ═Ļ├└╚šėøĄ─¤ßČ╚Ż¼├└Ŗy╩ął÷▀@Äū─Ļ▒∙╗ā╔ųž╠ņĪŻć°ā╚(n©©i)Ū¦ā|╗»ŖyŲĘ┘ÉĄ└┐┤╦Ų╚ń╗╚ń▌▒Ż¼Ą½ąąśI(y©©)ę▓├µ┼Rų°┤¾Ž┤┼ŲĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼2022─Ļ╔Ž░ļ─ĻŻ¼╔Ž├└╝»łF(tu©ón)īŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļ╝s12.62ā|į¬Ż¼═¼▒╚Ž┬ĮĄ31.1%Ż╗īŹ(sh©¬)¼F(xi©żn)├½└¹8.2ā|į¬Ż¼═¼▒╚Ž┬ĮĄ32.8%Ż¼Ž┬ĮĄų„ę¬╩Ūę“╩š╚ļ£p╔┘ĪŻ

╔Ž├└╝»łF(tu©ón)øQą─ę¬Ī░š„Ę■Ī▒Č■╝ē╩ął÷Ż¼Ą½║▄ļyį┘¼F(xi©żn)«ö(d©Īng)─Ļę▌Ž╔ļŖ╔╠Ą─▌x╗═ĪŻ

01

╚²─Ļ?du©¼)IõN┘M(f©©i)ė├Į³30ā|

╔Ž├└╝»łF(tu©ón)ī”Ž¹┘M(f©©i)š▀üĒšf┐╔─▄ėąą®įS─░╔·Ż¼Ą½╠ߥĮĒn╩°╗∙▒ŠČ╝ų¬Ą└ĪŻ╔Ž├└╩Ūę╗╝ęČÓŲĘ┼Ų╗»ŖyŲĘ╣½╦ŠŻ¼ŲņŽ┬ŲĘ┼Ųų„ę¬░³└©Ēn╩°Īóę╗╚~ūė║═╝t╔½ąĪŽ¾Ż¼╩š╚ļę▓ų„ę¬üĒūį▀@╚²éĆ(g©©)ŲĘ┼ŲĪŻ

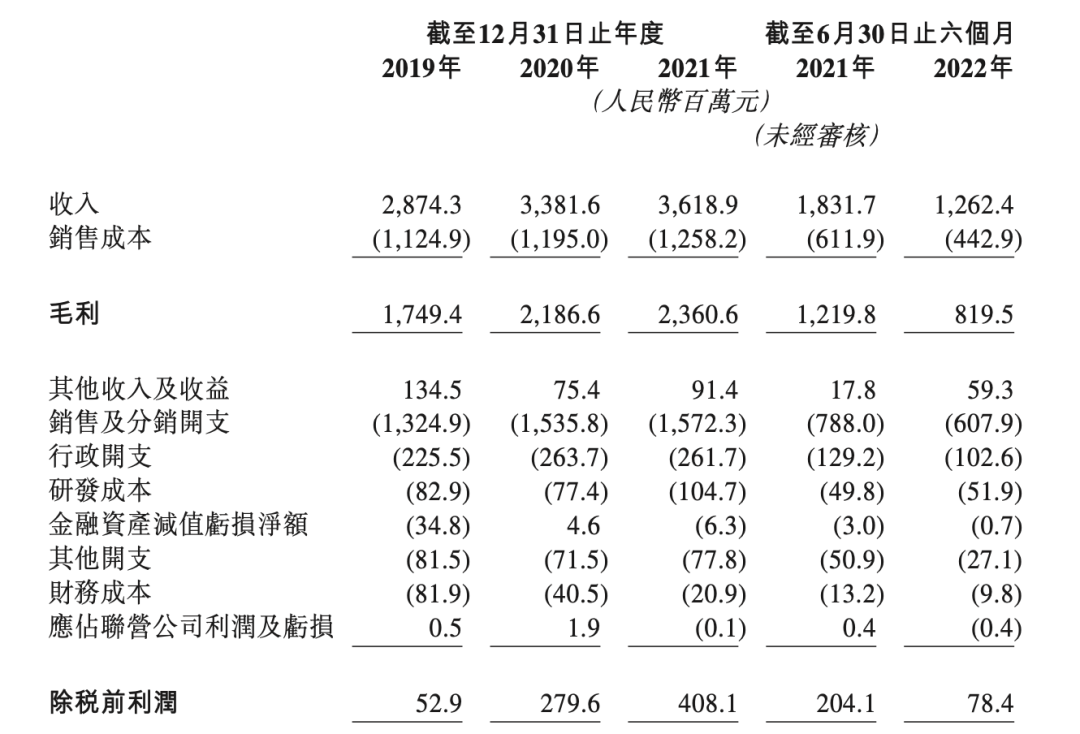

ō■(j©┤)šą╣╔Ģ°’@╩ŠŻ¼╔Ž├└╝»łF(tu©ón)2019─ĻĪó2020─ĻĪó2021─Ļ?du©¼)I╩šĘųäe×ķ28.74ā|į¬Īó33.82ā|į¬Īó36.19ā|į¬Ż╗├½└¹Ęųäe×ķ17.49ā|į¬Īó21.87ā|į¬Īó23.61ā|į¬Ż¼│²ČÉŪ░└¹ØÖĘųäe×ķ5940╚fį¬Īó2.03ā|į¬Īó3.39ā|į¬ĪŻ

2022─Ļ╔Ž░ļ─ĻŻ¼╔Ž├└╝»łF(tu©ón)ĀI╩š×ķ12.62ā|į¬Ż¼│²ČÉŪ░└¹ØÖ×ķ7840╚fį¬Ż¼▌^╔Ž─Ļ═¼Ų┌Ą─2.04ā|į¬Ž┬ĮĄ61.58%ĪŻ

ī”┤╦Ż¼╔Ž├└╝»łF(tu©ón)į┌šą╣╔Ģ°ųąĮŌßīĘQŻ¼ų„ę¬╩Ūę▀Ūķī”Ųõį┌╔Ž║ŻĄžģ^(q©▒)Ą─╔·«a(ch©Żn)║═Į╗ĖČįņ│╔┴╦ę╗Č©ė░ĒæŻ¼Ēn╩°Īóę╗╚~ūė╝░╝t╔½ąĪŽ¾Ą─╩š╚ļ£p╔┘ĪŻ

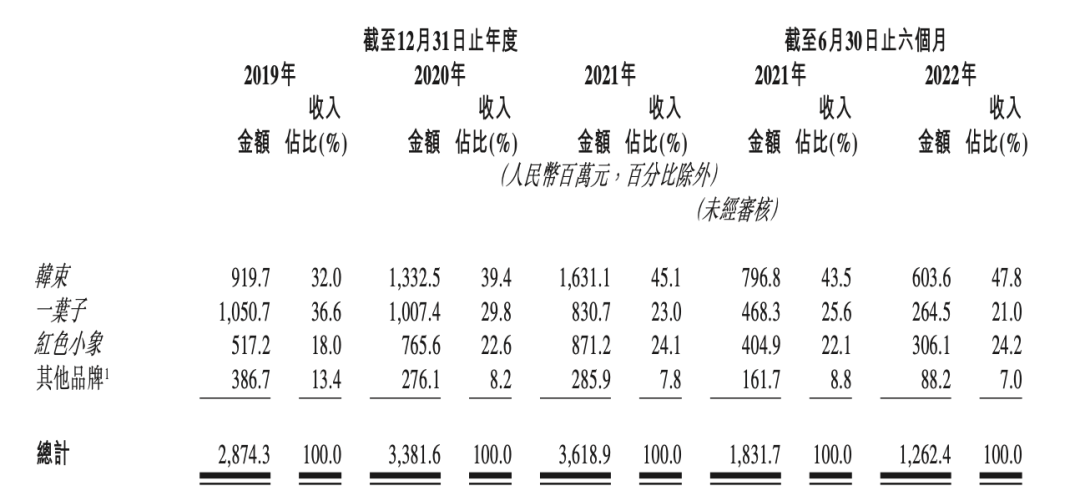

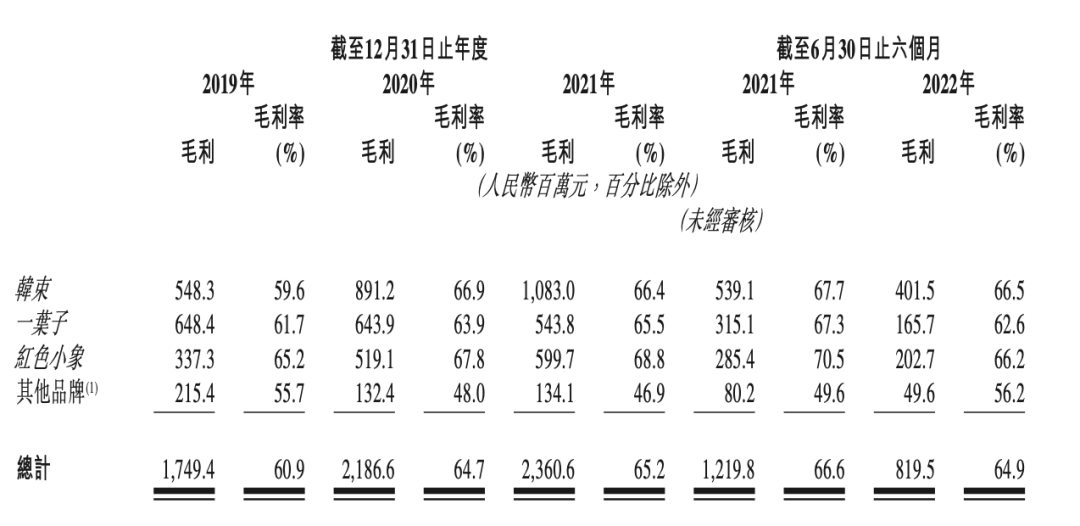

ł¾(b©żo)ĖµŲ┌ā╚(n©©i)Ż¼Ēn╩°Īóę╗╚~ūėĪó╝t╔½ąĪŽ¾╚²┤¾ŲĘ┼Ų║Žėŗ(j©¼)×ķ╔Ž├└╝»łF(tu©ón)žĢ½I(xi©żn)86.6%Īó91.8%Īó92.2%╝░93.0%Ą─╩š╚ļĪŻŲõųąŻ¼2021─ĻŻ¼Ēn╩°īŹ(sh©¬)¼F(xi©żn)╩š╚ļ16.31ā|į¬Ż¼į┌╔Ž├└╝»łF(tu©ón)┐é╩š╚ļųąĄ─š╝▒╚▀_(d©ó)45.1%ĪŻ

Å─╩š╚ļüĒ┐┤Ż¼Ēn╩°×ķų„┴”ŲĘ┼ŲŻ¼ę╗╚~ūėĮ³─Ļį÷ķLĘ”┴”Īó╩š╚ļš╝▒╚Ž┬╗¼ĪŻ2019-2021─Ļ╝░2022╔Ž░ļ─ĻŻ¼ę╗╚~ūėš╝ĀIśI(y©©)Ņ~Ą─▒╚└²Ęųäe×ķ36.6%Īó29.8%Īó23%║═21%ĪŻ

ō■(j©┤)Ėź╚¶╦╣╠ž╔│└¹╬─ł¾(b©żo)ĖµŻ¼2015─Ļų┴2021─ĻŻ¼░┤┴Ń╩█Ņ~ėŗ(j©¼)Ż¼╔Ž├└╝»łF(tu©ón)▀B└m(x©┤)Ų▀─Ļ╬╗┴ąć°žø╗»ŖyŲĘ╣½╦ŠŪ░╬Õ├¹ĪŻ2021─ĻŻ¼įō╣½╦Š╩Ū╬©ę╗ōĒėąā╔éĆ(g©©)ūo(h©┤)─wŲĘ┼Ų─Ļ┴Ń╩█Ņ~Š∙│¼▀^15ā|į¬Ą─ć°žø╗»ŖyŲĘ╣½╦ŠŻ¼Ųõųą╝t╔½ąĪŽ¾┴Ń╩█Ņ~│¼18ā|į¬Ż¼į┌ųąć°╩ął÷ć°žøŲĘ┼Ų─Ėŗļūo(h©┤)└Ē«a(ch©Żn)ŲĘųąŠė╩ūĪŻ

ū„×ķę╗╝ę╗»ŖyŲĘ╣½╦ŠŻ¼╔Ž├└Ą─čą░l(f©Ī)═Č╚ļ╔┘Ą─┐╔æzŻ¼Ą½ī”▒╚═¼ąąģs▀Ć╦ŃĪ░ČÓĪ▒ĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2019─ĻĪó2020─ĻĪó2021─Ļ╝░Įžų┴2022╔Ž░ļ─ĻŻ¼╔Ž├└╝»łF(tu©ón)Ęųäe«a(ch©Żn)╔·čą░l(f©Ī)ķ_ų¦8290╚fį¬Īó7740╚fį¬Īó1.05ā|į¬╝░5190╚fį¬Ż¼Ęųäeš╝╩š╚ļĄ─2.9%Īó2.3%Īó2.9%╝░4.1%ĪŻ

ŽÓ▒╚ų«Ž┬Ż¼2019─ĻĪó2020─ĻĪó2021─Ļ╝░2022╔Ž░ļ─ĻŻ¼╔Ž├└╝»łF(tu©ón)õN╩█╝░ĘųõNķ_ų¦Ęųäe×ķ13.25ā|į¬Īó15.36ā|į¬Īó15.72ā|į¬╝░6.08ā|į¬Ż¼š╝┐é╩š╚ļĄ─46.1%Īó45.4%Īó43.4%╝░48.2%Ż¼ŲõųąĀIõN╝░═ŲÅVķ_ų¦Ęųäe▀_(d©ó)8.03ā|į¬Īó10.7ā|į¬Īó10.34ā|į¬╝░4.10ā|į¬Ż¼š╝┐é╩š╚ļĄ─27.9%Īó31.6%Īó28.6%Īó27.9%╝░32.5%ĪŻ

╔Ž├└╝»łF(tu©ón)į┌šą╣╔Ģ°ųą▒Ē╩ŠŻ¼╣½╦Š═©▀^ŠĆ╔Ž╝░ŠĆŽ┬├Į¾w╝░║Žū„╗’░ķ┼õ║ŽŲĘ┼Ų┤·čį╚╦ĀIõNŲõ«a(ch©Żn)ŲĘŻ¼═¼Ģr(sh©¬)ŲĖšłKOLį┌ļp╩«ę╗Ą╚╠žäe╣Ø(ji©”)╚šė┌ų„ę¬ļŖūė╔╠äš(w©┤)ŲĮ┼_(t©ói)▀M(j©¼n)ąąą¹é„║Žū„ĪŻū„×ķ╣½╦Š▓▀┬įĄ─ę╗▓┐ĘųŻ¼╣½╦ŠęčĮø(j©®ng)Ūęīó└^└m(x©┤)═Č╚ļ┤¾┴┐Ą─žö(c©ói)äš(w©┤)╝░Ųõ╦¹┘Yį┤üĒ═ŲÅVŲĘ┼Ųų¬├¹Č╚▓óšąöł┐═æ¶Ż¼░³└©öU(ku©░)┤¾ĀIõN║═õN╩█łF(tu©ón)ĻĀ(du©¼)Ż¼╝ėÅŖ(qi©óng)KOLĀIõNęį╝░┘Åų├ÅVĖµĄ╚ĪŻ

öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2019─ĻĪó2020─ĻĪó2021─Ļ╝░2022╔Ž░ļ─ĻŻ¼╔Ž├└╝»łF(tu©ón)Ą─├„ąŪ┤·čį┘M(f©©i)Ęųäeš╝┐é╩š╚ļĄ─1.2%Īó0.6%Īó0.7%╝░0.8%Ż¼╦ŃŲüĒę▓Š═╩Ū╝s3448.8╚fį¬Īó2029.2╚fį¬Īó2533.3╚fį¬╝░1009.6╚fį¬ĪŻ

ĀIõNķ_ų¦Š▐┤¾čą░l(f©Ī)┘M(f©©i)ė├śOĄ═Ż¼╩Ūć°ā╚(n©©i)╗»ŖyŲĘ╣½╦ŠĄ─Ī░═©▓ĪĪ▒ĪŻ WindöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2019─Ļų┴2021─ĻŻ¼╔Ž║Ż╝ę╗»ĪóńĻ╚Rč┼Īó╦«č“╣╔Ę▌ĪóžÉ╠®─▌Ą─õN╩█┘M(f©©i)ė├Ęųäe▀_(d©ó)90.75ā|į¬Īó47.12ā|į¬Īó45.08ā|į¬Īó36.31ā|į¬Ż¼Č°═¼Ų┌čą░l(f©Ī)┘M(f©©i)ė├║Žėŗ(j©¼)4.80ā|į¬Īó2.23ā|į¬Īó1.57ā|į¬Īó2.31ā|į¬ĪŻ

▀ĆųĄĄ├ūóęŌ³c(di©Żn)╩ŪŻ¼╔Ž├└╝»łF(tu©ón)Ą─┐ž╣╔╣╔¢|ģ╬┴xą█ų▒ĮėōĒėą40.96%Ą─ÖÓ(qu©ón)ęµ╝░Ż©═©▀^╝tėĪ═Č┘YĪó╔Ž║ŻĒn╩°Īó─ŽėĪ═Č┘Y╝░╔Ž║Ż╩óŅüŻ®ķgĮėōĒėą50.31%Ą─ÖÓ(qu©ón)ęµĪŻ

02

į°Įø(j©®ng)Ą─Ī░Ą┌ę╗╬ó╔╠Ī▒

ū„×ķ╔Ž├└╝»łF(tu©ón)Ą─Ēö┴║ų∙Ż¼Ēn╩°äō(chu©żng)┴óė┌2002─ĻĪŻ«ö(d©Īng)─ĻĒn┴„╩󹹯¼Ī░Ēn╩°Ī▒ų«├¹ę▓ėą▓õĒn┴„ų«ęŌĪŻ

ģ╬┴xą█▀@├┤├Ķ╩÷╔Ž├└Ą─ĘĮĘ©šōŻ║ČÓŲĘ┼Ų+╚½Ū■Ą└+ÅVĖµ▐Zš©ĪŻĪ░┤“ÅVĖµŻ¼▓╗ę╗Č©─▄ū÷│╔ŲĘ┼ŲŻ¼▓╗┤“ÅVĖµŻ¼║▄ļyū÷│╔ŲĘ┼ŲĪŻĪ▒

ģ╬┴xą█į°▒Ē╩ŠŻ¼Ēn╩°ūŅĖ▀─▄š╝ō■(j©┤)╦∙ėąļŖęĢÅVĖµ40%ęį╔ŽĄ─Ę▌Ņ~ĪŻ2013─ĻŻ¼Ēn╩°│Ō2.4ā|į¬╣┌├¹ĪČĘŪš\╬ö_ĪĘŻ¼2014─Ļį┘┤╬╗©┘M(f©©i)5ā|į¬┼cĪČĘŪš\╬ö_ĪĘ└m(x©┤)╝sŻ¼▀@ę╗öĄ(sh©┤)Ņ~╦óą┬ųąć°ļŖęĢÅVĖµĄ─╝o(j©¼)õøŻ¼Ēn╩°▀ĆūįĘQū÷ĄĮ┴╦Ī░ļŖęĢ┘Å╬’Ū■Ą└ąąśI(y©©)õN╩█Ą┌ę╗├¹Ī▒ĪŻ

Ė▀ĀIõN═Č╚ļĦüĒ┴╦▒¼░l(f©Ī)╩Įį÷ķLŻ¼ćLĄĮ╠Ņ^Ą─╔Ž├└╝»łF(tu©ón)║└öSŪ¦ĮĪŻō■(j©┤)▓╗═Ļ╚½Įy(t©»ng)ėŗ(j©¼)Ż¼2016ų┴2019─ĻŲ┌ķgŻ¼╔Ž├└╝»łF(tu©ón)═Č┴╦ĪČ╚²╔·╚²╩└╩«└’╠ę╗©ĪĘĪóĪČ▀@Š═╩ŪĮų╬ĶĪĘĪóĪČō±╠ņėøĪĘĄ╚¤ß▓źė░ęĢ┼cŠC╦ćĪŻ2016─ĻŻ¼Š═ėą╣½ķ_ł¾(b©żo)Ą└ĘQŻ¼╔Ž├└╝»łF(tu©ón)ÅVĖµ═ČĘ┼ęÄ(gu©®)─Ż▀_(d©ó)ĄĮ┴╦ę╗─Ļ15ā|į¬ĪŻ

▓╗▀^Ż¼Ēn╩°▒╗╩ął÷šJ(r©©n)ų¬Ą─╩ŪŲõĪ░╬ó╔╠Ī▒╔ĒĘ▌ĪŻĒn╩°Ė▒┐é▓├ĪóĒn╩°╬ó╔╠CEOĻÉė²ą┬į°▒Ē╩ŠŻ¼Å─2014─Ļ9į┬ū÷╬ó╔╠ęįüĒŻ¼Ēn╩°į┌╬ó╔╠Ū■Ą└Ī░40╠ņõN╩█┴╦ę╗éĆ(g©©)ā|Ī▒ĪŻ

▒╦Ģr(sh©¬)Ą─Ēn╩°’L(f©źng)Ņ^š²╩óŻ¼╔§ų┴╠ß│÷┴╦2015─ĻīŹ(sh©¬)¼F(xi©żn)60ā|į¬Ą──ĻČ╚õN╩█─┐ś╦(bi©Īo)Ż¼Ųõųą╬ó╔╠Ū■Ą└꬞Ģ½I(xi©żn)30ā|į¬ĪŻĄ½║▄┐ņŻ¼ę“Ž▌╚ļĪ░é„õNĪ▒┘|(zh©¼)ę╔┤ę┤ę╩šł÷Ż¼╬ó╔╠╩┬śI(y©©)▓┐ę▓ļS╝┤╚ĪŽ¹ĪŻ

2015─ĻŻ¼╔Ž├└╝»łF(tu©ón)½@Ą├4ā|į¬╠ņ╩╣▌å╚┌┘YŻ¼═Č┘YĘĮ×ķ┬ō(li©ón)ą┬┘Y▒ŠĪóųąą┼┘Y▒Šęį╝░Ū░╔Ž║Ż╝ę╗»┐éĮø(j©®ng)└ĒĖ╬─ę½éĆ(g©©)╚╦ĪŻ▀@╣P╚┌┘Y╩Ū«ö(d©Īng)Ģr(sh©¬)▒Š═┴╗»ŖyŲĘŅI(l©½ng)ė“ūŅ┤¾Ą─ę╗╣PŻ¼į°▐Zäė(d©░ng)ąąśI(y©©)ĪŻ

ę▓╩Ūį┌2015─ĻŻ¼╔Ž├└╝»łF(tu©ón)═Ų│÷┴╦ę╗╚~ūėŲĘ┼ŲĪŻģ╬┴xą█į°į┌┼¾ėč╚”Ę┼įÆŻ¼Ī░5─Ļā╚(n©©i)ę╗╚~ūė┴Ń╩█Ņ~ę¬▀_(d©ó)ĄĮ130ā|į¬Ī▒ĪŻ

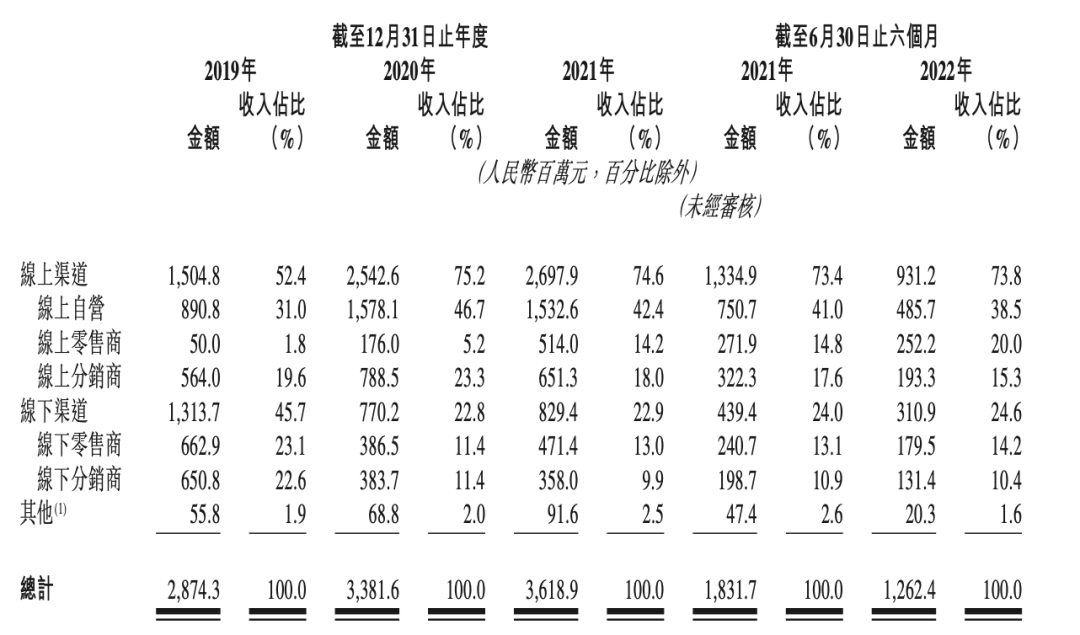

╔Ž├└╝»łF(tu©ón)Ą─ĀI╩šų„ę¬üĒūįŠĆ╔Ž║═ŠĆŽ┬ā╔éĆ(g©©)Ū■Ą└ĪŻ2020─ĻŠĆ╔ŽŪ■Ą└╩šęµ▒╚ųž×ķ75.2%Ż¼ŠĆŽ┬Ū■Ą└×ķ22.8%ĪŻČ°Ū░ę╗─ĻŻ¼Č■š▀▀Ć▓╗Ęų▓«ų┘Ż¼Ęųäe×ķ52.4%║═45.7%ĪŻ

╚ńĮ±Ż¼ą┬Ū■Ą└ß╚ŲŻ¼Ž¹┘M(f©©i)š▀ōQ┤·Ż¼å╬╝āĄ─įęÕX┬²┬²╩¦ņ`ĪŻ╔Ž├└╝»łF(tu©ón)│įų°Ēn╩°└Ž▒ŠŻ¼Ą½Ēn╩°ęčĮø(j©®ng)Ī░└Ž┴╦Ī▒ĪŻ

┤╦═ŌŻ¼Ēn╩°Īóę╗╚~ūėĄ╚ŲĘ┼Ų«a(ch©Żn)ŲĘį°ČÓ┤╬įŌĄĮŽÓĻP(gu©Īn)▓┐ķTĄ─═©ł¾(b©żo)┼·įu╗“╠Ä┴PĪŻ2021─Ļ6į┬Ż¼╔Ž║Ż╩ął÷▒O(ji©Īn)ČĮ╣▄└ĒŠų│ķ▓ķ║═Öz“×(y©żn)┴╦509╝ęŲ¾śI(y©©)õN╩█Īó╔·«a(ch©Żn)Ą─1184┼·┤╬╔╠ŲĘŻ¼╣▓ėą119┼·┤╬╔╠ŲĘ░³čb▓╗║ŽĖ±Ż¼ę╗╚~ūėŲĘ┼Ųį┌┴ąĪŻ

Į±─Ļ2į┬Ż¼ūC▒O(ji©Īn)Ģ■(hu©¼)ć°ļH▓┐╣½▓╝Ę┤üęŌęŖŻ¼ę¬Ū¾╔Ž├└╝»łF(tu©ón)Š═╣╔ÖÓ(qu©ón)┤·│ųĪó╗»ŖyŲĘ┘Y┘|(zh©¼)╝░▀`ęÄ(gu©®)▒╗╠Ä┴PĄ╚ŪķørėĶęįča(b©│)│õ┼¹┬ČŻ¼šf├„╣½╦Š╝░Ž┬ī┘╣½╦Š╗»ŖyŲĘ╔·«a(ch©Żn)ĪóõN╩█╦∙ąĶ┘Y┘|(zh©¼)╝░┘Y┘|(zh©¼)╚ĪĄ├ŪķørŻ¼╩Ūʱėąę“▀`Ę┤╗»ŖyŲĘ╔·«a(ch©Żn)┼cõN╩█ŽÓĻP(gu©Īn)Ę©ęÄ(gu©®)ĪóŚl└²╩▄ĄĮąąš■╠Ä┴PĄ─ŪķørŻ¼╚ńėą╩▄ĄĮąąš■╠Ä┴PŻ¼ąĶšf├„ŽÓæ¬(y©®ng)š¹Ė─┬õīŹ(sh©¬)ŪķørĪŻ

03

Ž┬ę╗éĆ(g©©)ę▌Ž╔ļŖ╔╠Ż┐

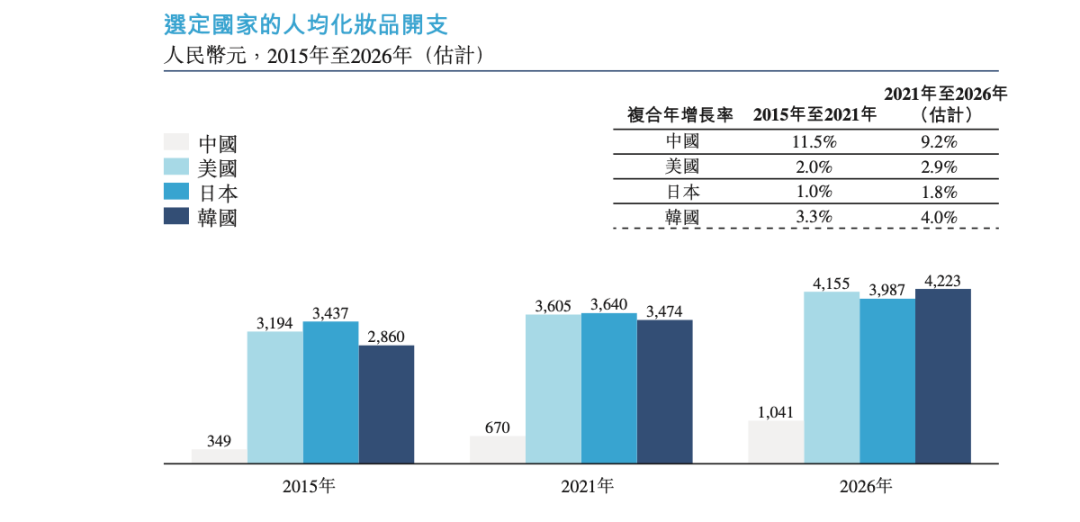

ō■(j©┤)Ėź╚¶╦╣╠ž╔│└¹╬─ł¾(b©żo)ĖµŻ¼╩▄╔·╗Ņ╦«ŲĮĄ─╠ßĖ▀Ż¼Ž¹┘M(f©©i)┴Ģ(x©¬)æTĄ─Ė─ūāŻ¼ųąć°╚╦Š∙╗»ŖyŲĘķ_ų¦ė┌2021─Ļ▀_(d©ó)ĄĮ670į¬Ż¼ė╔2015─Ļų┴2021─ĻĄ─Å═(f©┤)║Ž─Ļį÷ķL┬╩×ķ11.5%Ż¼▓óŅA(y©┤)ėŗ(j©¼)ė┌2026─Ļ▀M(j©¼n)ę╗▓Į▀_(d©ó)1041į¬Ż¼Å═(f©┤)║Ž─Ļį÷ķL┬╩×ķ9.2%ĪŻ

▒M╣▄╗»ŖyŲĘ╩ął÷į┌▀^╚źöĄ(sh©┤)─Ļį÷ķLÅŖ(qi©óng)ä┼Ż¼Ą½┼c░l(f©Ī)▀_(d©ó)ć°╝ęŽÓ▒╚ųąć°╗»ŖyŲĘ╩ął÷╚į╚╗ŽÓī”┬õ║¾ĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─ĻŻ¼├└ć°Īó╚š▒Š╝░Ēnć°Ą─╚╦Š∙╗»ŖyŲĘķ_ų¦Ęųäe×ķ3605į¬Īó3640į¬╝░3474į¬Ż¼ųąć°╚╦Š∙ķ_ų¦▀h(yu©Żn)▀h(yu©Żn)Ą═ė┌╦¹éāĪŻ

öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ųąć°ć°žø╗»ŖyŲĘ╩ął÷┴Ń╩█Ņ~į┌2021─Ļ▀_(d©ó)4467ā|į¬Ż¼ė┌2015─Ļų┴2021─Ļęį13.9%Ą─Å═(f©┤)║Ž─Ļį÷ķL┬╩į÷ķLŻ¼ŅA(y©┤)ėŗ(j©¼)2026─ĻŻ¼ć°žø╗»ŖyŲĘ╩ął÷ęÄ(gu©®)─Żīó▀_(d©ó)7441ā|į¬Ż¼2021─Ļų┴2026─ĻĄ─Å═(f©┤)║Ž─Ļį÷ķL┬╩×ķ10.7%Ż¼Ė▀ė┌═Ōć°ŲĘ┼Ų═¼Ų┌Ą─8.1%ĪŻ

Į³─ĻüĒŻ¼ųąć°├└Ŗy╩ął÷╔·ÖC(j©®)▓¬▓¬Ż¼│╩¼F(xi©żn)│÷ą┬Ą─░l(f©Ī)š╣╠ž³c(di©Żn)ĪŻę╗╩ŪČÓŲĘ┼Ų▀\(y©┤n)ĀI─Ż╩Į╩▄ÜgėŁ│╠Č╚╠ßĖ▀Ż╗Č■╩Ūć°žøŲĘ┼Ųß╚ŲŻ¼ŅI(l©½ng)Ž╚Ą─ć°žøŲĘ┼Ų╝»łF(tu©ón)ėą═¹į┌Ė▀Č╦╩ął÷ōīš╝Ė³ČÓ╩ął÷Ę▌Ņ~Ż╗╚²╩Ūčą░l(f©Ī)═Č┘Y╚šęµį÷╝ėŻ¼╣”─▄ąį«a(ch©Żn)ŲĘŅÉäeöU(ku©░)│õŻ╗╦─╩Ū╣®æ¬(y©®ng)µ£│╔╩ņŻ¼öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═Ż¼╚½Ū■Ą└Š∙║Ō░l(f©Ī)š╣ĪŻ

Ą½├└ŖyąąśI(y©©)ĖéĀÄ╚š┌ģ╝ż┴ęŻ¼ą┬└ŽŲĘ┼Ųę▓į┌╝ė╦┘▓╝ŠųĪŻ─┐Ū░üĒ┐┤Ż¼ć°ā╚(n©©i)Ė▀Č╦╩ął÷╚į▒╗ć°═ŌŲĘ┼Ų└╬└╬š╝ō■(j©┤)Ż¼▒Š═┴ŲĘ┼Ųį┌┤¾▒Ŗ╩ął÷Įø(j©®ng)Üvų°ę╗▌å▌åŽ┤┼ŲĪŻ

┤╦═ŌŻ¼╗»ŖyŲĘŅI(l©½ng)ė“ę▓├µ┼Rų°ÅŖ(qi©óng)▒O(ji©Īn)╣▄ĪŻ2021─Ļ1į┬1╚šŻ¼ĪČ╗»ŖyŲĘ▒O(ji©Īn)ČĮ╣▄└Ē?xi©żng)l└²ĪĘš²╩ĮīŹ(sh©¬)╩®Ż¼╔µ╝░╗»ŖyŲĘįŁ┴ŽĪóÖz£yĪó┤·╣żĪóŲĘ┼ŲĄ╚Łh(hu©ón)╣Ø(ji©”)Ż¼ąąśI(y©©)▒O(ji©Īn)╣▄┴”Č╚├„’@╝ė┤¾ĪŻ

ī”▒╚ć°ā╚(n©©i)╔Ž╩ąĄ─Äū╝ę├└ŖyŲĘ┼ŲŻ¼2021─Ļ╚½─ĻŻ¼╔Ž├└╝»łF(tu©ón)Ą─ĀI╩šĖ▀ė┌═Ķ├└Ż©17.8ā|į¬Ż®Īó╚A╬§╔·╬’Ż©33.2ā|į¬Ż¼╗»ŖyŲĘ░ÕēKśI(y©©)┐āŻ®Ż¼Ą½▌^ńĻ╚Rč┼Ż©46.3ā|į¬Ż®Īóę▌Ž╔ļŖ╔╠Ż©58.4ā|į¬Ż®╚įėą▓╗ąĪ▓ŅŠÓĪŻ

─┐Ū░ć°ā╚(n©©i)├└Ŗy╩ął÷╚į▌^×ķĘų╔óŻ¼░┤┴Ń╩█Ņ~ėŗ(j©¼)Ż¼Ū░╬Õ┤¾ģó┼cš▀š╝21.9%╩ął÷Ę▌Ņ~Ż¼╚½ī┘ė┌ć°ļH╗»ŖyŲĘ╝»łF(tu©ón)ĪŻō■(j©┤)╔Ž├└╗»ŖyŲĘį┌šą╣╔Ģ°ųą┼¹┬ČŻ¼ęį2021─ĻĄ─┴Ń╩█Ņ~ėŗ(j©¼)Ż¼╣½╦Šį┌ć°žø╗»ŖyŲĘųąĄ─╩ął÷Ę▌Ņ~×ķ1.7%Ż¼┼┼├¹Ą┌╦─Ż╗š¹¾w╩ął÷┼┼├¹Ą┌╩«╦─Ż¼š╝ėą┬╩0.8%ĪŻ

░┤╗»ŖyŲĘąąśI(y©©)Ą─ūėĘų▓┐ėŗ(j©¼)Ż¼2021─ĻŻ¼╔Ž├└╝»łF(tu©ón)į┌ć°žø├µ─ż«a(ch©Żn)ŲĘ╩ął÷ųą┴Ń╩█Ņ~×ķ18.4ā|į¬Ż¼į┌ć°žø─Ėŗļūo(h©┤)└ĒŲĘ╩ął÷ųą┴Ń╩█Ņ~×ķ17.9ā|į¬Ż¼ļpļp╬╗Šė░±╩ūĪŻ

Ēn╩°Īóę╗╚~ūė║═╝t╔½ąĪŽ¾╚²éĆ(g©©)║╦ą─ŲĘ┼ŲžĢ½I(xi©żn)ų°Į³90%Ą─╩š╚ļŻ¼Ą½╦¹éāų«║¾Ż¼╔Ž├└╝»łF(tu©ón)į┘¤o▒¼┐ŅŲĘ┼Ų│÷¼F(xi©żn)ĪŻ

ō■(j©┤)ŽżŻ¼╔Ž├└╝»łF(tu©ón)┤╦┤╬─╝╝»┘YĮų„ę¬ė├═Šų«ę╗╩ŪŲĘ┼ŲĮ©įO(sh©©)Ż¼▀M(j©¼n)ę╗▓Įž×ÅžČÓŲĘ┼Ųæ(zh©żn)┬įŻ¼ņ¢╣╠╔²╝ēų„ŲĘ┼ŲŻ¼┤“įņą┬ŲĘ┼ŲŻ¼╠ß╔²ŲĘ┼Ųą╬Ž¾║═ų¬├¹Č╚ĪŻ┐╔Å──┐Ū░üĒ┐┤Ż¼Ž┬ę╗éĆ(g©©)▒¼┐ŅŲĘ┼Ų▀b▀b¤oŲ┌ĪŻ

ėą═¼śėå¢Ņ}Ą─▓╗ų╣╔Ž├└╝»łF(tu©ón)ĪŻ▀@Äū─ĻüĒŻ¼«a(ch©Żn)ŲĘć└(y©ón)ųž═¼┘|(zh©¼)╗»Īó▒¼┐Ņ«a(ch©Żn)ŲĘ─ŻĘ┬ć°ļH┤¾┼ŲĄ╚¼F(xi©żn)Ž¾ė·░l(f©Ī)├„’@ĪŻ┼dė┌ĘN▓▌Ż¼└¦ė┌ĀIõNŻ¼į┘─ŻĘ┬┤¾┼ŲŻ¼ę▓Ģ■(hu©¼)▒╗┘|(zh©¼)┴┐┤“╗žįŁą═Ż¼═¼Ģr(sh©¬)║─▒M┴╦Ž¹┘M(f©©i)š▀éāĄ─ą┬§rĖąĪŻ

║├▒╚ę▌Ž╔ļŖ╔╠Ż¼2021─ĻŻ¼Ųõ╣╔ār(ji©ż)▒®Ą°87.35%Ż¼ų┴Į±╬┤ö[├ō╠ØōpĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼ę▌Ž╔ļŖ╔╠Üw─Ėā¶╠Øōp└█ėŗ(j©¼)ĮėĮ³6ā|į¬ĪŻĮžų╣Į±╚š░l(f©Ī)ĖÕŻ¼┐é╩ąųĄ6.33ā|├└į¬ĪŻ«ö(d©Īng)─Ļ╔Ž╩ąČÓ’L(f©źng)╣ŌŻ¼¼F(xi©żn)į┌Š═ėąČÓæK▓╗╚╠Č├ĪŻ

ār(ji©ż)Ė±Ą═┴«Īó╚½ŠW(w©Żng)ĘN▓▌ĀIõNĪóųžĮšł┤·čįĄ╚Ą╚Ż¼ę▌Ž╔ļŖ╔╠║═╔Ž├└╝»łF(tu©ón)Ą─│╔╣”▓╗ļyÅ═(f©┤)ųŲĪŻĄ½▒┌ēŠĄ═ŲĘ┼Ų┴”▓ŅĪóŠĆ╔Žį÷╦┘Ę┼ŠÅĪóĀIõN│╔▒ŠŠėĖ▀▓╗Ž┬Ą╚Ą╚Ż¼╩Ūö[į┌╦∙ėąć°žø╗»ŖyŲĘ┼Ųč█Ū░Ą─ļyŅ}ĪŻ

╔Ž╩ą─▄ĮŌøQå߯┐’@╚╗▓╗─▄ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį