ūŅĮ³▀@Äū─ĻŻ¼╚f▀_(d©ó)▀^Ą├į§├┤śėŻ┐

üĒį┤/Õ\Šä

ū½╬─/ę½╚A

2016─Ļ9į┬Ż¼╚f▀_(d©ó)╔╠śI(y©©)Å─Ė█╣╔═╦╩ąŻ¼×ķ╚f▀_(d©ó)╝»łF(tu©ón)┤╦║¾Ą─│┴ĖĪū▀ä▌┬±Ž┬Ę³╣PĪŻ▀@Č╬Üv╩Ę─ę└©ųTČÓ╣╩╩┬ś“Č╬Ż¼Ų∙Į±╚įį┌Ę╗ķg┴„é„ĪŻ

▐D(zhu©Żn)æ(zh©żn)A╣╔╩¦öĪŻ¼ČĄČĄ▐D(zhu©Żn)▐D(zhu©Żn)ų«║¾Ż¼╚f▀_(d©ó)╔╠╣▄ė┌2021─Ļ10į┬į┘┤╬▀f▒ĒįćłDųžĘĄĖ█╣╔ĪŻ▀@ųąķgš¹š¹▀^╚ź┴╦╬Õ─ĻŻ¼ę▓╩ŪĘ┐Ąž«a(ch©Żn)ąąśI(y©©)’L(f©źng)ėĻ’hōuĄ─╬Õ─ĻĪŻ

į┌┤╦ŲõķgŻ¼║Ļė^Įø(j©®ng)Ø·(j©¼)▓©äė╝ėäĪŻ¼Ī░3.17Ī▒š■▓▀’L(f©źng)Ž“├„┤_Ż©Ę┐ūĪ▓╗│┤Ż®Ż¼╚²Śl╝tŠĆ│÷┼_Ż¼╬¶╚šį°▓ó╝ń▀│▀ÕĮŁ║■Ą─┴ĒÄū┤¾²łŅ^Ż¼ę╗╚ń║Ń┤¾Īó╚┌äō(chu©żng)Ą╚Ą╚Ż¼Ļæ└m(x©┤)é„│÷╬ŻŪķĪŻ

Ę┤ė^╚f▀_(d©ó)Ż¼ę╗Ę¼╣╬╣Ū»¤é¹ų«║¾Ż¼╦Ų║§ęč╚╗│¼├ōė┌ąąśI(y©©)ų▄Ų┌ų«═ŌŻ¼═§ĮĪ┴ųĖ³╩Ūöyų°Ū¦ā|╔Ē╝ęė┌Į±─Ļųž╗ž║·ØÖĖ╗║└░±Ż¼ĘĮ▓┼ūī╚╦éāŽļŲį°Įø(j©®ng)Ą─└Ž┤¾ĖńŻ¼║├Ž±į┌įĮūāįĮ║├ĪŻ

ūŅĮ³▀@Äū─ĻŻ¼╚f▀_(d©ó)▀^Ą├Š┐Š╣į§├┤śėŻ┐═Ė▀^╚f▀_(d©ó)╔╠╣▄šą╣╔Ģ°Ż¼▓óĮY(ji©”)║ŽĮ±─Ļ╔Ž░ļ─ĻĄ─╣½ķ_žö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)Ż¼╬ęéā─▄ē“┐┤éĆ(g©©)╣ŻĖ┼ĪŻ

01

╚f▀_(d©ó)╔╠╣▄Ą─Ī░├ž├▄Ī▒

Ż©1Ż®║╦ą─┘Y«a(ch©Żn)

ų«Ū░ø]ėąĮėė|▀^Ė█╣╔Ą─═¼īW(xu©”)┐╔─▄▓╗ŪÕ│■Ż¼╚f▀_(d©ó)╔╠╣▄ĄĮĄū╩Ūį§├┤ę╗╗ž╩┬Ż¼║═╚f▀_(d©ó)ÅVł÷ėųėą╩▓├┤ĻP(gu©Īn)ŽĄĪŻ

ŲõīŹ(sh©¬)╚f▀_(d©ó)╔╠╣▄Š═Ž±╩Ū┤¾ą═╔╠ł÷Ą─╬’śI(y©©)ę╗śėŻ¼×ķ╚f▀_(d©ó)ÅVł÷Ż©╗“š▀Ųõ╦¹╔╠śI(y©©)ÅVł÷Ż®╠ß╣®šą╔╠Īó╣▄└Ē▀\(y©┤n)ĀIĪó░▓▒ŻĄ╚Ę■äš(w©┤)Ż¼╩Ūę╗éĆ(g©©)┐╔ęč│ų└m(x©┤)äō(chu©żng)įņ¼F(xi©żn)Į┴„Ą─śI(y©©)äš(w©┤)ĪŻ

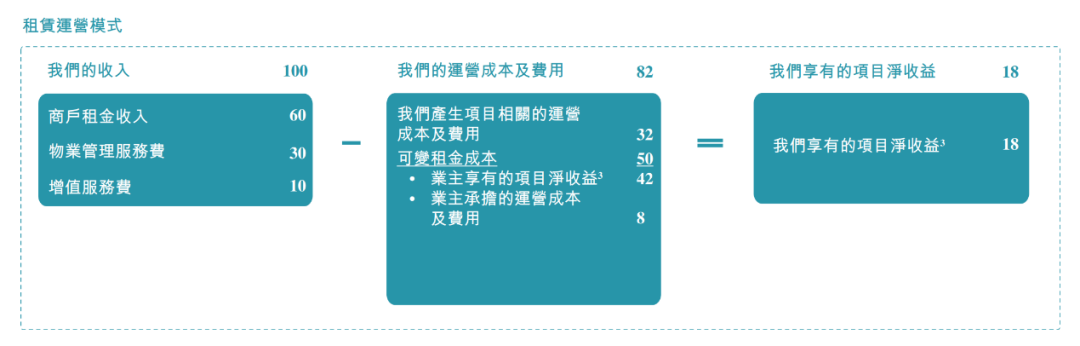

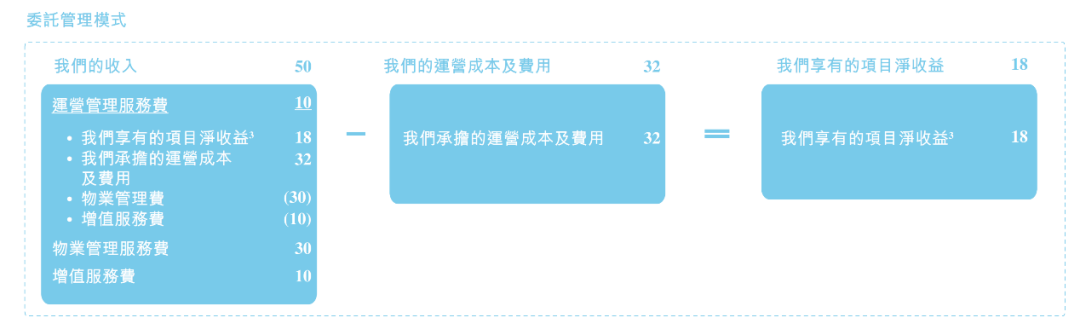

▀@ŲõųąėųĘų×ķūŌ┘U▀\(y©┤n)ĀI─Ż╩Į║═╬»═ą╣▄└Ē─Ż╩ĮŻ¼ģ^(q©▒)äeį┌ė┌ūŌ┘U▀\(y©┤n)ĀI╩Ū╚f▀_(d©ó)╔╠╣▄ūŌ┘UśI(y©©)ų„Ą─┘Y«a(ch©Żn)─├üĒ│÷ūŌŻ¼Č°╬»═ą╣▄└Ē╩ŪśI(y©©)äš(w©┤)╬»═ą╚f▀_(d©ó)▀M(j©¼n)ąąšą╔╠Īó▀\(y©┤n)ĀIų¦ĖČę╗Č©Ą─Ę■äš(w©┤)┘M(f©©i)ĪŻ▒Š┘|(zh©¼)╔ŽųvŻ¼Č╝╩Ū╬’śI(y©©)▀\(y©┤n)ĀIŻ¼ų╗▓╗▀^▓╔╚Ī┴╦▓╗═¼Ą──Ż╩ĮĪŻ

łDŻ║╚f▀_(d©ó)╔╠╣▄śI(y©©)äš(w©┤)─Ż╩ĮĮķĮBŻ¼üĒį┤Ż║šą╣╔šf├„Ģ°

į┌═§ĮĪ┴ųūā┘u┘Y«a(ch©Żn)Ū░Ż¼╔╠╣▄Ą─ār(ji©ż)ųĄĄ═ė┌╚f▀_(d©ó)Ąž«a(ch©Żn)ĪŻĄ½╩ŪūįÅ─╚f▀_(d©ó)ūā┘u┘Y«a(ch©Żn)ū▀Ī░▌p┘Y«a(ch©Żn)Ī▒Ą─Ą└┬Ę║¾Ż¼╚f▀_(d©ó)╔╠╣▄ōu╔Ēę╗ūā│╔×ķ┴╦╚f▀_(d©ó)ūŅ║╦ą─Ą─┘Y«a(ch©Żn)ĪŻ

2019─ĻŻ¼╚f▀_(d©ó)╔╠śI(y©©)š²╩ĮĖ³├¹×ķ╚f▀_(d©ó)╔╠╣▄Ż¼═§ĮĪ┴ųę▓▒Ē▀_(d©ó)▀^Ż║Ī░╚f▀_(d©ó)Ąž«a(ch©Żn)ę╗ŲĮ├ūę▓▓╗ķ_░l(f©Ī)ĪŻĪ▒╚f▀_(d©ó)Ąž«a(ch©Żn)┤µį┌Ą─ęŌ┴xŻ¼▒Ń│╔×ķ┴╦▌oū¶ą┬═§Ī░╔╠╣▄Ī▒ĄŪ╗∙ĪŻ

Ż©2Ż®Ū╔├ŅĄ─Ī░ā╚(n©©i)裣h(hu©ón)Ī▒

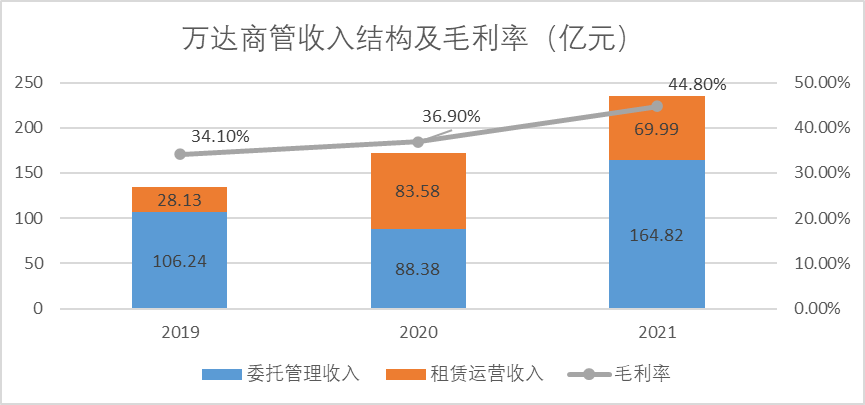

Ė∙ō■(j©┤)╚f▀_(d©ó)╔╠╣▄šą╣╔Ģ°┼¹┬ČŻ¼ĀI╩šūį2019─Ļ134.37ā|į÷ķLų┴2021─Ļ234.81ā|Ż¼Å═(f©┤)║Žį÷╦┘▀_(d©ó)ĄĮ32.19%ĪŻ├½└¹┬╩ė╔2019─Ļ34.1%╠ß╔²ų┴2021─Ļ44.8%Ż╗ā¶└¹┬╩ė╔2019─Ļ9.29%╠ß╔²ų┴2021─Ļ14.96%ĪŻ

łDŻ║╚f▀_(d©ó)╔╠╣▄╩š╚ļĮY(ji©”)śŗ(g©░u)╝░├½└¹┬╩ Ż¼üĒį┤Ż║ChoiceĮ╚┌┐═æ¶Č╦

▒Ē├µ┐┤╚źŻ¼╚f▀_(d©ó)╔╠╣▄▀@Äū─Ļę╗Ų¼ą└ą└Ž“śsĄ──ŻśėĪŻ

Ą½╩Ū╝Ü(x©¼)▓╚f▀_(d©ó)╔╠╣▄Ą─╩š╚ļĮY(ji©”)śŗ(g©░u)║¾Ż¼╬ęéāĢ■░l(f©Ī)¼F(xi©żn)ę╗éĆ(g©©)ĻP(gu©Īn)µIå¢Ņ}Ī¬Ī¬╚f▀_(d©ó)╔╠╣▄ĘŪ│Żę└┘ć╚f▀_(d©ó)╝»łF(tu©ón)Ż║

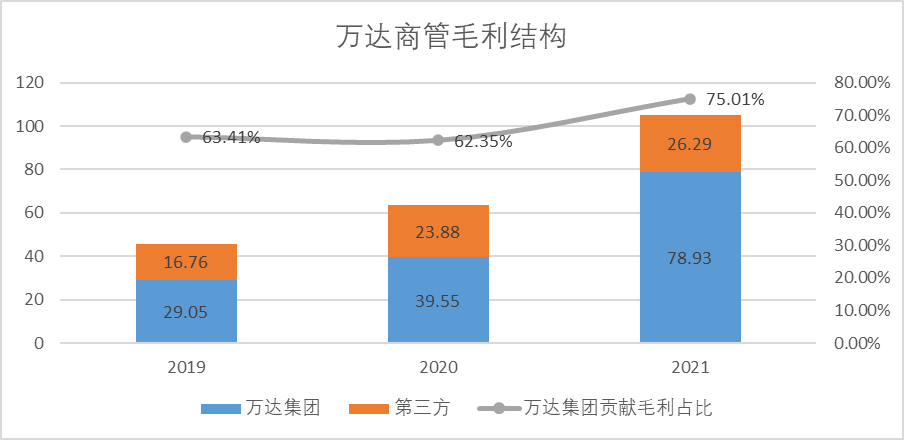

╬»╣▄─Ż╩ĮŽ┬üĒūį╚f▀_(d©ó)╝»łF(tu©ón)śI(y©©)äš(w©┤)├½└¹┬╩48.4%Ż¼üĒūįĄ┌╚²ĘĮśI(y©©)äš(w©┤)├½└¹┬╩45.5%Ż╗ūŌ┘U─Ż╩ĮŽ┬üĒūį╚f▀_(d©ó)╝»łF(tu©ón)śI(y©©)äš(w©┤)├½└¹┬╩45.3%Ż¼üĒūįĄ┌╚²ĘĮśI(y©©)äš(w©┤)├½└¹┬╩35.4%ĪŻ

üĒūį╚f▀_(d©ó)╝»łF(tu©ón)śI(y©©)äš(w©┤)Ą─├½└¹š╝▒╚ė╔63.43%į÷ķLų┴75.01%Ż¼╚f▀_(d©ó)╔╠╣▄Ą─┤¾▓┐ĘųśI(y©©)äš(w©┤)║═└¹ØÖ▀Ć╩ŪüĒūįė┌╝»łF(tu©ón)─Ė╣½╦ŠĪŻ

ę╗čįęį▒╬Ż¼╚f▀_(d©ó)╔╠╣▄ėą¬Ü(d©▓)┴óąį▓╗ūŃų«ŽėĪŻ

łDŻ║╚f▀_(d©ó)╔╠╣▄├½└¹ĮY(ji©”)śŗ(g©░u)Ż©å╬╬╗Ż║ā|į¬Ż®Ż¼üĒį┤Ż║šą╣╔šf├„Ģ°

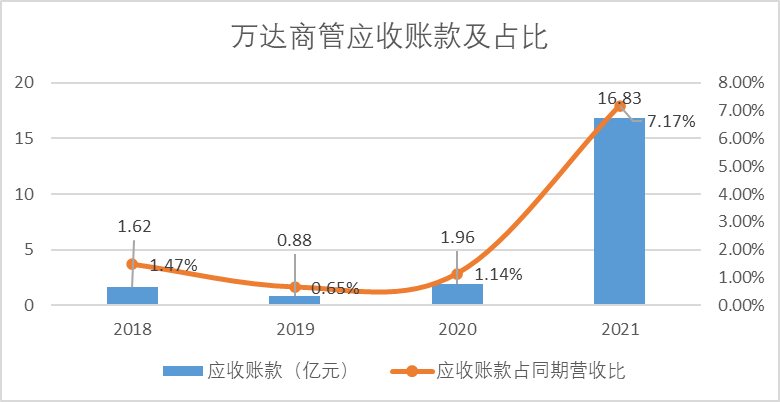

┴Ē═ŌŻ¼╚f▀_(d©ó)╔╠╣▄Ą─æ¬(y©®ng)╩š┘~┐Ņ╝żį÷Ż¼2018─Ļæ¬(y©®ng)╩š┘~┐ŅāH×ķ1.62ā|Ż¼Č°2021─Ļæ¬(y©®ng)╩š┘~┐Ņ▀_(d©ó)ĄĮ┴╦16.83ā|Ż¼į÷ķL│¼▀^┴╦╩«▒ČĪŻæ¬(y©®ng)╩šš╝ĀI╩š▒╚ę▓ė╔1.47%’j╔²ų┴7.17%Ż¼æ¬(y©®ng)╩šį÷╦┘├„’@Ė▀ė┌ĀI╩šį÷╦┘ĪŻ

łDŻ║╚f▀_(d©ó)╔╠╣▄æ¬(y©®ng)╩š┐Ņš╝▒╚Ż¼üĒį┤Ż║šą╣╔šf├„Ģ°

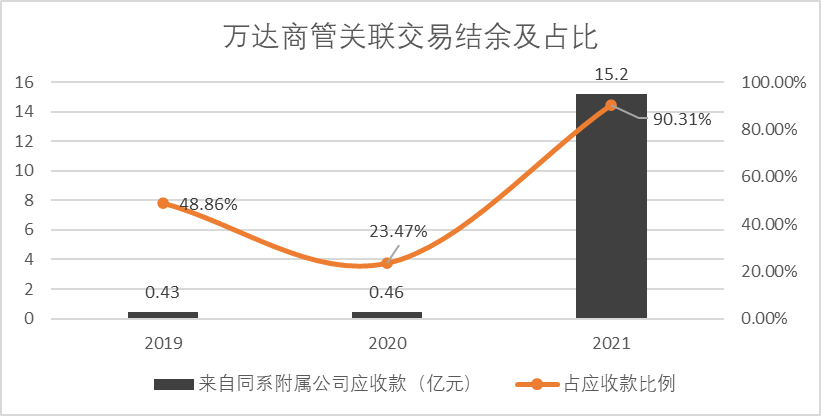

╝Ü(x©¼)Ęųæ¬(y©®ng)╩šĄ─ĮY(ji©”)śŗ(g©░u)╬ęéā┐╔ęį┐┤ĄĮŻ¼ī¦(d©Żo)ų┬æ¬(y©®ng)╩š’j╔²Ą─ų„ę¬įŁę“╩ŪŻ¼üĒūį─Ė╣½╦ŠĄ─Ī░┘d┘~Ī▒į÷╝ėŻ¼2021─Ļ╚f▀_(d©ó)╔╠╣▄Ą─æ¬(y©®ng)╩š┘~┐ŅųąŻ¼ėą90.31%üĒūį═¼ŽĄĖĮī┘╣½╦ŠŻ¼ĮŅ~▀_(d©ó)ĄĮ┴╦15.2ā|ĪŻ

łDŻ║╚f▀_(d©ó)╔╠╣▄ĻP(gu©Īn)┬ō(li©ón)Į╗ęūĮY(ji©”)ėÓ╝░š╝▒╚Ż¼üĒį┤Ż║šą╣╔šf├„Ģ°

Ū░╬─Ęų╬÷▀^Ż¼╚f▀_(d©ó)╔╠╣▄üĒūį╝»łF(tu©ón)ā╚(n©©i)▓┐╩š╚ļĄ─├½└¹┬╩ę¬▀h(yu©Żn)Ė▀ė┌Ą┌╚²ĘĮ╩š╚ļĄ─├½└¹┬╩Ż¼Ą½╩Ūæ¬(y©®ng)╩š┐ŅĻP(gu©Īn)┬ō(li©ón)ĘĮĄ─š╝▒╚ę¬▀h(yu©Żn)Ė▀ė┌Ą┌╚²ĘĮĄ─Ż¼Č°ŪęĮŅ~│ų└m(x©┤)’j╔²Ż¼▓╗├Ōūī╚╦ĖąėX╦Ų║§╚f▀_(d©ó)į┌Ī░┤“─[─ś│õ┼ųūėĪ▒Ż║Žļę¬╠ß╔²╚f▀_(d©ó)╔╠╣▄Ą─├½└¹╦«ŲĮŻ¼ģsėų─├▓╗│÷īŹ(sh©¬)┤“?q©▒)ŹĄ─ŌnŲ▒ĪŻ

╚f▀_(d©ó)╝»łF(tu©ón)▀@├┤į┌║§╚f▀_(d©ó)╔╠╣▄Ą─├½└¹╦«ŲĮ║═ė»└¹ĀŅørŻ¼ę╗éĆ(g©©)║Ž└ĒĄ─═Ų£yį┌ė┌Ż║¤o═Ō║§Š═╩ŪŽŻ═¹╚f▀_(d©ó)╔╠╣▄─▄│╔╣”╔Ž╩ąŻ¼üĒ½@Ą├Ė³Ą═Ą─╚┌┘Y│╔▒ŠŻ¼Ī░Ę┤▓ĖĪ▒╚f▀_(d©ó)╝»łF(tu©ón)ĪŻ

╬ęéā┐╔ęį┐┤ĄĮ2020─Ļ╚f▀_(d©ó)╔╠╣▄Ž“┤¾▀B╚f▀_(d©ó)┘J┐Ņ27ā|Ż¼└¹┬╩×ķ4.35%Ż¼Č°╚f▀_(d©ó)╝»łF(tu©ón)Į±─Ļ░l(f©Ī)ąą╣½╦Šé∙Ą─Ų▒├µ└¹┬╩×ķ7.5%Ż¼ Ī░╚┌┘Y-Ę┤▓ĖĪ▒ą╬│╔┴╦ę╗éĆ(g©©)Ū╔├ŅĄ─Ī░ā╚(n©©i)裣h(hu©ón)Ī▒Ż¼╚f▀_(d©ó)╔╠╣▄│╔×ķ┴╦╚f▀_(d©ó)╝»łF(tu©ón)═Ļ├└Ą─Ī░╚┌┘Y╣żŠ▀ Ī▒ĪŻ

02

Ī░╩¦╚źĄ─╬Õ─ĻĪ▒

2016─Ļ9į┬═╦╩ąŻ¼2021─Ļ10į┬į┘┤╬▀f▒ĒįćłDųž╗žĖ█╣╔Ż¼Å─žö(c©ói)äš(w©┤)ĮŪČ╚üĒ┐┤Ż¼╚f▀_(d©ó)į┌▀@╬Õ─ĻķgŻ¼ę╗ų▒│ų└m(x©┤)Ī░╩▌╔ĒĪ▒Ż¼ūā┘u┘Y«a(ch©Żn)ĪóĮĄĄ═žō(f©┤)é∙ĪŻ

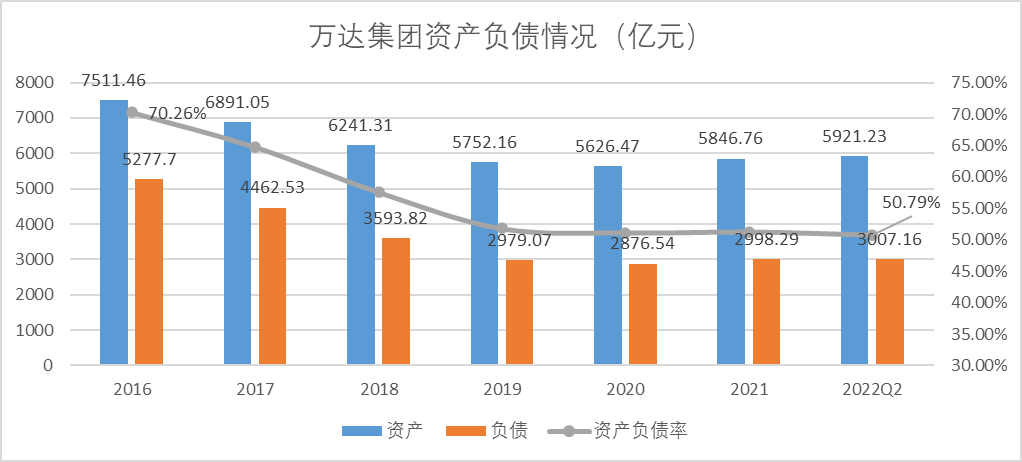

Ų┌ķgŻ¼┘Y«a(ch©Żn)ė╔2016─Ļ7511.46ā|£p╔┘ų┴2022─ĻQ2Ą─5921.23ā|į¬Ż¼žō(f©┤)é∙ė╔5277.7ā|į¬£p╔┘ų┴2022─ĻQ2Ą─3007.16ā|į¬Ż¼┘Y«a(ch©Żn)žō(f©┤)é∙┬╩ė╔2016─ĻĄ─70.26%ĮĄĄ═ų┴2022Q2Ą─50.79%Ż¼╗žÜw╝tŠĆęįŽ┬ĪŻ ║┴¤oę╔å¢Ż¼╚f▀_(d©ó)Ą─▌p┘Y«a(ch©Żn)▓▀┬į£p│ųĄ─║▄║├Ż¼ĮĄžō(f©┤)é∙Ą─ą¦╣¹ę▓▓╗Õe(cu©░)ĪŻ

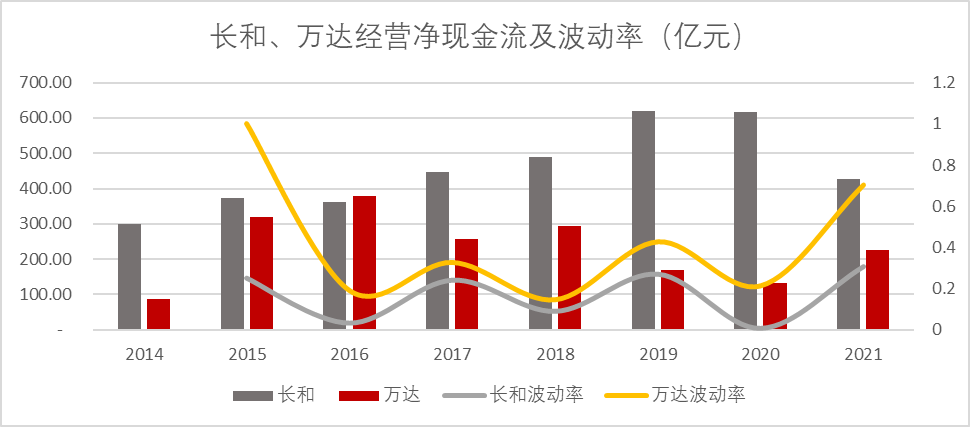

łDŻ║╚f▀_(d©ó)╝»łF(tu©ón)┘Y«a(ch©Żn)žō(f©┤)é∙ŪķørŻ¼üĒį┤Ż║┤¾▀B╚f▀_(d©ó)Ų¾śI(y©©)─Ļł¾(b©żo)

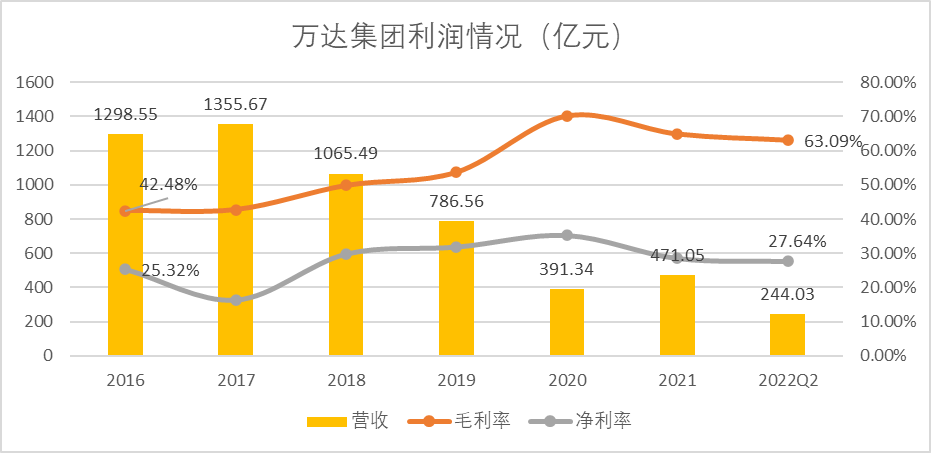

▀@ę╗▀^│╠ųąŻ¼╚f▀_(d©ó)╝»łF(tu©ón)ĀI╩šė╔2016─ĻĄ─1298.55ā|Ž┬ĮĄų┴2021─ĻĄ─471.05ā|Ż¼├½└¹┬╩į÷ķL│¼20éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼ė╔42.48%į÷ķLų┴63.09%Ż¼ā¶└¹ØÖ┬╩╗∙▒Šø]ėąūā╗»ĪŻ

Ą½Ų¾śI(y©©)ęÄ(gu©®)─Ż£p╔┘ī”ĀI╩šęÄ(gu©®)─ŻĄ─ė░Ēæ▌^┤¾Ż¼ā¶└¹ØÖė╔2016─Ļ328.85ā|ĮĄų┴2021─ĻĄū134.44ā|Ż¼Å═(f©┤)║Žį÷ķL┬╩×ķ-16.38%Ż¼ĮĄĘ∙┤¾ė┌žō(f©┤)é∙ĮĄĘ∙Ż©Å═(f©┤)║Žį÷ķL┬╩-10.69%Ż®ĪŻ

łDŻ║╚f▀_(d©ó)╝»łF(tu©ón)└¹ØÖŪķørŻ¼üĒį┤Ż║┤¾▀B╚f▀_(d©ó)Ų¾śI(y©©)─Ļł¾(b©żo)

║▄├„’@Ż¼╚f▀_(d©ó)ĮĄžō(f©┤)é∙Ż¼Ā▐╔³┴╦Ė³ČÓĄ─ė»└¹─▄┴”ĪŻ

Ą½ąĶę¬ųĖ│÷Ą─╩ŪŻ¼╝┤▒Ńūā┘u┴╦║▄ČÓ┘Y«a(ch©Żn)Ż¼╚f▀_(d©ó)š¹¾wĄ─āöé∙─▄┴”╚įėą┴Ņ╚╦ænæ]ų«╠ÄŻ║Ī░╚²Śl╝tŠĆĪ▒ųąĄ─¼F(xi©żn)ĮČ╠┘J▒╚Ż¼╚f▀_(d©ó)╝»łF(tu©ón)▓óø]ėą├„’@Ą─╠ß╔²Ż¼Į±─Ļ╔Ž░ļ─ĻāH×ķ0.5Ż¼▓óŪę╔Ž░ļ─ĻĄ─Įø(j©®ng)ĀIąį╗Ņäė¼F(xi©żn)Į┴„ā¶Ņ~×ķ83.7ā|į¬Ż¼▌^╚ź─Ļ═¼Ų┌Ž┬ĮĄ┴╦22.21%ĪŻ

łDŻ║╚f▀_(d©ó)╝»łF(tu©ón)¼F(xi©żn)ĮČ╠┘J▒╚Ż¼üĒį┤Ż║┤¾▀B╚f▀_(d©ó)Ų¾śI(y©©)─Ļł¾(b©żo)

į┘üĒ┐┤╚f▀_(d©ó)╝─ėĶ║±═¹Ą─╬─╗»«a(ch©Żn)śI(y©©)Ż¼2022─Ļųął¾(b©żo)Ż¼╚f▀_(d©ó)ļŖė░╠Øōp5.83ā|į¬Ż¼╚f▀_(d©ó)ą┼Žó2.21ā|į¬Ż¼╚f▀_(d©ó)ŠŲĄĻ╬óė»0.78ā|į¬ĪŻ┐╝æ]ĄĮ║Ļė^Įø(j©®ng)Ø·(j©¼)▓©äė║═╬ęć°─┐Ū░Ą─╚╦Š∙GDPŻ¼╬─┬├«a(ch©Żn)śI(y©©)▀Ć▓╗Š▀éõĘ┼┴┐Ą─╗∙ĄA(ch©│)Śl╝■ĪŻ

ę╗Ęų×ķČ■ĄžüĒ┐┤╚f▀_(d©ó)▀@╬Õ─ĻŻ¼žō(f©┤)é∙ĮY(ji©”)śŗ(g©░u)Ž┬ĮĄ├„’@Ż¼▌p┘Y«a(ch©Żn)▐D(zhu©Żn)ą═│§ęŖ│╔ą¦ĪŻĄ½╩Ūš¹¾wüĒ┐┤ė»└¹─▄┴”Ž┬ĮĄĘ∙Č╚Ė³┤¾Ż¼āöé∙─▄┴”ę└┼f▒╚▌^Ę”┴”Ż¼ą┬Ą─į÷ķL³c(di©Żn)ę▓▓╗├„’@ĪŻ

╣╩Č°į┌╬ęéā┐┤üĒŻ¼Ģ║Ūę╔ą▓╗─▄āHæ{═§ĮĪ┴ųéĆ(g©©)╚╦┘Y«a(ch©Żn)Ą─╠ß╔²Ż¼ęį╝░╔Ž░ļ─Ļ╚f▀_(d©ó)Įė▒P┴╦ÄūéĆ(g©©)╔╠śI(y©©)Ąž«a(ch©Żn)Ą─ĒŚ(xi©żng)─┐Ż©░┤ŅA(y©┤)╣└┘Y«a(ch©Żn)ęÄ(gu©®)─Ż500ā|Ż¼┘Y«a(ch©Żn)║Žėŗ(j©¼)āH×ķ─┐Ū░Ą─┘Y«a(ch©Żn)Ą─5%Ż®Ż¼Š═▒Ē├„╚f▀_(d©ó)ęčĮø(j©®ng)īŹ(sh©¬)¼F(xi©żn)┴╦Ī░═§š▀ÜwüĒĪ▒ĪŻ

03

╚f▀_(d©ó)Ą─ų▄Ų┌åó╩Š

Ę┐Ąž«a(ch©Żn)ąąśI(y©©)ę╗ų▒╩ŪÅŖ(qi©óng)ų▄Ų┌«a(ch©Żn)śI(y©©)Ż¼ŽŃĖ█ūŅŠ▀┘YÜvĄ─Ę┐Ąž«a(ch©Żn)╔Ž╩ąŲ¾śI(y©©)║Ń┬Ī╝»łF(tu©ón)ČŁ╩┬ķLĻÉåóū┌į┌ģó╝ė▓®÷Śšōē»Ģr(sh©¬)šf▀^Ż║Ī░Ę┐Ąž«a(ch©Żn)Ė·Ųõ╦³Ą─ąąśI(y©©)▓╗ę╗śėŻ¼╦³Ą─ų▄Ų┌ąį╠žäeÅŖ(qi©óng)Ż¼Č°Ūę╩ŪĪ«╠žäe▓╗┐╔ęįĖ─ūāĪ»Ī▒ĪŻ

ė░Ēæų▄Ų┌Ą─ę“╦ž╩ŪĘŪ│ŻČÓį¬Ą─ĪŻ▓╗┐╔ʱšJ(r©©n)Ą─╩ŪŻ¼Ę┐Ąž«a(ch©Żn)ąąśI(y©©)ĘŪ│Żļyė├é„Įy(t©»ng)Ą─╔╠śI(y©©)▀ē▌ŗ╚źī”┐╣ų▄Ų┌Ż¼¤ošō╩Ū╩▓├┤śėĄ─╔╠śI(y©©)╩ųČ╬Ż¼Č╝▓╗ūŃęįå╬ę╗ė»└¹╩ųČ╬╚źī”┐╣’L(f©źng)ļU(xi©Żn)ĪŻ

╗žŅÖĘ┐Ąž«a(ch©Żn)╔╠śI(y©©)╗»Ė─Ė’Ą─24─ĻüĒĄ─Äū┤╬┤¾Ą─Ž┬Ą°Ż¼┐éĢ■ėąų¬├¹Ą─Ąž«a(ch©Żn)╔╠įŌė÷┘YĮ└¦Š│Ż¼╔§ų┴ūŅĮKĄ╣Ž┬ĪŻ╦Ų║§ā╚(n©©i)ĄžĄ─Ąž«a(ch©Żn)╔╠Ż¼ĮKŠ┐╠ė▓╗▀^ų▄Ų┌─¦ųõĪŻ

ļm╚╗¤ošōš■▓▀Łh(hu©ón)Š│▀Ć╩ŪÜv╩Ęč▌▀M(j©¼n)Č╝▓╗Š▀ėąīŹ(sh©¬)ļH┐╔▒╚ąįŻ¼Ą½üĒūįųąć°ŽŃĖ█Ąž«a(ch©Żn)╔╠éā▀^╚źĄ─ę╗ą®▀\(y©┤n)ĀIĮø(j©®ng)“×(y©żn)Ż¼ŲõīŹ(sh©¬)▀Ć╩ŪųĄĄ├ā╚(n©©i)ĄžĄž«a(ch©Żn)╔╠į┌æ¬(y©®ng)ī”ų▄Ų┌▀^│╠ųąėą╦∙ĮĶĶbĪ¬Ī¬

ŲõųąūŅ║╦ą─Ą─ę¬įEŻ¼į┌ė┌Ī░║╦ą─¼F(xi©żn)Į┴„Ī▒ĪŻ╦∙ų^Ī░║╦ą─¼F(xi©żn)Į┴„Ī▒▓ó▓╗╩ŪųĖ─│ĒŚ(xi©żng)śI(y©©)äš(w©┤)Ą─¼F(xi©żn)Į┴„į÷ķLėąČÓ┐ņŻ¼Č°╩Ūšf▀@ĒŚ(xi©żng)śI(y©©)äš(w©┤)Ż¼▓╗╣▄ų▄Ų┌į§├┤śė┐é╩Ū─▄┘ŹÕXĪŻ

▒╚╚ńķL║═┼cķLīŹ(sh©¬)╝»łF(tu©ón)Ż¼¤ošōĮø(j©®ng)Ø·(j©¼)╚ń║╬▓©äėŻ¼ļŖ─▄īŹ(sh©¬)śI(y©©)Ż¼Ė█┐┌ūŌ┘UŻ©╚½╩└ĮńŪ░╩«┤¾Ė█┐┌└Ņ╝╬š\ģó╣╔ėą╬ÕéĆ(g©©)Ż®Ż¼│¼╩ąŻ©Ū³│╝╩ŽŻ®Ż¼╦ÄĄĻŻ©╚fīÄŻ®▀@ą®╔·╗Ņ▒žąĶŲĘŽ¹┘M(f©©i)Ų¾śI(y©©)║═─▄į┤Ų¾śI(y©©)Ż¼Č╝─▄×ķŲõ╠ß╣®ĘĆ(w©¦n)Č©Ą─¼F(xi©żn)Į┴„ĪŻ╬ęéā┐╔ęį┐┤ĄĮķL║═ūį2014─ĻęįüĒĄ─Įø(j©®ng)ĀI¼F(xi©żn)Į┴„▓©äė┬╩Š∙į┌20%ĖĮĮ³Ż¼Č°╚f▀_(d©ó)▓©äė╦«ŲĮę╗ų▒Ė▀ė┌ķL║═ĪŻ

łDŻ║ķL║═Īó╚f▀_(d©ó)Įø(j©®ng)ĀI¼F(xi©żn)Į┴„╝░▓©äė┬╩ üĒį┤Ż║ChoiceĮ╚┌┐═æ¶Č╦

«ö(d©Īng)╚╗▒žĒÜį┘Č╚ųž╔ĻŻ¼ā╚(n©©i)ĄžĄ─š■▓▀┼cĖéĀÄŁh(hu©ón)Š│║═ŽŃĖ█▓╗═¼ Ż¼Ą½╩ŪŽ¹┘M(f©©i)ŲĘĪóĮĪ┐Ą▀@ŅÉķ_Ę┼ą═Ą─ķLŪÓąąśI(y©©)Ż¼ę▓ėą║▄┤¾ÖC(j©®)Ģ■×ķ╠ż╠żīŹ(sh©¬)īŹ(sh©¬)ū÷īŹ(sh©¬)śI(y©©)Ą─Ų¾śI(y©©)ĦüĒĪ░║╦ą─¼F(xi©żn)Į┴„Ī▒ĪŻ └Ņ╝╬š\į°Įø(j©®ng)Ėµš]▀^±RįŲŻ¼Ī░╠ņ╦·Ž┬üĒę▓ę¬ėą┘ŹÕXĄ─«a(ch©Żn)ŲĘĪ▒Ż¼┤¾ęŌ▒Ń╩Ū╚ń┤╦ĪŻ

ęį╔ŽŻ¼į┌╬ęéā┐┤üĒŻ¼╬©ėą╚f▀_(d©ó)╔╠╣▄│╔×ķ╚f▀_(d©ó)╝»łF(tu©ón)šµš²ęŌ┴xĄ─Ī░¼F(xi©żn)Į─╠┼ŻĪ▒Ż¼═§ĮĪ┴ųĄ─Ī░ķLŪÓŲ¾śI(y©©)Ī▒įĖŠ░ĘĮ─▄ūŅĮKīŹ(sh©¬)¼F(xi©żn)ĪŻ─┐Ū░üĒ┐┤Ż¼╚f▀_(d©ó)š²ūāĄ├Ė³▌pĪóĖ³ėą╗Ņ┴”Ż¼Ą½ŠÓļx╗∙śI(y©©)ķLŪÓĄ──┐ś╦(bi©Īo)Ż¼╚į▀b▀h(yu©Żn)ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį