ā¶┘Ź10ā|ĄĮ╠Øōp6ā|Ż¼žÉÜżą┬į÷ā╔Ī░ļyĪ▒╩┬

╚ź─Ļ5į┬Ż¼žÉÜżņ`╗Ļ╚╦╬’ū¾Ģ¤ū▀┴╦Ż¼Į±─Ļ5į┬žÉÜż═Ļ│╔╗žĖ█╔Ž╩ąŻ¼▓óį┌į┬╬▓░l(f©Ī)▓╝┴╦╗žĖ█║¾Ą─ę╗╝ŠČ╚╬┤Įø(j©®ng)īÅėŗ(j©¼)śI(y©©)┐ā(j©®)ł¾(b©żo)ĖµĪŻ

Į±─ĻęįüĒĄ─Ņ^╚²éĆ(g©©)į┬Ż¼žÉÜżĀI(y©¬ng)╩š125ā|Ż¼═¼▒╚Ž┬ĮĄ39%Ż¼ā¶└¹ØÖ(r©┤n)ė╔ė»▐D(zhu©Żn)╠ØŻ¼ė╔╚ź─Ļė»└¹10.6ā|▐D(zhu©Żn)×ķĮ±─Ļ═¼Ų┌╠Øōp6.2ā|ĪŻ

ā¶└¹ØÖ(r©┤n)ė╔ė»▐D(zhu©Żn)Š▐╠ØĪó╩š╚ļĮ³║§č³öžŻ¼Ą½▒M╣▄▀@śėŻ¼śI(y©©)┐ā(j©®)░l(f©Ī)▓╝║¾Ż¼žÉÜż├└╣╔╩š▒PØq│¼16%Ż¼ā║═»╣Ø(ji©”)▀@╠ņŻ¼žÉÜżĖ█╣╔Ė▀ķ_12%Ż¼Äū║§║┴¤o(w©▓)▓©×æĄžū▀ĄĮ┴╦╬▓▒PĄ─13%ĪŻ

▀@ę╗─╗Ž±śO┴╦2020─Ļ3į┬Ą─╣╔╩ąŻ¼▓╗╩Ū╗¶üyŠ═╩ŪÉ█Ūķ┴╦ĪŻ¼F(xi©żn)į┌Ż¼ėą▒žę¬ųžą┬šJ(r©©n)ūR(sh©¬)ę╗Ž┬▀@éĆ(g©©)ć°(gu©«)ā╚(n©©i)ūŅ┤¾Ą─Ę┐«a(ch©Żn)Į╗ęūŲĮ┼_(t©ói)┴╦ĪŻ

01

Ę┐Ąž«a(ch©Żn)Ħ▒└žÉÜż

┐vŽ“?q©▒)”▒╚┐┤Ż¼šfžÉÜżę╗╝ŠČ╚śI(y©©)┐ā(j©®)æK▓╗╚╠Č├▓ó▓╗×ķ▀^Ż¼Ą½Å─Ę┐Ąž«a(ch©Żn)«ö(d©Īng)Ž┬Ą─ą╬ä▌(sh©¼)┐═ė^üĒšfŻ¼žÉÜżę╗╝ŠČ╚▀@ĘNįŃĖŌĄ─▒Ē¼F(xi©żn)ę▓į┌ŅA(y©┤)Ų┌ų«ā╚(n©©i)ĪŻ

žÉܿ蹊┐į║öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ę╗╝ŠČ╚╚½ć°(gu©«)ųž³c(di©Żn)62│Ūą┬Ę┐╔╠ŲĘūĪš¼║×╝s├µĘe═¼▒╚Ž┬ĮĄ41%Ż¼╚²╦─ŠĆ│Ū╩ąŽ┬ĮĄė╚Ųõć└(y©ón)ųžŻ¼ĄĮ▀_(d©ó)47%Ż╗═¼śėŻ¼ę╗╝ŠČ╚Č■╩ųĘ┐│╔Į╗┴┐ļm▌^╚ź─Ļ═¼Ų┌Ė▀³c(di©Żn)Ž┬ĮĄ╝s╦─│╔ĪŻ

║Ļė^Łh(hu©ón)Š│Ę┤ė│ĄĮžÉÜżśI(y©©)┐ā(j©®)╔ŽŠ═╩ŪŻ¼2022─Ļę╗╝ŠČ╚žÉÜż┐éĮ╗ęūŅ~Ż©GTVŻ®×ķ5860ā|į¬Ż¼═¼▒╚Ž┬ĮĄ45%Ż¼▀@éĆ(g©©)GTVū„ė├ĄĮžÉÜżĄ─ĀI(y©¬ng)╩š╔ŽŠ═╩Ū39%Ą─ĮĄĘ∙Ī¬Ī¬ŽÓ▒╚GTVĮĄĘ∙┐s£p┴╦6éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼▀@śė┐┤Ż¼žÉÜżĄ─ĀI(y©¬ng)╩š▀Ć▓╗┘ćĪŻ

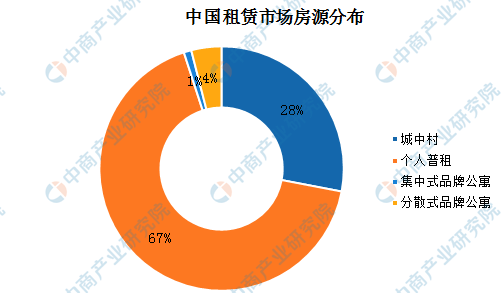

Š▀¾wüĒ┐┤Ż¼┤µ┴┐Ę┐śI(y©©)äš(w©┤)Īóą┬Ę┐śI(y©©)äš(w©┤)Īóą┬┼dśI(y©©)äš(w©┤)╝░Ųõ╦¹ĘųäeīŹ(sh©¬)¼F(xi©żn)╩š╚ļ╝s62ā|Īó59ā|Īó5ā|Ż¼═¼▒╚ĘųäeĮĄĄ═39%Īó41%Īó15%ĪŻ

║å(ji©Żn)å╬┐éĮY(ji©”)Š═╩ŪŻ¼žÉÜżū„×ķć°(gu©«)ā╚(n©©i)Ņ^▓┐Ą─Ę┐«a(ch©Żn)Į╗ęūŲĮ┼_(t©ói)Ż¼╩š╚ļūā╗»ŠoĖ·ų°Ę┐Ąž«a(ch©Żn)║Ļė^Łh(hu©ón)Š│Ż¼ø]ėąīŹ(sh©¬)¼F(xi©żn)ŅI(l©½ng)Ž╚Ż¼ę▓ø]═Ž║¾═╚Ż¼▀@╦Ń▓╗ąęųąĄ─╚f(w©żn)ąę┴╦ĪŻ

Ą½┴Ēę╗ĘĮ├µŻ¼į┌Ę┐Ąž«a(ch©Żn)ąąśI(y©©)▒Ē¼F(xi©żn)╚ń┤╦╣ŪĖąĄ─▒│Š░Ž┬Ż¼žÉÜżę¬īŹ(sh©¬)¼F(xi©żn)Į╗ęūŅ~║═ĀI(y©¬ng)╩šĄ─į÷ķL(zh©Żng)ėą╚ń╠ņĘĮę╣ūTĪŻŠ═Ž±╦∙ėą╣½╦Šę╗śėŻ¼╚ń╣¹ę╗éĆ(g©©)śI(y©©)äš(w©┤)¤o(w©▓)Ę©═©▀^ķ_į┤į÷╩šŻ¼╩ŻŽ┬Ą─Š═╩Ū╣Ø(ji©”)┴„ĮĄ▒ŠĪŻ

╚ź─Ļ10į┬Ż¼ČÓ╝ę├Į¾wł¾(b©żo)Ą└žÉÜż╔Ž║ŻĄ─«a(ch©Żn)ŲĘčą░l(f©Ī)║═Į╚┌▓┐Ęų▓├åTŻ¼Į±─Ļ╚²į┬Ż¼žÉÜżį┘┤╬▒╗▒¼▓├åTŻ¼ų„ę¬╔µ╝░Č■╩ųĘ┐║═ą┬Ę┐Į╗ęūĘ■äš(w©┤)╩┬śI(y©©)╚║ĪŻ

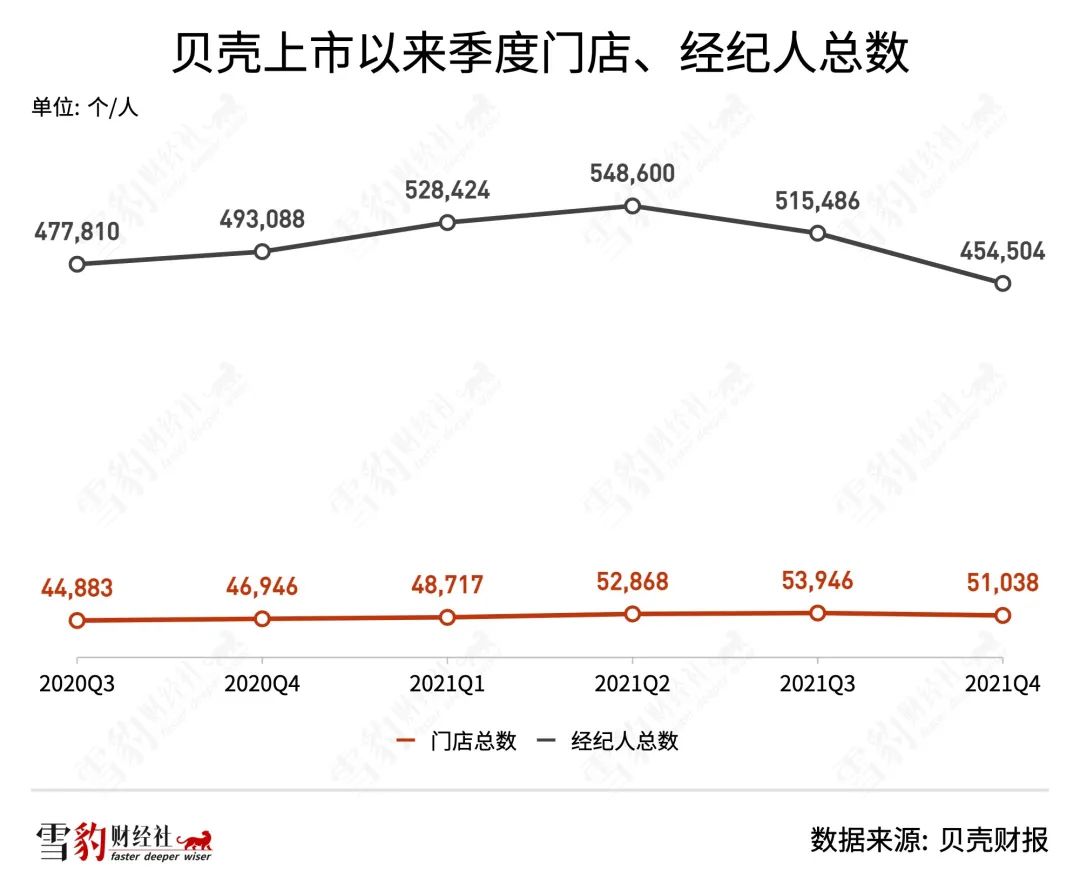

žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼╚ź─Ļ─ĻųąŻ¼žÉÜż╝sėą55╚f(w©żn)Įø(j©®ng)╝o(j©¼)╚╦Ż¼╚ź─Ļ─®ĮĄĄĮ45╚f(w©żn)Ż¼Į±─Ļę╗╝ŠČ╚─®Ż¼Įø(j©®ng)╝o(j©¼)╚╦╩ŻŽ┬43╚f(w©żn)Ż¼ę╗─Ļ▓╗ĄĮ╔┘┴╦12╚f(w©żn)╚╦ĪŻ

═¼śė£p╔┘Ą─▀ĆėąķTĄĻŻ¼2021─Ļ─®Ż¼žÉÜżėą5.1╚f(w©żn)╝ęķTĄĻŻ¼ĄĮ┴╦ę╗╝ŠČ╚─®╩ŻŽ┬4.6╚f(w©żn)Ż¼╔┘┴╦5000╝ęĪŻ

žö(c©ói)ł¾(b©żo)ĮŌßīĄ└Ż¼ė╔ė┌╚╦åT£p╔┘Ż©ęį╝░ą┼ė├ōp╩¦£╩(zh©│n)éõŻ®Ż¼žÉÜżę╗╝ŠČ╚Ą─ę╗░Ń╝░ąąš■┘M(f©©i)ė├£p╔┘┴╦27.5%ų┴15.3ā|Ż╗┴Ē═Ōė╔ė┌ÅVĖµ║══ŲÅVĀI(y©¬ng)õN╗Ņäė(d©░ng)£p╔┘Ż¼ę╗╝ŠČ╚õN╩█║═╩ął÷(ch©Żng)┘M(f©©i)ė├8.6ā|Ż¼═¼▒╚£p╔┘┴╦22.8%ĪŻ

ų╗ėąčą░l(f©Ī)┘M(f©©i)ė├š²Ž“į÷ķL(zh©Żng)ĄĮ7.5ā|Ż¼į÷╦┘17.4%ĪŻ

ŽÓ▒╚Ī░╚²┘M(f©©i)Ī▒ķ_ų¦Ż¼ĀI(y©¬ng)śI(y©©)│╔▒ŠŻ©Ęųé“ĪóąĮ│ĻĪóķTĄĻ│╔▒ŠĄ╚Ż®Ą─Š▐Ņ~Ž┬╗¼Ė³╝ė├„’@Ż¼Å─2021─Ļę╗╝ŠČ╚Ą─159ā|Ž┬ĮĄ35%ų┴Į±─Ļ═¼Ų┌Ą─103ā|ĪŻ

šfĄĮ▀@Ż¼į┘ī”(du©¼)▒╚žÉÜż╚ź─Ļę╗╝ŠČ╚┘ŹĄ─10.6éĆ(g©©)ā|ĄĮĮ±─Ļ╠ØōpĄ─6.2éĆ(g©©)ā|Ż¼─ŃŠ═ų¬Ą└▀@ųąķgČÓ├┤▓╗ęū┴╦ĪŻ

’@Č°ęūęŖŻ¼╝┤╩╣ū„×ķć°(gu©«)ā╚(n©©i)ūŅ┤¾Ą─Ę┐«a(ch©Żn)Į╗ęūŲĮ┼_(t©ói)Ż¼į┌Ę┐Ąž«a(ch©Żn)Ą─┤¾Łh(hu©ón)Š│Ž┬Ż¼žÉÜżę▓▓╗┐╔─▄æ{ĮĶŅ^▓┐ą¦æ¬(y©®ng)ōŲĄĮ╩▓├┤║├╠ÄĪŻ

02

ār(ji©ż)ųĄ╚f(w©żn)ā|Ż¼ā╔│ßąŅ┴”

2021─ĻŻ¼žÉÜż╚½─ĻGTV×ķ3.85ā|Ż¼į÷╦┘10%Ż¼ĀI(y©¬ng)╩š808ā|Ż¼į÷╦┘15%ĪŻŪ░ę╗─ĻŻ¼▀@ā╔éĆ(g©©)öĄ(sh©┤)ō■(j©┤)Ą─į÷╦┘Ęųäe×ķ65%Īó53%ĪŻ

ę▓įSī”(du©¼)ė┌Ę┐«a(ch©Żn)Įø(j©®ng)╝o(j©¼)śI(y©©)äš(w©┤)Ą─╝▒▐D(zhu©Żn)ų▒Ž┬įńėąŅA(y©┤)ĖąŻ¼2021─Ļ11į┬Ż¼žÉܿȣ╩┬ķL(zh©Żng)╝µCEO┼Ēė└¢|ī”(du©¼)═Ōą¹▓╝┴╦Ī░ę╗¾wā╔ęĒĪ▒æ(zh©żn)┬įŻ¼Ī░ę╗¾wĪ▒ųĖĄ─╩ŪĘ┐«a(ch©Żn)Į╗ęūśI(y©©)äš(w©┤)Ż¼Ī░ā╔ęĒĪ▒ųĖ╝ęčb║═ūŌ┘UĪŻ

į┌Ę┐«a(ch©Żn)Į╗ęū▒Ē¼F(xi©żn)▓ŅÅŖ(qi©óng)╚╦ęŌĄ─ŪķørŽ┬Ż¼žÉÜżŽŻ═¹ė├╝ęčb║═ūŌ┘U▀@ā╔éĆ(g©©)│ß░“Ä═ų·žÉÜżŲ’wĪŻ

Č°▀@ā╔éĆ(g©©)│ß░“ę¬╩Ū─▄š±ŲüĒŻ¼ō¶ŲĄ─’L(f©źng)Č╝▓╗ąĪĪŻ

ĪČ2021ųąć°(gu©«)│Ū╩ąūŌūĪ╔·╗Ņ╦{(l©ón)ŲżĢ°ĪĘųĖ│÷Ż¼2021─Ļ╬ęć°(gu©«)Ą─ūĪĘ┐ūŌ┘U╩ął÷(ch©Żng)ęÄ(gu©®)─ŻęčĮø(j©®ng)▀_(d©ó)ĄĮ2╚f(w©żn)ā|Ż¼░┤šš─ĻŠ∙2%Ą─│Ūµé(zh©©n)╗»┬╩┐┤Ż¼2030─Ļīó▀_(d©ó)ĄĮĮ³10╚f(w©żn)ā|ĪŻ

Ż©öĄ(sh©┤)ō■(j©┤)Ż║2021ųąć°(gu©«)│Ū╩ąūŌūĪ╔·╗Ņ╦{(l©ón)ŲżĢ°Ż®

┴Ēėąųąć°(gu©«)čb’ŚąąśI(y©©)ģf(xi©”)Ģ■(hu©¼)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2015-2019─ĻŻ¼╬ęć°(gu©«)╝ęčbąąśI(y©©)Ą─╩ął÷(ch©Żng)ęÄ(gu©®)─ŻÅ═(f©┤)║Ž─ĻŠ∙į÷ķL(zh©Żng)┬╩×ķ8.46%Ż¼2019─Ļ╩ął÷(ch©Żng)ęÄ(gu©®)─Ż▀_(d©ó)ĄĮ2.74╚f(w©żn)ā|į¬ĪŻŪ░š░«a(ch©Żn)śI(y©©)蹊┐į║ŅA(y©┤)ėŗ(j©¼)Ż¼2023─Ļ▀@ę╗ęÄ(gu©®)─Żīó▀_(d©ó)ĄĮ3.2╚f(w©żn)ā|ĪŻ

▀@ā╔éĆ(g©©)╚f(w©żn)ā|╩ął÷(ch©Żng)Ż¼ų╗꬚±äė(d©░ng)ę╗éĆ(g©©)Ż¼žÉÜżČ╝┐╔ęįīŹ(sh©¬)¼F(xi©żn)å╬│ßŲ’wĪŻ

Å─žÉÜżĄ─ĮŪČ╚┐┤Ż¼▀M(j©¼n)ō¶▀@ā╔éĆ(g©©)╚f(w©żn)ā|╩ął÷(ch©Żng)ę▓Į^ĘŪą─č¬üĒ│▒Ż¼žÉÜżĄ─Ū░╔Ēµ£╝ę║▄įńŠ═▀M(j©¼n)╚ļŽÓĻP(gu©Īn)ŅI(l©½ng)ė“ĪŻ

µ£╝ę│╔┴óė┌2001─ĻŻ¼įńŲ┌│²┴╦ū÷Ę┐«a(ch©Żn)Į╗ęū═ŌŻ¼ūį╝║ę▓ū÷Ę┐«a(ch©Żn)ūŌ┘U┤·└ĒśI(y©©)äš(w©┤)ĪŻ2011─ĻŻ¼µ£╝ę│╔┴ó┴╦ūį╝║Ą─ķL(zh©Żng)ūŌ╣½įóŲĘ┼Ųūį╚ńŻ¼ķ_╩╝┴╦ūįĀI(y©¬ng)ūŌ┘U╩ął÷(ch©Żng)ĪŻ▓╗▀^Ż¼ĖŃūįĀI(y©¬ng)ąĶę¬ī”(du©¼)Ę┐ūėųžą┬čbą▐Ż¼╦∙ęįūį╚ń║¾üĒę▓ūį╚╗Č°╚╗Ą─╔µūŃčbą▐ąąśI(y©©)ĪŻūŅĮ³ūį╚ńķ_ā╚(n©©i)▓┐åT╣żĢ■(hu©¼)ūh╠ߥĮŻ¼ūį╚ń¼F(xi©żn)į┌─Ļčbą▐Ą─Ę┐į┤ęčĮø(j©®ng)▀_(d©ó)ĄĮ7.5╚f(w©żn)╠ūĪŻ

į┌│╔┴óūį╚ńā╔─Ļ║¾Ą─2013─ĻŻ¼µ£╝ę│╔┴ó┴╦ūį╝║Ą─╝ęčb╣½╦Š║┴├ūčb’ŚŻ¼ū÷╣½čbŻ╗2015─Ļ┼c╚f(w©żn)┐Ų║Žū„═Ų│÷╝ęčbŲĘ┼ŲĪ░╚f(w©żn)µ£Ī▒Ż¼ū÷Š½čbĪŻ

┤╦║¾Ż¼µ£╝ęį┌╝ęčb▀@éĆ(g©©)╚f(w©żn)ā|╩ął÷(ch©Żng)▓╗öÓ╝ėūóŻ¼░³└©═Č┘Y═¼┘ÉĄ└Ą─É█┐šķgĪó¢|ęū╚š╩óĪó┼Ż┼Ż┤ŅĄ╚╝ęčbŲĘ┼ŲŻ¼2017─Ļµ£╝ęĄ─äō(chu©żng)╩╝╚╦ū¾Ģ¤▀Ć┼cūį╝║Ą─Ū░├žĢ°│╔┴ó┴╦─Ž¶~╝ęčbĪŻ

ļSų°2018─Ļµ£╝ęŠW(w©Żng)╔²╝ē(j©¬)×ķžÉÜżšęĘ┐Ż¼╝ęčbśI(y©©)äš(w©┤)üĒĄĮžÉÜżĄ─ų„ł÷(ch©Żng)ĪŻ

2019─ĻžÉÜż┐ž╣╔─Ž¶~╝ęčbŻ¼2020─Ļ4į┬žÉÜżšęĘ┐CEO┼Ēė└░▓░l(f©Ī)▓╝╝ęčbŲĮ┼_(t©ói)Ī░▒╗ĖC╝ęčbĪ▒Ż¼ų„═ŲŠ½čb╩®╣żŻ¼░l(f©Ī)▓╝║¾Š═į┌žÉÜżšęĘ┐App╔ŽōĒėąę╗╝ē(j©¬)╚ļ┐┌ĪŻ═¼─Ļ6į┬Ż¼╚f(w©żn)┐Ų═╦│÷Ī░╚f(w©żn)µ£Ī▒Ż¼žÉÜż╚½▒PĮė╩ųĪŻ

2021─Ļ7į┬Ż¼žÉÜżą¹▓╝ęį▓╗Ė▀ė┌80ā|Ą─ār(ji©ż)Ė±╩š┘Å(g©░u)╩źČ╝╝ęčbŻ¼▓óė┌Į±─Ļ4į┬╩š┘Å(g©░u)ėŗ(j©¼)äØ═Ļ│╔ĪŻ┼Ēė└¢|ĘQŻ¼Ī░žÉÜż╝ęčbśI(y©©)äš(w©┤)ęčĮø(j©®ng)īŹ(sh©¬)¼F(xi©żn)┴╦Å─0ĄĮ1Ż¼╩źČ╝īóūīžÉÜż╝ęčbśI(y©©)äš(w©┤)Ė³┐ņīŹ(sh©¬)¼F(xi©żn)Å─1ĄĮ100Ą─ęÄ(gu©®)─Ż╗»Å═(f©┤)ųŲĪŻĪ▒

═¼śėĄ─ę░ą─┐╔ęŖė┌ūŌ┘UĪŻ2021─ĻĄūŻ¼žÉÜż│╔┴ó╗▌Šė╩┬śI(y©©)╚║Ż¼š²╩Į═Ų│÷Ī░žÉÜżūŌĘ┐Ī▒ĪŻĮ±─Ļ3į┬žÉÜżūŌĘ┐ķ_ŠĆ╔Ž░l(f©Ī)▓╝Ģ■(hu©¼)Ż¼ėŗ(j©¼)äØĮ±─ĻŽ“╩ął÷(ch©Żng)╠ß╣®10╚f(w©żn)╠ūĘ┐į┤Ż¼░³└©╝»ųą╩Į╣½įó║═Ęų╔ó╩Į╣½įóĪŻ

ō■(j©┤)ŽżŻ¼žÉÜżūŌĘ┐ŲņŽ┬Č©╬╗▌p┘Y«a(ch©Żn)─Ż╩ĮĄ─Ī░ą┬ŪÓ─Ļ╣½įóĪ▒ęčė┌2022─Ļ2į┬į┌╔Ž║ŻąņģRģ^(q©▒)┬õĄžŻ¼ĒŚ(xi©żng)─┐┐é┴┐2979╠ūĪŻ

š²╚ń╚Ōč█╦∙ęŖŻ¼▀@ā╔ų╗│ß░“ęčĮø(j©®ng)ķ_╩╝ąŅ┴”ĪŻ

03

Ę┐Ąž«a(ch©Żn)▒Pūė└’Ą─ŲDļy╩┬śI(y©©)

╝ęčb║═ūŌ┘UČ╝ėą║▄Ė▀Ą─╠ņ╗©░ÕĪŻį┌ć°(gu©«)╝ęĘĆ(w©¦n)Ę┐?j©®)r(ji©ż)ĪóĘ┐ūĪ▓╗│┤Ą─╗∙š{(di©żo)Ž┬Ż¼ī”(du©¼)ė┌▀^═∙ęįĘ┐«a(ch©Żn)Į╗ęū×ķų„ĀI(y©¬ng)╩šĄ─žÉÜżüĒšfŻ¼ā╔éĆ(g©©)Č╝╩Ū║▄║├Ą─│÷┐┌ĪŻ

▓╗▀^Ż¼▀@ā╔éĆ(g©©)╚f(w©żn)ā|╩ął÷(ch©Żng)Č╝▓╗╩Ū▌p╦╔Ą─╗ŅĪŻ

╝ęčbąąśI(y©©)ļm╚╗░l(f©Ī)š╣┴╦ČÓ─ĻŻ¼Ą½Įo╚╦Ą─ĖąėXę└╚╗╩Ū▀Ć╠Äį┌ŗļėūā║ļAČ╬Ż¼╝»ųąČ╚║▄Ą═ĪŻō■(j©┤)Ū░š░«a(ch©Żn)śI(y©©)蹊┐į║öĄ(sh©┤)ō■(j©┤)Ż¼ŽÓĻP(gu©Īn)Å─śI(y©©)╣½╦Šėą10╚f(w©żn)╝ęŻ¼ŲõųąŻ¼2019─ĻÄūéĆ(g©©)²łŅ^Ų¾śI(y©©)Ą─ĀI(y©¬ng)╩š╝ėŲüĒš╝ąąśI(y©©)«a(ch©Żn)ųĄęÄ(gu©®)─ŻĄ─▒╚└²▓╗ūŃ2%ĪŻ

Ę┐«a(ch©Żn)ūŌ┘UąąśI(y©©)Ė³╝ėļxūVŻ¼Ė∙▒Š▓╗┤µį┌╩▓├┤╝»ųąČ╚Ą─å¢Ņ}Ż¼╣└ėŗ(j©¼)š{(di©żo)čąÖC(j©®)śŗ(g©░u)Žļę¬čąŠ┐Č╝šę▓╗ĄĮśė▒ŠĪŻ

╔į╬ó║├³c(di©Żn)Ą─╩ŪķL(zh©Żng)ūŌ╣½įóŻ¼Ė∙ō■(j©┤)ųąčąŲš╚A«a(ch©Żn)śI(y©©)蹊┐į║Įy(t©»ng)ėŗ(j©¼)2018─ĻĄ─öĄ(sh©┤)ō■(j©┤)Ż¼į┌╝»ųą╩ĮķL(zh©Żng)ūŌ╣½įóŻ¼Ū░╬ÕĄ─╝»ųąČ╚▀_(d©ó)ĄĮ44%Ż╗į┌Ęų╔ó╩ĮķL(zh©Żng)ūŌ╣½įóŻ¼ūį╚ńėč╝ę┼cŽÓįóHOMEŻ©╬ęÉ█╬ę╝ęŲņŽ┬Ż®ā╔éĆ(g©©)╝ėŲüĒėą61%ĪŻ

▓╗▀^╣½ķ_┘Y┴Ž’@╩ŠŻ¼╝┤╩╣į┌ķL(zh©Żng)ūŌ╣½įó┤¾¤ßĄ─2017─ĻŻ¼▀@ą®╣½įóĄ─öĄ(sh©┤)┴┐į┌╚½ć°(gu©«)ūŌ┘U╩ął÷(ch©Żng)Ą─š╝▒╚ę▓▓╗▀^2%ĄĮ3%ĪŻųą╔╠«a(ch©Żn)śI(y©©)蹊┐į║░l(f©Ī)▓╝Ą─2020─Ļųąć°(gu©«)ūĪĘ┐ūŌ┘UąąśI(y©©)¼F(xi©żn)ĀŅĘų╬÷öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Ęų╔ó╩ĮŲĘ┼Ų╣½įó║═╝»ųą╩ĮŲĘ┼Ų╣½įóš╝▒╚╝ėŲüĒāHėą5%ĪŻ

Ż©öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║µ£╝ę蹊┐į║Īóųą╔╠«a(ch©Żn)śI(y©©)蹊┐į║š¹└ĒŻ®

▀@ā╔éĆ(g©©)ąąśI(y©©)╝»ųąČ╚Ą═ę▓▓╗╩Ūø]ėąįŁę“ĪŻ─├Ę┐«a(ch©Żn)ūŌ┘UąąśI(y©©)üĒšfŻ¼╚ń╣¹ę¬ū÷ķL(zh©Żng)ūŌ╣½įóŻ¼─Ū├┤Š═ąĶꬎ╚Ž“Ę┐¢|└U╝{ūŌĮŻ¼ų«║¾▀Ć꬞ō(f©┤)ō·(d©Īn)čbą▐Īó┘Å(g©░u)┘I╝ęŠ▀Ą╚┘M(f©©i)ė├Ż¼ųž┘Y«a(ch©Żn)ęŌ╬Čų°¤o(w©▓)Ę©┐ņ╦┘õüķ_ĪŻ

╝ęčbąąśI(y©©)Ą─╝»ųąČ╚Ą═ų„ę¬╩Ūę“?y©żn)ķ«a(ch©Żn)śI(y©©)µ£╠½ķL(zh©Żng)Īó╠½ļsĪŻ│²┴╦ėąé„Įy(t©»ng)Ą─╝ęčbŲ¾śI(y©©)Ż¼▀Ćėą╝tąŪäP├└²łĪóŠė╚╗ų«╝ę▀@ą®ŠĆŽ┬Šė╝ę┘uł÷(ch©Żng)Ż¼║¾üĒėųč▄╔·│÷┴╦╠ņžł╝ęčbĪó═┴░══├▀@ą®╗ź┬ō(li©ón)ŠW(w©Żng)╝ęčb╣½╦ŠŻ¼ūŅ║¾▀ĆėąÉ█┐šķg▀@ŅÉ«a(ch©Żn)śI(y©©)µ£╝ęčb╣½╦ŠŻ¼╚f(w©żn)µ£Š═ī┘ė┌▀@ŅÉĪŻ

2015─Ļ╚f(w©żn)┐Ų┼cµ£╝ę═Ų│÷╚f(w©żn)µ£Ą─Ģr(sh©¬)║“Ż¼▒╗╝─ėĶ║±═¹Ż¼«ģŠ╣ę╗╝ę╩ŪŅ^▓┐Ę┐Ų¾Ż¼┴Ēę╗╝ęōĒėąąĶŪ¾╚ļ┐┌ĪŻ2016─ĻŻ¼╚f(w©żn)µ£═Ļ│╔╝s5000å╬čbą▐ėåå╬Ż¼š╝ō■(j©┤)┴╦▒▒Š®Ąžģ^(q©▒)╝ęčb╩ął÷(ch©Żng)Ą┌ę╗Ą─╬╗ų├ĪŻ2017─ĻŻ¼╚f(w©żn)µ£│╦ä┘ūĘō¶╠ß│÷1.5╚f(w©żn)å╬Īó10╚f(w©żn)ā|Ą──┐ś╦(bi©Īo)Ż¼╚╗║¾Š═ø]ėą┴╦╚╗║¾ĪŻ

ūŅ║¾Ż¼▀Ć╩Ūę¬ųĖ├„Ą─ę╗³c(di©Żn)╩ŪŻ¼▓╗╣▄╩ŪūŌ┘U▀Ć╩Ū╝ęčbŻ¼Č╝╩Ūį┌Ę┐Ąž«a(ch©Żn)Ą─µ£Ślų«Ž┬Ż¼ę▓Š═╩ŪšfŻ¼į┌▀@Äū─ĻĘ┐Ąž«a(ch©Żn)▓╗┐╔─▄ėą┤¾Ą─į÷ķL(zh©Żng)Ą─ŪķørŽ┬Ż¼žÉÜż╩Ūį┌ę╗éĆ(g©©)ęčĮø(j©®ng)╠Äį┌┤µ┴┐ļAČ╬Ą─▒Pūė└’Ż¼īżšę┴╦ā╔éĆ(g©©)▀Ćį┌į÷┴┐Ą─╝Ü(x©¼)Ęų╩ął÷(ch©Żng)ĪŻČ°▀@ā╔éĆ(g©©)╩ął÷(ch©Żng)ų«╦∙ęį┤µį┌┴╦▀@├┤ČÓ─Ļ▀Ć╩Ūį÷┴┐Ż¼╩Ūę“?y©żn)ķę¬į┌╦¹éāų«╔ŽĮ©┴óĮy(t©»ng)ų╬Ąž╬╗Ż¼╠½ļy┴╦ĪŻ

─Ūø]ėą┴╦ū¾Ģ¤║¾Ż¼▀@ā╔╝■Ī░ļyČ°š²┤_Ą─╩┬Ī▒»B╝ėę╗ŲŻ¼─▄łį(ji©Īn)│ų═Ļ│╔å߯┐

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)