Š®¢|▓├Ą¶┴╦äóÅŖ¢|Ą─Ī░ąųĄ▄Ī▒Ż┐

3į┬28╚šŻ¼ĻP(gu©Īn)ė┌Ī░Š®¢|▓├åTĪ▒Ą─įÆŅ}ĄŪ╔Ž┴╦╬ó▓®¤ß╦čĄ┌ę╗Ż¼įōįÆŅ}ķåūx┴┐čĖ╦┘▀_(d©ó)ĄĮ1.1ā|ĪŻ▓╗═¼ė┌Ųõ╦¹╗ź┬ō(li©ón)ŠW(w©Żng)┤¾ÅS╚╦åTĪ░ā×(y©Łu)╗»Ī▒Ą─šf▐oŻ¼Š®¢|īó▓├åTĪ░Ė▀Ūķ╔╠Ī▒ĄžĘQ×ķĪ░«ģśI(y©©)Ī▒Ż¼ė╔┤╦ę²░l(f©Ī)╚½ŠW(w©Żng)¤ßūhĪŻ

ę╗╩ŪäóÅŖ¢|į°Įø(j©®ng)Ą─Ī░ąųĄ▄šōĪ▒Ż¼╠¢ĘQė└▀h(yu©Żn)▓╗Ģ■ķ_│²╚╬║╬ę╗éĆąųĄ▄ĪŻ

Ą½╩Ūį┌2019─ĻŻ¼Š®¢|╬’┴„▀B└m(x©┤)╠ØōpŻ¼┘~├µ╔ŽĄ─ÕXų╗─▄ē“ŠS│ųā╔─ĻĄ─Ģr║“Ż¼äóÅŖ¢|▒ŃĪ░│÷Ā¢Ę┤Ā¢Ī▒Ż¼įÆõhę╗▐D(zhu©Żn)Ż¼ĘQĪ░╗ņ╚šūėĄ─╚╦▓╗╩Ū╬ęąųĄ▄Ī▒Ż¼ęį┤╦×ķė╔┤“─śį°Įø(j©®ng)Ą─ūį╝║Ż¼ķ_╩╝┴╦┤¾Ę∙▓├åTĪŻ

Č■╩Ū┤╦┤╬Š®¢|▓├åTĄ─▒╚└²Ż¼ę▓╩Ū╩ʤoŪ░└²Ą─ęÄ(gu©®)─ŻĪŻ

ō■(j©┤)ų¬Ūķ╚╦Ą─ā╚(n©©i)▓┐╬─╝■▒¼┴ŽŻ¼▓├åTą┼Žó▒ĒĖ±ā╚(n©©i)ėąČÓ▀_(d©ó)50ČÓŚlÖMŽ“┴ąŻ¼┤·▒Ē▀@┤╬Š®¢|▓├åTĄ─▌Ś╔õśOÅVŻ¼╗∙▒ŠŠ®¢|ŲņŽ┬╦∙ėąūė╣½╦ŠĄ─▓┐ķTČ╝ėą╔µ╝░Ż¼Ųõųą░³└©Š®Ž▓Ī󊮢|ć°ļHĪ󊮢|┴Ń╩█Ī󊮢|╬’┴„Ī󊮢|┐Ų╝╝Ą╚ČÓéĆ░ÕēKĄ─ČÓéĆ╩┬śI(y©©)▓┐Č╝įO(sh©©)ų├┴╦▓├åT▒╚└²Ż¼ČÓöĄ(sh©┤)į┌10%~30%ų«ķgŻ¼ŲõųąŠ®Ž▓ÅV¢|æ(zh©żn)ģ^(q©▒)▓├åT▒╚└²Ė³╩ŪĖ▀▀_(d©ó)100%Ż¼Ųõųąš╝▒╚ūŅČÓĄ─Š═╩ŪŠ®Ž▓Ų┤Ų┤ĪŻ

ō■(j©┤)Įń├µą┬┬äł¾Ą└Ż¼▓╗╔┘åT╣żūį3į┬21╚š║¾Ļæ└m(x©┤)▒╗▓┐ķTŅI(l©½ng)ī¦(d©Żo)┼cHR╝sšäŻ¼▒╗ę¬Ū¾ė┌3į┬31╚šļx┬ÜĪŻė╔ė┌╬┤─▄ū÷ĄĮ╠ßŪ░30╠ņ═©ų¬Ż¼Š®¢|Įo│÷┴╦Ī░N+1Ī▒Ą─┘rāöĘĮ░ĖĪŻ

ī”┤╦Ż¼ŠW(w©Żng)ėčūhšō╝Ŗ╝ŖŻ¼Ą½╩Ūė^³cę▓Č╝│÷ŲµĄ─ę╗ų┬Ż║Ėą┐«╗ź┬ō(li©ón)ŠW(w©Żng)╝t└¹╚Ōč█┐╔ęŖĄž┴„╩┼Ż¼═¼Ģrę▓ī”Š®¢|▀@╝ę╣½╦ŠĄ─▓├åT▀±ću▓╗ęčĪŻ

į°Įø(j©®ng)Ė▀ĖĶ├═▀MĄ─╔ńģ^(q©▒)łF┘ÅśI(y©©)äš(w©┤)Č╝į┌┤¾├µĘe│Ę═╦Ż¼░³└©│╚ą─ā×(y©Łu)▀xŻ¼ČÓČÓ┘I▓╦Ą╚Ż¼į┌┤¾└╦╠į╔│║¾▓╗Ą├▓╗├µī”Š▐Ņ~╠ØōpĄ─¼F(xi©żn)īŹĪŻ

│²Š®Ž▓Ų┤Ų┤═ŌĄ─Š®¢|ūį╔ĒŻ¼Å─│╔┴óęįüĒę▓ę╗ų▒╠Äė┌╠ØōpĀŅæB(t©żi)ĪŻį┌▓╗öÓ╬«┐sĄ─╝t└¹║═▓╗öÓ╠ØōpĄ─¼F(xi©żn)ĀŅŽ┬Ż¼Š®¢|▓├åTĄ─═¼Ģrę▓Įø(j©®ng)Üvų°┤®įĮĮø(j©®ng)Ø·ų▄Ų┌Ą─▐D(zhu©Żn)ą═Ī░╩▌╔ĒĪ▒ų«═┤ĪŻ

╩ąųĄ▒╗Ą═╣└Ą─²ŗ╚╗┤¾╬’

Į±─Ļ╚²į┬Ż¼ųąĖ┼╣╔įŌė÷┴╦Ū░╦∙╬┤ėąĄ─┤¾╬ŻÖCŻ¼Š®¢|ę▓į┌Į┘ļy╠ėĪŻ

ųąĖ┼╣╔š¹¾wŽ┬Ą°╚²│╔ęį╔ŽŻ¼Š®¢|Ą─╣╔ārę▓į┌3į┬11╚šĄ°┬õ╣╚ĄūĪŻ▓╗▀^Ż¼āHį┌╬Õ╚š║¾Ż¼Ųõ╣╔ārė|ĄūĘ┤ÅŚŻ¼äō(chu©żng)Ž┬å╬╚šĖ▀▀_(d©ó)35%Ą─Üv╩Ęąį▒®ØqĪŻ

į┌Ė█╣╔╔Ž╩ąĄ─Š®¢|╬’┴„ę▓╩Ūį┌═¼Ģræ¬(y©®ng)┬Ģ╔ŽōPŻ¼ę╗ų▄ā╚(n©©i)▒®Øq26%ĪŻ

«ö(d©Īng)╚╗Ż¼Š®¢|Ą─╣╔ārį┌▀@Č╬Ģrķg┤¾Ų┤¾┬õų„ę¬▀Ć╩ŪĖ·ļSų°╩ął÷═Č┘Yš▀ī”ųąĖ┼╣╔Ą─ą┼ą─ū▀ä▌╦∙Ā┐äėĪŻ

EWø_═╗ī¦(d©Żo)ų┬Ą─äė╩Äć°ļHŠųä▌Ż¼ėų▒¼░l(f©Ī)┴╦├└ć°ūC▒O(ji©Īn)Ģ■īó5╝ę├└╣╔╔Ž╩ąĄ─ųąć°Ų¾śI(y©©)╝{╚ļĪ░┼RĢrūRäe├¹å╬Ī▒Ż¼ųąĖ┼╣╔éā?n©©i)╦ą─╗╠╗╠Ż¼┐ų│╔×ķŽ┬ę╗éĆÅŖąą═╦╩ąĄ─ę╗åTĪŻ

╩ął÷Åø┬■Ą─┐ų╗┼ŪķŠwŽ»ŠĒųąĖ┼╣╔Ż¼įņ│╔┴╦░³└©Š®¢|Ą─┤¾Ą°Ż¼Ą½Ųõųąę▓▓╗Ę”įSČÓį┌£å╦«ųą╣╩ęŌöćüyĄ─ū÷┐š═ČÖCš▀ĪŻ

ę“┤╦░ķļSĮ╚┌╬»ĻP(gu©Īn)ė┌ųąĖ┼╣╔Ą─Č©š{(di©żo)Ż¼ĘĆ(w©¦n)Č©┴╦╩ął÷ŪķŠwŻ¼╣╔ār▒Ńł¾Å═(f©┤)ąį╗žÅŚĪŻ

Ą½╩Ū╗žŅÖŠ®¢|Ż©NASDAQ:JD Ż®Ą─╣╔ārū▀ä▌║═╩ąųĄŻ¼į┘ŠC║ŽŠ®¢|Ą─ĀI╩šęÄ(gu©®)─ŻŻ¼Š®¢|ģsę╗ų▒Č╝╩Ūį┌ū÷ę╗éĆĪ░Ą═š{(di©żo)Ī▒Ą─²ŗ╚╗┤¾╬’ĪŻ

ŽÓ▌^ė┌ę╗ų▒╠Äė┌’L(f©źng)┐┌└╦╝ŌĄ─░ó└’║═Ų┤ČÓČÓŻ¼ęį╝░“vėŹūų╣Ø(ji©”)Ż¼Š®¢|Ą─┬Ģ┴┐├▓╦Ųę╗ų▒Č╝▓╗╠½Ė▀Ż¼Ą½╩Ūį┌2021─ĻĄ─╩└Įń500ÅŖŻ¼Š®¢|Ą─┼┼├¹ģs│¼įĮ░ó└’║═“vėŹŻ¼╬╗ė┌╚½Ū“Ą┌59╬╗ĪŻ

▀@śėĄ─┼┼├¹Ż¼ėą³cŅŹĖ▓┤¾▒ŖĄ─šJ(r©©n)ų¬ĪŻęį═∙╬ęéā╠ßŲĄ─╗ź┬ō(li©ón)ŠW(w©Żng)┤¾ÅSŠ▐Ņ^Ż¼─X║Żųą┐é╩ŪĖĪ¼F(xi©żn)Ī░Č■±RĪ▒ŠåįņĄ─▌x╗═ĪŻŠ®¢|ļm╚╦▒MĮįų¬Ż¼ģs┐é║▄ļy╣Ó▌ö?sh©┤)Į─ŪĘNŠ▐Ņ^ē┼öÓĄ─Ė┼─ŅĪŻ

░ó└’║═Š®¢|ā╔╝ę═¼śėČ╝╩ŪļŖ╔╠ŲĮ┼_Ż¼ę▓Č╝į┌ŽŃĖ█║═├└ć°Č■┤╬╔Ž╩ąĪŻ

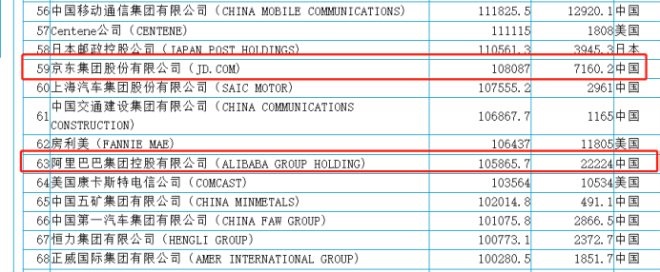

ī”▒╚┴╦ā╔╝ę╣½╦ŠĄ─╩ąųĄŻ¼Ė█╣╔Š®¢|╩ąųĄ7876.68ā|Ż¼░ó└’░═░═2.39╚fā|ĪŻ

░ó└’╩ąųĄ╩ŪŠ®¢|Ą─╚²▒ČČÓŻ¼ĀI╩šģsĘ┤Č°Ą═ė┌Š®¢|Ż¼Å─Č■š▀Ą─ĀI╩š║═╩ąųĄĄ─▓╗ī”Ą╚┐╔┐┤│÷Ż¼Š®¢|─┐Ū░Ą─╩ąųĄ╩Ū▒╗Ą═╣└Ą─ĪŻ

Ą½╩ŪÅ─Š®¢|žöł¾ųąę▓┐╔ĖQ╠Į│÷Ż¼×ķ║╬Š®¢|╩ąųĄ▒╗Ą═╣└Ą─ę╗Č■įŁę“ĪŻ

╩ūŽ╚Ż¼Š®¢|└¹ØÖ╠½Ą═Ż¼ė»└¹╠½╔┘ĪŻÅ─2017─ĻĄ┌ę╗Ę▌žöł¾ĄĮ¼F(xi©żn)į┌Ż¼ų╗ėąā╔─Ļ╩ŪīŹ¼F(xi©żn)ė»└¹Ą─Ż¼Ųõ╦¹žö─Ļ╚½▓┐╠ØōpĪŻ

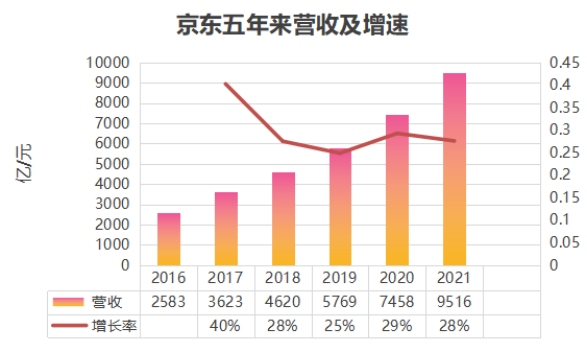

Å─Š®¢|ūŅĮ³░l(f©Ī)▓╝Ą─21─Ļžöł¾üĒ┐┤Ż¼Š®¢|ėų╠Øōp┴╦ĪŻ

Ą½╩ŪŻ¼2021─ĻĄ─Ū░╚²╝ŠČ╚Č╝×ķė»└¹ĀŅæB(t©żi)Ż¼Č°Q4ī¦(d©Żo)ų┬Ą─ā¶╠Øōp52ā|į¬ų▒Įėīó╚½─ĻĄ─ĀŅæB(t©żi)ė╔ė»▐D(zhu©Żn)╠ØŻ¼ūā│╔┴╦ā¶╠Øōp39ā|į¬ĪŻī”▒╚2020─ĻĄ─╚½─Ļā¶└¹ØÖ×ķ╚╦├±Ä┼243ā|į¬Ż¼ę▓Š═╩Ūšfį┌└¹ØÖĘĮ├µŻ¼Š®¢|21─ĻĄ─╚½─ĻĄ°Ę∙│¼▀^107%ĪŻ

▀@Š═ėą³cįÄ«É┴╦Ż¼Q4Ż¼ę▓ŪĪŪĪ╩ŪļŖ╔╠┤¾┤┘ūŅ├▄╝»Ą─Ģr║“Ż¼ļp╩«ę╗ļp╩«Č■ęį╝░┤║╣Ø(ji©”)▓╔┘ÅŻ¼Č╝æ¬(y©®ng)įō╩ŪĀI╩šūŅČÓĪó└¹ØÖūŅČÓĄ─Ģr╣Ø(ji©”)ĪŻ

ī”┤╦Ż¼Š®¢|į┌žöł¾ųą╩Ū▀@śėĮŌßīĄ─Ż¼╚ź─ĻĄ─╠Øōpų„ę¬╩Ū─│ą®╣╔ÖÓ(qu©ón)═Č┘YĄ─ĘŪ¼F(xi©żn)Į£pųĄĪŻ

ų▒░ūĄ─šfŻ¼Į±─ĻĄ─╠Øōpų„ę¬╩Ūę“×ķŠ®¢|═Č┘YĄ─╣½╦Š╗“ĒŚ─┐Č╝╠Ø┴╦ĪŻ

Ųõ┤╬Ż¼Š®¢|į÷ķL▀^┬²ĪŻ

Ą½╩ŪĘ┤│ŻĄ─▓╗ų╗╩Ū└¹ØÖŻ¼─Ļ╗Ņė├æ¶╔ŽĄ─öĄ(sh©┤)ō■(j©┤)ę▓“×ūC┴╦▀@ĘNĘ┤│ŻĪŻ

į┌2021─ĻĄ┌╦─╝ŠČ╚ķgŻ¼Š®¢|Ą──Ļ╗Ņė├æ¶į÷ķLę▓═¼śėĘ┼ŠÅ┴╦ĪŻ▓╗▀^Š®¢|▓óĘŪéĆ└²Ż¼▀@┼c«ö(d©Īng)Į±ų„┴„ļŖ╔╠ŲĮ┼_Ą─ė├æ¶Ų┐ŅiėąĻP(gu©Īn)ĪŻ

Š®¢|į┌19─Ļ═Ų│÷Ī░Š®Ž▓Ī▒Ż¼Š═╩Ūį┌─ŻĘ┬Ų┤ČÓČÓ╚źōīš╝Ž┬│┴╩ął÷ĪŻöĄ(sh©┤)ō■(j©┤)ę▓┤_īŹ│╔╣¹’@ų°Ż¼Š®¢|į┌2021─Ļę╗─ĻĄ─ą┬į÷ė├æ¶└’Į³Ų▀│╔╩ŪüĒūįŽ┬│┴╩ął÷ĪŻ

Ą½╩Ūį┌Ž┬│┴╩ął÷Ą─░l(f©Ī)┴”ęčėąā╔─ĻČÓŻ¼┐é?c©©)╦┐┌╗∙ö?sh©┤)Š═į┌─Ū└’Ż¼║¾├µĢ■’@Ą├║¾ä┼▓╗ūŃĪŻ▀@³cį┌Ų┤ČÓČÓŻ¼░ó└’Ą──Ļ╗Ņė├æ¶į÷╦┘╔Žę▓╩Ū═¼└ĒĪŻ

Š®¢|ŽÓ▌^ė┌Q3─Ļ╗Ņą┬į÷ė├涎┬ĮĄ┴╦460╚fŻ¼▒╚└²×ķ2.2%Ż╗Č°═¼Ų┌Ą─░ó└’ätŽ┬ĮĄ┴╦1900╚fŻ¼▒╚└²×ķ3%ĪŻ

ę“┤╦Ż¼Š®¢|ūŅĮ³Ą─žöł¾┤░ĖŻ¼ŲõīŹĖ·ęį═∙Ą─Ī░Š®¢|’L(f©źng)Ė±Ī▒▓Ņ▓╗ČÓŻ¼▀Ć╩Ūę╗╝ę▒╚ŲŲõ╦¹╗ź┬ō(li©ón)ŠW(w©Żng)Ė³Ī░ųžĪ▒Ą─┤¾ÅSŻ¼┘Y«a(ch©Żn)Ė³ųžŻ¼└¹ØÖĖ³╔┘ĪŻ

šfĄĮŠ®¢|’L(f©źng)Ė±Ż¼ŽÓ▌^ė┌ę░ą─▓¬▓¬Ą─²ŗ┤¾░ó└’ŽĄŻ¼ęį╝░Ų┤ČÓČÓį┌ē║šźåT╣ż╔ŽĄ─└õ謯¼╝ėų«ūų╣Ø(ji©”)ŽĄ┴„é„╔§ÅVĄ─Ī░ūų╣Ø(ji©”)║═ą─╠°Ż¼ų╗─▄ėąę╗éĆį┌╠°äėĪ▒Ą─├¹čįŻ¼ķ_äō(chu©żng)┴╦Ī░└Ūąį╬─╗»Ī▒▓óūī║¾╩└ČÓéĆŲ¾śI(y©©)╝ęĘŅ╚¶╣ń¶½Ą─╚A×ķĄ╚Ą╚ĪŻ

į┌ī”▒╚▀@ą®ĘNĘN│õ│Ōų°ÅŖ┴ęŲ¾śI(y©©)╬─╗»╔½▓╩ęį╝░²ŗ┤¾¾wŽĄĖ┼─ŅĄ─╣½╦ŠŻ¼Š®¢|į┌┼┘│²äóÅŖ¢|▒Š╚╦ūįĦ┴„┴┐Ą─éĆ╚╦’L(f©źng)Ė±┼cŠp┬äĄ─╬³Š”ų«═ŌŻ¼Š®¢|ū„×ķŲĮ┼_▒Š╔Ē▀Ć╩ŪŽÓī”Ą═š{(di©żo)Ą─ĪŻ

Ą═š{(di©żo)ĄĮŠ═╦Ń┤¾╝ęČ╝ų¬Ą└┴╦Š®¢|▀@éĆ├¹ūųŻ¼ę▓▓╗ų¬Ą└╦³ęčĮø(j©®ng)į┌▒│║¾Ū─Ū─Į©ų■Ų┐vÖMĮ╗ÕeĄ─Š®¢|¾wŽĄĪŻ

Į³╚šŠ®¢|╬’┴„╩š┘ÅĄ┬░Ņ╬’┴„Ą─Ž¹Žó┬õĄžŻ¼Š®¢|į┌╬’┴„╔ŽĄ─░µłDę▓Č©Ž┬┴╦╗∙š{(di©żo)Ż¼Š®░Ņ▀_(d©ó)Ż¼ę▓Š═╩ŪęįŠ®¢|ĪóĄ┬░Ņ║═▀_(d©ó)▀_(d©ó)╚²╬╗ę╗¾wĄ─╬’┴„Ė±Šųš²╩Įą╬│╔Ż¼×ķŠ®¢|╬’┴„╠ß╣®┴╦ÅŖėą┴”Ą─║╦ą─ūź╩ųŻ¼ę▓ķ_╩╝═■├{ĄĮ┴╦░ó└’ŽĄĄ─▓╦°B╔·æB(t©żi)ĪŻ

┐ņ▀f╬’┴„ī”ė┌ļŖ╔╠«a(ch©Żn)śI(y©©)Ą─ųžę¬ąį▓╗čįČ°ė„Ż¼Č°▀@ę╗³c╔ŽŻ¼Š®¢|Ž“ū¾Ż¼░ó└’Ž“ėęĪŻ

╠įīÜ×ķŲĮ┼_ļŖ╔╠Ż¼ĀI╩šų„ę¬╩Ū╔╠╝ęĄ─ÅVĖµ┘M┼cĘ■äš(w©┤)┘MŻ¼ū▀Ą─╩Ū▌p┘Y«a(ch©Żn)┬ĘŠĆĪŻ±RįŲę▓ī”ūįĮ©╬’┴„Å─üĒČ╝╩ŪÓ═ų«ęį▒ŪŻ¼░l(f©Ī)čį▒Ē╩ŠŻ║Ī░ūįĮ©╬’┴„╠½ųžŻ¼░ó└’░═░═▓╗Ģ■╚źū÷Ż¼╚▌ęū▒╗ųž┘Y«a(ch©Żn)═Ž└█ĪŻĪ▒

ę“┤╦Ż¼▓╦°B▀@śėę╗éĆĖ▓╔w╚½ć°Ą─╬’┴„ŠW(w©Żng)Įj(lu©░)ŲĮ┼_æ¬(y©®ng)▀\Č°╔·ĪŻ

Č°Š®¢|╬’┴„ū±čŁų°äóÅŖ¢|äō(chu©żng)Į©Š®¢|▀@śėę╗éĆūįĀIļŖ╔╠Ą─│§ą─Ż¼šJ(r©©n)×ķų╗ėąūįĮ©╬’┴„▓┼─▄░č┐ž╚½ŠųĪŻ

ļm╚╗┤·ārśO┤¾Ż¼Ą½╩Ū┬■ķLĄ─Ģrķg┐╝“ׯ¼į┌ę╗Č©│╠Č╚╔Ž┤“─ś┴╦±RįŲŻ¼ūC├„┴╦Ī░ųžĪ▒Ą─▒žę¬ąįĪŻ

Č°Š®¢|╬’┴„Ż¼į┌ųØu│╔ķL×ķę╗éƬÜ┴ó╬’┴„ŲĘ┼ŲĄ─═¼ĢrŻ¼▒╚Ų░ó└’Ą─▓╦°B║═Ų┤ČÓČÓĄ─śO═├Ż¼Š®¢|╬’┴„▒Š╔Ēę▓į┌×ķŠ®¢|ļŖ╔╠ŲĮ┼_▒Š╔Ē╠ß╣®┴╦ÅŖėą┴”Ą─ĖéĀÄ┴”ĪŻ

═¼Ų┌Š®¢|╬’┴„ę▓Įo│÷┴╦ūŅą┬Ą─žöł¾öĄ(sh©┤)ō■(j©┤)Ż¼ę▓╩Ū└^╔Ž╩ą║¾Ą┌ę╗Ę▌─Ļł¾ĪŻŠ®¢|╬’┴„2021─Ļ╚½─ĻĀI╩š×ķ1047ā|į¬Ż¼į÷ķL42.7%ĪŻŲõųąūŅ’@ų°Ą─üĒį┤ė┌═Ō▓┐┐═æ¶Ą─╩š╚ļį÷ķL┴╦72.7%Ż¼š╝┐éĀI╩š▒╚└²×ķ56.5%ĪŻ▀@ę▓│¼Ņ~═Ļ│╔┴╦Š®¢|╬’┴„į┌17─Ļäō(chu©żng)┴óų«ļHįSŽ┬Ą─Ī░╩š╚ļęÄ(gu©®)─Ż▀^Ū¦ā|Īó═Ō▓┐┐═æ¶╩š╚ļš╝▒╚▀^░ļĪ▒Ą─╬Õ─Ļæ(zh©żn)┬į─┐ś╦(bi©Īo)ĪŻ

Š®¢|╬’┴„▓╗āH╩Ū×ķŠ®¢|ūį╔Ē┘x─▄Ż¼Į©┴óŲęįé}ā”▀\▌ö¾wŽĄ×ķ╗∙ĄA(ch©│)Ą─Ą┌Č■Ą└ūo│Ū║ėŻ¼ę▓╩Ūį┌×ķ╚½ąąśI(y©©)┘x─▄Ż¼▌ö│÷ÅŖ┤¾Ą─ę╗¾w╗»╣®æ¬(y©®ng)µ£╬’┴„Ę■äš(w©┤)ĪŻ

Ą½╩ŪŻ¼Š®¢|╬’┴„▓╗āHų╗╩ŪäóÅŖ¢|╩ųŽ┬Ą┌╦─╝ę╔Ž╩ą╣½╦ŠŻ¼ę▓ų╗╩ŪŠ®¢|╬Õ┤¾æ(zh©żn)┬įųąĄ─Ųõųąę╗Łh(hu©ón)Č°ęčĪŻ

Š®¢|¾wŽĄų«Ž┬│²┴╦Š®¢|╬’┴„Ż¼▀ĆėąŠ®¢|öĄ(sh©┤)┐ŲŻ¼Š®¢|┴Ń╩█ęį╝░Š®¢|ĮĪ┐ĄĪŻ╬Õ┤¾Łh(hu©ón)╗┴”╚½ķ_Ż¼ę▓ķ_╩╝┴╦Š®¢|ī”Į╚┌Īó┐Ų╝╝Īó╬’┴„Īóßt(y©®)»¤Īó▒ŻļUĄ╚Ė„éĆąąśI(y©©)Ą─æ(zh©żn)┬įęÄ(gu©®)äØĪŻ

═¼ĢrŻ¼▀ĆėąéĆėą╚żĄ─³cŻ¼Š®¢|Ą─B2B┘ÉĄ└Ż¼├ķ£╩(zh©│n)┴╦3C╣żśI(y©©)ŲĘ▀@éĆśI(y©©)äš(w©┤)Ż¼ėų╩ŪŽÓī”ė┌Ųõ╦¹┘ÉĄ└Ą─│┴ųž▀xō±ĪŻ

▀@ę▓į┌ę╗Č©│╠Č╚╔ŽĮŌßī┴╦Š®¢|×ķ║╬┼cŲõ╦¹╗ź┬ō(li©ón)ŠW(w©Żng)┤¾ÅSĖ±Ė±▓╗╚ļĄ─įŁę“Ż¼Ųõ╦¹Ą─┤¾ÅS╗∙▒ŠČ╝╩Ū╗ź┬ō(li©ón)ŠW(w©Żng)╦╝ŠSĄ─▌p┘Y«a(ch©Żn)─Ż╩ĮŻ¼╩Ūęį╗ź┬ō(li©ón)ŠW(w©Żng)«a(ch©Żn)ŲĘė|░l(f©Ī)ė├æ¶╔ńĮ╗Īó├Į¾wĪóų¦ĖČĄ╚Ė„ĘNąĶŪ¾Ż╗Č°Š®¢|ūŅ│§Ą─šQ╔·Š═╩Ū╗∙ė┌é„Įy(t©»ng)Ą─ųŲįņśI(y©©)Ż¼ūóųž╝╝ąg(sh©┤)Ż¼Š®¢|ų╗╩Ūū„×ķļŖūė╔╠äš(w©┤)ŲĮ┼_╚źĖ³║├Ę■äš(w©┤)3CöĄ(sh©┤)┤a«a(ch©Żn)ŲĘĄ─Į╗ęūĪŻ

Š®¢|┤_īŹę╗ų▒║▄Ī░ųžĪ▒Ż¼Ą½ę▓ę╗ų▒║▄Ī░ĘĆ(w©¦n)Ī▒ĪŻ

Š®¢|Ż¼Ž“ū¾▀Ć╩ŪŽ“ėęŻ┐

ę“┤╦Ż¼į┌Ī░Ę┤ē┼öÓĪ▒┤¾ĄČŽ┬╔¬╔¬░l(f©Ī)ČČĄ─ę╗▒Ŗ╗ź┬ō(li©ón)ŠW(w©Żng)╣½╦ŠŻ¼╚ń░ó└’Īó├└łFĄ╚Ż¼Š®¢|ģs’@Ą├ę╗Ė▒Üqį┬ņo║├Ą──ŻśėŻ¼╔§ų┴ų„äėęį╔Ēū„ät│½ī¦(d©Żo)Ę┤ē┼öÓĪŻ

┤_īŹŻ¼╚Ōč█┐╔ęŖŻ¼Ę┤ē┼öÓųąĄ─Į¹ų╣Ī░2▀x1Ī▒ŪĪŪĪ╩Ū×ķŠ®¢|╠ß╣®┴╦└¹║├Ż¼į┌ČÓį¬╗»Ą─Ė±Šų┼c▀xō±Ž┬Ż¼Š®¢|ę╗¾w╗»Ą─╣®æ¬(y©®ng)µ£ā×(y©Łu)ä▌┐╔ęį▒M┐ņĄ─ČÓŽ“═Ō▓┐▌Ś╔õĪŻ

═¼ĢrŻ¼Š®¢|╔ŅĖ¹─╗║¾Č°ĘŪ┼_Ū░Ż¼ę▓═Ļ├└Ų§║Ž┴╦Ę┤ē┼öÓĄ─Ī░┘Y▒ŠĮĪ┐Ą═žÅłĪ▒Ą─Č©┴xĪŻ

╦ūįÆšfĄ├║├Ż¼śī┤“│÷Ņ^°BĪŻ

Š®¢|ę▓╩Ūę╗ų▒┐┐ų°▀@Ę▌▓╗╔├ķLĪ░┼▄±R╚”ĄžĪ▒Ą─Ą═š{(di©żo)┼cī”┴„┴┐═┌Š“Ą─ŽÓī”▓╗├¶ĖąŻ¼Ę┤Č°ęŌ═ŌĄž┘N║Ž┴╦Ę┤ē┼öÓ╦∙│½ī¦(d©Żo)Ą─╗ź┬ō(li©ón)ŠW(w©Żng)Ų¾śI(y©©)æ¬(y©®ng)ėąĄ─░l(f©Ī)š╣ĘĮŽ“ĪŻ

Ą½╩ŪĘ▓╩┬┤_īŹėą└¹ėą▒ūĪŻŠ®Ž▓Ų┤Ų┤Š═╩Ūę╗éĆ║▄Ī░Š®¢|Ī▒Ą─«a(ch©Żn)ŲĘĪŻ

Š®Ž▓Ų┤Ų┤Ż¼Ų▓ĮūŅįńŻ¼Ą½╩Ū┼▄Ą─ūŅ┬²ĪŻ

ī”▒╚═žÅł╦┘Č╚Ż¼ČÓČÓ┘I▓╦║═│╚ą─ā×(y©Łu)▀x▀@ą®║¾üĒš▀─▄į┌Č╠Č╠░ļ─ĻĢrķg─├Ž┬öĄ(sh©┤)Ū¦ū∙│Ū╩ą░µłDŻ¼Č°Š®Ž▓Ų┤Ų┤Ą─│Ū╩ą▓╝Šų?j©½n)?sh©┤)┴┐╚įį┌Äū╩«ū∙Ą─┴┐╝ēĪŻ

Š®¢|ę╗ų▒Ū¾ĘĆ(w©¦n)Ż¼ä▌▒žį┌š╝ŅI(l©½ng)┴„┴┐Ą─╦┘Č╚▌^┴┐ųą┬õ┴╦Ž┬’L(f©źng)ĪŻ

ę“┤╦Ż¼ŽÓ▌^ė┌äe╝ę╔ńģ^(q©▒)łF┘ÅĄ─╩¦öĪŻ¼Š®Ž▓Ų┤Ų┤Ą─╩¦öĪ╚į╩Ūį┌ė┌Š®¢|ūį╔ĒĄ──┐ś╦(bi©Īo)─Ż║²ĪŻ

Š®¢|╔Ņų¬į┌╦┘Č╚║═┴„┴┐╔Ž┼▄▓╗▀^Ųõ╦¹ĖéĀÄī”╩ųŻ¼ė┌╩Ū╠ßŪ░▓╝ŠųĪŻĄ½ė└▀h(yu©Żn)┬²╚╦ę╗▓ĮŻ¼▓óŪęæ(zh©żn)┬į─┐ś╦(bi©Īo)║▄▓╗ŪÕ╬·ĪŻ

Š®Ž▓ę▓╩Ū═¼└ĒŻ¼├„├„╔ŽŠĆįńė┌╠į╠žŻ¼ė├æ¶öĄ(sh©┤)ģs▓╗╝░╠į╠žĄ─ę╗░ļĪŻ

│²Š®Ž▓Ų┤Ų┤═ŌŻ¼Š®¢|ŲõīŹ▀Ćėąį┌ʧ╗»╚ńŠ®¢|ģ^(q©▒)ģ^(q©▒)┘Å║═Š®¢|łF├╦Ą╚ŅÉ╦ŲĄ─╔ńģ^(q©▒)łF┘ÅśI(y©©)äš(w©┤)ĪŻ┤“Ę©▓╗Š½£╩(zh©│n)Ż¼─┐ś╦(bi©Īo)▓╗├„┤_Ż¼Č╝╩ŪŠ®¢|į┌╔ńģ^(q©▒)łF┘Å╔Žų┬├³Ą─▒Ē¼F(xi©żn)ĪŻ

ę“┤╦Ż¼Š®¢|║▄├„’@ėųųžą┬š{(di©żo)▐D(zhu©Żn)┤¼Ņ^Ż¼╝»ųą╗┴”ų„═ŲŠ®Ž▓Ż¼Žļųžą┬╣ŽĘų▒╗Ų┤ČÓČÓŪųš╝ČÓĢrĄ─ÅV┤¾Ž┬│┴╩ął÷ĪŻ

═¼śėŻ¼│²┴╦─┐ś╦(bi©Īo)╚╦╚║Ą─Ū■Ą└═žš╣═ŌŻ¼╔╠ŲĘĄ─ŲĘŅÉ═žš╣ę▓į┌Ę┤ē┼öÓ║¾╝ė╦┘ĪŻ

═Č┘Y╬©ŲĘĢ■Ż¼╝ė┤aĘ■čbĪó╝ęŠė░┘žøĄ╚ŲĘŅÉĄ─Ą┌╚²ĘĮ┘u╝ęŻ¼Č╝╩ŪŠ®¢|į┌ÅøčaČ╠░ÕĄ─▒Ē¼F(xi©żn)ĪŻ

Ųõ┤╬Ż¼Š®¢|ę╗ų▒ę▓į┌├■╦„Ż¼┼¼┴”─ŻĘ┬ī”╩ųĄ─šąöĄ(sh©┤)ĪŻ

▒╚╚ńį┌2015─Ļ“vėŹ╩ū┤╬ķ_äō(chu©żng)┤║═Ē╔Žōu╝t░³Ą─╗ŅäėŻ¼Ģrų┴Į±╚šęčŲ▀─ĻŻ¼Š®¢|ĮKė┌ōīĄĮ└¹ė├┤║═ĒŲĮ┼_Ż¼š╣¼F(xi©żn)ŲĮ┼_īŹ┴”║═┼╔░l(f©Ī)╝t░³Ą─ÖCĢ■ĪŻ

▓óŪę▒Š┤╬Š®¢|┼╔░l(f©Ī)┴╦Ė▀▀_(d©ó)15ā|Ą─╝t░³Ż¼│¼▀^┴╦Üv─ĻęįüĒĄ─╦∙ėą╗ź┬ō(li©ón)ŠW(w©Żng)Ų¾śI(y©©)Ż¼▀_(d©ó)ĄĮ┴╦691ā|┤╬Ą─┐é╗źäė┤╬öĄ(sh©┤)ĪŻ

ę▓╩Ūę╗Æ▀├±▒Ŗī”Š®¢|Ī░▒╚▌^ōĖĪ▒Ą─šJ(r©©n)ų¬Ż¼═¼ĢrĮĶ┤║═Ē▀@éĆŠ▐ą═┴„┴┐ŲĮ┼_┤“ķ_Š®¢|ę╗ų▒╩▄Ž▐Ą─Ž┬│┴╩ął÷ė├æ¶│žĪŻ

▀ĆėąÅ─┤╦┤╬Š®¢|▓├åTĄ─├¹å╬┬Č│÷üĒ┐┤Ż¼Š®¢|öĄ(sh©┤)┐ŲĄ─▓├åTą┼ŽóūŅ╔┘Ż¼ę▓┐╔┐┤│÷Š®¢|ę╗ų▒ų┬┴”ė┌╔ŅĖ¹┐Ų╝╝Ą─øQą─ĪŻ

Å─äóÅŖ¢|▒Š╚╦ī”┐Ų╝╝Ą─═Ų│ńŻ¼ęį╝░2017─Ļą¹▓╝Ą──ŪŠõĪ░ę¬ūī╝╝ąg(sh©┤)│╔×ķŠ®¢|Ą─Ą┌Č■į÷ķLŪ·ŠĆĪ▒Ż¼▓óŪęÅ─╣½╦ŠĄ─Č©╬╗▐D(zhu©Żn)ą═Ż¼Å─┴Ń╩█╣½╦Š▐D(zhu©Żn)ą═│╔ęį╣®æ¬(y©®ng)µ£×ķ╗∙ĄA(ch©│)Ą─╝╝ąg(sh©┤)┼cĘ■äš(w©┤)Ų¾śI(y©©)ĪŻ

į┌’L(f©źng)įŲįÄūHĄ─╩ął÷ąąŪķŽ┬Ż¼į°Įø(j©®ng)╠¢ĘQžišŠį┌’L(f©źng)┐┌Č╝─▄’wĄ─╗ź┬ō(li©ón)ŠW(w©Żng)Ż¼»é┐±Ą─┘Y▒Š┼c¤ßÕX╣Ó╚ļŻ¼ęį╝░Ī░ļp£pĪ▒ų«Ž┬Äū║§öÓÜŌĄ─Į╠┼ÓąąśI(y©©)Ż¼Č╝Įø(j©®ng)Üv┴╦Å─Ė▀³cēŗ┬õ╣╚ĄūĄ─Š▐ūāĪŻ

«ö(d©Īng)┘Y▒Š│Ę│÷Ż¼’L(f©źng)┐┌┼▌─ŁŲŲ┴čŻ¼š■▓▀▒O(ji©Īn)╣▄ų«Ž┬Ż¼ėų╝ėų«ę▀ŪķĄ─┐═ė^▒│Š░Ż¼Č╝į┌▀Mąąų°Ģr┤·Ą─╬’Ėé╠ņō±ĪŻ

Ģr┤·Ą─ę╗┴Ż╗ęŻ¼┬õį┌├┐éĆ╚╦╔Ē╔ŽČ╝╩Ūę╗ū∙╔ĮĪŻ

ę“┤╦Ż¼ļm╚╗ę╗ų▒▒╗Ųõ╦¹═¼ąą│░ą”Ī░╔Ą┤¾║┌┤ųĪ▒Ż¼▒╗šJ(r©©n)×ķ▀tįń═Ž┐ÕĪŻĄ½╩ŪŠ®¢|ŲõīŹę╗ų▒▓╗═³│§ą─Ż¼łį│ųū▀║±ųžĪó┬■ķLĄ─Ī░╝╝ąg(sh©┤)×ķ▒ŠŻ¼ūóųžīŹśI(y©©)Ī▒┬ĘŠĆĪŻį┌Ę┤ē┼öÓ┼c╗žÜwīŹśI(y©©)Ą─└╦│▒Ž┬Ż¼┐╔─▄Ę┤Č°│╔×ķ┴╦┴Ēę╗ĘNā×(y©Łu)ä▌ĪŻ

įĮ┐ņŠ═įĮ║├Ą─Ģr┤·ę▓┐╔─▄ę¬▀^╚ź┴╦ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį