šl▀ĆŽÓą┼├¹äō(chu©żng)ā×(y©Łu)ŲĘŻ┐

Ū░▓╗Š├Ż¼Ī░ūŅ┼Ż╩«į¬ĄĻĪ▒├¹äō(chu©żng)ā×(y©Łu)ŲĘ┐╝æ]ė┌2022─Ļ╗žĖ█╔Ž╩ąĄ─Ž¹Žóę²░l(f©Ī)ĻP(gu©Īn)ūóĪŻ

ō■(j©┤)┼Ē▓®╔ńł¾Ą└Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘš²į┌┼c├└ć°Ńyąą║═╚Ńy╝»łFŠ═┐╔─▄Ą─╣╔Ų▒│÷╩█▀Mąą║Žū„Ż¼ŅA(y©┤)ėŗīóė┌2022─Ļį┌ŽŃĖ█╔Ž╩ą▓óŅA(y©┤)Ų┌─╝┘YöĄ(sh©┤)ā|├└į¬ĪŻ

│╔┴óė┌2013─ĻĄ─├¹äō(chu©żng)ā×(y©Łu)ŲĘŻ¼ęįśOų┬ąįār▒╚Ą─æ(zh©żn)┬į│╔×ķ┴╦ę╗┤·╔╠śI(y©©)é„ŲµŻ¼Ųõė┌2020─Ļš²╩ĮĄŪĻæ╝~Į╗╦∙Ż¼äō(chu©żng)Ž┬┴╦į°Įø(j©®ng)ę╗─Ļ┐±┘u90ā|Īó7─Ļķ_ĄĻ5000╝ęĪó╩ąųĄūŅĖ▀700ā|Ą─ąąśI(y©©)╔±įÆŻ¼ę╗▄SÅ─Ī░╩«į¬ļsžøĄĻĪ▒ĄĮĪ░┴Ń╩█ą┬Š▐Ņ^Ī▒ĪŻ

Ą½╔╠śI(y©©)╔±įÆĄ─▒│├µŻ¼╩Ū├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─╣╔ār▒®Ą°ĪóĮø(j©®ng)ĀIśI(y©©)┐āŽ▌╚ļį÷ķLŅjä▌Ą─└¦ŠųĪŻ

ō■(j©┤)├¹äō(chu©żng)ā×(y©Łu)ŲĘ┼¹┬ČĄ─žöł¾’@╩ŠŻ¼2021žö─ĻŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ┐éĀI╩š90.7ā|į¬Ż¼═¼▒╚į÷ķLāH×ķ1%ĪŻ╠ØōpĘĮ├µŻ¼2019žö─Ļ║═2020žö─Ļ├¹äō(chu©żng)ā×(y©Łu)ŲĘĘųäe╠Øōp2.9ā|į¬Īó2.6ā|į¬║¾Ż¼2021žö─Ļ╠ØōpŅ~╝▒╦┘öU┤¾ų┴14.3ā|į¬ĪŻ

žöł¾░l(f©Ī)▓╝«ö(d©Īng)╠ņŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─╣╔ārĄ°ŲŲ20├└į¬░l(f©Ī)ąąārų┴12.43├└į¬Ż¼═¼ĢrŻ¼┐é╩ąųĄāHėÓ38.08ā|├└į¬Ż¼ŽÓ▒╚╚ź─Ļ2į┬Ę▌Ą─107.74ā|├└į¬Ė▀³cŻ¼š¶░l(f©Ī)┴╦╝s70ā|├└į¬ĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘ╣╔ārŪķørŻ¼łD/Ė╗═Š┼Ż┼Ż

│ų└m(x©┤)╠Øōpų«Ž┬Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘųvŲ┴╦ą┬╣╩╩┬Ī¬Ī¬│▒═µŻ¼╚ź─Ļ├¹äō(chu©żng)ā×(y©Łu)ŲĘ░l(f©Ī)▓╝┴╦ūį╝║Ą─╚½ą┬¬Ü┴óŲĘ┼ŲTOP TOYŻ¼Č©╬╗×ķ│▒═µ╝»║ŽĄĻŻ¼║╦ą─«a(ch©Żn)ŲĘ╩ŪĢrŽ┬ūŅ┴„ąąĄ─├ż║ąĪó│▒═µĪó╩ų▐kĪó─Żą═Ą╚ĪŻ

TOP TOYśI(y©©)äš(w©┤)▒╗ęĢ×ķ├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─Ą┌Č■į÷ķLŪ·ŠĆŻ¼į┌TOP TOY 2021ŲĘ┼Ųæ(zh©żn)┬į¶▀ą┬ŲĘ░l(f©Ī)▓╝Ģ■╔ŽŻ¼äō(chu©żng)╩╝╚╦╝µCEOīOį¬╬─▒Ē╩ŠŻ¼2021─ĻėŗäØį┌ć°ā╚(n©©i)ķ_│÷100╝ęķTĄĻĪóįO(sh©©)ų├ŠĆŽ┬┴Ń╩█ÖCŲ„1000┼_Ż╗═¼ĢrŻ¼║Ż═ŌķTĄĻĄ─┬õĄžę▓š²į┌═Ų▀MŻ¼īóė┌─Ļā╚(n©©i)ķ_įO(sh©©)Ą┌ę╗╝ę║Ż═ŌĄĻĪŻ

│▒═µą┬╣╩╩┬─▄ūī├¹äō(chu©żng)ā×(y©Łu)ŲĘ┴”═ņ┐±×æå߯┐╚ń╣¹╗žĖ█╔Ž╩ąŻ¼┘Y▒Š╩ął÷Ģ■į┘┤╬ŽÓą┼├¹äō(chu©żng)ā×(y©Łu)ŲĘå߯┐

01

╣╔ār▒®Ą°Ż¼┘Y▒Š╩ął÷▓╗į┘ŽÓą┼├¹äō(chu©żng)ā×(y©Łu)ŲĘŻ┐

2021─Ļ12į┬21╚šŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ╣┘ŠW(w©Żng)░l(f©Ī)▓╝Ž¹ŽóĘQŻ¼Ųõ╚½Ū“ķTĄĻöĄ(sh©┤)š²╩Į═╗ŲŲ5000╝ęŻ¼▓óŪę─┐Ū░├¹äō(chu©żng)ā×(y©Łu)ŲĘęčĮø(j©®ng)į┌─½╬„ĖńĪó╬„░Óč└ĪóĘ©ć°Īó▒∙ŹuĄ╚╚½Ū“100éĆć°╝ę║═Ąžģ^(q©▒)įO(sh©©)ėąķTĄĻĪŻ

ūį2015─ĻŲŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘķ_åó┴╦╚½Ū“╗»æ(zh©żn)┬įŻ¼Č╠Č╠Äū─ĻĄ─ĢrķgŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘęčĮø(j©®ng)īóķTĄĻķ_ĄĮ┴╦╚½╩└ĮńĪŻ╝Ü╦ŃŽ┬üĒŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─═žĄĻ╦┘Č╚’w┐ņŻ¼ŲĮŠ∙ę╗─ĻĄ─ķ_ĄĻöĄ(sh©┤)┴┐┐╔▀_600╝ęĪŻ

Ą½į┌»é┐±═žĄĻ▒│║¾Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─žöäš(w©┤)öĄ(sh©┤)ō■(j©┤)ģs▓ó▓╗śĘė^ĪŻ

Å─2019žö─Ļų┴2021žö─ĻŲ┌ķgŻ¼žöł¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ▀B└m(x©┤)╚²─Ļ╠Äė┌╠ØōpĀŅæB(t©żi)Ż¼┐éĀI╩šĘųäe×ķ93.95ā|į¬Īó89.79ā|į¬║═90.72ā|į¬Ż¼ā¶╠ØōpĘųäe×ķ2.9ā|į¬Īó2.6ā|į¬║═14.29ā|į¬ĪŻ

ßśī”2021─Ļ╠ØōpŻ¼žöł¾ųąĮŌßīĄĮŻ¼▀@ų„ę¬╩Ūė╔ė┌Š▀ėąŲõ╦¹ā×(y©Łu)Ž╚ÖÓ(qu©ón)└¹Ą─┐╔┌H╗ž╣╔Ę▌Ą─╣½į╩ārųĄūāäėĪŻš{(di©żo)š¹║¾Ż¼2021žö─Ļ├¹äō(chu©żng)ā×(y©Łu)ŲĘā¶└¹ØÖ×ķ4.8ā|į¬Ż¼ŽÓ▌^ė┌╔Žę╗žö─ĻĄ─9.7ā|į¬Ż¼Ž┬ĮĄ┴╦50%ĪŻ

Å─žöł¾üĒ┐┤Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘśI(y©©)┐ā▓╗śĘė^╗“įSų„ę¬ę“ć°ļHśI(y©©)äš(w©┤)▒Ē¼F(xi©żn)▓╗╝čī¦(d©Żo)ų┬ĪŻ

į┌├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─┐éĀI╩šųąŻ¼2021žö─ĻŻ¼ć°ā╚(n©©i)śI(y©©)äš(w©┤)«a(ch©Żn)╔·Ą─╩š╚ļ×ķ72.9ā|į¬Ż¼═¼▒╚į÷ķL20.6%Ż╗Č°ć°ļHśI(y©©)äš(w©┤)«a(ch©Żn)╔·Ą─╩š╚ļ×ķ17.804ā|į¬╚╦├±Ä┼Ż¼═¼▒╚Ž┬ĮĄ39.3%ĪŻ

╩▄ą┬╣┌ę▀Ūķį┌╚½Ū“ĘČć·ā╚(n©©i)Ę┤Å═(f©┤)Ą─ė░ĒæŻ¼ų„ĀIŠĆŽ┬ķTĄĻĄ─├¹äō(chu©żng)ā×(y©Łu)Ųʤoę╔š²Įø(j©®ng)Üvų°ę╗ł÷Š▐┤¾Ą─┐╝“×ĪŻ2021žö─ĻŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘį┌║Ż═Ō╩ął÷Ą─205╝ęķTĄĻ╬┤╗ųÅ═(f©┤)ĀIśI(y©©)Ż¼Č°╗ųÅ═(f©┤)ĀIśI(y©©)Ą─ķTĄĻ┤¾ČÓöĄ(sh©┤)╠Äė┌░ļķ_ķTĀŅæB(t©żi)╗“£p╔┘┴╦ĀIśI(y©©)ĢrķgŻ¼▀@ę▓▀Mę╗▓Įē║┐s┴╦Ųõ║Ż═Ō╩ął÷Ą─ĀI╩šĪŻ

┤╦═ŌŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─║Ż═ŌķTĄĻöĄ(sh©┤)┴┐š╝┐éķTĄĻöĄ(sh©┤)┴┐ęčĮø(j©®ng)Ė▀▀_37%Ż¼Ą½ė╔ė┌║Ż═ŌķTĄĻĘų▓╝Ąžė“▌^×ķīÆĘ║Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘį┌ć°═Ō▀Ć╬┤ą╬│╔ęÄ(gu©®)─Żā×(y©Łu)ä▌ĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘķTĄĻŻ¼łD/├¹äō(chu©żng)ā×(y©Łu)ŲĘ╣┘ŠW(w©Żng)

┘Y▒Š╩ął÷╩Ū├¶õJĄ─ĪŻžöäš(w©┤)ĀŅør▓╗▒M╚ń╚╦ęŌĄ─Ą─┴Ēę╗├µ╩ŪŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─╣╔ār▒®Ą°ĪŻ

ūŅą┬žöł¾░l(f©Ī)▓╝«ö(d©Īng)╠ņŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─╣╔ārĄ°ŲŲ20├└į¬░l(f©Ī)ąąārų┴12.43├└į¬Ż¼═¼ĢrŻ¼┐é╩ąųĄāHėÓ38.08ā|├└į¬Ż¼ŽÓ▒╚╚ź─Ļ2į┬Ę▌Ą─107.74ā|├└į¬Ė▀³cŻ¼š¶░l(f©Ī)┴╦70ā|├└į¬ĪŻ

▒®Ą°╚įį┌│ų└m(x©┤)ĪŻĮžų┴Į±─Ļ2į┬14╚š├└╣╔╩š▒PŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─╣╔ār×ķ├┐╣╔9.41├└į¬Ż¼┐é╩ąųĄĄ°ų┴28.83ā|├└į¬ĪŻ

2017─ĻŻ¼╚~ć°Ė╗║└čįēčšZČ©Ž┬Ī░░┘ć°Ū¦ā|╚fĄĻĪ▒æ(zh©żn)┬įėŗäØŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘīóį┌2019─Ļ▀M±v100éĆć°╝ęŻ¼ķ_įO(sh©©)10000╝ęķTĄĻŻ¼īŹ¼F(xi©żn)─ĻõN╩█╩š╚ļ1000ā|ĪŻĮžų┴╚ź─ĻĄūŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘķTĄĻ═╗ŲŲ5000╝ęĪŻČ°ī”ė┌╬┤═Ļ│╔Ą─╔Ž╩÷ėŗäØŻ¼╚~ć°Ė╗īóŲ┌Ž▐š{(di©żo)×ķ2022─ĻĪŻ

ķTĄĻĄ─┐ņ╦┘öUÅłę╗ų▒╩Ū├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─šą┼ŲŻ¼Ą½▀@ā╔─ĻķTĄĻķ_═žĄ─╦┘Č╚ūāŠÅ┴╦ĪŻō■(j©┤)žöł¾öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼2021─ĻŪ░╚²╝ŠČ╚Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĘųäeą┬į÷ķTĄĻ73╝ęŻ¼162╝ęŻ¼122╝ęŻ¼Š∙Ą═ė┌2020─ĻĄ┌╦─╝ŠČ╚å╬╝ŠČ╚ą┬į÷Ą─184╝ęĪŻ

ļSų°ķ_ĄĻį÷╦┘Ę┼ŠÅŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─Ž“┘Y▒Š╩ął÷š╣¼F(xi©żn)Ą─═žĄĻ╣╩╩┬▓╗║├ųv┴╦ĪŻ╚ń╣¹ėŗäØ╗žĖ█╔Ž╩ąŻ¼┘Y▒Š╩ął÷▀Ć─▄į┘ŽÓą┼├¹äō(chu©żng)ā×(y©Łu)ŲĘå߯┐

02

å╬ĄĻė»└¹ļyŻ¼╝ė├╦╔╠▀ĆėąČÓ╔┘ą┼ą─Ż┐

īŹļH╔ŽŻ¼å╬┐┤├¹äō(chu©żng)ā×(y©Łu)ŲĘ2021žö─ĻĄ┌╦─žö╝Šžöł¾Ą─│╔┐ā▓ó▓╗▓ŅŻ¼š²į┌ųØuū▀│÷ę▀ŪķĄ─ĻÄ÷▓ĪŻ

ł¾Ėµ’@╩ŠŻ¼įōžö─ĻĄ┌╦─╝ŠČ╚╣½╦ŠīŹ¼F(xi©żn)ĀI╩š24.7ā|į¬Ż¼═¼▒╚į÷ķL59.2%Ż╗š{(di©żo)š¹║¾ā¶└¹ØÖ×ķ1.45ā|į¬Ż¼═¼▒╚į÷ķL241.7%Ż¼å╬╝Š┼ż╠Ø×ķė»Ż¼ūŅą┬ę╗╝Šäō(chu©żng)įņ┴╦1.1ā|į¬Ą─└¹ØÖĪŻ

Ą½į┌š¹éĆ2021žö─ĻŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ┐éĀI╩š90.7ā|į¬Ż¼═¼▒╚āHį÷ķL1%Ż¼Ūęš¹¾wę└╚╗╩Ū╠ØōpĄ─Ż¼╠ØōpŅ~öU┤¾ĄĮ┴╦14.3ā|į¬ĪŻ├¹äō(chu©żng)ā×(y©Łu)ŲĘīŹ¼F(xi©żn)│ų└m(x©┤)ė»└¹Ą──┐ś╦╚į╚╬ųžĄ└▀hĪŻ

Žļę¬┼¬ŪÕ│■├¹äō(chu©żng)ā×(y©Łu)ŲĘļyė»└¹Ą─įŁę“Ż¼▀Ćę¬Å─ŲõśI(y©©)äš(w©┤)─Ż╩Į╔ŽīżĖ∙Š┐ĄūĪŻ

äō(chu©żng)┴óų«│§Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘæ{ĮĶĖ▀ąįār▒╚Ą─«a(ch©Żn)ŲĘ▀Mąą┤¾┴┐öUÅłŻ¼«a(ch©Żn)╔·ęÄ(gu©®)─Żą¦æ¬(y©®ng)║¾Ż¼ĮĶ┤╦│╔╣”ĄŪĻæ╝~Į╗╦∙ĪŻ

Ė∙ō■(j©┤)žöł¾Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─╩š╚ļüĒūįė┌╔╠ŲĘõN╩█╩š╚ļĪó╝ė├╦╣▄└ĒĘ■äš(w©┤)┘M╝░Ųõ╦¹╚²▓┐ĘųŻ¼ŲõųąŻ¼╝ė├╦╣▄└ĒĘ■äš(w©┤)┘M╩Ū├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─ų„ę¬╩š╚ļüĒį┤ų«ę╗Ż¼▀@ī¦(d©Żo)ų┬ŲõśI(y©©)┐āį÷ķLć└ųžę└┘ćė┌ķTĄĻöĄ(sh©┤)┴┐öUÅłĪŻ

┼cę╗░ŃĄ─ĄĻõüöUÅłÄ¦üĒĄ─ųž┘Y«a(ch©Żn)ē║┴”▓╗═¼Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘļm╚╗ķTĄĻöĄ(sh©┤)┴┐╔ŽŪ¦Ż¼Ą½ČÓęį▌p┘Y«a(ch©Żn)Ą──Ż╩Į▀\ū„ĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─ĄĻõüų„ę¬ėąų▒ĀI║═╝ė├╦ā╔ĘN─Ż╩ĮĪŻĮžų┴2021─Ļ6į┬30╚šŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘć°ā╚(n©©i)ķ_ĄĻ2939╝ęųąŻ¼░³└©ų▒ĀI5╝ęĪó╝ė├╦2934╝ęŻ╗║Ż═Ōķ_ĄĻ1810╝ęųąŻ¼ų▒ĀI105╝ęĪó╝ė├╦1705╝ęĪŻ2021╚½žö─Ļ╣▓ą┬į÷527╝ęĄĻŻ¼╚½×ķ╝ė├╦ĄĻĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘ▓┐ĘųķTĄĻĘų▓╝ŪķørŻ¼łD/├¹äō(chu©żng)ā×(y©Łu)ŲĘ╣┘ŠW(w©Żng)

Å─├¹äō(chu©żng)ā×(y©Łu)ŲĘ╣┘ŠW(w©Żng)Ą─╝ė├╦š■▓▀üĒ┐┤Ż¼ć°ā╚(n©©i)═Č┘Yš▀╝ė├╦├¹äō(chu©żng)ā×(y©Łu)ŲĘŻ¼ąĶę¬└U╝{╠žįS╔╠ś╦╩╣ė├Į║═žøŲĘ▒ŻūCĮĪŻ╣┘ŠW(w©Żng)’@╩ŠŻ¼Ųõųą╩ą╝ēĄĻõü═Č┘Y╠žįS╔╠ś╦╩╣ė├Į×ķ├┐─Ļ2.98╚fį¬Ż¼ęį╝░ę╗┤╬ąį╩š╚ĪžøŲĘ▒ŻūCĮ35╚fŻ╗┐h╝ēĄĻõü═Č┘Y╠žįS╔╠ś╦╩╣ė├Į×ķ├┐─Ļ1.98╚fį¬ęį╝░ę╗┤╬ąį╩š╚ĪžøŲĘ▒ŻūCĮ25╚fĪŻ┤╦═ŌŻ¼╝ė├╦╔╠▀ĆąĶꬎ“├¹äō(chu©żng)ā×(y©Łu)ŲĘ└U╝{čbą▐┘MĄ╚ĪŻ

į┌└¹ØÖĘų┼õ╔ŽŻ¼├┐╠ņĀIśI(y©©)Ņ~Ą─38%Ż©╩│ŲĘ×ķ33%Ż®ū„×ķ╝ė├╦╔╠Ą─╩š╚ļŻ¼╩ŻėÓ▓┐Ęų×ķ├¹äō(chu©żng)ā×(y©Łu)ŲĘ╦∙ėąĪŻ│²┴╦žøŲĘ▒ŻūCĮŻ¼╝ė├╦╔╠▓╗ąĶę¬Ņ~═ŌĮ╗ÕX▀MžøŻ¼Ą½╩ŪąĶ꬞ōž¤(z©”)ĄĻõüūŌĮĪó╚╦╣żĪóļŖ┘MĪó╣ż╔╠╝░ČÉ╩šĄ╚ļs┘MĪŻ

ę▓Š═╩ŪšfŻ¼├┐ķ_ę╗╝ę╝ė├╦ĄĻŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘČ╝─▄┘ŹĄĮę╗╣PÕXŻ¼Ūęį┌ĄĻõüĮø(j©®ng)ĀIųąŻ¼ė╔╝ė├╦╔╠üĒ│ąō·(d©Īn)╚š│Ż│╔▒ŠŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘū°╩šØO╬╠ų«└¹ĪŻ

▓╗ļy┐┤│÷Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ═©▀^╝ė├╦ĄĻĄ─ĘĮ╩ĮŻ¼īŹ¼F(xi©żn)ę╗┼eČÓĄ├ĪŻę╗ĘĮ├µ╝ė├╦╔╠įĮČÓŻ¼ŲĘ┼Ųų¬├¹Č╚įĮĖ▀Ż¼ą╬│╔ęÄ(gu©®)─Żą¦æ¬(y©®ng)Ż¼═¼Ģrę▓┐╔ęį╩š╚Ī╝ė├╦┘MĪóöU│õ╩š╚ļüĒį┤ĪŻ

│²┴╦▌p┘Y«a(ch©Żn)─Ż╩ĮŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘę░ąU╔·ķL▀Ćļx▓╗ķ_ūŅųžę¬Ą─ę╗³cĪ¬Ī¬▒Ī└¹ČÓõNĪŻ

╚~ć°Ė╗į°ČÓ┤╬į┌╣½ķ_ł÷║Ž▒Ē╩ŠŻ¼ų╗ėąĄ═│╔▒Š║═Ą═├½└¹▓┼─▄ėąšµš²Ą─Ą═ārĖ±Ż¼▓óĘQ├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─├½└¹┬╩ų╗ėą8%Ż¼Č°═¼ąąę╗░Ńį┌40%ū¾ėęĪŻī”ė┌ė├æ¶Č°čįŻ¼╔╠ŲĘ╬’├└ār┴«┤_īŹėą║▄Ė▀Ą─╬³ę²┴”Ż¼Ą½ī”ė┌Ų¾śI(y©©)Č°čįŻ¼╚ń╣¹├½└¹┬╩šµĄ─ų╗ėą8%Ż¼▀@Š═ī¦(d©Żo)ų┬ė»└¹ūāĄ├«É│Ż└¦ļyĪŻ

ō■(j©┤)žöĮø(j©®ng)ļsųŠł¾Ą└Ż¼2017─ĻŻ¼į┌╝ė├╦Į╗┴„╔ńģ^(q©▒)Ī░▒╚─┐Ī▒╔ŽŻ¼ėą═Č┘Y╔╠▒Ē╩Šų«Ū░═Č┘Y├¹äō(chu©żng)ā×(y©Łu)ŲĘĪ░ę╗─Ļ╗ž▒Š║├ĄĻõüĪŻę╗─Ļ░ļ╗ž▒Šš²│ŻĪŻĪ▒Ą½2017─Ļų«║¾Ż¼įō═Č┘Y╔╠ķ_įO(sh©©)Ą─├¹äō(chu©żng)ā×(y©Łu)ŲĘą┬ĄĻę╗ų▒┘rÕXŻ¼▓óŪęę╗╝ęĄĻ┘rÕXąĶę¬ā╔ĄĮ╚²╝ęĄĻõüüĒÅøčaĪŻįō═Č┘Y╔╠Ęų╬÷įŁę“╩Ū║├ĄĻ╬╗įĮüĒįĮ╔┘Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄĻõüįĮüĒįĮČÓĪŻ

═Č┘Y╔╠Ą─┼ąöÓø]ėąÕeĪŻĖ∙ō■(j©┤)├¹äō(chu©żng)ā×(y©Łu)ŲĘšą╣╔Ģ°’@╩ŠŻ¼═¼▒╚2018─ĻŽ┬░ļ─ĻŻ¼2019─ĻŽ┬░ļ─Ļ├¹äō(chu©żng)ā×(y©Łu)ŲĘį┌ųąć°Ą─═¼ĄĻõN╩█Ņ~Ž┬ĮĄ3.8ŻźŻ¼▀@▒Ē╩Š├¹äō(chu©żng)ā×(y©Łu)ŲĘå╬ĄĻĀI╩šį┌Ž┬ĮĄĪŻī”┤╦Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĮo│÷Ą─ĮŌßī╩Ūć°ā╚(n©©i)ĖéĀÄ╝ėäĪŻ¼▀@┼c╔Ž╩÷═Č┘Y╔╠Ą─┼ąöÓ▓╗ų\Č°║ŽĪŻ

▀@ĘNŪķørę╗ų▒į┌│ų└m(x©┤)Ż¼2021žö─ĻĄ┌╦─žö╝ŠöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘå╬ĄĻĀI╩š’@ų°Ž┬ĮĄŻ¼ŲĮŠ∙╝ŠČ╚╩š╚ļÅ─76╚fį¬Ą─Ė▀³cĮĄų┴37╚fį¬ĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘ«a(ch©Żn)ŲĘŻ¼łD/├¹äō(chu©żng)ā×(y©Łu)ŲĘ╣┘ŠW(w©Żng)

«ö(d©Īng)Ų¾śI(y©©)ęįĪ░śOų┬ąįār▒╚Ī▒─Ż╩Įū„×ķ║╦ą─ā×(y©Łu)ä▌Ż¼▀@ę▓ęŌ╬Čų°«a(ch©Żn)ŲĘš¹¾wå╬ār▓ó▓╗Ģ■╠½Ė▀ĪŻį┌å╬ŲĘ└¹ØÖĄ═Ą─ŪķørŽ┬Ż¼ų╗ėą═©▀^ęÄ(gu©®)─Ż╗»ā×(y©Łu)ä▌▓┼─▄į÷╝ėĀI╩šĪŻ

ę▓Š═╩ŪšfŻ¼ī”ė┌Ą═├½└¹Ą─├¹äō(chu©żng)ā×(y©Łu)ŲĘČ°čįŻ¼ė»└¹┐šķg║▄ąĪŻ¼ūĘŪ¾å╬ĄĻė»└¹▓ó▓╗╚▌ęūĪŻČ°ų╗ėą▒M┐╔─▄═žš╣ķTĄĻŻ¼╬³ę²Ė³ČÓĄ─┐═æ¶ĄĮķTĄĻŽ¹┘MŻ¼į÷╝ėõN╩█╩š╚ļŻ¼ķTĄĻįĮČÓįĮÆĻÕXĪŻ

š²╩Ū▀@ĘN┐┐ęÄ(gu©®)─Ż╚Īä┘Ą─┤“Ę©Ż¼ūī├¹äō(chu©żng)ā×(y©Łu)ŲĘčĖ╦┘ß╚ŲŻ¼│╔×ķĪ░ūŅ┼Ż╩«į¬ĄĻĪ▒Ż¼Ą½Ųõ▀@ę╗┘ćęį╔·┤µūo│Ū║ėę▓└¦ūĪ┴╦├¹äō(chu©żng)ā×(y©Łu)ŲĘūį╔ĒĪŻę╗Ą®╝ė├╦ĄĻķ_ĄĻ╦┘Č╚ūā┬²Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ╩š╚ļĄ─į÷ķLŠ═Ģ■Ž▌╚ļŲ┐ŅiŻ¼═¼Ģr░ķļSų°ķ_ĄĻ▀^ė┌├▄╝»Ż¼╝ė├╦╔╠ų«ķgĄ─ĖéĀÄ╝ėäĪŻ¼ė░Ēæå╬ĄĻ╩š╚ļŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘš¹¾wė»└¹ę▓Ģ■ūāĄ├└¦ļyĪŻ

03

│Łęu┘|(zh©¼)ę╔Ž┬Ż¼ą┬╣╩╩┬─▄▓╗─▄Š╚├¹äō(chu©żng)ā×(y©Łu)ŲĘŻ┐

ĘNĘN█EŽ¾▒Ē├„Ż¼«ö(d©Īng)Ī░ąįār▒╚Ī▒ūo│Ū║ėØuØu╩¦ą¦Ż¼ąąśI(y©©)ā╚(n©©i)ŠĒ╝ėäĪŻ¼ę¬Žļ½@Ą├Ž¹┘Mš▀║═┘Y▒Š╩ął÷Ą─ą┼╚╬Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘžĮąĶą┬╣╩╩┬ĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘīó─┐╣ŌµiČ©į┌┴╦│▒═µ┘ÉĄ└╔ŽĪŻ2020─Ļ12į┬Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ╣½▓╝┴╦ŲņŽ┬╩ūéƬÜ┴ó▀\ĀIĄ─│▒═µŲĘ┼ŲĪ░TOP TOYĪ▒Ż¼š²╩Į▀M▄Ŗ│▒═µ┘ÉĄ└ĪŻ─┐Ū░Ż¼TOP TOY╩Ū├¹äō(chu©żng)ā×(y©Łu)ŲĘ100%┐ž╣╔Ą─ūė╣½╦ŠĪŻ

Įžų┴╚ź─Ļ9į┬30╚šŻ¼žöł¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼TOP TOYķTĄĻöĄ(sh©┤)┴┐öUÅłų┴72╝ęŻ¼░³└©9╝ęē¶╣żł÷ĄĻ║═63╝ę╝»║ŽĄĻŻ¼įō╝ŠČ╚TOP TOYĄ─╩š╚ļ╩ū┤╬═╗ŲŲ1ā|į¬ĪŻ

Ą½│▒═µą┬╣╩╩┬─▄š³Š╚├¹äō(chu©żng)ā×(y©Łu)ŲĘå߯┐¤oę╔Ż¼ė╔ė┌╔Ņ╩▄─Ļ▌p╚╦Ą─Ž▓É█Ż¼│▒═µ┘ÉĄ└░l(f©Ī)š╣śO┐ņĪŻ

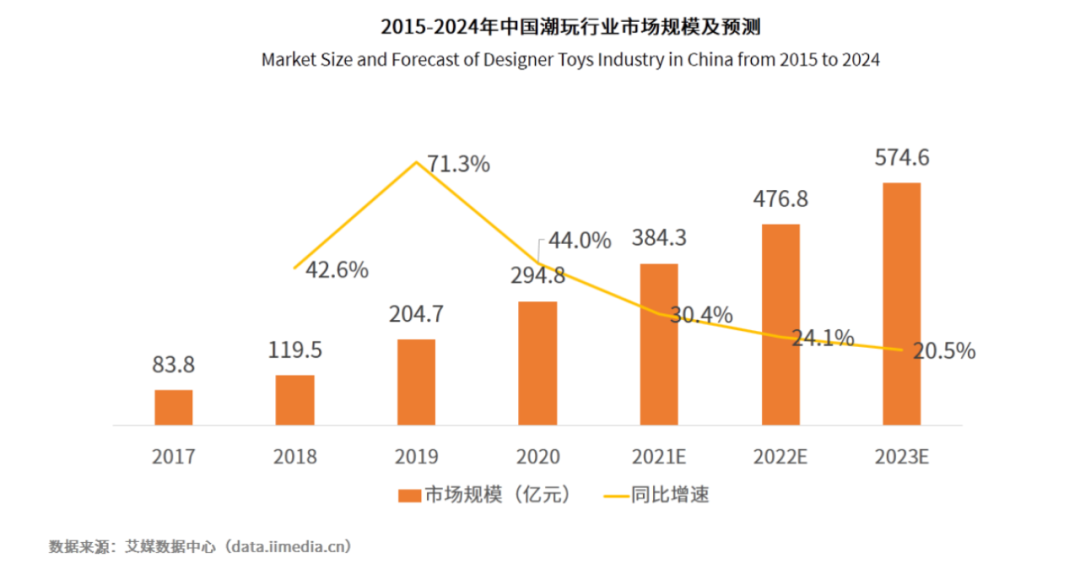

üĒūį░¼├Įū╔įā░l(f©Ī)▓╝Ą─ĪČ2021─ĻĄ┌ę╗╝ŠČ╚ųąć°│▒═µąąśI(y©©)░l(f©Ī)š╣¼F(xi©żn)ĀŅ╝░╩ął÷š{(di©żo)čąĘų╬÷ł¾ĖµĪĘ’@╩ŠŻ¼2019─Ļųąć°│▒═µ╩ął÷ęÄ(gu©®)─Ż×ķ204.7ā|į¬Ż¼═¼▒╚2018─Ļį÷ķL┴╦71.3%Ż¼╩▄ę▀Ūķė░ĒæŻ¼2020─Ļųąć°│▒═µ╩ął÷ęÄ(gu©®)─Żį÷╦┘ėą╦∙Ž┬ĮĄŻ¼╩ął÷ęÄ(gu©®)─Ż×ķ294.8ā|į¬Ż¼ŅA(y©┤)ėŗĄĮ2024─ĻŻ¼ųąć°│▒═µĄ─╩ął÷ęÄ(gu©®)─Żīóį÷ų┴763ā|į¬ĪŻ

2015-2024─Ļųąć°│▒═µąąśI(y©©)╩ął÷ęÄ(gu©®)─Ż╝░ŅA(y©┤)£yŻ¼łD/░¼├Įū╔įā

Ą½▓╗╚▌║÷ęĢĄ─╩ŪŻ¼ļm╚╗│▒═µ╩ął÷┤¾ėą┐╔×ķŻ¼ĖéĀÄš▀═¼śė▒ŖČÓŻ¼┼▌┼▌¼ö╠žĪó52ToysĪó╩«Č■ŚØ╬─╗»Īó┐ßśĘ│▒═µĄ╚┤¾┼·ĖéĀÄš▀ōī╩│╩ął÷ĪŻ

▓ŅŠÓ▓╗╚▌ąĪėUŻ¼ęįŲõ┼c│▒═µąąśI(y©©)Ī░┤¾ĖńĪ▒┼▌┼▌¼ö╠ž×ķ└²Ż¼TOP TOYķ_│÷╩ū╝ęķTĄĻĢrŻ¼┼▌┼▌¼ö╠žęčĮø(j©®ng)ĄŪĻæĖ█╣╔Ż¼į┌TOP TOYå╬╝ŠĀI╩šŲŲā|ĢrŻ¼┼▌┼▌¼ö╠žå╬╝ŠĀI╩šęč│¼▀^10ā|į¬ĪŻ

ūŅųžę¬Ą─╩ŪŻ¼│▒═µąąśI(y©©)Ą─Ė∙▒Šį┌ė┌IPŻ¼░³└©╔Žė╬Ą─IP┼Óė²Īóųąė╬Ą─IP▀\ĀIęį╝░Ž┬ė╬Ą─IPūā¼F(xi©żn)ĪŻ┼▌┼▌¼ö╠žžöł¾’@╩ŠŻ¼─┐Ū░Ż¼┼▌┼▌¼ö╠ž▀\ĀIĄ─IP╣▓ėą93éĆŻ¼░³└©12éĆūįėąIPĪó25éƬÜ╝ęIP╝░56éĆĘŪ¬Ü╝ęIPŻ¼▓óŪę2021─Ļ╔Ž░ļ─Ļžöł¾’@╩ŠŻ¼┼▌┼▌¼ö╠žüĒūįūįėąIPĄ─ĀI╩š│¼▀^┴╦9ā|į¬Ż¼š╝┐éĀI╩šĄ─▒╚└²×ķ50.9%ĪŻ

Č°TOP TOY╚▒╔┘ūįėąIPĄ─┤“įņŻ¼┤¾ČÓę└┐┐═Ō▓╔┼c║Žū„Ż¼ō■(j©┤)┴Ń╩█ļŖ╔╠ąąśI(y©©)īŻ╝ęĪó░┘┬ō(li©ón)ū╔įāäō(chu©żng)╩╝╚╦ŪfÄøį┌Įė╩▄žöĮø(j©®ng)╠ņŽ┬ų▄┐»▓╔įLĢr▒Ē╩ŠŻ¼─┐Ū░Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ▓ó╬┤Įķ╚ļĄĮ«a(ch©Żn)ŲĘįO(sh©©)ėŗĪóųŲįņĪó╔·«a(ch©Żn)Ą╚Łh(hu©ón)╣Ø(ji©”)Ż¼╦³╩Ūū÷│╔╝»║ŽĄĻĄ──Ż╩ĮŻ¼ŅÉ╦Ųė┌░┘žø─Ż╩ĮŻ¼▀@Š═ī”┘I╝ę║═╔╠╝ę½@╚ĪIP╩┌ÖÓ(qu©ón)Ą─ę¬Ū¾Ė³Ė▀┴╦Ż¼╩Ūę“×ķIP╩┌ÖÓ(qu©ón)║▄╔┘▒╗ē┼öÓŻ¼╦∙ęįĖéĀÄ║▄╝ż┴ęĪŻ

į┘╝ė╔ŽŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘūį│╔┴óęįüĒę╗ų▒’¢╩▄Ī░│ŁęuĪ▒Ī░╔Įš»Ī▒Ą╚ĀÄūhŻ¼logoĪó«a(ch©Żn)ŲĘĪó░³čbĄ╚▒╗ųĖ┤µį┌▒ŖČÓ┤¾┼ŲĄ─ė░ūėĪŻ

│▒═µ┘ÉĄ└└’IP╩Ū║╦ą─Ż¼ę¬į┌│▒═µ┘ÉĄ└ū÷┤¾ū÷ÅŖŻ¼ī”įŁäō(chu©żng)─▄┴”║═ūį╔ĒIPę¬Ū¾Ė³Ė▀Ż¼TOP TOYø]ėą▀@ĘĮ├µĄ─▓╝Šų┼c╔ŅĖ¹īóļyęįū▀▀hĪŻ

▒M╣▄│▒═µ┘ÉĄ└▒╗╚~ć°Ė╗ęĢ×ķą┬į÷ķLŪ·ŠĆŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘŽļę¬ĮĶ┤╦į┌ĖéĀÄī”╩ų┴ų┴óĄ─┘Éł÷╔ŽīŹ¼F(xi©żn)ÅØĄ└│¼▄ćŻ¼▓óĦŅI(l©½ng)╣½╦Šū▀│÷╠Øōp└¦Š│Ż¼┐ų┼┬Ą└ūĶŪęķLĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį