│¼╩ą╚²╝ŠČ╚Ą─╚šūėę└┼fŲDļyŻ¼│÷┬Ęį┌║╬ĘĮŻ┐

│÷ŲĘ/┬ō(li©ón)╔╠ŠW(w©Żng)

ū½╬─/─┴ų«

┤¾┘uł÷Ą─╚šūėŻ¼ę└┼fŲDļyĪŻ

Å─2020─Ļų┴Į±Ż¼į┌ą┬╣┌ę▀ŪķĪó╔ńģ^(q©▒)łF┘ÅĪóą┬ūŌ┘U£╩ätĄ╚ČÓųžę“╦žĄ─ŽÓ└^ø_ō¶ų«Ž┬Ż¼│¼╩ą┤¾┘uł÷Ą─śI(y©©)┐ā│ų└m(x©┤)│ąē║Ż¼š¹éĆąąśI(y©©)░¦┬Ģę╗Ų¼ĪŻ

┤¾┘uł÷╩Į╬󚵥─¤oĘ©─µ▐D(zhu©Żn)å߯┐śI(y©©)┐ā│ąē║ĄĮĄū╩Ū╩▓├┤įŁę“įņ│╔Ą─Ż┐┤¾┘uł÷įō╚ń║╬ūįŠ╚Ż¼│÷┬Ęį┌║╬ĘĮŻ┐

śI(y©©)┐ā│ąē║Ż¼│¼┴∙│╔Ų¾śI(y©©)│÷¼F(xi©żn)╠Øōp

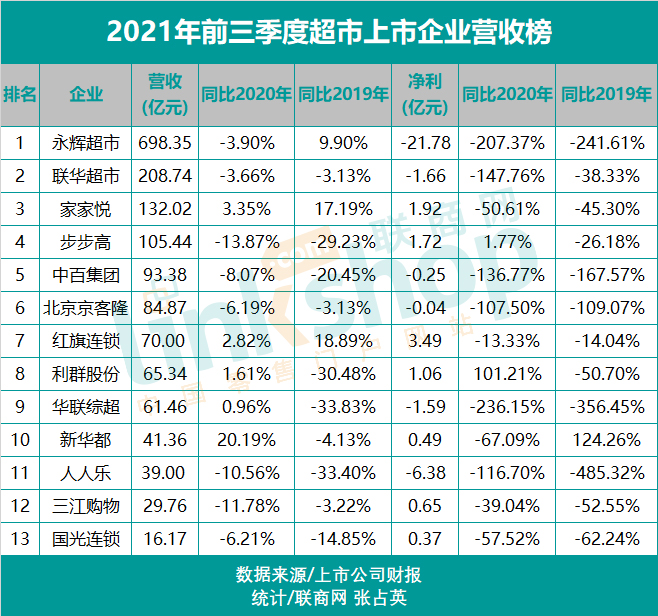

Į³Ų┌Ż¼│¼╩ą╔Ž╩ąŲ¾śI(y©©)╚²╝Šł¾ł¾ĖµŽÓ└^│÷ĀtŻ¼š¹¾wśI(y©©)┐ā▒Ē¼F(xi©żn)▓╗╚▌śĘė^ĪŻō■(j©┤)┬ō(li©ón)╔╠ŠW(w©Żng)┴Ń╩█蹊┐ųąą─Įy(t©»ng)ėŗŻ¼Į±─ĻĄ┌╚²╝ŠČ╚Ż¼13╝ę│¼╩ą╔Ž╩ąŲ¾śI(y©©)ėą7╝ęīŹ¼F(xi©żn)ĀI╩š═¼▒╚į÷ķLŻ¼Ųõųąą┬╚AČ╝į÷Ę∙ūŅĖ▀Ż¼═¼▒╚į÷ķL9.13%Ż╗ėą6╝ęŲ¾śI(y©©)īŹ¼F(xi©żn)ĀI╩š═¼▒╚Ž┬╗¼Ż¼ŲõųąŻ¼╚╦╚╦śĘĄ°Ę∙ūŅ┤¾Ż¼═¼▒╚Ž┬╗¼15.47%ĪŻ

╚ń╣¹┼c2019─Ļ═¼Ų┌ŽÓ▒╚Ż¼āHėą3╝ęŲ¾śI(y©©)īŹ¼F(xi©żn)ĀI╩šį÷ķLŻ¼Ęųäe×ķė└▌x│¼╩ąĪó╝ę╝ęÉé║═╝tŲņ▀BµiŻ¼▀@┼c╚²╝ęŲ¾śI(y©©)Ą─ķTĄĻöĄ(sh©┤)┴┐┐ņ╦┘į÷ķLėąĻPŻ╗Č°ŲõėÓ10╝ęŲ¾śI(y©©)╚½▓┐│÷¼F(xi©żn)ĀI╩šŽ┬╗¼Ż¼Ž┬╗¼Ę∙Č╚ūŅ┤¾Ą─×ķ╚A┬ō(li©ón)ŠC│¼Ż¼ĮĄĘ∙Ė▀▀_41.30%ĪŻ

Å─ā¶└¹ĘĮ├µüĒ┐┤Ż¼ėą8╝ęŲ¾śI(y©©)į┌Ą┌╚²╝ŠČ╚│÷¼F(xi©żn)┴╦╠ØōpŻ¼š╝▒╚│¼┴∙│╔ĪŻė└▌x│¼╩ą╠ØōpūŅČÓŻ¼Ė▀▀_10.95ā|į¬Ż╗ėą5╝ęŲ¾śI(y©©)īŹ¼F(xi©żn)ė»└¹Ż¼Ą½ā¶└¹╬ó▒ĪŻ¼āHėą╝tŲņ▀BµiīŹ¼F(xi©żn)ā¶└¹▀^ā|Ż¼Č°╝ę╝ęÉéāHėą838.85╚fį¬Ą─ā¶└¹ØÖĪŻ┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚Ż¼āHėą└¹╚║╣╔Ę▌īŹ¼F(xi©żn)═¼▒╚į÷ķLŻ¼ŲõėÓ12╝ęŲ¾śI(y©©)Š∙│÷¼F(xi©żn)┤¾Ę∙Ž┬╗¼Ż¼▓Į▓ĮĖ▀ĮĄĘ∙ūŅ┤¾Ż¼═¼▒╚Ž┬╗¼1262.80%ĪŻČ°└¹╚║ā¶└¹īŹ¼F(xi©żn)═¼▒╚į÷ķLĄ─įŁę“╩ŪįŁ╬’┴„╗∙Ąž š■▓▀ąį░ß▀wŻ¼╩šĄĮ╩ū╣P░ß▀wčaāö┐Ņ1.69ā|į¬Ż¼╚ń╣¹┐█│²▀@╣PĘŪĮø(j©®ng)│Żąįōp굯¼└¹╚║╣╔Ę▌Ą─ā¶└¹ØÖę▓│÷¼F(xi©żn)┴╦═¼▒╚┤¾Ę∙Ž┬╗¼ĪŻ

Å─š¹éĆŪ░╚²╝ŠČ╚üĒ┐┤Ż¼13╝ęŲ¾śI(y©©)ųąāHėą5╝ęīŹ¼F(xi©żn)═¼▒╚į÷ķLŻ¼Ųõųąį÷Ę∙ūŅ┤¾Ą─×ķą┬╚AČ╝Ż¼Č°ą┬╚AČ╝Ą─ų„ĀIśI(y©©)äšęčĮø(j©®ng)▐D(zhu©Żn)Ž“╗ź┬ō(li©ón)ŠW(w©Żng)ĀIõNŻ╗┤╦═ŌĄ─8╝ęŲ¾śI(y©©)╚½▓┐│÷¼F(xi©żn)ĀI╩š═¼▒╚Ž┬╗¼Ż¼Ž┬╗¼Ę∙Č╚ūŅ┤¾Ą─×ķ▓Į▓ĮĖ▀Ż¼═¼▒╚Ž┬ĮĄ13.87%ĪŻā¶└¹ØÖĘĮ├µŻ¼ėą6╝ęŲ¾śI(y©©)│÷¼F(xi©żn)╠ØōpŻ¼╚į╚╗╩Ūė└▌x╠ØōpūŅČÓŻ¼Ė▀▀_21.78ā|į¬ĪŻ┼c2020─Ļ═¼Ų┌ŽÓ▒╚Ż¼ėą11╝ęŲ¾śI(y©©)│÷¼F(xi©żn)ā¶└¹Ž┬╗¼Ż¼ŪęŽ┬╗¼Ę∙Č╚Š∙│¼ā╔╬╗öĄ(sh©┤)ĪŻ

┤╦═ŌŻ¼Ė▀÷╬┴Ń╩█Ą─śI(y©©)┐āę▓═¼śė▓╗╚▌śĘė^ĪŻ11į┬1╚š═ĒķgŻ¼Ė▀÷╬┴Ń╩█(┤¾ØÖ░l(f©Ī)+ÜW╔ą)░l(f©Ī)▓╝Ą─2022žö─Ļ░ļ─Ļł¾(2021─Ļ4į┬1╚š-9į┬30╚š)’@╩ŠŻ¼ĀI╩š415.34ā|į¬Ż¼═¼▒╚Ž┬╗¼5%Ż¼īŹ¼F(xi©żn)╣╔¢|欚╝ā¶└¹ØÖ1.17ā|į¬Ż¼═¼▒╚Ž┬╗¼86%Ż¼═¼ĄĻõN╩█═¼▒╚Ž┬ĮĄ7.4%ĪŻ

ī”ė┌╠ØōpŻ¼ė└▌x│¼╩ąį┌žöł¾ųąųĖ│÷Ż¼╩▄ę▀Ūķ╝░╔ńģ^(q©▒)łF┘ÅĄ╚═Ō▓┐Łh(hu©ón)Š│ęį╝░ų„äėš{(di©żo)ĮY(ji©”)śŗ(g©░u)ĮĄÄņ┤µĄ─ŠC║Žė░ĒæŻ¼Ū░╚²╝ŠČ╚╩š╚ļ╝░├½└¹┬╩Š∙ėą╦∙Ž┬╗¼Ż╗ą┬ūŌ┘U£╩ätł╠(zh©¬)ąą╩╣Ą├ė└▌xŪ░╚²╝ŠČ╚Üw─Ėā¶└¹ØÖ£p╔┘3ā|į¬ĪŻ│²┴╦▀@ą®Ż¼▓Į▓ĮĖ▀ę▓į┌žöł¾ųąųĖ│÷┴╦śI(y©©)┐āŽ┬╗¼Ą─┴Ēę╗┤¾ę“╦žŻ¼į┌ę▀Ūķø_ō¶ų«Ž┬Ż¼Šė├±Ž¹┘MāAŽ“Ž┬ĮĄŻ¼īŹ¾w┴Ń╩█ąąśI(y©©)│ąē║▌^┤¾ĪŻ

Ą─┤_Ż¼ę▀Ūķų«Ž┬Ż¼├±▒ŖŽ¹┘Mą┼ą─┤_īŹ│÷¼F(xi©żn)ŲŻ▄øĪŻÅ─Į±─Ļć°æc³SĮų▄Ą─ŽÓĻPöĄ(sh©┤)ō■(j©┤)ę▓┐╔ęį┐┤│÷Č╦─▀Ż║╚½ć°ć°ā╚(n©©i)┬├ė╬│÷ė╬5.15ā|╚╦┤╬Ż¼░┤┐╔▒╚┐┌ÅĮ╗ųÅ═ų┴ę▀Ū░═¼Ų┌Ą─70.1%Ż╗īŹ¼F(xi©żn)ć°ā╚(n©©i)┬├ė╬╩š╚ļ3890.61ā|į¬Ż¼▀@▀Ć▓╗ĄĮę▀Ū░═¼Ų┌Ą─┴∙│╔ĪŻŲš═©├±▒Ŗ┤_īŹę▓▓╗╠½Ėę╗©ÕX┴╦ĪŻ

śI(y©©)ā╚(n©©i)╚╦╩┐ųĖ│÷Ż¼īŹ¾w┴Ń╩█Ų¾śI(y©©)├µ┼RĄ─Ž¹┘MŽ┬ąąē║┴”Ż¼į┌╬┤üĒę╗Č╬Ģrķgā╚(n©©i)╚įīó│ų└m(x©┤)ĪŻ

ķ_ĄĻĘ┼ŠÅŻ¼ĻPĄĻį÷ČÓ

├µī”ć└Š■Ą─ą╬ä▌Ż¼│¼╩ą╔Ž╩ąŲ¾śI(y©©)ę▓╝Ŗ╝Ŗš{(di©żo)š¹┴╦ķTĄĻöUÅłėŗäØĪŻ

Į±─ĻŪ░╚²╝ŠČ╚Ż¼ė└▌xāHāHķ_┴╦48╝ęķTĄĻŻ¼▀@┼cŪ░Äū─ĻĄ─»é┐±┼▄±R╚”ĄžĄ─ä▌Ņ^┼ą╚¶įŲ─ÓĪŻ═¼ĢrŻ¼ė└▌xĻPķ]┴╦23╝ęķTĄĻŻ¼▀@ę╗öĄ(sh©┤)ūųę▓ūŃē“¾@╚╦Ż¼ę¬ų¬Ą└2020─Ļ╚½─Ļė└▌xāHĻPķ]8╝ęķTĄĻŻ¼Č°2019─ĻāHĻPķ]2╝ęķTĄĻĪŻ

╝tŲņ▀Bµi║═┬ō(li©ón)╚A│¼╩ąĄ─ķTĄĻ═žš╣╦┘Č╚ę└┼fā┤├═ĪŻĮ±─ĻŪ░╚²╝ŠČ╚Ż¼╝tŲņ▀Bµią┬ķ_ķTĄĻ355╝ęŻ¼ ┬ō(li©ón)╚A│¼╩ąą┬ķ_ķTĄĻ240╝ęŻ¼╝ę╝ęÉéę▓ą┬į÷90╝ęķTĄĻŻ¼▓╗▀^╚²╝ęČ╝╩ŪųąąĪśI(y©©)æB(t©żi)ķTĄĻŠėČÓĪŻį┌ĻPĄĻĘĮ├µŻ¼┬ō(li©ón)╚A│¼╩ąĻP┴╦166╝ęķTĄĻŻ¼š{(di©żo)š¹┴”Č╚ūŅ┤¾Ż¼╝ę╝ęÉéę▓ĻPķ]┴╦28╝ęķTĄĻĪŻ

į┌ąąśI(y©©)Ž┬ąąŻ¼śI(y©©)┐ā│ąē║Ą─▓╗└¹ŪķørŽ┬Ż¼│¼╩ąŲ¾śI(y©©)▒žĒÜėąēč╩┐öÓ═¾Ą─øQą─┼cŲŪ┴”ĪŻĻPķ]ķLŲ┌╠Øōpė»└¹¤o═¹Ą─ę╗ą®ķTĄĻ▓╗╩¦×ķ├„ųŪų«┼eŻ¼Č°ŪęąąäėįĮ┐ņįĮ║├Ż¼╚ėĄ¶░³ĖżŻ¼į÷ÅŖæ(zh©żn)┴”ĪŻ╝ęśĘĖŻį┌11į┬Ę▌Š═īóĻPķ]╚²╝ęķTĄĻŻ¼░³└©║╝ų▌╩ūĄĻĪóÅBķT╩ūĄĻ║═¢|▌ĖČ■ĄĻŻ¼▀@╚²╝ęĄĻČ╝ęčėą╩«Äū─ĻÜv╩ĘĪŻ

«ö╚╗Ż¼│¼╩ąŲ¾śI(y©©)ę▓į┌▓╗öÓš{(di©żo)š¹æ(zh©żn)┬į║═śI(y©©)æB(t©żi)äō(chu©żng)ą┬ĪŻĮ±─ĻęįüĒŻ¼é}ā”Ģ■åTĄĻ│╔×ķ’L┐┌Ż¼ė└▌xĪó╬’├└Īó╚A┬ō(li©ón)ŠC│¼ĪófudiĪó╚╦╚╦śĘĪó▒▒ć°│¼╩ąĄ╚▒Š═┴═µ╝ę╝Ŗ╝Ŗ╚ļŠųĪŻė└▌x│¼╩ą░l(f©Ī)┴”é}ā”ĄĻŻ¼ų„┤“ŲĮārŻ¼├Ō╩šĢ■åT┘MŻ¼Į±─ĻŪ░╚²╝ŠČ╚ęč└█ėŗą┬Ė─é}ā”ĄĻ55╝ęŻ╗╚╦╚╦śĘę▓▓╗öÓįć╦«ą┬śI(y©©)æB(t©żi)Ż¼ą┬ķ_Ģ■åTš█┐█ĄĻęį╝░Ė▀Č╦│¼╩ąR-oneŻ╗╝ę╝ęÉéę▓ķ_╩╝įć╦«š█┐█ĄĻŻ¼ų„┤“ąįār▒╚Ż¼╩ū╝ęķTĄĻęčė┌10į┬15╚šķ_śI(y©©)Ż╗╚A┬ō(li©ón)ŠC│¼ę▓╚ļŠųé}ā”Ģ■åTĄĻŻ¼╩ūĄĻęčė┌6į┬Ę▌▀M±v╠mų▌╔╝╔╝ŖW╠ž╚R╦╣ÅVł÷ĪŁĪŁ

╔Į─Ę║═CostcoĄ─śI(y©©)┐āŻ¼ęčĮø(j©®ng)ūC├„┴╦Ģ■åTĄĻ─Ż╩ĮĄ─ė»└¹ąį║═┐╔ąąąįĪŻĄ½▒Š═┴Ų¾śI(y©©)ę└╚╗Ģ■├µ┼R║▄ČÓ╠¶æ(zh©żn)Ż¼╣®æ¬µ£║═╔╠ŲĘ┴”╩ŪĻPµIĪŻ│¼╩ąŲ¾śI(y©©)░l(f©Ī)┴”įć╦«Ą─ą┬śI(y©©)æB(t©żi)─▄ʱ┼ż▐D(zhu©Żn)śI(y©©)┐āŅjä▌Ż¼╚įąĶĄ╚┤²ĢrķgĄ─Öz“×ĪŻ

┤¾┘uł÷╚ń║╬ūįŠ╚Ż┐

┤¾┘uł÷╠╔ų°┘ŹÕXĄ─╚šūėę╗╚ź▓╗Å═ĘĄ┴╦Ż¼ąąśI(y©©)ęčĮø(j©®ng)ßjßäą┬ę╗▌åŽ┤┼ŲŻ¼─┐Ū░ęčĮø(j©®ng)░Ą┴„ø░ė┐Ż¼╬┤üĒ▀ĆīóėŁĮėĖ³╝ėÜł┐ߥ─┐╝“×ĪŻ┤¾┘uł÷įō╚ń║╬ūįŠ╚Ż┐▐D(zhu©Żn)ą═Īóäō(chu©żng)ą┬ĪóōĒ▒¦öĄ(sh©┤)ūų╗»▓ó▓╗öÓ┤“─ź╔╠ŲĘ┴”║═Ę■äš┴”ĪŻ

┐v╚╗╣®æ¬µ£ÅŖ╚ń╬ųĀ¢¼öĪó╝ęśĘĖŻę▓¤oĘ©ūĶų╣┤¾┘uł÷Ą─Ņjä▌ĪŻōĒ▒¦ą┬śI(y©©)æB(t©żi)Ż¼▐D(zhu©Żn)ą═ą┬śI(y©©)äš│╔×ķ│¼╩ąŲ¾śI(y©©)ūįŠ╚ų«┬ĘĄ─╩ū▀xĪŻ

é}ā”Ģ■åT─Ż╩Į╦Ų║§│╔×ķ┴╦│¼╩ąéāĄ─Ī░Š╚├³ĄŠ▓▌Ī▒ĪŻ

╬ųĀ¢¼ö?sh©┤)──┐╣ŌęčĮ?j©®ng)╚½┴”▐D(zhu©Żn)Ž“╔Į─ĘĢ■åTĄĻŻ¼▓óŪęķ_╩╝ćLįć░č▓┐Ęų┤¾┘uł÷ķTĄĻĖ─įņ│╔╔Į─Ę│Ū╩ąųąą─ĄĻĪŻō■(j©┤)┤╦Ū░Ž¹ŽóŻ¼Ą┌ę╗Ų┌ķTĄĻŅAėŗūŅ┐ņīóį┌├„─Ļ│§├µ╩└ĪŻ

╝ęśĘĖŻėŗäØÅ─2021─ĻĄĮ2026─ĻŻ¼į┌ųąć°╩ął÷ķ_įO│¼▀^30╝ęĢ■åTĄĻĪŻį┌▀xųĘĘĮ├µŻ¼▓┐Ęų╝ęśĘĖŻĢ■åTĄĻĢ■ė╔┤¾┘uł÷Ė─Į©Č°│╔ĪŻļm╚╗╝ęśĘĖŻĢ■åTĄĻ╩ūæ(zh©żn)╝┤įŌė÷Ī░Č■▀xę╗Ī▒Ą─ŠĮŠ│Ż¼Ą½▀@éĆ▐D(zhu©Żn)ą═ĘĮŽ“▓╗Ģ■Ė─ūāĪŻ═¼ĢrŻ¼ę╗ą®ąĪČ°├└Ą─ą┬╔·╗Ņ│¼╩ąśI(y©©)æB(t©żi)ęį╝░╔ńģ^(q©▒)┴Ń╩█śI(y©©)æB(t©żi)▓╗öÓß╚ŲŻ¼┤Ņ£╩ŅÖ┐═Ž¹┘M├}▓½Ż¼ę▓Š▀ėąŅBÅŖĄ─╔·├³┴”ĪŻ

īŹļH╔ŽŻ¼öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═ĪóŠĆ╔ŽŠĆŽ┬╚┌║Ž░l(f©Ī)š╣Ż¼ęčĮø(j©®ng)│╔×ķīŹ¾w┴Ń╩█Ų¾śI(y©©)Ą─╣▓ūRĪŻ

Ė▀÷╬┴Ń╩█Ą─öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═øQą─ėą─┐╣▓Č├Ż¼┼c░ó└’Ą─╔ŅČ╚╚┌║ŽŻ¼ūīĖ▀÷╬┴Ń╩█Ą─öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═╠Į╦„│§’@│╔ą¦ĪŻķTĄĻŠ█Į╣į┌ŠĆõN╩█¤oĘ©╚Ī┤·Ą─╔╠ŲĘŅÉ─┐Ż¼┤“įņŠĆŽ┬¤oĘ©╚Ī┤·Ą─¾w“×ĪŻ

Ė▀÷╬┴Ń╩█2022žö─Ļ░ļ─Ļł¾’@╩ŠŻ¼Ė▀÷╬┴Ń╩█B2CśI(y©©)äšĘĆ(w©¦n)▓Į╠ß╔²Ż¼å╬┴┐į÷ķLėŌ25%Ż¼ĄĻ╚šŠ∙å╬┴┐Į³1400å╬Ż¼┐═å╬ārųį┬╗ž╔²ĪŻĪ░žł│¼░ļ╚š▀_Ī▒╣▓ŽĒ1ąĪĢrĄĮ╝ęśI(y©©)䚥─æęÆņµ£Ż¼ų╝į┌╠ß╔²Æ■┼õą¦┬╩Ż¼ĮĄĄ═╚▒žø’LļUĪŻ─┐Ū░Ż¼┐ņōņé}╣▓ŽĒėŗäØęčį┌Į³100╝ęķTĄĻ┬õīŹĪŻ

Įžų┴2021─Ļ9į┬30╚šŻ¼Ė▀÷╬┴Ń╩█╣▓ėą491╝ę┤¾┘uł÷Īó6╝ęųąą═│¼╩ąĪó68╝ęąĪą═│¼╩ąęį╝░╚²éĆ╔·§r╝ė╣żé}ĪŻ─┐Ū░Ż¼ąĪØÖ░l(f©Ī)Ą─ĘŪś╦ŲĘ╔·§r┤¾▓┐Ęųęč▓╔ė├Ī░╗∙Ąžų▒▓╔+╔·§r╝ė╣żé}Ī▒Ą──Ż╩ĮĪŻĖ▀÷╬┴Ń╩█ęčĮ©│╔╚²éĆ╔·§r╝ė╣żé}Ż¼▀\ąąęčų▓Į▀M╚ļš²▄ēĪŻ═¼ĢrŻ¼└¹ė├┤¾┘uł÷Ą─╔·§r╝ė╣żąĶŪ¾Ą─ęÄ(gu©®)─Żā×(y©Łu)ä▌Ż¼īŹ¼F(xi©żn)«a(ch©Żn)─▄ūŅ┤¾╗»Ż¼┐ņ╦┘╠ß╔²╔·§ré}Ą─╔·«a(ch©Żn)ą¦┬╩Ż¼ėąų·╠ßĖ▀╔·§r╝ė╣ż─▄┴”ĪŻ

┤╦═ŌŻ¼Ė▀÷╬┴Ń╩█┼c░ó└’╔ńģ^(q©▒)łF┘ÅśI(y©©)äš║Žū„ę▓▀Mąą┴╦ėąą¦═Ų▀MŻ¼į┌Č╠Ų┌ā╚(n©©i)×ķįōśI(y©©)äš┐ņ╦┘Į©┴ó┴╦╬’┴„é}Ą─░l(f©Ī)žø─▄┴”Ż¼╣▓ŽĒé}Ą──▄┴”Ż¼▀Ćėą╔·§r╝ė╣żé}Ą──▄┴”Ż¼ų·┴”░ó└’╔ńģ^(q©▒)łF┘ÅśI(y©©)äšīŹ¼F(xi©żn)ĀI╩šĖ▀į÷ķLĪŻ

┐éų«Ż¼┤¾┘uł÷╚¶ŽļūįŠ╚▒žĒÜĖęė┌ø_ŲŲĘNĘNʬ╗hŻ¼▀mæ¬Ģr┤·┌ģä▌║═Ž¹┘Mš▀ąĶŪ¾Ż¼ĘeśOā×(y©Łu)╗»╣®æ¬µ£Ż¼ųž╦▄╚╦žøł÷Ż¼¤©ą┬┤¾┘uł÷śI(y©©)æB(t©żi)ārųĄĪŻ┴Ń╩█Ą─▒Š┘|(zh©¼)Ż¼¤oĘŪ╔╠ŲĘ║═Ę■äšĪŻ┤¾┘uł÷Ą─▐D(zhu©Żn)ą═┼cäō(chu©żng)ą┬Ż¼ę╗Č©ę¬Į©┴óį┌ÅŖ┤¾Ą─╔╠ŲĘ┴”║═Ę■äš┴”ų«╔ŽĪŻĘ±ätŻ¼║åå╬Ą─ĘŁ┼ŲŻ¼ø]ėą╚╬║╬ęŌ┴xĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį