2021ųąć°┐ņĢr╔ąū▀ä▌Ż¼┤╦Ž¹▒╦ķL

│÷ŲĘ/┬ō╔╠īŻÖ┌

ū½╬─/╔╠śIĖ─ūā╔·╗Ņ═¶ųąė±

▒ŠŲ┌ī¦ūxŻ║

ę╗Īó2020─Ļųąć°┐ņĢr╔ą┌ģä▌

Č■Īóć°ļH┐ņĢr╔ą┬²Ž┬üĒ┴╦

╚²Īóć°ā╚┐ņĢr╔ąš²į┌ß╚Ų

╦─Īó▀\äė┤¾ĄĻča╬╗┐ņĢr╔ą

╬ÕĪó2021─Ļ┐ņĢr╔ąū▀Ž“

2017─Ļų«║¾Ż¼Ė▀ĖĶ├═▀MĄ─╔╠śIĄž«aŻ¼▀M╚ļ╦«╔Ņ╗¤ßĄ─Ž┬░ļł÷Ż¼╩ął÷▀^╩ŻĄ─║▄┐ņŠ═į┌╩ął÷āČ¼FĪŻ╬ęéāüĒ╗žŅÖ2020─ĻŻ¼įćłDÅ─ųąīżšęę╗ą®Ž¹┘MäėŽ“║═┐ņĢr╔ąĄ─╬┤üĒū▀ä▌ĪŻ

ę╗Īó2020─Ļųąć°┐ņĢr╔ą▒P³cŻ║

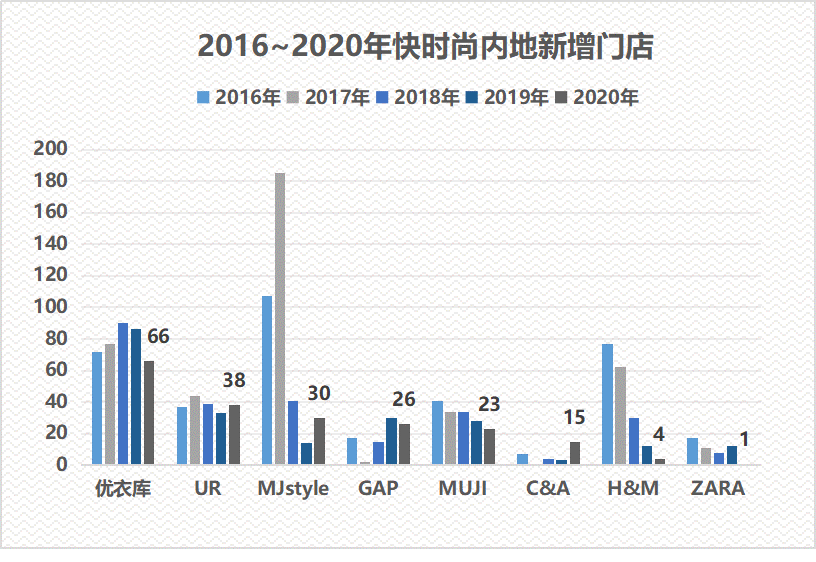

ō■▓╗═Ļ╚½ĮyėŗŻ¼2020─ĻŻ¼░³└©H&MĪóZARAĪóā×ę┬ÄņĪóMJstyleĪóMUJIĪóURĪóC&AĪóGAPį┌ā╚Ą─8éĆ┐ņĢr╔ąŲĘ┼ŲŻ¼į┌ā╚Ąž╣▓ą┬į÷203╝ęķTĄĻĪŻ2016-2017Ė▀ĖĶ├═▀MŻ¼2018-2019öÓč┬Ž┬Ą°Ż¼2020─ĻäōÜv╩Ęą┬Ą═Ż¼ą╬│╔Ī░╚²▀BĮĄĪ▒ĪŻ

┐ņĢr╔ąŲĘ┼Ųķ_ĄĻ╚²▀BĮĄ▒│║¾Ą─įŁę“Ż║ęįéĆ╚╦Ęų╬÷Ż¼╩ū▀x╩Ū╩ął÷║═Ž¹┘M┐═╚║ūā╗»┴╦Ż¼Ųõ┤╬╩ŪŠĆ╔Žø_ō¶║═ę▀ŪķĄ╚ė░ĒæŻ¼į┘┤╬Š═╩ŪŲĘ┼Ųūį╔Ē╣▄└ĒĖ·▓╗╔Ž╩ął÷Ī░┐ņĪ▒╣ØūÓĪŻ

(1)╔╠śIĄž«a▀M╚ļŽ┬░ļł÷Ż¼╔╠śI╣®ĮoŲ½┤¾Ż¼┴Ń╩█▀^╩ŻŻ╗

(2)ŠĆ╔Ž║═ļŖ╔╠õN╩█ī”īŹ¾wø_ō¶▌^┤¾Ż╗

(3)ę▀Ūķī”ć°ļH┐ņĢr╔ą«aśIµ£║═ć°ā╚╔╠śIõN╩█ė░Ēæ▌^┤¾Ż╗

(4)Ž¹┘M╚║¾wß╚Ų║═ć°ā╚Ž¹┘M╔²╝ēĪŻ

1Īóā×ę┬Äņ×ķ╩ū└^└mŅI┼▄Ż¼ĄĻ├µ└^└mŽ“╦─╬ÕŠĆŽ┬│┴

ć°ļH┐ņĢr╔ąā×ę┬ÄņŅI┼▄Ż¼└^└mĘĆČ©ķ_ĄĻŻ¼▓óŪęŽ┬│┴┐h│ŪŻ╗

ć°ā╚┐ņĢr╔ąUR║═MJstyleÅŖä▌ķ_ĄĻŻ¼│ų└m▒Ż│ųĖ▀╦┘░lš╣Ż╗

ā×ę┬ÄņĪóURĪóMJstyleĪóGAPĪóMUJI╠Äė┌ŅIŽ╚Ą┌ę╗ĻćĀIŻ¼3éĆć°ļH┐ņĢr╔ąŻ¼2éĆ╩Ūć°ā╚┐ņĢr╔ąŅIŅ^č“ŲĘ┼ŲĪŻ

C&A╩▄ūāĖ³┘YĘĮė░ĒæŻ¼2020─Ļ─µä▌äĪį÷Ż¼ķ_ĄĻ15╝ęĪŻ

2Īó╚f▀_ÅVł÷║Žū„öĄ┴┐ūŅČÓŻ¼ŖW╠ž╚R╦╣╩▄ŪÓ▓A

┐ņĢr╔ą▀xųĘ▀ē▌ŗŻ║Ė·ļS▀Bµi┘Å╬’ųąą─ĪŻ2020─ĻŻ¼╚f▀_ÅVł÷Īó²ł║■╠ņĮųĪó╬ßÉéÅVł÷╠Äė┌ķ_ĄĻĄ┌ę╗ĻćĀIŻ¼└Ē╦∙欫ö┐ņĢr╔ą║Žū„ūŅČÓĪŻ┴Ēę╗ĘĮ├µŻ¼ŖW╠ž╚R╦╣ß╚ŲŻ¼│╔×ķ┐ņĢr╔ąŪÓ▓AĄ─ą┬▀xō±ĪŻ

3Īóį┌Ą═─▄╝ē╩ął÷īżšę╝t└¹

¹£┐ŽÕaĪČ2020─Ļųąć°Ž¹┘Mš▀š{▓ķł¾ĖµĪĘ’@╩ŠŻ¼╚²╦─ŠĆ│Ū╩ąųąŻ¼─Ļ┐╔ų¦┼õ╩š╚ļ▀_ĄĮ14╚f~30╚fį¬Ą─╝ę═ź─ĻÅ═║Žį÷ķL┬╩▀_ĄĮ38%Ż¼Ė▀ė┌ę╗Č■ŠĆ│Ū╩ąĄ─23%ĪŻųąĄ═ŠĆ│Ū╩ąŽ¹┘Mą┬╔·┤·│╔×ķį÷ķLą┬ę²ŪµĪŻį┌Ą═─▄╝ē│Ū╩ąųąķ_ĄĻŻ¼┐ņĢr╔ą┐╔ęį½@╚Ī▒╚▌^Ą═ķ_ĄĻ│╔▒ŠŻ¼╔§ų┴┐╔ęį½@╚ĪčbčaĪóŠ½čbĮ╗õü║═▌^Ą═┐█³cš■▓▀Ż¼▀Mę╗▓Į═žš╣ė»└¹┐šķgĪŻ2020─ĻŻ¼ā×ę┬ÄņĪóMJstyle║═C&AŽ┬│┴ĄĮĄ═─▄╝ē│Ū╩ąĄ─┤·▒ĒąįŲĘ┼ŲĪŻā×ę┬Äņķ_ĄĻ20╝ęŻ¼╩Ū┐ņĢr╔ąųąŽ┬│┴▒Ē¼FūŅ║├Ą─ŲĘ┼ŲŻ¼š╝Ųõ╚½─Ļ═žĄĻ┐éöĄĄ─30%ĪŻMJstyle×ķ11╝ęŻ¼š╝Ųõ╚½─Ļ═žĄĻ┐éöĄĄ─37%Ż╗C&A×ķ7╝ęŻ¼š╝▒╚╝s50%ĪŻ

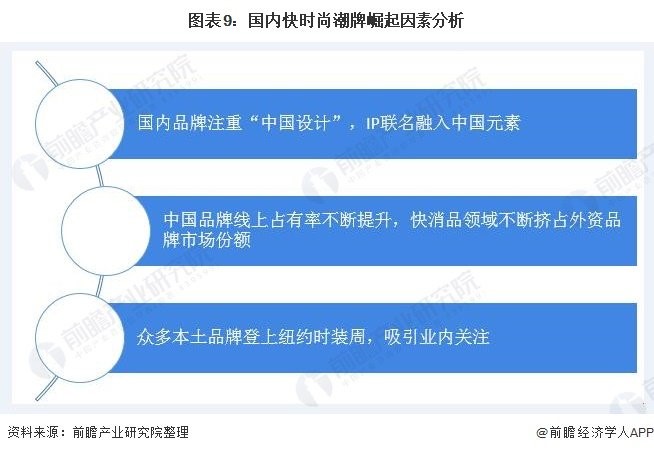

Č■Īóć°ļH┐ņĢr╔ą┬²Ž┬üĒ┴╦

1Īó┐ņĢr╔ąī”ė┌┘Å╬’ųąą─Ą─ęŌ┴xŻ║

┐ņĢr╔ąĄ─║╦ą─ĖéĀÄ┴”ätį┌ė┌ŲõųąĄ─Ī░┐ņĪ▒ūųĪŻ┐ņĢr╔ą╠ß╣®«öŽ┬┴„ąąĄ─┐Ņ╩Į║═į¬╦žŻ¼ęįā×┘|Ą═ārĪó┐ŅČÓ┴┐╔┘×ķ╠ž³cŻ¼╝ż░lŽ¹┘Mš▀Ą─┼d╚żŻ¼ūŅ┤¾Ž▐Č╚ĄžØMūŃŽ¹┘Mš▀ąĶŪ¾ĪŻ

┐ņĢr╔ąī”ė┌┘Å╬’ųąą─ųąĄ─ū„ė├?

į┌2016─Ļų«Ū░Ż¼ć°ļH┐ņĢr╔ą╩Ū┘Å╬’ųąą─³SĮ┤ŅÖnŻ¼║╦ą─ū„ė├ų„ę¬ėąā╔éĆ³cŻ║ę╗╩Ū┘Å╬’ųąą─ę²┴„╔±Ų„Ż¼╝ż░l─Ļ▌p┐═╚║Ž¹┘MąĶŪ¾Ż╗Č■╩Ū┘Å╬’ųąą─Č©╬╗ąįŲĘ┼ŲŻ¼øQČ©ŲĘ┼Ų╝ē┤╬ĪŻ

2Īó┐ņĢr╔ąš²į┌ūā┬²Ż¼╔§ų┴═╦│÷╩ął÷

ĖµäeĖ▀ĖĶ├═▀M╔╠śIĄž«a╔Ž░ļł÷Ż¼╩ął÷▀^╩Ż║▄┐ņŠ═į┌╩ął÷āČ¼FŻ¼ć°ļH┐ņĢr╔ąī”─Ļ▌p╚╦Ą─ą┬§rĖą║═╬³ę²┴”š²į┌┐ņ╦┘╦ź£pĪŻ

(1)ZARA─Ė╣½╦ŠInditex╝»łF│÷¼F╩Ę╔Ž╩ū┤╬╠ØōpŻ¼▀Ć╠ß│÷┴╦╩Ę╔ŽęÄ─ŻūŅ┤¾Ą─ĻPĄĻėŗäØŻ¼īóė┌2021─ĻĻPķ]ų┴ČÓ1200╝ęķTĄĻŻ¼š╝š¹¾wķTĄĻ┐éöĄĄ─16%ĪŻ

(2)2019─ĻGap─Ė╣½╦ŠŠ▐╠Ø66ā|į¬ĪŻ

(3)╚½Ū“Ą┌Č■┤¾Ę■čb┴Ń╩█╔╠╚ĄõH&M╝»łF6į┬15╚š░l▓╝Ą─žöł¾’@╩ŠŻ¼Įžų╣5į┬ĄūĄ─Ą┌Č■éĆžö╝ŠõN╩█Ņ~Ž┬ĮĄ50%ĪŻ

(4)2019─Ļ4į┬Ż¼Foever21═╦│÷ųąć°╩ął÷ĪŻ

│²┴╦C&A─µä▌į÷ķL═ŌŻ¼ā×ę┬ÄņĪóGAPĪóMUJIĪóH&MĄ╚ķ_ĄĻöĄ┴┐Š∙▌^═∙─Ļėą▌^┤¾Ž┬ĮĄĪŻ

╚²Īóć°ā╚┐ņĢr╔ąų▓Įū▀╔Ž╬Ķ┼_

ć°ā╚┐ņĢr╔ąß╚ŲĄ─ÖCĢ■³cŻ¼ę╗éĆ╩Ūć°ļH┐ņĢr╔ąĪ░┐ņĪ▒▓╗ŲüĒŻ¼Ė·▓╗╔Žć°ā╚╔╠śI░lš╣Ą─▓ĮĘźŻ╗┴Ē═Ōę╗ĘĮ├µŻ¼ć°ā╚Ž¹┘M╚║¾wß╚Ų║═Ž¹┘M╔²╝ēŻ¼ęįURĪóMJstyleĪóKKV×ķ╩ūć°ā╚ŲĘ┼ŲĄ╚╔ŅČ╚Ų§║Ž─Ļ▌pŽ¹┘Mš▀ąĶŪ¾Ż¼▓óŪęį┌įŁäōįOėŗ╔Žū▀╔Žć°ļH╬Ķ┼_Ż¼į┌2017─Ļų«║¾Ą├ĄĮ▌^║├Ą─░lš╣ÖCė÷Ż¼Įø▀^ČÓ┤╬įćÕe║¾ėą┴╦▓╗Õe╩ął÷Ęe└█ĪŻ

URŻ║ć°ā╚┐ņĢr╔ąŅI▄ŖŲĘ┼ŲURBANREVIVO(║åĘQŻ║UR)Ż¼─µä▌Č°╔Ž▓╗öÓöUÅłĪŻÜvĮø13─Ļ│╔ķLŻ¼URęčė┌ųąć°╝░║Ż═Ōķ_įO│¼▀^250ČÓ╝ęķTĄĻĪŻŲõęį┐ņ╔▌Ģr╔ąDNAū„×ķ▀\ĀI║═╣▄└Ē║╦ą─Ż¼æ{ĮĶ╔▌╚A┤¾ĄĻ├µĪóžSĖ╗┐Ņ╩ĮĪó┐ņ╦┘Ė³ą┬ĪóĖ▀ąįār▒╚Ą─┐ņĢr╔ą╠ž┘|Ż¼Ę²½@─Ļ▌pŽ¹┘Mš▀Ą─ą─ĪŻ─┐Ū░Ż¼URķTĄĻęčĮøÅVĘ║Ė▓╔wć°ā╚ę╗ŠĆ│Ū╩ąĄ─ųž³c╔╠╚”ĪŻ

2016─Ļķ_ĄĻ37╝ęĪó2017─Ļķ_ĄĻ44╝ęĪó2018─Ļķ_ĄĻ39╝ęĪó2019─Ļķ_ĄĻ35╝ęĪó2020─Ļķ_ĄĻ38╝ęŻ¼ę╗ų▒▒Ż│ųĘĆČ©Ą─ķ_ĄĻ╦┘Č╚ĪŻ

1ĪóMJSTYLEŻ║MJstyleŲĘ┼ŲČ©╬╗ė┌ą─└Ē─Ļ²g30ÜqęįŽ┬Ą──Ļ▌p╚╦Ż¼Ųõ│╔╣”ų„ę¬į┌ė┌└╬└╬ūźūĪ┴╦ą┬╔·┤·Ž¹┘Mų„┴”▄ŖĄ─ą─ĪŻęįĢr╔ą│▒┴„Ę■’Ś×ķų„Ą─MJstyleŻ¼į┌Įø▀^×ķŲ┌Į³ā╔─ĻĄ─š{š¹║¾Ż¼─┐Ū░▓╝Šų╚½ć°ķTĄĻöĄ┴┐500ėÓ╝ęŻ¼╠Äė┌║═URę╗Ų│╔×ķć°ā╚┐ņĢr╔ąĄ┌ę╗ĻćĀIĪŻ

2Īó┘Å╬’ųąą─ą┬īÖKKV┐ņ╦┘▓╝Šų

ō■36ļ┤╣┘ĘĮł¾Ą└Ż¼Įžų┴2020─Ļ11į┬Ż¼KKVį┌╚½ć°ę╗ŠĆ│Ū╩ąAŅÉ┘Å╬’ųąą─ōĒėą300ČÓ╝ę1000ŲĮĘĮĄ─│¼┤¾╝»║ŽĄĻĪŻ

KKVūŅ├„’@Ą─╠ž╔½Š═╩Ū╦³Ą─╝»čbŽõčbą▐’LĖ±Ż¼┤Ņ┼õų°ŲĘ┼ŲĄ─ų„╔½š{├„³S╔½Ż¼ķ_└╩ėõÉé┼c└õė▓╚┌║ŽĄ├äéäé║├Ż¼š²Ę¹║Ž─Ļ▌p╚╦éĆąįÅłōPĪóūĘŪ¾¬Ü╠žĄ─┐┌╬ČĪŻš²╚ńKKVĄ──┐ś╦Ž¹┘M╚╦╚║Č©╬╗į┌14~35Üq─Ļ▌p┼«ąįŻ¼į┌ŠW╔Ž╦ó▒¼Ą─ÆņØMų┴╠ņ╗©░ÕĄ─╩ū’Śē”ĪóŠŲ’ŗē”Ż¼ę²üĒ¤oöĄ┤“┐©┼─ššĄ─Ž¹┘Mš▀Ż¼Ė³ėą▒¼ŲĘ▓╩ŖyĪó▀M┐┌┴Ń╩│Īó±R┐©²łĄ╚├╚ĀŅĄ─╩ų╣żįĒęį╝░═µŠ▀ģ^ĪóŠGų▓ģ^Ą╚Ą╚Ż¼╩Ūę╗éĆ╚½ŲĘŅÉ╝»║Ž^Ż¼ØMūŃ┴╦┼«╔·ę╗šŠ╩Į┘ŲR╬’ŲĘĄ─ą─└ĒĪŻ

×ķ╩▓├┤KKVķ_ę╗╝ę╗ę╗╝ęŻ║

1Īóä▌┴”ÅŖ┤¾Ż¼▒│Ģ°ē“ė▓Ż║░ó└’░═░═ŲņŽ┬eWTP╔·æB╗∙ĮŅIŅ^Ż¼╣└ųĄ10ā|├└ĮŻ¼╩Ūą┬┴Ń╩█ąąśIųą╣└ųĄūŅĖ▀Ą─Ų¾śIĪŻ

2ĪóČ©╬╗£╩┤_Ż║─┐ś╦┐═╚║14-35Üq┼«ąįŻ¼¤ßųįĪ░ūį╬ę╚ĪÉé╩ĮŽ¹┘M

3Īóį┌╣®æ¬µ£╔ŽŻ¼KKV▓╔╚Ī¼FĮų▒▓╔─Ż╩ĮĪŻå╬ŲĘŠ∙×ķ▒¼┐ŅĪŻ

4Īó0ĖąĘ■äšĪŻ

5ĪóĖ³╬³Š”Ą─žøŲĘ┼┼┴ąŻ║░čå╬ę╗«aŲĘ»BĘ┼Ą├õü╠ņ╔wĄžĄ─ąą×ķŻ¼Ė³Ž±╩Ūę╗ĘNĪ░čbų├╦ćągŠ░³cĪ▒Ż¼×ķ╬³ę²ŅÖ┐═ūį░lį┌╔ńĮ╗├Į¾w╔Žé„▓źĪŻ

4Īó▀Ćėą╔Ł±R(SEMIR)Īóęį╝ā(YISHION)Īó├└░Ņ(ME&CITY║═Meters/bonwe)Ą╚ą▌ķeŲĘ┼Ųū▀╝»║ŽĄĻ─Ż╩ĮŻ¼ča│õę╗ą®ĘŪĖ▀Ą╚╝ē┘Å╬’ųąą─┤╬ų„┴”ĄĻ╬╗ų├ĪŻ

╦─Īó▀\äė┤¾ĄĻča╬╗┐ņĢr╔ą

1Īóć°│▒üĒęu Ż¼└ŅīÄ╚½ŲĘŅÉĄĻ│╔×ķ┘Å╬’ųąą─ą┬īÖ

└ŅīÄ2019žöäšł¾ĖµŻ¼īŹ¼F┐é╩š╚ļ138.7ā|į¬Ż¼═¼▒╚į÷ķL32%Ż╗└ŅīÄ┬ōŽ»┐é▓├ÕX¤ś▒Ē╩ŠŻ¼└ŅīÄīó╝ė╦┘Å─┼·░lĄĮ┴Ń╩█▐Dą═Ż¼═Ų▀MŪ■Ą└ČÓį¬╗»░lš╣Ż¼═©▀^ÅŖ╗»ų▒ĀIŻ¼į┌┘Å╬’ųąą─Ū■Ą└ųž³cķ_įO╚½ŲĘŅÉś╦ŚUĄĻ║═ųąć°└ŅīÄĢr╔ąĄĻĪŻ

╝»łFīółį│ųĖ▀ą¦┤¾ĄĻ▓▀┬įŻ¼ĻPķ]Ą═ą¦ąĪĄĻŻ¼Įžų┴2020─Ļ6į┬30╚šŻ¼į┌ųąć°Ż¼└ŅīÄõN╩█³cöĄ┴┐(▓╗░³└©└ŅīÄYOUNG)╣▓ėŗ5973éĆŻ¼▒Š─ĻŲ∙Į±ā¶£p╔┘476éĆĪŻ

2ĪóFILAŻ║░▓╠ż═©▀^╩š┘ÅöU┤¾ūį╝║Ą─ŲĘ┼Ų░µłDŻ¼Ųõųą2019─Ļ╩ū339ā|ųąŻ¼FILAžĢ½I┴╦147.7ā|Ż¼š╝▒╚43.6%Ż¼═¼▒╚į÷ķL73.9%Ż¼Ä═ų·░▓╠żīŹ¼Fį┘įņę╗éĆ░▓╠żĄ─ē¶ŽļĪŻ

FILA 5G╝┤FILA Ą┌╬Õ┤·Ųņ┼ץĻŻ¼2019─ĻĄūŻ¼FILAć°ā╚╩ū╝ęŲĘ┼Ų╚½ą┬5Gą╬Ž¾ĄĻį┌ÅBķT╚fŽ¾│Ūš²╩Įķ_─╗ĪŻŽÓ▌^┤╦Ū░ķTĄĻŻ¼FILA 5Gų┬┴”ė┌╠ß╣®«aŲĘ┐Ņ╩ĮūŅą┬ĪóĖ³ą┬╦┘Č╚ūŅ┐ņĪó═¼Ģrš╣õN¬ÜėąžøŲĘŻ¼▓óĀIįņ╚½ŽĄ┴ął÷Š░╗»¾w“ץ─Ųņ┼ץĻĪŻ

╩ūĄĻķ_į┌ÅBķT╚fŽ¾│ŪŻ¼ęč▀M±v║■▒▒╬õØhųąą─░┘žøĪóķL╔│IFSĪóÓŹų▌š²║ļ│ŪĪóÅVų▌╠½╣┼ģRĪó╗┤░▓╚f▀_ĪóµéĮŁ╚f▀_Ą╚ĪŻ

3ĪóSkerchers: 2020─Ļ╦╣äPŲµųąć°╩ął÷┴Ń╩█┐éŅ~×ķ184ā|╚╦├±Ä┼Ż¼ųąć°╩ął÷Ą┌╦─╝ŠČ╚śI┐ā’@ų°į÷ķLŻ¼õN╩█Ņ~═¼▒╚į÷ķL29.7%ĪŻō■┴╦ĮŌę▀║¾╦╣äPŲµ▀M╚ļ┐ņ▄ćĄ└─Ż╩ĮŻ¼Ę┼ŚēąĪĄĻķ_│¼╝ē┤¾ĄĻŻ¼ĄĮ2020─ĻĄū│¼╝ē┤¾ĄĻĄ─öĄ┴┐▀_ĄĮ108╝ęĪŻų„ę¬ßśī”ė┌3-5ŠĆ│Ū╩ąŻ¼╦╣äPŲµ│¼╝ē┤¾ĄĻ─▄Ė³║├Ą─š╣¼F╦╣äPŲµ╚½─Ļ²gČ╬Īó╚½╝ę═ź╩ĮĄ─žSĖ╗«aŲĘŚlŠĆĪŻ

4Īó▀Ćėą▓┐Ęųadidas║═nikeĄ─Ė▀╝ēäeĄĻŻ¼░ķļSų°ć°ļH┐ņĢr╔ąę▓┬õ╬╗┘Å╬’ųąą─┤╬ų„┴”ĄĻ╬╗ų├ĪŻ╚ńadidas swc╗“megaĪóå╠ĄżŲņ┼ץĻĪónike beacon 750/550Ą╚ĪŻ

╬ÕĪó2021┐ņĢr╔ąū▀Ž“

ō■┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─ĮyėŗŻ¼2021─Ļ╚½ć°öMķ_śIĄ─╔╠śIĒŚ─┐öĄ┴┐1484éĆ(▓╗║¼īŻśI╩ął÷ĪóŠŲĄĻ╝░īæūųśŪŻ¼╔╠śIĮ©ų■├µĘeĪ▌2╚fĘĮ)ĪŻą┬į÷╔╠śIĮ©ų■├µĘe12811.47╚fĘĮŻ¼ŲĮŠ∙å╬¾wĮ©ų■├µĘe8.63╚fĘĮĪŻ

╚ń╣¹░┤├┐éĆ┘Å╬’ųąą─3éĆ┤╬ų„üĒėŗ╦ŃŻ¼ĮėĮ³4500éĆ┤╬ų„ąĶŪ¾ĪŻį┌╦«╔Ņ╗¤ßĄ─╔╠śIĄž«aŽ┬░ļł÷Ż¼į┌ųąć°ĮøØ·Č■į¬╗»┤¾Ū░╠ߎ┬Ż¼╩ął÷Ž¹┘MąĶŪ¾ĘųīėŻ¼ę╗ĘĮ├µ║¶ė§Ė³ČÓā×┘|ŲĘ┼ŲŽ┬│┴ĄĮĄ═╝ē╩ął÷Ż¼ę╗ĘĮ├µ║¶åŠ╩ął÷äōą┬Ż¼ėąĖ³ČÓā×┘|Ž¹┘Mā╚╚▌ŲĘ┼Ų│÷¼FĪŻ

1Īóć°ļHć°ā╚┐ņĢr╔ąŽ┬│┴Ż¼─┐Ū░ā×ę┬ÄņĪóGAPĪóH&MĪóC&AĪóMJstyleĄ╚Š∙ėąŽ┬│┴┐╔─▄Ż╗

2Īó▀\äė┤¾ĄĻ│ąō·ųž╚╬Ż¼└ŅīÄĪó╦╣äPŲµ╚½ŲĘŅÉĄĻÄū┬╩Ė³┤¾ą®Ż¼FILAĪó░óĄŽ║═─═┐╦Ė▀╝ēäeĄĻ▀xųĘę¬Ū¾▒╚▌^Ė▀ą®Ż¼ę▓ėąÖCĢ■Ż╗

3Īó╔·╗ŅĘĮ╩Į╝»║ŽĄĻ╚ļ±vŻ¼│▒┴„╝»║Ž¤ß’LĪó╬„ė÷Ż¼OCEĄ╚Ż╗

4ĪóŠ▀ėąäōą┬╔·╗ŅĄ─¾w“לIæB▀M±vŻ¼▒╚╚ń╬─╗»Ģ°ĄĻĪó├╚ī֜ʳ@Īó▀\äėśIæB╝»║Ž^Īó┤¾ą═┼Óė¢ÖCśŗĄ╚Č╝ėą│╔╣”░Ė└²Ż╗

5Īóć°ā╚ą▌ķe╗“ć°ā╚┴Ń╩█╝»║ŽĄĻča╬╗Ż¼╚ń╠½ŲĮ°B╝»║ŽĄĻĪóBSIJAĪó┐©┘e╝»║ŽĄĻĄ╚ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį