┬ō(li©ón)╔╠īŻÖ┌Ż║┤¾ØÖ░l(f©Ī)┤¾ĻæŠW(w©Żng)³c(di©Żn)═žš╣æ(zh©żn)┬įĖ·█ÖĘų╬÷

ĪĪĪĪ┬ō(li©ón)╔╠ŠW(w©Żng)╠ž╝sīŻÖ┌Ż║═©▀^13─ĻĄ─═Ō┘Y│¼╩ąĄ─▓╝ŠųŻ¼¼F(xi©żn)į┌┐╔ęį║┴▓╗║¼║²Ą─šf┤¾ØÖ░l(f©Ī)šµš²│╔×ķ┴╦ųąć°Ą─“│¼╩ąų«═§”Ż¼ė╚Ųõ╩ŪÅ─Ė„┤¾│¼╩ą░l(f©Ī)▓╝Ą─ę╗╝ŠČ╚žöł¾üĒ┐┤Ż¼┤¾ØÖ░l(f©Ī)╦∙ī┘Ą─Ė▀÷╬┴Ń╩█ā¶└¹┬╩Š╣╚╗ū÷ĄĮ┴╦┐╔┼┬Ą─4.2%ū¾ėęŻ¼▀h(yu©Żn)│¼Ųõ╦³ĖéĀÄī”╩ųŻ¼▀@éĆöĄ(sh©┤)ō■(j©┤)Ę┼į┌╚½╩└Įńę▓╩ŪöĄ(sh©┤)ę╗öĄ(sh©┤)Č■Ż¼Č°Ūę▀@éĆöĄ(sh©┤)ō■(j©┤)ę▓╩Ū┤¾ØÖ░l(f©Ī)į┌13─Ļ│╔╣”ķ_ĄĻ45╝ę╦∙ĦüĒĄ─öĄ(sh©┤)ō■(j©┤)(Ė▀÷╬┴Ń╩█ŲņŽ┬ÜW╔ą13─Ļķ_ĄĻ5╝ę)ĪŻę“?y©żn)ķ┤¾ØÖ░l(f©Ī)13─Ļķ_ĄĻöĄ(sh©┤)┴┐╝░ā¶└¹┬╩Č╝┐╔ęį▀_(d©ó)ĄĮŲõ╦³═Ō┘Y│¼╩ąĄ─ā╔▒Čęį╔ŽŻ¼Č°ŪęĖ∙ō■(j©┤)Ųõ╬┤üĒā╔─Ļķ_ĄĻöĄ(sh©┤)┴┐(├┐─ĻČ╝Ģ■▀_(d©ó)ĄĮ40╝ęęį╔Ž)Ż¼╦³Ą─│¼╩ąų«═§Ąž╬╗ę▓īó▒Ż│ųŽ┬╚źĪŻ

ĪĪĪĪ┤¾ØÖ░l(f©Ī)ūį1998─Ļ7į┬į┌┤¾Ļæķ_ÅłĄ┌ę╗╝ęķTĄĻęįüĒŻ¼ų┴2013─ĻĄūŻ¼ęčĮø(j©®ng)│╔╣”ķ_śI(y©©)264╝ęķTĄĻŻ¼▓óŪęäō(chu©żng)įņ┴╦śI(y©©)Įń╬┤ĻP(gu©Īn)ķ]1╝ęķTĄĻĄ─Ųµ█EŻ¼ķTĄĻķ_Ą├ČÓ▓ó▓╗ŽĪŲµŻ¼ŽĪ║▒Ą─╩Ūķ_┴╦260ČÓ╝ęķTĄĻŻ¼Š╣╚╗├┐ę╗╝ęČ╝╩Ū║▄░¶Ą─Ż¼ø]ėąę╗╝ęę“ĀIśI(y©©)▓╗╝čČ°ĻP(gu©Īn)ķ]Ą─Ż¼▀@Š═ūŃęŖę╗éĆŲ¾śI(y©©)Ą─▀\(y©┤n)ĀI┴”ėąČÓÅŖ(qi©óng)┤¾┴╦ĪŻ

ĪĪĪĪÅ─Ž┬▒Ēųą╬ęéā┐╔ęį┐┤ĄĮŻ¼┤¾ØÖ░l(f©Ī)Ą─ķTĄĻ╩ął÷▓╝ŠųŽÓī”ė┌Ųõ╦¹Ą─═Ō┘YŲ¾śI(y©©)ę▓═¼śė╩Ū║▄¬Ü(d©▓)╠žĄ─ĪŻ┤¾ØÖ░l(f©Ī)Ą─┤¾▒ŠĀIæ(zh©żn)┬įæ¬(y©®ng)ė├Ą├ĘŪ│Ż░¶ĪŻ

ĪĪĪĪ▒Ēę╗Ż║┤¾ØÖ░l(f©Ī)į┌┤¾Ļæ╩ął÷ķTĄĻ▓╝ŠųŻ©öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║┬ō(li©ón)╔╠ŠW(w©Żng)Ż®

ĪĪĪĪ ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪ

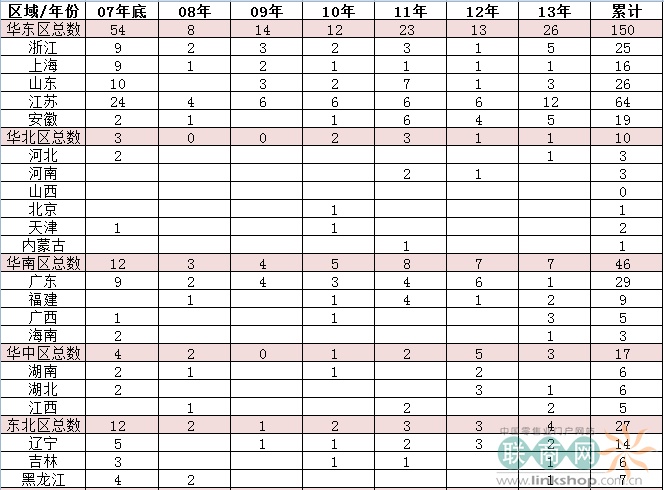

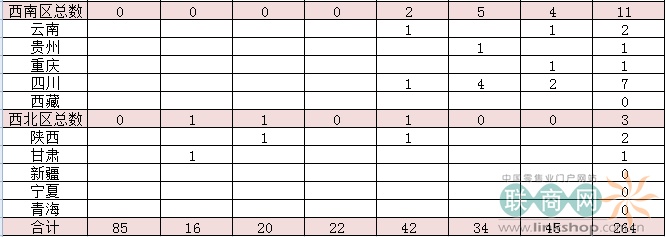

ĪĪĪĪį┌┤¾ØÖ░l(f©Ī)Ą─264╝ęķTĄĻųąŻ¼Ųõųąėą150╝ęķTĄĻ▓╝Šųį┌╚A¢|ģ^(q©▒)ė“Ż¼š╝▒╚▀_(d©ó)ĄĮ56.8ŻźŻ¼āHāHę╗éĆģ^(q©▒)ė“Š═š╝ŲõķTĄĻ┐éöĄ(sh©┤)Ą─░ļ▒┌ĮŁ╔Į▀ĆČÓŻ¼Č°į┌▀@éĆ║╦ą─ģ^(q©▒)ė“ųąŻ¼╦³ėųėą║╦ą─╩ĪĘ▌——ĮŁ╠K╩Ī(64╝ęĄĻ)Ż¼āHāHę╗éĆ╩Īėųš╝Ųõ┤¾ĻæķTĄĻ┐éöĄ(sh©┤)Ą─22.2ŻźŻ¼ĮėĮ³1/4Ą─┴”┴┐┴╦Ż¼Č°į┌▀@éĆ║╦ą─╩ĪĘ▌Ą─ų▄ć·Ż¼ėų╚½Č╝╩Ū╦³Ą─ųž³c(di©Żn)╩ĪĘ▌Ż║šŃĮŁ25╝ęĪó╔Ž║Ż16╝ęĪó╔Į¢|26╝ęĪó░▓╗š19╝ęŻ¼╝╚ėąæ(zh©żn)┬į║╦ą─īėŻ¼ėųėą║±║±Ą─═Ō▓┐░³ć·īėŻ¼┤╦Ģr╚╬║╬ę╗éĆÅŖ(qi©óng)┤¾Ą─ĖéĀÄī”╩ųį┌├µī”▀@śėĄ─▒żēŠĢrŻ¼ę▓ų╗ėą═╦┐sĄ─Ę▌┴╦Ż¼ę“?y©żn)ķę¬╣ź┐╦╦³Ą─ļyČ╚╠½┤¾┴╦Ż¼ī”ė┌─Ūą®æ(zh©żn)┬į┘Yį┤Ęų▓╝║▄Ęų╔óĄ─Ų¾śI(y©©)üĒšfŻ¼╦³ę¬Žļ┤“öĪ┤¾ØÖ░l(f©Ī)Ż¼╦³Š═Ą├ėą┤¾ØÖ░l(f©Ī)2-3▒ČĄ─¾w┴┐▓┼ąąŻ¼Č°╩┬īŹ(sh©¬)╔ŽŻ¼┤¾ØÖ░l(f©Ī)ęčĮø(j©®ng)╩Ū╦¹éāĄ─¾w┴┐Ą─2-3▒Čęį╔Ž┴╦Ż¼╚ń┤╦Ą─╩ął÷Ė±Šų▀Ćėąšl┐╔ęįį┌╚A¢|ģ^(q©▒)╩ął÷Ž“┤¾ØÖ░l(f©Ī)╠¶æ(zh©żn)─žŻ┐

ĪĪĪĪ▀@éĆ┤¾▒ŠĀIæ(zh©żn)┬įę▓╩Ū«ö(d©Īng)│§┤¾ØÖ░l(f©Ī)į┌▀M(j©¼n)╚ļųąć°║¾├µī”Ė„┤¾ĖéĀÄī”╩ų╦∙ū÷Ą─ę╗éĆæ(zh©żn)┬į▀xō±Ż¼«ö(d©Īng)│§╬ųĀ¢¼öĪó╝ęśĘĖŻ┐ņ╦┘į┌ę╗ŠĆ│Ū╩ą░l(f©Ī)š╣Ż¼┤¾ØÖ░l(f©Ī)ūįų¬į┌«ö(d©Īng)Ģr║═╦³éāš²├µĖéĀÄ▓╗š╝ā×(y©Łu)ä▌Ż¼▐D(zhu©Żn)Č°īóųž³c(di©Żn)Ę┼į┌╚A¢|ģ^(q©▒)Č■Īó╚²ŠĆ│Ū╩ąŻ¼║═«ö(d©Īng)?sh©┤)žŲ¾śI(y©©)║Ž┘Y─├┴╦ŽÓ«ö(d©Īng)ČÓĮ^░µĄžēKŻ¼×ķ╬┤üĒĖéĀÄ┴¶Ž┬┤¾╗I┤aĪŻ

ĪĪĪĪČ°Ė³ĻP(gu©Īn)µIĄ─╩ŪŻ¼╚A¢|ģ^(q©▒)╩Ūųąć°ūŅĖ╗Ą─ģ^(q©▒)Ż¼ęįūŅÅŖ(qi©óng)Ą─īŹ(sh©¬)┴”└╬└╬Ąž┐žųŲūĪųąć°ūŅĖ╗ėąĄ─ģ^(q©▒)ė“Ż¼╚╗║¾ęį┤╦ģ^(q©▒)ė“?y©żn)ķĖ∙ō?j©┤)ĄžŽ“═ŌöU(ku©░)ÅłŻ¼▀M(j©¼n)┐╔╣źĪó═╦┐╔╩žŻ¼▀@╩Ū╬ę┐┤ĄĮĄ─ūŅŲ»┴┴Ą─╩ął÷┤¾Ė±Šų┤¾▓╝Šųæ(zh©żn)┬į┴╦ĪŻ┤¾ØÖ░l(f©Ī)Ą─æ(zh©żn)┬įųž³c(di©Żn)ģ^(q©▒)ė“╩Ū╚A¢|ģ^(q©▒)Īó┤╬ųž³c(di©Żn)ģ^(q©▒)ė“╩Ū╚A─Žģ^(q©▒)Ż¼Ė∙ō■(j©┤)╣Pš▀ė^▓ņŻ¼ę╗╝ę│¼╩ąŲ¾śI(y©©)į┌ę╗éĆ╩ĪĘ▌«ö(d©Īng)õN╩█Ņ~▀_(d©ó)ĄĮ50ā|ęį╔ŽĢrŻ¼─Ū├┤į┌įō╩Īę╗Č©╩ŪĘŪ│ŻėąĖéĀÄā×(y©Łu)ä▌Ą─Ż¼┤¾ØÖ░l(f©Ī)å╬ĄĻ?du©¼)I╩š3.3ā|ū¾ėęŻ¼░┤šš▀@éĆöĄ(sh©┤)ō■(j©┤)Ż¼«ö(d©Īng)į┌ę╗éĆ╩ĪŻ¼┤¾ØÖ░l(f©Ī)Ą─ĄĻ│¼▀^15╝ęĢrŻ¼─Ū├┤╦³į┌«ö(d©Īng)?sh©┤)ž╩ął÷╩ŪĘŪ│ŻėąĖéĀÄ┴”Ą─Ż¼Č°Ųõ│¼▀^15╝ęķTĄĻęį╔ŽĄ─ųž³c(di©Żn)╩ĪĘ▌╣▓ėąĮŁ╠K(64╝ę)ĪóÅV¢|(29╝ę)Īó╔Į¢|(26╝ę)ĪóšŃĮŁ(25╝ę)Īó╔Ž║Ż(16╝ę)Īó░▓╗š(19╝ę)Ą╚┴∙éĆŻ¼Ųõųą╬ÕéĆŠ╣╚╗Č╝╩ŪĘų▓╝į┌╚A¢|ģ^(q©▒)Ż¼Č°Ūę╚A¢|ģ^(q©▒)éĆéĆČ╝╩Ūųž³c(di©Żn)╩ĪĘ▌Ż¼╬ęéā▀Ć▓╗─▄║÷ęĢĄ─ę╗³c(di©Żn)╩Ū┤¾ØÖ░l(f©Ī)ėąĖ▀▀_(d©ó)30ŻźĄ─ķTĄĻ╩ŪūįėąĄ─Ż¼▀@▀Ć▓╗╩Ūųž³c(di©Żn)Ż¼ĻP(gu©Īn)µI╩ŪŲõ─┐Ū░āHāHūŌĮ╩š╚ļęčĮø(j©®ng)│¼▀^ķTĄĻūŌ┘U┘M(f©©i)ė├(ŽÓ«ö(d©Īng)ė┌├┐╝ęķTĄĻĄ─┤¾┘uł÷Č╝╩Ū├Ō┘M(f©©i)Įø(j©®ng)ĀIŻ¼Ųõ╦³ĖéĀÄī”╩ų╚ń║╬╚ź┼c╦³ĖéĀÄŻ┐)Ż¼┐╔ęįŽļĄĮĄ─╩ŪŻ¼ūŌĮ╩š╚ļ╬┤üĒ╠ß╔²▒╚ųž┐ŽČ©Ė▀ė┌ķTĄĻūŌ┘U┘M(f©©i)ė├Ą─Ż¼ę“?y©żn)ķķTĄĻł÷═ŌūŌæ¶╩ŪūŅČÓ5─ĻŠ═꬚{(di©żo)š¹ę╗┤╬┴╦Ż¼Č°ę╗░Ń┤¾┘uł÷Ą─ūŌ╝sČ╝╩Ū10─ĻŲ▓ĮŻ¼ęį15─Ļęį╔ŽŠėČÓĄ─Ż¼▀@ę▓┐╔ęįĮŌßī┤¾ØÖ░l(f©Ī)Į±─Ļę╗╝ŠČ╚ļm╚╗ų╗ėą1ŻźĄ─═¼ĄĻį÷ķLŻ¼ģsā¶└¹┬╩╠ß╔²Ę∙Č╚╚ń┤╦ų«┤¾ĪŻ╬ęéāų¬Ą└┴Ń╩█śI(y©©)ėąā╔┤¾│╔▒ŠŻ¼ę╗╩Ū╚╦┴”│╔▒ŠŻ¼Č■╩ŪūŌĮ│╔▒ŠŻ¼╚╦┴”│╔▒Š▒Š┘|(zh©¼)╔Ž╩Ūę╗éĆ╩ął÷╗»Ą─│╔▒ŠŻ¼ę╗░Ńäe╚╦╩ŪČÓ╔┘Ż¼ūį╝║Š═╩ŪČÓ╔┘Ż¼Č°ūŌĮ│╔▒Š┤_▓╗═Ļ╚½╩Ū╩ął÷╗»│╔▒ŠŻ¼═Ļ╚½┐╔ęį═©▀^╠ßŪ░▓╝ŠųĪó┘Å╬’ųąą─╩Į╔╠śI(y©©)─Ż╩ĮüĒĮĄĄ═╦³ĪŻ╚ń╣¹ūŌĮ│╔▒Š▒╚äe╚╦Ą═2Īó3éĆ³c(di©Żn)Ż¼į┌│¼╩ą▀@éĆąąśI(y©©)üĒšfŻ¼ā×(y©Łu)ä▌╩ŪŠ▐┤¾Ą─Ż¼├└ć°╬ųĀ¢¼ö┐┐ÅŖ(qi©óng)┤¾ūįėą╬’┴„┼õ╦═ŽĄĮy(t©»ng)(ę“?y©żn)ķ├└ć°Ą─┤¾┘uł÷╗∙▒ŠČ╝į┌Į╝ģ^(q©▒)Ż¼ūŌĮ│╔▒Šø]ėąųąć°«ö(d©Īng)Ž┬š╝│¼╩ą┐éõN╩█Ą─▒╚ųž┤¾)▒╚äe╚╦╔┘ūŅ╔┘3éĆ³c(di©Żn)Ą─│╔▒ŠŻ¼╚ĪĄ├┴╦Š▐┤¾ā×(y©Łu)ä▌ĪŻ

ĪĪĪĪęįØLõōŪ“░ŃĄ─ÅŖ(qi©óng)Č╚║═ĒgČ╚üĒØLč®Ū“Ż¼╝┤▒Ń░č▀@éĆč®Ū“ØLĄĮŽ▓±R└Łč┼╔Į─Ū├┤┤¾Ż¼╣└ėŗę▓╩Ū▓╗Ģ■╔óķ_Ą─ĪŻ╠╚╚¶ų╗╩Ū░┤ššę╗░ŃĄ─ÅŖ(qi©óng)Č╚üĒØLč®Ū“Ą─įÆŻ¼ę▓įS«ö(d©Īng)▀@éĆč®Ū“ØLĄĮę╗éĆ╗@Ū“ł÷─Ū├┤┤¾ĢrŠ═▓╗Ą├▓╗╔óķ_Č°ųžüĒ┴╦ĪŻŲ¾śI(y©©)æ(zh©żn)┬į▀@éĆč®Ū“ŲõīŹ(sh©¬)ę▓╩Ūę╗śėĄ─Ą└└ĒĄ─ĪŻ

ĪĪĪĪ¼F(xi©żn)į┌╚ń╣¹╬ųĀ¢¼ö║═╝ęśĘĖŻę¬╚ź▀M(j©¼n)╣ź┤¾ØÖ░l(f©Ī)Ą─æ(zh©żn)┬į║╦ą─ģ^(q©▒)ė“Ą─įÆŻ¼┤¾ØÖ░l(f©Ī)ät╩Ūęį3▒Čęį╔ŽĄ─īŹ(sh©¬)┴”╚ź═┤ō¶ī”╩ųĄ─Ż¼╚ń┤╦Ą─įÆŻ¼│²┴╦ąĪ┤“ąĪ¶[Ż¼šl▀ĆĖę┤¾ÅłŲņ╣─Ąž╚ź▀M(j©¼n)╣ź┤¾ØÖ░l(f©Ī)Ą─æ(zh©żn)┬į║╦ą─ĄžÄ¦─ž?Č°─Ń╚ń╣¹▓╗Ėę╚ź▀M(j©¼n)╣ź╦¹Ą─įÆŻ¼▀@ę╗║╦ą─ĄžÄ¦ät┐╔ęį×ķŲõäō(chu©żng)įņŠ▐┤¾Ą─“▄Ŗ╗īŹ(sh©¬)┴””Ż¼ūīŲõ┐╔ęįĘŪ│Ż▌p╦╔Ąžę└┐┐ūį╝║Ą─Ė╣ĄžŽ“╚A─ŽĪó╚A▒▒Īó╚AųąĄ╚Ė„éĆģ^(q©▒)ė“═”▀M(j©¼n)Ż¼Č°ĖéĀÄī”╩ųģsĮz║┴Č╝▓╗─▄šą╝▄Ż¼╗“ų┴╔┘╩Ūī”┤¾ØÖ░l(f©Ī)į┌║╦ą─æ(zh©żn)┬įģ^(q©▒)═Ōć·Ą─Ė„éĆ╩ął÷Ą─ØB═Ė’@Ą├ę╗╗I─¬š╣Ż¼ę“?y©żn)ķī”╩ųĄ─ī?sh©¬)┴”īŹ(sh©¬)į┌╩Ū╠½ÅŖ(qi©óng)┤¾┴╦ĪŻ

ĪĪĪĪČ°Ę┤ė^╬ųĀ¢¼ö║═╝ęśĘĖŻĄ─æ(zh©żn)┬į▓╝ŠųŻ¼╝ęśĘĖŻĄ─║╦ą─ģ^(q©▒)ę▓╩Ūį┌╚A¢|ģ^(q©▒)Ż¼Ą½īŹ(sh©¬)┴”ų╗╝░┤¾ØÖ░l(f©Ī)Ą─1/3ČÓę╗³c(di©Żn)Ż¼Ė∙▒Š¤oĘ©║│äė┤¾ØÖ░l(f©Ī)Ą─Ė∙╗∙;╬ųĀ¢¼ö?sh©┤)─║╦ą─ģ^(q©▒)į┌╚A¢|ģ^(q©▒)║═╚A─Žģ^(q©▒)Ż¼╚A¢|ģ^(q©▒)Ą─īŹ(sh©¬)┴”ų╗╝░┤¾ØÖ░l(f©Ī)Ą─1/4Ż¼Č°╚A─Žģ^(q©▒)Ą─ųž▒°░č╩ž(80╝ęķTĄĻ)Ż¼ŲõīŹ(sh©¬)┴”╣└ėŗ▀Ć▓╗╝░┤¾ØÖ░l(f©Ī)Ą─46╝ęķTĄĻ(ę“?y©żn)ķ╬ųĀ¢¼öĄ(sh©┤)─å╬ĄĻõN╩█ų╗╝░┤¾ØÖ░l(f©Ī)Ą─ę╗░ļČÓ)Ż¼╝┤▒Ńėŗ╚ļ▓ó┘Å▀M(j©¼n)üĒĄ─║├ėųČÓĄ─ķTĄĻŻ¼╬ųĀ¢¼öį┌ÅV¢|ģ^(q©▒)ė“┐╔─▄ę▓ų╗╩Ū┬įä┘ė┌┤¾ØÖ░l(f©Ī)Ż¼╚ń┤╦Ą─įÆŻ¼╬ųĀ¢¼öėųæ{ĮĶ╩▓├┤╚źŽ“┤¾ØÖ░l(f©Ī)╠¶æ(zh©żn)─ž?ę└ō■(j©┤)─┐Ū░Ė„ūįĄ─╩ął÷▓╝ŠųŻ¼┤¾ØÖ░l(f©Ī)ꬹQ╩│╬ųĀ¢¼ö?sh©┤)─╩ął÷┐šķgĘŪ│Ż╚▌ęūŻ¼┤¾ØÖ░l(f©Ī)┐╔ęį║▄▌p╦╔Ąž┐ń╚ļ╬ųĀ¢¼ö?sh©┤)─æ?zh©żn)┬į║╦ą─ģ^(q©▒)┐vÖM▐ŃĻHĪó╦∙Ž“┼¹├ęŻ¼Č°╬ųĀ¢¼öꬹQ╩│┤¾ØÖ░l(f©Ī)Ą─╩ął÷┐šķgät╩ŪĘŪ│ŻĄž└¦ļy┴╦Ż¼ūŅČÓ╬ųĀ¢¼öų╗─▄šęę╗ą®┤¾ØÖ░l(f©Ī)Ą─ĘŪæ(zh©żn)┬įꬥž?f©┤)ņę╗³c(di©Żn)▒Ńę╦┴╦Ż¼╚ń┤╦▓®▐─Ż¼╚¶Ė╔─ĻŽ┬üĒŻ¼ļpĘĮīŹ(sh©¬)┴”Ą─Ęe└█┼cŽ¹Õ¶Īóį÷£p┼c▐D(zhu©Żn)ōQŻ¼ę╗Č©Ģ■ūī╬ęéā┐┤ĄĮę╗éĆŹõą┬Ą─╩ął÷Ė±ŠųĄ─ĪŻ

ĪĪĪĪķTĄĻĄ─æ(zh©żn)┬į▓╝Šųī”ę╗éĆŲ¾śI(y©©)üĒšfŻ¼šµĄ─╩Ū╠½ųžę¬┴╦Ż¼╬ęéāŪę┐┤┤¾ØÖ░l(f©Ī)Īó╬ųĀ¢¼öĪó╝ęśĘĖŻ▀@╚²ÅŖ(qi©óng)į┌┤¾Ļæ╩ął÷Ą─▀M(j©¼n)ę╗▓ĮĄ─▓½ÜóŻ¼ę▓įSā╔─Ļų«║¾Ż¼▓ŅŠÓŠ═Ģ■Ė³╝ė├„’@┴╦ĪŻ

ĪĪĪĪ╬ę║▄┐┤║├┤¾ØÖ░l(f©Ī)Ż¼▓╗╩Ūę“?y©żn)ķ╬ę┼c┤¾ØÖ░l(f©Ī)Ą─Ė▀īė▒╚▌^╩ņŽżŻ¼Č°╩Ūę“?y©żn)ķ╬ęšµš²ĄžūxČ«┴╦┤¾ØÖ░l(f©Ī)Ż¼╬ę║▄║├ĄžĮŌ╬÷┴╦┤¾ØÖ░l(f©Ī)ĪŻ

ĪĪĪĪŻ©üĒį┤Ż║┬ō(li©ón)╔╠ŠW(w©Żng)▓®┐═ ū„š▀ŽĄ┬ō(li©ón)╔╠ŠW(w©Żng)▓®ų„╔Ž║Ż╔ąęµū╔įā Ė▀ŠSĮ▄Ż®

ĪĪĪĪ┬ō(li©ón)╔╠▓®┐═Ż║┤¾ØÖ░l(f©Ī)┤¾ĻæŠW(w©Żng)³c(di©Żn)═žš╣æ(zh©żn)┬įĖ·█ÖĘų╬÷

ĪĪĪĪŽÓĻP(gu©Īn)ł¾Ą└Ż║┤¾ØÖ░l(f©Ī)2013─Ļį┌╚Aą┬ķ_45╝ę ┐éöĄ(sh©┤)264╝ę

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį