├└ć°┴Ń╩█śIREITs╚²┤¾ų„┴„─Ż╩Į

ĪĪĪĪ“╔╠śI─Ż╩Į+Į╚┌─Ż╩Į”äōįņęńār

ĪĪĪĪ▒M╣▄į┌Į╚┌╬ŻÖCø_ō¶Ž┬Ż¼├└ć°┴Ń╩█ŅÉREITsĄ─╣╔ārŲĮŠ∙Ž┬ĮĄ┴╦50%Ż¼Ą½į┌▀^╚ź╩«─ĻŻ¼╦³éāäōįņ┴╦─ĻŠ∙7.8%Ą─╗žł¾┬╩ĪŻī”├└ć°░Ė└²Ą─蹊┐’@╩ŠŻ¼ę╗éĆREITs│╔╣”Ą─ĻPµI╩ŪĘĆČ©Ą─═Č┘Y╗žł¾Ż¼Ūę▀@ę╗╗žł¾æ¬▒╚«öĢrĄ─ķLŲ┌ć°é∙╩šęµ┬╩Ė▀2-4éĆ░┘Ęų³cĪŻ

ĪĪĪĪ

ĪĪĪĪ├└ć°┴Ń╩█ŅÉREITsĄ─ārųĄäōįņ├žįEŻ¼╩Ū║├Ą─╔╠śI─Ż╩Į┼c║├Ą─REITsĮ╚┌─Ż╩ĮŽÓĮY║ŽŻ¼┤“įņ│÷┐╔│ų└möUÅłĄ─į÷ķL┬ĘÅĮŻ¼▓ó═©▀^ęÄ─Żą¦æ¬äōįņęńārĪŻ╦³éā╣▓═¼Ą─║╦ą─Č╝╩Ū═©▀^╔╠śI─Ż╩Į╠ßĖ▀╔╠śIĄž«a╗žł¾┬╩Ż¼═©▀^Į╚┌─Ż╩Į┤“įņęÄ─Żą¦æ¬Ż¼Ę┼┤¾╔╠śIā×ä▌ĪŻ┐é¾wüĒšfŻ¼8%Ą─═Č┘Y╗žł¾┬╩╩Ū├└ć°REITsĄ─ĮøĀIĄūŠĆŻ¼ę“×ķį┌├└ć°Ż¼REITsĄ─╚┌┘Y│╔▒ŠŲĮŠ∙į┌5-7%ų«ķgĪŻ

ĪĪĪĪ

ĪĪĪĪ▒M╣▄╔╠śI─Ż╩ĮĖ„«ÉŻ¼Ą½ārųĄäōįņĄ─└Ē─Ņ▓╗ūāĪŻć°ā╚Ą─Ąž«a╔╠ąĶę¬īóęÄ─Żą¦æ¬┼cĖ³Š▀äōįņ┴”Ą─╔╠śI─Ż╩ĮŽÓĮY║ŽŻ¼▓┼─▄īŹ¼Fšµš²Ą─į÷ųĄ╩šęµĪŻę“┤╦Ż¼Ąž«a╔╠į┌ūā╔ĒREITsŪ░▒žĒÜŽ╚Žļ├„░ū╚ń║╬äōįņ│÷├┐─ĻĖ▀ė┌┘Y▒Š│╔▒ŠĄ─═Č┘Y╗žł¾Ż¼ØMūŃ═Č┘Y╚╦Ą─╗žł¾┬╩ę¬Ū¾Ż¼Č°▒Š╬─Ą─░Ė└²čąŠ┐ę▓įS─▄ē“×ķć°ā╚Ą─Ąž«a╔╠╠ß╣®ę╗ą®ą┬Ą─åó╩ŠĪŻ

ĪĪĪĪ─Ż╩Įę╗Ż║ųžą┬ķ_░läōįņį÷ųĄ╩šęµ

ĪĪĪĪFRTĪóKimcoĪóMACŻ¼▒M╣▄Č©╬╗Ė„▓╗ŽÓ═¼Ż¼Ą½Č╝╩Ū═©▀^ī”¼Fėą╔╠śI╬’śIĄ─ųžą┬šą╔╠Īóųžą┬įOėŗüĒīŹ¼F╬’śIį÷ųĄŻ¼╚╗║¾└¹ė├ęÄ─Żą¦æ¬īó▀@ę╗į÷ųĄā×ä▌Ę┼┤¾ĪŻ

ĪĪĪĪFRT:“3R”æ┬į┤“įņ╠ž╔½╔╠╚”

ĪĪĪĪ╠ž╔½╔╠śI─Ż╩Į+ĘĆĮĪžöäš▓▀┬į

ĪĪĪĪ═©▀^ī”╩š┘Å╬’śIĄ─ųžą┬▓╝Šų║═į┘šą╔╠Ż¼╠¶▀x╠ž╔½╔╠╝ęĪó┤“įņė╔║╦ą─│¼╩ą┼cąĪĄĻĮM│╔Ą─╠ž╔½╔╠╚”Ż¼äōįņį÷ųĄ╩šęµŻ¼╚╗║¾└¹ė├ęÄ─Żą¦æ¬īó▀@ę╗į÷ųĄā×ä▌Ę┼┤¾ĪŻ═¼ĢrŻ¼×ķ┴╦▒Ż│ųĘų╝t│ų└mĘĆČ©ęį╝░ę╗Č©Ą─į÷ķLąįŻ¼╣½╦Šį┌ŽÓī”▒Ż╩žĄ─žöäš▓▀┬įŽ┬Ż¼═©▀^╣╔Ų▒║═ā׎╚╣╔╚┌┘YĪóé∙ÖÓ╚┌┘YĄ╚ČÓĘN╚┌┘Y╩ųČ╬╗I╝»┘YĮŻ¼├┐─Ļ╩š┘Åą┬Ą─Ė─įņ─┐ś╦Ż¼▒Ż│ų┴╦▀B└m40─Ļ├┐╣╔╝t└¹į÷ķLĄ─╝oõøŻ¼Č°ŪęĮžų┴2008─Ļ9į┬ĄūŻ¼ŲõūŅĮ³5─ĻĄ─╣╔ār─ĻŠ∙╗žł¾▀_ĄĮ14.12%ĪŻ

ĪĪĪĪ

ĪĪĪĪFederal Realty Investment TrustŻ©FRTŻ®Ż¼1962─Ļ│╔┴óŻ¼╔Ž╩└╝o60─Ļ┤·ęįĮ╝ģ^Ą─ūĪš¼║═┴Ń╩█╬’śI×ķų„Ż¼1970─ĻĖ▀ār│÷╩█┴╦╦∙│ųūĪš¼╬’śIŻ¼▐DŽ“┴Ń╩█Ąž«aŻ¼╔Ž╩└╝o░╦Š┼╩«─Ļ┤·Ż¼į┌Ųõ╦¹Ąž«a╔╠Č╝¤ßųįė┌┘Å┘Ią┬╬’śIĢrŻ¼FRT├ķ£╩╩ąģ^ų▄ć·│╔╩ņ╔ńģ^Ą─└ŽĮ©ų■ĪŻ▀@ŅÉĄžģ^╚╦┐┌├▄Č╚┤¾Īó╩š╚ļ╦«ŲĮĖ▀Ż¼Č°Ūęė╔ė┌ķeų├═┴Ąž╔┘Ż¼▀M╚ļķTÖæĖ▀Ż¼¼Fėą╔╠śIĄž«aĄ─ĖéĀÄē║┴”▌^ąĪŻ¼į┘ķ_░lĄ─’LļUę▓▌^Ą═ĪŻ«ö╚╗Ż¼▀@ą®Ąžģ^Ą─╬’śI═©│Ż▓ó▓╗▒Ńę╦Ż¼╦∙ęį╣½╦Šīó─┐╣ŌŠ█Į╣ė┌─Ūą®└Ž┼f╬’śIŻ©FRTĄ─║▄ČÓ╬’śI╩Ū╔Ž╩└╝o╬Õ┴∙╩«─Ļ┤·Ą─└ŽśŪŻ®Ż¼═©▀^ĘŁą┬Ż©Remer chandiseŻ®Īóųžą┬šą╔╠Ż©RedevelopŻ®Īóųžą┬▓╝ŠųŻ©RevitalizeŻ®üĒ╩╣Ųõųž½@ą┬╔·Ż¼▀@╝┤╩Ū╣½╦ŠĄ─“3R”æ┬įĪŻ

ĪĪĪĪ

ĪĪĪĪīŹļH╔ŽŻ¼2007─Ļ╣½╦Š77%Ą─╩š╚ļį÷ķLüĒūįė┌¼Fėą╬’śIĄ─į┘ķ_░lŻ¼āH23%üĒūįė┌ą┬į÷╬’śIŻ©░³└©ą┬Į©╗“ą┬╩š┘ÅŻ®ĪŻō■ŲõėŗäØŻ¼╬┤üĒ55%Ą─╩š╚ļį÷ķLīóüĒūįė┌ųžą┬šą╔╠║═└mūŌ▀^│╠ųąĄ─ūŌĮį÷ķLŻ¼20%üĒūįė┌ųžą┬čbą▐║¾Ą─╩š╚ļį÷ķLŻ¼14%üĒūįė┌ī”ėąį┘ķ_░lØō┴”╬’śIĄ─╩š┘ÅŻ¼11%üĒūįė┌×ķ╠ßĖ▀Ąžģ^╝»ųąČ╚Č°▀MąąĄ─╩š┘ÅŻ©▒Ē1Ż®ĪŻ

ĪĪĪĪ

ĪĪĪĪ┤╦═ŌŻ¼×ķ┴╦╠ßĖ▀┐╣ų▄Ų┌─▄┴”Ż¼╣½╦Š╔╠śIĄž«aĄ─ų„꬜IæB╩ŪęįļsžøĄĻ×ķ║╦ą─Ą─╔ńģ^╔╠śIųąą─ĪŻĄ½┼cę╗░Ń╔╠śIųąą─Ų½║├╚½ć°ąį┤¾ą═▀Bµi╔╠ĄĻ▓╗═¼Ż¼FRTį┌▀xČ©║╦ą─│¼╩ąĪó╦ÄĄĻ╗“ļsžøĄĻ║¾Ż¼Ė³śĘė┌═©▀^Ė„ĘNėąäōęŌĄ─«öĄžąĪĄĻüĒžSĖ╗╔╠śIģ^Ż¼ę╗░ŃüĒšfŻ¼├┐éĆ╔╠śIųąą─ė╔20-50éĆĄĻõüĮM│╔Ż¼ėąą®╔╠śIųąą─╔§ų┴╚½▓┐ė╔╠ž╔½ĄĻõüĮM│╔ĪŻ╠ž╔½ĄĻõüė╔╣½╦ŠūŌ┘U▓┐åT╣żųę╗╠¶▀x│÷üĒŻ¼ŲĮŠ∙õN╩█Ņ~▒╚é„Įy╔╠śIųąą─Ą─ąĪĄĻĖ▀│÷10%ĪŻ

ĪĪĪĪ

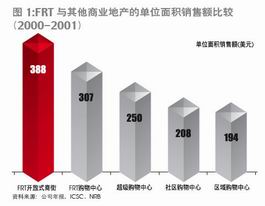

ĪĪĪĪī”«öĄž╠ž╔½╔╠śIŪķėą¬ÜńŖę▓╩╣FRTĄ─ūŌ涎Óī”Ųõ╦¹┴Ń╩█REITsĖ³╝ėĘų╔óŻ¼╚╬ęŌå╬ę╗ūŌæ¶Ą─╩š╚ļžĢ½I▓╗ĄĮ2.5%Ż¼Ū░╩«┤¾ūŌæ¶Ą─╩š╚ļžĢ½I▓╗ĄĮ20%ĪŻį┌║╦ą─│¼╩ąĄ─▀xō±ĘĮ├µŻ¼FRT═¼śėĖ³ŪÓ▓Aė┌─Ūą®╠ž╔½“ļsžøĄĻ”Ż¼Č°Ūę├┐─ĻČ╝Ģ■į┌╔╠╝ę─┐õøųąį┘į÷╝ėÄū╝ęą┬Ą─╠ž╔½ļsžøĄĻĪŻ│╔╣”╠¶▀x╠ž╔½╔╠╝ęĪó┤“įņę╗éĆė╔║╦ą─│¼╩ą┼cąĪĄĻĮM│╔Ą─╠ž╔½╔╠╚”Ż¼▀@ęč│╔×ķFRTį┘įņ╔ńģ^╔╠śIųąą─Ą─ų„ę¬─Ż╩ĮŻ¼Č°▀@ĘN¬ÜŠ▀╠ž╔½Ą─į┘ķ_░lę▓ūīFRT½@Ą├┴╦│¼Ņ~╗žł¾ĪŻ┼c╔ńģ^╔╠śIųąą─ĪóĄžģ^ŠC║Ž┘Å╬’ųąą─Ż©Regional MallŻ®║═│¼╝ē┘Å╬’ųąą─ŽÓ▒╚Ż¼Įø▀^FRTĖ─įņ║¾Ą─╔╠śIĄž«aå╬╬╗õN╩█Ņ~Ą─┤_Ą├ęį┤¾Ę∙╠ßĖ▀Ż©łD1Ż®ĪŻ

ĪĪĪĪ

ĪĪĪĪ│²┴╦Ė─įņ╔ńģ^╔╠śIųąą─Ż¼FRTę▓į°ćLįćūįĮ©š¹Śl╔╠śIĮųĪŻ1994─ĻŻ¼ļSų°ķ_Ę┼╩Į╔╠śIĮųĄ─┼dŲŻ¼FRTäō┴ó┴╦ūė╣½╦ŠStreet RetailŻ¼ų┬┴”ė┌į┌╩ąųąą─┘Å┘Iš¹ŚlĮųģ^Ż¼╚╗║¾ųžą┬▓╝ŠųĪŻ┼cŲõ╦¹ķ_░l╔╠īóļŖė░į║Ą╚Ŗ╩śĘł÷╦∙ę²▀M╔╠śIģ^▓╗═¼Ż¼FRTĖ³śĘė┌īóĄžĘĮ▓═^Īó┴„ąąąĪĄĻĪóķ_Ę┼╩Į┐¦Ę╚╬▌ĪóćŖ╚¬Š░ė^Ą╚ę²╚ļ╔╠śIģ^Ż¼äōįņķ_Ę┼╩ĮĄ─╔ńģ^┘Å╬’ŁhŠ│Ż¼Č°▓╗╩Ū“Big-box”ĪŻ▒M╣▄FRTĄ─ķ_Ę┼╩Į╔╠Įų½@Ą├┴╦│╔╣”Ż¼▓╗▀^╣╔Ų▒╩ął÷╦Ų║§▓ó▓╗ų¦│ų▀@ŅÉ╗ņ║Ž╬’śIŻ©╝»ųą╔╠śIĪó╔╠äšĪóŠŲĄĻĪóūĪš¼ė┌ę╗¾wĄ─╔╠śIģ^Ż®Ą─ųžą┬ķ_░lŻ¼═Č┘Y╚╦Ųš▒ķšJ×ķ▀@ĘN┤¾ęÄ─ŻĄ─═Č┘YĘĮ╩ĮŽÓ▒╚ė┌╣½╦Šęį═∙Ą─╔ńģ^ĄĻĘŁą┬─Ż╩Į’LļU▀^┤¾ĪŻį┌╣╔ārē║┴”Ž┬Ż¼FRTė┌2001─Ļīóæ┬įųžą┬Š█Į╣ė┌╔ńģ^┘Å╬’ųąą─Ż¼╩╣│ųėą╬’śIĄ─öĄ┴┐Å─2000─ĻĄ─154╠Ä£p╔┘ĄĮ82╠ÄĪŻĮžų┴2007─ĻĄūŻ¼╣½╦Š╣▓ėą82╠Ä╔╠śI╬’śIŻ¼┐éĮ©ų■├µĘe1820╚fŲĮĘĮėó│▀Ż¼▓óģó╣╔Ż©30%Ż®┴╦7╠Ä╔╠śIĄž«aŻ¼┐é├µĘe100╚fŲĮĘĮėó│▀ĪŻ

ĪĪĪĪ

ĪĪĪĪ▓╗▀^Ż¼ū„×ķę╗╝ęREITsŻ¼╝╚ę¬▒Ż│ųĘų╝tĄ─ŽÓī”ĘĆČ©ąįŻ¼ę▓ę¬▒Ż│ųę╗Č©Ą─į÷ķLąįŻ¼FRT×ķūį╝║Č©Ž┬Ą──┐ś╦╩Ū├┐─Ļ8-10%Ą─ĀI▀\¼FĮ┴„Ż©FFOŻ®į÷ķLŻ¼×ķ┴╦īŹ¼F▀@ę╗─┐ś╦Ż¼FRT├┐─ĻČ╝į┌īżšęą┬Ą─╩š┘ÅĖ─įņ─┐ś╦ĪŻ2006─ĻŻ¼FRT│Ō┘Y3.1ā|├└į¬╩š┘Å┴╦164╚fŲĮĘĮėó│▀Ą─╬’śIŻ¼Ųõ║Ž┘Y╣½╦Š│Ō┘Y4550╚f├└į¬╩š┘Å┴╦19.2╚fŲĮĘĮėó│▀╬’śIŻ╗2007─ĻŻ¼FRT│Ō┘Y3.1ā|├└į¬┘Å┘I┴╦80╚fŲĮĘĮėó│▀Ą─╬’śIŻ¼║Ž┘Y╣½╦Š│Ō┘Y7010╚f├└į¬╩š┘Å┴╦28.7╚fŲĮĘĮėó│▀╬’śIŻ¼▀@Ų┌ķg╣½╦Š═©▀^│÷╩█ĘŪ║╦ą─╬’śI╩š╗ž┴╦2.5ā|├└į¬¼FĮŻ¼Ą½╚įėą▌^┤¾┘YĮ╚▒┐┌ĪŻ

ĪĪĪĪ

ĪĪĪĪ╚ń║╬×ķ╩š┘Å▀@ą®╬’śI┘Y«a▀Mąą╚┌┘YŻ┐ū„×ķę╗╝ęREITsŻ¼FRT▒žĒÜīó├┐─Ļā¶└¹ØÖĄ─90%ęį╔Žė├ė┌Ęų╝tŻ¼Č°╩ŻėÓĄ─š█┼f¼FĮ’@╚╗▓╗ūŃęįØMūŃöUÅłąĶŪ¾Ż¼ę“┤╦Ż¼FRTĄ─öUÅłĖ▀Č╚ę└┘ćė┌═Ō▓┐╚┌┘Y—į┌╩š┘ÅWhite Marsh╬’śIĮM║ŽĢrŻ¼FRT░ląą┴╦88╚f╣╔ą┬╣╔Ż¼╚┌┘Y7800╚f├└į¬Ż¼░ląą40╚f╣╔ā׎╚╣╔Ż¼╚┌┘Y1000╚f├└į¬Ż¼░ląą18.55╚f╣╔Ų▒å╬╬╗Ż¼╚┌┘Y1600╚f├└į¬ĪŻ│²┴╦╣╔Ų▒║═ā׎╚╣╔╚┌┘YŻ¼é∙ÖÓ╚┌┘Y╩ŪREITsŅÉ╣½╦ŠĖ³│Żė├Ą─╚┌┘Y╩ųČ╬ĪŻĮžų┴2008─Ļ╚²╝ŠČ╚Ż¼╣½╦Š┐é┘Y«a311ā|├└į¬Ż¼┐éžōé∙┬╩63%Ż¼ėąŽóžōé∙┬╩54%ĪŻī”═Ō▓┐╚┌┘YĄ─Ė▀Č╚ę└┘ćę▓øQČ©┴╦REITsŅÉ╣½╦Šī”┘YĮ│╔▒Š║══Č┘Y╗žł¾Ė³╝ė├¶ĖąŻ¼¤ošō╩Ūā׎╚╣╔▀Ć╩Ūé∙äš╚┌┘Y│╔▒ŠČ╝į┌5-10%ų«ķgŻ¼ŲĮŠ∙į┌7-8%╦«ŲĮŻ¼ę“┤╦Ż¼╩š┘Å║═į┘ķ_░lĒŚ─┐Ą─═Č┘Y╗žł¾┬╩▒žĒÜ│¼▀^▀@ę╗╦«ŲĮŻ¼Ę±ätĖ─įņą┬ĒŚ─┐Š═╩¦╚ź┴╦ęŌ┴xĪŻ

ĪĪĪĪ

ĪĪĪĪąę║├Ż¼FRTĘŁą┬Ė─įņĄ─═Č┘Y╗žł¾┬╩ę╗ų▒▒Ż│ųį┌ā╔╬╗öĄęį╔ŽĪŻ╚ńŻ¼1996─ĻFRTęį1700╚f├└į¬╩š┘ÅWynnewoodŻ¼«öĢrĄ─═Č┘Y╗žł¾┬╩╩Ū7.5%Ż¼╩š┘Å║¾▀Mąą┴╦ę╗ŽĄ┴ąĖ─įņŻ¼╩╣┐é═Č┘YŅ~į┌2000─ĻĄū▀_ĄĮ3400╚f├└į¬Ż¼Ą½├┐─ĻĄ─ā¶ĮøĀI└¹ØÖį÷╝ė┴╦350%Ż¼┘Y▒Š╗žł¾┬╩▀_ĄĮ13.5%Ż¼▓óį┌2002─Ļ▀Mę╗▓Į╠ßĖ▀ĄĮ16%ĪŻ

ĪĪĪĪ

ĪĪĪĪį┌└Ž╔ńģ^╔╠śIųąą─Ė─įņĘĮ├µĄ─Įø“×Ęe└█×ķFRTžĢ½I┴╦│¼Ņ~═Č┘Y╩šęµŻ¼Ą½│²┴╦ĮøĀI╔ŽĄ─├„┤_Č©╬╗═ŌŻ¼žöäš╔ŽĄ─▒Ż╩žę▓│╔×ķ╣½╦Š│ų└m░lš╣Ą─╗∙ĄAĪŻFRT╩Ūę╗╝ęÅŖš{“ŲĮ║Ō”└Ē─ŅĄ─╣½╦ŠŻ¼«öŲõ╦¹═Č┘Y╚╦Č╝į┌ūĘŪ¾┐ņ╦┘╗žł¾Ą─Ģr║“Ż¼FRTūĘŪ¾“┐╔│ų└mĄ─ųąĄ╚╩šęµ”Ż¼▓óęį▒Ż╩žĄ─žöäš▓▀┬įų°ĘQĪŻ2007─Ļ12į┬Ż¼╣½╦Š╝░Ģr╣╔Ų▒╚┌┘Y1.6ā|├└į¬Ż¼×ķ2008─ĻĄ─Č¼╠ņū„ā”éõŻ¼▓óį┌2008─ĻęŃ╚╗ęį┘~├µārųĄ│÷╩█┴╦╦─ēK┤²ķ_░l═┴ĄžĪŻĮžų┴2008─Ļ9į┬ĄūŻ¼╣½╦ŠĄ─é∙äš╩ąųĄ┼c┐é╩ąųĄų«▒╚āH×ķ24.8%Ż¼╩Ū┘Å╬’ųąą─ŅÉREITsųąūŅĄ═Ą─ā╔╝ęų«ę╗ĪŻ

ĪĪĪĪ

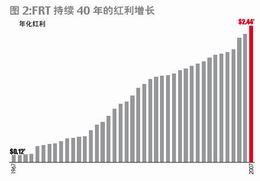

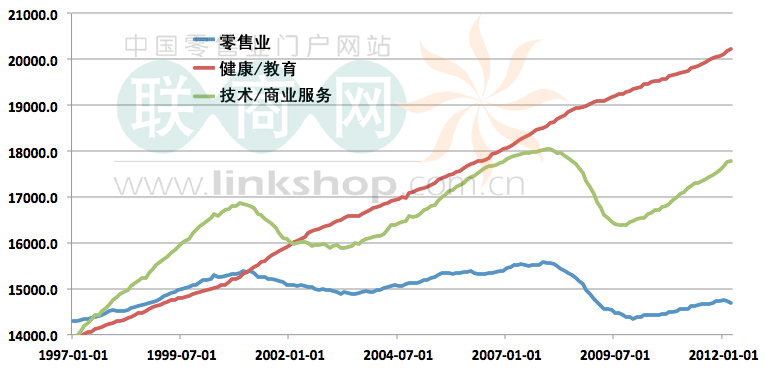

ĪĪĪĪš²╩Ū▀@ĘNĘĆĮĪĄ─ĮøĀI▓▀┬įŻ¼╩╣╣½╦Šį┌ĮøÜv┴╦╔Ž╩└╝o70─Ļ┤·Ą─╩»ė═╬ŻÖCĪó80─Ļ┤·Ą─ā”ąŅ┘J┐Ņ╬ŻÖCĪó90─Ļ┤·Ą─üåų▐Į╚┌╬ŻÖC║═2007─ĻĄ─┤╬┘J╬ŻÖC║¾Ż¼ų┴Į±╚į▒Ż│ųų°▀B└m40─Ļ├┐╣╔╝t└¹į÷ķLĄ─╝oõøŻ©łD2Ż®ĪŻ2001-2007─ĻŻ¼FRT╣╔Ų▒Ą──ĻŠ∙┐é╗žł¾┬╩Ż©┘Y▒Š╩šęµŻ½╝t└¹╩šęµŻ®▀_ĄĮ26.5%Ż¼╝┤╩╣į┌2008─Ļ╣╔ārŽ┬Ą°Ą─ŪķørŽ┬Ż¼Įžų┴2008─Ļ9į┬ĄūŻ¼ŲõūŅĮ³╬Õ─ĻĄ──ĻŠ∙╗žł¾╚į▀_ĄĮ14.12%Ż©łD3Ż®Ż¼Ė▀ė┌┘Å╬’ųąą─ŅÉREITsŲĮŠ∙5.73%Ą─╦«ŲĮĪŻ2008─ĻŪ░9éĆį┬Ż¼į┌ąąśIČ¼╠ņųąŻ¼FRT╚į│Ō┘Y1.33ā|├└į¬╩š┘Å┴╦5╠Ä33╚fŲĮĘĮėó│▀Ą─╬’śIŻ¼į┌śI┐āŲš▒ķŽ┬╗¼Ą─2008─Ļ╚²╝ŠČ╚Ż¼ūŌĮ╩š╚ļ═¼▒╚į÷7.5%Ż¼ĀIśI└¹ØÖ═¼▒╚į÷1%Ż¼ĀI▀\¼FĮ┴„Ż©FFOŻ®═¼▒╚į÷11%Ż¼╝ė╔Ž╠Äų├┘Y«aĄ─74ā|├└į¬╩šęµŻ¼ā¶└¹ØÖ═¼▒╚į÷58%ĪŻ

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪKimco:Ā┐╩ų┤¾ą═┴Ń╩█╔╠ęÄ─Ż╗»▀\ū„

ĪĪĪĪęÄ─Ż╗»ĮøĀI+ĘĆĮĪĮ╚┌─Ż╩Į

ĪĪĪĪ═©▀^Ą═ār╩š┘Å▒Ē¼F▓╗╝čĄ─╔╠śIĄž«aŻ¼╚╗║¾æ{ĮĶęÄ─Ż╗»ā×ä▌ę²▀M┤¾ą═▀Bµi╔╠Ż¼īóūŌĮ╦«ŲĮ╠ßĖ▀ĄĮąąśIŲĮŠ∙╦«ŲĮŻ¼Å─Č°äōįņ┴╦ŲĮŠ∙├┐─Ļ11-12%Ą─═Č┘Y╗žł¾ĪŻ═¼ĢrŻ¼KimcoĖ³ÅŖš{ę╗ĘNś╦£╩╗»Ą─öUÅł─Ż╩ĮŻ¼▓óĮĶų·═Č┘Y╣▄└Ē╗∙ĮöUÅłŻ¼īóžōé∙┬╩▒Ż│ųį┌▌^Ą═╦«ŲĮŻ¼ęį▒Ż│ųķLŲ┌Č°│ų└mĄ─╚┌┘Y─▄┴”ĪŻ1991-2007─ĻŻ¼Kimco╣╔Ų▒Ą──ĻŠ∙┐é═Č┘Y╗žł¾┬╩▀_ĄĮ20%ĪŻ

ĪĪĪĪ

ĪĪĪĪKimcoŻ©Kimco Realty CorporationŻ¼╝┤KIMŻ¼ęįŽ┬║åĘQKimcoŻ®ė┌1958─Ļ│╔┴óŻ¼įńŲ┌āHÅ─╩┬Ąž«aķ_░lśI䚯¼╔Ž╩└╝o80─Ļ┤·Ż¼▐DČ°ķ_╩╝╩š┘Å╔╠śIųąą─Ż¼90─Ļ┤·║¾Ų┌Ż¼ęį║Ž┘Y╣½╦ŠĘĮ╩Įųžą┬▀M╚ļĄž«aķ_░lśIäšĪŻ2001─ĻŻ¼╣½╦Šķ_╩╝ć°ļH╗»═žš╣Ż¼Ž╚▀M╚ļ╝ė─├┤¾Ż¼╚╗║¾│╔×ķ─½╬„ĖńūŅ┤¾Ą─┴Ń╩█Ąž«a╔╠Ż¼Įėų°▀M╚ļųŪ└¹Īó░═╬„║═├ž¶öŻ¼▓óėŗäØ│╔┴óę╗ų╗─Ž├└╗∙ĮīŻķTķ_═ž▀@ą®╩ął÷ĪŻ─┐Ū░Kimcoš²┼c░─┤¾└¹üå═Č┘Y╗∙ĮŪóšä║Ž┘YĄž«a╗∙Į╩┬ę╦ĪŻ

ĪĪĪĪ

ĪĪĪĪĮžų┴2007─ĻĄūŻ¼╣½╦Š╣▓į┌1973╠Ä╬’śIųąōĒėąÖÓ굯©Ųõųą946╠Ä×ķūįėąŻ®Ż¼┐éÖÓęµ├µĘe1.83ā|ŲĮĘĮėó│▀Ż¼ęį┬Č╠ņ╩Į╔ńģ^┘Å╬’ųąą─×ķų„ĪŻ

ĪĪĪĪ

ĪĪĪĪKimcoĄ─öUÅł╩ųČ╬╩ŪŻ¼Ž╚ęįĄ═ār╩š┘Å─Ūą®ūŌĮ╦«ŲĮĄ═ė┌«öĄžŲĮŠ∙╦«ŲĮĄ─╔╠śIĄžēKŻ¼╚ń┐šų├┬╩║▄Ė▀╗“ė»└¹─▄┴”▌^Ą═Ą─╔╠śI╬’śIŻ¼╚╗║¾═©▀^Ę©┬╔╩ųČ╬ĮŌ│²įŁ║Ž╝sŻ¼ųžą┬čbą▐║¾į┘▐DūŌĮo─Ūą®ęčĮøĮ©┴óæ┬į║Žū„ĻPŽĄĄ─┤¾ą═▀Bµi│¼╩ąĪóš█┐█ĄĻĪó╦ÄĄĻĄ╚Ż¼╚ń╝ęĄ├īÜĪóTJXĪó╬„Ā¢╦╣ĪóKOHLĪó╬ųĀ¢¼öĪó░┘╦╝┘IĄ╚Ż¼▀@ą®┤¾ą═┴Ń╩█╔╠ęčĮø┼cKimcoĮ©┴ó┴╦┴╝║├Ą─║Žū„ĻPŽĄ—╝ęĄ├īÜęčĮøį┌KimcoŲņŽ┬Ą─╔╠śIųąą─įO┴ó┴╦41╝ę▀BµiĄĻ├µŻ¼╬„Ā¢╦╣įO┴ó┴╦53╝ęĪó╬ųĀ¢¼ö36╝ęĪó░┘╦╝┘I44╝ęŻ¼Ę■čb║═Ģr╔ą╝ęŠėė├ŲĘ┴Ń╩█╔╠TJXĖ³╩ŪĖ▀▀_128╝ęĪŻī”ė┌▀@ą®┤¾ą═┴Ń╩█╔╠üĒšfŻ¼į┌KimcoĄ─ą┬╔╠śIųąą─ųąįO┴óĘųĄĻ╩Ū░▓╚½Ą─▀xō±Ż¼Č°ī”ė┌KimcoüĒšfŻ¼┼c▀@ą®┤¾ą═┴Ń╩█╔╠Ą─║Žū„ĮĄĄ═┴╦╦³╩š┘ÅĖ─įņ─Ūą®ĮøĀI▓╗╔Ų╬’śIĄ─’LļUĪŻīŹļH╔ŽŻ¼KimcoĄ─║▄ČÓį┘ķ_░lėŗäØČ╝╩Ūį┌╩┬Ž╚┤_Č©ūŌæ¶Ą─ŪķørŽ┬×ķŲõ┴┐╔Ēčbą▐Ą─Ż¼▓╗āH’LļUĖ³Ą═Ż¼Č°Ūę─▄ē“į┌ūŅČ╠Ģrķgā╚╠ßĖ▀│÷ūŌ┬╩Ż¼▓ó╩╣ęÄ─Żą¦æ¬Ą├ęį│õĘų░lō]ĪŻ

ĪĪĪĪ

ĪĪĪĪ▀@Š═╩ŪKimcoūŅ╔├ķLĄ─—īóĮøĀI▓╗╔ŲĄ─ĄĻ├µ╠ßĖ▀ĄĮŲĮŠ∙╦«ŲĮüĒ½@╚Īį÷ųĄ╩šęµŻ¼▒╚╚ńīóę╗╠Ä80%┐šų├┬╩Īóžō¼FĮ┴„Ą─╬’śI╠ßĖ▀ĄĮ60%│÷ūŌ┬╩Īóš²¼FĮ┴„Ą─╬’śIŻ¼▀@ĘNĖ─╔Ųąį═Č┘YĄ─╗žł¾┬╩ŲĮŠ∙┐╔ęį▀_ĄĮ10-13%ĪŻKimco▓ó▓╗┐┴Ū¾īóĄĻ├µĄ─ė»└¹─▄┴”╠ßĖ▀ĄĮūŅĖ▀╦«ŲĮŻ¼┼cFRT▓╗═¼Ż¼KimcoĄ─å╬╬╗├µĘeõN╩█Ņ~ų╗╩ŪąąśIŲĮŠ∙╦«ŲĮŻ¼╦³Ė³ÅŖš{ęÄ─Żą¦æ¬ĪŻ

ĪĪĪĪ╝╚╚╗ęÄ─Żą¦æ¬╩ŪKimcoĄ─║╦ą──▄┴”ų«ę╗Ż¼─Ū├┤╦³Š═▓╗┐╔─▄Ž±FRT─ŪśėŻ¼═©▀^į┌├┐éĆĄžģ^Š½ą─╠¶▀xėą«öĄž╠ž╔½Ą─╔╠╝ęüĒ½@Ą├│¼Ņ~╩šęµŻ¼KimcoĖ³ÅŖš{ę╗ĘNś╦£╩╗»Ą─öUÅł─Ż╩ĮŻ¼╦³īóūį╔ĒČ©╬╗ė┌│╔▒Šī¦Ž“ą═Ą─╔╠śIĄž«a╦∙ėąš▀Ż¼═©▀^śŗĮ©┬Č╠ņ╩ĮĄ─╔ńģ^┘Å╬’ųąą─▒M┐╔─▄ĮĄĄ═į┌Į©ų■║═čbą▐╔ŽĄ─═Č╚ļŻ¼▀@╝╚ØMūŃ┴╦╬ųĀ¢¼öĄ╚š█┐█ĄĻĄ─ąĶ꬯¼═¼Ģrę▓£p▌p┴╦ūį╔ĒĄ─┘Y▒Š═Č╚ļē║┴”Ż¼Č°Ūę─▄ē“ņ`╗Ņ▀mæ¬╔╠śIśIæBĄ─ūā╗»ĪŻ

ĪĪĪĪ

ĪĪĪĪ×ķ┴╦▀Mę╗▓ĮöU┤¾ęÄ─Żą¦æ¬Ż¼īŹ¼F╣½╦Š├┐─Ļ10%╩šęµį÷ķLĄ──┐ś╦Ż¼1998─ĻęįüĒ╣½╦Šķ_╩╝ĮĶų·═Č┘Y╣▄└Ē╗∙Į─Ż╩ĮöUÅłŻ¼▓óŽ╚║¾┼c14╝ę▓╗═¼Ą─ÖCśŗ═Č┘Y╚╦║Žū„╩š┘Å┴╦350╠Ä╬’śIŻ¼─┐Ū░╣▄└Ē140ā|├└į¬Ą─┘Y«aŻ¼2007─ĻĄ─╣▄└Ē┘Mė├╩šęµžĢ½I×ķ5500╚f├└į¬ĪŻĮĶų·═Č┘Y╗∙ĮĄ─ŲĮ┼_Ż¼Kimcoīóūį╔Ēį┌╬’śI═Č┘Y║═╣▄└Ē╔ŽĄ──▄┴”Ę┼┤¾Ż¼▓óą╬│╔ī”┴Ń╩█╔╠Ė³ÅŖĄ─╬³ę²┴”ĪŻ

ĪĪĪĪ

ĪĪĪĪ×ķ┴╦ĮoęÄ─ŻöUÅł╠ß╣®│ų└mĄ─┘YĮų¦│ųŻ¼Kimcoę╗ų▒│õĘų░lō]Ųõį┌╣½ķ_╩ął÷Ą─╚┌┘Y─▄┴”ĪŻūį1991─Ļ╔Ž╩ąęįüĒŻ¼╣½╦Šęč└█ėŗ═©▀^╣½ķ_╩ął÷╣╔Ų▒║═é∙╚»╚┌┘Y57ā|├└į¬Ż¼Ųõųą╣╔ÖÓ╚┌┘Y37ā|├└į¬ĪŻį┌é∙äš╚┌┘YĘĮ├µę▓ęį╣½ķ_╩ął÷é∙╚»╚┌┘Y×ķų„Ż¼╝sš╝ĄĮ╣½╦Š┐éé∙äš╚┌┘YŅ~Ą─70%ū¾ėęĪŻ2007─Ļ╔Ž░ļ─ĻŻ¼╣½╦Š░ląą┴╦3ā|├└į¬Īó10─ĻŲ┌Īó5.7%╣╠Č©└¹┬╩¤oĄųč║é∙╚»Ż¼2007─Ļ10į┬ėųęį7.75%Ą─└¹┬╩░ląą┴╦4.6ā|├└į¬Ą─ė└Š├ā׎╚╣╔ĪŻ

ĪĪĪĪ

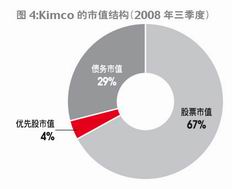

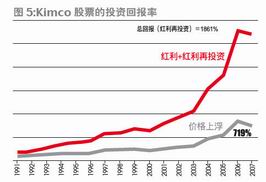

ĪĪĪĪīŹļH╔ŽŻ¼▒M╣▄é∙äš╚┌┘YĄ─│╔▒ŠĖ³Ą═Ż¼2008─Ļ╚²╝ŠČ╚─®ŲĮŠ∙Ą─└¹┬╩│╔▒Š×ķ5.5%Ż¼▓╗▀^Ż¼×ķ┴╦░č╬šöUÅłÖCĢ■Ż¼▒Ż│ųĄ═╣╚Ų┌Ą─╚┌┘Y─▄┴”Ż¼Kimcoę╗ų▒┼¼┴”īóžōé∙┬╩▒Ż│ųį┌▌^Ą═╦«ŲĮŻ¼Ųõžōé∙╩ąųĄ┼c┐é╩ąųĄų«▒╚╝s×ķ30%Ż©Ą═ė┌┘Å╬’ųąą─ŅÉREITs45%Ą─ŲĮŠ∙╦«ŲĮŻ®Ż©łD4Ż®Ż¼Ą½▌^Ą═Ą─žöäšĖ▄ŚU▓óø]ėąĮĄĄ═╣½╦ŠĄ─═Č┘Y╗žł¾Ż¼Ą═ė┌╩ął÷ŲĮŠ∙╦«ŲĮĄ─╩š┘Åār║═╩š┘Å║¾ęÄ─Żą¦æ¬Ą─░lō]Ż¼╩╣╣½╦Šį┘ķ_░lĒŚ─┐Ą─═Č┘Y╗žł¾┬╩ę╗ų▒▒Ż│ųį┌10%ęį╔ŽŻ¼Ė▀ė┌┘YĮ│╔▒ŠŻ¼ę▓ę“┤╦Ż¼Å─1991─Ļ╔Ž╩ąęįüĒŻ¼Įžų┴2007─ĻŻ¼Kimco╣╔Ų▒Ą──ĻŠ∙┐é═Č┘Y╗žł¾┬╩▀_ĄĮ20%Ż©┐╝æ]╝t└¹į┘═Č┘Y╩šęµŻ®Ż¼╚ń╣¹╠▐│²┘Y▒Š╩šęµŻ¼─ĻŠ∙╣╔└¹║═╣╔└¹į┘═Č┘Y╗žł¾┬╩║Žėŗ▀_ĄĮ17%Ż©łD5Ż®ĪŻ

ĪĪĪĪ

ĪĪĪĪį┌ęÄ─Ż╗»Ą─ĮøĀI─Ż╩Į║═ĘĆĮĪĄ─Į╚┌─Ż╩Įų¦│ųŽ┬Ż¼2008─Ļ╚²╝ŠČ╚KimcoĄ─śI┐ā╚į▒Ż│ųĘĆČ©į÷ķLŻ¼╩š╚ļ═¼▒╚į÷10.6%Ż¼ĮøĀI└¹ØÖ═¼▒╚į÷7.4%Ż¼╠▐│²š█┼f║═╣▄└Ē┘Mė├Īóžöäš┘Mė├║¾Ż¼Å─│ų└mĮøĀIśIäš╔Ž½@Ą├Ą─└¹ØÖį÷╝ė┴╦30%Ż¼╝ė╔Ž┘Y«a│÷╩█╩šęµŻ¼ā¶└¹ØÖį÷ķL39%Ż¼ā¶ĮøĀI¼FĮ┴„į÷ķL20.6%Ż¼▀_ĄĮ1.8ā|├└į¬ĪŻ

ĪĪĪĪ

ĪĪĪĪ▓╗▀^Ż¼KimcoĄ─śI┐ā▓óĘŪ¤oænĪŻĮ³─ĻüĒ╣½╦ŠĄ─öUÅł─Ż╩Įķ_╩╝┌ģė┌╝ż▀MŻ¼2007─Ļ╦³ęį11ā|├└į¬┐éārŻ©│ąé∙1.1ā|├└į¬Ż®╩š┘Å┴╦67╠Ä╬’śIŻ¼┐é├µĘe▀_440╚fŲĮĘĮėó│▀Ż¼▓ó═©▀^║Ž┘Y╣½╦ŠŻ©ĘŪ┐ž╣╔Ż®ęį12.5ā|├└į¬┐éārŻ©│ąé∙7.9ā|├└į¬Ż®╩š┘Å┴╦177╠Ä╬’śIŻ¼┐é├µĘe▀_ĄĮ268╚fŲĮĘĮėó│▀Ż¼öUÅł╦┘Č╚▀hĖ▀ė┌═¼ąąĪŻ┤╦═ŌŻ¼į┌ķL▀_╩«─ĻĄ─Ąž«aĘ▒śsųąŻ¼Kimcoę▓ķ_╩╝╦─╠Ä│÷ō¶Ż¼ūį2001─ĻęįüĒķ_╩╝═©▀^ŲņŽ┬ĘŪ├ŌČÉREITsūė╣½╦ŠÅ─╩┬Ąž«aķ_░l║═Į╚┌Ę■䚥╚śIäšĪŻ2007─ĻŻ¼ķ_░l╬’śI×ķ╣½╦ŠžĢ½I┴╦2400╚f├└į¬╩šęµŻ¼Ąųč║┘J┐ŅśIäšžĢ½I┴╦1400╚f├└į¬╩šęµŻ¼Ą½ŽÓ▒╚ė┌ÄūŪ¦╚f├└į¬Ą─╩šęµžĢ½IŻ¼╔Ž╩÷śIäšģsš╝ė├┴╦╣½╦ŠĄ─┤¾┴┐┘YĮŻ¼2007─Ļ╣½╦Šķ_░l╬’śIĄ─¼FĮų¦│÷ęčĮø▀_ĄĮ6.4ā|├└į¬Ż¼Ųõųą┤²│÷╩█╬’śIĄ─═Č┘Yų¦│÷▀_ĄĮ2.7ā|├└į¬Ż¼▓óŪęŻ¼╣½╦Šęį9500╚f├└į¬į┌─½╬„Ėń╩š┘Å┴╦9ēK═┴ĄžŻ¼ėŗäØ┐é═Č┘YŅ~▀_ĄĮ2.1ā|├└į¬ĪŻ▀@ą®¤oę╔╩Ū▓╗ąĪĄ─┘YĮē║┴”ĪŻ

ĪĪĪĪ

ĪĪĪĪ2008─ĻŻ¼├µī”Į╚┌╬ŻÖCŻ¼Kimcoš{š¹┴╦æ┬įŻ¼ķ_╩╝ųö╔„öUÅłŻ¼Ū░╚²╝ŠČ╚āHęį2.2ā|├└į¬╩š┘Å┴╦8╠Ä╬’śIŻ¼Į©ų■├µĘe169╚fŲĮĘĮėó│▀Ż╗═¼Ģr│÷╩█┴╦8╠Ä┐é├µĘe50╚fŲĮĘĮėó│▀Ą─╬’śIŻ¼╩š╗ž¼FĮ5500╚f├└į¬Ż¼▓ó│÷╩█┴╦═Č┘Y╣▄└ĒėŗäØŽ┬Ą─7╠Ä╬’śIŻ¼┐é├µĘe155╚fŲĮĘĮėó│▀ĪŻ

ĪĪĪĪ

ĪĪĪĪ╗žÜwęÄ─Żą¦æ¬Ž┬Ą═│╔▒ŠĄ─“Ąžų„”╩Ū╣½╦Šį┌╬ŻÖCųąĘĆĮĪöUÅłĄ─╬©ę╗│÷┬ĘĪŻ

ĪĪĪĪMAC:┼c╔▌│▐ŲĘ═¼▓Įį÷ķL

ĪĪĪĪĖ▀Č╦ŲĘ┼Ų+▌^╝ż▀M═Ō▓┐╚┌┘Y

ĪĪĪĪMAC═©▀^īó├┐éĆĄžģ^Ą─ųąą─╔╠śI▀Mę╗▓ĮĖ▀Č╦╗»üĒ½@╚Īį÷ųĄ╩šęµŻ¼╚╗║¾└¹ė├ęÄ─Żā×ä▌╬³ę²Ė³ČÓĖ▀Č╦ŲĘ┼ŲĄ─ūĘļSŻ¼Ųõ╬’śI├┐ŲĮĘĮėó│▀õN╩█Ņ~▀_ĄĮ472├└į¬Ż¼▒╚FRTĖ▀│÷20%Ż¼Ū░50┤¾╔╠śIųąą─├┐ŲĮĘĮėó│▀Ą─ŲĮŠ∙õN╩█Ņ~═╗ŲŲ550├└į¬ĪŻĄ½╩ŪĖ▀Č╦Č©╬╗▓ó▓╗ęŌ╬Čų°Ė▀╗žł¾┬╩Ż¼ļSų°╬’śIārĖ±Ą─╔ŽØqŻ¼Ųõ═Č┘Y╗žł¾┬╩ĮĄų┴9-10%ų«ķgĪŻČ°ŪęŻ¼Įžų┴2008─Ļ╚²╝ŠČ╚─®Ż¼╣½╦Š┐éžōé∙┬╩▀_ĄĮ80%Ż¼▀@ĘN╝ż▀MĄ─žöäš▓▀┬įę▓┤¾┤¾ē║Ą═┴╦╣½╦ŠĄ─╣└ųĄ╦«ŲĮĪŻ

ĪĪĪĪFRTÅŖš{╠ž╔½╔╠╚”įOėŗŻ¼KimcoÅŖš{ęÄ─Ż╗»į┘šą╔╠Ż¼Ą½╦³éāėąę╗éĆ╣▓═¼ų«╠ÄŻ¼Š═╩ŪČ╝ęį│¼╩ąĪó╦ÄĄĻĄ╚╚šė├ŲĘ┴Ń╩█×ķ║╦ą─śIæBŻ¼Ą½MAC▓╗═¼Ż¼╦³Š█Į╣ė┌Ė▀Č╦╩ął÷Ż¼├┐ŲĮĘĮėó│▀Ą─õN╩█Ņ~▀_ĄĮ472├└į¬Ż©▒╚FRT▀ĆĖ▀│÷20%Ż®Ż¼ŲõŪ░50┤¾╔╠śIųąą─├┐ŲĮĘĮėó│▀Ą─ŲĮŠ∙õN╩█Ņ~═╗ŲŲ550├└į¬Ż¼ėą9╝ę╔╠śIųąą─Ą─│▀Š∙õN╩█Ņ~═╗ŲŲ700├└į¬Ż¼╩Ū├└ć°┴Ń╩█śIĄ─Ė▀Č╦Ųņ┼ׯ©łD6Ż®ĪŻ

ĪĪĪĪ

ĪĪĪĪMACų„ę¬╩š┘ÅĘ▒╚AĄžČ╬Ą─ųąą─╬’śIŻ¼╚╗║¾īóŲõĖ─įņ×ķĖ³Ė▀Č╦Ą─Ąžś╦ąįĮ©ų■Ż¼▓ó═©▀^ųžą┬šą╔╠ę²╚ļę╗ŠĆŲĘ┼ŲŻ¼Å─Č°╠ß╔²š¹éĆ╬’śIĄ─└¹ØÖ┬╩║═ūŌĮ╦«ŲĮŻ©łD7Ż®ĪŻ2007─ĻŻ¼MACķ_╩╝┼c║└╚A╔ńģ^Į©ų■╔╠DMB║Žū„ķ_░lŻ¼īóĖ³ČÓ╔▌│▐ŲĘį¬╦žę²╚ļŲņŽ┬Ą─╔╠śI╬’śIųąĪŻ

ĪĪĪĪ

ĪĪĪĪ×ķ┴╦śõ┴óūį╝║Ą─Ė▀Č╦ą╬Ž¾Ż¼MAC┼cįSČÓĖ▀Č╦ŲĘ┼Ų┴Ń╩█╔╠▒Ż│ų┴╝║├Ą─æ┬į║Žū„ĻPŽĄŻ¼╚ńōĒėąBanana RepublicĪóOld NavyĄ╚Ė▀Č╦ŲĘ┼ŲĄ─┴Ń╩█╔╠The Gapį┌MACŲņŽ┬╬’śIķ_įO┴╦103╝ęĄĻ├µŻ¼ōĒėąĖ▀╝ēā╚ę┬ŲĘ┼ŲVictoria secret║═Ė▀╝ēŃÕįĪŲĘ┼ŲBath & BodyĄ─Limited Brandķ_įO┴╦146╝ęĘųĄĻŻ¼ĮøĀI─═┐╦Īó░óĄŽ▀_╦╣Ą╚ŲĘ┼Ų▀\äėą¼īŻ┘uĄĻĄ─Footlockerķ_įO┴╦161╝ęĘųĄĻŻ¼ęŌ┤¾└¹Ė▀╝ēč█ńRŲĘ┼ŲLuxotticaķ_įO┴╦150╝ęĘųĄĻŻ¼ųķīÜ╔╠Zaleķ_įO┴╦120╝ęĘųĄĻŻ¼ųķīÜ╔╠Signetķ_įO┴╦76╝ęĘųĄĻŻ¼╣½╦ŠĄ─Ųõ╦¹║╦ą─║Žū„╔╠╝ę▀Ć░³└©├Ę╬„░┘žøŻ©55╝ęĄĻŻ®Īó╬„Ā¢╦╣Ż©50╝ęĄĻŻ®ĪóJ.C.PennyŻ©45╝ęĄĻŻ®ĪóNordstromsŻ©13╝ęĄĻŻ®Ż¼┼c▀@ą®ŲĘ┼Ų┴Ń╩█╔╠Ą─║Žū„╝ėÅŖ┴╦MACĄ─Ė▀Č╦╗»─▄┴”Ż¼Č°▀@ėų×ķMAC╬³ę²┴╦Ė³ČÓĖ▀Č╦ŲĘ┼ŲŻ¼▓óīóą┬╩š┘Å╔╠ĄĻĄ─ūŌĮ╦«ŲĮ┤¾Ę∙╠ßĖ▀ĪŻ

ĪĪĪĪ

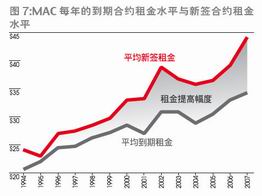

ĪĪĪĪ▀^╚źÄū─ĻĄ─ĮøØ·Ę▒śsųąŻ¼Ė▀Č╦Ž¹┘MŲĘ╩ął÷ę▓ĮøÜv┴╦Ū░╦∙╬┤ėąĄ─┼d╩óŻ¼Č°MACę▓äōįņ┴╦11-12%Ą─═Č┘Y╗žł¾┬╩Ż¼▀MČ°╩╣Ųõ╩š┘Åąą×ķūāĄ├ėą└¹┐╔łDĪŻ═©▀^▓ó┘ÅöUÅłŻ¼MACÅ─1994─Ļ╔Ž╩ąĢrĄ─15╝ę┘Å╬’ųąą─░lš╣ĄĮĮ±╠ņōĒėą74╝꥞ģ^┘Å╬’ųąą─Īó20╝ę╔ńģ^┘Å╬’ųąą─Ą─╚½ć°Ą┌╚²┤¾┘Å╬’ųąą─ŅÉREITsĪŻ

ĪĪĪĪ

ĪĪĪĪ×ķ┴╦Įo╔Ž╩÷▓ó┘Åąą×ķ╚┌┘YŻ¼MAC│õĘų└¹ė├Ė„ĘN═Ō▓┐╚┌┘YŪ■Ą└Ż¼ė╚Ųõ╩Ū╔╠śI╬’śIĄ─Ąųč║╚┌┘Y─▄┴”ĪŻĮžų┴2008─Ļ╚²╝ŠČ╚─®Ż¼╣½╦ŠĄ─┐éžōé∙┬╩▀_ĄĮ80%Ż¼ėąŽóžōé∙┬╩75%Ż¼é∙äš╩ąųĄ┼c┐é╩ąųĄų«▒╚į┌50%ū¾ėęĪŻ

ĪĪĪĪ

ĪĪĪĪ▓╗▀^ļSų°Į³─ĻüĒĖ▀Ön╬’śIĄ─ārĖ±│ų└m╔ŽØqŻ¼MACĄ─═Č┘Y╗žł¾┬╩ķ_╩╝│╩¼FŽ┬ĮĄ┌ģä▌Ż¼═Č╚ļ┘Y▒Š╗žł¾┬╩ęčĮĄų┴10%ęįŽ┬Ż¼Ą═ė┌FRT║═KIMĪŻ▀M╚ļ2008─ĻŻ¼MACī”ĮøØ·ų▄Ų┌Ė³╝ė├¶ĖąŻ¼2008─Ļ╚²╝ŠČ╚Ą─╩š╚ļ═¼▒╚į÷ķL11.7%Ż¼Ą½│ų└mĮøĀIśI䚥─└¹ØÖžĢ½IŽ┬ĮĄ┴╦67%Ż¼ā¶└¹ØÖŽ┬ĮĄ69%Ż¼Ū░9éĆį┬FFOŽ┬ĮĄ15%ĪŻ│²┴╦śI┐āŽ┬ĮĄ═ŌŻ¼┤¾┴┐Ą─┤²ķ_░lĒŚ─┐╩╣╣½╦Š├µ┼Rć└Š■Ą─žöäšē║┴”Ż¼─┐Ū░╣½╦Š┤²ķ_░lĒŚ─┐░³└©14ĒŚį┘ķ_░l╬’śIĪó7ĒŚą┬Į©╬’śI║═3ĒŚŠC║Ž╬’śIŻ¼ę¬═Ļ│╔╔Ž╩÷ĒŚ─┐Ż¼╣½╦Šį┌2008─Ļ║═2009─ĻĄ─┘Y▒Šų¦│÷Ņ~Č╝ąĶ▀_ĄĮ5.4ā|├└į¬ęį╔ŽŻ¼Å─Č°╩╣╣½╦Š2009─ĻĄĮŲ┌Ą─é∙äš▀_ĄĮ10ā|├└į¬ĪŻ

ĪĪĪĪ

ĪĪĪĪĖ³╝ėć└Š■Ą─╩Ū2007─ĻMACī”MervynsĄ─═Č┘YĪŻ2007─Ļ12į┬Ż¼MACęį4ā|├└į¬┘Å┘I┴╦└Ž┼Ų┴Ń╩█╔╠MervynsĄ─39╠ĬÜ┴ó╔╠ł÷Ż©║¾į÷╝ėĄĮ41╠ÄŻ®Ż¼╚╗║¾ęį14-20─ĻĄ─ūŌŲ┌ĘĄūŌĮoMervynsŻ¼Å─Č°╩╣Mervyns│╔×ķMACĄ─ūŅ┤¾ūŌæ¶Ż¼žĢ½I┴╦ūŌĮ╩š╚ļĄ─3.3%ĪŻĄ½╩ŪŻ¼ę╗ų▒šę▓╗ĄĮūį╔ĒČ©╬╗Ą─Mervyns│╔×ķĮ╚┌╬ŻÖCĄ─Ā▐╔³ŲĘŻ¼ė┌2008─Ļ10į┬╔ĻšłŲŲ«a▒ŻūoŻ¼ŲņŽ┬149ķgĄĻõü╚½├µ┤“š█ŪÕé}┤┘õNŻ¼Č°MACätąĶę¬ĮoŲņŽ┬Ą─41ķgMervynsĄĻ├µīżšęą┬ūŌæ¶Ż¼▀@į┌¼Fį┌Ą─ĮøØ·ŁhŠ│Ž┬▓ó▓╗╚▌ęūĪŻ

ĪĪĪĪ

ĪĪĪĪīŹļH╔ŽŻ¼ī”MACžöäšĀŅørĄ─ō·ænęč┴Ņ╣½╦Š╣╔ār┤¾Ę∙Ž┬Ą°Ż¼▀^╚źę╗─ĻŽ┬Ą°┴╦Į³80%Ż¼╩╣╣╔Žó╩šęµ┬╩╔Ž╔²ĄĮ20%╦«ŲĮŻ¼╩ŪKimcoĄ─ā╔▒ČŻ¼FRTĄ─╦─▒ČĪŻĄ½į┌žöäš╬ŻÖCĄ─ē║┴”Ž┬Ż¼Ė▀╣╔Žó╚į▓╗─▄╬³ę²═Č┘Y╚╦Ż¼ūŅĖ▀Č╦Ą─╬’śIģsī¦ų┬┴╦ūŅĄ═Ą─╣└ųĄ╦«ŲĮ—╔╠śIĄž«aŻ¼▓╗ę╗Č©įĮĖ▀Č╦įĮ║├ĪŻŻ©Č┼¹É║ń/╬─Ż®

ĪĪĪĪ─Ż╩ĮČ■Ż║╩█║¾ĘĄūŌŻ¼ī”REITsĮ╚┌╠žąįĄ─ūŅ╝čįÅßī

ĪĪĪĪRealty Income:

ĪĪĪĪĘĆČ©ąį┐╔½@Ė³Ė▀ęńār

ĪĪĪĪČÓśė╗»ūŌæ¶ĮM║Ž+Ą═│╔▒Š╚┌┘Y

ĪĪĪĪ└¹ė├REITsūį╔Ē¬Ü╠žĄ─Į╚┌ī┘ąį░č╔╠śIĄž«a╚┌┘YūŌ┘U─Ż╩ĮĘ┼┤¾Ż¼į┌ū÷┤¾Ą─▀^│╠ųą═©▀^ČÓśė╗»╬’śIĮM║ŽüĒĄų┐╣ų▄Ų┌’LļUĪŻŲņŽ┬╬’śIŲĮŠ∙Ė▀▀_98.5%Ą─│÷ūŌ┬╩Ż¼ūī╣½╦Šį┌▒Ż│ų┴╦ĮøĀIĄ─ĘĆČ©ąį═ŌŻ¼ę▓½@Ą├┴╦═Č┘YęńārŻ¼░┤į┬Ęų╝t▓▀┬įĖ³×ķ╣½╦Š┼ÓB┴╦ę╗┼·ųęīŹĄ─═Č┘Yš▀ĪŻ

ĪĪĪĪ

ĪĪĪĪį┌Realty IncomeŻ©OŻ®ŠWšŠ╩ūĒōīæų°“ÜgėŁüĒĄĮ├┐į┬Ęų╝tĄ─╣½╦Š”ĪŻ▓╗ļy┐┤│÷Ż¼O╩Ūę╗╝ęęįäōįņĘĆČ©Ęų╝t×ķ║╦ą──┐ś╦Ą─╣½╦ŠĪŻ×ķ┤╦Ż¼╦³äōįņ┴╦ę╗ĘN¬Ü╠žĄ─ĮøĀI─Ż╩ĮŻ¼╝┤Å─╚½ć°ąį╗“Ąžģ^ąį▀Bµi┴Ń╩█╔╠─Ū└’┘Å┘I¬Ü┴óĄĻ├µŻ¼╚╗║¾į┘ĘĄūŌĮo▀@ą®┴Ń╩█╔╠Ż¼ęįŠÅĮŌŲõöUÅł▀^│╠ųąĄ─┘Y▒Šē║┴”Ż¼Č°Oät┘Ź╚ĪūŌĮ╩šęµ┼c╚┌┘Y│╔▒Šų«ķgĄ─└¹▓Ņ▓┐ĘųĪŻÅ──│ĘNęŌ┴x╔ŽųvŻ¼O▓ó▓╗╩Ūę╗╝꥞«a╔╠Ż¼Č°╩Ūę╗╝ęĮ╚┌Ę■äš╣½╦ŠŻ¼ę╗╝ę┴Ń╩█ĄĻ├µĄ─╚┌┘YūŌ┘U╣½╦ŠŻ¼╦³Ą─┤µį┌╩Ūī”REITs▀@ĘN╠ž╩ŌĮ╚┌ą╬╩ĮĄ─═Ļ├└įÅßīĪŻ

ĪĪĪĪ

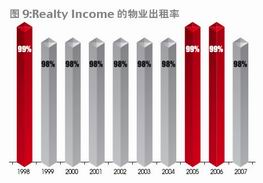

ĪĪĪĪę╗ĘĮ├µŻ¼OØMūŃ┴╦─Ūą®ŽÓī”▒Ż╩žĪó╝╚ÅŖš{═Č┘Y░▓╚½ąįŻ¼ėųę¬Ū¾ėąę╗Č©į÷ķLęįī”┐╣═©├øē║┴”Ą─═Č┘Y╚╦Ą─ę¬Ū¾Ż¼┴Ēę╗ĘĮ├µ╦³ėųØMūŃ┴╦─Ūą®╝╚Žļ┐ņ╦┘öUÅłŻ¼ėų▓╗įĖęŌĖ▀Ņ~žōé∙Ą─┴Ń╩█╔╠Ą─ę¬Ū¾ĪŻ╦³╩Ūę╗ĘNĮķė┌╣╔Ų▒║═é∙╚»ų«ķgĄ─═Č┘Y╣żŠ▀Ż¼ū„×ķ╣╔Ų▒Ż¼OĄ─Ęų╝t╩šęµĢ■ļSų°ūŌĮ╦«ŲĮĄ─╔ŽØq║═▀Bµi┴Ń╩█śIĄ─öUÅłČ°į÷ķLĪŻūį1994─ĻęįüĒŻ¼Ųõ─ĻŠ∙Ęų╝tį÷ķL┬╩▒Ż│ųį┌5%ū¾ėꯩłD8Ż®Ż╗ū„×ķé∙╚»Ż¼OėąŽÓī”ĘĆČ©Ą─Ęų╝t╩šęµ—ė╔ė┌╩Ūī”┴Ń╩█╔╠¼FėąĄĻ├µĄ─╩█║¾ĘĄūŌŻ¼╦∙ęįŲõ╬’śI│÷ūŌ┬╩║▄Ė▀Ż¼į┌▀^╚ź39─Ļųąę╗ų▒▒Ż│ųį┌96%ęį╔ŽŻ¼ŲĮŠ∙│÷ūŌ┬╩▀_ĄĮ98.5%Ż©łD9Ż®Ż¼Ūę░┤į┬Ęų╝tĪŻ▀@ĘN¬Ü╠žĄ─Č©╬╗╩╣O½@Ą├┴╦║▄ČÓ═Č┘Y╚╦Ą─ŪÓ▓AŻ¼Å─Č°ĮĄĄ═┴╦╚┌┘Y│╔▒ŠĪŻ

ĪĪĪĪ

ĪĪĪĪīŹļH╔ŽŻ¼OĄ─╔╠śI─Ż╩Į║╦ą─Š═╩ŪĄ═╚┌┘Y│╔▒ŠĪŻų╗ėą«öūŌĮ╩šęµĖ▀ė┌╚┌┘Y│╔▒ŠĢrŻ¼O▓┼ėą└¹┐╔łDŻ¼Ą½╚ń╣¹ūŌĮ╦«ŲĮ▀^Ė▀Ż¼’@ų°│¼įĮūŌæ¶Ż©▀Bµi┴Ń╩█╔╠Ż®ęįūįėąĄĻ├µĄųč║┘J┐ŅĢrĄ─╚┌┘Y│╔▒ŠŻ¼╦³ėųĢ■╩¦╚źūŌæ¶ĪŻę“┤╦Ż¼O▒žĒÜį┌ā╔š▀ķgÖÓ║ŌŻ¼▓ó┼¼┴”ĮĄĄ═╚┌┘Y│╔▒ŠĪŻ

ĪĪĪĪ

ĪĪĪĪ─Ū├┤Ż¼╚ń║╬▓┼─▄ĮĄĄ═╚┌┘Y│╔▒ŠŻ┐é∙äš╚┌┘Y╣╠╚╗╩Ūę╗éĆųžę¬═ŠÅĮŻ¼Ą½×ķ┴╦▒Ż│ųūį╔ĒĄ─Ė▀ą┼ė├įu╝ēŻ©Ą═╚┌┘Y│╔▒ŠŻ®Ż¼OĄ─žöäšĖ▄ŚU╦«ŲĮ▒╚▌^Ą═Ż¼┐éžōé∙┬╩āH×ķ50%Ż¼žōé∙ārųĄ┼c┐é╩ąųĄų«▒╚į┌30-40%ų«ķgŻ¼Ą═ė┌┴Ń╩█REITsĄ─ŲĮŠ∙╦«ŲĮĪŻ▓╗āH╚ń┤╦Ż¼OÅ─▓╗╩╣ė├Ąųč║╚┌┘YŻ¼╦³═©│Ż└¹ė├裣h┘JŅ~Č╚ų¦│ų▓ó┘Å▀^│╠ųąĄ─Č╠Ų┌┘YĮąĶŪ¾Ż¼«öČ╠Ų┌▓ó┘Å┘J┐ŅĘe└█ĄĮę╗Č©│╠Č╚║¾Ż¼╣½╦ŠŠ═Ģ■ō±ÖCė├╣╔Ų▒Īóā׎╚╣╔╗“é∙╚»▀@ŅÉķLŲ┌╚┌┘YĘĮ╩ĮüĒ╠µ┤·ĪŻį┌ķLŲ┌╚┌┘YĘĮ╩ĮĄ─▀xō±╔ŽŻ¼Oę▓║┴▓╗ųMčįūį╝║ī”╣╔Ų▒╚┌┘YĘĮ╩ĮĄ─Ų½É█Ż¼╦³ęč└█ėŗÅ─╣╔Ų▒╩ął÷╚┌┘Y19ā|├└į¬Ż¼ŲõųąŲš═©╣╔╚┌┘Y15.5ā|├└į¬Ż¼ā׎╚╣╔╚┌┘Y3.4ā|├└į¬ĪŻīŹļH╔ŽŻ¼ų╗ėą«ö└¹┬╩ūŃē“Ą═╗“╣╔Ų▒╩ął÷╣└ųĄ▀^Ą═ĢrŻ¼╦³▓┼┐╝æ]ķLŲ┌é∙äš╚┌┘YŻ©Ų┌Ž▐į┌10─Ļęį╔ŽŻ®Ż¼×ķ┤╦╣½╦Šį┌2004─Ļ░ląą┴╦510╚f╣╔ā׎╚╣╔Ż¼2005─Ļ░ląąŲš═©╣╔╚┌┘Y9300╚f├└į¬Ż¼2006─Ļ░ląąŲš═©╣╔╚┌┘Y4ā|├└į¬ĪŻ2008─Ļ9į┬░ląąŲš═©╣╔╚┌┘Y7450╚f├└į¬ĪŻŅlĘ▒Ą─╣╔ÖÓ╚┌┘Yę¬Ū¾╣½╦Š▒žĒÜīó╣└ųĄ╦«ŲĮ▒Ż│ųį┌ŽÓī”Ė▀╬╗Ż¼Ę±ät╣╔ÖÓĢ■įŌė÷ć└ųžŽĪßīĪŻīŹļHųąŻ¼O┤_īŹū÷ĄĮ┴╦▀@³cŻ¼╝┤╩╣į┌Į╚┌╬ŻÖCųąŻ¼╦³╚į▒Ż│ųų°20▒ČĄ─╩ąė»┬╩║═10▒ČĄ─P/FFOŻ¼Č°į┌ÖÓęµŅÉREITsārĖ±ŲšĮĄ40%Ą─ŪķørŽ┬Ż¼OĄ─ārĖ±ĮĄĘ∙▓╗ĄĮ20%Ż©łD10Ż®Ż¼Å─Č°▒Ż│ų┴╦ŽÓī”▌^Ą═Ą─╣╔ÖÓ╚┌┘Y│╔▒ŠĪŻ

ĪĪĪĪ

ĪĪĪĪ─Ū├┤Ż¼Oėų╩Ū╚ń║╬▒Ż│ų╣└ųĄ╦«ŲĮĄ─Ż┐╩ūŽ╚╩ŪūŌæ¶Ą─ČÓśė╗»ĪŻOīó─┐╣ŌµiČ©į┌─Ūą®╠ß╣®╔·╗Ņ▒žąĶŲĘĄ─ųąą═┴Ń╩█╔╠Ż¼─┐Ū░╦³ęčį┌├└ć°49éĆų▌│ųėą2355╠Ä╬’śIŻ¼╦³éāüĒūį30éĆąąśIĄ─118╝ę▀Bµi╔╠Ż¼ŲõųąŻ¼▓═^š╝21%Ż¼Ų¹▄ćĘ■äšš╝17%Ż¼▒Ń└¹ĄĻš╝16%Ż¼äĪį║š╝9%Ż¼ā║═»┐┤ūoš╝8%Ż¼ĮĪ╔ĒĘ┐š╝6%Ż¼╦ÄĄĻš╝4%Ż¼╝ęŠ▀ĄĻš╝4%Ż¼ČÓśė╗»Ą─ūŌæ¶ĮM║Ž╩╣OŽÓī”ė┌ę╗░ŃĄ─┴Ń╩█ą═REITsŠ▀ėąĖ³║├Ą─┐╣ų▄Ų┌ąįŻ¼Č°╣½╦Šę▓┴”łD▒Ż│ųūŌæ¶Ą─ąąśIŲĮ║ŌŻ¼ęį▒▄├Ōį┌å╬ę╗ąąśI╗“Ąžģ^▀^Č╚┼õų├ĪŻ┤╦═ŌŻ¼O▀Ćę¬Ū¾ūŌæ¶─▄╠ß╣®15-20─ĻĄ─ūŌ╝sŻ¼Č°├┐─ĻĮøĀI«a╔·Ą─¼FĮæ¬▀_ĄĮūŌĮ╦«ŲĮĄ─1.75-4▒ČĪŻ╔Ž╩÷╩š┘Åś╦£╩▒ŻšŽ┴╦╣½╦Š╬’śIĮM║ŽĄ─ĘĆČ©ąįŻ¼«ö╚╗Ż¼į┌├┐ĒŚ╩š┘ÅøQūhūŅĮKū÷│÷Ū░Ż¼╣½╦Š▀ĆąĶę¬ī”įō▀BµiŲ¾śI╦∙╠ÄąąśIĪóŲ¾śIūį╔Ē║═Š▀¾wĄĻ├µ▀Mąą▒M┬Üš{▓ķŻ¼ęį▒ŻūCūŌĮĄ─┐╔│ų└mąįĪŻ

ĪĪĪĪ

ĪĪĪĪīŹ█`ę▓ūC├„Ż¼ČÓśė╗»Ą─ĮM║Ž║═ć└Ė±Ą─▒M┬Üš{▓ķ╩ŪĘŪ│Żųžę¬Ą─Ż¼ė╔ė┌OĄ─ūŌæ¶┤¾ČÓ╩ŪĘŪ═Č┘Y╝ēŻ©▓╗─▄ų▒Įė╚┌┘YĄ─Ż®Ą─ųąą═Ų¾śIŻ¼ę“┤╦Ż¼╦³┤_īŹąĶę¬▓╗Ģr├µī”ūŌæ¶│÷¼Fžöäš╬ŻÖCĄ─ĀŅørŻ║ūį1994─ĻęįüĒŻ¼ęčĮøėą15╝ęūŌæ¶╔Ļšł┴╦ŲŲ«aųžĮMŻ¼1╝ę╔Ļšł┴╦ŲŲ«aŪÕ╦ŃŻ¼Ą½▀@ą®Č╝ø]─▄╩╣╣½╦ŠĄ─│÷ūŌ┬╩ĮĄų┴97.5%ęįŽ┬—ū„×ķĄž«aĄ─╦∙ėąš▀Ż¼ŽÓī”ė┌é∙ÖÓ╚╦Ż¼Oį┌ŲŲ«a╩┬╝■ųąėąĖ³ČÓų„äėąįŻ¼Č°ė╔ė┌Oų╗╩š┘Å├┐╝ę▀BµiŲ¾śIĄ─║╦ą─ĄĻ├µŻ¼ę“┤╦į┌ųžĮM▀^│╠ųąŻ¼ČÓöĄą┬╣╔¢|ę▓Č╝įĖęŌĮė╩▄O╠ß│÷Ą─└m╝sŚl╝■Ż©Č°ĘŪĘ┼ŚēĄĻ├µŻ®ĪŻÅ─Üv╩ĘöĄō■┐┤Ż¼Oį┌ŲŲ«a╩┬╝■ųąŲĮŠ∙─▄ē“═ņ╗ž97%Ą─ōp╩¦ĪŻīŹļH╔ŽŻ¼▒M╣▄OĄ─═Č┘Y╩šęµ┬╩▓ó▓╗Ė▀Ż¼Į³Äū─Ļų╗ėą8-9%Ż¼Ą═ė┌KimcoĪóFRTĪóMACĄ╚╣½╦ŠŻ¼Ą½ĘĆČ©ąį╩╣╦³½@Ą├┴╦Ė³Ė▀Ą─ęńārĪŻ

ĪĪĪĪ

ĪĪĪĪ│²┴╦ĮøĀIĄ─ĘĆČ©ąįŻ¼├„┤_Ą─═Č┘Yš▀Č©╬╗ę▓ūīOŽĒ╩▄┴╦▓╗╔┘═Č┘YęńārŻ¼░┤į┬Ęų╝t▓▀┬įĖ³×ķ╣½╦Š┼ÓB┴╦ę╗┼·ųęīŹĄ─“Ę█Įz”ĪŻOĄ─═Č┘Y╚╦ų„ę¬╩Ūę╗ą®═╦ą▌╗“┼R═╦ą▌╚╦╩┐Ż¼į┌├└ć°Ż¼═╦ą▌š▀╩š╚ļĄ─70%Č╝üĒūį═Č┘Y╩šęµŻ¼║▄ČÓ╚╦Ž±├┐į┬ŅI═╦ą▌Įę╗śėÅ─O─Ūā║ŅI╚ĪĘų╝t╩š╚ļĪŻūį1969─Ļ│╔┴óęįüĒŻ¼╣½╦Šęč▀B└mĘų╝t460ČÓ┤╬Ż¼ęį1994─Ļ╔Ž╩ąĢr8000├└į¬Ż©1000╣╔Ż®Ą─═Č┘Yėŗ╦ŃŻ¼ĄĮ2008─ĻĄū┐╔└█ėŗ½@Ą├Ęų╝t╩šęµ18022├└į¬Ż¼─ĻŠ∙╩šęµ┬╩▀_ĄĮ8.7%Ż¼Č°╚ń╣¹ęį1998─Ļ─®1000╣╔12437.5├└į¬Ą─═Č┘Yėŗ╦ŃŻ¼ĄĮ2008─ĻĄū┐╔└█ėŗ╩šĄĮ╝t└¹13267├└į¬Ż¼─ĻŠ∙╩šęµ┬╩ę▓Ė▀▀_7.5%Ż¼▀@śėĄ─╩šęµ╦«ŲĮ▀hĖ▀ė┌Ńyąą┤µ┐Ņ║═é∙╚»└¹Žó╩šęµŻ¼ī”ė┌ÅŖš{░▓╚½ąįĄ─═Č┘Y╚╦ėąų°║▄┤¾Ą─╬³ę²┴”ĪŻ

ĪĪĪĪ

ĪĪĪĪ┤╦═ŌŻ¼▀BµiöUÅł─Ż╩ĮĄ─Ę▒śs×ķO╠ß╣®┴╦ÅVķ¤Ą─│╔ķL┐šķgĪŻėąą®▀Bµi╔╠į┌öUÅł│§Ų┌┘Åų├┴╦ĄĻ├µŻ¼Ą½ļSų°öUÅłĄ─╝ė╦┘Ż¼╦¹éāŽŻ═¹į┌▓╗ė░Ēæ«öŪ░ĮøĀIĄ─Ū░╠ߎ┬Ż¼īó╣╠Č©┘Y«aūā¼FŻ¼ęį½@Ą├Ė³ČÓĄ─┴„äė┘YĮüĒų¦│ųĖ³┤¾ęÄ─ŻĄ─öUÅłŻ╗▀Ćėąą®┴Ń╩█╔╠Ż¼▓╗ØMūŃė┌ę╗░ŃĄ─Č╠ūŌ║Ž╝sŻ¼ŽŻ═¹─▄ē“īóĮøĀIł÷╦∙ÅžĄū┘IŽ┬üĒęį▒Ń▀MąąĖ³┤¾╩ų╣PĄ─čbõĻĖ─įņŻ¼Ą½ėų┐Óė┌ø]ėą┘YĮĪŻė┌╩Ū╦¹éāČ╝üĒšęO—╝┤╩╣į┌├└ć°Ż¼╚įėą║▄ČÓųąą═▀Bµi╔╠ļyęį═©▀^╣½ķ_╩ął÷ų▒Įė╚┌┘YŻ¼Č°┘J┐Ņ╚┌┘YĢ■į÷╝ė▀@ą®Ų¾śIĄ─žöäš’LļUŻ¼O╩Ūę╗éĆ└ĒŽļĄ─ķgĮė╚┌┘YŪ■Ą└Ż╗┤╦═ŌŻ¼ę╗ą®┴Ń╩█╔╠ŽŻ═¹═©▀^┼cOĄ─║Žū„üĒ╠ß╔²ūį╝║Ą─┘Y«a╗žł¾┬╩Ż¼īŹ¼F▌p┘Y«a▀\ĀIŻ¼ęį▒Ń▓®Ą├Ė³ČÓ═Č┘Y╚╦Ą─ŪÓ▓AŻ╗┴Ēę╗ą®┴Ń╩█╔╠ätŽŻ═¹═©▀^┼cOĄ─║Žū„Ż¼Å─╣╠Č©┘Y«aĄ─é∙äšžōō·ųąĮŌ├ōŻ¼ęį½@Ą├Ė³║├Ą─ą┼ė├įu╝ēŻŁ▀@ą®▀BµiŲ¾śIČ╝│╔×ķOĄ─╔╠ÖCĪŻ

ĪĪĪĪ

ĪĪĪĪė╚Ųõ╩ŪĮøØ·Ą═╣╚ųąŻ¼┴„äėąį╬ŻÖCŽ┬OĄ─ÖCĢ■ūāĄ├Ė³ČÓĪŻ2007─ĻŻ¼╣½╦ŠÅ─40ā|├└į¬Ą─┴Ń╩█╔╠╩š┘Å╔ĻšłųąŠ½ą─╠¶▀x┴╦357╠ÄĪó┐éŅ~5.33ā|├└į¬Ą─╔╠śI╬’śI▀Mąą╩š┘ÅŻ¼Ųõųą─Ė╣½╦Š═Č┘YĄ─325╠Ä╬’śIüĒūį9éĆąąśIĄ─16╝ę▀BµiŲ¾śIŻ¼ŲĮŠ∙ūŌĮ╩šęµ┬╩8.6%Ż¼ŲĮŠ∙ūŌŲ┌19.2─ĻŻ©ūė╣½╦Š═Č┘YĄ─32╠Äė├ė┌│÷╩█Ż®ĪŻ2008─ĻŪ░╚²╝ŠČ╚ėų│Ō┘Y1.9ā|├└į¬╩š┘Å┴╦14éĆų▌Ą─108╠Ä╔╠śIĄž«aŻ¼ŲĮŠ∙ūŌĮ╩šęµ┬╩8.7%Ż¼ŲĮŠ∙Ą─ūŌĮŲ┌Ž▐20.6─ĻĪŻ

ĪĪĪĪ

ĪĪĪĪŠS│ųOĖ▀╣└ųĄĄ─┴Ēę╗éĆųžę¬ę“╦ž╩ŪŪÕ╬·Ą─╔╠śI─Ż╩ĮĪŻū„×ķę╗╝ęū°ōĒ2300ČÓ╠Ä╔╠śI╬’śIĪó─Ļ╩š╚ļ3ā|├└į¬Ą─╣½╦ŠŻ¼╦³Ą─╚½▓┐åT╣żų╗ėą74╚╦Ż¼╦¹éāīŻūóė┌▀xČ©╬’śIĪó║×Č©ūŌ╝s║═░▓┼┼╚┌┘YŻ¼Č°┼c╬’śIŽÓĻPĄ─ČÉžōĪó▒ŻļU║═ŠSą▐┘Mė├Š∙ė╔ūŌæ¶│ąō·Ż¼▀@ĘN║åå╬├„┴╦Ą─╔╠śI─Ż╩Įę▓╩╣Ųõ╩▄ĄĮ▒ŖČÓ═Č┘Y╚╦Ą─ŪÓ▓AĪŻ

ĪĪĪĪ

ĪĪĪĪ▀M╚ļ2008─ĻŻ¼ļSų°Į╚┌╬ŻÖCĄ─╔Ņ╗»Ż¼OĄ─ĮøĀIē║┴”ę▓ķ_╩╝į÷╝ėĪŻ2008─Ļ1į┬Ż¼OĄ─ūŅ┤¾ūŌ涗ūįų·▓═▀BµiĄĻBuffet Holdings╔ĻšłŲŲ«aųžĮMĪŻO│ųėąBuffetĄ─116╠ÄĄĻ├µŻ¼Įø▀^░ļ─ĻĄ─ųžĮMšä┼ąŻ¼7į┬ĮøųžĮMĘ©═ź═¼ęŌŻ¼ļpĘĮŠ═104╠ÄĄĻ├µ▀_│╔└mūŌģfūhŻ¼ūŌĮĮĄų┴įŁüĒĄ─87%Ż¼BuffetĄ─ųžĮM╩╣╣½╦ŠĄ─│÷ūŌ┬╩ĮĄų┴96.9%Ż¼├┐╣╔ĀI▀\¼FĮ┴„Ż©FFOŻ®Ž┬ĮĄ┴╦3%ĪŻ─┐Ū░Buffet╚į╩ŪOĄ─Ą┌ę╗┤¾ūŌæ¶Ż¼žĢ½IŲõ┐éūŌĮ╩š╚ļĄ─5.9%ĪŻļSų°╬ŻÖCĄ─čė└mŻ¼OĄ─Ųõ╦¹ĘŪ═Č┘Y╝ē┐═æ¶ę▓īó├µ┼RĖ³┤¾Ą─ĮøĀIē║┴”ĪŻ▓╗▀^Ż¼╣½╦ŠŪ░15┤¾ūŌæ¶Ą─ĮøĀI¼FĮŲĮŠ∙×ķūŌĮĄ─2.8▒ČŻ¼╠Äė┌▒╚▌^░▓╚½Ą─╦«ŲĮŻ╗┤╦═ŌŻ¼2007─ĻĄūŻ¼╣½╦Š░ląą┴╦5.5ā|├└į¬Īó12─ĻŲ┌Īó─ĻŽó6.75%Ą─é∙╚»Ż¼2008─Ļ9į┬ėų░ląą╣╔Ų▒╚┌┘Y7450╚f├└į¬Ż¼Å─Č°╩╣╩ųųą¼FĮ▀_ĄĮ1.1ā|├└į¬Ż¼┴Ēėą3.3ā|├└į¬Ą─▓ó┘Å┘J┐ŅŅ~Č╚Ż¼┐é═Č┘Y─▄┴”│¼▀^4ā|├└į¬Ż¼▀@╩╣Ųõėą┐╔─▄į┌Ą═╣╚Ų┌░č╬šĖ³ČÓ╩š┘ÅÖCĢ■ĪŻ

ĪĪĪĪOęįŪÕ╬·Ą─æ┬įČ©╬╗║═ī”REITs└Ē─ŅĄ─╔Ņ┐╠└ĒĮŌ×ķūį╝║┌AĄ├┴╦¬Ü╠žĄ─╩ął÷┐šķgĪŻ

ĪĪĪĪ─Ż╩Į╚²Ż║└¹ė├║Ž┘Y╗∙Į┤“įņęÄ─Żą¦æ¬

ĪĪĪĪ

ĪĪĪĪREG:└¹ė├║Ž┘Y╗∙ĮŻ¼

ĪĪĪĪ×ķūŌæ¶Č©ųŲ╔╠śI╬’śI

ĪĪĪĪūŌæ¶Č©ųŲķ_░l+║Ž┘Y╗∙Į╚┌┘Y

ĪĪĪĪREGĮĶų·║Ž┘Y╗∙ĮĄ─╚┌┘YŲĮ┼_īóūŌæ¶Č©ųŲķ_░l─Ż╩Įū÷┤¾Ż¼ą╬│╔ŲĘ┼Ųą¦æ¬ĪŻ

ĪĪĪĪ

ĪĪĪĪRegency CentersŻ©REGŻ®ė┌1963─Ļ│╔┴óŻ¼Įžų┴2007─Ļ─®Ż¼ōĒėą451╠Ä╔╠śI╬’śIŻ¼Ųõųąų▒ĮėōĒėą232╠Ä╔╠śIųąą─Ż¼┬ō║Ž═Č┘Y219╠ÄŻ¼▀@ą®╔╠śI╬’śIų„ę¬╬╗ė┌Ė▀╩š╚ļ╚╦╚║Š█╝»Ą─╔ńģ^Ż©╚╦Š∙╩š╚ļ▌^ŲĮŠ∙╦«ŲĮĖ▀│÷30%Ż®Ż¼Č©╬╗ė┌ęį│¼╩ą×ķ║╦ą─Ą─╔ńģ^┘Å╬’ųąą─ĪŻ

ĪĪĪĪ

ĪĪĪĪREGų„ę¬ęį╚½ć°╗“Ąžģ^ų¬├¹Ą─▀Bµi┴Ń╩█╔╠×ķ║╦ą─╔╠╝ęŻ¼┼c70ČÓ╝ę▀@ŅÉ▀Bµi╔╠Į©┴ó┴╦æ┬į║Žū„ĻPŽĄŻ¼ų„ę¬ūŌæ¶░³└©╩│ŲĘ╣½╦Š┐╦┴_Ė±Ż¼╦³į┌REGŲņŽ┬╔ńģ^╔╠śIųąą─ķ_įO┴╦68╝ęĘųĄĻĪóžĢ½I┴╦┐éūŌĮ╩š╚ļĄ─5.89%Ż¼Ąžģ^ąį▀Bµi│¼╩ąPublixķ_įO┴╦66╝ęĘųĄĻĪóžĢ½I┴╦┐éūŌĮ╩š╚ļĄ─4.29%Ż¼▀Bµi│¼╩ąSafewayķ_įO65╝ęĘųĄĻĪóžĢ½I┐éūŌĮ╩š╚ļĄ─3.53%Ż¼╩│ŲĘ╦ÄŲĘĘųõN╔╠Supervaluķ_įO35╝ęĘųĄĻĪóžĢ½I┐éūŌĮ╩š╚ļĄ─2.53%ĪŻ

ĪĪĪĪ

ĪĪĪĪ┤╦═ŌŻ¼▀Ćėą║▄ČÓ╠ß╣®╠ž╩ŌĘ■䚥─┴Ń╩█ĄĻ├µŻ¼╚ńąŪ░═┐╦į┌REGŲņŽ┬╬’śIķ_įO┴╦95╝ęĄĻ├µŻ¼┐ņ▓═ĄĻSubwayķ_įO┴╦116╝ęĄĻŻ¼ę¶Ž±ĄĻBlockbusterķ_įO┴╦88╝ęĄĻŻ¼UPSķ_įO┴╦112╝ę┴Ń╩█ĄĻŻ¼├└ų▐Ńyąąķ_įO┴╦31╝ęŠW³cŻ¼╚A╩óŅD╗ź╗▌Ńyąąķ_įO┴╦39╝ęŠW³cŻ¼Č°╬ųĀ¢¼öĪóJC PennyĪóTargetĪó╝ęĄ├īÜĄ╚ę▓╩ŪREGįSČÓ╔╠śIųąą─Ą─║╦ą─ūŌæ¶ĪŻ×ķ┴╦╝ėÅŖ┼c▀@ą®ų„ę¬▀Bµi╔╠Ą─ĻPŽĄŻ¼╣½╦ŠīŻķT│╔┴ó┴╦PCIŻ©Premier Customer InitiativeŻ®▓┐ķTüĒ╣▄└Ē┼cų„ę¬▀Bµi┴Ń╩█╔╠Ą─æ┬į║Žū„ĻPŽĄŻ¼┼c╦¹éā╣▓═¼ėæšōöUÅłėŗäØŻ¼▓ó×ķų„ę¬┴Ń╩█╔╠Č©ųŲĄĻ├µĪŻ

ĪĪĪĪ

ĪĪĪĪ┤╦═ŌŻ¼╣½╦Š▀Ć×ķ▀Bµi│¼╩ąPublixČ©ųŲ┴╦5╠ÄĄĻ├µŻ¼┐é┘Y«a7600╚f├└į¬Ż¼ŲõųąREGš╝50%ÖÓ굯╗×ķūįųŲ╩│ŲĘ┴Ń╩█╔╠H.E.BČ©ųŲ┴╦3╠ÄĄĻ├µŻ¼┐é┘Y«a4000╚f├└į¬Ż¼REGš╝50%ÖÓ굯╗┴Ē═ŌŻ¼Č©ųŲ║¾ė╔ūŌæ¶╚½┘YōĒėąĄ─ĄĻ├µ░³└©TargetĄ─22╠ÄĄĻ├µĪó┐╦┴_Ė±╩│ŲĘĄ─10╠ÄĄĻ├µĪó│¼╩ąSafewayĄ─6╠ÄĄĻ├µĪó│¼╩ąSupervaluĄ─3╠ÄĄĻ├µĪó╬„Ā¢╦╣░┘žøĄ─2╠ÄĄĻ├µĪó│¼╩ąPubixĄ─1╠ÄĄĻ├µĪŻ

ĪĪĪĪ

ĪĪĪĪū„×ķ├└ć°┴Ń╩█ąąśIā╚ų°├¹Ą─ūŌæ¶Č©ųŲą═╔╠śIųąą─ķ_░lš▀Ż¼REGūį2000─ĻęįüĒęč└█ėŗķ_░l┴╦193╠Ä╔╠śIųąą─Ż¼└█ėŗ═Č┘Y31ā|├└į¬ĪŻĮžų┴2008─Ļ╚²╝ŠČ╚─®Ż¼╚įėą48╠Ä╬’śIį┌ķ_░lųąŻ¼┐é═Č┘YŅ~11ā|├└į¬ĪŻ▀@ą®╬’śI78%Ą─├µĘeęčĮø║×Č©ūŌ╝s╗“▒╗Č©ųŲ┐═æ¶┘IŽ┬Ż¼70%Ą─┘YĮęčĮøĄĮ╬╗Ż¼ŅAŲ┌═Č┘Y╗žł¾┬╩8.8%Ż¼┘YĮ│╔▒Šį┌6-7%ų«ķgĪŻ┤╦═ŌŻ¼REG▀Ćėą╝s16ā|├└į¬Ą─┤²ķ_░lĒŚ─┐ĪŻ

ĪĪĪĪ

ĪĪĪĪūŌæ¶Č©ųŲķ_░lĄ─╔╠śI─Ż╩Į╝ėÅŖ┴╦REG┼cūŌæ¶ų«ķgĄ─║Žū„ĻPŽĄŻ¼Ą½╦³Ą─ę╗éĆžō├µą¦æ¬╩ŪĢ■į÷╝ė╣½╦ŠĄ─┘YĮžōō·ĪŻ×ķ┴╦ŠÅĮŌ┘YĮē║┴”Ż¼REGķ_╩╝┤ŅĮ©║Ž┘Y╗∙ĮŲĮ┼_ĪŻ

ĪĪĪĪ2000─ĻŻ¼REG│╔┴ó┴╦Ą┌ę╗ų╗║Ž┘Y╔╠śIĄž«a╗∙ĮŻ¼Įø▀^8─Ļ░lš╣Ż¼─┐Ū░REGęčĮø│╔┴ó┴╦19ų╗║Ž┘Y╗∙ĮŻ¼░³└©┼cČĒ└šī∙ų▌╣½╣▓╣═åTB└Ž╗∙ĮŻ©The Oregon Public Employees Retirement FundŻ®║Ž┘Y│╔┴óĄ─╚²ų╗╗∙ĮŻ¼╣▓ōĒėą31╠Ä╔╠śIųąą─Īó7.5ā|├└į¬┐é┘Y«aŻ╗┼c╝ėų▌Į╠ĤB└Ž╗∙ĮŻ©The California State Teachers Retirement SystemŻ®║Ž┘Y│╔┴óĄ─RegCalŻ¼ōĒėą7╝ę┘Å╬’ųąą─Īó1.6ā|├└į¬┐é┘Y«aŻ╗┼c░─┤¾└¹üå¹£Ė±└Ē╚½ć°ą┼═ąŻ©The Macquarie Countrywide Trust of AustraliaŻ®║Ž┘Y│╔┴ó5ų╗╗∙ĮŻ¼ōĒėą163╠Ä╔╠śIųąą─Ż¼┐é┘Y«a34.6ā|├└į¬Ż¼Ą╚Ą╚ĪŻį┌╔Ž╩÷╗∙ĮųąŻ¼REGŲĮŠ∙š╝ėą24%Ą─ÖÓęµĪŻ2007─ĻŻ¼REGėų░lŲįO┴ó┴╦ę╗ų╗ķ_Ę┼╩Į╗∙ĮRegency Retail PartnersŻ¼š╝ėą20%ÖÓ굯¼─┐Ū░įō╗∙ĮōĒėą9╠Ä╔╠śIųąą─Ż¼┐é┘Y«a3.8ā|├└į¬ĪŻ

ĪĪĪĪ

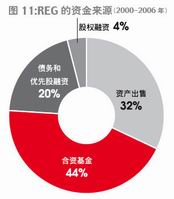

ĪĪĪĪ║Ž┘Y╗∙Į┤¾┤¾ŠÅĮŌ┴╦REGĄ─┘Y▒Šē║┴”ĪŻREGę╗├µ▓╗öÓ│ąĮėūŌæ¶Ą─Č©ųŲķ_░ląĶŪ¾Ż¼ęį╝ėÅŖ┼cūŌæ¶ĻPŽĄŻ¼ę╗├µėų▓╗öÓīó▓┐ĘųČ©ųŲķ_░l╬’śI│÷╩█Įo║Ž┘Y╗∙Į╗“Ą┌╚²ĘĮŻ¼ęį╩š╗ž¼FĮė├ė┌ą┬Ą─ķ_░lĪŻ2007─ĻŻ¼REGīó6╠Ä╔╠śIųąą─┘uĮo┴╦ą┬░lŲĄ─ķ_Ę┼╩Į╗∙ĮŻ¼▀@ę╗─ĻŻ¼╬’śI│÷╩█ūīREG┘Ź┴╦7.3ā|├└į¬Ż¼2008─ĻŪ░╚²éĆ╝ŠČ╚Ż¼REGėųīóę╗╠Ä╬’śI┘uĮo┴╦ŲņŽ┬ķ_Ę┼╩Į╗∙ĮĪó3╠Ä╬’śI┘uĮo┴╦┼cOgency║Ž┘YĄ─╗∙ĮĪó┴Ēīó╦─╠Ä╬’śI┘uĮoĄ┌╚²ĘĮĪŻīŹļH╔ŽŻ¼į┌▀^╚ź9─ĻųąŻ¼REGęč└█ėŗÅ─║Ž┘Y╗∙Į╚┌┘Y90ā|├└į¬Ż¼╬┤üĒŻ¼║Ž┘YĘĮ▀Ć│ąųZį┘═Č╚ļ10ā|├└į¬┘Y▒ŠŻ©łD11Ż®ĪŻ

ĪĪĪĪ

ĪĪĪĪĮĶų·║Ž┘Y╗∙ĮŲĮ┼_Ż¼REGīóŲõČ©ųŲķ_░l╬’śIĄ──▄┴”Ę┼┤¾ĄĮśOų┬Ż¼▓ó│╔×ķ▀@ę╗ŅIė“ūŅų°├¹Ą─ŲĘ┼ŲŻ¼─┐Ū░╣½╦Šūįėą┘Y«a42ā|├└į¬Ż¼Ą½▀\ĀI┘Y«aęč│¼▀^90ā|├└į¬Ż¼ęÄ─Żą¦æ¬▒╗Ę┼┤¾┴╦ę╗▒ČĪŻ┤╦═ŌŻ¼╔Ž╩÷║Ž┘Y╗∙Į▀Ćį┌2007─ĻžĢ½I┴╦1800╚f├└į¬Ą─═Č┘Y╩šęµ║═3300╚f├└į¬Ą─╣▄└Ē┘Mė├Ż¼╩╣Ųõā¶┘Y«a╗žł¾┬╩╠ßĖ▀┴╦3éĆ░┘Ęų³cŻ¼▀_ĄĮ14%ĪŻČ°į┌║Ž┘Y╗∙ĮĄ─ų¦│ųŽ┬Ż¼REGę╗ų▒▒Ż│ųų°ŽÓī”ĘĆĮĪĄ─žöäšĀŅørŻ¼Įžų┴2008─Ļ╚²╝ŠČ╚─®Ż¼╣½╦ŠĄ─┐éžōé∙┬╩55%Ż¼é∙äšārųĄ┼c┐é╩ąųĄų«▒╚į┌30%ū¾ėęŻ¼ī┘ė┌═¼ŅÉREITsųą▌^Ą═Ą─ĪŻŽÓī”▌^║├Ą─┴„äėąįĮo╣½╦Š╠ß╣®┴╦ę╗Č©░▓╚½▒ŻšŽŻ¼▓╗▀^║Ž┘YĘĮ─▄ʱ╚ń╝s╠ß╣®ĘĆČ©Ą─┘Y▒Š╣®ĮoĪóķ_Ę┼╩Į╗∙Į─▄ʱĄųė∙┌H╗žē║┴”īó│╔×ķREG─Ż╩ĮĄ─ūŅ┤¾┐╝“×ĪŻ

ĪĪĪĪ¬Ü╠ž╔╠śI─Ż╩Į+

ĪĪĪĪĮ╚┌─Ż╩Į=ęÄ─Żą¦æ¬

ĪĪĪĪĮĶų·REITsŲĮ┼_Ż¼│õĘųßīĘ┼╣╔ÖÓ╚┌┘Y─▄┴”║═ōQ╣╔╩š┘Å─▄┴”Ż¼╚╗║¾į┘ĮĶų·žöäšĖ▄ŚUīó╣╔ÖÓ╚┌┘Y─▄┴”Ę┼┤¾Ż¼▓ó═©▀^¬Ü╠žĄ─╔╠śI─Ż╩ĮüĒīŹ¼FĘĆČ©╩šęµŻ¼▀@╩ŪREITs╣▓═¼Ą─║╦ą─ĪŻ

ĪĪĪĪ

ĪĪĪĪ▒M╣▄├┐╝ę┴Ń╩█REITsĄ─╔╠śI─Ż╩Į║═Į╚┌─Ż╩ĮĖ„▓╗ŽÓ═¼Ż¼Ą½╦³éāČ╝┐╔ęįÜwĮY×ķę╗³cŻ║║├Ą─╔╠śI─Ż╩Į+REITs┘Y┘|Ž┬║├Ą─Į╚┌─Ż╩ĮŻ¼┤“įņ│÷┐╔│ų└möUÅłĄ─į÷ķL┬ĘÅĮŻ¼ūŅĮK═©▀^ęÄ─Żą¦æ¬äōįņęńārĪŻČ°╦³éāĄ─║╦ą─Č╝╩Ū═©▀^╔╠śI─Ż╩Į╠ßĖ▀╔╠śIĄž«a╗žł¾┬╩Ż¼═©▀^Į╚┌─Ż╩Į┤“įņęÄ─Żą¦æ¬Ż¼Ę┼┤¾╔╠śIā×ä▌ĪŻ

ĪĪĪĪ

ĪĪĪĪŲõīŹŻ¼├└ć°ūŅ┤¾┴Ń╩█śIREITs —╬„├╔Ąž«a╝»łFŻ©Simon Property GroupŻ¼║åĘQSPGŻ®š²╩Ūī”╔Ž╩÷įŁ└Ē│õĘųæ¬ė├Ą─«a╬’ĪŻ═©▀^ę╗ŽĄ┴ąĄ─╚┌┘Y╩š┘ÅŻ¼╬„├╔Ą─ęÄ─Żį┌▓╗öÓöU┤¾Ż¼Įžų┴2007─ĻĄūŻ¼╦³į┌├└ć°▒Š═┴ōĒėą320╠Ä╬’śIŻ¼2.4ā|ŲĮĘĮėó│▀Ą─┐╔│÷ūŌ├µĘeŻ¼ŲõųąÖÓęµ├µĘe▀_ĄĮ1.5ā|ŲĮĘĮėó│▀Ż¼░³└©168éĆĄžģ^ąį╔╠śIųąą─Ż©18300╝ę╔╠ĄĻ║═675éĆ┤¾ą═╔╠ł÷Ż®Īó38╝ę├¹┼Ųš█┐█ĄĻŻ©OutletsŻ®Īó67éĆ╔ńģ^┘Å╬’ųąą─Ż¼▓óģó╣╔┴╦10╝ę┘Å╬’ųąą─Ż¼┴Ēėą╦─╠Äį┌Į©╬’śIŻ¼╦─ēK┤²ķ_░l═┴Ąž—╔Ž╩÷╔╠śIųąą─į┌2007─Ļäōįņ┴╦600ā|├└į¬Ą─┴Ń╩█┐éŅ~ĪŻį┌║Ż═ŌŻ¼╬„├╔═©▀^║Ž┘YĘĮ╩Į│ųėą┴Ń╩█╬’śIŻ¼░³└©ÜWų▐Ą─58éĆ┘Å╬’ųąą─Īó╚š▒ŠĄ─6éĆ├¹┼Ųš█┐█ĄĻĪó─½╬„ĖńĄ─1éĆ├¹┼Ųš█┐█ĄĻĪóĒnć°Ą─1éĆ├¹┼Ųš█┐█ĄĻ║═ųąć°Ą─5╝ę┘Å╬’ųąą─ĪŻ

ĪĪĪĪ

ĪĪĪĪęÄ─ŻĄ─öU┤¾×ķ╣½╦Šäōįņ┴╦ę╗éĆČÓśė╗»Ą─╬’śIĮM║ŽŻ¼╩╣╦³ėąĖ³║├Ą─┐╣ų▄Ų┌─▄┴”Ż¼Ųõ╬’śIĮM║Ž▓╗āHĘų╔óį┌╩└ĮńĖ„ĄžŻ¼Č°Ūę╔╠śIśIæBę▓Š▀ėąČÓśė╗»╠žš„Ż¼Ųõųą65%ū¾ėę╩ŪĄžģ^ąį┘Å╬’ųąą─Ż¼11%╩Ū├¹┼Ųš█┐█ĄĻŻ¼5%╩Ū╔ńģ^┘Å╬’ųąą─Ż¼▀Ćėą18%╩ŪMILLSŲņŽ┬Ą─┤¾ą═┘Å╬’ųąą─ĪŻ

ĪĪĪĪ

ĪĪĪĪ╬„├╔Ą─│╔╣”─Ż╩ĮŠ═╩Ū└¹ė├╔Ž╩ąREITsĄ─╣╔Ų▒║═ā׎╚╣╔╚┌┘Y─▄┴”Ż¼üĒŪ╦äėé∙äš╚┌┘YĖ▄ŚUŻ¼═©▀^▓ó┘ÅīŹ¼F┐ņ╦┘öUÅłŻ¼╚╗║¾ęį²ŗ┤¾Ą─┘Y«aęÄ─ŻüĒĘų╔ó’LļUĪŻ«ö╚╗Ż¼Å─FRTĪóKIMĪóMACĪóOĪóREGĄ─Ęų╬÷ųą╬ęéāę▓┐┤ĄĮŻ¼āHėą╚┌┘Y─▄┴”╩Ū▓╗ē“Ą─Ż¼ęÄ─ŻĄ─▒│║¾╩Ūę╗éĆ┴╝║├Ą─╔╠śI─Ż╩ĮŻ¼▀@éĆ╔╠śI─Ż╩Į▓╗āHę¬─▄ē“äōįņĖ▀ė┌┘Y▒Š│╔▒ŠĄ─═Č┘Y╗žł¾Ż¼▀Ćꬊ▀ėąę╗Č©¬Ü╠žąįŻ¼╩╣Ųõ│╔×ķ┐╔│ų└möUÅłĄ─╔╠śIREITsĪŻ

ĪĪĪĪū„š▀×ķžÉ╦■▓▀┬į╣żū„╩ę║Ž╗’╚╦ĪĪī”ė┌▒Š╬─ā╚╚▌─·ėą╚╬║╬įušō╗“ča│õ,šł░lÓ]╝■ų┴[email protected]ĪŻ

ĪĪĪĪREITs─Ż╩Į:ĘĆČ©ąįøQČ©╣└ųĄ

ĪĪĪĪĖ∙ō■├└ć°ČÉĘ©Ż¼REITs╣½╦Š▒žĒÜīóā¶└¹ØÖĄ─90%ė├ė┌Ęų╝t▓┼─▄ŽĒ╩▄Ęų╝t▓┐ĘųĄ─├ŌČÉā×╗▌Ż¼Č°ŪęŲõ├┐─Ļ┐é╩š╚ļĄ─75%ęį╔Ž▒žĒÜüĒūįė┌ūŌĮĄ╚ĘĆČ©╩šęµĪŻį┌▀@ą®Ę©ęÄŽ┬Ż¼REITs│╔×ķĘĆČ©Ęų╝tĄ─┤·▒ĒĪŻ▒╚▌^░l¼FŻ¼╔╠śI─Ż╩Į║═Į╚┌─Ż╩ĮĄ─▓╗═¼Ż¼øQČ©┴╦REITsĄ─═Č┘Y╗žł¾┬╩Ė„▓╗ŽÓ═¼Ż©łD1Ż®ĪŻ

ĪĪĪĪ

ĪĪĪĪ▓╗═¼╔╠śI─Ż╩ĮøQČ©┴╦▓╗═¼Ą─═Č┘Y╗žł¾┬╩Ż¼▓╗▀^Ż¼═Č┘Y╗žł¾┬╩Ė▀Ą─╣½╦Š▓ó▓╗ę╗Č©╚ĪĄ├Ė³Ė▀Ą─╩ął÷╣└ųĄŻ¼┐╣’LļU─▄┴”═¼śė║▄ųžę¬ĪŻį┌Į╚┌╬ŻÖCųąŻ¼▓╗═¼─Ż╩ĮĄ─REITs┐╣’LļU─▄┴”▓Ņ«Éę▓║▄┤¾Ż¼ęį╠ß╣®ĘĆČ©į┬╝t└¹×ķ║╦ą──┐ś╦Ą─OŻ¼į┌▀^╚źā╔─Ļųą╣╔ārĮĄĘ∙×ķ30%Ż¼Ą═ė┌ś╦Ųš500║═ąąśIŲĮŠ∙╦«ŲĮŻ╗ęį┤“įņ«öĄž╠ž╔½╔╠╚”×ķ║╦ą──┐ś╦Ą─FRTĄ─╣╔ārĮĄĘ∙į┌40%ū¾ėęŻ╗Č°ęįęÄ─Ż╗»×ķ║╦ą─ā×ä▌Ą─REGĪóKIMĪóSPGĄ─╣╔ārĮĄĘ∙į┌60%ū¾ėęŻ╗Č©╬╗ė┌Ė▀Č╦╗»Ą─MAC╣╔ārĮĄĘ∙ät▀_ĄĮ80%Ż©łD2Ż®ĪŻ

ĪĪĪĪ

ĪĪĪĪ┐éų«Ż¼═Č┘Y╗žł¾┼c┐╣’LļU─▄┴”Ą─▓Ņ«É╣▓═¼ī¦ų┬┴╦╣└ųĄĄ─▓Ņ«ÉĪŻĮžų┴2009─Ļ1į┬22╚šĄ─öĄō■’@╩ŠŻ¼╝┤╩╣į┌Į╚┌╬ŻÖCųąŻ¼FRT╚į─▄ē“▒Ż│ų14▒ČĄ─P/FFO╣└ųĄŻ¼OĄ─╣└ųĄę▓į┌10▒Čū¾ėęŻ¼REGĪóSPGĪóKIMĄ─╣└ųĄĘųäeį┌6-8▒ČŻ¼Č°MACĄ─╣└ųĄätāH×ķ3▒ČĪŻŽÓæ¬ĄžŻ¼MACĄ─╣╔Žó╩šęµ┬╩▀_ĄĮ20%Ż¼Č°FRTätāH×ķ5%ĪŻė╔┤╦▓╗ļy┐┤│÷Ż¼ī”ė┌┴Ń╩█ŅÉREITsüĒšfŻ¼ĘĆČ©ąį┼c╩šęµ┬╩═¼śėųžę¬Ż¼╔§ų┴Ė³╝ėųžę¬ĪŻ▀@ĘNĘĆČ©ąįøQČ©Ųõ╣└ųĄ║═Ą═╣╚Ų┌Ą─╚┌┘Y─▄┴”ĪŻ

ĪĪĪĪ

ĪĪĪĪųąć°Ą─┴Ń╩█REITs╚ń║╬ų°╩ųŻ┐

ĪĪĪĪ─┐Ū░ųąć°┴Ń╩█Ąž«aĄ─ų„ę¬░lš╣─Ż╩Į╚į╩Ūį┌║╦ą─ĄžČ╬ą┬Į©║└╚A“Shopping Mall”ĪŻį┌ĄžārĖ▀Ų¾Ą─▒│Š░Ž┬Ż¼▀@ę╗─Ż╩ĮĄ─═Č┘Y╗žł¾┬╩║▄Ą═Ż¼įSČÓĄžĘĮĄ─ūŌĮ╗žł¾┬╩▓╗ĄĮ5%Ż¼Ė∙▒Š¤oĘ©ØMūŃ═Č┘Y╚╦ī”REITs╗žł¾┬╩Ą─ę¬Ū¾ĪŻę“┤╦Ż¼REITsį┌ųąć°Ą─šµš²│╔╣”Ż¼│²┴╦Ę©ęÄĄ─═Ļ╔Ų═ŌŻ¼▀Ć╚ĪøQė┌Ąž«a╔╠─▄ʱšęĄĮę╗ĘN┐╔│ų└mäōįņ6-10%╗žł¾Ą─╔╠śI─Ż╩ĮĪŻ

ĪĪĪĪ

ĪĪĪĪ2008─Ļ11į┬Ż¼ųąć°Ę┐Ąž«a═Č┘Yą┼═ą╗∙ĮŻ©REITsŻ®Ą─įŁätąįĘĮ░Ė½@ć°äšį║įŁätąį═¼ęŌŻ¼┤²╝Üät┬õīŹ║¾ūŅ┐ņė┌2009─Ļ╔Ž╩ąĪŻ┤╦Ū░ųąć°Ą─REITs«aŲĘāH═Ż┴¶į┌ą┼═ą╣½╦Š═Ų│÷Ą─╝»║Ž└ĒžöėŗäØŻ¼╦³ų┴ČÓ┐╔ĘQ×ķ£╩REITs«aŲĘŻ¼āH╩ŪĄž«a╣½╦ŠĄ─ūāŽÓé∙äš╚┌┘Y╩ųČ╬ĪŻļSų°šµš²ęŌ┴x╔ŽĄ─REITs═Ų│÷Ż¼╦³▓╗āH─▄ē“Ä═ų·╔╠śIĄž«a═╗ŲŲ═Č┘YŲ┐ŅiŻ¼▀Ćīó×ķŲš═©═Č┘Y╚╦╠ß╣®ę╗ĘNĮķė┌╣╔Ų▒║═é∙╚»ų«ķgĄ─═Č┘YŲĘĘNŻ¼×ķ┘Y▒Š╩ął÷į÷╝ėę╗éĆŠSČ╚Ż¼Ė³×ķĄž«a╔╠į÷╝ėę╗ĘNæ┬į▀xō±ĪŻė╚Ųõ╩ŪļSų°ųąć°┴Ń╩█śIĄ─░lš╣Ż¼┴Ń╩█ŅÉREITsīóėąÅVķ¤Ą─į÷ķL┐šķgĪŻ

ĪĪĪĪ

ĪĪĪĪī”├└ć°┴Ń╩█REITsĄ─蹊┐×ķ╬ęéāš╣¼F┴╦ČÓśė╗»Ą─╔╠śIĄž«aĮøĀI─Ż╩ĮŻ¼Ųõųą╚┌┘YūŌ┘U─Ż╩Į╩Ūć°ā╚Ąž«a╔╠éāūŅėą┐╔─▄ą¦Ę┬Ą──Ż╩ĮĪŻŲõīŹŻ¼┤╦Ū░Ż¼╬ųĀ¢¼öĪó╚A╠├Ą╚▀Bµi╔╠ł÷ęčĮøķ_╩╝ĮĶų·ą┼═ą╣½╦Š═©Ą└░ląąūC╚»╗»«aŲĘŻ¼░čŲņŽ┬ę╗ą®▀BµiĄĻ├µĄ─▓┐Ęų╩šęµ▐DūīŻ¼ęį╝ė╦┘┘YĮ╗ž╗\Ż¼Ą½╩Ū╔Ž╩÷«aŲĘę╗░ŃŲ┌Ž▐▌^Č╠Ż©1-2─ĻŻ®Ż¼ęÄ─Ż▌^ąĪŻ©1-2ā|į¬Ż®Ż¼▓óø]─▄│õĘų░lō]╔╠ł÷Ą─▀Bµiā×ä▌ĪŻREITs│÷┼_║¾Ż¼ć°ā╚▒ŖČÓĄ─▀BµiśIæBŠ∙┐╔ęį│╔×ķ╚┌┘YūŌ┘UĄ─ī”Ž¾Ż¼Ąž«a╔╠═©▀^īó▀@ą®▀Bµi╔╠Ą─ĄĻ├µ┘IŽ┬į┘ĘĄūŌĮo▀Bµi╔╠Ż¼┐╔ęį½@╚ĪķLŲ┌ĘĆČ©Ą─ūŌĮ╩šęµŻ¼Č°▀Bµi╔╠ät▓╗āH┐╔ęį½@Ą├¼FėąĄĻ├µĄ─ķLŲ┌╩╣ė├ÖÓŻ¼▀Ć─▄ęįūŅ╔┘Ą─┘YĮžōō·üĒķ_═žą┬śI䚯¼Å─Č°═Ųäėć°ā╚▀Bµi╩ął÷Ą─░lš╣║═ŲĘ┼Ųą¦æ¬Ą─Ę┼┤¾ĪŻ

ĪĪĪĪ

ĪĪĪĪ┤╦═ŌŻ¼FRT║═KimcoĄ─╔╠śI─Ż╩Įę▓åó╩Š╬ęéāŻ¼▓╗ę╗Č©┐é░čč█╣ŌČóį┌─Ūą®║╦ą─ĄžČ╬Ą─Ė▀Ön╔╠ł÷╔ŽŻ¼║▄ČÓ╔ńģ^Ąū╔╠ę▓─▄│╔×ķ╔╠śIĄž«aĄ─ā×┘|┘Yį┤ĪŻļSų°ć°ā╚├┐─Ļ┤¾┴┐ūĪš¼śŪ▒PĄ─═Ų│÷Ż¼╔ńģ^Ąū╔╠Ą─öUÅł╦┘Č╚ę▓║▄┐ņŻ¼Ą½▀@ą®Ąū╔╠┤¾ČÓ▓╔ė├╔óūŌ╔ó╩█Ą─ĘĮ╩ĮŻ¼╚▒Ę”Įy╗IęÄäØŻ¼ļyęį╬³ę²┤¾ą═▀Bµi╔╠Ż¼Č°ąĪą═▀Bµi╔╠ät├µ┼RČ©╬╗▓╗║Ž└Ē╗“═¼ŅÉśIæB▀^Č╚ĖéĀÄĄ─Šų├µŻ¼ī¦ų┬│÷ūŌ┬╩Ą═ĪóĄ╣ķ]┬╩Ė▀Ż¼Ąū╔╠ĮøĀIŲš▒ķŽ▌╚ļ└¦Š│ĪŻ╚ń╣¹ėąę╗éĆßśī”╔ńģ^Ąū╔╠▀MąąĮyę╗╩š┘ÅĪóĮyę╗šą╔╠Ą─REITsŻ¼ät▓╗āH┐╔ęįī”ąĪģ^Ąū╔╠▀MąąĖ³║Ž└ĒĄ─▓╝ŠųŻ¼▀Ć┐╔ęį└¹ė├ęÄ─Ż╗»ā×ä▌Ż¼░čĖ³ČÓŲĘ┼Ų▀BµiÖCśŗę²╚ļ╔ńģ^ĪŻ╚ńĖ∙ō■╔ńģ^Ą─╚╦┐┌├▄Č╚Īó╩š╚ļ╦«ŲĮŻ¼ę²╚ļŽÓæ¬Ön┤╬Ą─▀Bµi│¼╩ąĪó▒Ń└¹ĄĻĪó╦ÄĄĻĪóŽ┤ę┬ĄĻĪó├└╚▌├└░lĄĻĄ╚Ż¼ī”ė┌ę╗ą®Ė³┤¾ą═Ą─╔ńģ^┐╔─▄▀ĆąĶę¬ę²╚ļ┐¦Ę╚╬▌ĪóĮĪ╔ĒĘ┐Īó▓═^ĪóŃyąąĪóÓ]ŠųĄ╚Ż¼ėąęÄäØĄ─▓╝Šų║═┐╔┐┐ŲĘ┼ŲĄ─╝ė├╦īóėąą¦Ė─╔Ų╔ńģ^Ąū╔╠Ą─ĮøĀIĀŅørŻ¼īŹļH╔ŽŻ¼ßśī”─Ūą®│÷ūŌ┬╩ų╗ėą20-30%Ą─╔ńģ^Ąū╔╠Ż¼ų╗ę¬─▄ē“░č│÷ūŌ┬╩╠ßĖ▀ĄĮ50-60%╦«ŲĮŻ¼Š═┐╔ęįäōįņžS║±Ą─į÷ųĄ╩šęµĪŻ

ĪĪĪĪ

ĪĪĪĪ┐éų«Ż¼REITs╩Ūę╗ĘNĮ╚┌─Ż╩ĮĄ─äōą┬Ż¼╦³╩╣╔╠śIĄž«aęÄ─ŻöUÅł│╔×ķ┐╔─▄Ż¼Ą½ų╗ėąĮ╚┌─Ż╩ĮĄ─äōą┬▀Ć▓╗ē“Ż¼ć°ā╚Ą─Ąž«a╔╠éāąĶę¬īó▀@ĘNęÄ─Żą¦æ¬┼cĖ³Š▀äōįņ┴”Ą─╔╠śI─Ż╩ĮŽÓĮY║ŽŻ¼▓┼─▄īŹ¼Fšµš²Ą─į÷ųĄ╩šęµĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį