É█Ū┘║Ż╝»łF░l(f©Ī)┴”Ž┬│┴╩ął÷Ż¼├µ┼R──ą®╔╠ÖC┼c╠¶æ(zh©żn)

│÷ŲĘ/ė^³cŠW(w©Żng)

ū½╬─/±T▓╩įŲ

2025─Ļę╗╝ŠČ╚Ż¼É█Ū┘║Ż╝»łFĪó╩└╝oĮį┤Īó╚┌äō(chu©żng)╔╠śI(y©©)Ą╚╔╠śI(y©©)Ąž«a(ch©Żn)Ų¾śI(y©©)Š∙ķ_│÷ą┬ĒŚ─┐Ż¼╝»¾wį┌Ž┬│┴╩ął÷░l(f©Ī)┴”ĪŻ

«öųąŲ┌ā╚(n©©i)É█Ū┘║ŻŠ═│╔╣”ķ_│÷┴╦ŪŁ¢|─ŽäP└’¢|ĘĮÉ█Ū┘║Ż┘Å╬’ųąą─Īó╬„ļp░µ╝{É█Ū┘║Ż┘Å╬’ųąą─ā╔éĆ┤¾¾w┴┐ĒŚ─┐Ż¼Ū░š▀╔╠śI(y©©)├µĘe▀_15╚fŲĮĘĮ├ūŻ¼║¾š▀×ķ╝s7╚fŲĮĘĮ├ūĪŻ

«öŽ┬Ż¼╔╠śI(y©©)Ą═ŠĆ│Ū╩ąš²│╔×ķą┬į÷╣®æ¬(y©®ng)Ą─ų„ę¬æ(zh©żn)ł÷Ż¼▌ö│÷ĘĮ╩Į░³└©▌p┘Y«a(ch©Żn)Īó┤µ┴┐ĒŚ─┐Ė─įņĄ╚ĪŻ

╔╠śI(y©©)┐═šJ×ķŻ¼Ų¾śI(y©©)░l(f©Ī)┴”Ą═ŠĆ│Ū╩ą╔╠śI(y©©)Ą─äė┴”Ż¼│²┴╦ėąŽ¹┘M┴”╠ß╔²Ä¦üĒĄ─╔╠śI(y©©)ÖCė÷═ŌŻ¼▀Ć┼cĮ³─ĻüĒĄ═ŠĆ│Ū╩ą│┴ĄĒ┴╦▌^ČÓ╔╠śI(y©©)┘Y«a(ch©Żn)Ż¼ė╔┤╦«a(ch©Żn)╔·Ą─▀\ĀI╠ß╔²ąĶŪ¾ėąĻP(gu©Īn)ĪŻ

Š═É█Ū┘║ŻČ°čįŻ¼ļm╚╗Ųõį┌▓┐ĘųĄ═ŠĆ│Ū╩ą│╔╣”▀\ĀIėą╔╠śI(y©©)ĒŚ─┐Ż¼Ą½┐╔Å═(f©┤)ųŲąį▓ó▓╗ÅŖŻ¼▓┐Ęųį┌╣▄ĒŚ─┐╚į├µ┼R┐═┴„▓╗ūŃĪóŲĘ┼ŲĖéĀÄ┴”▌^╚§Ą╚å¢Ņ}ĪŻ

Å─Ž¹┘MREITsĮŪČ╚üĒ┐┤Ż¼É█Ū┘║ŻŠ▀éõ░l(f©Ī)ąąŽ¹┘MREITsĄ─║╦ą─ĖéĀÄ┴”Ż¼Ą½╚²╦─ŠĆ│Ū╩ąĒŚ─┐Ą─ķLŲ┌╩šęµ’LļU▓╗╚▌ąĪėUŻ¼║¾└m(x©┤)┘Y«a(ch©Żn)ūC╚»╗»Ą─ļyČ╚▌^┤¾ĪŻ

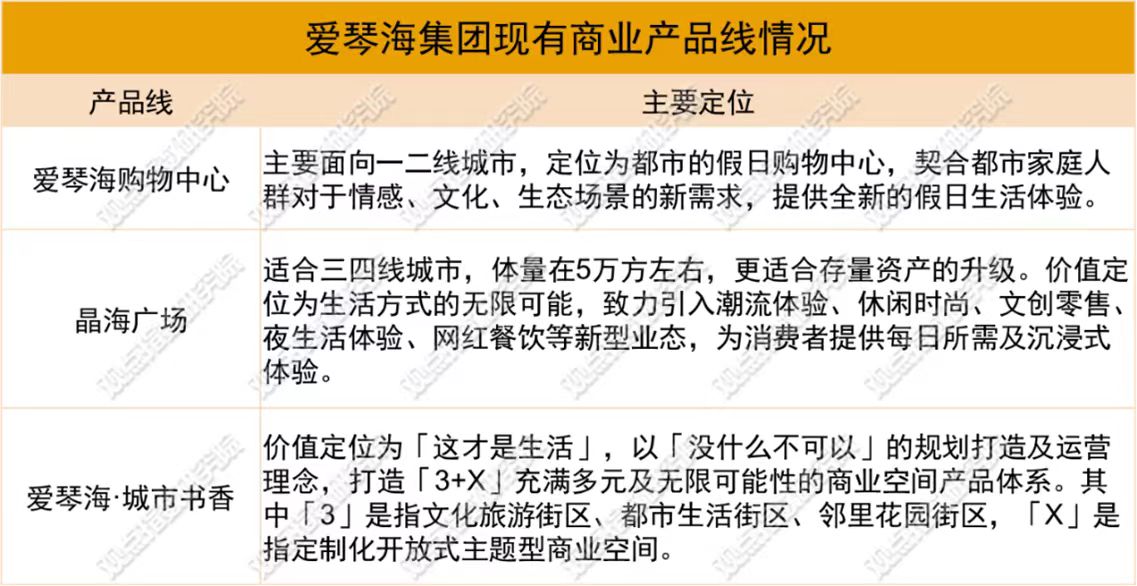

Ą═ŠĆ│Ū╩ąĄ─╔╠ÖC┼c╠¶æ(zh©żn)

ļSų°│Ū╩ą╗»▀M│╠Ą─▓╗öÓ═Ų▀MŻ¼ę╗Č■ŠĆ│Ū╩ąĄ─╔╠śI(y©©)┐šķgØu┌ģ’¢║═Ż¼▓╗╔┘╔╠śI(y©©)┘Y«a(ch©Żn)╣▄└Ē▀\ĀIŲ¾śI(y©©)ķ_╩╝īó─┐╣Ō▐D(zhu©Żn)Ž“╚²ŠĆęįŽ┬Ą─Ą═ŠĆ│Ū╩ąŻ¼╠Į╦„Š▀ėąØō┴”Ą½╔ą╬┤│õĘųķ_░l(f©Ī)Ą─╩ął÷ĪŻ

É█Ū┘║Ż╩Ū▀M▄ŖĄ═ŠĆ│Ū╩ą╔╠śI(y©©)Ą─┤·▒Ēų«ę╗Ż¼ŲõČ©╬╗×ķīŻśI(y©©)Ą─┘Y«a(ch©Żn)╣▄└Ē▀\ĀIŲĮ┼_Ż¼×ķ┘Y«a(ch©Żn)ĘĮ╠ß╣®╚½┴„│╠Ę■äš(w©┤)╝░Č©ųŲ╗»Ą─┘Y«a(ch©Żn)ĮŌøQĘĮ░ĖĪŻ

ŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2024─Ļ6į┬Ż¼É█Ū┘║Żį┌ĀIĒŚ─┐┐éėŗ48ū∙Ż¼└█ėŗ║×╝sĒŚ─┐╣▓146éĆŻ¼║×╝s╣▄└Ē├µĘe▀_1404╚fŲĮĘĮ├ūŻ¼śI(y©©)äš(w©┤)ęčĖ▓╔w╚½ć°100ČÓéĆ│Ū╩ąĪŻ

ō■(j©┤)╔╠śI(y©©)┐═ė^▓ņŻ¼─┐Ū░É█Ū┘║Żį┌ĀIĄ─ĒŚ─┐ųąėą▓╗╔┘╬╗ė┌Ą═ŠĆ│Ū╩ąŻ¼╚ń2024─Ļķ_│÷Ą─Ļā╬„Ēn│ŪÉ█Ū┘║Ż┘Å╬’ųąą─Īó┴∙▒P╦«ńŖ╔ĮÉ█Ū┘║Ż┘Å╬’ųąą─Īó░▓į└É█Ū┘║Ż│Ū╩ąÅVł÷ĪóĢx│ŪĻ¢│ŪŠ¦║ŻÅVł÷Ą╚ĪŻ

Å─ą┬║×╝sŪķørüĒ┐┤Ż¼Į³─ĻüĒÉ█Ū┘║Ż½@╚ĪĄ─ą┬ĒŚ─┐ČÓ╬╗ė┌Ą═ŠĆ│Ū╩ąĪŻō■(j©┤)╔╠śI(y©©)┐═Įy(t©»ng)ėŗŻ¼2024─ĻęįüĒŻ¼É█Ū┘║Ż═©▀^┼c«ö?sh©┤)žķ_░l(f©Ī)╔╠║Žū„║×╝sĄ─ĘĮ╩Į½@╚Ī┴╦ČÓéĆ╔╠śI(y©©)ĒŚ─┐Ż¼│²▓┐Ęų╬╗ė┌╔Ž║ŻĪóÅBķT║═¤oÕa═ŌŻ¼ŲõėÓŠ∙╬╗ė┌╚²ŠĆęįŽ┬│Ū╩ąĪŻ

üĒį┤Ż║Ų¾śI(y©©)╣┘╬óŻ¼ė^³cųĖöĄ(sh©┤)Īó╔╠śI(y©©)┐═š¹└Ē

ō■(j©┤)╔╠śI(y©©)┐═┴╦ĮŌŻ¼Ą═ŠĆ│Ū╩ą╔╠śI(y©©)ĒŚ─┐Ą─ķ_░l(f©Ī)╔╠ČÓ×ķ▒Š═┴Ų¾śI(y©©)Ż¼╔╠śI(y©©)▀\ĀIĮø(j©®ng)“×▌^×ķŪĘ╚▒Ż¼╝ėų«Ą═ŠĆ│Ū╩ąšą╔╠ļyČ╚▀hĖ▀ė┌ę╗Č■ŠĆ│Ū╩ąŻ¼┤¾▓┐Ęų╔╠śI(y©©)ĒŚ─┐┤µį┌šą╔╠é}┤┘ĪóśI(y©©)æB(t©żi)▓╝Šų╗ņüyŻ¼ę└┘ć╩█║¾ĘĄūŌ─Ż╩ĮĄ╚å¢Ņ}ĪŻ

╗∙ė┌┤╦Ż¼īŻśI(y©©)Ą─╔╠śI(y©©)╣▄└Ē╣½╦ŠĮķ╚ļŻ¼ų·┴”ĒŚ─┐░l(f©Ī)š╣Ż¼│╔×ķųžę¬Ą─┌ģä▌ĪŻ

Ą═ŠĆ│Ū╩ą┤µį┌╔╠śI(y©©)ŠC║Ž¾wĮ©įO(sh©©)│¼Ū░Ą─å¢Ņ}Ż¼▓┐Ęų│Ū╩ą╔╠śI(y©©)¾w┴┐▀h│¼īŹļHŽ¹┘M│ą▌d┴”ĪŻŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼─┐Ū░┤¾▓┐ĘųĘ┐Ų¾į┌╚²╦─ŠĆ│Ū╩ąą┬į÷═┴ĄžĄ─╚ź╗»┬╩āH40%ū¾ėęŻ¼▀hĄ═ė┌ę╗Č■ŠĆ│¼▀^60%Ą─öĄ(sh©┤)ō■(j©┤)Ż¼╝ėų«ūĪš¼õN╩█└¦ļyŻ¼¼F(xi©żn)Ę┐Äņ┤µš╝▒╚Ė▀Ż¼▌^ļy×ķ╔╠śI(y©©)ĒŚ─┐░l(f©Ī)š╣╠ß╣®╚╦┐┌ų¦ō╬ĪŻ

Ė³ųžę¬Ą─╩ŪŻ¼Ą═ŠĆ│Ū╩ąŲĘ┼Ųę²╚ļļyČ╚┤¾ĪŻį┌ć°ā╚(n©©i)Ž¹┘M╩ął÷┌ģė┌ŲŻ▄øų«ļHŻ¼Ž¹┘MŲĘ┼Ų╠žäe╩ŪĖ▀─▄╝ēŲĘ┼ŲŻ¼ī”Ą═ŠĆ╔╠śI(y©©)╩ął÷Ą─ą┼ą─▓╗ūŃŻ¼┤¾▓┐Ęų╔╠śI(y©©)ĒŚ─┐ąĶę¬═©▀^Ė▀Ņ~čbą▐ča┘NŻ¼╗“š▀ķLŲ┌├ŌūŌĄ╚Śl╝■▓┼─▄╬³ę²╔╠æ¶╚ļ±vŻ¼šą╔╠│╔▒Š┼╩╔²ĪŻ

┤╦═ŌŻ¼Ž¹┘M═Ō┴„¼F(xi©żn)Ž¾ę▓▓╗╚▌║÷ęĢĪŻć°ā╚(n©©i)▓╗╔┘Ą═ŠĆ│Ū╩ąį┌Ė▀Č╦┴Ń╩█ŲĘ┼ŲĪó╬─╗»Ŗ╩śĘįO(sh©©)╩®Īóą┬┼dŽ¹┘Mł÷Š░Ą╚ĘĮ├µ┤µį┌Č╠░ÕŻ¼ļyęįØMūŃŽ¹┘Mš▀ī”ŲĘ┘|(zh©¼)╗»ĪóéĆąį╗»Ž¹┘MĄ─ąĶŪ¾Ż¼▓┐Ęų─Ļ▌p┐═╚║▒╗║ń╬³ų┴ĖĮĮ³Ą─ę╗Č■ŠĆ│Ū╩ąŽ¹┘MĪŻ

É█Ū┘║ŻĄ═ŠĆ▀\ĀIļyŅ}

Ą═ŠĆ╔╠śI(y©©)Ą─ÖCė÷┼c╠¶æ(zh©żn)Ż¼ī”╔╠╣▄Ų¾śI(y©©)Ą──▄┴”╠ß│÷┴╦Ė³Ė▀Ą─ę¬Ū¾ĪŻÉ█Ū┘║Ż┤╦Ū░ļmėąČÓ─ĻĄ─╔╠śI(y©©)░l(f©Ī)š╣Įø(j©®ng)“ׯ¼Ą½ę└╚╗├µ┼R▓╗ąĪĄ─┐╝“×ĪŻ

╩ūŽ╚Ż¼ŲõąĶę¬├µī”Ą─╩ŪŽ¹┘Mäė┴”▓╗ūŃ╝░═¼┘|(zh©¼)╗»ĖéĀÄå¢Ņ}ĪŻ┤¾▓┐ĘųĄ═ŠĆ│Ū╩ą╚╦┐┌į÷┴┐ėąŽ▐Ż¼╝ėų«Ņ^▓┐Ų¾śI(y©©)Į³─ĻüĒ╝ė┤¾Ž┬│┴╩ął÷Ą─░l(f©Ī)š╣┴”Č╚Ż¼ę“┤╦╝ėäĪ┴╦ĒŚ─┐Ą─ĖéĀÄŻ¼═╗ć·ļyČ╚į÷┤¾ĪŻ

ęįÉ█Ū┘║ŻŲņŽ┬Ą─┤╚Ž¬Łh(hu©ón)äō(chu©żng)É█Ū┘║Ż┘Å╬’ųąą─×ķ└²Ż¼įōĒŚ─┐╦∙į┌Ą─┤╚Ž¬╩ąė╔īÄ▓©╩ą┤·╣▄Ż¼│ŻūĪ╚╦┐┌190╚fū¾ėęŻ¼│Ūµé(zh©©n)╗»┬╩▀_80%Ż¼▓╗▀^╔╠śI(y©©)¾w┴┐ę▓▌^×ķ’¢║═Ż¼▓╝Šųėą│¼10éĆ╔╠śI(y©©)¾wĪó┐é├µĘe135╚fŲĮĘĮ├ūĪŻ

┼c┤╦═¼ĢrŻ¼┤╚Ž¬Łh(hu©ón)äō(chu©żng)É█Ū┘║Ż┘Å╬’ųąą─╦∙į┌ģ^(q©▒)ė“├µ┼R╚f▀_Īóą┬│ŪĪóŃy╠®Ą╚╔╠śI(y©©)ĖéŲĘĄ─ē║┴”ĪŻ╝ėų«Ż¼═¼ī┘īÄ▓©Ą─╔╠śI(y©©)¾wėąīÄ▓©┌µ╝▒Īó╠ņę╗ÅVł÷Ą╚ų¬├¹ĒŚ─┐Ż¼įņ│╔ę╗Č©Ą─Ž¹┘MĘų┴„ĪŻ

üĒį┤Ż║░┘Č╚ĄžłDŻ¼ė^³cųĖöĄ(sh©┤)Īó╔╠śI(y©©)┐═š¹└Ē

ę“┤╦Ż¼įōĒŚ─┐▀\ĀIųą▒╚▌^ųž³cĄ─╩Ū╚ń║╬╬³ę²▓ó┴¶ūĪ▒Š═┴┐═╚║ĪŻī”┤╦Ż¼É█Ū┘║Ż▓╔╚ĪĄ─æ¬(y©®ng)ī”▓▀┬į╩ŪÅŖ╗»╩ūĄĻĮø(j©®ng)Ø·Ż¼ė├Ė³ČÓĄ─│Ū╩ą╩ūĄĻ╠ß╔²ĒŚ─┐Ą─ĖéĀÄ┴”ĪŻ

ō■(j©┤)╔╠śI(y©©)┐═┴╦ĮŌŻ¼2024─Ļ┤╚Ž¬Łh(hu©ón)äō(chu©żng)É█Ū┘║Ż┘Å╬’ųąą─ę²╚ļ┴╦░³└©MUJIĪóURĄ╚27╝ę│Ū╩ą╩ūĄĻŻ¼═©▀^▓Ņ«É╗»ŲĘ┼Ų╠ß╔²┐═å╬ārĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2024─ĻįōĒŚ─┐õN╩█Ņ~│¼13ā|į¬Ż¼─ĻČ╚┐═┴„═╗ŲŲ1350╚fŻ¼▒Ē├„╔Ž╩÷┼e┤ļėąę╗Č©│╔ą¦ĪŻ

2025┤║╣Ø(ji©”)Ų┌ķgŻ¼įōĒŚ─┐▀Ć┼c║ą±R§r╔·│╔╣”║×╝sŻ¼š²╩Įę²╚ļ┤╚Ž¬╩ū╝ę║ą±R§r╔·ķTĄĻŻ¼Ż¼║Ł╔w║ą±R╗©ł@Īó║ą±R║µ▒║Īó▓═’ŗĄ╚╚½ŲĘŅÉ╔╠ŲĘŻ¼ŅA(y©┤)ėŗ│÷ūŌ├µĘe│¼▀^4000ŲĮĘĮ├ūĪŻ

│²╝ėÅŖ┴Ń╩█ŠžĻć═ŌŻ¼Ųõ▀Ćį┌¾w“×╗»śI(y©©)æB(t©żi)╔Ž░l(f©Ī)┴”Ż¼─┐Ū░ę²╚ļėąę╗śĘ±RČĪų„Ņ}śĘł@ĪóMTšµ╚╦├▄╩ę╠ė├ōĄ╚ėHūė║═¾w“×ŲĘ┼ŲŻ¼┼c╚f▀_ĪóŃy╠®Ą╚ĒŚ─┐┤µį┌ę╗Č©▓Ņ«É╗»ĪŻ

┤╦═ŌŻ¼ł÷Š░╗»ā╚(n©©i)╚▌Ą─ĀIõNę▓╩Ūųžę¬Ą─╩ųČ╬ĪŻ╚ń╬Õę╗Ų┌ķg┤╚Ž¬Łh(hu©ón)äō(chu©żng)É█Ū┘║Ż┘Å╬’ųąą─ķ_åó┤╬į¬ŪÓ─Ļ╝┘╚šėŗäØŻ¼═©▀^COSER╗źäėū▀ąŃĪó╬Ķ┼_╗źäėė╬æ“Ą╚╗źäėł÷Š░Ż¼┤“įņZ╩└┤·╔ńĮ╗ų„ł÷Ż¼ė├ęįį÷ÅŖ─Ļ▌p┐═╚║Ą─š│ąįĪŻ

ļm╚╗╔Ž╩÷ĒŚ─┐į┌«ö?sh©┤)ž╩ął÷Ą─▒Ē¼F(xi©żn)▓╗ÕeŻ¼Ą½É█Ū┘║Ż╚įėą▓┐Ęų│Ū╩ąĄ─ĒŚ─┐į┌╩ął÷Č╦║═▀\ĀIČ╦╔Ž├µ┼R╠¶æ(zh©żn)Ż¼╚ńŲõį┌└ź├„╔╠śI(y©©)╩ął÷Š═│÷¼F(xi©żn)į┌╣▄ĒŚ─┐öĄ(sh©┤)┴┐▓╗į÷Ę┤ĮĄĄ─ŪķørĪŻ

2024─ĻŻ¼É█Ū┘║ŻŲņŽ┬Ą─└ź├„╚Č”│ŪÉ█Ū┘║Ż┘Å╬’╣½ł@Ė³├¹Éé?c©©)▌ģR┘Å╬’╣½ł@Ż¼ś╦ųŠų°É█Ū┘║ŻÅžĄū═╦│÷ĒŚ─┐Ą─▀\ĀIĪŻ

═╦│÷╚Č”│ŪĒŚ─┐║¾Ż¼É█Ū┘║Żį┌└ź├„āH╩Ż2éĆį┌ĀI╔╠śI(y©©)ĒŚ─┐Ż¼Ęųäe×ķ2014─Ļķ_śI(y©©)Ą─Į┐ŲĪżÉ█Ū┘║Ż┘Å╬’ųąą─ęį╝░ 2023─Ļķ_śI(y©©)Ą─└ź├„─ŽÉé│ŪÉ█Ū┘║Ż│Ū╩ąÅVł÷ĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼ā╔éĆĒŚ─┐Ą─ūį±{ŠÓļxį┌5╣½└’ā╚(n©©i)Ż¼┤µį┌├„’@Ą─┐═╚║ĖéĀÄŻ¼║¾└m(x©┤)▀\ĀIļyČ╚▌^┤¾ĪŻ

╔╠śI(y©©)┐═šJ×ķŻ¼ĒŚ─┐═╦│÷▒│║¾Ż¼┼c─┐Ū░Ą═ŠĆ│Ū╩ąŲš▒ķ├µ┼RĄ─šą╔╠ļyŅ}ėąę╗Č©ĻP(gu©Īn)┬ō(li©ón)ĪŻ└ź├„╚Č”│ŪÉ█Ū┘║Ż┘Å╬’╣½ł@ļm╚╗į°į┌┤╦Ū░ę²▀M┴╦120ėÓ╝ęŲĘ┼ŲŻ¼Ą½╩ūĄĻ▒╚└²×ķ20%Ż¼▓ó▓╗╦ŃĖ▀Ż¼Ūę╩ūĄĻČÓ×ķ└ź├„╗“įŲ─Ž╩ūĄĻĪŻį┌ģ^(q©▒)ė“╠ž╔½╔Žėą╦∙╝µŅÖŻ¼ę╗Č©│╠Č╚╔ŽÅøča┴╦╩ūĄĻ┴┐╝ē▓╗ūŃĄ─å¢Ņ}Ż¼Ą½▓ó╬┤─▄┼ż▐D(zhu©Żn)į┌╔╠śI(y©©)╩ął÷╔ŽĄ─▒Ē¼F(xi©żn)Ż¼ūŅĮKęį═╦│÷╩šł÷ĪŻ

▀@ĘNŪķør▓óĘŪéĆ└²Ż¼ĖĘĻ¢É█Ū┘║Ż┘Å╬’ÅVł÷═¼śė┤µį┌ų„┴”ĄĻ─▄╝ē▌^Ą═Ą─å¢Ņ}Ż¼įōĒŚ─┐ų„┴”ĄĻ×ķÉ█Ū┘║Żć°ļHė░│ŪĪó╚A┬ō(li©ón)│¼╩ąŻ¼ęįØMūŃŽ¹┘Mš▀Ą─╚š│ŻąĶŪ¾×ķų„ĪŻ

š¹¾wüĒ┐┤Ż¼ļm╚╗Š▀éõę╗Č©Ą─╔╠śI(y©©)Įø(j©®ng)“ׯ¼Ą½É█Ū┘║ŻĄ─│╔╣”ĒŚ─┐┐╔Å═(f©┤)ųŲąį▓ó▓╗ÅŖŻ¼▓┐Ęųį┌╣▄ĒŚ─┐╚į├µ┼R┐═┴„▓╗ūŃĪóŲĘ┼ŲĖéĀÄ┴”▌^╚§Ą╚å¢Ņ}ĪŻ╬┤üĒŻ¼Žļę¬į┌Ą═ŠĆ╔╠śI(y©©)╩ął÷╔Ž═╗ć·Ż¼ąĶę¬Ė³║├Ąž╣ź┐╦╔Ž╩÷ļyŅ}ĪŻ

Ž¹┘MREITs┐╔─▄ąį

2024─Ļų┴Į±Ż¼ČÓų¦Ž¹┘M╗∙ĄA(ch©│)įO(sh©©)╩®╣½─╝REITs│╔╣”╔Ž╩ąŻ¼╝ėų«2025─Ļš■▓▀▀Mę╗▓ĮŠ█Į╣╔╠śI(y©©)▓╗äė«a(ch©Żn)Ż¼├„┤_ų¦│ų┘Å╬’ųąą─Ą╚│ŪÓl(xi©Īng)╔╠śI(y©©)ŠW(w©Żng)³cĒŚ─┐░l(f©Ī)ąąREITsŻ¼ć°ā╚(n©©i)╔╠śI(y©©)Ąž«a(ch©Żn)ėŁüĒ╚½ą┬ÖCė÷Ż¼┘Y╣▄─▄┴”ė·░l(f©Ī)│╔×ķŲ¾śI(y©©)ĘĆ(w©¦n)ĮĪ░l(f©Ī)š╣Ą─ĻP(gu©Īn)µIĪŻ

Š█Į╣ĄĮÉ█Ū┘║ŻŻ¼įńį┌2022─ĻŻ¼Į┐Ų╝»łFŠ═ęį┤╚Ž¬É█Ū┘║Ż┘Å╬’╣½ł@×ķś╦Ą─╬’śI(y©©)Ż¼│╔╣”░l(f©Ī)ąą┴╦7.9ā|į¬Ą─ABSĒŚ─┐ĪŻ

┘Y┴Ž’@╩ŠŻ¼įōĒŚ─┐įŁ×ķ╝tąŪ├└äP²ł2017─Ļ╩š┘ÅĄ─ĀĆ╬▓ĒŚ─┐Ī¬Ī¬┬ō(li©ón)╩óć°ļH╔╠śI(y©©)ÅVł÷ĪŻ─├Ž┬ĒŚ─┐║¾Ż¼É█Ū┘║Ż▀MąąĖ─įņ╔²╝ēŻ¼▓óė┌2018─Ļ9į┬š²╩Įķ_śI(y©©)Ż¼įōĒŚ─┐Ė─įņ║¾│÷ūŌ┬╩▀_95.5%ĪŻ

2020─Ļ3į┬Ż¼Į┐ŲÅ─╝tąŪ├└äP²ł╩ųųą┘ÅĄ├įōĒŚ─┐Ż¼║¾└m(x©┤)╔╠śI(y©©)▀\ĀI╚įė╔É█Ū┘║Żžōž¤Ż¼▓óę╗ų▒▀\ĀIų┴Į±Ż¼ī┘ė┌É█Ū┘║ŻŲņŽ┬▀\ĀIŪķør▌^║├Ą─╔╠śI(y©©)ĒŚ─┐ų«ę╗ĪŻ

Å─ĒŚ─┐ś╦Ą─üĒ┐┤Ż¼É█Ū┘║ŻāAŽ“ė┌▀xō±ĄžČ╬ā×(y©Łu)įĮĪóģ^(q©▒)ė“Ž¹┘MØō┴”┤¾Ą─ĒŚ─┐ĪŻ╚ń┤╚Ž¬É█Ū┘║ŻŻ¼ļm╚╗╬╗ė┌Ą═ŠĆ│Ū╩ąŻ¼Ą½ī┘ė┌Įø(j©®ng)Ø·ÅŖ┐h║╦ą─ģ^(q©▒)Ż¼▀@ę▓×ķŲõ│╔╣”Ė─įņ▀\ĀIĄņČ©┴╦╗∙ĄA(ch©│)Ż¼║¾└m(x©┤)ę▓Ą├ęį│╔╣”═Ųäė┘Y«a(ch©Żn)ūC╚»╗»Ż¼īŹ¼F(xi©żn)┘Y▒ŠčŁŁh(hu©ón)ĪŻ

Š═ĒŚ─┐ŅÉą═Č°čįŻ¼É█Ū┘║ŻŲņŽ┬─┐Ū░ėą╚²┤¾«a(ch©Żn)ŲĘŠĆÉ█Ū┘║Ż┘Å╬’ųąą─ĪóŠ¦║ŻÅVł÷Īó│Ū╩ąĢ°ŽŃŻ¼╗∙▒ŠĖ▓╔w┴╦▓╗═¼¾w┴┐ĪóČ©╬╗Ą─┘Y«a(ch©Żn)Ż¼╝╚ėą10╚f®Oęį╔ŽĄ─│Ū╩ą╝ēŠC║Ž¾wŻ¼ę▓ėą5╚f®OĄ─ģ^(q©▒)ė“ą═╔╠śI(y©©)║═ķ_Ę┼╩ĮĮųģ^(q©▒)Ż¼─▄ē“ØMūŃREITsī”Ąūīė┘Y«a(ch©Żn)ČÓśė╗»Ą─ąĶŪ¾ĪŻ

üĒį┤Ż║╣½ķ_┘Y┴ŽŻ¼ė^³cųĖöĄ(sh©┤)Īó╔╠śI(y©©)┐═š¹└Ē

▓╗▀^ąĶę¬ūóęŌĄĮŻ¼─┐Ū░│╔╣”╔Ž╩ąĄ─Ž¹┘MREITsŻ¼Ąūīė┘Y«a(ch©Żn)Š∙╬╗ė┌║╦ą─ę╗Č■ŠĆ│Ū╩ąŻ¼Ģ║╬┤ėą╚²ŠĆęįŽ┬─▄╝ē│Ū╩ąĒŚ─┐ĪŻ

╔╠śI(y©©)┐═šJ×ķŻ¼▀@┼c▓┐Ęų╚²╦─ŠĆ│Ū╩ąĒŚ─┐├µ┼Rģ^(q©▒)ė“Ž¹┘M┴”▓╗ūŃĄ─╠¶æ(zh©żn)Ż¼ūŌĮ╩šęµĘĆ(w©¦n)Č©ąį▌^▓ŅĄ╚ę“╦žŽÓĻP(gu©Īn)ĪŻ

┐é¾wČ°čįŻ¼É█Ū┘║Ż╝»łFŠ▀éõ░l(f©Ī)ąąŽ¹┘MREITsĄ─║╦ą─ĖéĀÄ┴”Ż¼║╦ą─│Ū╩ąĒŚ─┐┐╔ū„×ķā×(y©Łu)Ž╚ś╦Ą─Ż¼╚ń╬╗ė┌╔Ž║ŻĪó╠ņĮ“ĪóÅBķTĄ╚│Ū╩ąĄ─╔╠śI(y©©)ĒŚ─┐ĪŻ╚╗Č°Ż¼╚²╦─ŠĆ│Ū╩ąĒŚ─┐Ą─ķLŲ┌╩šęµ’LļU▓╗╚▌ąĪėUŻ¼║¾└m(x©┤)┘Y«a(ch©Żn)ūC╚»╗»Ą─ļyČ╚▌^┤¾ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį