ķTĄĻöĄĪ░č³öžĪ▒Ż¼┴_╔Ł░┘į¬ĄĻąą▓╗═©┴╦Ż┐

│÷ŲĘ/┬ō╔╠ĘŁūgųąą─

ŠÄūg/╦╔░ž

╚šŽĄ▒Ń└¹ĄĻ╚²Š▐Ņ^ųąŻ¼┴_╔ŁĄ─╩ął÷ąßėXŻ¼Ž“üĒ├¶õJĪŻ

2005─ĻŻ¼├µī”═©┐sĢr┤·Ą─Ž¹┘MūāĖ’Ż¼┴_╔Łęį│¼Ū░Ą─æ┬įč█╣ŌŻ¼ķ_äōąįĄž═Ų│÷╚┌║Ž▒Ń└¹ąį┼cĄ═ārā×ä▌Ą─Å═║Žą═śIæBĪ¬Ī¬LAWSON STORE 100(ęįŽ┬║åĘQĪ░┴_╔Ł100Ī▒)ĪŻ2008─ĻŻ¼╦³Ą─å╬ĄĻ╚šõNę╗Č╚▀_ĄĮ╝s2.99╚f╚╦├±Ä┼Ż¼│¼įĮ═¼Ų┌┴_╔ŁĄ─╝s2.64╚f╚╦├±Ä┼ĪŻ

╚╗Č°Ż¼ĢręŲ╩└ęūĪŻį┌äō┴ó20ų▄─Ļų«ļHŻ¼┴_╔Ł100š²├µ┼Rć└Š■┐╝“×ĪŻūŅą┬öĄō■’@╩ŠŻ¼2025─Ļ4į┬═¼ĄĻõN╩█Ņ~═¼▒╚Ž┬╗¼3.2%Ż¼▀B└mĄ┌18éĆį┬žōį÷ķLĪŻŲõķTĄĻęÄ─ŻęčÅ─2012─ĻČ”╩óĢrŲ┌Ą─1224╝ęŻ¼õJ£pų┴2025─Ļ2į┬Ą─641╝ęŻ¼Į³║§Ī░č³öžĪ▒ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼─Ė╣½╦Š┴_╔Ł╝»łFģsį┌2024žö─ĻĮ╗│÷┴╦ā¶└¹ØÖäōÜv╩Ęą┬Ė▀Ą─┴┴č█│╔┐āå╬Ż¼ČÓĒŚ║╦ą─śI┐āųĖś╦ŅIŽ╚ė┌7-ELEVEn║═╚½╝ęĪŻ▀@ę╗ÅŖ┴ęĘ┤▓Ņ▓╗Į¹ę²╚╦╔Ņ╦╝Ż║▀@ę╗į°▒╗╝─ėĶ║±═¹Ą─äōą┬śIæBŻ¼×ķ║╬įŌė÷╚ń┤╦äĪ┴ęĄ─š{š¹Ż┐

01

┴_╔Ł100Ė▀ķ_Ą═ū▀

╗ņ║ŽśIæBČ©╬╗Ī░▀M═╦ŠS╣╚Ī▒

2000─Ļ┤·│§Ż¼╚š▒Š╔ŅŽ▌ķLŲ┌═©┐s─Ó╠ČŻ¼é„Įy▒Ń└¹ĄĻę“Č©ārŲ½Ė▀▒╗╣┌ęįĪ░╠½┘FĪ▒ś╦║ׯ¼Č°┤¾äō(DAISO)Ą╚░┘į¬ĄĻätæ{ĮĶĄ═ār«É▄Ŗ═╗ŲĪŻ┴_╔Ł├¶õJČ┤▓ņĄĮŻ¼╚ń╣¹─▄ĮY║Ž▒Ń└¹ąį┼cŲĮārā×ä▌Ż¼īóĖ▓╔w╝ÜĘųĄ─Ī░╣Ø╝są═ĪóČ╝╩ą¬ÜŠėĪ▒┐═īėĪŻ

ę“┤╦Ż¼┴_╔Ł╣¹öÓ╩š┘Åų„┤“░┘į¬Š∙ārĄ─├į─Ń│¼╩ąĪ░SHOP99Ī▒Ż¼▓óīóŲõ╚½├µ╔²╝ē×ķĪ░┴_╔Ł100Ī▒Ż¼ķ_äōąįĄž┤“įņ│÷Ī░▒Ń└¹ĄĻĪ┴│¼╩ąĪ┴░┘į¬ĄĻĪ▒Ą─╗ņ║ŽśIæBĪŻŲõąč─┐Ą─ŠG╔½ĄĻšą┼cķT┐┌╔·§rĻÉ┴ąŽÓĄ├굚├Ż¼ĄĻā╚ę└┤╬ęÄäØ╔·§rģ^Īó╚šė├ŲĘģ^║═╩šŃyģ^Ż¼į┌«öĢrŪ¦Ų¬ę╗┬╔Ą─▒Ń└¹ĄĻśIæBųą¬Üśõę╗Ä├ĪŻ

Ī°┴_╔Ł100ĄĻõü═Ō╔·§r╣¹╩▀ĻÉ┴ą

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼2014─Ļ┴_╔Łį°═Ų│÷Ī░LAWSON MARTĪ▒śIæBŻ¼įćłDį┌Ī░▒Ń└¹ĄĻ+│¼╩ąĪ▒ŅIė“į┘Ž┬ę╗│ŪĪŻ┐╔Ž¦ę“Č©╬╗─Ż║²Īóė»└¹└¦ļyĪó┼cų„ŲĘ┼Ų═¼┘|╗»ć└ųžŻ¼▀@éĆĒŚ─┐āHŠS│ųę╗─Ļ▒Ń„÷╚╗═╦ł÷ĪŻČ°Š═į┌Ī░┴_╔ŁMARTĪ▒š█Ļ¬║¾▓╗Š├Ż¼┴_╔Ł100ę▓įŌė÷╗¼ĶF▒RŻ¼▒╗Ų╚ĻPķ]╝s20%Ą─ĄĻõüŻ¼öUÅłä▌Ņ^Ļ®╚╗Č°ų╣ĪŻļSų°Ģrķg═ŲęŲŻ¼▀@éĆį°Įøõh├ó«ģ┬ČĄ─äōą┬śIæBųØuŽ▌╚ļČ©╬╗─Ż║²Īó┐═╚║┴„╩¦Ą─░lš╣└¦ŠųĪŻ

Š┐ŲõįŁę“Ż¼┴_╔Ł100╩╝ĮKś╦░±Ī░╔·§r+░┘į¬╔╠ŲĘĪ▒Ą─ļpųž┘u³cŻ¼ģsį┌ŲĘ┼Ų╦▄įņ╔ŽŅÖ┤╦╩¦▒╦ĪŻ

╩ūŽ╚Ż¼ŽÓ▌^é„Įy▒Ń└¹ĄĻŻ¼ŲõŲ║ą¦▒Ē¼FŲĮŲĮŻ¼╔╠ŲĘĘNŅÉļmČÓĄ½Ė³ą┬▀tŠÅŻ¼╚▒Ę”Š▀ėą╩ął÷╠¢š┘┴”Ą─▒¼┐Ņå╬ŲĘŻ¼ļyęį┼ÓBĘĆČ©Ą─Ž¹┘MżąįĪŻ├µī”īŻśI░┘į¬ĄĻŻ¼╦³į┌ĘŪ╩│ŲĘŅIė“Ą─╔╠ŲĘ╔ŅČ╚ŽÓą╬ęŖĮIŻ¼ūī¤ßųįĪ░īżīÜĪ▒Ą─Ž¹┘Mš▀ĖąĄĮ╩¦═¹Ż╗Č°ī”▒╚OK│¼╩ąĄ╚š█┐█śIæBŻ¼ŲõārĖ±ā×ä▌ėų▓╗ē“═╗│÷Ż¼╔╠ŲĘžSĖ╗Č╚ę▓┬į▀dę╗╗IĪŻ

Ī°┴_╔Ł100ĄĻõüā╚é„Įyār║×

Ųõ┤╬Ż¼ļSų°Ž¹┘M╔²╝ē└╦│▒Ž»ŠĒŻ¼¼F┤·Ž¹┘Mš▀ī”▒Ń└¹ĄĻĄ─įVŪ¾ęč▐DŽ“Ī░ā×┘|+Ė▀ą¦Ī▒Ą─Å═║ŽārųĄĪŻČ╝╩ą░ūŅIĖ³ŪÓ▓AĮĪ┐Ą▌p╩│ĪóŠ½ŲĘ┐¦Ę╚Ą╚Ė▀ĖĮ╝ėųĄ╔╠ŲĘŻ¼Č°ĘŪå╬╝āūĘŪ¾Ą═ārĪŻŽÓī”Č°čįŻ¼┴_╔Ł100Ą─Č©ār▓▀┬įī”▀@ŅÉ╚╦╚║Øu╩¦╬³ę²┴”Ż╗Č°į┌Ž┬│┴╩ął÷Ż¼Ųõ┘Å╬’¾w“×ėųļyö│īŻśIš█┐█│¼╩ąĪŻ▀@ĘNĪ░Ė▀▓╗│╔Ą═▓╗Š═Ī▒Ą─ī└▐╬Č©╬╗Ż¼╩╣Ųõ┐═╚║╗∙ĄA╚šØu╬«┐sĪŻ

Ī°┴_╔Ł100ā╚▓┐čbõĻ║═ĻÉ┴ą

╚š▒Š┴„═©ąąśIĘų╬÷ĤČ╔▀ģÅV├„ųĖ│÷Ż║Ī░┴_╔Ł100Ą─«aŲĘųą│¼▀^100╚šį¬Ą─▒╚└²’@ų°╔Ž╔²Ż¼ī¦ų┬ŲĘ┼ŲįŁėą└Ē─Ņ┼cĮøĀI¼FĀŅų«ķgĄ─▓ŅŠÓ╝ė┤¾ĪŻĪ▒─┐Ū░Ż¼Ųõ100╚šį¬╔╠ŲĘĄ─š╝▒╚ęčĮĄų┴╝s20%ĪŻ

ōQŠõįÆšfŻ¼į°ĮøĄ─ųŲä┘Ę©īÜĪ¬Ī¬Ī░░┘į¬Š∙ārĪ▒Ą─│ąųZŻ¼╚ńĮ±Ę┤│╔░lš╣ĶõĶ¶Ż¼ć└ųžųŲ╝s┴╦Ųõ└¹ØÖ┐šķg║═╔╠ŲĘ▓▀┬įĪŻ«öīŹļH╩█ār▓╗Ą├▓╗ļSąąŠ═╩ąĢrŻ¼ŲĘ┼Ų│ąųZ┼c¼FīŹĄ─┬õ▓Ņ▀Mę╗▓ĮŽ„╚§┴╦Ž¹┘Mš▀ą┼╚╬ĪŻ▀@ĘNĖ∙▒ŠąįĄ─Č©╬╗├¼Č▄Ż¼ūŅĮKīó┴_╔Ł100═Ų╚ļ┴╦Ī░▀M═╦ŠS╣╚Ī▒Ą─ĮøĀI└¦ŠųĪŻ

02

│¼╩ąĪó▒Ń└¹ĄĻų«ķg─Ż║²ĮńŽ▐

My BasketųØuąQ╩│é„Įy┐═╚║

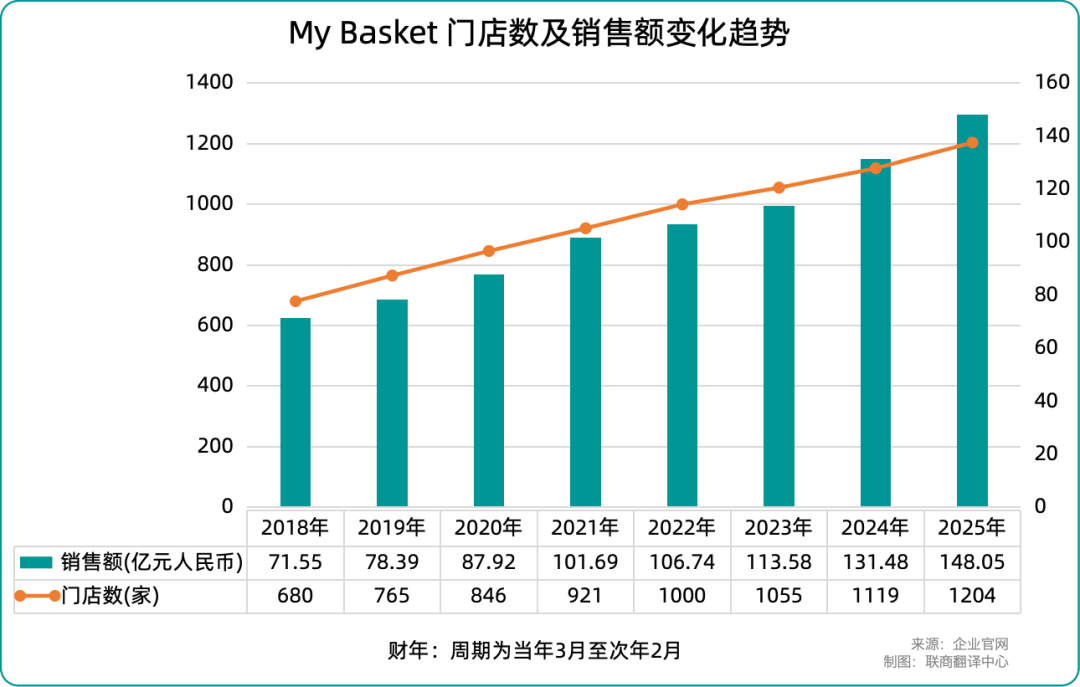

śIā╚╚╦╩┐šJ×ķŻ¼įņ│╔┴_╔Ł▀@ę╗└¦Š│Ą─Ī░═Ō▓┐Ī▒šTę“Ż¼╩ŪĖéĀÄī”╩ųĪ░╬ęĄ─╗@ūėĪ▒(My Basket)Ą─čĖ├═öUÅłĪŻįōŲĘ┼Ųļ`ī┘ė└═·╝»łFŻ¼Č©╬╗Ī░Č╝╩ąą═╬óą═╩│ŲĘ│¼╩ąĪ▒Ż¼īŻķTį┌▒Ń└¹ĄĻ═╦│÷Ą─ā×┘|ĄžČ╬ĘeśO▓╝ŠųĪŻįōŲĘ┼ŲšQ╔·ė┌2005─ĻŻ¼┼c┴_╔Ł100│╔┴óĢrķgÄū║§═¼▓ĮĪŻ

Įžų┴2025─Ļ2į┬Ż¼My BasketķTĄĻöĄ┴┐ęč▀_1204╝ęŻ¼▓óėŗäØė┌ę╗─Ļā╚öUš╣ų┴1350╝ęęį╔ŽĪŻ

My Basket▓╔ė├Ą─╩ŪśOČ╚Š█Į╣Ą─Ī░ģ^ė“├▄╝»æ┬įĪ▒Ż¼ęį¢|Š®Īó╔±─╬┤©ĪóŪ¦╚~Īół╬ė±╦─┤¾Č╝╩ą╚”×ķųąą─Ż¼┴”Ū¾į┌3ĘųńŖ▓ĮąąĘČć·ā╚įOĄĻ(ČÓį┌ūĪš¼ģ^ĖĮĮ³)Ż¼īŹ¼FĖ▀├▄Č╚ĪóĖ▀Ņl┤╬Ą─Ž¹┘MĮėė|³cĪŻ▀xųĘų«═ŌŻ¼╔╠ŲĘ▓▀┬įę▓Š▀ėąĖ▀Č╚ßśī”ąįĪŻ╦³Äū║§Ę┼Śē┴╦ĘŪ╩│ŲĘŅÉ╔╠ŲĘŻ¼īóĻÉ┴ą┐šķgūŅ┤¾╗»Ąž┴¶Įo╔·§rĪó└õā÷Īó╝┤╩│╩│ŲĘĄ╚╔·╗Ņ▒žąĶŲĘĪŻ▀@ĘNĪ░īŻūó╩│ŲĘĪ▒Ą─Č©╬╗Ż¼▓╗āHį┌┐šķg└¹ė├╔ŽĖ³×ķĖ▀ą¦Ż¼ę▓┤¾┤¾║å╗»┴╦▀\ĀI╣▄└Ē┴„│╠ĪŻ

į┌ŲĘŅÉ╣▄└ĒĘĮ├µŻ¼My Basket┐╠ęŌ┐žųŲ═¼ŅÉ╔╠ŲĘöĄ┴┐Ż¼▒M┐╔─▄Ąž╠ß╔²▓╔┘Åą¦┬╩┼cÄņ┤µų▄▐D┬╩ĪŻČ°╣Ø╩ĪŽ┬üĒĄ─┐šķgŻ¼▒╗▐D╗»×ķķ_ķ¤Ą─ęĢę░║═īÆ│©Ą─═©Ą└Ż¼▒▄├Ō┴╦é„ĮyĪ░░┘į¬ĄĻĪ▒╩ĮĄ─ōĒöDļsüyĖąŻ¼š¹¾wą╬Ž¾Ė³×ķš¹ØŹĪó╩µ▀mŻ¼╠ß╔²┴╦ī”ų„ŗD╝░ųą└Ž─Ļ╚╦Ą╚ų„┴„┐═īėĄ─╬³ę²┴”ĪŻ

Ī°My BasketĄĻõüā╚▓┐

┤╦═ŌŻ¼My Basket▓╔ė├ņ`╗ŅĄ─ė├╣żÖCųŲŻ¼┤¾┴┐╩╣ė├╝µ┬ÜåT╣ż┼õ║Ž┼┼░ÓŽĄĮyŻ¼ėąą¦ŠÅĮŌ┴╦╚╦╩ųŠo╚▒å¢Ņ}Ż¼ę▓┤¾Ę∙ĮĄĄ═┴╦╚╦╣ż│╔▒ŠĪŻČ°į┌╔╠ŲĘČ©ārĘĮ├µŻ¼▀@ą®╣Ø╩ĪŽ┬üĒĄ─│╔▒Š▒╗▐D╗»×ķārĖ±ā×ä▌Ż¼▀Mę╗▓ĮÅŖ╗»┴╦ŲõĪ░Ą═ār╩│ŲĘ│¼╩ąĪ▒Ą─ŲĘ┼Ųą╬Ž¾ĪŻ

ŽÓ▒╚ų«Ž┬Ż¼┴_╔Ł100▒M╣▄ę╗Č╚į┌öĄ┴┐╔Ž┼cMy BasketŽÓ«öŻ¼Ą½ė╔ė┌ĄĻõüĘų▓╝▀^╔óĪóśIæBĮ╣³c▓╗├„Ż¼ļyęįį┌─│ę╗Ąžģ^ą╬│╔ęÄ─Żā×ä▌ĪŻŲõ╗ņ║ŽČ©╬╗Ż¼ļm┘xėĶ┴╦ČÓį¬╗»Ą─╔╠ŲĘŠžĻćŻ¼ģsę▓╩╣Ą├š¹¾wŲĘ┼ŲūRäeČ╚─Ż║²ĪŻČ°ŪęĄĻõüā╚▓┐ČÓŲĘŅÉ▓╔ė├Čč»B╩ĮĻÉ┴ąŻ¼įņ│╔┴╦┐šķgē║Ų╚ĖąŻ¼Ž¹┘Mš▀┘Å╬’¾w“×Ų½╚§ĪŻ

03

┴_╔Łų„śIĪ░│¼╩ą╗»Ī▒

Ž„╚§┴╦┴_╔Ł100Ą─▒žę¬ąį

┴Ēę╗éĆĻPµIšTę“Ż¼╩Ū┴_╔Łų„┴”śIæBųØuĪ░│¼╩ą╗»Ī▒ĪŻ

ĪČ┬ō╔╠ŠWĪĘĮyėŗ’@╩ŠŻ¼2020-2024žö─ĻķgŻ¼╚š▒Š┴_╔Ł╩│ŲĘ▓┐ķT│╩¼F│÷Ī░§r╩│“īäėĪ▒╠žš„Ż║┐ņ▓═╩│ŲĘū„×ķ║╦ą─į÷ķLę²ŪµŻ¼2020-2023žö─Ļ└█ėŗį÷ķL▀_18.3%Ż¼2024─ĻŪ░╚²╝ŠČ╚╚į▒Ż│ų5.8%Ą─ĘĆĮĪį÷╦┘Ż╗╚š┼õ╩│ŲĘį÷ķL’@ų°╠ß╦┘Ż¼2024─ĻŪ░╚²╝ŠČ╚ęį6.1%Ą─į÷╦┘▄SŠėŲĘŅÉ╩ū╬╗ĪŻŽÓ▒╚ų«Ž┬Ż¼╝ė╣ż╩│ŲĘ3%-4%Ą─į÷╦┘ŽÓī”£ž║═Ż¼į÷ķLę└┘ć┤µ┴┐╩ął÷╗“ąĪĘ∙╠ßārĪŻ

į┌ĘŪ╩│ŲĘŅIė“Ż¼┴_╔Łį┌ČÓéĆŠSČ╚│ų└m═Ų▀M╔╠ŲĘ║═Ę■䚥─ā×╗»Ż║ę╗╩Ū┼cTomodĪ»sĄ╚╦ÄŖyŲĘ┼Ų║Žū„Ż¼ÅŖ╗»ßt╦ÄŲĘ┼cŽ┤ūoė├ŲĘŠĆŻ¼ī”ś╦Ī░£╩╦ÄŖyĄĻĪ▒╣”─▄Ż╗Č■╩Ū┼c¤oėĪ┴╝ŲĘš╣ķ_║Žū„Ż¼ę²╚ļĘ■čbĪó╔·╗ŅļsžøĪóŪÕØŹė├ŲĘĄ╚ŲĘŅÉŻ¼Å═┐╠│÷Ī░MUJI├į─ŃīŻ┘uĄĻĪ▒Ą─ĻÉ┴ą¾w“ׯ╗╚²╩Ūģó┼cĄžĘĮ╠ž╔½╔╠ŲĘķ_░lŻ¼ćLįćśŗĮ©┼c│¼╩ąŅÉ╦ŲĄ─Ī░▒ŠĄž╔·╗Ņ╠ß░ĖĪ▒─▄┴”ĪŻ

═¼ĢrŻ¼┴_╔ŁķTĄĻĄ─ęÄ─Ż┼cĻÉ┴ąĘĮ╩Įę▓ļSų«š{š¹Ż¼╚ńī¦╚ļĖ³žSĖ╗Ą─╔·§rĪó└õā÷╔╠ŲĘŻ¼▓ó╠ß╔²žø╝▄▓╝Šų┼cäėŠĆą¦┬╩ĪŻį┌╝╝ągīė├µŻ¼ūįų·╩šŃyŽĄĮyĪóöĄūų╗»Äņ┤µ╣▄└ĒĄ╚╩ųČ╬Ą─═ŲÅVŻ¼ät’@ų°╠ßĖ▀┴╦▀\ĀIą¦┬╩Ż¼╩╣ų„ŲĘ┼Ų─▄ē“╠Ä└ĒĖ³┤¾╔╠ŲĘ¾w┴┐ĪŻ

į┌ėŁüĒäōśI50ų▄─Ļų«ļH(┴_╔Ł╩ūĄĻįOė┌1975─Ļ6į┬)Ż¼┴_╔Łą¹▓╝┴╦ę╗éĆųžę¬øQ▓▀Ī¬Ī¬Ė³ą┬ūįėąŲĘ┼Ų╝▄śŗĪŻ▀@┤╬æ┬įš{š¹īóŠ█Į╣ā╔³cŻ║ę╗╩ŪÅ─╠ß╣®Ī░╣”─▄ąįĪ▒╔╠ŲĘĄĮę²░lĪ░ŪķĖą╣▓°QĪ▒Ż╗Č■╩Ū═Ųäė┐═æ¶ĻPŽĄÅ─Ī░įćė├▐D╗»Ī▒ĄĮĪ░įćė├+Å═┘ÅĪ▒Ą─╔ŅČ╚ĮēČ©ĪŻ

Š▀¾wČ°čįŻ¼ĄĮ2025─Ļ10į┬Ū░Ż¼┴_╔ŁėŗäØīó¼Fėą╝s95%Ą─ūįėąŲĘ┼ŲĮyę╗╝{╚ļĪ░╚²ąŪ┴_╔ŁĪ▒ŲĘ┼Ų┐“╝▄Ž┬Ż¼▓ó▓╔ė├Ī░├ĘėĻ╩ĮĪ▒(╝┤ĘųļAČ╬Īóų▓Į═Ų▀M)ĘĮ╩ĮĻæ└m╔²╝ēĪŻ

«aŲĘīóĘų×ķĪ░ĄĻā╚┼ļ’āŠĆAĪ▒║═Ī░ĘŪĄĻā╚┼ļ’āŠĆBĪ▒ā╔┤¾ŅÉŻ¼║¾š▀į┘╝ÜĘų×ķĪ░Ė▀Č╦(B-1)Ī▒┼cĪ░ś╦£╩(B-2)Ī▒ā╔éĆĄ╚╝ēĪŻ▀@ĘNęį╔╠ŲĘųŲ╩Į┼cŲĘ┘|Ęų╝ē×ķī¦Ž“Ą─Ęųīė¾wŽĄŻ¼śOŠ▀│¼╩ąśIæB╠žš„Ż¼ÅŖš{SKU╣▄└Ē┼cŽ¹┘Mīė┤╬ī”æ¬ĪŻ

Ųõ┤╬Ż¼░³čbŽĄĮyę▓│»ų°Ī░╣”─▄ąį+ūRäeąįĪ▒┐┐önŻ¼ÅŖš{ė├╔½Įyę╗Īóą┼ŽóęūūxĪó▀^├¶įŁś╦ūóŪ░ų├Ż¼ęį╝░┐ņ╦┘øQ▓▀ī¦Ž“Ą─3├ļūRäeįŁätĪŻ▀@┼cé„Įy▒Ń└¹ĄĻūĘŪ¾Ī░╝┤╩│╝┤ū▀Ī▒Ą─ś╦║×▀ē▌ŗęčėą╦∙Ų½ļxŻ¼Ė³ĮėĮ³¼F┤·│¼╩ąĪ░ūįų„▀x┘ÅĪó└ĒąįøQ▓▀Ī▒Ą─Ž¹┘Mł÷Š░ĪŻ

į┘╝ė╔Žī”╝Š╣Ø╔╠ŲĘĪóÅNĘ┐ųŲū„ĪóŁh▒Ż╚▌Ų„ĪóįŁ▓─┴Ž╠Ē╝ė䮥╚ĘĮ├µĄ─╝Üų┬░č┐žŻ¼┴_╔Ł▓╗į┘ų╗╩Ūę╗éĆĪ░▒Ń└¹Ī▒Ą─╠ß╣®š▀Ż¼Ė³Ž±ę╗éĆūĘŪ¾╔·╗ŅŲĘ┘|┼cĮĪ┐ĄęŌūRĄ─Ī░Į³ł÷│¼╩ąą═ŲĮ┼_Ī▒ĪŻ

īæį┌ūŅ║¾

į┌▒Ń└¹ĄĻ╩ął÷┌ģė┌’¢║═Īóį÷┴┐╝t└¹╚šØu╩Į╬óĄ─▒│Š░Ž┬Ż¼ęįĪ░╠ß┘|į÷ą¦Ī▒×ķ║╦ą─Ą─╝╚┤µĄĻ╔²╝ēæ┬įŻ¼š²│╔×ķĖ„┤¾ŲĘ┼ŲĄ─ųžę¬╣▓ūRĪŻ7-ELEVEnåóäėĪ░SIP╔╠ĄĻĪ▒īŹ“×ĪóMy Basket│ų└mā×╗»ģ^ė“├▄╝»─Żą═Īó┴_╔Łų„śIę▓ųØu▀~Ž“Ī░│¼╩ą╗»Ī▒Ż¼ąąśIĖéĀÄĄ─ų„▌Sš²į┌░l╔·▐DęŲĪŻ

į┌┤╦┌ģä▌Ž┬Ż¼┴_╔Ł100╦∙ę└┘ćĄ─Ī░░┘į¬Ī┴▒Ń└¹Ī▒─Żą═ųØu╩¦╚ź╬³ę²┴”Ż¼ŲõŲĘ┼ŲārųĄļyęįį┘┼cų„┴”śIæBą╬│╔╗źčaŻ¼Ę┤Č°│╔×ķæ┬įųž»BųąĄ─Ī░Ą═ą¦┘Y«aĪ▒ĪŻ╚¶¤oĘ©▒M┐ņ╠°│÷įŁėą┐“╝▄ĪóųžśŗŲõ┤µį┌ęŌ┴x┼c┐═╚║▀BĮėĘĮ╩ĮŻ¼┴_╔Ł100┐ųīó▀Mę╗▓Į▀ģŠē╗»ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį