ÓŹų▌▒Ń└¹ĄĻ×ķ║╬ČÓČ°▓╗ÅŖŻ┐

│÷ŲĘ/┴Ń╩█╔╠śIžöĮø

ū„š▀/╚f│Ū

╔Ž╩└╝oŠ┼╩«─Ļ┤·Ż¼ū„×ķųąįŁĄžģ^Ą─╔╠┘Q╝»╔óųžµéŻ¼ÓŹų▌ę└═ą▀M│÷žø▒Ń└¹Ą─ā×ä▌Ż¼ė┐¼F│÷╦─ÓÅ│¼╩ąĪó░ó▓©┴_▒Ń└¹ĄĻĄ╚ę╗┼·├ō╠źė┌╔╠┘Q╣½╦ŠĄ─▒Ń└¹ĄĻŲĘ┼ŲĪŻ

ÜvĮø╚²╩«ėÓ─Ļ░lš╣Ż¼╚ńĮ±ÓŹų▌▀Bµi▒Ń└¹śIæBęčą╬│╔▒ŠĄž▀BµiŻ©╚ńÉéüĒÉéŽ▓ĪóĖŻ┬╣╝꯮Īóā╚┘Y▀BµiŅ^▓┐Ż©╚ń├└ę╦╝čĪó╠ŲŠ├▒Ń└¹Ż®┼c═Ō┘Y▀BµiŻ©╚ń7-ELEVEn║ė─ŽŻ®╚²ĘĮä▌┴”ų┬╣Ą─Ė±ŠųŻ¼▒Ń└¹ĄĻĖ▓╔w├▄Č╚│¼įĮ╚½ć°Š∙ųĄŻ¼Ą½į┌ģ^ė“ĖéĀÄ┼cį÷ķLäė─▄īė├µ╚į├µ┼R╔Ņīė╠¶æĪŻ

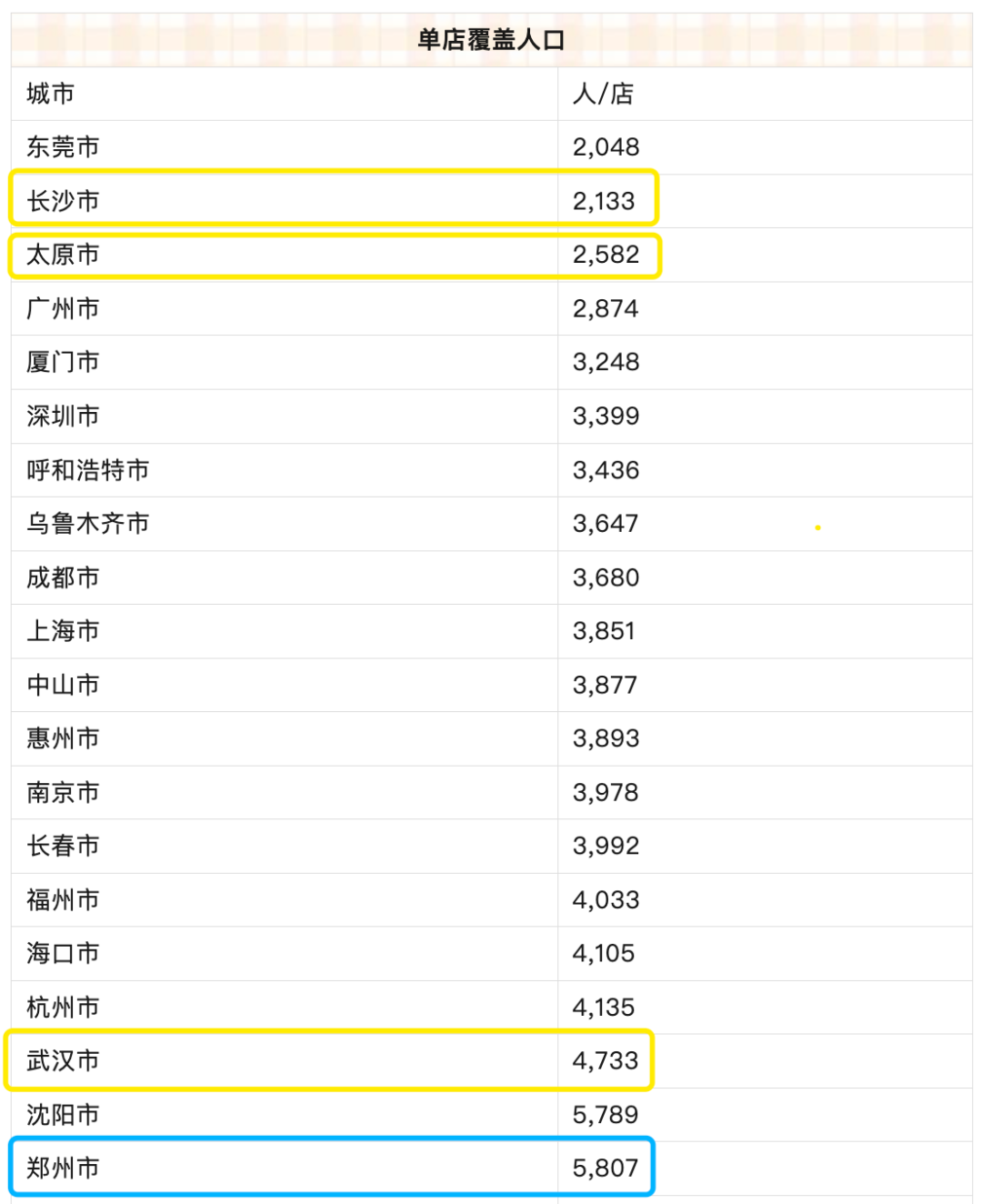

Ė∙ō■ųąć°▀BµiĮøĀIģfĢ■░l▓╝Ą─ĪČ2024ųąć°│Ū╩ą▒Ń└¹ĄĻ░lš╣ųĖöĄĪĘŻ¼2024─ĻÓŹų▌Ą─▒Ń└¹ĄĻå╬ĄĻĖ▓╔w╚╦┤╬×ķ5807╚╦/ĄĻŻ©öĄūųįĮąĪĪó├▄Č╚įĮĖ▀Ż®Ż¼▀@ę╗öĄō■ā×ė┌╚½ć°ŲĮŠ∙öĄŻ©6866╚╦/ĄĻŻ®Ż¼┼c40ū∙Įyėŗ│Ū╩ąĄ─ųą╬╗öĄŻ©5847╚╦/ĄĻŻ®ŽÓĮ³Ż¼Ą½į┌ųą▓┐┴∙╩Ī╩ĪĢ■Ż©╬õØhĪó║ŽĘ╩Īó─Ž▓²ĪóķL╔│Īó╠½įŁĪóÓŹų▌Ż®ųąāH┼┼├¹Ą┌╦─Ż¼┬õ║¾ė┌╠½įŁŻ©2582╚╦/ĄĻŻ®Īó╬õØhŻ©4733╚╦/ĄĻŻ®ĪóķL╔│Ż©2133╚╦/ĄĻŻ®Ż¼Ūę▌^2023─Ļå╬ĄĻĖ▓╔w╚╦┤╬į÷╝ė328╚╦Ż¼│╩¼F│÷├▄Č╚Ž┬╗¼┌ģä▌ĪŻ

łDŻ║2024─ĻĖ„│Ū╩ą▒Ń└¹ĄĻå╬ĄĻĖ▓╔w╚╦┐┌Ūķør

Å─ŲĘ┼ŲĖ±Šų┐┤Ż¼ÓŹų▌▒ŠĄžĄ─▀Bµi▒Ń└¹ĄĻ═µ╝ę╦Ų║§ėąą®Ī░═ŌÅŖųąĖ╔Ī▒ĪŻ

üĒÓŹų▌ķ_ĄĻĄ─▒Ń└¹ĄĻŲĘ┼Ų▒ŖČÓŻ¼Ą½ÓŹų▌▒ŠĄžĄ─▒Ń└¹ĄĻ═µ╝ęöUÅł─▄┴”ėąŽ▐Ż¼╚ńÉéüĒÉéŽ▓į┌║ė─Ž╩Īų«═ŌāHöUÅłĄĮĮŁ╠KŻ╗═Ō┘Y╚²ÅŖŲĘ┼Ų└’ę▓ų╗ėą7-ELEVEn═©▀^┼c╚²╚½║Žū„Ą──Ż╩Į▀M╚ļÓŹų▌ĪŻį┌š¹¾wį÷ķL╔ŽŻ¼ÓŹų▌▀Bµi▒Ń└¹ĄĻśIæB░lš╣ę▓╠Äė┌│ąē║ĀŅæBĪŻ

2024─ĻŻ¼ÓŹų▌▒Ń└¹ĄĻ░lš╣ųĖöĄį÷ķL┬╩āH×ķ0.3%Ż¼ŽÓ▌^╔Žę╗─Ļ£p╔┘4.25éĆ░┘Ęų³cŻ¼į┌40ū∙Įyėŗ│Ū╩ąųąĄ─┼┼├¹ų▒ĮėŽ┬ĮĄ16╬╗üĒĄĮ27╬╗ĪŻ

ųĄĄ├╬ęéā╠ĮėæĄ─╩ŪŻ¼ÓŹų▌▀Bµi▒Ń└¹ĄĻ═µ╝ęæ¬įō╚ń║╬Ī░ŲŲŠųĪ▒Ż┐ÓŹų▌ėų─▄ʱ│╔×ķŽ┬ę╗éĆĪ░▒Ń└¹ĄĻų«│ŪĪ▒Ż┐

01

═┤³c╩ŪĪ░ČÓČ°▓╗ÅŖĪ▒

ÓŹų▌▀Bµi▒Ń└¹ĄĻ5807╚╦/ĄĻĄ─Ė▓╔w╚╦┤╬Ż¼ĄĮĄū╩ŪéĆ╩▓├┤╦«ŲĮŻ┐

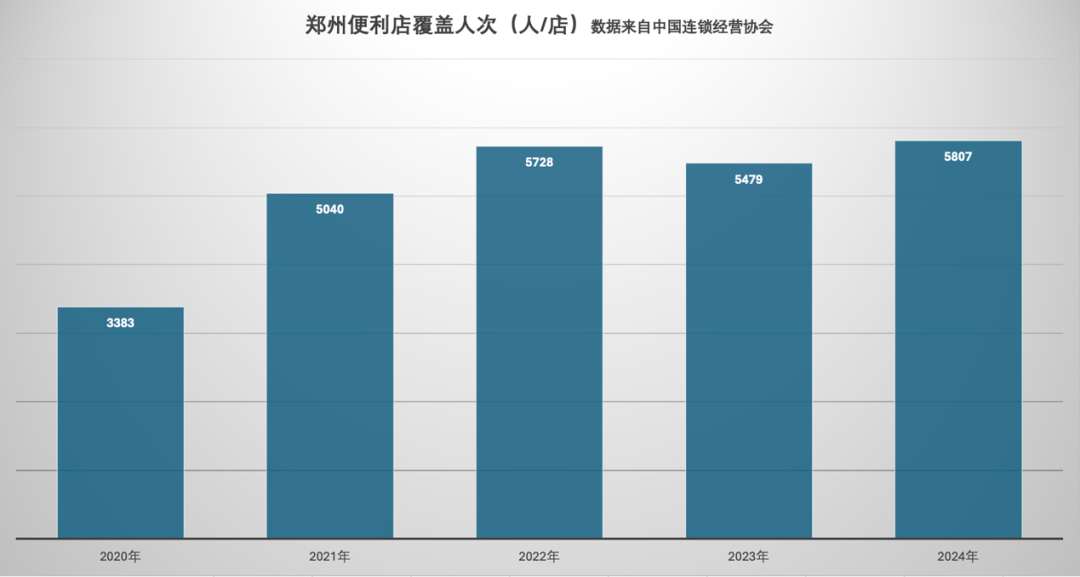

ĮyėŗĮ³╬Õ─Ļųąć°▀BµiĮøĀIģfĢ■░l▓╝Ą─öĄō■Ż¼2020─ĻÓŹų▌▀Bµi▒Ń└¹ĄĻĄ─å╬ĄĻĖ▓╔w╚╦┤╬ūŅĖ▀Ż¼▀_ĄĮ3383╚╦/ĄĻŻ¼┤╦║¾2021-2024─Ļ▀@ę╗öĄō■ĘĆČ©į┌5000-6000╚╦/ĄĻų«ķgŻ¼▓óŪę│╩¼F│÷├▄Č╚Ž┬╗¼Ą─┌ģä▌Ż¼Ę┤ė││÷╩ął÷öUÅł┼cį÷ķLĄ─ļAČ╬ąįŲ┐ŅiĪŻ

łDŻ║Į³╬Õ─ĻÓŹų▌▒Ń└¹ĄĻĖ▓╔w╚╦┤╬

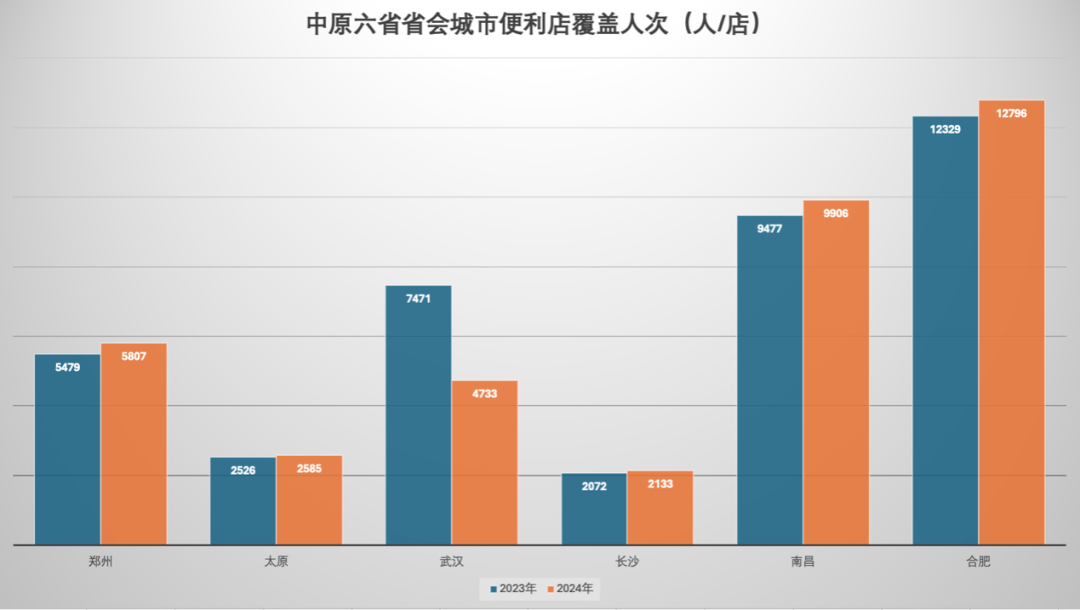

ųĄĄ├ūóęŌĄ─╩ŪŻ¼å╬ĄĻĖ▓╔w╚╦┤╬į┌4000ęįŽ┬Ą─14ū∙Įyėŗ│Ū╩ąųą▓óø]ėąÓŹų▌Ż¼Č°┼cÓŹų▌ŠÓļxŽÓĮ³Ą─╔Į╬„╠½įŁ╩ąŻ¼▒Ń└¹ĄĻ╚╦Š∙Ė▓╔wöĄ×ķ2585╚╦/ĄĻŻ¼╬╗┴ą╚½ć°Ą┌╚²ĪŻ

╠½įŁ╩ąę“×ķėą╠ŲŠ├▒Ń└¹┼cĮ╗ó▒Ń└¹ā╔┤¾ŲĘ┼ŲĄ─Ī░Ž’æĪ▒ĖéĀÄŻ¼ŲõŽÓ▒╚ÓŹų▌Ė³╝ė╠ž╩ŌŻ¼Ą½ī”▒╚ųą▓┐┴∙╩ĪŻ©║ė─ŽĪó╔Į╬„Īó║■─ŽĪó║■▒▒ĪóĮŁ╬„Īó░▓╗šŻ®Ą─╩ĪĢ■│Ū╩ąŻ¼ÓŹų▌▀Bµi▒Ń└¹ĄĻĄ─š¹¾wöĄō■▓ó▓╗š╝ā×ĪŻ

īŹļH╔ŽŻ¼ųą▓┐┴∙╩ĪĄ─Ąž└Ē╬╗ų├╝»ųąĪó╚╦Š∙GDP▓ŅŠÓ▓╗┤¾Ż╗ŽÓ▒╚ė┌╚A¢|║═╚A─ŽĖ▀Č╚├▄╝»Ą─▒Ń└¹ĄĻ▓╝ŠųŻ¼ųą▓┐┴∙╩ĪĄ─▒Ń└¹ĄĻ░lš╣╔·æBĖ³ĮėĮ³Ż¼ę▓Ė³ųĄĄ├ī”▒╚ĪŻ

Ė∙ō■2024─ĻĄ─öĄō■Ż¼į┌ųą▓┐┴∙╩ĪĄ─╩ĪĢ■│Ū╩ąųąŻ¼ÓŹų▌▒Ń└¹ĄĻ╚╦Š∙Ė▓╔wöĄ┼┼├¹Ą┌╦─Ż¼āHĖ▀ė┌ĮŁ╬„─Ž▓²Ż©9906╚╦/ĄĻŻ®║═░▓╗š║ŽĘ╩Ż©12796╚╦/ĄĻŻ®ĪŻ

┴Ē═ŌĮyėŗ2023║═2024─ĻĄ─ūā╗»ųĄŻ¼į┌ųą▓┐┴∙╩ĪĄ─╩ĪĢ■│Ū╩ąųąŻ¼āHėą╬õØhĄ─▀Bµi▒Ń└¹ĄĻĖ▓╔w├▄Č╚į┌į÷╝ėŻ©2024─Ļ×ķ4733╚╦/ĄĻĪó▌^2023─Ļ£p╔┘2738╚╦/ĄĻŻ®Ż¼Č°ÓŹų▌╩ŪĖ▓╔w├▄Č╚£p╔┘Ą┌╚²Ė▀Ą─│Ū╩ąŻ©2024─Ļ×ķ5807╚╦/ĄĻŻ¼▌^2023─Ļį÷╝ė328╚╦/ĄĻŻ®Ż¼ę▓╩ŪāHā×ė┌─Ž▓²║═║ŽĘ╩ĪŻ

łDŻ║ųąįŁ┴∙╩Ī╩ĪĢ■│Ū╩ą▒Ń└¹ĄĻĖ▓╔w╚╦┤╬

▀Bµi▒Ń└¹ĄĻĖ▓╔w├▄Č╚Ą─▓ŅŠÓŻ¼╗“įSęŌ╬Čų°ÓŹų▌«öĄž▒Ń└¹ĄĻ╔·æB▀Ćėą▓╗ąĪĄ─į÷ķL┐šķgĪŻė╚ŲõÓŹų▌╚▒Ę”ę╗éĆÅ─▒ŠĄž│╔ķLĄ─Ū¦ĄĻ╝ēäe▀Bµi▒Ń└¹ŲĘ┼ŲĪŻ

Ė∙ō■ųąć°▀BµiĮøĀIģfĢ■░l▓╝Ą─2024─Ļųąć°▒Ń└¹ĄĻ░┘ÅŖ░±å╬Ż¼Ųõųą╔Į¢|╣▓ėą░╦╝ę▒Ń└¹ĄĻŲ¾śI╔Ž░±Ż¼┐éėŗķTĄĻöĄÅ─2023─ĻĄ─4005╝ęį÷ķLų┴2024─ĻĄ─4768╝ęŻ¼š¹¾wį÷ķL┬╩▀_19%Ż¼│¼▀^╚½ć°ŲĮŠ∙į÷Ę∙Ą─ā╔▒ČĪŻ

Š▀¾wĄĮ╔Į¢|ŪÓŹu╩ąŻ¼«öĄž┐╔║├▒Ń└¹ĄĻĄ─ķTĄĻöĄÅ─2023─ĻĄ─822╝ę╝żį÷ų┴2024─ĻĄ─1113╝ęŻ¼▀~╚ļĪ░Ū¦ĄĻŠŃśĘ▓┐Ī▒Ą─═¼ĢrŻ¼▀Ćęį35.4%Ą─į÷ķL┬╩╬╗┴ą╔Į¢|╔Ž░±Ų¾śIų«╩ūĪŻ

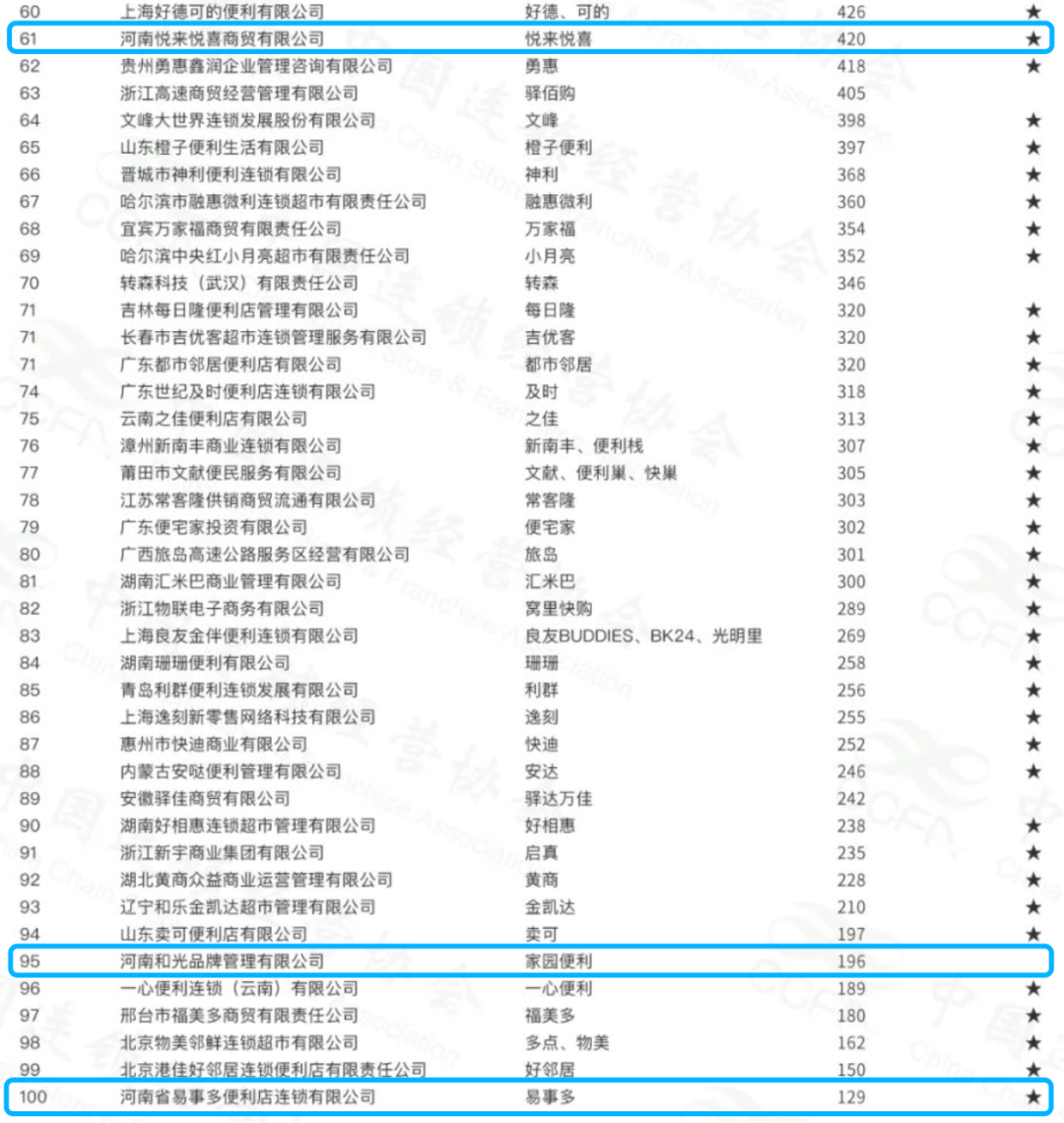

ŽÓ▒╚ų«Ž┬Ż¼ÉéüĒÉéŽ▓ęį420╝ęķTĄĻöĄ╔Ž░±Ż¼Ą½āH┼┼├¹Ą┌61╬╗Ż╗┴Ē═Ō║ė─Ž╩Ī▀Ćėą▀Bµiā╔╝ę▒Ń└¹ĄĻŲĘ┼Ų╔Ž░±Ż¼Ęųäe╩ŪķTĄĻöĄ196╝ęĄ─╝ęł@▒Ń└¹ĄĻĪóķTĄĻöĄ129╝ęĄ─ęū╩┬ČÓŻ¼Ą½▀@ā╔╝ęŲĘ┼Ųų„ę¬į┌ÓŹų▌ų«═ŌĄ─║ė─ŽŲõ╦¹Ąž╝ē╩ąķ_ĄĻĪŻ

łDį┤Ż║ųąć°▀BµiĮøĀIģfĢ■

┴Ē═Ōę╗╝ęÓŹų▌▒ŠĄžĄ─▒Ń└¹ĄĻŲĘ┼ŲĪ░ĖŻ┬╣╝ę▒Ń└¹ĄĻĪ▒Ż¼╩Ū├█č®▒∙│ŪŲņŽ┬ŲĘ┼ŲŻ¼į┌2019─Ļķ_│÷╩ūĄĻŻ¼Ą½¼FļAČ╬▓óø]ėą═Ō╩ĪöUÅłėŗäØŻ¼Ė³ČÓæ┬į┘Yį┤é╚ųžė┌═žš╣═¼├¹Ą─Š½ßäŲĘ┼ŲĪŻ

ŠC║ŽČ°čįŻ¼Ī░ČÓČ°▓╗ÅŖĪ▒┐╔─▄╩ŪÓŹų▌▀Bµi▒Ń└¹ĄĻ╔·æBĄ─ūŅ┤¾═┤³cĪŻ

ÓŹų▌Ą─▒Ń└¹ĄĻöĄ┴┐ČÓŻ©2021─ĻĮyėŗ╝sėą3000╝ę▒Ń└¹ĄĻŻ®ĪóŲĘ┼ŲČÓĪŻĖ∙ō■2024─ĻĄ─öĄō■Ż¼ųąć°▀Bµi▒Ń└¹ĄĻ░┘ÅŖĄ─Ū░╚²├¹Ī¬Ī¬├└ę╦╝čĪóęūĮ▌Īó└źü÷║├┐═Ż¼Š∙į┌ÓŹų▌ėą▓╝ŠųŻ¼Ą½║¾ā╔š▀ę└═ąė┌╚½ć°Č╝ėąĄ─ųą╩»╗»Īóųą╩»ė═šŠ³cŻ¼├└ę╦╝čĖ³╩Ū╚½ć°Ī░ÅV╚÷ŠWĪ▒╩Į▓╝ŠųŻ¼┐éķTĄĻöĄĮėĮ³38000╝ęĪŻ

’@╚╗Ż¼ÓŹų▌į┌ī”╬³ę²▀Bµi▒Ń└¹ĄĻŲĘ┼Ų╔Ž▓ó▓╗Š▀ėą╠ž╩ŌąįŻ╗╝┤╩╣Å─Š┼╩«─Ļ┤·ķ_╩╝Š═ėą¼F┤·▒Ń└¹ĄĻĄ─├╚č┐Ż¼Ą½š¹¾w░lš╣╚į╠Äė┌įńŲ┌ļAČ╬Ż¼Ė„╝ę▀BµiŲĘ┼Ų▀Ćį┌╔Ņ╚ļķ_š╣Ī░Ž’æĪ▒ĪóĮŪųŅ^▓┐Ī░ĶF═§ū∙Ī▒ĪŻ

02

Å─ōī³c╬╗ĄĮŲ┤╣®æ¬µ£

ļm╚╗š¹¾w╔·æBĪ░ČÓČ°▓╗ÅŖĪ▒Ż¼Ą½ÓŹų▌Ą─▀Bµi▒Ń└¹ĄĻŲĘ┼ŲĖéĀÄŽÓ«ö╝ż┴ęĪŻ

2019─Ļį┌ÓŹų▌│╔┴óĄ─ÉéüĒÉéŽ▓Ż¼─┐Ū░ęčĮøĖ▓╔wĄĮ┬ÕĻ¢Īóķ_ĘŌĄ╚ÓŹų▌ų▄▀ģ│Ū╩ąŻ¼─ĻõN╩█Ņ~═╗ŲŲ╩«ā|į¬Ż╗2020─Ļ10į┬Ż¼7-ELEVEn║ė─Ž╩ūĄĻķ_śIŻ¼Ą┌ę╗╠ņõN╩█Ņ~▒Ń═╗ŲŲ65╚fį¬Ż¼╦óą┬7-ELEVEn╚½Ū“å╬╚šõN╩█ėøõøĪŻ

┴Ē═ŌŻ¼2021─Ļ╠ŲŠ├▒Ń└¹▀M╚ļÓŹų▌Ż¼▓óīóŲõęĢ×ķĪ░ŲĘ┼Ų¢|öUĪ▒Ą─ųžę¬│Ū╩ąŻ╗2024─ĻŻ¼ęūĮ▌▒Ń└¹ĄĻį┌║ė─ŽĄ─╩ū╝ęŠĆ╔Ž═Ō┘uĄĻĪ░ęūĮ▌╦┘┘ÅĪ▒▒Ń▀xō±┬õĄžÓŹų▌│Ū¢|─Ž┬ĘĪŻ

łDŻ║ęūĮ▌╦┘┘Å

╚ńŪ░╦∙╩÷Ż¼ė╔ė┌ÓŹų▌▒ŠĄžø]ėąķTĄĻöĄ▀^Ū¦Ą─▒Ń└¹ĄĻĪ░│¼Ņ^Ī▒ŲĘ┼ŲŻ¼Ė„╝ęŲĘ┼Ų┐╔ęįšf╩ŪĪ░ķ_ŠĒĪ▒ĖéĀÄŻ¼į┌³c╬╗Īó╣®æ¬µ£║═Ę■äšł÷Š░╔Ž╝ż┴ę▌^┴┐Ż¼─│ĘN│╠Č╚╔Žę▓į┌╠ßĖ▀ÓŹų▌▒Ń└¹ĄĻ╔·æBĄ─š¹¾w╦«ŲĮĪŻ

į┌Ī░ōī³c╬╗Ī▒╔ŽŻ¼ŽÓ▒╚ė┌╚╦┴„▓╗ĘĆČ©ĪóĘ“Ų▐└ŽŲ┼ĄĻ▒ŖČÓĄ─Įų▀ģĄžČ╬Ż¼ÓŹų▌Ė„┬Ę▒Ń└¹ĄĻš²į┌ōīš╝┐═┴„Ė³ĘĆČ©Īó▀xō±Ė³╝»ųąĄ─Ž¹┘Mł÷Š░Ż¼▒╚╚ńĄžĶFšŠĪó╗▄暊ęį╝░║╦ą─╔╠╚”ĪŻ

2023─Ļ12į┬Ż¼ÓŹų▌▒ŠĄž┴Ń╩█╝»łFĄż─ß╦╣ŲņŽ┬▒Ń└¹ĄĻŲĘ┼ŲĪ░▒Ń└¹ĄżĪ▒š²╩Į▀M±vĄžĶF3╠¢ŠĆĄ─╣Ū┐Ųßtį║šŠĪó¢|ų▄šŠ║═║Ż×®╦┬šŠŻ¼▀@ę▓╩ŪÓŹų▌╩ū╝ęķ_═©Ī░ĄžĶF▒Ń└¹ĄĻĪ▒Ą─▀Bµi▒Ń└¹ŲĘ┼ŲĪŻ

łDŻ║▒Ń└¹ĄżÓŹų▌ĄžĶF3╠¢ŠĆĄĻ

┴Ē═ŌŻ¼┐vė^ÓŹų▌Ą─ųžę¬╣½╣▓Į╗═©ł÷╦∙Ż¼Äū║§╩Ūę╗╝ę▀Bµi▒Ń└¹ŲĘ┼Ųōīš╝ę╗╠Äģ^ė“Ż¼▒╚╚ń7-ELEVEnį┌ÓŹų▌Ą─Ą┌╚²╝ęĄĻ▒Ńķ_į┌ą┬ÓŹÖCł÷Ż¼ĖŻ┬╣╝ę▒Ń└¹ĄĻę▓į┌│╔┴ó▓╗Š├║¾▀M╚ļÓŹų▌¢|šŠĪŻ

Å─³c╬╗▓╝ŠųĄ─╣ØūÓüĒ┐┤Ż¼ÓŹų▌Ą─▀Bµi▒Ń└¹ĄĻ═µ╝ę╚įį┌╔Ņ╚ļĮ╠ė²╩ął÷Īó┼ÓBŽ¹┘M┴ĢæTŻ¼╬┤üĒ▀ĆĢ■į÷╝ė╩ął÷═Č╚ļĪóäōą┬Ž¹┘Mł÷Š░Ż¼└²╚ń▒▒ĘĮ╩ął÷ŽÓī”╔┘ęŖĄ─Ī░24ąĪĢrĮøĀIĪ▒ĪŻ

ėąöĄō■Įyėŗ’@╩ŠŻ¼╩▄ųŲė┌╠ņÜŌ║═╩ął÷ę“╦žŻ¼ÓŹų▌▒Ń└¹ĄĻ╚½╠ņĮøĀIĄ─▒╚└²×ķ39.13%Ż¼Č°ÉéüĒÉéŽ▓ätį┌│╔┴óų«│§Š═łį│ų╚½╠ņ24ąĪĢrĮøĀIŻ¼▀@ėą└¹ė┌╝ż╗Ņ▒ŠĄžĄ─Ī░ę╣ķgĮøØ·Ī▒─Ż╩ĮĪŻ

▓╗āH╚ń┤╦Ż¼į┌▒Ń└¹ĄĻ║╦ą─Ą─╩ņ╩│ŲĘŅÉ╔ŽŻ¼ÓŹų▌Ą─▀Bµi▒Ń└¹ĄĻę└═ą║ė─Žū„×ķ╩│ŲĘ┤¾╩ĪĄ─ā×ä▌Ż¼═©▀^ųąčļÅNĘ┐║═¬Ü┴óé}ā”╬’┴„Ą╚╣®æ¬µ£╗∙ĄAŻ¼×ķŽ¹┘Mš▀╠ß╣®žSĖ╗Ą─ūįĀI╩ņ╩│ŲĘŅÉ▀xō±ĪŻ

▒╚╚ńÉéüĒÉéŽ▓Š═į┌ą┬Ól╩ąįŁĻ¢┐hūįĮ©ųąčļÅNĘ┐╩│ŲĘ╗∙ĄžŻ¼Ųõ’łłFĪóē█╦ŠĪó▒Ń«ö║═░³ūėĄ╚§r╩│«aŲĘČ╝╩Ūūį«aūįõNŻ¼Č°ÉéüĒÉéŽ▓Ą─ŽÓĻPžōž¤╚╦į°Ž“├Į¾w═Ė┬ČŻ¼§r╩│╩ŪÉéüĒÉéŽ▓ų„ꬥ─└¹ØÖüĒį┤ĪŻ

į┘▒╚╚ń7-ELEVEn┼c║ė─Ž▒ŠĄžĄ─╚²╚½╩│ŲĘ║Žū„Ż¼║¾š▀×ķ7-ELEVEnį┌║ė─ŽĄ─ķTĄĻīŻ╣®▒Ń«öĪóš{└Ē├µĪó’łłFĪóē█╦ŠĪó╚²├„ų╬Ą╚§r╩│╔╠ŲĘŻ¼Č°╚²╚½ūįÅ─2017─ĻŠ═│╔×ķ7-ELEVEnĄ─§r╩│«aŲĘ╣®æ¬╔╠Ż¼į°ĮøĮŁ╠KĄžģ^Ą─7-ELEVEnķTĄĻČ©ųŲķ_░lĮ³50ėÓ┐Ņ§r╩│ŅÉ«aŲĘĪŻ

į┌╔ŅĖ¹╣®æ¬µ£Ą─═¼ĢrŻ¼ÓŹų▌Ą─▀Bµi▒Ń└¹ĄĻŲĘ┼Ųę▓į┌┼ÓB▒ŠĄžŽ¹┘Mš▀Ī░į┌▒Ń└¹ĄĻĮŌøQę╗╚š╚²▓═Ī▒Ą─┴ĢæTŻ¼▀@ę▓╩ŪÅ─ØMūŃąĶŪ¾ĄĮäōįņąĶŪ¾ł÷Š░Ą─▐DūāĪŻ

7-ELEVEnäō╩╝╚╦ŌÅ─Š├¶╬─Š═į°▒Ē╩ŠŻ║╬ęéāšµš²Ą─ĖéĀÄī”╩ų▓ó▓╗╩ŪŲõ╦¹ŲĘ┼ŲĄ─▒Ń└¹ĄĻŻ¼Č°╩Ū▓╗öÓūā╗»Ą─┐═æ¶ąĶŪ¾ĪŻ

ę¬▀mæ¬╝Ü╗»Īó┤╣ų▒Ą─Ž¹┘MąĶŪ¾Ż¼▒Ń└¹ĄĻ═µ╝ęŲ┤Ą─▓╗ų╗╩ŪŪ■Ą└ęÄ─ŻŻ¼▓╗ų╗╩Ū─│ę╗┐Ņą┬Ųµ╠ž«aŲĘŻ¼Č°╩ŪĪ░ČÓŠS┴Ń╩█╝╝ągĪ▒ĪŻÉéüĒÉéŽ▓Ą─žōž¤╚╦±R┘╗Š═į°▒Ē╩ŠŻ¼Å─ŲĘ┼ŲČ©╬╗ĪóķTĄĻķ_░lĪó▓╔┘Å▀xŲĘĪó▓Ņ«É╗»įOČ©Ż¼ĄĮ╣®æ¬µ£š¹║ŽĪóĮ╚┌║¾┼_Īó╬’┴„¾wŽĄĄ╚Ż¼▀Bµi▒Ń└¹ĄĻīóš╣ķ_Ą─╩Ūę╗ł÷│õĘųĄ─▌^┴┐ĪŻ

Å─▀@éĆŠSČ╚üĒ┐┤Ż¼ÓŹų▌Ą─▀Bµi▒Ń└¹ĄĻŲĘ┼Ų▀ĆĄ├į·īŹ┐ÓŠÜ╗∙▒Š╣”ĪŻ

03

┐ÓŠÜĪ░╗∙▒Š╣”Ī▒▓┼╩Ū│÷┬Ę

ąĶę¬├„┤_Ą─╩ŪŻ¼ķ_▒Ń└¹ĄĻę▓ę¬╦Ńę╗╣P║Ļė^ĮøØ·Ą─Ī░┤¾┘~Ī▒ĪŻ

▀Bµi▒Ń└¹ĄĻĄ─Ė▓╔w├▄Č╚Īó▒Ń└¹ĄĻŽ¹┘M┴ĢæTĄ─┼ÓBŻ¼į┌─│ĘN│╠Č╚╔Ž║═ę╗ū∙│Ū╩ąĄ─ĮøØ·¾w┴┐┼cŽ¹┘M╗Ņ┴”│╩š²ŽÓĻPĪŻ▀Ć╩Ūęįųą▓┐┴∙╩ĪĄ─╩ĪĢ■│Ū╩ą×ķ└²Ż¼ÓŹų▌2024─ĻĄ─GDP┐é┴┐×ķ14532ā|į¬Ż¼āH┤╬ė┌╬õØh║═ķL╔│Ż╗Ą½╚╦Š∙GDP×ķ11.1╚fį¬Ż¼āHĖ▀ė┌╠½įŁŻ¼┼┼├¹Ą┌╬ÕĪŻ

▓╗▀^Ż¼ÓŹų▌ę╗ų▒Ė▀Č╚ųžęĢ▀Bµi▒Ń└¹ĄĻĄ─░lš╣ĪŻįńį┌2021─ĻŻ¼║ė─Ž╩Ī╔╠äšÅdŠ═┤_Č©┴╦ÓŹų▌ū„×ķ║ė─Ž╩Ī╩ū┼·ŲĘ┼Ų▀Bµi▒Ń└¹ĄĻ░lš╣ųž³c═Ų▀M│Ū╩ąų«ę╗Ż¼│ąō·ŲĘ┼Ų▀Bµi▒Ń└¹ĄĻųž³c═Ų▀MĮ©įO╚╬äšĪŻ

▀@ęŌ╬Čų°Ż¼ÓŹų▌Ą─▀Bµi▒Ń└¹ĄĻ╔·æB▀Ćėą║▄┤¾Ą─į÷ķL┐šķgĪŻ

ĮøØ·ę“╦žī”ÓŹų▌▒Ń└¹ĄĻ╔·æBĄ─┴Ēę╗┤¾ė░Ēæ╩ŪŻ¼ÓŹų▌▒ŠĄžéĆ¾w╔╠æ¶Ą─¾w┴┐ūŃē“┤¾Ż¼īWąŻų▄▀ģĪóąĪģ^śŪŽ┬Ą─╔╠õü┤¾ČÓČ╝▒╗éĆ¾wĮøĀIš▀ūŌ┘UŻ¼ė├üĒķ_▓╦ĄĻĪóļsžøõü╗“š▀įń▓═ĄĻŻ¼▀@ą®Ę“Ų▐└ŽŲ┼ĄĻę▓╩Ū▀Bµi▒Ń└¹ĄĻĄ─ÅŖ┴”Ėéī”ĪŻ

ō■2024─ĻÓŹų▌╩ą╩ął÷▒OČĮ╣▄└ĒŠųöĄō■Ż¼ÓŹų▌Ą─éĆ¾w╣ż╔╠æ¶╝sėą116.07╚fæ¶ĪŻ

├µī”Ė³×ķ╝ż┴ęĄ─Ī░«ÉśIĪ▒ĖéĀÄŻ¼ÓŹų▌«öĄžĄ─▀Bµi▒Ń└¹ĄĻ═µ╝ę╚įąĶ╔Ņ╚ļ▓╝ŠųŪ■Ą└Č╦Ż¼▒M┐╔─▄░čķTĄĻķ_ĄĮļxŽ¹┘Mš▀Ė³Į³Ą─ĄžĘĮĪŻ

7-ELEVEn║ė─Ž╣½╦Šžōž¤╚╦ŚŅųŠŠ═į°▒Ē╩ŠŻ║Ī░ČÓĮĪó├”┬ĄŪę╔·╗ŅųvŠ┐Ą──Ļ▌p┐═╚║į┌──ā║Ż¼7-ELEVEnŠ═įō░čķTĄĻķ_ĄĮ──ā║ĪŻĪ▒ŲõÓŹų▌╩ūĄĻŠ═╬╗ė┌╩ąģ^║╦ą─╔╠╚”ć°┘Q360Ż¼Č°7-ELEVEn║ė─ŽėŗäØ╬┤üĒ╩«─Ļį┌╩Īā╚ķ_│÷500╝ęķTĄĻĪŻ

ÓŹų▌Ž¹┘M╩ął÷Ą─┴Ēę╗┤¾╠žš„╩Ū┤¾īW╔·ČÓŻ©┤¾īWČÓŻ®ĪŻ2024─ĻöĄō■’@╩ŠŻ¼ÓŹų▌Ą─┤¾īW╔·Ż©║¼▒Š┐Ų╔·║═蹊┐╔·Ż®öĄ┴┐▀_ĄĮ146╚fŻ¼āH┤╬ė┌ÅVų▌╬╗Šė╚½ć°Ą┌Č■ĪŻ

┤¾īW╔·ū„×ķ─Ļ▌pę╗┤·Ż¼Ė³įĖęŌĮė╩▄ą┬§r╩┬╬’Ż¼╬┤üĒÓŹų▌Ą─▀Bµi▒Ń└¹ĄĻę▓┐╔ęį│ų└m╝Ü╗»▀xųĘ▀\ĀIĪó╔ŅĖ¹ąŻł@ķTĄĻŻ╗▒╚╚ńĖŻ┬╣╝ę▒Ń└¹ĄĻĄ─ÓŹų▌╩ūĄĻŠ═ķ_į┌║ė─ŽžöĮøš■Ę©┤¾īWā╚ĪóÉéüĒÉéŽ▓ę▓ėąąŻł@ĄĻŻ¼╚ń╩ĪīŹ“×ųąīWĄĻĪŻ

łDŻ║ÉéüĒÉéŽ▓

╝ė├╦ę▓╩ŪöUÅł▒Ń└¹ĄĻęÄ─ŻĄ─ę╗┤¾ėąą¦╩ųČ╬ĪŻ

Į±─ĻŻ¼ÉéüĒÉéŽ▓ą¹▓╝ķ_Ę┼╝ė├╦Ż¼─Ż╩ĮĘų×ķ╚½Ņ~═Č┘Y║═╣▓═¼═Č┘YŻ¼Ū░š▀ąĶę¬īŹļH═Č┘Y25╚fį¬Ż¼╩š╚ļĘų┼õ▒╚└²╩ŪõN╩█├½└¹Ą─96%Ż╗║¾š▀ąĶę¬īŹļH═Č┘Y8╚fį¬Ż¼╩š╚ļĘų┼õ▒╚└²×ķ85%ĪŻ

┤╦═ŌŻ¼į┌Ž¹┘M┴ĢæT╔ŽŻ¼ė╔ė┌┤¾┴┐éĆ¾wąĪĄĻĄ─┤µį┌Ż¼╔Ž░ÓūÕį┌įń▓═Īó┘Å┘I╦«’ŗĄ╚Ž¹┘M▀xō±╔ŽėąĖ³ČÓ╠µ┤·ąįŻ¼▀@ę▓╩Ū×ķ║╬ÓŹų▌ĄžĶFų▒ĄĮ2023─Ļ▓┼ę²▀M▀Bµi▒Ń└¹ĄĻŻ¼╚ńĮ±Ą─öĄ┴┐║═├▄Č╚ę▓▀h▀h▓╗╝░╔Ž║ŻĪŻ

ęįÓŹų▌╩ąųąįŁģ^─│ąĪģ^śŪŽ┬×ķ└²Ż¼ę╗Śl▓╗ūŃ╬Õ╩«├ūĄ─ĮųĄ└Ż¼Š═ėą╚²╝ęįń▓═ĄĻĪóę╗╝ęįń▓═Ön┐┌Ż¼ų„ĀI░³ūėĪó╝Õ’×║═║·└▒£½Ą╚Ż╗▀Ćėąā╔╝ęŠC║ŽąĪ│¼╩ąŻ¼╩█┘u┐ņŽ¹Īó╚š░┘║═╔·§rĪŻ

įń▓═ĄĻī”▀Bµi▒Ń└¹ĄĻĄ─Ęų┴„Ż¼Ģ■ė░ĒæŲõė»└¹Ż¼ę“×ķ▒Ń└¹ĄĻ╦∙╩█Ą─╩ņ╩│Īó§r╩│Ą╚įń▓═ŅÉ«aŲĘ├½└¹║▄Ė▀ĪŻŽÓĻPĮyėŗ’@╩Šā╚┘Y▒Ń└¹ĄĻĄ─§r╩│«aŲĘ├½└¹┬╩┤¾╝s×ķ30%-33%Ż¼▓┐Ęų═Ō┘Y▒Ń└¹ĄĻ─▄ū÷ĄĮ35%Ą─├½└¹┬╩ĪŻ

Ą½Ž¹┘Mš▀ę▓Ģ■Ī░ė├─_═ČŲ▒Ī▒Ż¼ļSų°▒Ń└¹ĄĻ├▄Č╚Ą─į÷╝ėŻ¼į┌ÓŹų▌Ą─▀Bµi▒Ń└¹ĄĻŲĘ┼Ų▀Ćę¬│ų└m╚ź╠ß╣®Ė³ėąārĖ±ĖéĀÄ┴”Ą─ā×┘|╔╠ŲĘĪŻ

─┐Ū░ÉéüĒÉéŽ▓ųąčļÅNĘ┐Ą─╔·«aęčĮøą╬│╔ś╦£╩╗»┴„│╠Ż¼ę╗éĆą┬ŲĘÅ─śŗŽļĄĮ╔Ž╩ąę¬Įø▀^13ų▄ęÄäØŻ¼Ū■Ą└Č╦├┐į┬Č╝ėą5%-10%Ą─╔╠ŲĘ╠į╠Ł┬╩Ż¼Ųõ║Žū„Ą─čļÅN╣żÅSÉéų«žS▀Ć×ķ┼ų¢|üĒĄ╚Ų¾śI╠ß╣®╣®æ¬µ£Č©ųŲĘ■äšĪŻ

ųąć°▀BµiĮøĀIģfĢ■Ą─ĪČ2024─Ļ▒Ń└¹ĄĻśIæB░lš╣ŪķørĖ┼ørĪĘę▓ųĖ│÷Ż¼2025─Ļ▒Ń└¹ĄĻŲ¾śIīóčė└mķTĄĻś╦£╩╗»öĄūų╗»Ė─įņ║═ŠĆ╔ŽśIäš═žš╣Ż¼Č°Ī░│ų└mā×╗»ŲĘŅÉĮYśŗĪ▒ät╠µ┤·Ī░ćLįćą┬ķTĄĻŅÉą═Ī▒Ż¼│╔×ķą┬ĢxĄ─╚²┤¾ųž³c╣żū„ų«ę╗ĪŻ

ĖéĀÄ╚į╚╗╩Ū╝ż┴ęĄ─Ż¼ÓŹų▌▒Ń└¹ĄĻ╔·æBĄ─░lš╣Ą└┬Ęä▌▒ž▀ĆĢ■ėąĪ░║├æ“╔Žč▌Ī▒Ż¼Č°ę¬ūīŽ¹┘Mš▀ųØu┴ĢæT╣õ▒Ń└¹ĄĻĪóę¬į┌ÓŹų▌ķL│÷Ū¦ĄĻęÄ─ŻĄ─▒ŠĄžŅ^▓┐ŲĘ┼ŲŻ¼▀@ę▓▓╗ų╗╩Ū─│ę╗╝ęŲĘ┼Ų┐ÓŠÜ╗∙▒Š╣”Š═─▄ū÷ĄĮĄ─Ż¼▀@ąĶꬥ─╩ŪęÄ─Żą¦æ¬║═ŲĘ┼Ų╝»╚║ĪŻ

į┌┤╦▒│Š░Ž┬Ż¼ÓŹų▌▀Bµi▒Ń└¹ĄĻ╬©ėą║╗īŹ╣®æ¬µ£ĒgąįĪóäōą┬Ž¹┘Mł÷Š░Ż¼▓┼─▄į┌Ī░Ę“Ų▐ĄĻć·½CĪ▒┼c╚½ć°ąįŲĘ┼ŲöDē║ųąīŹ¼F═╗ć·ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį