2024▒Ń└¹ĄĻ░┘ÅŖ(qi©óng)░±ĮęĢį ├└ę╦╝č┐±ķ_4095╝ęĄĻ

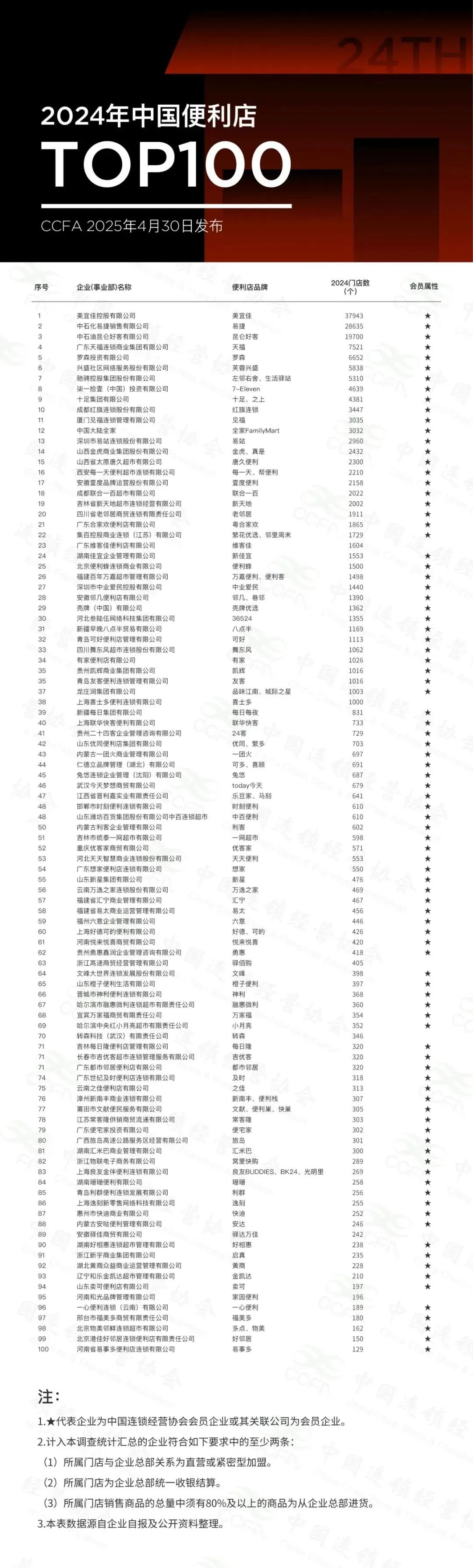

4į┬30╚šŻ¼ųąć°▀BµiĮø(j©®ng)ĀIģf(xi©”)Ģ■Ż©CCFAŻ®š²╩Į░l(f©Ī)▓╝Ī░2024─Ļųąć°▒Ń└¹ĄĻTop100Ī▒ĪŻ

Ė∙ō■(j©┤)įō░±å╬öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų╣2024─Ļ12į┬31╚šŻ¼ųąć°▒Ń└¹ĄĻTOP100Ų¾śI(y©©)ķTĄĻ┐éöĄ(sh©┤)▀_(d©ó)19.6╚f╝ęŻ¼▌^2023─Ļā¶į÷1.4╚f╝ęŻ¼į÷Ę∙7.7%ĪŻ

▒M╣▄▀@ę╗į÷╦┘┬įĄ═ė┌2023─ĻĄ─8.2%Ż¼Ą½╚įŠS│ųĘĆ(w©¦n)ĮĪį÷ķLæB(t©żi)ä▌ĪŻ═¼Ģr(sh©¬)Ż¼ąąśI(y©©)Ņ^▓┐Ų¾śI(y©©)╝»ųąČ╚▀M(j©¼n)ę╗▓Į╠ß╔²Ż¼ķTĄĻöĄ(sh©┤)│¼Ū¦╝ęĄ─Ų¾śI(y©©)Å─2023─ĻĄ─31╝ęį÷ų┴38╝ęŻ¼ėĪūC┴╦╩ął÷┘Yį┤Ž“Ņ^▓┐Ų¾śI(y©©)Š█╝»Ą─┌ģä▌ĪŻ

ĻP(gu©Īn)µIöĄ(sh©┤)ō■(j©┤)ī”▒╚Ż║

Ų¾śI(y©©)Ė±ŠųĘų╬÷

Ż©ę╗Ż®Ņ^▓┐Ų¾śI(y©©)▒Ē¼F(xi©żn)

ć°ā╚(n©©i)ŲĘ┼Ų

├└ę╦╝čŻ║ęį37943╝ęķTĄĻĄ─Į^ī”ā×(y©Łu)ä▌ĘĆ(w©¦n)Šė░±╩ūŻ¼2024─Ļą┬į÷4095╝ęķTĄĻŻ¼į÷╦┘▀_(d©ó)12.1%ĪŻŲõ│╔╣”Ą├ęµė┌Ī░▐r(n©«ng)┤Õ░³ć·│Ū╩ąĪ▒Ą─Ž┬│┴▓▀┬įŻ¼═©▀^Ī░ķTĄĻ║Ž╗’╚╦ųŲČ╚Ī▒ĮĄĄ═╝ė├╦ķTÖæŻ¼2024─Ļį┌ÅV¢|┐hė“╩ął÷ą┬į÷ķTĄĻš╝▒╚│¼60%ĪŻ═¼Ģr(sh©¬)Ż¼├└ę╦╝č╝ė╦┘▓╝Šų§r╩│║═ŅA(y©┤)ųŲ▓╦ŅI(l©½ng)ė“Ż¼┼cųžæc╣®õN║Žū„═Ų│÷Ī░░█─Ļ╣®õNĪ▒ĘĮ▒Ń├ū’łŻ¼ÅŖ(qi©óng)╗»▓═’ŗ╗»▐D(zhu©Żn)ą═Ż¼▀Ć═Ų│÷Ī░├└ę╦╝čā×(y©Łu)▀xĪ▒ąĪ│╠ą“Ż¼š¹║Ž╔ńģ^(q©▒)łF(tu©ón)┘Å║═╝┤Ģr(sh©¬)┼õ╦═Ż¼ŠĆ╔Žėåå╬š╝▒╚╠ß╔²ų┴18%ĪŻ

ųą╩»╗»ęūĮ▌║═ųą╩»ė═└źü÷║├┐═Ż║ę└═ą╝ėė═šŠŠW(w©Żng)Įj(lu©░)ŠS│ųęÄ(gu©®)─Żā×(y©Łu)ä▌Ż¼Ą½į÷╦┘├„’@┌ģŠÅĪŻŲõųąŻ¼└źü÷║├┐═▀B└m(x©┤)ā╔─ĻķTĄĻöĄ(sh©┤)Ž┬╗¼Ż¼2024─Ļ×ķ19700╝ęŻ¼ā╔─Ļ└█ėŗ(j©¼)£p╔┘900╝ęŻ¼Ę┤ė││÷é„Įy(t©»ng)ė═šŠ▒Ń└¹ĄĻį┌░l(f©Ī)š╣▀^│╠ųą├µ┼RĄ─į÷ķLŲ┐ŅiĪŻ

╚šŽĄŲĘ┼Ų

┴_╔ŁŻ║ęį6652╝ęķTĄĻĘĆ(w©¦n)ŠėĄ┌╬ÕŻ¼ķL╚²ĮŪĄžģ^(q©▒)ķTĄĻš╝▒╚▀_(d©ó)72%Ż¼§r╩│õN╩█Ņ~š╝▒╚│¼35%ĪŻ═©▀^ģ^(q©▒)ė“╝ė├╦╝ė╦┘Ž┬│┴╩ął÷Ż¼Ūę▀\(y©┤n)ė├AIĘų╬÷ģ^(q©▒)ė“Ž¹┘M(f©©i)Ų½║├Ż¼īŹ(sh©¬)¼F(xi©żn)§r╩│SKU▒ŠĄž╗»┬╩│¼60%Ż¼£■õNŲĘ╠į╠Ł┬╩╠ß╔²ų┴20%ĪŻ

7-ElevenŻ║į÷╦┘ūŅ┐ņŻ¼▀_(d©ó)ĄĮ18.8%Ż¼ķTĄĻöĄ(sh©┤)Å─3906╝ęį÷ų┴4639╝ęĪŻ╩▄ęµė┌Ī░ģ^(q©▒)ė“╩┌ÖÓ(qu©ón)+▒ŠĄž╗»╔╠ŲĘĪ▒▓▀┬įŻ¼į┌╚A▒▒╩ął÷ą┬į÷ķTĄĻ453╝ęŻ¼ĻP(gu©Īn)¢|ų¾Īó’łłF(tu©ón)Ą╚Įø(j©®ng)Ąõå╬ŲĘõN┴┐═¼▒╚į÷ķL18%ĪŻ

╚½╝ęŻ║Å─Ą┌11╬╗Ż©2707╝꯮╬óį÷ų┴Ą┌12╬╗Ż©3032╝ęŻ¼12%Ż®Ż¼╩▄Ž▐ė┌╚A¢|╩ął÷ĖéĀÄ’¢║═Ż¼╬┤─▄ųžĘĄŪ░╩«ĪŻ═Ų│÷128į¬/─ĻūŽĒĢ■åTŻ¼═©▀^Ī░╚½ł÷88š█+īŻī┘ĖŻ└¹Ī▒╠ß╔²Å═(f©┤)┘Å┬╩Ż¼ĖČ┘M(f©©i)Ģ■åTį┬Š∙Ž¹┘M(f©©i)Ņl┤╬▀_(d©ó)Ųš═©Ģ■åTĄ─2.3▒ČĪŻ

Ż©Č■Ż®ģ^(q©▒)ė“²łŅ^░l(f©Ī)š╣

ÅBķTęŖĖŻŻ║2024─ĻķTĄĻöĄ(sh©┤)į÷ų┴3035╝ęŻ¼┼┼├¹╔Ž╔²ų┴Ą┌11╬╗ĪŻŲõĪ░įń▓═╣ż│╠Ī▒║═╔ńģ^(q©▒)Ę■äš(w©┤)─Ż╩Į│╔ą¦’@ų°Ż¼į┌ĖŻĮ©╩ął÷╩ąš╝┬╩│¼40%Ż¼▀Ć½@Ą├š■Ė«īŻĒŚ(xi©żng)ča(b©│)┘NŻ¼╝ė╦┘ŲĘ┼ŲöU(ku©░)ÅłĪŻ

│╔Č╝╝tŲņ▀BµiŻ║ę└═ą▒ŠĄž╣®æ¬(y©®ng)µ£ā×(y©Łu)ä▌Ż¼2024─Ļį┌╦─┤©ą┬į÷ķTĄĻ316╝ęŻ¼§r╩│║═║µ▒║ŲĘŅÉš╝▒╚╠ß╔²ų┴28%ĪŻ▓╗▀^Ż¼ę“ć°Ų¾▐D(zhu©Żn)ą═║¾Ą─æ(zh©żn)┬įš{(di©żo)š¹Ż¼š¹¾wķTĄĻöĄ(sh©┤)£p╔┘192╝ꯩ-5.3%Ż®ĪŻ

░▓╗šÓÅÄūŻ║═©▀^Ī░ÓÅÄū+Ž’ÓÅĪ▒ļpŲĘ┼Ų▓▀┬įŻ¼į┌ķL╚²ĮŪģ^(q©▒)ė“ą┬į÷ķTĄĻ110╝ęĪŻöĄ(sh©┤)ūų╗»Ģ■åTš╝▒╚▀_(d©ó)75%Ż¼Å═(f©┤)┘Å┬╩╠ß╔²ų┴45%Ż¼Įė╚ļ├└łF(tu©ón)ĪóI┴╦├┤īŹ(sh©¬)¼F(xi©żn)30ĘųńŖ┼õ╦═Ę■äš(w©┤)Ė▓╔w90%ķTĄĻŻ¼ŠĆ╔ŽõN╩█Ņ~š╝▒╚═╗ŲŲ25%ĪŻ

Ż©╚²Ż®Ų¾śI(y©©)▀M(j©¼n)│÷äėæB(t©żi)

2024─Ļ░±å╬│÷¼F(xi©żn)├„’@Ą─Ų¾śI(y©©)Ė³╠µŻ¼ą┬į÷±Y“G┐ž╣╔╝»łF(tu©ón)Īó²łŪfØÖ╝»łF(tu©ón)Ą╚6╝ęŲ¾śI(y©©)Ż¼═¼Ģr(sh©¬)║ė▒▒365╝»łF(tu©ón)Īó╚AØÖ╚f╝ęĄ╚10╝ęŲ¾śI(y©©)═╦│÷ĪŻą┬į÷Ų¾śI(y©©)ųąŻ¼±Y“G┐ž╣╔╝»łF(tu©ón)ęįĪ░ū¾ÓÅėę╔ß+╔·╗Ņ¾AšŠĪ▒ļpŲĘ┼Ų▓╝ŠųšŃĮŁ┐hė“╩ął÷Ż¼æ{ĮĶĪ░╣®æ¬(y©®ng)µ£+▒ŠĄž╗»╔╠ŲĘĪ▒─Ż╩ĮŻ¼ķTĄĻöĄ(sh©┤)▀_(d©ó)5310╝ę▓ó╩ū┤╬Üó╚ļŪ░╩«Ż╗²łŪfØÖ╝»łF(tu©ón)═©▀^▓ó┘Åģ^(q©▒)ė“ŲĘ┼Ų┐ņ╦┘öU(ku©░)ÅłŻ¼ķTĄĻöĄ(sh©┤)═╗ŲŲ1000╝ęĪŻ═╦│÷Ų¾śI(y©©)ĘĮ├µŻ¼║ė▒▒365╝»łF(tu©ón)ę“┘YĮµ£öÓ┴č▒╗ć°┘Y╩š┘ÅŻ¼╚AØÖ╚f╝ęät▀xō±╩š┐s▒Ń└¹ĄĻśI(y©©)äš(w©┤)Ż¼Š█Į╣┤¾┘uł÷Ż¼Ę┤ė││÷é„Įy(t©»ng)┴Ń╩█Ų¾śI(y©©)į┌▒Ń└¹ĄĻŅI(l©½ng)ė“Ą─æ(zh©żn)┬įš{(di©żo)š¹ĪŻ

Ż©╦─Ż®Ņ^▓┐Ė±Šų┼cķTÖæūā╗»

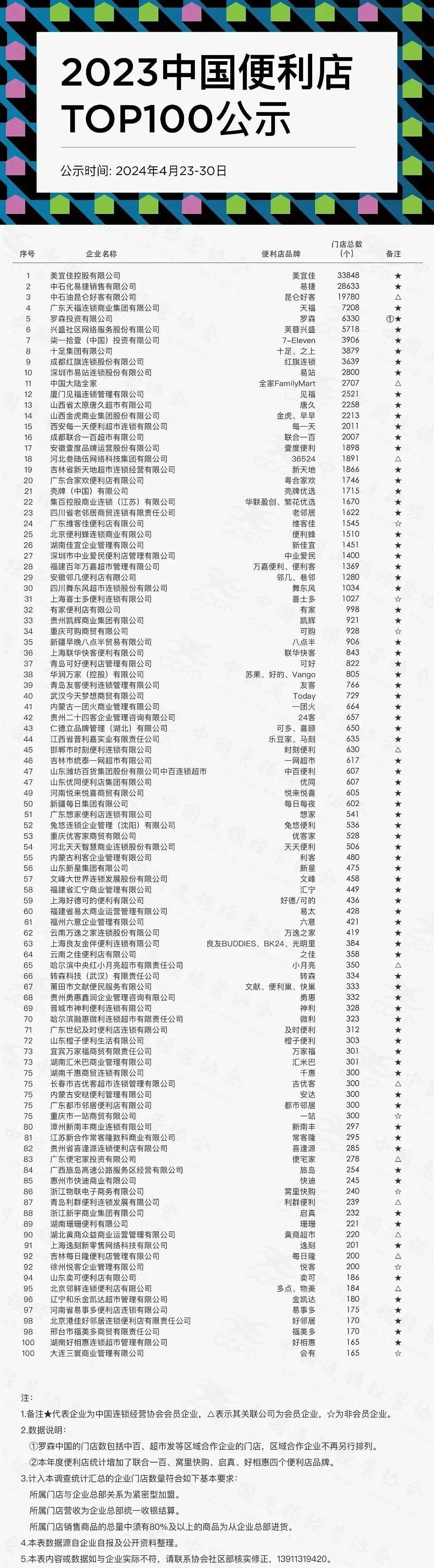

TOP10╬╗┤╬Ż║Ū░┴∙├¹▒Ż│ųĘĆ(w©¦n)Č©Ż¼├└ę╦╝čęį╚šŠ∙ą┬į÷11.2╝ęķTĄĻĄ─╦┘Č╚│ų└m(x©┤)öU(ku©░)┤¾ŅI(l©½ng)Ž╚ā×(y©Łu)ä▌Ż╗Ą┌Ų▀ų┴Ą┌╩«├¹ĖéĀÄ╝ż┴ęŻ¼±Y“G┐ž╣╔╝»łF(tu©ón)╩ū┤╬Üó╚ļŪ░╩«Ż¼ęį5310╝ęķTĄĻ╬╗┴ąĄ┌Ų▀Ż¼╚Ī┤·┴╦2023─ĻĄ┌Ų▀╬╗Ą─7-ElevenŻ╗7-ElevenĪó╩«ūŃĪó╝tŲņ▀BµiĖ„ĮĄę╗╬╗ų┴Ą┌░╦ų┴Ą┌╩«├¹Ż¼Č°2023─ĻĄ┌╩«╬╗Ą─ęūšŠŻ©2800╝꯮Ą°ų┴Ą┌╩«╚²╬╗Ż©2960╝꯮Ż¼’@╩Š╬▓▓┐ŲĘ┼ŲĄ─į÷ķLĘ”┴”ĪŻ

TOP10öĄ(sh©┤)┴┐Ż║├└ę╦╝čĪó7-Elevenį÷ķL’@ų°Ż¼Ęųäeą┬į÷4095╝ęĪó733╝ęķTĄĻŻ╗└źü÷║├┐═▀B└m(x©┤)ā╔─ĻķTĄĻöĄ(sh©┤)Ž┬╗¼Ż¼╝tŲņ▀Bµię“æ(zh©żn)┬įš{(di©żo)š¹ķTĄĻ£p╔┘192╝ęĪŻ

TOP100▀M(j©¼n)╚ļķTÖæŻ║2024─ĻĄ┌100├¹ķTÖæ×ķ129╝ꯩ║ė─Žęū╩┬ČÓŻ®Ż¼▌^2023─ĻĄ─165╝ꯩ┤¾▀B╚²ÕŠĪ░Ģ■ėąĪ▒┼c║■─Ž║├ŽÓ╗▌Ż®Ž┬ĮĄ21.8%Ż¼Ę┤ė│╬▓▓┐Ų¾śI(y©©)ĖéĀÄ╝ėäĪŻ¼▓┐ĘųŲĘ┼Ų▒╗ą┬ĢxŲ¾śI(y©©)╚Ī┤·ĪŻą┬ĢxŲĘ┼ŲČÓę└═ąģ^(q©▒)ė“╩ął÷╗“╝Ü(x©¼)Ęųł÷Š░Ż¼╚ń²łŪfØÖ╝»łF(tu©ón)ę└═ąķL╚²ĮŪģ^(q©▒)ė“Į╗═©śą╝~▓╝ŠųŻ¼šŃĮŁĖ▀╦┘Ą─¾A░█┘ÅŠ█Į╣Ė▀╦┘╣½┬ĘĘ■äš(w©┤)ģ^(q©▒)īŹ(sh©¬)¼F(xi©żn)öU(ku©░)ÅłĪŻ

TOP10▀M(j©¼n)╚ļķTÖæŻ║2024─ĻĄ┌╩«├¹╝tŲņ▀BµiĄ─ķTÖæ×ķ3447╝ęŻ¼▌^2023─ĻĄ┌╩«├¹ęūšŠŻ©2800╝꯮┤¾Ę∙╠ßĖ▀647╝ꯩ23.1%Ż®Ż¼’@╩ŠŅ^▓┐ŲĘ┼Ų═©▀^┐ņ╦┘öU(ku©░)Åł▀M(j©¼n)ę╗▓Į└Łķ_┼cųą▓┐ŲĘ┼ŲĄ─▓ŅŠÓĪŻ

TOP10┐éöĄ(sh©┤)Ż║2024─ĻTOP10ķTĄĻ┐éöĄ(sh©┤)▀_(d©ó)124,066╝ęŻ¼═¼▒╚į÷ķL7.19%Ż©2023─Ļ×ķ5.71%Ż®ĪŻ▒M╣▄į÷╦┘╗ž╔²Ż¼Ą½į÷ķLų„ę¬ė╔├└ę╦╝čĪó7-ElevenĄ╚Ņ^▓┐ŲĘ┼Ų└ŁäėŻ¼ųą║¾▓┐ŲĘ┼Ųį÷ķLĘ”┴”Ż¼ąąśI(y©©)±R╠½ą¦æ¬(y©®ng)═╣’@ĪŻ

ģ^(q©▒)ė“╩ął÷╠žš„

Ż©ę╗Ż®ģ^(q©▒)ė“Ęų▓╝▓Ņ«É

¢|─Žčž║Żā×(y©Łu)ä▌’@ų°Ż║ÅV¢|ĪóĖŻĮ©ĪóšŃĮŁ╚²╩Ī╔Ž░±Ų¾śI(y©©)š╝▒╚│¼40%Ż¼├└ę╦╝čĪó╠ņĖŻĪóęŖĖŻĄ╚ŲĘ┼Ųę└═ą│╔╩ņĄ─╣®æ¬(y©®ng)µ£¾wŽĄ║═²ŗ┤¾Ą─╚╦┐┌╝t└¹│ų└m(x©┤)öU(ku©░)ÅłĪŻŲõųąŻ¼ÅV¢|├└ę╦╝čĪó╠ņĖŻĪó║Ž╝ęÜgĄ╚ŲĘ┼Ų║Žėŗ(j©¼)ķTĄĻ│¼5╚f╝ęŻ¼š╝ō■(j©┤)╚½ć°Į³1/4Ę▌Ņ~ĪŻ

ųą╬„▓┐╝ė╦┘ØB═ĖŻ║ą┬Į«įń═Ē░╦³c(di©Żn)░ļĪóā╚(n©©i)├╔╣┼└¹┐═Ą╚Ų¾śI(y©©)═©▀^Ī░┐hė“╝ė├╦+▒ŠĄž╗»╔╠ŲĘĪ▒▓▀┬įŻ¼į┌╚²╦─ŠĆ│Ū╩ąą┬į÷ķTĄĻš╝▒╚│¼50%Ż¼ĘeśOķ_═žųą╬„▓┐╩ął÷ĪŻ

│Ū╩ą░l(f©Ī)š╣ųĖöĄ(sh©┤)▓Ņ«ÉŻ║ÅBķTĪó╠½įŁĪó¢|▌ĖĄ╚│Ū╩ą▒Ń└¹ĄĻ░l(f©Ī)š╣ųĖöĄ(sh©┤)ŅI(l©½ng)Ž╚Ż¼24ąĪĢr(sh©¬)▒Ń└¹ĄĻ▒╚└²│¼60%Ż¼š╣¼F(xi©żn)│÷▌^Ė▀Ą─▒Ń└¹ĄĻ░l(f©Ī)š╣╦«ŲĮŻ╗Č°╬„▒▒│Ū╩ą╚įęįé„Įy(t©»ng)▒Ń└¹ĄĻ×ķų„Ż¼░l(f©Ī)š╣│╠Č╚ŽÓī”£■║¾ĪŻ

Ż©Č■Ż®š■▓▀“ī(q©▒)äėė░Ēæ

╔╠äš(w©┤)▓┐Ī░│Ū╩ąę╗┐╠ńŖ▒Ń├±╔·╗Ņ╚”Ī▒š■▓▀═ŲäėŽ┬Ż¼2024─ĻTOP100Ų¾śI(y©©)ųą78%Ą─ķTĄĻ▓╝Šų╔ńģ^(q©▒)ų▄▀ģŻ¼┤·╩š┐ņ▀fĪó└U┘M(f©©i)Ą╚▒Ń├±Ę■äš(w©┤)ØB═Ė┬╩▀_(d©ó)92%Ż¼ėąą¦╠ß╔²┴╦▒Ń└¹ĄĻĄ─▒Ń├±ī┘ąįĪŻ┤╦═ŌŻ¼ĖŻĮ©ĪóÅV¢|Ą╚Ąž═©▀^žö(c©ói)š■ča(b©│)┘Nų¦│ų▀Bµi▒Ń└¹ĄĻĮ©įO(sh©©)Ż¼ÅBķTęŖĖŻĪóĖŻų▌┴∙ęŌĄ╚ŲĘ┼Ų½@Ą├š■Ė«īŻĒŚ(xi©żng)ča(b©│)┘NŻ¼▀M(j©¼n)ę╗▓Į╝ė╦┘┴╦ŲĘ┼Ųį┌«ö(d©Īng)?sh©┤)žĄ─öU(ku©░)Åł▀M(j©¼n)│╠ĪŻ

Įø(j©®ng)ĀI▓▀┬įäō(chu©żng)ą┬

Ż©ę╗Ż®Ģ■åT¾wŽĄ╔²╝ē

Ė„ŲĘ┼Ųį┌Ģ■åT▀\(y©┤n)ĀI╔Ž│ų└m(x©┤)░l(f©Ī)┴”ĪŻ╚½╝ę═Ų│÷128į¬/─ĻūŽĒĢ■åTŻ¼═©▀^ā×(y©Łu)╗▌š█┐█║═īŻī┘ĖŻ└¹Ż¼│╔╣”╠ß╔²Å═(f©┤)┘Å┬╩Ż¼ĖČ┘M(f©©i)Ģ■åTį┬Š∙Ž¹┘M(f©©i)Ņl┤╬▀_(d©ó)Ųš═©Ģ■åTĄ─2.3▒ČŻ╗├└ę╦╝čĪ░├└ę╦╝čā×(y©Łu)▀xĪ▒ąĪ│╠ą“Ģ■åTöĄ(sh©┤)═╗ŲŲ5000╚fŻ¼ŠĆ╔Žėåå╬š╝▒╚╠ß╔²ų┴18%Ż¼ÅŖ(qi©óng)╗»┴╦ŠĆ╔ŽŠĆŽ┬╚┌║ŽĄ─Ģ■åT▀\(y©┤n)ĀI─Ż╩ĮĪŻ

Ż©Č■Ż®öĄ(sh©┤)ūų╗»┼cųŪ─▄╗»æ¬(y©®ng)ė├

įŲųĄ╩žŽĄĮy(t©»ng)Ż║ć°├└┴Ń┴Ń┘ÅĄ╚Ų¾śI(y©©)ę²╚ļ24ąĪĢr(sh©¬)¤o╚╦▒Ń└¹ĄĻŻ¼ĮĶų·ųŪ─▄ķTĮ¹Īóūįų·ĮY(ji©”)╦ŃĄ╚╝╝ąg(sh©┤)ĮĄĄ═╚╦┴”│╔▒ŠŻ¼ę╣ķgõN╩█Ņ~š╝▒╚╠ß╔²ų┴35%Ż¼╠Į╦„│÷▒Ń└¹ĄĻųŪ─▄╗»▀\(y©┤n)ĀIĄ─ą┬┬ĘÅĮĪŻ

┤¾öĄ(sh©┤)ō■(j©┤)▀xŲĘŻ║┴_╔ŁĪó7-ElevenĄ╚ŲĘ┼Ų═©▀^AIĘų╬÷ģ^(q©▒)ė“Ž¹┘M(f©©i)Ų½║├Ż¼īŹ(sh©¬)¼F(xi©żn)§r╩│SKU▒ŠĄž╗»┬╩│¼60%Ż¼£■õNŲĘ╠į╠Ł┬╩╠ß╔²ų┴20%Ż¼Š½£╩(zh©│n)ØMūŃŽ¹┘M(f©©i)š▀ąĶŪ¾Ż¼╠ßĖ▀╔╠ŲĘų▄▐D(zhu©Żn)┬╩ĪŻ

╝┤Ģr(sh©¬)┼õ╦═Ż║ÓÅÄūĪó▒Ń└¹ĘõĄ╚Įė╚ļ├└łF(tu©ón)ĪóI┴╦├┤Ą╚ŲĮ┼_Ż¼30ĘųńŖ┼õ╦═Ę■äš(w©┤)Ė▓╔w90%ķTĄĻŻ¼ŠĆ╔ŽõN╩█Ņ~š╝▒╚═╗ŲŲ25%Ż¼═žīÆ┴╦õN╩█Ū■Ą└Ż¼į÷ÅŖ(qi©óng)┴╦╩ął÷ĖéĀÄ┴”ĪŻ

ąąśI(y©©)╠¶æ(zh©żn)┼c┌ģä▌

Ż©ę╗Ż®║╦ą─╠¶æ(zh©żn)

│╔▒Šē║┴”Ż║2024─Ļ▒Ń└¹ĄĻŲĮŠ∙ūŌĮ╔ŽØq8%Ż¼╚╦┴”│╔▒Š╔Ž╔²12%Ż¼ČÓųž│╔▒Šē║┴”Ž┬Ż¼▓┐ĘųŲ¾śI(y©©)└¹ØÖ┬╩▒╗ē║┐sų┴3%-5%Ż¼ė»└¹┐šķg╩▄ĄĮć└(y©ón)ųž?c©ói)Dē║ĪŻ

ĖéĀÄ╝ėäĪŻ║╔·§r│¼╩ąĪó╔ńģ^(q©▒)łF(tu©ón)┘ÅĄ╚śI(y©©)æB(t©żi)Ęų┴„┐═╚║Ż¼Įo▒Ń└¹ĄĻąąśI(y©©)ĦüĒŠ▐┤¾ø_ō¶ĪŻ×ķæ¬(y©®ng)ī”ĖéĀÄŻ¼├└ę╦╝čĪó╠ņĖŻĄ╚Ų¾śI(y©©)═©▀^Ī░▒Ń└¹ĄĻ+▓═’ŗĪ▒─Ż╩ĮŻ¼īó§r╩│õN╩█Ņ~š╝▒╚╠ß╔²ų┴25%Ż¼Ą½ĖéĀÄą╬ä▌ę└╚╗ć└(y©ón)Š■ĪŻ

╣®æ¬(y©®ng)µ£Ų┐ŅiŻ║ģ^(q©▒)ė“ŲĘ┼Ųį┌┐ńģ^(q©▒)ė“öU(ku©░)Åłųą├µ┼R╣®æ¬(y©®ng)µ£ą¦┬╩å¢Ņ}Ż¼╚ńą┬Į«įń═Ē░╦³c(di©Żn)░ļį┌╚A¢|╩ął÷Ą─┼õ╦═│╔▒Š▌^▒ŠĄžĖ▀15%Ż¼ųŲ╝s┴╦ģ^(q©▒)ė“ŲĘ┼ŲĄ─╚½ć°╗»▓╝ŠųĪŻ

Ż©Č■Ż®╬┤üĒ┌ģä▌

śI(y©©)æB(t©żi)╚┌║ŽŻ║▒Ń└¹ĄĻ┼c▓═’ŗĪó╔·§rĪó╦ÄĄĻĄ╚śI(y©©)æB(t©żi)┐ńĮń║Žū„īó│╔×ķ│ŻæB(t©żi)ĪŻ└²╚ń╚½╝ęę²╚ļĪ░┼╚┐═┐¦Ę╚+▌p╩│Ī▒Ż¼▓═’ŗ╩š╚ļš╝▒╚│¼30%Ż¼═©▀^śI(y©©)æB(t©żi)╚┌║Ž╠ß╔²ŠC║ŽĖéĀÄ┴”ĪŻ

ŠG╔½▐D(zhu©Żn)ą═Ż║Łh(hu©ón)▒Ż└Ē─Ņ═ŲäėąąśI(y©©)ūāĖ’Ż¼7-Elevenįć³c(di©Żn)┐╔ĮĄĮŌ░³čbŻ¼├└ę╦╝č═ŲÅV╣ŌĘ³╣®ļŖķTĄĻŻ¼ŅA(y©┤)ėŗ(j©¼)2025─ĻŠG╔½ķTĄĻš╝▒╚▀_(d©ó)20%Ż¼īŹ(sh©¬)¼F(xi©żn)┐╔│ų└m(x©┤)░l(f©Ī)š╣ĪŻ

Ž┬│┴╩ął÷Ż║╚²╦─ŠĆ│Ū╩ą▒Ń└¹ĄĻį÷╦┘▀_(d©ó)15%Ż¼ą┬Į«Īóā╚(n©©i)├╔╣┼Ą╚ģ^(q©▒)ė“│╔×ķą┬į÷ķL³c(di©Żn)Ż¼2024─Ļą┬į÷ķTĄĻųą60%╬╗ė┌┐hė“╩ął÷Ż¼Ž┬│┴╩ął÷Øō┴”Š▐┤¾ĪŻ

▒Ń└¹ĄĻĮŁ║■Å─▓╗╚▒╣╩╩┬Ż¼ėą╚╦╝▒╦┘öU(ku©░)Åł╣ź│Ū┬įĄžŻ¼ėą╚╦„÷╚╗═╦ł÷┴Ēų\│÷┬ĘŻ¼▀@ł÷ĻP(gu©Īn)ė┌ęÄ(gu©®)─ŻĪóäō(chu©żng)ą┬┼c╔·┤µĄ─▌^┴┐Ż¼╚įį┌└^└m(x©┤)ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį